Marktgröße, Marktanteil und Branchenanalyse für Luft-Luft-Raketen, nach Raketenreichweite (kurz, mittel, außerhalb der Sichtweite, sehr lang und Trainings-/Gefangenschaftsrakete), nach Reichweitenkapazität (10 km bis über 300 km), nach Lenkungstechnologie (Infrarot-Zielsuche, KI/autonome Lenkung, GPS/GNSS-gestützte Lenkung und Trägheitslenkung), nach Suchtyp, nach Antriebssystem, nach Geschwindigkeit, nach Flugzeugzelle (Konventionelle Leitraketen, Klappflossenraketen und andere), nach Komponente, nach Beschaffungsart (Produktion neuer Raketen, Ersatzbestände, Entwicklungsprogramme und andere)

Marktgröße und Zukunftsaussichten für Luft-Luft-Raketen

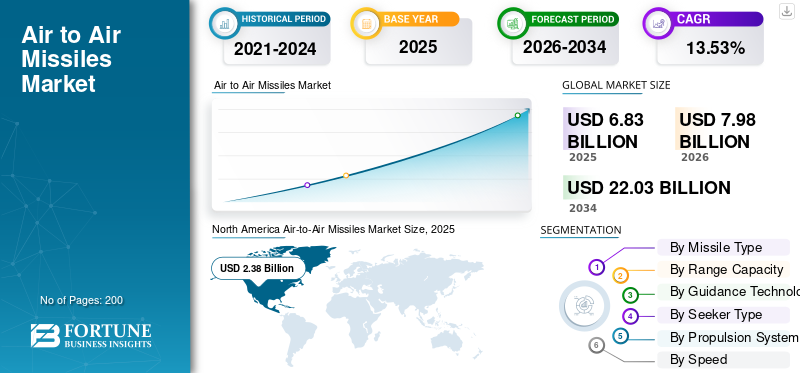

Die globale Marktgröße für Luft-Luft-Raketen wurde im Jahr 2025 auf 6,83 Milliarden US-Dollar geschätzt. Der Markt soll von 7,98 Milliarden US-Dollar im Jahr 2026 auf 22,03 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 13,53 % aufweisen. Nordamerika dominierte den Markt für Luft-Luft-Raketen mit einem Marktanteil von 34,84 % im Jahr 2025.

Der Markt für Luft-Luft-Raketen umfasst von Flugzeugen abgefeuerte Waffen, die zur Zerstörung feindlicher Flugzeuge, Hubschrauber, UAVs, Marschflugkörper und anderer Luftbedrohungen auf kurze Distanz, innerhalb der Sichtweite und in Kampfszenarien außerhalb der Sichtweite eingesetzt werden. Hierbei handelt es sich eher um einen staatlichen Beschaffungsmarkt als um einen normalen kommerziellen Markt, dessen Nachfrage durch Modernisierungsprogramme für Kampfflugzeuge, Luftüberlegenheitswettbewerb, Wiederauffüllungsbemühungen der NATO und des Indopazifischen Raums sowie die Verlagerung hin zu netzwerkfähigen Raketen mit größerer Reichweite, die in schweren Fällen effektiv eingesetzt werden können, angetrieben wirdelektronische KriegsführungUmgebungen.

Ein wichtiger Wachstumstreiber ist das Wiederaufleben der hochentwickelten Luftkriegsführung, da Länder immer mehr Wert auf die „First-Shot/First-Kill“-Fähigkeit legen, um feindliche Flugzeuge anzugreifen, bevor sie die Einsatzdistanz schließen können. Die weltweiten Militärausgaben stiegen im Jahr 2025, wobei in Europa und Asien/Ozeanien ein besonders starkes Wachstum zu beobachten war, während das IISS die rasche Ausweitung der Munitionslagerprogramme hervorhob, nachdem während der russischen Invasion im Ukraine-Konflikt begrenzte Raketenbestände aufgedeckt wurden.

Zu den Hauptakteuren zählen RTX Corporation, Nammo AS, MBDA Group, Diehl Defence GmbH & Co. KG, Saab AB und so weiter. Große Unternehmen konzentrieren sich auf die Entwicklung von Luftkampfwaffen der nächsten Generation und auf die Integration von Ökosystemen für Kampfplattformen, um ihre Wettbewerbsposition zu stärken und das Wachstum auf dem Weltmarkt voranzutreiben.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Luft-Luft-Raketen

- Marktgröße 2025: 6,83 Milliarden US-Dollar

- Marktgröße 2026: 7,98 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 22,03 Milliarden US-Dollar

- CAGR: 13,53 % von 2026–2034

- Nordamerika dominierte den Markt für Luft-Luft-Raketen mit einem Anteil von 34,84 % im Jahr 2025.

- Das Segment der Luft-Luft-Raketen mit sehr großer Reichweite wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 15,82 % am schnellsten wachsen.

- Es wird erwartet, dass der über 300 km lange Abschnitt bis 2034 die höchste CAGR von 16,05 % verzeichnen wird.

Nordamerika

Nordamerika führte den Weltmarkt mit einem Wert von 2,38 Milliarden US-Dollar im Jahr 2025 an und behauptete seine Führungsposition im Jahr 2026.

Europa

Europa wird voraussichtlich das schnellste regionale Wachstum verzeichnen und im Jahr 2025 einen Wert von 1,46 Milliarden US-Dollar haben.

Asien-Pazifik

Der Wert des asiatisch-pazifischen Raums belief sich im Jahr 2025 auf 2,03 Milliarden US-Dollar, unterstützt durch zunehmende Modernisierungsprogramme im Verteidigungsbereich.

UNS.

Der Markt wurde im Jahr 2025 auf 2,28 Milliarden US-Dollar geschätzt und wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 12,80 % wachsen.

Japan

Der Markt wurde im Jahr 2025 auf 0,45 Milliarden US-Dollar geschätzt und wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 15,53 % wachsen.

Mehr lesen

Markttrend für Luft-Luft-Raketen

Integration fortschrittlicher Antriebs- und Suchtechnologien in die Entwicklung des Kraftstoffmarktes

Der wichtigste Technologietrend auf dem Markt für Luft-Luft-Raketen verlagert sich von einem ausschließlichen Fokus auf die Raketenreichweite hin zu verbesserter Überlebensfähigkeit, Sucherflexibilität, Datenverbindungsleistung und Energieerhaltung im Endspiel. Das Staustrahltriebwerk der Meteor sorgt für Schub während der Abfangphase und MBDA positioniert es als das Flugzeug mit der größten Fluchtverbotszone seiner Klasse, während die Liste der Plattformen Eurofighter Typhoon, F-35, Gripen und Rafale umfasst. MICA NG zeigt die gleiche technologische Richtung in einer kleineren Raketenplattform. Laut MBDA bietet das System eine bis zu 40 % größere Reichweite im Vergleich zu MICA, einen Dual-Puls-Motor, einen AESA-HF-Suchkopf, einen passiven bildgebenden IR-Suchkopf und eine 360-Grad-Starthüllenfähigkeit.

Beispielsweise haben MBDA, Lockheed Martin Corporation und das F-35 Joint Program Office im Dezember 2025 wichtige bodengestützte Integrationstests für die Meteor-Rakete auf der F-35A Lightning II abgeschlossen, einschließlich Bodenvibrationstests und Passprüfungen für die interne Bewaffnung des Waffenschachts.

Marktdynamik

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Anstieg der Verteidigungsausgaben zur Steigerung der Produktnachfrage

Der stärkste Wachstumstreiber im Markt ist die Rückkehr der hochintensiven Luftkriegsplanung. Luftstreitkräfte kaufen nicht mehr nur Kampfflugzeuge; Sie bauen komplette Luftkampfpakete rund um BVR-Raketen, WVR-Raketen, Trainingsgeschosse,SoftwareSupport, Testausrüstung und klassifizierte Wartungspakete.

Laut der am 27. April 2026 veröffentlichten SIPRI-Mitteilung erreichten die weltweiten Militärausgaben im Jahr 2025 2.887 Milliarden US-Dollar, wobei Europa ein Wachstum von 14,00 % und Asien/Ozeanien einen Anstieg von 8,10 % verzeichnete. Dieser Anstieg der Verteidigungsausgaben unterstützt direkt die Nachfrage nach modernen Kampfwaffen und Luftüberlegenheitswaffen. Die US-Luftwaffe beschreibt AMRAAM auch als eine Allwetter-Rakete außerhalb der Sichtweite, die für US-amerikanische und alliierte Flugzeuge beschafft wurde, was ihre anhaltende Rolle als Kernwaffe in den Modernisierungsprogrammen alliierter Kampfflugzeuge unterstreicht.

Beispielsweise unterzeichnete Raytheon von RTX im Februar 2026 Rahmenverträge mit einer Laufzeit von bis zu sieben Jahren mit dem US-Kriegsministerium zur Ausweitung der kritischen Munitionsproduktion, einschließlich AMRAAM, und erklärte, dass die jährliche AMRAAM-Produktion auf mindestens 1.900 Raketen steigen werde.

MARKTBEGRENZUNG

Engpässe in der Lieferkette bei kritischen Raketenkomponenten bremsen die Entwicklung der Industrie

Das größte Hemmnis auf dem Markt ist nicht die Nachfrage, sondern die Fähigkeit der Branche, Raketen im erforderlichen Tempo zu bauen, zu testen, zu zertifizieren und auszuliefern. Die Produktion von Luft-Luft-Raketen hängt von stark eingeschränkten Subsystemen und Komponenten wie Feststoffraketenmotoren, Energiematerialien, Suchköpfen, Datenverbindungen, Zündern, Steuerabschnitten und geschäftskritischer Software ab.

Selbst wenn Regierungen große Beschaffungsverträge genehmigen, können sich die Lieferzeiten verlängern, da jede Raketencharge strengen Sicherheits-, Integrations- und Zertifizierungsstandards unterliegen muss. Infolgedessen investieren Raketenhersteller stark in Fabriken, Arbeitskräfte und Lieferantennetzwerkkapazitäten, anstatt sich ausschließlich auf die Einführung neuer Varianten zu konzentrieren.

Beispielsweise schloss L3Harris im April 2026 eine Investition des Kriegsministeriums in Höhe von 1 Milliarde US-Dollar in seinen Missile Solutions-Geschäftsbereich ab, um Anlagen zu erweitern und zu modernisieren, Forschung und Entwicklung zu beschleunigen und die Produktionskapazität für kritische Raketentechnologien zu erhöhen.

Marktchance

Erweiterung moderner Kampfflugzeugflotten und Raketenintegrationsprogramme zur Förderung des Marktwachstums

Die klarsten Wachstumschancen auf dem Markt liegen in Ländern, die fortschrittliche Kampfflugzeuge wie F-35, Typhoon, Rafale, Gripen, F-16, F-15 und KF-21 beschaffen oder aufrüsten. Diese Länder benötigen in zunehmendem Maße raketentiefere Raketenbestände, um sicherzustellen, dass ihre Kampfflugzeugflotten operativ glaubwürdig bleiben. Besonders groß ist die Chance in Europa, wo die Regierungen nach Jahren begrenzter Munitionsvorräte ihre Luftverteidigungs- und Luftbeherrschungskapazitäten wieder aufbauen. Für OEMs wird das zukünftige Wachstum über die reine Raketenproduktion hinausgehen und Integrationskits, Software-Updates, Testausrüstung, Trainingsraketen, Ersatzteile und langfristige Wartung umfassen. Meteor von MBDA ist in diesem Umfeld gut aufgestellt, da es bereits mit den Integrationspfaden Typhoon, Rafale, Gripen, KF-21 und F-35 verbunden ist.

Beispielsweise erhielt MBDA im Januar 2026 einen neuen deutschen Auftrag für zusätzliche Meteor-Luft-Luft-Raketen außerhalb der Sichtweite, nachdem die Integration der F-35 Lightning II vorangekommen war und Brasilien einen erfolgreichen Meteor-Abschuss vom Gripen E bestätigt hatte.

HERAUSFORDERUNGEN DES MARKTES

Schwierigkeiten bei der Erkennung von Zielen, die das Marktwachstum behindern

Die größte technische Herausforderung des Marktes besteht darin, dass moderne Ziele immer schwieriger zu erkennen, zu verfolgen und zu töten sind. Kampfflugzeuge, UAVs, Marschflugkörper und Täuschkörper werden zunehmend mit niedrigen Signaturen, elektronischem Angriff, Unterbrechung der Datenverbindung und Infrarot-/Radar-Gegenmaßnahmen entwickelt. Dies zwingt OEMs dazu, Suchköpfe, Prozessoren, ECCM-Logik, Datenverbindungen und Antrieb zu aktualisieren und gleichzeitig die Kompatibilität der Raketen mit bestehenden Trägerraketen und Flugzeugsoftwarearchitekturen aufrechtzuerhalten. Beispielsweise ist Rafaels I-Derby ER mit einem softwaredefinierten HF-Suchkopf, ECCM-Funktionen und einer bidirektionalen Datenverbindung für feindliche EW-Umgebungen ausgestattet, während Python-5 als IIR-Rakete der fünften Generation mit Vollkugelfähigkeit und erhöhter Widerstandsfähigkeit gegen Gegenmaßnahmen vermarktet wird.

Beispielsweise kündigte Diehl Defence im April 2025 eine Partnerschaft mit MDSI an, um die IRIS-T-Integration in Kampfflugzeug-Startplattformen durch einen modularen Nutzlastintegrationsansatz zu verbessern. Die Ankündigung ist bedeutsam, da sie eine echte Herausforderung für die Branche hervorhebt: die Integration von Raketentechnologien der nächsten Generation in bestehende Kampfplattformen, ohne dass umfangreiche Neukonstruktionen oder der Austausch älterer Systeme erforderlich sind.

SEGMENTIERUNGSANALYSE

Nach Raketentyp

Sehr große Luft-Luft-Reichweite Das Raketensegment wird das schnellste Wachstum verzeichnen, angetrieben durch den steigenden Bedarf, feindliche Flugzeuge anzugreifen

Nach Raketentyp ist der Markt in Luft-Luft-Raketen mit kurzer Reichweite, Luft-Luft-Raketen mittlerer Reichweite, Raketen außerhalb der Sichtweite, Luft-Luft-Raketen mit sehr großer Reichweite und Luft-Luft-Raketen mit zwei Rollen unterteilt.Boden-Luft-Raketeund Trainings-/Gefangenschaftsrakete.

Schätzungen zufolge sind die Luft-Luft-Raketen mit sehr großer Reichweite das am schnellsten wachsende Segment und verzeichneten im Prognosezeitraum eine höchste jährliche Wachstumsrate von 15,82 %. Das Wachstum in diesem Segment wird durch die zunehmende Notwendigkeit vorangetrieben, feindliche Flugzeuge, AWACS, Tanker und hochwertige luftgestützte Plattformen aus sichereren Entfernungen anzugreifen.

Das Segment der Raketen außerhalb der Sichtweite hatte mit 41,90 % im Jahr 2025 den größten globalen Marktanteil für Luft-Luft-Raketen und wird im Prognosezeitraum voraussichtlich um 14,66 % wachsen.

Nach Bereichskapazität

Segment über 300 km verzeichnet das schnellste Wachstum, angetrieben durch wachsendes Interesse an Luftkampffähigkeiten mit sehr großer Reichweite

Nach Reichweitenkapazität wird der Weltmarkt in Reichweiten unter 10 km, 10–30 km, 30–80 km, 80–160 km, 160–300 km und über 300 km unterteilt.

Die oben genannten 300 km gelten als das am schnellsten wachsende Segment und verzeichneten im Prognosezeitraum eine höchste CAGR von 16,05 %. Dieses Wachstum spiegelt das zunehmende Interesse an Luftkampffähigkeiten über große Entfernungen wider, insbesondere zur Bekämpfung hochwertiger Luftfahrzeuge und zum Halten von Trägerraketen außerhalb feindlicher Angriffszonen. Das Wachstum wird durch Luftkampfkonzepte der nächsten Generation vorangetrieben, bei denen Flugzeuge aus sichereren Entfernungen starten und strategische Luftplattformen angreifen müssen, bevor sie in stark verteidigte Zonen eindringen. Darüber hinaus stützen sich künftige Luftkampfeinsätze zunehmend auf Tötungsketten über große Entfernungen, auf Angriffe durch Dritte und auf den Einsatz feindlicher Unterstützungsflugzeuge, die außerhalb der Reichweite herkömmlicher Jagdwaffen liegen.

Das Segment 80–160 km hatte im Jahr 2025 mit 40,43 % den größten globalen Marktanteil und es wird erwartet, dass es im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,89 % wächst.

Durch Guidance Technology

KI-/Autonomie-gestütztes Lenkungssegment verzeichnet das schnellste Wachstum, angetrieben durch den steigenden Bedarf an Widerstand gegen elektronische Kriegsführung

Nach der Leittechnologie ist der Weltmarkt in Infrarot-Zielführung, aktive Radar-Zielführung, semiaktive Radar-Zielführung, passive HF-Zielführung, Dual-Mode-Führung, KI/Autonomie-gestützte Führung, Befehls-/Datenverbindungsführung, GPS/GNSS-gestützte Führung und Trägheitsführung unterteilt.

Es wird geschätzt, dass die KI/Autonomie-gestützte Führung das am schnellsten wachsende Segment ist und im Prognosezeitraum die höchste CAGR von 17,04 % verzeichnet. Das Wachstum in diesem Segment wird durch die steigende Nachfrage nach verbesserter Zielunterscheidung, Widerstandsfähigkeit gegen elektronische Kriegsführung, adaptiver Routenführung und zukünftigem Luftkampf vorangetrieben, bei dem Raketen in überfüllten und umkämpften Umgebungen eingesetzt werden müssen. Zukünftige Raketensysteme benötigen eine bessere Entscheidungsfindung an Bord, Zielpriorisierung, Widerstandsfähigkeit gegen Gegenmaßnahmen und eine bessere Leistung in GPS-gesperrten und elektronisch umkämpften Kampfgebieten.

Das aktive Radar-Homing-Segment hatte im Jahr 2025 mit 40,86 % den größten globalen Marktanteil und wird im Prognosezeitraum voraussichtlich mit einer CAGR von 15,04 % wachsen.

Nach Suchertyp

Das Multispektralsucher-Segment wird aufgrund der zunehmenden Notwendigkeit, der Stealth-Technologie entgegenzuwirken, das schnellste Wachstum verzeichnen

Nach Suchertyp ist der globale Markt in Infrarotsucher, Radarsucher, elektrooptische Sucher, multispektrale Sucher, Anti-Jam-Sucher, Lock-On-Modus und Sucherkühlung unterteilt.

Schätzungen zufolge ist der multispektrale Sucher das am schnellsten wachsende Segment und weist im Prognosezeitraum eine höchste CAGR von 15,96 % auf. Das Wachstum wird durch die zunehmende Notwendigkeit vorangetrieben, Stealth-Technologie, Täuschkörper, Störsender und Infrarot-/Radar-Gegenmaßnahmen durch die Integration mehrerer Erfassungsmodi in einer einzigen Sucherarchitektur zu bekämpfen. Darüber hinaus nutzen Luftziele Stealth-Shaping, elektronische Kriegsführung, Täuschkörper und Low-Signatur-Profile, für deren Kombination Raketen erforderlich sindRadar, Infrarot-, Bildgebungs- und Signalverarbeitungseingänge für zuverlässigere Tötungen.

Das Radarsuchersegment eroberte im Jahr 2025 mit 41,34 % den größten Marktanteil und wird im Prognosezeitraum voraussichtlich mit einer CAGR von 14,67 % wachsen.

Durch Antriebssystem

Das Scramjet-/Hyperschall-Konzeptsegment wird aufgrund des steigenden Interesses an Raketensystemen der nächsten Generation führend sein

Nach Antriebssystemen ist der Markt in Einzelpuls-Feststoffraketenmotoren, Doppelpuls-Feststoffraketenmotoren, Boost-Sustain-Raketenmotoren, Staustrahlantriebe, Scramjet-/Hyperschallkonzepte, Schubvektorsteuerung und raucharme Antriebe unterteilt.

Das Scramjet-/Hyperschall-Konzept dürfte das am schnellsten wachsende Segment sein und im Prognosezeitraum eine höchste CAGR von 17,72 % verzeichnen. Das Wachstum wird durch das steigende Interesse an Raketenabwehrsystemen der nächsten Generation vorangetrieben, die eine höhere Geschwindigkeit, größere Angriffsreichweiten und eine bessere Energiespeicherung im Endspiel ermöglichen. Auch wenn sie sich mit einer vergleichsweise kleineren installierten Basis noch im Anfangsstadium befinden, erforschen OEMs und Militärs der Verteidigungsindustrie schnellere Abfangjäger, die die Reaktionszeit des Feindes verkürzen und die Überlebensfähigkeit gegenüber fortschrittlichen Luftabwehrsystemen und elektronischen Gegenmaßnahmen verbessern.

Das Segment der Einzelpuls-Feststoffraketenmotoren hatte im Jahr 2025 mit 35,14 % den größten Marktanteil und wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 10,35 % wachsen.

Durch Geschwindigkeit

Das Hoch-Hyperschall-Segment soll dominieren, da die Reaktionszeit des Gegners immer kürzer werden muss

Nach Geschwindigkeit ist der globale Markt in Unterschall-/Trainingsklasse, Überschallklasse, Hochüberschallklasse, Hyperschall-/nahezu-Hyperschallklasse, Hoch-G-Manöverklasse und Energiespeicherklasse unterteilt.

Schätzungen zufolge ist der Hochüberschallbereich das am schnellsten wachsende Segment und verzeichnete im Prognosezeitraum eine höchste CAGR von 16,36 %. Das Wachstum wird durch die wachsende Notwendigkeit vorangetrieben, die Reaktionszeit des Feindes zu verkürzen, die Überlebensfähigkeit gegenüber Gegenmaßnahmen zu verbessern und Luftbeherrschungsmissionen der nächsten Generation zu unterstützen. Der zukünftige Luftkampf wird Raketen erfordern, die schneller auf Distanz gehen, ausweichende Ziele abwehren und das Entscheidungsfenster des Feindes verkleinern können.

Das Überschallsegment hatte im Jahr 2025 mit 40,62 % den größten Marktanteil und dürfte im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 14,28 % wachsen.

Mit der Flugzeugzelle

Schwach beobachtbares kompatibles Raketensegment wird aufgrund künftiger Anforderungen an Stealth-Flugzeuge dominieren

Nach Flugzeugzellen ist der Weltmarkt in konventionelle Leitraketen, Canard-Kontrollraketen, Schubvektorraketen, Strake-/Hubkörperraketen, Klappflossenraketen und kompatible Raketen mit geringer Beobachtungsmöglichkeit unterteilt.

Die mit geringer Beobachtungsmöglichkeit kompatible Rakete dürfte das am schnellsten wachsende Segment sein und im Prognosezeitraum eine höchste CAGR von 16,52 % verzeichnen. Sein Wachstum hängt mit den Anforderungen an F-35 und zukünftige Stealth-Flugzeuge zusammen, bei denen Raketen in interne Waffenschächte passen, die Radarsignatur reduzieren und die Überlebensfähigkeit des Flugzeugs gewährleisten müssen. Kampfflugzeuge der fünften Generation benötigen zunehmend Raketen, die in interne Waffenschächte passen, Stealth-Profile beibehalten und dennoch eine hohe Kampfleistung über große Entfernungen bieten.

Das Segment der konventionellen Hecklenkflugkörper hatte im Jahr 2025 mit 34,23 % den größten Weltmarktanteil und wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 10,58 % wachsen.

Nach Komponente

Luftatmendes Einlasssegment liegt aufgrund der Raketenkonzepte mit Ramjet- und Scramjet-Antrieb an der Spitze

Nach Komponenten ist der Weltmarkt in Motorgehäuse, Düsensystem, Schubvektorsteuerung, Zündung, Wärmeschutz, Treibstoffkorn, Lufteinlass, Verbrennungssystem und Kraftstoffsystem unterteilt.

Der luftatmende Einlass dürfte das am schnellsten wachsende Segment sein und im Prognosezeitraum die höchste CAGR von 19,51 % verzeichnen. Das schnelle Wachstum in diesem Segment wird durch Raketenkonzepte mit Ramjet- und Scramjet-Antrieb vorangetrieben, bei denen luftatmende Antriebssysteme eine größere Einsatzreichweite, eine nachhaltige Hochgeschwindigkeitsleistung und eine stärkere Energiespeicherung am Ende des Flugkörpers ermöglichen. Darüber hinaus erfordern Staustrahltriebwerke und zukünftige luftatmende Antriebssysteme komplexere Einlassstrukturen, um den Luftstrom zu steuern, den Schub aufrechtzuerhalten und die Energiespeicherung im Endspiel über größere Entfernungen zu verbessern.

Das Treibstoffkorn-Segment führte den Markt an und hielt im Jahr 2025 den höchsten Anteil von 33,28 % und wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 13,27 % wachsen.

Nach Beschaffungsart

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Segment „Entwicklungsprogramme“ soll führend sein, vorangetrieben durch aufstrebende Regierungen und OEM-Investitionen

Je nach Beschaffungsart ist der Weltmarkt in die Produktion neuer Raketen, Ersatzbestände, Entwicklungsprogramme, Exportprogramme und Joint Ventures unterteilt.

Es wird geschätzt, dass die Entwicklungsprogramme das am schnellsten wachsende Segment sind und im Prognosezeitraum eine höchste CAGR von 14,74 % verzeichneten. Das Wachstum wird durch BVR-Raketen der nächsten Generation, KI-gestützte Lenkung, Hyperschallkonzepte, verbesserte Suchköpfe und Raketen vorangetrieben, die für umkämpfte Umgebungen der elektronischen Kriegsführung entwickelt wurden. Darüber hinaus investieren Regierungen und OEMs in BVR-Langstreckenraketen, Hyperschallkonzepte, KI-gestützte Lenkung, multispektrale Suchköpfe und kompatible Designs mit geringer Beobachtungsfähigkeit, um zukünftige Anforderungen im Luftkampf zu erfüllen.

Das neue Raketenproduktionssegment sicherte sich im Jahr 2025 den größten Marktanteil von 34,18 % und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 13,75 % wachsen.

Regionaler Ausblick auf den Markt für Luft-Luft-Raketen

Nach Regionen ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Lateinamerika unterteilt.

Nordamerika

North America Air-to-Air Missiles Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2025 den dominierenden Anteil im Wert von 2,38 Milliarden US-Dollar und behält auch im Jahr 2026 seinen Spitzenanteil mit 2,77 Milliarden US-Dollar. Das Wachstum des regionalen Marktes für Luft-Luft-Raketen wird durch zunehmende geopolitische Spannungen, die rasche Modernisierung der Kampfflotten und die steigende Nachfrage nach fortschrittlichen Raketenfähigkeiten außerhalb der Sichtweite (BVR) vorangetrieben. Hohe Verteidigungsbudgets, Investitionen in Hyperschalltechnologie und die Notwendigkeit, unbemannte Bedrohungen aus der Luft abzuwehren, treiben die Marktexpansion weiter voran.

US-Markt für Luft-Luft-Raketen

Aufgrund des starken Beitrags Nordamerikas und der Dominanz der USA in der Region erreichte der US-Markt im Jahr 2025 ein Volumen von 2,28 Milliarden US-Dollar und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 12,80 % wachsen.

Europa

Europa wird voraussichtlich das schnellste regionale Wachstum verzeichnen und im Prognosezeitraum mit einer jährlichen Wachstumsrate von 15,21 % wachsen. Im Jahr 2025 lag der Marktwert bei 1,46 Milliarden US-Dollar, was auf verschärfte geopolitische Spannungen, steigende Verteidigungsausgaben und die Notwendigkeit zurückzuführen ist, die Luftkampffähigkeiten gegen fortgeschrittene Bedrohungen aus der Luft zu modernisieren. Zu den wichtigsten Wachstumsgründen gehören steigende Lagerbestände an BVR-Raketen (Beyond-Visual-Range), erhebliche Investitionen in Forschung und Entwicklung sowie die zunehmende Integration von KI- und Stealth-Technologien in Luftkampfplattformen der nächsten Generation.

Britischer Markt für Luft-Luft-Raketen

Der britische Markt wurde im Jahr 2025 auf 0,22 Milliarden US-Dollar geschätzt und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 13,22 % wachsen.

Markt für Luft-Luft-Raketen in den nordischen Ländern

Der Markt wurde im Jahr 2025 auf 0,26 Milliarden US-Dollar geschätzt und wird im Prognosezeitraum voraussichtlich um 17,36 % wachsen.

Deutschland Markt für Luft-Luft-Raketen

Der Markt wurde im Jahr 2025 auf 0,24 Milliarden US-Dollar geschätzt und wird im Prognosezeitraum voraussichtlich um 16,54 % wachsen.

Asien-Pazifik

Der asiatisch-pazifische Markt hatte im Jahr 2025 einen Wert von 2,03 Milliarden US-Dollar und sicherte sich damit die Position der zweitgrößten Region im Markt. Es wird erwartet, dass der Markt schnell wachsen wird, angetrieben durch intensive geopolitische Spannungen in der Region (Südchinesisches Meer, Straße von Taiwan und koreanische Halbinsel), steigende Verteidigungsbudgets und Modernisierungsbemühungen. Zu den Hauptgründen für das Wachstum gehören zunehmende Territorialstreitigkeiten, die zur Beschaffung fortschrittlicher Raketen führen, erhebliche Investitionen in die einheimische Entwicklung (z. B. Indiens Astra Mk-II, Südkoreas KF-21-Integration) und die Notwendigkeit, fortgeschrittenen Bedrohungen wie z. B. entgegenzuwirkenHyperschallwaffen.

Chinas Markt für Luft-Luft-Raketen

Der chinesische Markt wurde im Jahr 2025 auf 0,56 Milliarden US-Dollar geschätzt und wird im Prognosezeitraum voraussichtlich um 12,74 % wachsen.

Indischer Markt für Luft-Luft-Raketen

Der indische Markt wurde im Jahr 2025 auf 0,34 Milliarden US-Dollar geschätzt und wird im Prognosezeitraum voraussichtlich um 16,27 % wachsen.

Japans Markt für Luft-Luft-Raketen

Der japanische Markt wurde im Jahr 2025 auf 0,45 Milliarden US-Dollar geschätzt und wird im Prognosezeitraum voraussichtlich um 15,53 % wachsen.

Naher Osten, Afrika und Lateinamerika

Für die Regionen Lateinamerika sowie Naher Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum dieses Marktes erwartet. Der lateinamerikanische Markt hatte im Jahr 2025 einen Wert von 0,12 Milliarden US-Dollar, während der Markt im Nahen Osten und in Afrika im Jahr 2025 einen Wert von 0,81 Milliarden US-Dollar erreichte.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Große Player investieren in automatisierte Fabriken, um sich einen Wettbewerbsvorteil zu verschaffen

Der Markt für Luft-Luft-Raketen wird immer wettbewerbsintensiver, da die Regierungen größeren Lagerbeständen, kürzeren Lieferzeiten und der Interoperabilität zwischen mehreren Kampfflugzeugplattformen Priorität einräumen. OEMs reagieren, indem sie ihre Produktionskapazitäten erweitern, die Versorgung mit Raketenmotoren sicherstellen und in automatisierte Fabriken und Testinfrastruktur investieren.

Der Technologiewettbewerb verlagert sich in Richtung eines BVR-Einsatzes mit größerer Reichweite, verbesserter Fluchtverbotszonen, softwaredefinierter Suchköpfe, bidirektionaler Datenverbindungen, ECCM und einer einfacheren Flugzeugintegration. Insgesamt wächst die Branche durch Munitionsauffüllungsprogramme, Initiativen zur Modernisierung von Kampfflugzeugen, multinationale Integrationsprogramme und Technologie-Upgrades, die darauf abzielen, die Überlebensfähigkeit in umkämpften Luftraumumgebungen zu verbessern.

LISTE DER WICHTIGSTEN LUFT-LUFT-RAKETENUNTERNEHMEN IM PROFIL

- RTX Corporation (USA)

- Nammo AS (Norwegen)

- MBDA-Gruppe (Frankreich)

- Diehl Defence GmbH & Co. KG (Deutschland)

- Saab AB (Schweden)

- Roxel-Gruppe(VEREINIGTES KÖNIGREICH.)

- Thales S.A. (Frankreich)

- Rafael Advanced Defence Systems Ltd. (Israel)

- Bharat Dynamics Limited(Indien)

- TÜBİTAK SAGE(Truthahn)

- Denel Dynamics (Südafrika)

- Mitsubishi Heavy Industries, Ltd.(Japan)

- Aviation Industry Corporation of China, Ltd. (China)

- JSC GosMKB Vympel (Russland)

- Artem State Joint Stock Holding Company (Ukraine)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- September 2025:Raytheon erhielt einen US-Vertrag über 760,00 Millionen US-Dollar zur Unterstützung der AMRAAM-Produktion, -Wartung, -Entwicklung und -Veralterung für mehrere US-amerikanische und verbündete FMS-Kunden. Der Vertrag zeigt, dass sich die AMRAAM-Nachfrage über neue Raketenbestellungen hinaus auf langfristige Lebenszyklusunterstützung und Auffrischungsarbeiten an der Elektronik erstreckt.

- September 2025:Raytheon erhielt eine Vertragsänderung im Wert von 41,68 Millionen US-Dollar, die AMRAAM-Varianten, Produktions- und Wartungsaktivitäten umfasst, wodurch sich der Gesamtwert des entsprechenden Vertrags auf mehr als 2,51 Milliarden US-Dollar erhöhte. Zum Kundenstamm gehörten mehrere NATO- und alliierte Luftstreitkräfte, was zeigt, dass AMRAAM weiterhin als Standard-BVR-Rakete für westliche Kampfflugzeugflotten verwendet wird.

- September 2025:Das US-Außenministerium genehmigte ein mögliches FMS-Paket in Höhe von 570,00 Millionen US-Dollar an die Niederlande für AIM-120C-8-AMRAAM-Raketen und zugehörige Ausrüstung. Dies spiegelt die wachsende europäische Nachfrage nach Raketen mit Tiefenwirkung außerhalb der Sichtweite wider, da die NATO-Länder ihre Luftverteidigungs- und Luftüberlegenheitsbereitschaft stärken.

- September 2025: Das US-Außenministerium genehmigte ein mögliches FMS-Paket im Wert von 567,80 Millionen US-Dollar für AIM-9X Sidewinder-Raketen und zugehörige Ausrüstung an Belgien. Dies unterstützt Belgiens Luftkampffähigkeiten auf kurze Distanz und stärkt die Interoperabilität der NATO-Kampfflugzeuge, insbesondere da die europäischen Luftstreitkräfte etwa Flugzeuge der fünften Generation modernisieren und Flugzeuge der vierten Generation modernisieren.

- Juli 2025:Raytheon erhielt einen Auftrag im Wert von bis zu 3,50 Milliarden US-Dollar für die AMRAAM-Produktionslose 39 und 40.

BERICHTSBEREICH

Die globale Marktberichtsanalyse für Luft-Luft-Raketen bietet eine umfassende Studie zur Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Aspekten, einschließlich eines Überblicks über technologische Fortschritte, Pipeline-Kandidaten, das regulatorische Umfeld und Produkteinführungen. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Entwicklungen und Verbreitung in der Verteidigungsindustrie in Schlüsselregionen detailliert beschrieben. Der globale Marktforschungsbericht bietet außerdem eine detaillierte Wettbewerbslandschaft mit Informationen zu Marktanteilen und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2024 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 13,53 % von 2026 bis 2034 |

| Einheit | Milliarden US-Dollar |

|

Segmentierung |

Nach Raketentyp

Nach Bereichskapazität

Durch Guidance Technology

Nach Suchertyp

Durch Antriebssystem

Durch Geschwindigkeit

Mit der Flugzeugzelle

Nach Komponente

Nach Beschaffungsart

VonGeografisch

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 6,83 Milliarden US-Dollar und soll bis 2034 22,03 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der europäische Marktwert bei 1,46 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 13,53 % aufweisen.

Es wird erwartet, dass das Scramjet-/Hyperschall-Konzeptsegment im Prognosezeitraum die höchste CAGR aufweisen wird.

Der Anstieg der Verteidigungsausgaben ist der Schlüsselfaktor für den Markt.

RTX/Raytheon, MBDA, Diehl Defence, Rafael Advanced Defense Systems und Lockheed Martin Corporation sind die wichtigsten Akteure auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf