Marktgröße, Anteil und Branchenanalyse für Luft- und Raumfahrtakkumulatoren, nach Akkumulatortyp (Blase, Kolben, Membran und Metallbalg), nach Druckklasse (weniger als 3.000 Psi, 3.000 - 5.000 Psi und mehr als 5.000 Psi), nach Anwendung (Flugsteuerung und -betätigung, Notfallverlängerung des Fahrwerks, Bremsenergiereserve, Türen, Rampen und Frachtsysteme, Schub). Umkehrbetätigung und andere), nach Kapazität (5 l), nach Endverwendung (OEM und Aftermarket) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

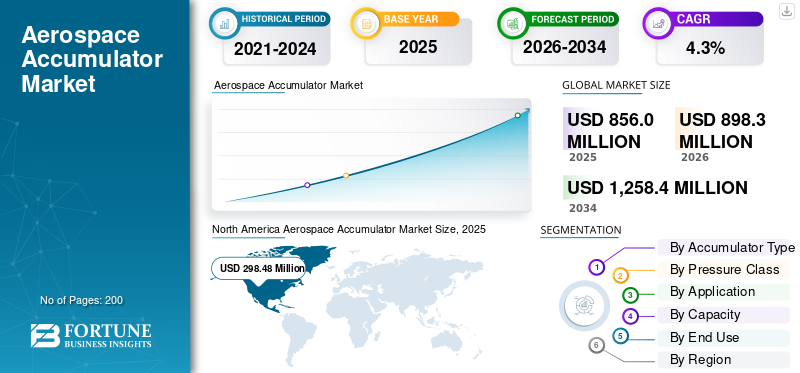

Die globale Marktgröße für Luft- und Raumfahrtakkumulatoren wurde im Jahr 2025 auf 856,0 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 898,3 Millionen US-Dollar im Jahr 2026 auf 1.258,4 Millionen US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 4,3 % aufweisen. Nordamerika dominierte den Markt für Luft- und Raumfahrtakkumulatoren mit einem Marktanteil von 34,86 % im Jahr 2025.

Der Markt für Luft- und Raumfahrtspeicher ist ein kritisches Segment der Luft- und Raumfahrtindustrie und bietet wichtige hydraulische Energiespeicherlösungen für kommerzielle, militärische und Raumfahrtanwendungen. Akkumulatoren für die Luft- und Raumfahrt unterstützen wichtige Funktionen wie Flugsteuerungssysteme, Fahrwerksbetrieb, Notstromversorgung und Treibstoffsysteme und gewährleisten so die Sicherheit und Betriebseffizienz des Flugzeugs. Das Marktwachstum wird durch die steigende Nachfrage nach treibstoffeffizienten und leichten Komponenten, Fortschritte in der Hydrauliktechnologie und die steigende Produktion von Verkehrs- und Verteidigungsflugzeugen weltweit vorangetrieben. Innovationen wie intelligente Akkumulatoren mit Echtzeitüberwachung undvorausschauende WartungFähigkeiten prägen auch zukünftige Wachstumspfade.

Die wachsenden Bereiche urbane Luftmobilität und UAV tragen zur Nachfrage nach Spezialakkumulatoren für kompakte Hochleistungsanwendungen bei. Der Markt profitiert von regulatorischer Unterstützung, die sich auf die Reduzierung von Kohlenstoffemissionen und die Verbesserung von Sicherheitsstandards konzentriert und Investitionen in fortschrittliche Materialien und Designmethoden anregt. Regionen wie Nordamerika sind aufgrund ihrer ausgereiften Luft- und Raumfahrtinfrastruktur und Initiativen zur Modernisierung der Verteidigung marktführend, während die Region Asien-Pazifik ein schnelles Wachstum verzeichnet, das durch den Ausbau der kommerziellen Luftfahrt und der einheimischen Produktionskapazitäten für die Luft- und Raumfahrtindustrie angetrieben wird.

Der Markt für Luft- und Raumfahrtakkumulatoren wird von einer konzentrierten Gruppe von Tier-1- und Speziallieferanten dominiert. Parker Aerospace (USA), Collins Aerospace (USA) und Eaton Aerospace (USA) sind führend mit einem breiten Portfolio hydraulischer und pneumatischer Akkumulatoren, die in Flugsteuerungs-, Fahrwerks- und Bremssysteme integriert sind.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

LUFT- UND RAUMFAHRTAKKUMULATORMARKT Wichtige Erkenntnisse

- Marktgröße 2025: 856,0 Mio. USD

- Marktgröße 2026: 898,3 Millionen US-Dollar

- Prognostizierte Marktgröße 2034: 1.258,4 Millionen US-Dollar

- CAGR: 4,3 % von 2026–2034

- Nordamerika dominierte den Markt für Luft- und Raumfahrtakkumulatoren mit einem Marktanteil von 34,86 % im Jahr 2025.

- Es wird erwartet, dass das Blasensegment im Jahr 2026 mit einem Anteil von 46,03 % den Markt anführen wird.

- Es wird erwartet, dass das Segment mit 3.000 bis 5.000 psi im Jahr 2026 mit einem Anteil von 56,15 % dominieren wird.

Nordamerika

Nordamerika erwirtschaftete im Jahr 2025 298,48 Millionen US-Dollar, unterstützt durch eine starke Produktion von Verkehrsflugzeugen, Verteidigungsinvestitionen und Fortschritte bei Hydrauliksystemen.

Europa

Europa wird im Jahr 2026 voraussichtlich 264,6 Millionen US-Dollar erreichen, angetrieben durch Initiativen zur Treibstoffeffizienz, Programme für umweltfreundliche Luftfahrt und umfangreiche MRO-Aktivitäten.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 auf 272,5 Millionen US-Dollar geschätzt und dürfte aufgrund der Ausweitung der Flugflotten und der Investitionen in die Luft- und Raumfahrtinfrastruktur das schnellste Wachstum verzeichnen.

UNS.

Es wird erwartet, dass der Markt im Jahr 2026 283,0 Millionen US-Dollar erreichen wird, unterstützt durch den groß angelegten Flugzeugbau und laufende Modernisierungsprogramme für die Verteidigung.

Japan

Das Wachstum wird durch steigende Investitionen in Luft- und Raumfahrttechnologien, die Herstellung von Flugzeugkomponenten und die Einführung fortschrittlicher Hydrauliksysteme in allen Luftfahrtanwendungen unterstützt.

Mehr lesen

Markttrends für Luft- und Raumfahrtakkumulatoren

Nachfrage nach fortschrittlichen und nachhaltigen Systemen treibt schnelle Expansion voran

Das Wachstum des Marktes für Luft- und Raumfahrtakkumulatoren ist durch einen Übergang zu Nachhaltigkeit, Digitalisierung und fortschrittlicher Leichtbautechnik gekennzeichnet, was die rasante Entwicklung in der Art und Weise widerspiegelt, wie Verkehrs- und Verteidigungsflugzeuge mit der Integration hydraulischer Systeme und den Auswirkungen auf die Umwelt umgehen. Es gibt eine sichtbare Abkehr vom konventionellen Stahl/AluminiumDesigns zu Verbundwerkstoffen und Titan, wodurch das Gewicht reduziert und die Kraftstoffeffizienz verbessert und gleichzeitig strengere Emissionsvorschriften eingehalten werden. In moderne Akkumulatoren sind intelligente Technologien wie integrierte Sensoren und vorausschauende Wartungsalgorithmen integriert, die eine Systemüberwachung in Echtzeit ermöglichen und Ausfallzeiten minimieren. Die Modernisierung regionaler Flotten und das Streben nach einer umweltfreundlicheren Luftfahrt haben diesen Trend vorangetrieben, wobei insbesondere der asiatisch-pazifische Raum die Akzeptanz beschleunigt, da der Luftfahrtsektor schnell expandiert und modernisiert wird. Da sich die Luft- und Raumfahrtplattformen von UAVs und Kampfflugzeugen der nächsten Generation bis hin zu Verkehrsflugzeugen diversifizieren, geht der Trend zunehmend zu Innovation und Anpassungsfähigkeit bei der Herstellung von Akkumulatoren, wobei Nachhaltigkeitsziele und Betriebszuverlässigkeit im Vordergrund stehen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

Markttreiber

Steigende Flugzeugproduktion und digitale Integration kurbeln das Marktwachstum an

Der Haupttreiber des Marktes für Luft- und Raumfahrtakkumulatoren ist der Anstieg der Flugzeugauslieferungen im kommerziellen, militärischen und zivilen Sektor, gepaart mit digitalen Upgrades bei Hydraulik- und Energiemanagementsystemen. Fortschrittliche Flugsteuerungs-, Fahrwerks-, Brems- und Redundanzmechanismen sind für den kritischen Hydraulikdruck auf Akkumulatoren angewiesen, sodass Zuverlässigkeit im modernen Luft- und Raumfahrtdesign nicht verhandelbar ist. Der Anstieg von „mehr Elektroflugzeuge„Konzepte verstärken die Nachfrage nach kompakten, integrierten Akkumulatoren, die den Energiebedarf im Notfall decken und schnelle Einsätze ermöglichen. Modernisierungsprogramme im Verteidigungsbereich, insbesondere in Nordamerika, Europa und den sich schnell entwickelnden Märkten im asiatisch-pazifischen Raum, zwingen Systemhersteller dazu, in hochmoderne Akkumulatoren sowohl für neue als auch nachgerüstete Flotten zu investieren. Innovationen in der vorausschauenden Wartung, der Integration intelligenter Sensoren und der Echtzeitdiagnose stellen sicher, dass Akkumulatoren eine zentrale Rolle bei der Erreichung erhöhter Sicherheitsstandards, Betriebskontinuität usw. spielen Kosteneffizienz innerhalb der Branche.

Marktbeschränkungen

Kosten-, Compliance- und Nachhaltigkeitsdruck behindern das Marktwachstum

Der Akkumulatorensektor für die Luft- und Raumfahrtindustrie ist aufgrund schwankender Materialkosten, regulatorischer Komplexität und Herausforderungen bei der Skalierung einer nachhaltigen Fertigung mit kritischen Einschränkungen konfrontiert. Die Einführung fortschrittlicher Verbundwerkstoffe und Titan ist zwar für den Leichtbau unerlässlich, bringt jedoch eine höhere Preisvolatilität und Beschaffungsrisiken mit sich, die durch geopolitische Spannungen und Störungen der globalen Lieferkette verschärft werden. Die Einhaltung strenger Luftfahrt- und Umweltstandards erfordert umfangreiche und teure Forschungs- und Entwicklungs-, Test- und Zertifizierungsprotokolle, die die Produktzyklen verlangsamen und die Margen unter Druck setzen. Das Streben der Branche nach umweltfreundlicheren Lösungen, einschließlich Recycling, abfallarmer Herstellung und Verwertung am Ende der Lebensdauer, schränkt den betrieblichen Spielraum weiter ein, da sich die regulatorischen Rahmenbedingungen in den verschiedenen Gerichtsbarkeiten erweitern. Da ältere Flugzeuge länger im Einsatz bleiben, führt die Nachrüstung mit konformen Akkumulatorsystemen zu technischen und Kostenhindernissen, die eine breite Marktakzeptanz und Innovation behindern.

MARKTCHANCEN

Elektrifizierung und Bedarf an Leichte Flugzeugkomponenten zur Beschleunigung des Marktwachstums

Die Elektrifizierung der Luft- und Raumfahrt und der Vorstoß nach leichten Flugzeugkomponenten eröffnen attraktive Marktchancen für Akkuhersteller und Systemintegratoren. Wachstum wird in Sektoren wie Elektro- und Hybridflugzeugen, städtischen Luftmobilitätsfahrzeugen und Hochleistungs-UAVs erwartet, die kompakte Energielösungen mit hoher Dichte für Antrieb, Bremsung und Notstromversorgung benötigen. Der Übergang zu intelligenter, energieeffizienter Hydraulik ermöglicht es Akkumulatoren, eine zentrale Rolle in neuen Systemarchitekturen zu spielen, von Fly-by-Wire-Steuerungen bis hin zur aktiven Vibrationsunterdrückung, die jeweils neue Designstandards und innovative Materialien erfordern. Die Weiterentwicklung der Weltraumforschung und der Satellitenträger erweitert das Marktpotenzial für spezielle, robuste Akkumulatoren, die extremen physikalischen und betrieblichen Belastungen standhalten. Ökosystemveränderungen, einschließlich staatlicher Investitionen in die Luft- und Raumfahrtinfrastruktur, die Digitalisierung sowie Forschung und Entwicklung für eine CO2-neutrale Luftfahrt, machen es zu einem günstigen Umfeld für Luft- und Raumfahrt-Akkumulatorenunternehmen, die innovativ sein und die Produktentwicklung an neue Flugzeugkonzepte und Effizienzanforderungen anpassen können.

HERAUSFORDERUNGEN DES MARKTES

Technologie, Legacy-Integration und Wettbewerbsdruck sind große Herausforderungen auf dem Markt

Die Integration von Akkumulatortechnologien der nächsten Generation in ältere Flugzeugflotten unter Beibehaltung von Leistung, Compliance und Kosteneffizienz bleibt eine zentrale Herausforderung für den Markt. Der Zustrom digitaler Plattformen undintelligenter SensorNetzwerke erschweren die Interoperabilität, insbesondere in gemischten Flotten mit unterschiedlichen hydraulischen Architekturen. Hersteller müssen sich ständig mit der Komplexität der Zertifizierung auseinandersetzen, da sich entwickelnde Standards und grenzüberschreitende Anforderungen flexibles Design sowie robuste Dokumentation und Tests erfordern. Die zunehmende Wettbewerbsintensität, angeführt sowohl von traditionellen OEMs als auch von agilen Technologie-Startups, zwingt die etablierten Unternehmen dazu, ihre Innovationspipelines zu beschleunigen und gleichzeitig die Gewinne einzuschränken. Das Erreichen von Zuverlässigkeit in extremen Umgebungen (Temperatur, Vibration und Druck) erschwert Design und Materialauswahl. Darüber hinaus erfordert die zunehmende Einführung von Automatisierung und KI-gesteuerter Diagnose bei gleichzeitiger Steigerung von Sicherheit und Effizienz erhebliche Investitionen, die kleinere Anbieter von Luft- und Raumfahrtakkumulatoren und neue Marktteilnehmer möglicherweise vor Herausforderungen stellen.

SEGMENTIERUNG ANALYSE

Nach Akkutyp

Blasenspeicher dominieren den Markt aufgrund ihrer zuverlässigen hydraulischen Leistung und ihres geringen Wartungsbedarfs

Nach Speichertyp ist der Markt in Blasen-, Kolben-, Membran- und Metallbalgspeicher unterteilt.

Das Blasensegment eroberte im Jahr 2025 den größten Marktanteil. Im Jahr 2026 wird das Segment voraussichtlich mit einem Anteil von 46,03 % dominieren. Blasenspeicher dominieren die Nachfrage, da sie eine zuverlässige hydraulische Energiespeicherung mit einfacher Wartung, schneller Reaktion auf Druckänderungen und guter Kompatibilität mit verschiedenen Flugzeugen bietenhydraulischUmgebungen, wodurch sie über den gesamten Lebenszyklus kosteneffizient sind.

Es wird erwartet, dass das Kolbensegment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 4,4 % wächst.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Druckklasse

Marktführer im Segment 3.000–5.000 psi, da moderne Flugzeuge aus Sicherheits- und Leistungsgründen einen höheren Hydraulikdruck benötigen

Nach Druckklasse wird der Markt in weniger als 3.000 psi, 3.000 – 5.000 psi und mehr als 5.000 psi eingeteilt.

Das Segment mit 3.000 bis 5.000 psi eroberte im Jahr 2025 den größten Marktanteil. Im Jahr 2026 wird das Segment voraussichtlich mit einem Anteil von 56,15 % dominieren. Die steigende Nachfrage nach dem 3.000–5.000 psi-Segment ergibt sich aus dem Bedarf an robusterer Hochdruck-Hydraulikleistung in Flugzeugen der neuen Generation und modernisierten Flotten, die optimale Betätigung, Sicherheit und Betriebszuverlässigkeit bieten.

Das Segment mit mehr als 5.000 psi wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 5,0 % wachsen.

Auf Antrag

Das Flugsteuerungs- und Betätigungssegment dominiert, da Flugsicherheit und Steuerungspräzision von einer stabilen hydraulischen Leistung abhängen

Je nach Anwendung wird der Markt in Flugsteuerung und -betätigung, Notausfahren des Fahrwerks, Bremsenergiereserve, Türen, Rampen und Frachtsysteme, Schubumkehrbetätigung und andere unterteilt.

Das Segment Flugsteuerung und -betätigung eroberte im Jahr 2025 den größten Marktanteil. Im Jahr 2026 wird das Segment voraussichtlich mit einem Anteil von 34,30 % dominieren. Antriebs- und Flugsteuerungsanwendungen treiben die Nachfrage in diesem Segment voran, da die Sicherheit und Manövrierfähigkeit der modernen Luftfahrt von Akkumulatoren für Energiereserven, Druckstabilität und schnelle Reaktion bei geschäftskritischen Steuerungen abhängt.

Es wird erwartet, dass das Segment der Notfahrwerksverlängerung im Prognosezeitraum mit einer jährlichen Wachstumsrate von 4,5 % wachsen wird.

Nach Kapazität

Der Aufstieg von UAVs und urbanen Luftmobilitätsplattformen steigerte die Nachfrage nach 1–5-Liter-Akkus

Nach Kapazität wird der Markt in < 1 L, 1–5 L und > 5 L eingeteilt.

Das Segment 1–5 L eroberte im Jahr 2025 den größten Marktanteil. Im Jahr 2026 wird das Segment voraussichtlich mit einem Anteil von 56,19 % dominieren. Dank der urbanen Luftmobilität sind kompakte Akkus zwischen 1 und 5 Litern gefragtUAVProgramme, die eine präzise Energiespeicherung für kleinere, leichte Flugplattformen und eine spezielle Subsystemintegration erfordern.

Das Segment < 1 L wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 4,8 % wachsen.

Nach Endverbrauch

OEM-Segment dominiert, da neue Flugzeugdesigns eingebettete Akkumulatoren erfordern, die strenge Compliance- und Innovationsstandards erfüllen

Nach Endverbrauch wird der Markt in OEM und Aftermarket unterteilt.

Das OEM-Segment eroberte im Jahr 2025 den größten Marktanteil. Im Jahr 2026 wird das Segment voraussichtlich mit einem Anteil von 65,20 % dominieren. Die OEM-Nachfrage ist robust, da Akkumulatoren in neue Flugzeugkonstruktionen integriert werden und Compliance-, Zuverlässigkeits- und Betriebsanforderungen bei der Markteinführung von Verkehrs-, Militär- und Verteidigungsfahrzeugen der nächsten Generation weltweit erfüllen.

Es wird erwartet, dass das Aftermarket-Segment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 4,0 % wächst.

REGIONALER AUSBLICK auf den Markt für Luft- und Raumfahrtakkumulatoren

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

North America Aerospace Accumulator Market Size, 2025 (USD Million) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 den dominierenden Anteil im Wert von 289,37 Mio. USD und übernahm auch im Jahr 2025 mit 298,48 Mio. USD den führenden Anteil. Die Nachfrage ist am stärksten, angetrieben durch die Produktion großer Verkehrsflugzeuge, umfangreiche Verteidigungsprogramme und die Führungsrolle bei der Digitalisierung und Innovation von Hydrauliksystemen. Die Erneuerung der Flotte und Flugzeugplattformen der nächsten Generation erhöhen den Bedarf an fortschrittlichen Akkumulatoren.

Im Jahr 2026 wird der US-Markt schätzungsweise 283,0 Millionen US-Dollar erreichen. Die Nachfrage nach Luft- und Raumfahrtakkumulatoren in den USA wird durch die große Produktion von Verkehrsflugzeugen und umfangreiche Modernisierungsprogramme für die Verteidigung angetrieben. Trotz der Herausforderungen in der Lieferkette decken stetige Lieferungen von Narrowbody- und Widebody-Flugzeugen den Marktbedarf. Auch Innovationen bei kraftstoffeffizienten, leichten Systemen und Flugsteuerungstechnologien steigern die Nachfrage und stehen im Einklang mit dem wachsenden Ökosystem für die Herstellung und Modernisierung der Luft- und Raumfahrt im Inland.

Europa

Im Prognosezeitraum wird die europäische Region voraussichtlich eine Wachstumsrate von 4,2 % verzeichnen und im Jahr 2026 einen Wert von 264,6 Mio. USD erreichen. Das Wachstum wird durch Treibstoffeffizienzvorschriften, umweltfreundliche Luftfahrtprojekte und umfangreiche MRO-Aktivitäten gestützt. Die Nachfrage konzentriert sich auf leichte und umweltfreundliche Akkulösungen für zivile und militärische Anwendungen.

Asien-Pazifik

Der Markt im asiatisch-pazifischen Raum wird im Jahr 2026 schätzungsweise 272,5 Millionen US-Dollar erreichen. Die Region mit dem schnellsten Wachstum wird durch die Erweiterung der Flugflotten, die staatlich geförderte Luft- und Raumfahrtinfrastruktur sowie aggressive Investitionen in die kommerzielle und Verteidigungsluftfahrt vorangetrieben, wobei China und Indien bei der Einführung fortschrittlicher Systeme führend sind.

Rest der Welt

Der Rest des Weltmarktes wird bis 2026 voraussichtlich eine Bewertung von 48,7 Millionen US-Dollar verzeichnen. Die Märkte im Nahen Osten, in Afrika und Lateinamerika wachsen aufgrund der regionalen Flottenerweiterung und der Beschaffung von Verteidigungsgütern, obwohl die Gesamtmengen im Vergleich zu etablierten Märkten niedriger bleiben.

Wettbewerbslandschaft

WICHTIGSTE INDUSTRIE-AKTEURE

Wachstum durch Innovation, Partnerschaften und städtische Integration durch Schlüsselakteure

Wichtige Akteure wie Parker Aerospace, Collins Aerospace, Eaton Aerospace, Safran Landing Systems, Liebherr-Aerospace, Arkwin Industries, Triumph Group, Sargent Aerospace & Defense, Valcor Engineering und PneuDraulics tragen maßgeblich zur Weiterentwicklung dieses Marktes bei. Diese Unternehmen tragen durch kontinuierliche Innovation im Akkudesign, in der Materialwissenschaft und der Integration digitaler Technologien zur Verbesserung von Leistung und Zuverlässigkeit bei. Sie liefern Akkumulatoren, die strenge Luft- und Raumfahrtzertifizierungsstandards erfüllen und so einen sichereren und effizienteren Flugzeugbetrieb ermöglichen. Viele engagieren sich in Forschungs- und Entwicklungskooperationen und strategischen Partnerschaften, um leichte, umweltfreundliche Lösungen zu entwickeln, die auf globale Nachhaltigkeitsziele ausgerichtet sind. Ihre umfangreichen globalen Produktions- und Servicenetzwerke gewährleisten eine pünktliche Lieferung und Aftermarket-Unterstützung, die für die Aufrechterhaltung der Betriebsbereitschaft im kommerziellen und Verteidigungssektor von entscheidender Bedeutung sind. Gemeinsam treiben diese Branchenführer den technologischen Fortschritt voran und erweitern die Marktreichweite, um sicherzustellen, dass der Marktanteil von Luft- und Raumfahrtakkumulatoren stabil bleibt und sich an die sich entwickelnden Trends in der Luft- und Raumfahrt anpassen kann.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR LUFT- UND RAUMFAHRT-AKKUMULATOREN IM PROFIL

- Parker Aerospace(UNS.)

- Collins Aerospace (USA)

- Eaton Aerospace (USA)

- Safran Landing Systems (Frankreich)

- Liebherr-Aerospace(Frankreich)

- Arkwin Industries(UNS.)

- Triumph Group (USA)

- Sargent Aerospace & Defense(UNS.)

- Valcor Engineering (USA)

- PneuDraulics (PDI) (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Oktober 2025 –Rolls-Royce unterzeichnete eine Vereinbarung mit Bharat Forge zur Herstellung und Lieferung von Lüfterblättern für die Triebwerke Pearl 700 und Pearl 10X. Der am Rolls-Royce-Standort Dahlewitz bei Berlin geschlossene Pakt vertieft die Zusammenarbeit der Unternehmen und unterstützt den Plan, die Beschaffung von Rolls-Royce in Indien bis 2030 zu verdoppeln.

- Juli 2025 –FDH Hardware, ein Geschäftsbereich von FDH Aero, hat einen neuen Liefervertrag mit MS Aerospace unterzeichnet, um OEM- und Aftermarket-Kunden weltweit Verbindungselemente zu liefern. Der Deal deckt kritische Anwendungen in den Bereichen Raumfahrt, Militär,Hubschrauber, Verkehrsflugzeuge, Raketen-, Düsen- und Raketentriebwerksplattformen.

- Juli 2025 –HAECO und Liebherr-Aerospace haben einen Komponentenwartungsvertrag zur Unterstützung der C909- und C919-Programme von COMAC abgeschlossen. Die Partner werden gemeinsam Reparatur- und Überholungsdienstleistungen für hydraulische Komponenten erbringen, um die Sicherheit und Zuverlässigkeit bei der Erweiterung der COMAC-Flotte aufrechtzuerhalten.

- Mai 2025 –GE Aerospace hat eine begrenzte Vertriebsvereinbarung mit der United Aero Group abgeschlossen, die UAG zum Vertrieb von CT7/T700-Triebwerksteilen und Ersatzteilen ermächtigt. Die Vereinbarung erweitert den Servicezugang für CT7/T700-Betreiber durch die Hinzufügung eines weiteren qualifizierten Kanals für Ersatzteile und Wartungslösungen.

- Mai 2024 –Topcast hat eine neue Kooperationsvereinbarung mit Apollo Aerospace Components geschlossen, um die gemeinsamen Aktivitäten im Bereich Luft- und Raumfahrt- und Verteidigungshardware auszubauen. Apollo wird im Rahmen der Partnerschaft eine breite Palette an US-amerikanischen und europäischen Spezifikationsartikeln wie Muttern, Bolzen, Schrauben, Nieten, Lager, Dichtungen, Etiketten und Hydraulikarmaturen liefern.

BERICHTSBEREICH

Der Luft- und Raumfahrt-Akkumulatorenmarkt bietet eine gezielte Analyse der wichtigsten Akteure des Ökosystems, darunter führende Hersteller, hydraulische Systemintegratoren und Dienstleister, die auf Akkumulatorkomponenten wie Blasen, Kolben, Lade- und Steuerungssysteme spezialisiert sind. Der Bericht untersucht Kernanwendungsfälle aus der kommerziellen Luftfahrt, militärischen Anwendungen und aufstrebenden Sektoren, einschließlich städtischer Luftmobilität und regionalem Luftverkehr. Es bildet politische Entwicklungen, regulatorische Meilensteine und Pilotprogramme ab, die den realen Einsatz und den Ausbau der Infrastruktur weltweit vorantreiben. Wichtige Veränderungen in der Materialtechnologie, der digitalen Integration und Nachhaltigkeitsinitiativen werden als entscheidende Faktoren hervorgehoben, die das Marktwachstum beschleunigen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 4,3 % von 2026 bis 2034 |

|

Einheit |

Wert (in Mio. USD) |

|

Segmentierung

|

Nach Akkutyp · Blase · Kolben · Membran · Metallbalg |

|

Nach Druckklasse · Weniger als 3.000 Psi · 3.000 - 5.000 Psi · Mehr als 5.000 Psi |

|

|

Von Anwendung · Flugsteuerung und Betätigung · Fahrwerks-Notverlängerung · Bremsenergiereserve · Türen, Rampen und Frachtsysteme · Schubumkehrbetätigung · Andere |

|

|

Nach Kapazität · < 1 L · 1–5 L · > 5 L |

|

|

Nach Endverbrauch · OEM · Aftermarket |

|

|

Nach Region · Nordamerika (nach Akkutyp, Druckklasse, Anwendung, Kapazität, Endverwendung und Land) o USA (nach Endverwendung) o Kanada (nach Endverwendung) · Europa (nach Akkutyp, Druckklasse, Anwendung, Kapazität, Endverwendung und Land) o Großbritannien (nach Endverwendung) o Deutschland (nach Endverwendung) o Frankreich (nach Endverwendung) o Russland (nach Endverwendung) o Restliches Europa (nach Endverwendung) · Asien-Pazifik (nach Akkumulatortyp, Druckklasse, Anwendung, Kapazität, Endverwendung und Land) o China (nach Endverwendung) o Japan (nach Endverwendung) o Indien (nach Endverwendung) o Rest des asiatisch-pazifischen Raums (nach Endverwendung) · Rest der Welt (nach Akkutyp, Druckklasse, Anwendung, Kapazität, Endverwendung und Unterregion) o Naher Osten und Afrika (nach Endverwendung) o Lateinamerika (nach Endverwendung) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der Marktwert im Jahr 2025 bei 856,0 Millionen US-Dollar und soll bis 2034 1.258,4 Millionen US-Dollar erreichen.

Der Markt wächst im Prognosezeitraum (2026–2034) mit einer jährlichen Wachstumsrate von 4,3 %.

Das Blasensegment war marktführend.

Gemessen an der Kapazität dominierte das 1–5-Liter-Segment den Weltmarkt.

Parker Aerospace, Collins Aerospace, Eaton Aerospace, Safran Landing Systems, Liebherr-Aerospace und Arkwin Industries gehören zu den führenden OEMs auf dem Markt.

Nordamerika hielt den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf