Marktgröße, Anteil und Branchenanalyse für Luft- und Raumfahrttests, nach Testtyp (Materialtests, Strukturtests, Umwelttests, Akustiktests, Vibrations- und Schocktests, Tests der elektromagnetischen Verträglichkeit (EMV), zerstörungsfreie Tests (NDT) und Software- und Simulationstests), nach System (Struktur-, Antriebs-, Avionik- und Startsysteme), nach Testphase (Entwicklungs- und Zertifizierungstests, Produktions- und Qualitätssicherungstests sowie Betrieb und Wartung). Tests), nach Beschaffung (interne, ausgelagerte und gemeinschaftliche Tests), nach Endbenutzer und regionale Prognose, 2026

Marktgröße und Zukunftsaussichten für Luft- und Raumfahrttests

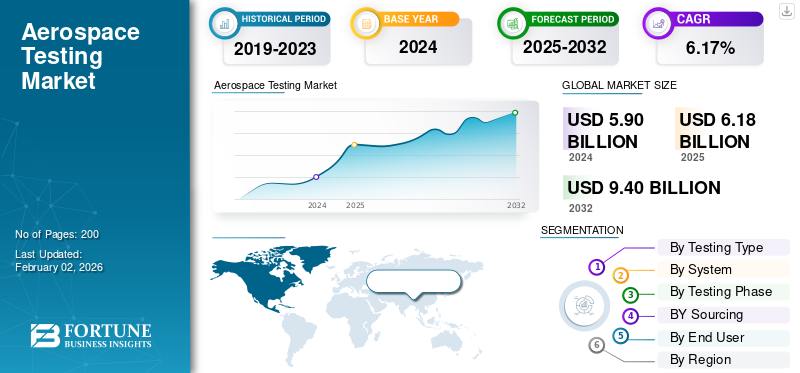

Die globale Marktgröße für Luft- und Raumfahrttests wurde im Jahr 2025 auf 6,2 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 6,5 Milliarden US-Dollar im Jahr 2026 auf 10,50 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 6,10 % aufweist. Nordamerika dominierte den Markt für Luft- und Raumfahrttests mit einem Marktanteil von 45,00 % im Jahr 2025.

Der Markt umfasst alle Aktivitäten, die die Sicherheit, Haltbarkeit und Leistung von Luft- und Raumfahrzeugen und deren Subsystemen validieren. Es umfasst den gesamten Produktlebenszyklus vom frühen Design und der Zertifizierung bis hin zu Produktionstests und laufenden Wartungsprüfungen. Die Tests umfassen strukturelle Belastungen, Vibrationen, Ermüdung, Antrieb, Avionik und Umweltleistung, wobei sowohl physische Tests als auch fortschrittliche digitale Simulationen zum Einsatz kommen. Zerstörungsfreie Prüfungen, thermische und akustische Bewertungen sowie Prüfungen der elektromagnetischen Verträglichkeit sind zur Routine geworden, da Flugzeugsysteme immer komplexer und softwaregesteuerter werden. Diese Prozesse stellen sicher, dass jede Komponente den strengen Standards von Behörden wie der FAA, EASA und NASA entspricht.

Zu den Hauptakteuren zählen Boeing, Airbus, Safran, GE Aerospace, Rolls-Royce, Honeywell, Lockheed Martin und Northrop Grumman, unterstützt von der NASA, der ESA und führenden Verteidigungsforschungsorganisationen. Unabhängige Labore und Zertifizierungsstellen wie Element Materials Technology, Applus+ und Bureau Veritas tragen ebenfalls zu Qualifikationsprüfungen und Compliance-Audits bei. Da Flugzeuge der nächsten Generation immer digitaler, elektrischer und autonomer werden, steigt die Nachfrage nach präzisen Tests weiter, was diesen Bereich zu einem wichtigen Bindeglied zwischen Innovation, behördlicher Genehmigung und Flugsicherheit macht.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Luft- und Raumfahrttests

- Marktgröße 2025: 6,2 Milliarden US-Dollar

- Marktgröße 2026: 6,5 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 10,50 Milliarden US-Dollar

- CAGR: 6,10 % von 2026–2034

- Nordamerika dominierte den Markt für Luft- und Raumfahrttests mit einem Marktanteil von 45,00 % im Jahr 2025.

- Das Segment Strukturprüfung wird den Markt voraussichtlich mit einem Anteil von 24,35 % im Jahr 2026 dominieren.

- Das Segment Struktursysteme soll im Jahr 2026 mit einem Anteil von 30,17 % den Markt dominieren.

Nordamerika

Nordamerika verzeichnete im Jahr 2025 eine Marktgröße von 2,8 Milliarden US-Dollar und eroberte 45,00 % des Weltmarktanteils. Im Jahr 2026 wird ein Marktvolumen von 2,95 Milliarden US-Dollar prognostiziert.

Europa

Auf Europa entfielen im Jahr 2025 1,39 Milliarden US-Dollar, angetrieben durch ausgereifte Fertigungskapazitäten in der Luft- und Raumfahrtindustrie, Initiativen zur Modernisierung von Flugzeugen und strenge Zertifizierungsstandards.

Asien-Pazifik

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 1,06 Milliarden US-Dollar und verzeichnet aufgrund der Ausweitung der Luft- und Raumfahrtproduktion, der Modernisierung der Verteidigung und zunehmender Investitionen in inländische Luftfahrtprogramme ein starkes Wachstum.

UNS.

Der Markt wurde im Jahr 2026 auf 2,00 Milliarden US-Dollar geschätzt, unterstützt durch große Luft- und Raumfahrt-OEMs, staatlich geförderte Forschungseinrichtungen und wachsende Investitionen in Flugzeuge und Raumfahrtprogramme der nächsten Generation.

Japan

Der Markt wird im Jahr 2026 voraussichtlich 0,20 Milliarden US-Dollar erreichen, angetrieben durch zunehmende Innovationen in der Luft- und Raumfahrt, strengere Zertifizierungsanforderungen und anhaltende Investitionen in fortschrittliche Luftfahrttechnologien.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER:

Die wachsende Nachfrage nach Struktur- und NDT-Validierung für Luft- und Raumfahrtsysteme treibt das Marktwachstum voran

Luft- und Raumfahrtprogramme stehen heute mehr denn je unter dem Druck, Sicherheit, Leistung und Zuverlässigkeit über den gesamten Lebenszyklus nachzuweisen. Bei jeder neuen Flugzeugzelle, jedem neuen Antriebssystem oder jeder neuen Trägerrakete sind vor der Zertifizierung umfangreiche Tests erforderlich. Struktur-, Vibrations-, Ermüdungs- und Materialfestigkeitsbewertungen bleiben das Rückgrat dieser Bemühungen und stellen sicher, dass Flügel, Rumpfplatten und Antriebshalterungen jahrelanger Belastung und extremen Bedingungen standhalten können. Gleichzeitig,Zerstörungsfreie Prüfung (NDT)Methoden wie Ultraschall-, Radiographie- und Wirbelstromprüfung nehmen rasant zu, da sich sowohl OEMs als auch MRO-Anbieter bei der Qualitätssicherung und Prüfungen im laufenden Betrieb auf sie verlassen. Der zunehmende Einsatz von Verbundwerkstoffen und additiv gefertigten Komponenten hat den Bedarf an präzisen Fehlererkennungstechniken erhöht. Regulierungsbehörden wie die FAA, die EASA und die ESA schreiben strenge Validierungsroutinen vor, sodass Tests zu einem nicht verhandelbaren Schritt in jedem Projekt werden.

MARKTBEGRENZUNGEN

Kapitalintensität und begrenzte Testinfrastruktur behindern die Marktexpansion

Die Prüfung in der Luft- und Raumfahrt bleibt eines der kapitalintensivsten Segmente der Branche. Der Bau großer Strukturanlagen, Antriebstestzellen, Akustikkammern oder Thermo-Vakuum-Anlagen erfordert Investitionen in Höhe von mehreren Millionen Dollar und eine kontinuierliche Kalibrierung, um die Gültigkeit der Zertifizierung aufrechtzuerhalten. Viele nationale Labore und OEMs sind nahezu voll ausgelastet, was zu Terminengpässen sowohl bei Entwicklungs- als auch bei Wartungsprogrammen führt. Kleinere Lieferanten und Neueinsteiger sind häufig auf Labore Dritter angewiesen, was die Projektlaufzeiten und -kosten erhöht. Die Wartung komplexer Testinstrumente, Datenerfassungssysteme und Hochtemperaturgehäuse verursacht zusätzlichen Aufwand. Bei Antriebs- und Starttests erhöhen Kraftstoffsicherheits- und Abgasvorschriften die Kosten noch mehr.

MARKTCHANCEN:

Steigende Verbund-, Antriebs- und Weltraumforschungsprogramme bieten neue Marktchancen

Der Wandel hin zu leichteren, stärkeren Materialien und fortschrittlichen Antriebsarchitekturen führt zu einer Welle neuer Testanforderungen. Primärstrukturen aus Verbundwerkstoffen, hybride Metallbaugruppen und additiv gefertigte Komponenten müssen speziellen Ermüdungs- und Materialeigenschaftentests unterzogen werden, um Haltbarkeit und Verbindungsintegrität zu überprüfen. Das Antriebssegment, das von Hochbypass-Turbofans bis hin zu wiederverwendbaren Raketentriebwerken reicht, erfordert komplexe Tests der thermischen, Vibrations- und Verbrennungsumgebung. Gleichzeitig erweitert die zunehmende Satelliten- und Startaktivität den Markt für Umwelt-, Akustik- und Schocktests, insbesondere unter Vakuum- und kryogenen Bedingungen. Durch Modernisierungsprogramme im Verteidigungsbereich werden neue Kampagnen für Raketen- und Antriebstests eingeführt, während kommerzielle Hersteller die Ermüdungs- und Schadenstoleranzbewertungen für eine Zertifizierung mit verlängerter Lebensdauer weiter ausbauen.

MARKTTRENDS FÜR LUFT- UND RAUMFAHRTTESTS:

Die Integration digitaler Tools und fortschrittlicher NDT definiert den Testbetrieb neu und treibt Markttrends voran

Luft- und Raumfahrttests entwickeln sich rasch zu einem Hybridmodell, das physikalische Experimente mit digitalen Erkenntnissen verbindet. Digitale Zwillinge, fortschrittliche Simulationen und hochpräzise Sensornetzwerke ergänzen jetzt herkömmliche Struktur- und Antriebstests und ermöglichen es Ingenieuren, die Leistung vor der vollständigen Validierung vorherzusagen. Die zerstörungsfreie Prüfung hat sich von der manuellen Prüfung zur automatisierten, KI-gestützten Analyse mit Phased-Array-Ultraschall entwickelt. digitale Radiographieund Thermografie. Diese Technologien ermöglichen eine kontinuierliche Überwachung von Flugzeugzellen und Triebwerken während ihres gesamten Lebenszyklus und machen die Wartung zu einem datengesteuerten Prozess.

HERAUSFORDERUNGEN DES MARKTES:

Qualifiziertes Personal und Datenintegration bleiben anhaltende Hindernisse, die das Marktwachstum behindern

Da die Testtechnologien immer ausgefeilter werden, übersteigt die Nachfrage nach Fachwissen das Angebot. Der Betrieb eines großen strukturellen Testrahmens, die Kalibrierung von Ultraschall-ZfP-Systemen oder die Leitung von Hochtemperatur-Antriebsversuchen erfordern äußerst erfahrene Ingenieure, die sowohl das Luft- und Raumfahrtdesign als auch die regulatorischen Standards verstehen. In vielen Regionen herrscht ein Mangel an qualifizierten Technikern, insbesondere in den Bereichen zerstörungsfreie Inspektion, Materialanalyse und Thermo-Vakuum-Betrieb. Gleichzeitig erzeugen Testkampagnen mittlerweile immense Mengen an Sensordaten, Dehnungen, Vibrationen, Temperaturen und Akustik, was zu Herausforderungen bei der Datenverwaltung, Rückverfolgbarkeit usw. führt Cybersicherheit. Die Integration von Ergebnissen physischer Tests in digitale Simulationen ist immer noch schwierig, da Datenformate und Kalibrierungspraktiken zwischen OEMs und Zulieferern variieren.

Auswirkungen der US-Zölle

US-Zölle auf Metalle, elektronische Komponenten und importierte Maschinen haben einen Dominoeffekt auf den Markt. Höhere Kosten fürAluminium, Titan, Sensoren und Präzisionsinstrumente erhöhen die Preise für Struktur- und Materialprüfgeräte und erhöhen damit die Betriebskosten für Prüfeinrichtungen und OEMs. Zölle stören auch globale Lieferketten und verzögern die Lieferung von Spezialkomponenten, die für Ermüdungsanlagen und ZfP-Systeme benötigt werden. Während inländische Ausrüstungslieferanten geringfügig profitieren, sind Prüfdienstleister mit knappen Margen und längeren Projektlaufzeiten konfrontiert. Insgesamt erhöhen Zölle die Programmkosten und verlangsamen die Modernisierung der Testinfrastruktur, insbesondere für kleinere unabhängige Labore, die auf importierte Systeme angewiesen sind.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Testtyp

Steigende Anforderungen an die Produktion von Flugzeugzellen und das Leichtbaudesign treiben das Wachstum im Segment Strukturprüfung voran

Auf der Grundlage der Testtypsegmentierung wird der Markt in Materialprüfungen, Strukturprüfungen, Umweltprüfungen, akustische Prüfungen, Vibrations- und Stoßprüfungen, Prüfungen der elektromagnetischen Verträglichkeit (EMV), zerstörungsfreie Prüfungen (NDT) sowie Software- und Simulationsprüfungen unterteilt.

Das Segment der Strukturprüfungen wird den Markt voraussichtlich mit einem Anteil von 24,35 % im Jahr 2026 dominieren. Das Wachstum in diesem Segment wird durch die kontinuierliche Entwicklung leichterer, hochfester Flugzeugzellen aus fortschrittlichen Verbundwerkstoffen und Hybridlegierungen vorangetrieben.

Es wird erwartet, dass das Materialprüfungssegment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 5,70 % wächst.

Nach System

Verstärkter Einsatz von Verbundwerkstoff-Flugzeugzellen und Programme zur Verlängerung der Ermüdungslebensdauer fördern das Wachstum des Segments Struktursysteme

Systemisch wird der Markt in Struktursysteme, Antriebssysteme, AvionikSysteme, Startsysteme und andere.

Es wird erwartet, dass das Segment Struktursysteme den Markt mit einem Anteil von 30,17 % im Jahr 2026 dominieren wird. Fortschrittliche Verbindungsmethoden wie additive Fertigung und geklebte Strukturen erfordern neue Formen der Haltbarkeits- und Schadenstoleranzbewertung.

Das Segment Antriebssysteme wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 20,93 % verzeichnen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Testphase

Kontinuierliche Flugzeugentwicklungs- und Zertifizierungsprogramme stärken die Nachfrage im Segment Entwicklungs- und Zertifizierungstests

Basierend auf der Testphase wird der Markt in Entwicklungs- und Zertifizierungstests, Produktions- und Qualitätssicherungstests sowie Betriebs- und Wartungstests unterteilt.

Das Segment Entwicklungs- und Zertifizierungstests wird den Markt voraussichtlich mit einem Anteil von 65,02 % im Jahr 2026 dominieren. Das Segment dominierte den Testzyklus der Luft- und Raumfahrt und wächst weiterhin stetig mit jedem neuen Flugzeug-, Triebwerks- oder Satellitenprogramm.

Das Segment der Betriebs- und Wartungstests wird florieren und im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 20,41 % wachsen.

Durch Beschaffung

Der Fokus der OEMs auf Qualitätskontrolle und Datensicherheit unterstützt den Ausbau des Segments für interne Tests

Basierend auf der Beschaffung wird der Markt in interne Tests, ausgelagerte Tests und kollaborative Tests unterteilt.

Es wird erwartet, dass das Segment der internen Tests im Jahr 2026 mit einem Anteil von 42,63 % den Markt dominieren wird. Dieses Segment bleibt aufgrund seiner direkten Kontrolle über Qualität, Datensicherheit und Einhaltung gesetzlicher Vorschriften der bevorzugte Modus für große Luft- und Raumfahrthersteller und Verteidigungsbehörden.

Das Segment der ausgelagerten Tests wird im Prognosezeitraum mit der höchsten Wachstumsrate von 21,84 % florieren.

Vom Endbenutzer

Neue Flugzeugauslieferungen und fortschrittliche Plattformentwicklung treiben das Wachstum des OEM-Endbenutzersegments voran

Basierend auf dem Endbenutzer ist der Markt in OEM, MRO, Verteidigungsbehörden, Raumfahrtagenturen und andere unterteilt.

Das OEM-Segment hatte im Jahr 2024 die dominierende Position inne. Original Equipment Manufacturers (OEMs) stellen den größten und einflussreichsten Kundenstamm für Luft- und Raumfahrttestdienstleistungen dar. Ihr Wachstum hängt direkt mit der Steigerung der Flugzeug- und Triebwerksproduktion, der Einführung von Designs der nächsten Generation und dem Streben nach größerer Treibstoffeffizienz zusammen.

Das Segment der Verteidigungsbehörden dürfte im Prognosezeitraum mit einer Wachstumsrate von 21,29 % florieren.

Regionaler Ausblick auf den Markt für Luft- und Raumfahrttests

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

North America Aerospace Testing Market Size, 2025 (USD billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Nordamerika verzeichnete im Jahr 2025 eine Marktgröße von 2,8 Milliarden US-Dollar und eroberte damit 45,00 % des Weltmarktanteils. Im Jahr 2026 wird ein Marktvolumen von 2,95 Milliarden US-Dollar prognostiziert. Die Region soll im Jahr 2026 auf 2,95 Milliarden US-Dollar wachsen, unterstützt durch ihr hochentwickeltes Luft- und Raumfahrtökosystem und ihre umfangreiche Testinfrastruktur. Die USA mit einem Wert von 2,00 Milliarden US-Dollar im Jahr 2026 bleiben aufgrund der Präsenz großer OEMs, staatlich unterstützter Forschungseinrichtungen und Verteidigungstestprogramme der wichtigste Wachstumsmotor. Strenge regulatorische Standards für die Flugzeugzertifizierung, Sicherheitsvalidierung und Compliance im Verteidigungsbereich steigern weiterhin die Nachfrage nach fortschrittlichen Testlösungen, während steigende Investitionen in Flugzeuge und Raumfahrtprogramme der nächsten Generation die Marktexpansion weiter stärken.

Europa

Im Jahr 2025 machte Europa 1,39 Milliarden US-Dollar aus, was 22,48 % des weltweiten Marktes entspricht, und soll bis 2026 auf 1,46 Milliarden US-Dollar anwachsen. Die Region profitiert von einer ausgereiften Luft- und Raumfahrtproduktionsbasis, einer starken Beteiligung an kommerziellen Luftfahrtprogrammen und einem robusten Regulierungsrahmen, der sich auf Sicherheit, Umweltkonformität und Lufttüchtigkeitsstandards konzentriert. Das Vereinigte Königreich und Deutschland, die im Jahr 2026 einen Wert von 0,50 Mrd. USD bzw. 0,37 Mrd. USD haben, leisten weiterhin einen wichtigen Beitrag zum regionalen Wachstum. Die Nachfrage nach Luft- und Raumfahrttests wird durch laufende Initiativen zur Modernisierung von Flugzeugen, steigende Investitionen in nachhaltige Luftfahrttechnologien und eine verstärkte Betonung von Zertifizierungsprozessen für fortschrittliche Luft- und Raumfahrtsysteme unterstützt.

Asien-Pazifik

Der asiatisch-pazifische Markt erwirtschaftete im Jahr 2025 1,06 Milliarden US-Dollar, was 17,10 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 1,13 Milliarden US-Dollar erreichen. Die Region erlebt aufgrund der beschleunigten Industrialisierung, Modernisierungsprogramme für die Verteidigung und wachsender Investitionen in inländische Produktionskapazitäten für die Luft- und Raumfahrtindustrie ein schnelles Wachstum. Prognosen zufolge werden China, Japan und Indien im Jahr 2026 einen Marktwert von 0,39 Milliarden US-Dollar, 0,20 Milliarden US-Dollar bzw. 0,29 Milliarden US-Dollar erreichen. Regulierungsbehörden in der gesamten Region verschärfen zunehmend die Zertifizierungs- und Qualitätssicherungsanforderungen, um die Ausweitung der Luftfahrtaktivitäten zu unterstützen. Es wird erwartet, dass die steigende Flugzeugproduktion, die zunehmende Beschaffung von Verteidigungsgütern und die Entstehung einheimischer Luft- und Raumfahrtentwicklungsprogramme die starke Nachfrage nach Testdienstleistungen und -technologien aufrechterhalten werden.

Lateinamerika

Für Lateinamerika wird ein moderates Wachstum prognostiziert, wobei der Markt im Jahr 2025 auf 0,29 Milliarden US-Dollar geschätzt wird. Die regionale Nachfrage wird durch die schrittweise Modernisierung der Luftfahrtinfrastruktur, Flottenerweiterungsaktivitäten und die zunehmende Konzentration auf betriebliche Sicherheitsstandards unterstützt. Regulierungsbehörden verbessern die Aufsicht über die Wartungs- und Zertifizierungsverfahren von Flugzeugen und fördern so eine stärkere Einführung von Testlösungen für die Luft- und Raumfahrt. Obwohl die Region im Vergleich zu entwickelten Märkten immer noch kleiner ist, wird erwartet, dass laufende Investitionen in die kommerzielle Luftfahrt und den Verteidigungssektor zu einer stetigen Marktentwicklung beitragen werden.

Naher Osten und Afrika

Für den Nahen Osten und Afrika wird ein stabiles Wachstum erwartet, das im Jahr 2025 einen Marktwert von 0,65 Milliarden US-Dollar erreichen wird. Das Wachstum wird in erster Linie durch den Ausbau von Luftfahrtnetzwerken, steigenden Verteidigungsausgaben und strategischen Investitionen in Luft- und Raumfahrtkapazitäten in wichtigen Volkswirtschaften vorangetrieben. Die Regulierungsbehörden orientieren sich zunehmend an internationalen Flugsicherheits- und Zertifizierungsstandards und unterstützen so den Bedarf an fortschrittlichen Test- und Validierungsdiensten. Steigende Flugzeugbeschaffungsprogramme, Flughafenerweiterungsprojekte und eine zunehmende Beteiligung an Wartungs- und Reparaturaktivitäten in der Luft- und Raumfahrt dürften im gesamten Prognosezeitraum zu einer anhaltenden Nachfrage nach Testlösungen für die Luft- und Raumfahrt führen.

Rest der Welt

Der Markt im Rest der Welt erreichte im Jahr 2025 ein Volumen von 0,9 Milliarden US-Dollar, was 0,151 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 1 Milliarde US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Umfangreiche F&E- und gemeinschaftliche Testprogramme bestimmen die Wettbewerbslandschaft

Der globale Markt ist mäßig konsolidiert und wird von großen OEMs und spezialisierten Testorganisationen angeführt, die internes Fachwissen mit gemeinsamer Forschung kombinieren. Hauptakteure Element Materials Technology, Applus+ Laboratories, Bureau Veritas, SGS SA, Southwest Research Institute (SwRI) und National Aerospace Solutions, unterstützt von Test- und Zertifizierungsfirmen wie Element Materials Technology, Applus+, Bureau Veritas und SGS. Auch Verteidigungs- und Raumfahrtbehörden wie NASA, ESA und DRDO spielen durch gemeinsame Infrastruktur- und gemeinsame Entwicklungsprojekte eine entscheidende Rolle. Kontinuierliche Investitionen in Forschung und Entwicklung, Automatisierung und fortschrittliche ZfP-Technologien ermöglichen es diesen Unternehmen, die Präzision zu verbessern, Testzyklen zu verkürzen und die sich entwickelnden Sicherheits- und Zertifizierungsanforderungen in der Luft- und Raumfahrt zu erfüllen.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR LUFT- UND RAUMFAHRTTESTS IM PROFIL:

- Elementmaterialtechnologie(VEREINIGTES KÖNIGREICH.)

- Applus+ Labore(Spanien)

- Bureau Veritas (Frankreich)

- SGS SA(Schweiz)

- Südwest-Forschungsinstitut (SwRI)(UNS.)

- National Aerospace Solutions (USA)

- Intertek Group plc (Großbritannien)

- Mistras Group, Inc. (USA)

- NTS (National Technical Systems) (USA)

- Eurofins EAG Laboratories (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- März 2024:Astrion gab bekannt, dass Beyond New Horizons, LLC (BNH), ein Joint Venture (JV) von Astrion mit Fluor, von der US-Luftwaffe den Test Operations and Sustainment (TOS) II-Auftrag im Wert von über 3,7 Milliarden US-Dollar erhalten hat.

- November 2024:Sierra Lobo, Inc. aus Fremont, Ohio, wurde von der NASA mit der technischen Systemwartung, dem Testbetrieb und der Testunterstützung im Stennis Space Center der Agentur beauftragt. Der NASA-Stennis-Testbetriebsvertrag ist eine Vereinbarung mit einem festgelegten Aufwand und einem Festpreis im Wert von rund 47 Millionen US-Dollar.

- Oktober 2025-Die US-Luftwaffe hat Peraton einen Mehrfachauftrag mit unbefristeter Lieferung und unbestimmter Menge über 980 Millionen US-Dollar zur Unterstützung seines globalen Netzwerks automatischer Testsysteme erteilt.

- Mai 2025:Das Southwest Research Institute, eine gemeinnützige Organisation mit Sitz in San Antonio, erhielt vom US-Verteidigungsministerium einen Auftrag über 250 Millionen US-Dollar zur Unterstützung des Center for Aircraft Structural Life Extension an der U.S. Air Force Academy in Colorado.

- Februar 2024:Willick Engineering Co, Inc., ein Anbieter von Röntgengeräten für die zerstörungsfreie Prüfung (NDT) und Anbieter damit verbundener Dienstleistungen für Militär, Luft- und Raumfahrt uswmedizinisches GerätSektoren, wurde von Pinnacle X-Ray Solutions, LLC, einem Hersteller von zerstörungsfreien Prüf- und Inspektionssystemen mit Hauptsitz in Santa Fe Springs, Kalifornien, übernommen.

BERICHTSBEREICH

Die globale Marktanalyse bietet eine detaillierte Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Entwicklungen in der Luft- und Raumfahrttestbranche sowie Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 6,10 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Testtyp, System, Testphase, Beschaffung, Endbenutzer und Region |

| Nach Testtyp |

|

| Nach System |

|

| Durch Testphase |

|

| Durch Beschaffung |

|

| Vom Endbenutzer |

|

| Nach Geographie |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 6,2 Milliarden US-Dollar und soll bis 2034 10,50 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 2,8 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 6,10 % aufweisen wird.

Das Segment der Struktursysteme war nach Systemtyp Marktführer.

Die wachsende Nachfrage nach Struktur- und NDT-Validierung in allen Luft- und Raumfahrtsystemen ist eine Hauptursache für das Marktwachstum.

Element Materials Technology, Applus+ Laboratories, Bureau Veritas, SGS SA, Southwest Research Institute (SwRI) und National Aerospace Solutions sind einige der führenden Akteure auf dem Markt.

Nordamerika dominierte den Markt mit dem größten Anteil im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf