Marktgröße, Anteil und Branchenanalyse für Luftvermessungsdienste, nach Diensttyp (Photogrammetrie, LiDAR, Wärmebildtechnik, multispektrale Bildgebung und andere), nach Plattform (Starrflügelflugzeuge, Drehflügelflugzeuge (Hubschrauber) und unbemannte Luftfahrzeuge (UAVs/Drohnen)), nach Anwendung (Luftfotografie und Fernerkundung, Datenerfassung und -analyse, Kartierung und Vermessung, 3D-Modellierung, Katastrophenrisikomanagement und -minderung und andere), nach Ende Benutzer (Regierung und Verteidigung, Öl und Gas, Bergbau und Mineralien, Land- und Forstwirtschaft und andere) und regionale P

Marktgröße und Zukunftsaussichten für Luftvermessungsdienste

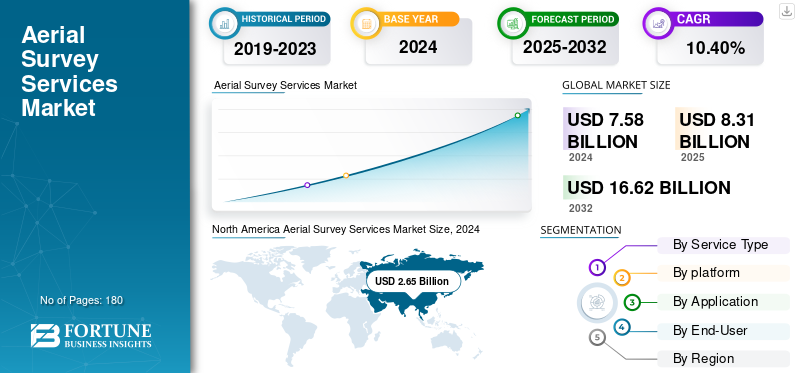

Die globale Marktgröße für Luftvermessungsdienste wurde im Jahr 2025 auf 8,31 Milliarden US-Dollar geschätzt. Der Markt wird voraussichtlich von 9,17 Milliarden US-Dollar im Jahr 2026 auf 20,13 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 10,3 % aufweisen. Nordamerika dominierte den globalen Markt für Luftvermessungsdienste mit einem Marktanteil von 34,9 % im Jahr 2025.

Die Luftvermessungsdienste umfassen die Erfassung geografischer, struktureller und Umweltdaten mithilfe von Flugzeugen, Drohnen und Satelliten zur Unterstützung der Kartierung, Landwirtschaft, Bauwesen, Verteidigung und Stadtplanung.

Der Markt erlebt ein rasantes Wachstum aufgrund der wachsenden Nachfrage nach hochpräziser Kartierung, der Entwicklung der Infrastruktur und dem zunehmenden Einsatz von UAVs aufgrund der geringeren Kosten und der zunehmenden AnwendungsmöglichkeitenUmweltüberwachungund Katastrophenmanagement.

Darüber hinaus verfolgen wichtige Akteure wie Fugro, Hexagon AB (Leica Geosystems AG), NV5 Global Inc. (Quantum Spatial Inc.), PASCO Corporation, Trimble Inc., Topcon Corporation, CGG S.A., TGS ASA und andere Strategien wie Investitionen in fortschrittliche Sensoren und LiDAR-Technologie, den Aufbau von Partnerschaften mit Ingenieurbüros und Regierungsbehörden sowie die Erweiterung der Drohnenflotte.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Luftvermessungsdienste

- Marktgröße 2025: 8,31 Milliarden US-Dollar

- Marktgröße 2026: 9,17 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 20,13 Milliarden US-Dollar

- CAGR: 10,3 % von 2026–2034

- Nordamerika dominierte den Markt für Luftvermessungsdienste mit einem Anteil von 34,90 % im Jahr 2025.

- Das Segment Photogrammetrie hatte im Jahr 2026 mit 41,22 % den größten Marktanteil.

- Das Segment Starrflügler wird im Jahr 2026 voraussichtlich einen Anteil von 49,29 % halten.

Nordamerika

Nordamerika hielt im Jahr 2025 einen Anteil von 34,90 % im Wert von 2,91 Milliarden US-Dollar.

Asien-Pazifik

Der Markt im asiatisch-pazifischen Raum wird im Jahr 2025 auf 2,12 Milliarden US-Dollar geschätzt.

Europa

Der europäische Markt wird im Jahr 2025 auf 2,38 Milliarden US-Dollar geschätzt.

UNS.

Der Markt soll bis 2026 ein Volumen von 2,45 Milliarden US-Dollar erreichen.

China

Der Markt soll bis 2026 ein Volumen von 1,14 Milliarden US-Dollar erreichen.

Mehr lesen

MARKTDYNAMIK

Markttreiber

Technologische Fortschritte zur Verbesserung der Präzision und Effizienz von Luftdaten treiben die Marktentwicklung voran

Die zunehmende Einführung unbemannter Luftfahrzeuge (UAVs), hyperspektraler Bildgebungstechnologien und fortschrittlicher LiDAR-Systeme führt tendenziell zu einer Verbesserung der Genauigkeit, Effizienz und Kosteneffizienz der Luftvermessungsvorgänge. Innovative Sensoren erfassen derzeit hochauflösende topografische und räumliche Daten mit einer Genauigkeit im Zentimeterbereich und unterstützen so vielfältige Anwendungen in verschiedenen Sektoren, darunter Bergbau, Infrastrukturentwicklung, Umweltüberwachung und Landwirtschaft. Darüber hinaus verlagern die jüngsten Fortschritte die traditionellen Vermessungsabläufe hin zu datengesteuerten und schnelleren Entscheidungssystemen.

- Nach Angaben der US-Luftfahrtbehörde Federal Aviation Administration (FAA) und der Flugsicherheitsagentur der Europäischen Union (EASA) wächst beispielsweise die kommerzielle Drohnenflotte jährlich um über 10 %, was die zunehmende Abhängigkeit von Luftvermessungsdiensten für kritische räumliche Informationen widerspiegelt.

Marktbeschränkungen

Regulatorische Hindernisse und Fachkräftemangel bremsen das Marktwachstum

Der Markt für Luftvermessungsdienste steht vor anhaltenden regulatorischen und betrieblichen Herausforderungen. Strenge Regeln für das Luftraummanagement, Einschränkungen bei Flügen außerhalb der Sichtlinie (BVLOS) und unterschiedliche Drohnen-Einsatzrichtlinien in den einzelnen Ländern verzögern den groß angelegten Einsatz dieser Dienste. Darüber hinaus schränkt der Mangel an zertifizierten Piloten und erfahrenen Datenanalysten, die in der Lage sind, umfangreiche LiDAR- und Photogrammetrie-Datensätze zu verarbeiten, auch die Skalierbarkeit von Projekten ein. Verschiedene Regulierungsbehörden und Institutionen, darunter die Internationale Zivilluftfahrt-Organisation (ICAO) und nationale Luftfahrtbehörden, verfeinern die UAV-Rahmenbedingungen. Allerdings erhöht die Inkonsistenz bei der Umsetzung die Kosten und die Unsicherheit für globale Betreiber. Diese Faktoren begrenzen insgesamt die Marktexpansion, insbesondere für grenzüberschreitende oder staatliche Projekte.

Marktchancen

Der Ausbau von Infrastruktur- und Energiewendeprojekten bietet lukrative Wachstumschancen

Der globale Erneuerungszyklus der Infrastruktur und der zunehmende Übergang zu erneuerbaren Energien bieten erhebliche Chancen für Luftbildvermessungsanbieter. Verschiedene Projekte in den Bereichen Verkehr, Küstenresilienz, Stadtplanung und Offshore-Windkraftentwicklung stützen sich bei der Umwelt- und Designbewertung zunehmend auf hochauflösende Geodaten.

- So schätzen die Weltbank und die OECD, dass die Infrastrukturinvestitionen bis 2040 90 Billionen US-Dollar übersteigen werden, wobei erhebliche Mittel für nachhaltige und digitale Infrastruktur bereitgestellt werden.

Darüber hinaus sind Luftvermessungsdienste, insbesondere Bathymetrie, LiDAR und Wärmekartierung, für solche Projekte von entscheidender Bedeutung, da sie Anbieter lokalisieren, um durch eine einheitliche Lösung einen Mehrwert zu erzielenDatenanalyseund langfristige Überwachungsverträge.

Markttrends für Luftvermessungsdienste

Der Wandel hin zu integrierten Geodaten-Intelligence-Plattformen hat sich zu einem wichtigen Markttrend entwickelt

Der Markt bemerkt einen Wandel von der eigenständigen Datenerfassung hin zu End-to-End-Lösungen für die Geointelligenz. Führende Akteure wie Hexagon AB, Fugro und NV5 Global erweitern ihr Dienstleistungsportfolio um cloudbasierte Visualisierung, Echtzeit-Datenverarbeitung und KI-gesteuerte Asset-Analysen.

Dies spiegelt auch eine strategische Ausrichtung hin zu wiederkehrenden und softwarebasierten Umsatzmodellen wider, bei denen die Luftbilddaten kontinuierlich in die digitalen Zwillinge und Asset-Management-Systeme des Kunden integriert und aktualisiert werden. Dies führt zu einer sich weiterentwickelnden Wettbewerbslandschaft von einem traditionellen Vermessungsunternehmen zu technologiebasierten Geodatenpartnern, die eine kontinuierliche Bereitstellung von Erkenntnissen statt einmaliger Kartierungsdienste anbieten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SEGMENTIERUNGSANALYSE

Nach Servicetyp

Der zunehmende Einsatz von Photogrammetrie für groß angelegte Kartierungen kurbelt das Segmentwachstum an

Basierend auf der Art der Dienstleistung ist der Markt in Photogrammetrie, LiDAR, Wärmebildgebung, multispektrale Bildgebung und andere unterteilt.

Im Jahr 2024 hatte das Segment Photogrammetrie mit einem Umsatz von 297,90 Milliarden US-Dollar den größten Marktanteil bei Luftvermessungsdiensten. Es wird erwartet, dass das Photogrammetrie-Segment den Markt anführt und im Jahr 2026 weltweit 41,22 % beiträgt. Diese Dominanz wird durch den zunehmenden Einsatz der Photogrammetrie für groß angelegte Kartierungen, Umweltüberwachung und Infrastrukturplanung vorangetrieben, vor allem bei Bergbau-, Bau- und Stadtentwicklungsprojekten. Auch die Fähigkeit, hochauflösende Bilder mit einer kostengünstigen Datenerfassung zu liefern, unterstützt das Wachstum des Segments. Es wächst auch aufgrund der Politik des öffentlichen Sektors, die die digitale Kartierung und Katastermodernisierung vorantreibt.

Andererseits verzeichnete das Segment der multispektralen Bildgebung im Jahr 2024 mit 15,60 % die höchste CAGR. Dieses Wachstum ist auf die zunehmende Akzeptanz in der Forstwirtschaft, der Präzisionslandwirtschaft und der Überwachung von Küstenökosystemen zurückzuführen. Darüber hinaus treibt die Fähigkeit zur Erfassung detaillierter Spektraldaten für Bodenqualität, Pflanzengesundheit und Vegetationsanalyse in Verbindung mit Fortschritten in der Sensor- und Drohnentechnologie das Wachstum des Segments vor allem in Schwellenländern voran.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Plattform

Längere Flugdauer und hohe Nutzlastkapazität fördern das Wachstum im Segment der Starrflügler

Der Markt ist je nach Plattform in Starrflügler, Drehflügelflugzeuge (Helikopter) und unbemannte Luftfahrzeuge (UAVs/Drohnen) unterteilt.

Unter diesen dominiert das Segment der Starrflügelflugzeuge den Markt mit einem Umsatzanteil von 3,90 Milliarden US-Dollar im Jahr 2024. Das Segment der Starrflügelflugzeuge wird im Jahr 2026 einen Marktanteil von 49,29 % ausmachen. Dieses Segmentwachstum ist auf seine Fähigkeit zurückzuführen, ein großes Gebiet effektiv abzudecken, was es zu einer bevorzugten Plattform für nationale Kartierungsprogramme, großflächige Umweltgutachten und Korridoruntersuchungen macht. Darüber hinaus ermöglichen ihre längere Flugdauer und ihre hohe Nutzlastkapazität auch den Einsatz fortschrittlicher LiDAR-Systeme und -Kameras und unterstützen so eine konstante Nachfrage von Versorgungsunternehmen, Regierungsbehörden und großen Infrastrukturprojekten.

DerUnbemannte LuftfahrzeugeDas Segment (UAVs/Drohnen) verzeichnete im Jahr 2024 die höchste CAGR von 14,25 %. Das Wachstum dieses Segments ist auf seinen zunehmenden Einsatz bei Inspektionen kleiner Gebiete, Datenerfassung und Hochfrequenzaufgaben in verschiedenen Sektoren, einschließlich Bauwesen, Landwirtschaft, Energie und Katastrophenhilfe, zurückzuführen. Darüber hinaus fördern niedrigere Betriebskosten, laufende Verbesserungen und der flexible Einsatz bei der Sensorminiaturisierung sowie der automatisierten Datenverarbeitung das Segmentwachstum.

Auf Antrag

Die weit verbreitete Anwendung von Luftaufnahmen und Fernerkundung in der Infrastrukturplanung treibt das Segmentwachstum voran

Der Markt ist je nach Anwendung in Luftfotografie und Fernerkundung, Datenerfassung und -analyse, Kartierung und Vermessung, 3D-Modellierung, Katastrophenrisikomanagement und -minderung und andere unterteilt.

Unter diesen dominierte das Segment Luftfotografie und Fernerkundung den Markt mit einem Umsatzanteil von 2,49 Milliarden US-Dollar im Jahr 2024. Das Segment Luftfotografie und Fernerkundung wird im Jahr 2026 voraussichtlich 31,62 % des Marktes ausmachen. Das Wachstum dieses Segments wird durch seine weit verbreitete Anwendung in den Bereichen Infrastrukturplanung, Kartographie, Umweltüberwachung und Landnutzungsmanagement vorangetrieben. Darüber hinaus verlassen sich Regierungen, Wirtschaftsunternehmen und Infrastrukturplanung auch auf hochauflösende Luftbilder für räumliche Analysen und Kartierungen, unterstützt durch nachhaltige Investitionen in die Geoinfrastruktur sowie Stadtentwicklungsinitiativen in den Schwellen- und Industrieländern.

Das Segment Datenerfassung und -analyse verzeichnete im Jahr 2024 mit 14,17 % die höchste CAGR. Dieses Segmentwachstum ist auf die wachsende Nachfrage nach einer integrierten Geodaten-Intelligence-Lösung zurückzuführen, die Luftdaten mit fortschrittlicher KI, Analysen und cloudbasierter Verarbeitung integriert. Darüber hinaus wird erwartet, dass die zunehmende Einführung datenbasierter Entscheidungsfindung in verschiedenen Sektoren, darunter Landwirtschaft, Versorgung und Bergbau, in Verbindung mit der Verwendung von Vorhersagemodellen und 3D-Visualisierungstools das Wachstum des Segments im Prognosezeitraum ebenfalls ankurbeln wird.

Vom Endbenutzer

Entscheidende Rolle von Luftvermessungsdiensten bei der Grenzüberwachung treibt das Wachstum des Regierungs- und Verteidigungssegments voran

Je nach Endverbraucher ist der Markt in Regierung und Verteidigung, Öl und Gas, Bergbau und Mineralien, Land- und Forstwirtschaft und andere unterteilt.

Unter diesen dominiert das Regierungs- und Verteidigungssegment den Markt mit einem Anteil von 2,10 Milliarden US-Dollar im Jahr 2024. Das Regierungs- und Verteidigungssegment wird im Jahr 2026 einen Marktanteil von 27,26 % ausmachen. Dieses Wachstum ist auf seine entscheidende Rolle bei der Grenzüberwachung, der nationalen Kartierung und der Infrastrukturüberwachung zurückzuführen. Darüber hinaus investieren Regierungsbehörden und Verteidigungsorganisationen kontinuierlich in die Luftdatenerfassung für Küstenmanagement, Landverwaltung, Umweltschutz und Katastrophenvorsorge. Darüber hinaus steigert auch die Integration von LiDAR, hochauflösender Photogrammetrie und multispektraler Bildgebung in öffentliche Geoinfrastrukturprogramme, die von Behörden wie dem U.S. Geological Survey (USGS), der Europäischen Weltraumorganisation und den National Defense Mapping Services unterstützt werden, das Segmentwachstum weltweit.

Andererseits verzeichnete das Agrarsegment im Jahr 2024 eine hohe CAGR von 13,96 %. Dies ist auf die zunehmende Einführung drohnenbasierter Überwachungslösungen und Präzisionslandwirtschaftstechnologien zurückzuführen. Verschiedene Luftaufnahmen, ausgestattet mit einem Hyperspektral- und MultispektralsystemSensorenwerden zunehmend zur Überwachung der Bodenbedingungen, der Pflanzengesundheit und der Bewässerungseffizienz eingesetzt. Darüber hinaus fördern staatlich geförderte digitale Landwirtschaftsinitiativen in Nordamerika, im asiatisch-pazifischen Raum und in Europa sowie steigende Investitionen des Privatsektors in Agrartechnologieplattformen auch die Nachfrage nach datengesteuerten und hochfrequenten Daten, um die Nachhaltigkeit und Produktivität in modernen landwirtschaftlichen Betrieben zu verbessern.

Regionaler Ausblick auf den Markt für Luftvermessungsdienste

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

North America Aerial Survey Services Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Der Markt in Nordamerika erreichte im Jahr 2025 ein Volumen von 2,91 Milliarden US-Dollar, was 34,90 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 3,19 Milliarden US-Dollar erreichen. Das regionale Wachstum ist auf umfangreiche staatliche Geodatenprogramme und eine verbesserte kommerzielle Akzeptanz in verschiedenen Sektoren zurückzuführen, darunter Verteidigung, Infrastruktur und Umweltüberwachung. Insbesondere profitieren die USA von einem fortschrittlichen Luftfahrtökosystem, einer starken Präsenz etablierter Luftverkehrsdienstleister und einem stark regulierten Luftraumrahmen. Darüber hinaus haben das 3D Elevation Program (3DEP) des United States Geological Survey und das National Agriculture Imagery Program (NAIP) des USDA eine kontinuierliche Nachfrage nach hochauflösenden Luftkartierungen und LiDAR-Daten festgestellt. Die USA sind mit einem erwarteten Umsatzanteil von 2,45 Milliarden US-Dollar im Jahr 2026 führend auf dem regionalen Markt.

Europa

Europa trug im Jahr 2025 etwa 2,38 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 28,60 % entspricht, und wird im Jahr 2026 voraussichtlich 2,59 Milliarden US-Dollar erreichen. Die Region Europa wächst mit einem erwarteten Anteil von 2,38 Milliarden US-Dollar im Jahr 2025. Dieses regionale Wachstum ist auf die wachsende Nachfrage nach hochauflösenden Geodaten, die zunehmende Einführung von Drohnen und LiDAR sowie die Ausweitung der Infrastruktur und Stadtplanung zurückzuführen. Großbritannien, Deutschland und Frankreich leisten mit einem erwarteten Umsatzanteil von 0,46 Milliarden US-Dollar, 0,52 Milliarden US-Dollar bzw. 0,34 Milliarden US-Dollar bis 2026 einige der größten Beiträge zum Marktwachstum.

Asien-Pazifik

Im Jahr 2025 belief sich der asiatisch-pazifische Markt auf 2,12 Milliarden US-Dollar, was 25,50 % der weltweiten Nachfrage entspricht, und soll im Jahr 2026 auf 2,39 Milliarden US-Dollar anwachsen. Dieses regionale Wachstum ist auf den Anstieg der groß angelegten Infrastrukturentwicklung, die schnelle Urbanisierung und wachsende öffentlich-private Investitionen in die Modernisierung von Geodaten zurückzuführen. Darüber hinaus setzen Länder wie Indien, Japan und China auch Luftvermessungslösungen für die Verkehrsplanung, Smart-City-Initiativen und die Ressourcenkartierung ein. Die schnelle Einführung multispektraler Bildgebungstechnologien und Drohnen, unterstützende Regulierungsrichtlinien und die Kosteneffizienz des UAV-Betriebs ermöglichen tendenziell eine breitere Zugänglichkeit von Luftkartierungsdiensten. Da private und staatliche Unternehmen nach datengesteuerter Planung und Umweltüberwachung suchen, verzeichnet der Markt weltweit ein rasantes Wachstum. Indien und China tragen mit einem erwarteten Umsatzanteil von 0,34 Milliarden US-Dollar und 1,14 Milliarden US-Dollar bis 2026 am meisten zum Marktwachstum bei.

Südamerika, Naher Osten und Afrika

Der Nahe Osten und Afrika behielten eine starke Präsenz auf dem Weltmarkt bei und erreichten im Jahr 2025 0,41 Milliarden US-Dollar, was einem Anteil von 5,00 % entspricht, und werden voraussichtlich im Jahr 2026 0,46 Milliarden US-Dollar erreichen. Dies ist auf die steigenden Bergbau- und Öl- und Gasprojekte, die zunehmende Infrastrukturentwicklung und die erhöhte Nachfrage oder Umweltüberwachung zurückzuführen. Schätzungen zufolge werden die GCC-Länder bis 2025 einen Marktanteil von 0,21 Milliarden US-Dollar haben.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Akteure konzentrieren sich auf strategische Partnerschaften, um ihre Marktpositionen zu behaupten

Die Branche der Luftvermessungsdienste umfasst verschiedene globale Giganten, darunter Fugro, Hexagon AB (Leica Geosystems AG), NV5 Global Inc. (Quantum Spatial Inc.), PASCO Corporation, Trimble Inc., Topcon Corporation, CGG S.A., TGS ASA und andere. Diese Unternehmen konzentrieren sich auf strategische Partnerschaften, gebündelte Angebote zur Förderung der Differenzierung und die Einführung neuer Technologien zur Aufrechterhaltung der Marktkonsistenz.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR LUFTVERMESSUNGSDIENSTLEISTUNGEN IM PROFIL:

- Fugro (Niederlande)

- Hexagon AB (Leica Geosystems AG) (Schweden)

- NV5 Global Inc. (Quantum Spatial Inc.)(UNS.)

- PASCO Corporation (Japan)

- Trimble Inc.(UNS.)

- Topcon Corporation (Japan)

- CGG S.A. (Frankreich)

- TGS ASA (Norwegen)

- BGP Inc., China National Petroleum Corporation (CNPC) (China)

- WesternGeco (Schlumberger Limited) (USA)

- Kokusai Kogyo Co., Ltd. (Japan)

- Blom ASA (NRC Group ASA) (Norwegen)

- Woolpert Inc.(UNS.)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- November 2025:Ägypten wird im Rahmen eines Memorandum of Understanding (MoU), das zwischen der Mineral Resources and Mining Industries Authority und dem spanischen Unternehmen Xcalibur Smart Mapping unterzeichnet wurde, landesweit eine umfassende luftgestützte geophysikalische Untersuchung des Mineralpotenzials durchführen. Das Projekt wird technologische Lösungen für die Planung und Bewertung mineralreicher Lagerstätten im ganzen Land bereitstellen.

- November 2025:Califf Surveying, ein führender Anbieter von Präzisionsvermessungs- und Geodatenlösungen, hat neue Produkte auf den Markt gebracht. Sie sind derzeit autorisierter Distributor der fortschrittlichen 3D-Laserscan-Technologie von Leica Geosystems. Die neue Aufstellung verändert die Art und Weise, wie Teams Projekte planen und durchführen. Dazu gehören Bau-, Infrastruktur- und Ingenieurprojekte. Diese Veränderungen wirken sich auf Südostasien und den Rest der Welt aus.

- Oktober 2025:Vexcel Imaging gab bekannt, dass die auf der Intergeo 2025 vorgestellte UltraCam Dragon 4.2 mit dem Wichmann Innovations Award 2025 in der Kategorie „Hardware und Software“ ausgezeichnet wurde. Der Dragon 4.2 überzeugte sowohl die Experten- als auch die Publikumsjury als hocheffizientes und vielseitiges Hybrid-Luftbildkartierungssystem für die hochauflösende Kartierung komplexer Umgebungen. Herzstück sind die neuen IMX811 CMOS-Sensoren von Sony, die zwei Nadir- (RGB und NIR) und vier Schräg-RGB-Kameras (je 19.136 × 12.736 Pixel) antreiben.

- April 2025:Terra Drone Corporation („Terra Drone“), anerkannt als weltweit führender Anbieter von Drohnendiensten, hat eine Absichtserklärung (Memorandum of Understanding, MOU) mit Aramco, einem der weltweit führenden integrierten Energie- und Chemieunternehmen in Saudi-Arabien, unterzeichnet. Diese Zusammenarbeit stellt eine strategische Partnerschaft dar, um Innovationen in den Bereichen Drohnen, Robotik und KI-gesteuerte Lösungen zu erforschen, die auf den Öl- und Gassektor zugeschnitten sind, und Lokalisierungsbemühungen zu unterstützen.

- April 2025:JTB Corp., fly Inc. und Japan Airlines Co., Ltd. gaben den Start von „SKYPIX“ bekannt, Japans erstem automatisierten unbemannten Luftbilddienst, der Drohnen mit KI-gestützter automatischer Videobearbeitung nutzt, um attraktive Sehenswürdigkeiten zu schaffen.

BERICHTSBEREICH

Der globale Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie bekannte Unternehmen, Servicetyp, Plattform, Anwendung und Endbenutzer des Produkts. Darüber hinaus bietet es Einblicke in die Markttrends für Luftvermessungsdienste und beleuchtet wichtige Branchenentwicklungen sowie Marktanteilsanalysen für wichtige Unternehmen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Wachstumsrate |

CAGR von 10,3 % von 2026 bis 2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Diensttyp, Plattform, Anwendung, Endbenutzer und Region |

|

Nach Servicetyp |

|

|

Nach Plattform |

|

|

Auf Antrag |

|

|

Vom Endbenutzer |

|

|

Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights belief sich der globale Markt im Jahr 2026 auf 9,17 Milliarden US-Dollar und soll bis 2034 20,13 Milliarden US-Dollar erreichen.

Es wird erwartet, dass der Markt im Prognosezeitraum ein stetiges Wachstum mit einer jährlichen Wachstumsrate von 10,3 % aufweist.

Technologische Fortschritte, die die Präzision und Effizienz von Luftdaten verbessern, treiben das Marktwachstum voran.

Fugro, Hexagon AB (Leica Geosystems AG), NV5 Global Inc. (Quantum Spatial Inc.), PASCO Corporation, Trimble Inc., Topcon Corporation, CGG S.A., TGS ASA und andere gehören zu den Top-Playern auf dem Markt.

Den größten Marktanteil hielt die Region Nordamerika.

Nordamerika hatte im Jahr 2025 einen Wert von 2,91 Milliarden US-Dollar.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 180

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf