Marktgröße, Anteil und Branchenanalyse für Mattierungsmittel, nach Typ (auf Kieselsäurebasis, auf Wachsbasis, auf organischer Polymerbasis und andere), nach Anwendung (Architektur und Dekoration, Industrie, Druckfarben, Holz und Möbel und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Mattierungsmittel

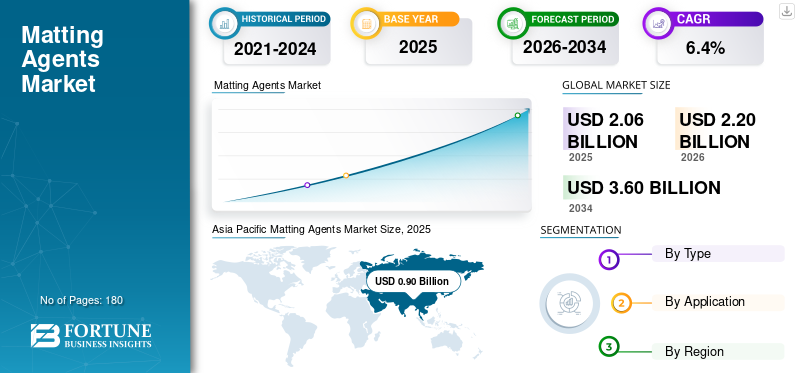

Die Größe des Marktes für Mattierungsmittel wurde im Jahr 2025 auf 2,06 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 2,20 Milliarden US-Dollar im Jahr 2026 auf 3,60 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 6,4 % aufweist.Der asiatisch-pazifische Raum dominierte den Markt für Mattierungsmittel mit einem Marktanteil von 43,68 % im Jahr 2025.

Mattierungsmittel sind spezielle Zusatzstoffe, die hauptsächlich dazu dienen, den Glanz zu verringern und in Beschichtungen und Tinten eine kontrollierte matte, mattierte, seidige, strukturierte oder Soft-Touch-Oberfläche zu erzeugen. Je nach chemischer Zusammensetzung und Formulierungsdesign können sie auch Eigenschaften wie Kratzfestigkeit, Kratzfestigkeit, Antiblocking, Rutschfestigkeit, Transparenz und taktile Leistung verbessern. Diese Wirkstoffe werden überwiegend als Systeme auf Kieselsäure-, Wachs- und organischer Polymerbasis angeboten, mit zusätzlicher Nischennachfrage nach hybriden und spezialisierten anorganischen Technologien.

Darüber hinaus wird der Markt überwiegend von verschiedenen großen Anbietern angeführt, die über umfassendes Fachwissen im Bereich Beschichtungen und umfangreiche Möglichkeiten zur Formulierungsunterstützung verfügen. Angesehene Unternehmen wie Evonik Industries AG, BYK Additives & Instruments, Lubrizol Corporation, allnex, Deuteron GmbH und Münzing Chemie GmbH behaupten ihre starke Position durch umfassende Produktportfolios, technische Dienstleistungen und Innovationen, die auf spezifische Anwendungen in den Bereichen Dekorations-, Holz-, Industrie-, Pulver- und Spezialbeschichtungsanwendungen zugeschnitten sind. Ihre öffentlich zugänglichen Portfolios zeigen, dass der Wettbewerb durch Faktoren wie Kompatibilität, Mattierungseffizienz, Transparenz, taktile Eigenschaften, Haltbarkeit und Einhaltung gesetzlicher Vorschriften bestimmt wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE zum Markt für Mattierungsmittel

- Marktgröße 2025: 2,06 Milliarden US-Dollar

- Marktgröße 2026: 2,20 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 3,60 Milliarden US-Dollar

- CAGR: 6,4 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für Mattierungsmittel mit einem Anteil von 43,68 % im Jahr 2025.

- Das Industriesegment hatte im Jahr 2025 den größten Marktanteil.

- Das wachsbasierte Segment hatte im Jahr 2025 den zweitgrößten Marktanteil.

Asien-Pazifik

Der asiatisch-pazifische Raum war im Jahr 2025 führend auf dem Weltmarkt und erreichte eine Bewertung von 0,90 Milliarden US-Dollar, unterstützt durch eine starke Industrie- und Beschichtungsnachfrage.

Europa

Es wird erwartet, dass Europa ein stetiges Wachstum verzeichnen wird und bis 2026 einen Marktwert von 0,45 Milliarden US-Dollar bei einer durchschnittlichen jährlichen Wachstumsrate von 4,9 % erreichen wird.

Nordamerika

Nordamerika profitiert weiterhin von der steigenden Nachfrage nach hochwertigen Dekorationsfarben, Holzbeschichtungen und Industrielacken.

UNS.

Schätzungen zufolge wird der Markt für Mattierungsmittel in den USA im Jahr 2026 etwa 0,37 Milliarden US-Dollar erreichen, angetrieben durch das Wachstum bei Beschichtungen und industriellen Anwendungen.

Japan

Japan Der Markt wird im Jahr 2026 voraussichtlich rund 0,10 Milliarden US-Dollar erreichen, unterstützt durch die Nachfrage aus der Automobil-, Industrie- und Spezialbeschichtungsbranche.

Mehr lesen

Markttrends für Mattierungswirkstoffe

Die Verlagerung hin zu Premium-Mattoberflächentechnik ist ein wichtiger Markttrend

Ein wichtiger Trend auf dem Markt ist die Verlagerung von der reinen Glanzunterdrückung hin zur multifunktionalen Gestaltung mattierter Oberflächen. Bei der aktuellen Entwicklung von Beschichtungen erwarten Formulierer zunehmend, dass Mattierungsmittel nicht nur zu einem geringen Glanz, sondern auch zu einer glatten Haptik, Soft-Touch-Effekten, Antiblocking, Transparenz, Polierbeständigkeit, Kratzfestigkeit und einer insgesamt besseren Oberflächenqualität beitragen. Öffentliche Produkt- und technische Materialien von Evonik Industries AG, BYK Additives & Instruments, Lubrizol Corporation und Deuteron GmbH positionieren Mattierungsmittel konsequent als Werkzeuge zur optischen und haptischen Optimierung, insbesondere in hochwertigen Beschichtungssystemen.

Dieser Trend zeigt sich besonders deutlich bei wasserbasierten Holzbeschichtungen, hochwertigen Architekturfarben, lederähnlichen Beschichtungen, Industrielacken und MattlackenPulverbeschichtungen. Die Evonik Industries AG hat ausdrücklich die Entwicklung neuer optischer Eigenschaften von Lederbeschichtungen auf Wasserbasis unter Verwendung verschiedener Silica-Morphologien und Partikelgrößen hervorgehoben. Gleichzeitig veranschaulichen die nachhaltige CERAFLOUR-Linie von BYK und die LiquiMatt-Produkte von Lubrizol die steigende Nachfrage nach Additiven, die mattierende Eigenschaften mit einem weichen Tastgefühl, Transparenz und einer vereinfachten Formulierungshandhabung kombinieren. Der Trend deutet darauf hin, dass Mattierungsmittel von einer begrenzten Additivkategorie zu einem höherwertigen Formulierungswerkzeug übergehen.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Das Wachstum der Beschichtungsproduktion und hochwertiger Formulierungen mit niedrigem Glanz beschleunigt die Einführung von Mattierungsmitteln

Ein wichtiger Wachstumstreiber für den Mattierungsmittelmarkt ist der umfangreiche und wachsende globale Beschichtungssektor. Dekorative Farben, Holzlacke, Industrielacke, Pulverlacke und verwandte Spezialanstriche bilden zusammen die Hauptnachfragequellen für diese Additive. Da das Produkt als Leistungsadditiv in diesen nachgelagerten Systemen eingesetzt wird, ist ihr Wachstum im Wesentlichen mit der Ausweitung der Lackherstellung und der Nachfrage nach Premiumformulierungen verbunden.

Gleichzeitig nimmt die Intensität der Additive pro Lacksystem bei Premiumformulierungen zu. Mattierungsmittel werden nicht mehr nur zur Reduzierung des Glanzes eingesetzt, sondern auch zur Verbesserung der Klarheit, des Tastgefühls, der Antiblockeigenschaften, der Kratzfestigkeit und der visuellen Tiefe. Das ACEMATT-Portfolio von Evonik, das Silica/Wachs-basierte Lösungen und die CERAFLOUR-Technologien von BYK veranschaulichen diesen Übergang zu einer höheren Funktionsbelastung in hochwertigen Dekorations-, Holz-, Industrie- und Spezialsystemen. Da matte und ultramatte Oberflächen ihren Marktanteil in architektonischen Innenräumen, Möbeln, Schränken, industriellen Metalloberflächen und verbraucherorientierten Anwendungen weiter ausbauen, wächst die Nachfrage nach fortschrittlichen Mattierungssystemen schneller als das Volumen einfacher Beschichtungen allein.

MARKTBEGRENZUNGEN

Kompromisse bei der Formulierung und Kompatibilitätseinschränkungen können den Austausch verlangsamen und Möglichkeiten zur Kostensenkung einschränken

Eine wesentliche Einschränkung auf dem Markt besteht darin, dass Mattierungsmittel sehr empfindlich auf Formulierungsspezifika reagieren. Eine erhöhte Mattierungseffizienz kann Transparenz, Viskosität, Oberflächenglätte, Sedimentationsverhalten, Polierbeständigkeit und Filmklarheit beeinträchtigen. Aus der öffentlichen Literatur von Zulieferern wie Evonik Industries AG und Deuteron GmbH geht hervor, dass verschiedene Qualitäten unter genauer Berücksichtigung von Morphologie, Oberflächenbehandlung und Kompatibilitätsanforderungen entwickelt werden, was auf erhebliche Leistungsunterschiede zwischen wasserbasierten, lösungsmittelbasierten, UV-härtenden und Pulverbeschichtungssystemen zurückzuführen ist. Daher ist die Substitution dieser Wirkstoffe aufwändiger als bei typischen handelsüblichen Zusatzstoffen.

Ein weiteres Hindernis ist der Druck, Produkte neu zu formulieren, um den sich ändernden regulatorischen Standards und der Kundennachfrage gerecht zu werden und gleichzeitig eine optimale Leistung aufrechtzuerhalten. Insbesondere die Abkehr von PFAS-assoziierten oder veralteten Oberflächenmodifizierungstechniken kann Formulierer dazu zwingen, gleichzeitig Glanz, Gleitfähigkeit, Antiblockiereigenschaften und Haltbarkeit neu zu kalibrieren. Die ECS 2025-Initiative von BYK für PFAS-freie Lösungen sowie die Förderung von PTFE-freien Polymethylharnstoff-Alternativen durch Deuteron veranschaulichen die kommerzielle Bedeutung dieses Übergangs. Folglich können Änderungen bei Lieferanten und chemischen Zusammensetzungen längere Validierungsprozesse und umfangreiche technische Nachprüfungen erforderlich machen, insbesondere bei Hochleistungs-Industrie- und Spezialbeschichtungsanwendungen.

MARKTCHANCEN

Nachhaltige, biobasierte, PFAS-alternative und einfacher zu verarbeitende Produkte schaffen neue Marktchancen

Eine wesentliche Marktchance im Markt ist die nachhaltigkeitsorientierte Portfolioerneuerung. BYK hat sein CERAFLOUR-Sortiment um biobasierte Typen wie CERAFLOUR 1003 und 1004 erweitert, die darauf ausgelegt sind, günstige Mattierungs- und Softfeel-Effekte bei hoher Transparenz zu erzielen. Darüber hinaus hat Deuteron PTFE-freie Polymethylharnstoff-Technologien hervorgehoben, die verbesserte Reibungs- und Tasteigenschaften bieten. Diese Fortschritte deuten darauf hin, dass biobasierte und PFAS-alternative Mattierungslösungen von experimentellen Optionen zu kommerziell realisierbaren Produkten übergehen. Folglich bietet diese Entwicklung neue Perspektiven für dekorative, industrielle, Holz- und Spezialbeschichtungen, bei denen Nachhaltigkeitsaspekte zunehmend die Auswahl der Rohstoffe beeinflussen.

Eine zweite Chance besteht in der Umstellung auf benutzerfreundlichere Formate, die die Verarbeitungskomplexität verringern. Lanco LiquiMatt 5730 von Lubrizol wird als flüssiges Mattierungsmittel vermarktet, das für geeignet istHolzbeschichtungenEs ist in der Lage, mehrere Pulveroberflächenmodifikatoren zu ersetzen und dadurch Staubentwicklung und Einarbeitungsprobleme zu reduzieren. Dies ist ein Beispiel für einen breiteren kommerziellen Trend, bei dem Additive, die die Handhabung, Dispersion und Verarbeitung in der Werkstatt erleichtern, einen größeren Marktanteil erobern können, auch wenn sie nicht über eine völlig neuartige Chemie verfügen. In Branchen, in denen Anwendungsunterstützung und Formulierungseffizienz einen hohen Stellenwert haben, ermöglichen solche benutzerfreundlichen Formate den Herstellern, Premiumpreise zu erzielen und eine stärkere Lieferantentreue zu fördern.

HERAUSFORDERUNGEN DES MARKTES

Kostendruck und Multi-Property-Optimierung erzeugen weiterhin Margen- und Akzeptanzdruck

Eine der größten Herausforderungen auf dem Markt besteht darin, erstklassige Leistung mit Kostenerwartungen in Einklang zu bringen. Dekorative Farben und Beschichtungen stellen ein erhebliches Nachfragesegment dar, sind jedoch auch preissensibel, was Formulierer davon abhält, in großem Umfang teure Spezialadditive zu verwenden, es sei denn, die Leistungssteigerungen sind sowohl spürbar als auch vertretbar. Gleichzeitig erfordern höherwertige Segmente wie Holz-, Industrie- und Spezialbeschichtungen eine größere Klarheit, taktile Qualität, Kratzfestigkeit und Prozessstabilität, wodurch ein ständiger Druck auf die Lieferanten ausgeübt wird, den Wert hochwertiger Formulierungen zu belegen. Angesichts des moderaten Wachstumsumfelds in der gesamten Beschichtungsindustrie bleibt die Aufrechterhaltung der Gewinnmargen eine ständige wirtschaftliche Herausforderung.

Eine weitere Herausforderung besteht darin, dass Formulierer zunehmend mehrere Eigenschaften gleichzeitig wünschen, wie etwa geringen Glanz, hohe Transparenz, eine glatte Haptik, Antiblockeigenschaften, Kratzfestigkeit, geringe Sedimentation und einfache Einarbeitung. Die technische Positionierung von Deuteron zu PMU-basierten Mattierungsmitteln und die Anwendungshinweise von Evonik zu verschiedenen Silica-Strukturen verdeutlichen, dass sich die Anbieter immer noch mit einem Leistungsproblem mit mehreren Variablen und nicht mit einem reinen Glanzproblem befassen. Folglich legt der Markt weiterhin großen Wert auf Formulierungstiefe und technischen Service, auch wenn dadurch auch die Komplexität der Kommerzialisierung zunimmt.

Segmentierungsanalyse

Nach Typ

Hohe Nachfrage nach Silica-basierten Systemen trug zum Segmentwachstum bei

Je nach Typ ist der Markt in Silica-basierte, wachsbasierte, organische Polymer-basierte und andere unterteilt.

Das auf Kieselsäure basierende Segment dominierte den Markt im Jahr 2025, angetrieben durch seine umfangreiche Verwendung in der Architektur-, Holz- und HolzindustrieIndustriebeschichtungen, Kunststoffe und bestimmte Tintenprodukte. Mittel auf Silikatbasis werden wegen ihrer hohen Mattierungseffizienz, anpassbaren Glanzkontrolle und der Fähigkeit, Klarheit, Transparenz und Oberflächentextur durch Variationen in der Partikelgröße, Morphologie, Porosität und Oberflächenbehandlung zu verändern, bevorzugt. Das ACEMATT-Portfolio von Evonik sowie die breitere wissenschaftliche Literatur zu mattierenden Kieselsäuren unterstreichen die Bedeutung kieselsäurebasierter Systeme für alle wichtigen Beschichtungstechnologien.

Das wachsbasierte Segment hatte im Jahr 2025 den zweitgrößten Anteil, angetrieben durch Anwendungen, die Glanzreduzierung, Oberflächenschutz, Rutschfestigkeit, Antiblocking und Soft-Touch-Eigenschaften erfordern. Public BYK- und Lubrizol-Materialien zeigen, dass wachsähnliche und wachsbasierte Mattierungsadditive in Holzbeschichtungen, Industrielacken, Tinten und speziellen Oberflächenveredelungssystemen besonders wichtig sind. Auch dieses Segment profitiert von einer nachhaltigen Produktentwicklung: Die biobasierten CERAFLOUR-Additive zeigen, wie sich wachsartige Mattierungstechnologien in Richtung nachwachsender Rohstoffplattformen weiterentwickeln. Darüber hinaus wird für dieses Segment im Untersuchungszeitraum ein jährliches Wachstum von 6,4 % prognostiziert.

Auf Antrag

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Die wachsende Nachfrage nach höherer Haltbarkeit und Chemikalienbeständigkeit im Industriesektor führt zur Dominanz des Segments

Hinsichtlich der Anwendung wird der Markt in Architektur und Dekoration, Industrie, Druckfarben, Holz und Möbel und andere eingeteilt.

Das Industriesegment hatte im Jahr 2025 den größten Marktanteil bei Mattierungsmitteln, insbesondere bei Metalloberflächen, Kunststoffbeschichtungen, Coil-Coatings, technischen Oberflächen und anderen leistungsorientierten Systemen. Industrieformulierer legen in der Regel Wert auf geringen Glanz neben Haltbarkeit, Antiblocking, chemischer Beständigkeit und einer glatten Oberfläche. Daher sind in diesem Bereich sowohl kieselsäure- als auch wachsbasierte Systeme von Bedeutung. Hinweise von öffentlichen Anbietern deuten auf den konsequenten Einsatz von Mattierungstechnologien bei solchen Anwendungen hin, insbesondere dort, wo reflexionsfreie Oberflächen und eine hochwertige Ästhetik unerlässlich sind. Darüber hinaus wird für dieses Segment im Untersuchungszeitraum ein jährliches Wachstum von 6,7 % prognostiziert.

Der Bereich Holz & Möbel ist ein hochwertiger Anwendungsbereich und zählt zu den bedeutendsten Premiumanwendungen. Öffentlich erhältliche Materialien von Evonik und Lubrizol zielen explizit auf Mattierungsprodukte für Holzbeschichtungen ab, bei denen Eigenschaften wie mattes Aussehen, seidige Textur, Glätte und Kratzfestigkeit entscheidende Leistungsparameter sind. Dieses Segment profitiert von einer robusten Nachfrage im Möbelbau,Möbel, Fußböden, Innenschreinereiarbeiten und Klarlacke, bei denen mattierte oder natürlich aussehende Oberflächen bevorzugt werden. Obwohl dieses Segment im Vergleich zu dekorativen Beschichtungen ein kleineres Volumen aufweist, ist bei Holzbeschichtungen in der Regel ein höherer Additivverbrauch pro Beschichtungseinheit erforderlich.

Das Architektur- und Dekorationssegment stellt einen bedeutenden Marktanteil dar, was durch seine Position als größte nachgelagerte Kategorie innerhalb der Beschichtungsindustrie weltweit gestützt wird. Da matte Oberflächen und glanzarme Erscheinungsbilder bei Innenwänden, Zierleisten, Premium-Emulsionen und designorientierten Dekorsystemen immer beliebter werden, bleibt die Nachfrage nach Mattierungstechnologien auf Kieselsäurebasis und Hybrid-Mattierungstechnologien robust. Besonders wichtig ist dieses Segment im asiatisch-pazifischen Raum sowie in Europa und Nordamerika, wo hochwertige matte Ästhetik zunehmend zum Mainstream in Wohn- und Gewerbeeinrichtungen wird.

Regionaler Ausblick auf den Markt für Mattierungsmittel

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Matting Agents Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2024 hatte die Region Asien-Pazifik mit einem Wert von 0,82 Milliarden US-Dollar den größten Anteil und war auch im Jahr 2025 mit einem Wert von 0,90 Milliarden US-Dollar führend. Diese Vorherrschaft ist vor allem auf die Produktionsschwerpunkte der Region in den Bereichen dekorative Beschichtungen, industrielle Veredelung, Möbelherstellung,KunststoffeVerarbeitung und exportorientierte Beschichtungslieferketten. Allein China meldete im Jahr 2024 eine Beschichtungsproduktion von 35,341 Millionen Tonnen und etablierte sich damit als primäre strukturelle Nachfragebasis für den Mattierungsmittelverbrauch. Japan behält seine Bedeutung auch aufgrund seines etablierten Lackherstellungssektors und der detaillierten Branchenstatistiken, die von der Japan Paint Manufacturers Association veröffentlicht werden.

Markt für Mattierungsmittel in China

Bis 2026 soll der chinesische Markt ein Volumen von 0,54 Milliarden US-Dollar erreichen. China ist das größte Nachfragezentrum im asiatisch-pazifischen Raum, angetrieben durch den umfangreichen Einsatz in Baufarben, Industrielacken, Möbellacken, Kunststoffbeschichtungen und technischen Oberflächen. Der anhaltende Trend zur Premiumisierung dekorativer Beschichtungen, gepaart mit dem Wachstum in der industriellen Veredelung, fördert den erhöhten Verbrauch von Mattierungssystemen auf Kieselsäure- und Wachsbasis. Gleichzeitig schafft die Ausweitung der Spezialanwendungen zunehmend Möglichkeiten für polymerbasierte Typen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Japanischer Markt für Mattierungsmittel

Der japanische Markt wird im Jahr 2026 auf etwa 0,10 Milliarden US-Dollar geschätzt, was etwa 4,7 % des weltweiten Umsatzes ausmacht.

Markt für Mattierungsmittel in Indien

Der indische Markt wird im Jahr 2026 auf rund 0,11 Milliarden US-Dollar geschätzt, was etwa 4,9 % des weltweiten Umsatzes ausmacht.

Europa

Es wird erwartet, dass Europa in den kommenden Jahren ein erhebliches Marktwachstum verzeichnen wird. Im Prognosezeitraum soll die Region jährlich um 4,9 % wachsen und bis 2026 einen Marktwert von 0,45 Milliarden US-Dollar erreichen. Diese Region zeichnet sich durch eine beträchtliche Nachfrage in verschiedenen Sektoren aus, darunter hochwertige Architekturlacke, Industrielacke, Holzlacke,Coil-Beschichtungenund Pulverbeschichtungen. Darüber hinaus trägt Europa erheblich zum Wandel hin zu PFAS-freien, biobasierten und gesetzeskonformeren Additivsystemen bei. Die Mitteilung von BYK zu ECS 2025 und Nachhaltigkeitsinitiativen, insbesondere zu PFAS-freien Lösungen, unterstreicht die Führungsrolle der Region bei der Modernisierung von Formulierungen.

Britischer Markt für Mattierungsmittel

Der britische Markt wird im Jahr 2026 auf etwa 0,05 Milliarden US-Dollar geschätzt, was etwa 2,1 % des weltweiten Umsatzes ausmacht.

Deutschland Markt für Mattierungsmittel

Der deutsche Markt wird im Jahr 2026 auf rund 0,08 Milliarden US-Dollar geschätzt, was etwa 3,6 % des weltweiten Umsatzes ausmacht.

Nordamerika

Nordamerika stellt einen reifen und dennoch attraktiven Markt dar, der durch hochwertige dekorative Farben, Holzbeschichtungen, Industriebeschichtungen und spezielle Nischensysteme gekennzeichnet ist. Die Nachfrage bleibt aufgrund der anhaltenden Akzeptanz von matten Ästhetiken, Soft-Touch-Oberflächen und leistungsstarken Industrieoberflächen im Wohn-, Gewerbe- und Technikbereich robust. Öffentlich verfügbare Portfolios von Lubrizol und Evonik unterstreichen die anhaltende Stärke bei Lösungen auf Kieselsäure- und Wachsbasis, die sowohl den Mainstream- als auch den Premium-Beschichtungssektor bedienen.

US-Markt für Mattierungsmittel

Angesichts des starken Beitrags Nordamerikas kann der US-Markt im Jahr 2026 auf etwa 0,37 Milliarden US-Dollar geschätzt werden, was etwa 16,8 % des weltweiten Umsatzes entspricht.

Lateinamerika und der Nahe Osten und Afrika

Im Prognosezeitraum wird für Lateinamerika sowie den Nahen Osten und Afrika mit einem moderaten Wachstum gerechnet. Die Expansion Lateinamerikas wird durch die steigende Nachfrage nach Mattierungsmitteln im Dekorations- und Automobilbereich vorangetrieben. Im Gegensatz dazu entwickelt sich die Region Naher Osten und Afrika schrittweise durch den Verbrauch von Baubeschichtungen, Industriebeschichtungen und vertriebsgesteuerten Spezialadditiven. Der lateinamerikanische Markt soll bis 2026 ein Volumen von 0,12 Milliarden US-Dollar erreichen.

Markt für GCC-Mattierungsmittel

Der GCC-Markt im Jahr 2026 wird auf 0,06 Milliarden US-Dollar geschätzt, was etwa 2,9 % des weltweiten Umsatzes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Produktbreite, technischer Support und regulatorische Angleichung führen zu Marktwettbewerb

Der Markt bleibt mäßig fragmentiert und zeichnet sich dadurch aus, dass bedeutende Anbieter von Spezialadditiven mit spezialisierten Formulierungsexperten zusammenarbeiten. Der Wettbewerbsvorteil ergibt sich in erster Linie aus der Anwendungstechnik, der Kompatibilität mit verschiedenen Beschichtungssystemen, der Mattierungseffizienz, der Beibehaltung der Klarheit, der Optimierung des Oberflächengefühls und der Unterstützung bei der Einhaltung gesetzlicher Vorschriften. Die öffentlich zugänglichen Portfolios von Evonik Industries AG, BYK Additives & Instruments, Lubrizol Corporation, allnex und Deuteron GmbH zeigen eine wachsende Kundenpräferenz für Lieferanten, die in der Lage sind, integrierte Erscheinungsbild- und Leistungsherausforderungen zu bewältigen, anstatt nur Standardadditive zur Glanzreduzierung bereitzustellen.

Große etablierte Unternehmen profitieren auch von umfangreichen kategorieübergreifenden Angeboten, darunter Kieselsäurewirkstoffe, Wachsadditive, polymere Oberflächenmodifikatoren, Pulverbeschichtungsadditive und spezielle, auf Nachhaltigkeit ausgerichtete Lösungen. Dies ermöglicht es ihnen, ein breiteres Spektrum an Formulierungsherausforderungen in den Bereichen Dekoration, Holz, Industrie und Spezialitäten zu bewältigen. Öffentliche Beweise deuten darauf hin, dass Anbieter mit robustem technischem Service und lokalisierter Formulierungsunterstützung besser positioniert sind, um Premium-Marktanteile zu sichern, insbesondere wenn Kunden sich mit PFAS-Freiheitsanforderungen, biobasierten Inhaltszielen und multifunktionalen Oberflächeneigenschaften auseinandersetzen.

LISTE DER WICHTIGSTEN UNTERNEHMEN VON MATTING-MITTELN IM PROFIL

- Evonik Industries AG(Deutschland)

- BYK Additives & Instruments (Deutschland)

- Lubrizol Corporation (USA)

- allnex (Deutschland)

- Deuteron GmbH(Deutschland)

- Münzing Chemie GmbH (Deutschland)

- R. Grace(UNS.)

- PQ Corporation(UNS.)

- Huber Advanced Materials (USA)

- Imerys (Frankreich)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juli 2025:Deuteron stellte Deuteron MK-F7 vor, ein überlegenes Mattierungsmittel auf Polymethylharnstoffbasis, das entwickelt wurde, um ein verbessertes Tastgefühl, verbesserte Gleit- und Reibungsleistung zu bieten, und das alles ohne den Einsatz von PTFE.

- März 2023:BYK hat sein Portfolio an nachhaltigen Additiven durch die Einführung von CERAFLOUR 1003 und CERAFLOUR 1004 erweitert. Hierbei handelt es sich um biobasierte Produkte, die aus Maisstärkepolymeren gewonnen werden und über wachsartige Eigenschaften verfügen, die sich für Mattierungs- und Soft-Feel-Effekte eignen.

BERICHTSBEREICH

Die globale Marktanalyse für Mattierungsmittel bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen sowie Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht enthält auch eine detaillierte Wettbewerbslandschaft mit Marktanteilen und Profilen der Hauptakteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 6,4 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) Volumen (Kilotonnen) |

| Segmentierung | Nach Typ, Anwendung und Region |

| Nach Typ |

|

| Auf Antrag |

|

| Nach Geographie |

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 2,06 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich 3,60 Milliarden US-Dollar erreichen wird.

Der Markt wird im Prognosezeitraum 2026–2034 voraussichtlich mit einer jährlichen Wachstumsrate von 6,4 % wachsen.

Das Segment der industriellen Anwendungen ist marktführend.

Der asiatisch-pazifische Raum hielt den höchsten Marktanteil.

Das Wachstum der Beschichtungsproduktion und hochwertige Formulierungen mit geringem Glanz beschleunigen die Einführung von Mattierungsmitteln.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 180

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf