Marktgröße, Anteil und Branchenanalyse für medizinische Gerätetests, nach Service (Testen, Inspektion, Zertifizierung), Beschaffung (intern, ausgelagert), Technologie (aktives Implantat, aktiv, nicht aktiv, IVD, ophthalmisch, orthopädisch und zahnmedizinisch, vaskulär), Klasse (I, II, III) und regionale Prognose, 2026–2034

Marktübersicht für Tests medizinischer Geräte

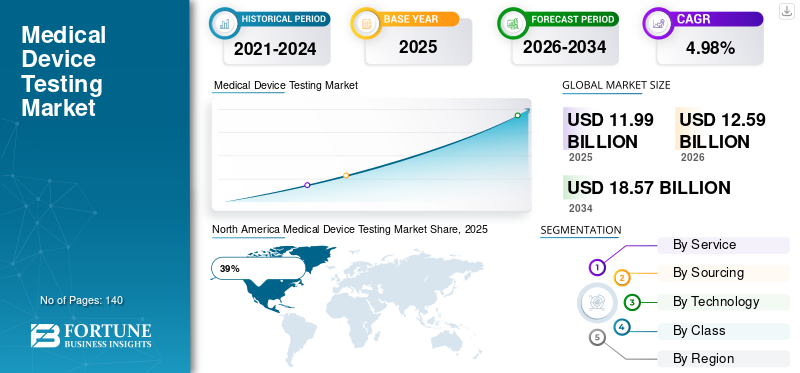

Die globale Marktgröße für medizinische Gerätetests wurde im Jahr 2025 auf 11,99 Milliarden US-Dollar geschätzt. Der Markt soll von 12,59 Milliarden US-Dollar im Jahr 2026 auf 18,57 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 4,98 % aufweisen. Rising focus on product safety, strict regulatory standards, and growing demand for advanced healthcare devices are driving market growth.

Die zunehmende Verbreitung vernetzter Gesundheitssysteme, implantierbarer Geräte, Diagnoseplattformen und tragbarer Überwachungstechnologien hat die Nachfrage nach umfassenden Testdienstleistungen beschleunigt. Hersteller medizinischer Geräte konzentrieren sich zunehmend auf Produktvalidierung, Sterilitätssicherung, Biokompatibilitätsbewertung, elektrische Sicherheitstests und Softwareverifizierung, um den globalen Gesundheitsvorschriften zu entsprechen. Der Markt verzeichnet auch eine starke Nachfrage nach ausgelagerten Testlösungen, da Hersteller schnellere Produktzulassungen, geringeren Betriebsaufwand und spezialisiertes Fachwissen anstreben.

Der US-amerikanische Markt für medizinische Gerätetests ist nach wie vor eines der fortschrittlichsten und am stärksten regulierten Ökosysteme für Gesundheitstests weltweit. Das Land profitiert von starken Innovationen in der Medizintechnik, einer umfangreichen klinischen Forschungsinfrastruktur und strengen regulatorischen Anforderungen für Medizinprodukte. Die Nachfrage nach Testdienstleistungen steigt, da Hersteller fortschrittliche Roboterchirurgiesysteme, KI-gestützte Diagnoseplattformen, Geräte zur Patientenfernüberwachung und minimalinvasive chirurgische Instrumente auf den Markt bringen. In den USA ansässige Prüflabore erweitern ihre Kapazitäten in den Bereichen mikrobiologische Tests, Bewertung der drahtlosen Konnektivität, Softwarevalidierung und Prüfung der elektromagnetischen Verträglichkeit. Die Ergebnisse des Forschungsberichts zum Markt für Tests medizinischer Geräte verdeutlichen auch zunehmende Investitionen in automatisierungsgesteuerte Testlabore und digitale Compliance-Management-Systeme im gesamten US-amerikanischen Gesundheitssektor.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für medizinische Gerätetests

- Marktgröße 2025: 11,99 Milliarden US-Dollar

- Marktgröße 2026: 12,59 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 18,57 Milliarden US-Dollar

- CAGR: 4,98 % von 2026–2034

- Nordamerika dominierte den Markt für Medizingerätetests mit einem Anteil von 39 % im Jahr 2025.

- Testdienstleistungen machten aufgrund wachsender regulatorischer Compliance-Anforderungen fast 48 % des Marktanteils aus.

- Aktive medizinische Implantate hielten einen Marktanteil von etwa 18 %, was auf die steigende Nachfrage nach fortschrittlichen implantierbaren Gesundheitstechnologien zurückzuführen ist.

Nordamerika

Nordamerika ist mit einem Anteil von 39 % führend auf dem Markt für medizinische Gerätetests, angetrieben durch eine fortschrittliche Gesundheitsinfrastruktur, strenge Vorschriften und die zunehmende Einführung digitaler Gesundheitstechnologien.

Europa

Europa hält einen Marktanteil von rund 30 %, unterstützt durch strenge Regulierungsstandards, die Modernisierung des Gesundheitswesens und die steigende Nachfrage nach ausgelagerten Testdienstleistungen.

Asien-Pazifik

Der asiatisch-pazifische Raum erreicht einen Marktanteil von 24 % und ist aufgrund der wachsenden Gesundheitsinfrastruktur, der medizinischen Fertigung und der Digitalisierung des Gesundheitswesens eine der am schnellsten wachsenden Regionen.

Vereinigtes Königreich

Das Vereinigte Königreich repräsentiert 22 % des europäischen Marktes, angetrieben durch Innovationen im Gesundheitswesen, die Einführung digitaler Gesundheitsdienste und die wachsende Nachfrage nach Cybersicherheits- und Compliance-Tests.

Japan

Japan trägt 26 % des asiatisch-pazifischen Marktes bei, unterstützt durch fortschrittliche Gesundheitssysteme, medizintechnische Innovationen und eine steigende Nachfrage nach hochwertigen Testdienstleistungen.

Mehr lesen

Neueste Trends auf dem Markt für medizinische Gerätetests

Der Markt für medizinische Gerätetests erlebt aufgrund technologischer Innovationen und strengerer regulatorischer Rahmenbedingungen in Industrie- und Schwellenländern einen raschen Wandel. Einer der wichtigsten Markttrends für das Testen medizinischer Geräte ist die Integration von künstlicher Intelligenz und maschinellem Lernen in Testumgebungen. Automatisierte Prüfsysteme werden zur prädiktiven Fehleranalyse, zur Echtzeit-Qualitätsüberwachung und zum digitalen Dokumentationsmanagement eingesetzt. Hersteller medizinischer Geräte investieren außerdem stark in Cybersicherheitstests für vernetzte medizinische Geräte, da Krankenhäuser und Gesundheitsdienstleister zunehmend auf mit der Cloud verbundene Systeme und drahtlose Patientenüberwachungsplattformen angewiesen sind.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Ein weiterer wichtiger Trend im Medical Device Testing Industry Report ist die steigende Nachfrage nach Biokompatibilitäts- und Sterilisationsvalidierungsdiensten für implantierbare und tragbare Medizinprodukte. Die Ausweitung von Telemedizin- und häuslichen Gesundheitslösungen hat die Nachfrage nach tragbaren Diagnosegeräten erhöht, die umfassende Haltbarkeits- und Benutzerfreundlichkeitstests erfordern. Darüber hinaus verschärfen Regulierungsbehörden weltweit die Richtlinien für softwaregestützte medizinische Technologien, was zu einer größeren Nachfrage nach Softwarevalidierungs- und Leistungsüberprüfungsdiensten führt. Markt für medizinische Gerätetests Prognosestudien deuten auch auf wachsende Partnerschaften zwischen Auftragsforschungsorganisationen und Testlabors hin, um die Zeitpläne für die Kommerzialisierung von Geräten zu beschleunigen.

Marktdynamik für Tests medizinischer Geräte

TREIBER

Steigende Akzeptanz technologisch fortschrittlicher medizinischer Geräte

Der zunehmende Einsatz technologisch fortschrittlicher Gesundheitsgeräte ist einer der stärksten Wachstumstreiber für den Markt für Medizingerätetests. Gesundheitsdienstleister auf der ganzen Welt implementieren schnell vernetzte Überwachungssysteme, robotergestützte chirurgische Geräte, Bildgebungsplattformen und tragbare Diagnosegeräte, die vor der Kommerzialisierung einer strengen Validierung bedürfen. Mit zunehmender Gerätekomplexität benötigen Hersteller spezielle Tests für Softwareleistung, elektrische Sicherheit, drahtlose Kommunikation, Cybersicherheit und Umweltzuverlässigkeit.

Erkenntnisse aus dem Markt für medizinische Gerätetests zeigen außerdem, dass die Ausweitung von Programmen zur Behandlung chronischer Krankheiten und die Alterung der Bevölkerung den Bedarf an implantierbaren und langfristigen Überwachungsgeräten erhöht haben. Auch die Regulierungsbehörden verschärfen die Qualitätssicherungsstandards für Medizinprodukte und zwingen die Hersteller dazu, umfangreiche präklinische und Post-Market-Tests durchzuführen. Darüber hinaus fordern Gesundheitsdienstleister höhere Gerätegenauigkeit und Patientensicherheitsstandards, was zu Investitionen in fortschrittliche Testtechnologien führt. Die zunehmende Häufigkeit von Produktrückrufen hat Hersteller zusätzlich dazu ermutigt, während des gesamten Produktentwicklungslebenszyklus umfassende Teststrategien einzuführen.

ZURÜCKHALTUNG

Hohe Kosten im Zusammenhang mit umfassenden Testverfahren

Der Markt für medizinische Gerätetests ist aufgrund der hohen Kosten für fortschrittliche Testverfahren und der Einhaltung gesetzlicher Vorschriften mit erheblichen Einschränkungen konfrontiert. Hersteller, die innovative medizinische Technologien entwickeln, müssen häufig mit erheblichen Kosten für Laborinfrastruktur, Fachpersonal, Softwarevalidierung, biologische Bewertung und Dokumentationsverwaltung konfrontiert werden. Kleine und mittlere Medizingeräteunternehmen haben häufig Schwierigkeiten, eigene Testkapazitäten aufrechtzuerhalten, da hochentwickelte Geräte und Compliance-Systeme erhebliche Investitionen erfordern.

Die Analyse des Marktausblicks für medizinische Gerätetests zeigt auch Verzögerungen bei der Produktzulassung auf, die durch komplexe Testanforderungen und sich entwickelnde internationale Vorschriften verursacht werden. Viele Hersteller müssen wiederholte Testverfahren durchführen, um unterschiedliche regionale Regulierungsrahmen zu erfüllen, was die Betriebskosten und Produkteinführungsfristen erhöht. Darüber hinaus stellt der Mangel an qualifizierten Testfachkräften in Spezialbereichen wie Cybersicherheitsvalidierung und Biokompatibilitätstests die Testdienstleister vor betriebliche Herausforderungen.

GELEGENHEIT

Ausbau ausgelagerter Testdienstleistungen und digitaler Gesundheitstechnologien

Die rasche Ausweitung ausgelagerter Testdienstleistungen bietet den Teilnehmern am Markt für medizinische Gerätetests erhebliche Chancen. Hersteller medizinischer Geräte bevorzugen zunehmend externe Testanbieter, um die betriebliche Komplexität zu reduzieren, auf Fachwissen zuzugreifen und behördliche Genehmigungen zu beschleunigen. Ausgelagerte Testlabore bieten kosteneffiziente Dienstleistungen für Sterilitätstests, mikrobiologische Analysen, Verpackungsvalidierung und Umwelttests, sodass sich Hersteller auf Innovations- und Kommerzialisierungsaktivitäten konzentrieren können.

Markt für medizinische Gerätetests Die Chancen wachsen auch aufgrund des Wachstums digitaler Gesundheitstechnologien wie zFernüberwachung von PatientenSysteme, Telegesundheitsplattformen und tragbare Gesundheitsgeräte. Diese Technologien erfordern eine umfassende Softwarevalidierung, Tests der drahtlosen Kommunikation und eine Bewertung der Cybersicherheit. Prüfdienstleister investieren in automatisierte Labore, KI-gestützte Fehlererkennungssysteme und cloudbasierte Compliance-Plattformen, um der steigenden Nachfrage gerecht zu werden. Aufstrebende Gesundheitsmärkte im asiatisch-pazifischen Raum, in Lateinamerika und im Nahen Osten bieten auch Möglichkeiten für internationale Testorganisationen, die eine geografische Expansion und langfristige Partnerschaften mit regionalen Geräteherstellern anstreben.

HERAUSFORDERUNG

Regulatorische Komplexität und sich weiterentwickelnde Compliance-Standards

Die Komplexität der Vorschriften bleibt eine große Herausforderung für Unternehmen, die auf dem Markt für die Prüfung medizinischer Geräte tätig sind. Hersteller müssen mehrere regionale Standards in Bezug auf Sicherheit, Qualität, Sterilisation, Softwarevalidierung und Risikomanagement einhalten. Häufige Aktualisierungen der Vorschriften für Medizinprodukte erfordern von Prüforganisationen eine kontinuierliche Anpassung von Laborverfahren, Dokumentationspraktiken und Qualitätssicherungssystemen. Dies führt zu einer zusätzlichen betrieblichen Belastung sowohl für Hersteller als auch für Drittanbieter von Tests.

Die Analyse der Branche für die Prüfung medizinischer Geräte zeigt, dass die Einhaltung der Cybersicherheit aufgrund der zunehmenden Anzahl an mit dem Internet verbundenen Geräten im Gesundheitswesen zu einer besonderen Herausforderung geworden ist. Testorganisationen müssen Softwareschwachstellen, Verschlüsselungsstandards, Datenschutzrisiken und Interoperabilitätsleistung bewerten, um einen sicheren Gerätebetrieb zu gewährleisten. Eine weitere große Herausforderung besteht darin, die Zeitpläne für Produkttests zu verwalten und gleichzeitig strenge Qualitätsstandards einzuhalten. Verzögerungen bei Tests oder behördlichen Genehmigungen können sich auf Produkteinführungen und die Wettbewerbsfähigkeit auf dem Markt auswirken.

Marktsegmentierung für Tests medizinischer Geräte

Durch Service

Aufgrund des zunehmenden Bedarfs an Produktvalidierung und Einhaltung gesetzlicher Vorschriften in allen Produktionsbetrieben im Gesundheitswesen machen Testdienstleistungen etwa 48 % des Marktanteils für Tests medizinischer Geräte aus. Zu den Testdienstleistungen gehören die Bewertung der Biokompatibilität, elektrische Sicherheitstests, mikrobiologische Analysen, Verpackungsvalidierung, Sterilitätssicherung und Softwareverifizierung. Hersteller medizinischer Geräte verlassen sich in hohem Maße auf Testlösungen, um Fehler zu erkennen, die Produktzuverlässigkeit zu verbessern und die Patientensicherheit vor der Kommerzialisierung zu gewährleisten. Die Ergebnisse des Forschungsberichts zeigen, dass Testdienstleistungen für implantierbare Geräte, tragbare Technologien und diagnostische Bildgebungssysteme besonders wichtig sind.

Inspektionsdienste machen fast 27 % der Marktgröße für die Prüfung medizinischer Geräte aus, da Hersteller im Gesundheitswesen eine kontinuierliche Qualitätsüberwachung während des gesamten Produktionslebenszyklus benötigen. Zu den Inspektionsaktivitäten gehören visuelle Beurteilung, Dimensionsanalyse, Komponentenverifizierung, Prozessprüfung und Bewertung der Fertigungsqualität. Die Inspektion medizinischer Geräte ist von entscheidender Bedeutung, um Mängel an Rohstoffen, Produktionsprozessen und fertigen Produkten zu erkennen, bevor die Geräte in Gesundheitseinrichtungen gelangen. Markt für medizinische Gerätetests Trends deuten auf eine zunehmende Einführung automatisierter optischer Inspektionssysteme und digitaler Bildgebungstechnologien in medizinischen Produktionsanlagen hin.

Aufgrund der zunehmenden weltweiten Betonung der Einhaltung gesetzlicher Vorschriften und internationaler Qualitätsstandards machen Zertifizierungsdienste etwa 25 % des Marktanteils bei der Prüfung medizinischer Geräte aus. Zertifizierungsprozesse validieren, ob medizinische Geräte regionale und internationale Gesundheitsvorschriften in Bezug auf Sicherheit, Leistung, Sterilität und Herstellungsqualität erfüllen. Hersteller benötigen eine Zertifizierung, um Zugang zu regulierten Gesundheitsmärkten zu erhalten und die Glaubwürdigkeit ihrer Produkte bei Krankenhäusern und Gesundheitsdienstleistern zu stärken. Einblicke in den Markt für medizinische Gerätetests verdeutlichen die wachsende Nachfrage nach Zertifizierungsdiensten für softwaregestützte medizinische Geräte, tragbare Gesundheitssysteme und implantierbare Technologien.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Beschaffung

Interne Testanwendungen machen fast 42 % des Marktes für Medizingerätetests aus, da große Hersteller medizinischer Geräte häufig spezielle Testeinrichtungen unterhalten, um die Zeitpläne für die Produktentwicklung und den Schutz des geistigen Eigentums zu kontrollieren. Interne Labore bieten Herstellern eine direkte Aufsicht über Testverfahren, Qualitätssicherungssysteme und Compliance-Dokumentation. Große Unternehmen der Gesundheitstechnologie richten häufig spezialisierte Einrichtungen für Softwarevalidierung, Tests der elektrischen Sicherheit und Bewertung der Umweltzuverlässigkeit ein.

Ausgelagerte Prüfdienstleistungen machen rund 58 % des Marktanteils für die Prüfung medizinischer Geräte aus, da Hersteller zunehmend nach kostengünstigen und spezialisierten Compliance-Lösungen suchen. Externe Testorganisationen bieten Fachwissen in den Bereichen Sterilitätstests, mikrobiologische Analysen, Biokompatibilitätsbewertung, Softwarevalidierung und Zertifizierungsunterstützung. Durch Outsourcing können Hersteller ihre Kapitalinvestitionen reduzieren und gleichzeitig auf fortschrittliche Labortechnologien und erfahrene Regulierungsexperten zugreifen.

Durch Technologie

Aktive medizinische Implantate stellen aufgrund der steigenden Nachfrage nach Herzschrittmachern, Neurostimulatoren, Cochlea-Implantaten und implantierbaren Herzüberwachungssystemen ein wichtiges Segment im Markt für medizinische Gerätetests dar. Aufgrund strenger Anforderungen an elektrische Sicherheit, Softwarevalidierung und langfristige Leistungstests macht dieses Segment fast 18 % des Technologiemarktanteils aus. Testanbieter konzentrieren sich auf die Bewertung der Biokompatibilität, der Batteriezuverlässigkeit und der elektromagnetischen Verträglichkeit, um eine unterbrechungsfreie Gerätefunktionalität sicherzustellen. Markt für medizinische Gerätetests Trends deuten auf eine zunehmende Akzeptanz vernetzter implantierbarer Geräte hin, die die Fernüberwachung von Patienten unterstützen.

Aktive medizinische Geräte machen etwa 24 % des Marktanteils für die Prüfung medizinischer Geräte aus, da Gesundheitsdienstleister zunehmend auf angetriebene Diagnose- und Therapiegeräte angewiesen sind. Dieses Segment umfasst Infusionspumpen, Bildgebungssysteme, Beatmungsgeräte, chirurgische Laser und Patientenüberwachungstechnologien. Bei den Testdienstleistungen liegt der Schwerpunkt auf elektrischer Sicherheit, thermischer Leistung, Softwarezuverlässigkeit und Betriebseffizienz unter verschiedenen klinischen Bedingungen. Die Marktanalyse für medizinische Gerätetests verdeutlicht steigende Investitionen in Cybersicherheit und Interoperabilitätstests für Cloud-vernetzte Gesundheitstechnologien.

Nichtaktive medizinische Geräte machen fast 20 % des Marktes für medizinische Gerätetests aus, da Krankenhäuser und Gesundheitseinrichtungen weiterhin in großem Umfang chirurgische Instrumente, Katheter, Wundversorgungsprodukte und medizinische Einwegartikel verwenden. Obwohl diese Geräte nicht elektrisch betrieben werden, erfordern sie strenge Tests zur Gewährleistung der Sterilität, Verpackungsvalidierung, Materialverifizierung und Haltbarkeitsbewertung. Erkenntnisse aus dem Markt für Tests medizinischer Geräte zeigen, dass die Nachfrage nach mikrobiologischen Tests und Qualitätsinspektionsdienstleistungen in diesem Segment steigt. Hersteller investieren in Technologien zur Infektionsprävention und fortschrittliche Gesundheitsmaterialien, um die Patientensicherheit zu verbessern.

Aufgrund der steigenden Nachfrage nach Labordiagnostik, molekularen Testsystemen und Point-of-Care-Gesundheitslösungen machen In-vitro-Diagnosegeräte etwa 16 % des Marktanteils für Medizingerätetests aus. Zu den Testdienstleistungen für IVD-Produkte gehören analytische Validierung, mikrobiologische Analyse, Reagenzstabilitätstests und Softwareverifizierung. Markt für Medizingerätetests Prognoseanalysen verdeutlichen die steigende Nachfrage nach automatisierten Diagnosesystemen und KI-gestützten Labortechnologien.

Ophthalmologische Geräte machen aufgrund der zunehmenden Verbreitung von Intraokularlinsen, Netzhautbildgebungssystemen und lasergestützten Sehkorrekturtechnologien fast 8 % des Marktes für medizinische Gerätetests aus. Der Schwerpunkt der Testverfahren liegt auf der optischen Leistung, der Sterilitätssicherung, der Langzeitbeständigkeit und der Bewertung der Biokompatibilität. Die Ergebnisse des Medical Device Testing Industry Report deuten auf eine wachsende Nachfrage nach Testdienstleistungen im Zusammenhang mit minimalinvasiven Augenchirurgietechnologien und intelligenten ophthalmologischen Gesundheitsgeräten hin. Alternde Bevölkerungen und die zunehmende Inzidenz von Katarakten, Glaukomen und Netzhauterkrankungen fördern Innovationen bei ophthalmologischen Produkten. Hersteller legen zunehmend Wert auf die Einhaltung gesetzlicher Vorschriften und die Qualitätsprüfung, um die Produktzuverlässigkeit zu stärken und die Behandlungsergebnisse für Patienten zu verbessern.

Aufgrund der steigenden Nachfrage nach Implantaten, Prothesen, Zahnrestaurationen und Fixierungssystemen machen orthopädische und zahnmedizinische Geräte etwa 9 % des Marktanteils für die Prüfung medizinischer Geräte aus. Zu den Testverfahren gehören die Bewertung der mechanischen Festigkeit, Ermüdungsanalysen, Korrosionstests und die Bewertung der Biokompatibilität, um eine langfristige Produkthaltbarkeit und Patientensicherheit sicherzustellen. Markt für medizinische Gerätetests Die Chancen nehmen aufgrund der Einführung fortschrittlicher Biomaterialien und 3D-Drucktechnologien in der orthopädischen und zahnmedizinischen Fertigung zu. Prüforganisationen integrieren Roboterinspektionssysteme und digitale Simulationsplattformen, um die Bewertung der Produktqualität zu verbessern. Zunehmende Muskel-Skelett-Erkrankungen und ein wachsendes Bewusstsein für die Zahngesundheit treiben die Nachfrage nach Tests in diesem Segment weiter an.

Gefäßgeräte machen fast 5 % des Marktes für Medizingerätetests aus, da Gesundheitsdienstleister bei kardiovaskulären Behandlungsverfahren zunehmend Stents, Katheter, Transplantate und Gefäßzugangssysteme verwenden. Diese Geräte erfordern umfassende Tests auf Strömungsdynamik, Druckbeständigkeit, Biokompatibilität und Sterilisationsvalidierung. Die Ergebnisse des Forschungsberichts zeigen, dass zunehmend in Testdienstleistungen für minimalinvasive Gefäßtechnologien und medikamentenfreisetzende Herz-Kreislauf-Geräte investiert wird. Regulierungsbehörden verschärfen die langfristigen Sicherheits- und Leistungsanforderungen für Herz-Kreislauf-Produkte und erhöhen damit den Bedarf an erweiterten Möglichkeiten zur Qualitätsbewertung. Die steigende Prävalenz von Herz-Kreislauf-Erkrankungen und die zunehmende Akzeptanz minimalinvasiver Behandlungen unterstützen weiterhin das Marktwachstum.

Nach Klasse

Medizinprodukte der Klasse I machen etwa 32 % des Marktanteils für Medizingerätetests aus, da diese Kategorie Gesundheitsprodukte mit geringem Risiko wie Einwegartikel, Handinstrumente, Bandagen und Untersuchungsinstrumente umfasst. Obwohl die regulatorischen Anforderungen weniger komplex sind als bei Kategorien mit höherem Risiko, benötigen Hersteller dennoch Sterilitätstests, Verpackungsvalidierung und Qualitätsinspektionsdienste. Die Analyse des Marktes für Tests medizinischer Geräte deutet auf eine steigende Nachfrage nach Kontaminationskontrolle und Materialverifizierung im Klasse-I-Segment hin. Der zunehmende Ausbau der Gesundheitsinfrastruktur und die zunehmende Nutzung medizinischer Einwegprodukte ermutigen Hersteller, ihre Qualitätssicherungsstrategien zu verstärken.

Geräte der Klasse II machen fast 44 % des Marktes für medizinische Gerätetests aus, da diese Kategorie Infusionspumpen, Patientenüberwachungssysteme, diagnostische Bildgebungstechnologien und chirurgische Instrumente umfasst, die einer moderaten behördlichen Aufsicht unterliegen. Der Schwerpunkt der Testverfahren liegt auf der elektrischen Sicherheit, der Softwarevalidierung, der Bewertung der Benutzerfreundlichkeit und der Leistungsüberprüfung. Markttrends für Tests medizinischer Geräte verdeutlichen die steigende Nachfrage nach Cybersicherheitstests und Interoperabilitätsbewertungen für vernetzte Gesundheitstechnologien in dieser Kategorie. Hersteller lagern Prüfdienstleistungen zunehmend an spezialisierte Labore aus, um die Konformitätsgenehmigung zu beschleunigen und den Betriebsaufwand zu reduzieren.

Medizinprodukte der Klasse III machen aufgrund strenger regulatorischer Anforderungen für implantierbare und lebenserhaltende Technologien mit hohem Risiko etwa 24 % des Marktanteils bei der Prüfung medizinischer Geräte aus. Zu dieser Kategorie gehören Herzschrittmacher, Herzklappen, Neurostimulatoren und implantierbare Defibrillatoren, die eine umfassende klinische Validierung und langfristige Zuverlässigkeitstests erfordern. Markt für medizinische Gerätetests Die Aussichten für Klasse-III-Produkte bleiben gut, da Gesundheitsdienstleister weiterhin fortschrittliche implantierbare Technologien für die Behandlung chronischer Krankheiten und chirurgische Eingriffe einsetzen. Testorganisationen investieren stark in die Bewertung der Biokompatibilität, die Softwareverifizierung und Cybersicherheitstests, um die Patientensicherheit und die Einhaltung gesetzlicher Vorschriften zu gewährleisten.

Regionaler Ausblick auf den Markt für medizinische Gerätetests

Nordamerika

North America Medical Device Testing Market, 2026 (Percentage)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Aufgrund der starken Gesundheitsinfrastruktur, fortschrittlicher regulatorischer Rahmenbedingungen und umfangreicher medizintechnischer Innovationen macht Nordamerika etwa 39 % des weltweiten Marktanteils für Tests medizinischer Geräte aus. Die Region profitiert von der Präsenz großer Medizingerätehersteller, spezialisierter Testlabore und etablierter Gesundheitsforschungseinrichtungen. Die regulatorischen Standards in Bezug auf Produktsicherheit, Softwarevalidierung und Qualitätssicherung sind nach wie vor sehr streng und sorgen für eine anhaltende Nachfrage nach fortschrittlichen Testdienstleistungen.

Das Wachstum des Marktes für medizinische Gerätetests in Nordamerika wird auch durch die zunehmende Einführung vernetzter Gesundheitssysteme, Roboterchirurgiegeräte und tragbarer Überwachungstechnologien unterstützt. Gesundheitsdienstleister in den Vereinigten Staaten und Kanada investieren stark in digitale Gesundheitsplattformen, die umfangreiche Cybersicherheits- und Interoperabilitätstests erfordern. Darüber hinaus erweitert die steigende Nachfrage nach minimalinvasiven chirurgischen Eingriffen und Geräten für die Heimpflege weiterhin die Möglichkeiten für spezialisierte Test- und Zertifizierungsdienste in der gesamten Region.

Europa

Aufgrund der strengen Durchsetzung der Vorschriften, der zunehmenden Modernisierung des Gesundheitswesens und der zunehmenden Exporte medizinischer Geräte macht Europa fast 30 % des Marktanteils für die Prüfung medizinischer Geräte aus. Länder in der gesamten Region führen strengere Sicherheits- und Qualitätsstandards für implantierbare Geräte, Diagnoseplattformen und vernetzte Gesundheitssysteme ein. Europäische Prüforganisationen erweitern ihre Kapazitäten in den Bereichen mikrobiologische Tests, Softwareverifizierung und Umweltverträglichkeitsbewertung.

Markt für Medizingerätetests Die Aussichten für Europa bleiben aufgrund zunehmender Investitionen in digitale Gesundheitstechnologien und nachhaltige medizinische Herstellungspraktiken positiv. Die Umsetzung der aktualisierten Vorschriften für Medizinprodukte hat Hersteller dazu ermutigt, während der gesamten Produktentwicklungszyklen umfassende Testverfahren einzuführen. Auch die Nachfrage nach ausgelagerten Testdienstleistungen steigt, da Hersteller schnellere behördliche Genehmigungen und spezielles Fachwissen im Compliance-Management wünschen.

Deutschland Markt für Medizingerätetests

Auf Deutschland entfallen etwa 28 % des europäischen Marktes für Medizingerätetests, da es über ein starkes technisches Know-how, ein fortschrittliches Produktionsökosystem im Gesundheitswesen und umfangreiche Exporte von Medizintechnik verfügt. Das Land ist die Heimat zahlreicher Hersteller, die sich auf Diagnosegeräte, chirurgische Instrumente, orthopädische Implantate und Bildgebungstechnologien spezialisiert haben. Deutsche Prüflabore konzentrieren sich stark auf Präzisionstechnik, Softwarevalidierung und automatisierte Inspektionssysteme zur Unterstützung hochwertiger medizinischer Fertigung.

Die Analyse des Marktforschungsberichts zum Testen medizinischer Geräte unterstreicht steigende Investitionen in Industrie 4.0-Technologien im deutschen Medizinproduktionssektor. Unternehmen integrieren KI-gesteuerte Testplattformen, Robotik und digitale Compliance-Systeme, um die betriebliche Effizienz und Produktzuverlässigkeit zu verbessern. Das Land profitiert auch von der engen Zusammenarbeit zwischen Forschungsinstituten, Gesundheitsdienstleistern und Testorganisationen. Die steigende Nachfrage nach tragbaren Gesundheitstechnologien und Geräten zur Patientenfernüberwachung schafft zusätzliche Möglichkeiten für fortschrittliche Test- und Zertifizierungsdienste.

Markt für medizinische Gerätetests im Vereinigten Königreich

Das Vereinigte Königreich hält fast 22 % des europäischen Marktes für medizinische Gerätetests, was auf die zunehmende Innovation im Gesundheitswesen, starke klinische Forschungskapazitäten und die zunehmende Einführung digitaler Gesundheitstechnologien zurückzuführen ist. Britische Medizingerätehersteller konzentrieren sich zunehmend auf softwaregestützte Gesundheitslösungen, tragbare Diagnosegeräte und Fernüberwachungssysteme für Patienten, die umfangreiche Tests und Compliance-Verifizierungen erfordern.

Markteinblicke für medizinische Gerätetests deuten auf steigende Investitionen in Cybersicherheitstests und Softwarevalidierung im gesamten Gesundheitstechnologiesektor des Vereinigten Königreichs hin. Testorganisationen stärken ihr Fachwissen in den Bereichen Regulierungsberatung, Bewertung der drahtlosen Kommunikation und Benutzerfreundlichkeitstests für vernetzte Gesundheitsgeräte. Die Modernisierungsinitiativen des Landes im Gesundheitswesen und der wachsende Fokus auf Patientensicherheit ermutigen Hersteller, umfassende Qualitätssicherungsstrategien einzuführen. Die Nachfrage nach ausgelagerten Testdienstleistungen steigt auch bei kleinen und mittleren Medizintechnikunternehmen, die auf der Suche nach spezialisiertem regulatorischem Fachwissen sind.

Asien-Pazifik

Auf den asiatisch-pazifischen Raum entfallen etwa 24 % des Marktanteils bei der Prüfung medizinischer Geräte und er entwickelt sich aufgrund der wachsenden Gesundheitsinfrastruktur, zunehmender medizinischer Produktionsaktivitäten und der zunehmenden Einführung von Gesundheitstechnologien zu einer der am schnellsten wachsenden Regionen. Länder in der gesamten Region investieren stark in die inländische Produktion medizinischer Geräte, die Modernisierung der Vorschriften und Initiativen zur Digitalisierung des Gesundheitswesens.

Markt für medizinische Gerätetests Prognoseanalysen zeigen eine wachsende Nachfrage nach ausgelagerten Testdienstleistungen im asiatisch-pazifischen Raum, da internationale Hersteller regionale Produktionsstätten errichten. Steigende Gesundheitsausgaben, die zunehmende Prävalenz chronischer Krankheiten und die wachsende Nachfrage nach erschwinglichen Diagnosegeräten unterstützen die Marktexpansion. Regionale Testlabore verbessern außerdem ihre Fähigkeiten in den Bereichen Sterilisationsvalidierung, Verpackungsbewertung und Softwaretests, um die sich entwickelnde Technologielandschaft im Gesundheitswesen zu unterstützen.

Japanischer Markt für medizinische Gerätetests

Japan trägt aufgrund seiner fortschrittlichen Gesundheitsinfrastruktur, starken Innovationen in der Medizintechnik und der alternden Bevölkerung etwa 26 % zum Testmarkt für medizinische Geräte im asiatisch-pazifischen Raum bei. Japanische Hersteller konzentrieren sich stark auf Präzisionsgeräte für die Gesundheitsfürsorge, Roboterchirurgiesysteme und tragbare Überwachungsgeräte, die eine umfassende Qualitätsbewertung und Softwarevalidierung erfordern.

Die Marktanalyse für medizinische Gerätetests zeigt steigende Investitionen in automatisierte Testlabore und KI-basierte Qualitätsüberwachungssysteme im gesamten japanischen Gesundheitssektor. Die Regulierungsbehörden des Landes legen Wert auf strenge Compliance-Standards für Gerätesicherheit, Leistung und Zuverlässigkeit. Die zunehmende Akzeptanz von Telemedizinplattformen und Technologien für die häusliche Gesundheitsversorgung führt zu einer zusätzlichen Nachfrage nach drahtlosen Kommunikationstests und Cybersicherheitsbewertungsdiensten. Japanische Testanbieter bauen zudem ihre Partnerschaften mit internationalen Gesundheitsherstellern aus, um die Wettbewerbsfähigkeit auf dem globalen Markt zu stärken.

Markt für medizinische Gerätetests in China

China repräsentiert fast 35 % des asiatisch-pazifischen Marktanteils bei der Prüfung medizinischer Geräte, da die medizinische Fertigungsindustrie schnell wächst, die Investitionen in das Gesundheitswesen wachsen und die Nachfrage nach fortschrittlichen Diagnosetechnologien steigt. Inländische Hersteller produzieren zunehmend implantierbare Geräte, bildgebende Geräte und tragbare Gesundheitssysteme für den inländischen und internationalen Markt. Diese Expansion hat die Nachfrage nach Test-, Inspektions- und Zertifizierungsdienstleistungen deutlich erhöht.

Markt für medizinische Gerätetests Zu den Trends in China gehört die Einführung automatisierter Inspektionssysteme, intelligenter Fertigungstechnologien und digitaler Compliance-Management-Plattformen. Regierungsinitiativen zur Modernisierung des Gesundheitswesens und lokale Innovationen bei medizinischen Geräten fördern Investitionen in die Testinfrastruktur. Auch internationale Prüforganisationen bauen ihre Aktivitäten in China aus, um die wachsenden exportorientierten Fertigungsaktivitäten zu unterstützen. Das zunehmende Bewusstsein im Gesundheitswesen und der verstärkte Fokus auf Patientensicherheit erhöhen weiterhin die Nachfrage nach fortschrittlichen Testlösungen im ganzen Land.

Rest der Welt

Auf die übrigen Regionen der Welt entfallen etwa 7 % des Marktanteils bei der Prüfung medizinischer Geräte, unterstützt durch die zunehmende Entwicklung der Gesundheitsinfrastruktur und die zunehmende Einführung importierter medizinischer Technologien. Länder in Lateinamerika, im Nahen Osten und in Afrika verschärfen schrittweise die Gesundheitsvorschriften und Qualitätssicherungsstandards für Medizinprodukte.

Markt für medizinische Gerätetests Die Chancen in diesen Regionen nehmen zu, da Regierungen in die Modernisierung von Krankenhäusern, die Diagnoseinfrastruktur und digitale Gesundheitssysteme investieren. Durch strategische Partnerschaften und regionale Laborerweiterungen drängen internationale Testanbieter zunehmend in Schwellenmärkte. Die Nachfrage nach Zertifizierungs- und Inspektionsdienstleistungen ist besonders groß für importierte Medizinprodukte, die den regionalen Gesundheitsvorschriften entsprechen müssen. Auch der Ausbau privater Gesundheitseinrichtungen und medizinischer Tourismusaktivitäten trägt zur langfristigen Marktentwicklung in den Schwellenländern bei.

Liste der führenden Unternehmen für die Prüfung medizinischer Geräte

- Eurofins Scientific (Luxemburg)

- Intertek Group plc (Großbritannien)

- SGS Société Générale de Surveillance SA. (Schweiz)

- Bureau Veritas (Frankreich)

- TÜV SÜD (Deutschland)

Die beiden größten Unternehmen nach Marktanteil

- Eurofins Scientific – 18 %

- SGS Société Générale de Surveillance SA. – 15 %

Investitionsanalyse und -chancen

Der Markt für medizinische Gerätetests zieht aufgrund der zunehmenden Komplexität der Vorschriften und der wachsenden Nachfrage nach technologisch fortschrittlichen Gesundheitsgeräten erhebliche Investitionen an. Investoren konzentrieren sich auf Testlabore, die auf Cybersicherheitsvalidierung, Biokompatibilitätsbewertung und Softwareverifizierung spezialisiert sind, da diese Dienste für vernetzte Gesundheitstechnologien immer wichtiger werden. Private-Equity-Firmen und Investoren im Gesundheitswesen unterstützen außerdem den Ausbau automatisierter Testeinrichtungen und digitaler Compliance-Management-Plattformen, um die betriebliche Effizienz zu verbessern.

Markt für medizinische Gerätetests Die Chancen erweitern sich durch Fusionen, Übernahmen und strategische Partnerschaften zwischen Testorganisationen und Herstellern medizinischer Geräte. Unternehmen investieren stark in KI-gesteuerte Fehlererkennungssysteme, Roboterinspektionstechnologien und cloudbasierte Qualitätssicherungsplattformen, um ihre Servicekapazitäten zu stärken. Aufstrebende Gesundheitsmärkte im asiatisch-pazifischen Raum und im Nahen Osten schaffen zusätzliche Investitionsmöglichkeiten für internationale Testanbieter, die eine geografische Expansion anstreben.

Entwicklung neuer Produkte

Innovationen auf dem Markt für medizinische Gerätetests konzentrieren sich zunehmend auf Automatisierung, Digitalisierung und fortschrittliche Analyselösungen. Testanbieter entwickeln KI-gestützte Plattformen, die in der Lage sind, Herstellungsfehler zu erkennen, Geräteausfälle vorherzusagen und die Genauigkeit der Compliance-Dokumentation zu verbessern. Darüber hinaus werden automatisierte Roboterinspektionssysteme eingeführt, um die Präzision der Qualitätssicherungsprozesse für implantierbare Geräte und minimalinvasive chirurgische Instrumente zu verbessern.

Markttrends für medizinische Gerätetests unterstreichen weiterhin die Entwicklung cloudintegrierter Testumgebungen, die Remote-Zusammenarbeit, Echtzeitüberwachung und zentralisiertes Compliance-Management unterstützen. Plattformen für Cybersicherheitstests werden immer ausgefeilter, da vernetzte Gesundheitsgeräte erweiterte Funktionen zur Bedrohungserkennung und Schwachstellenbewertung erfordern. Unternehmen führen außerdem digitale Zwillingstechnologien ein, die die Geräteleistung unter verschiedenen Betriebsbedingungen simulieren und es Herstellern ermöglichen, die Produktzuverlässigkeit vor der Kommerzialisierung zu optimieren.

Fünf aktuelle Entwicklungen (2023–2025)

- Eurofins Scientific hat seine Kapazitäten für Cybersicherheitstests für medizinische Geräte erweitert, um vernetzte Gesundheitstechnologien zu unterstützen.

- SGS Société Générale de Surveillance SA. führte fortschrittliche Softwarevalidierungsdienste für KI-fähige medizinische Geräte ein.

- TÜV SÜD hat automatisierte Roboterinspektionssysteme für Implantate eingeführtHerstellung medizinischer GeräteEinrichtungen.

- Bureau Veritas hat seine Labore für Biokompatibilitätstests erweitert, um der steigenden Nachfrage nach tragbaren Gesundheitsgeräten gerecht zu werden.

- Intertek Group plc hat seine drahtlosen Kommunikationstestdienste für Patientenfernüberwachungssysteme gestärkt.

Berichterstattung über den Markt für medizinische Gerätetests

Der Marktbericht zum Testen medizinischer Geräte bietet eine umfassende Analyse der Test-, Inspektions- und Zertifizierungsdienste in der globalen Gesundheitsbranche. Der Bericht bewertet die wichtigsten Markttreiber, Einschränkungen, Chancen und Herausforderungen, die sich auf die Branchenexpansion auswirken. Darüber hinaus werden regulatorische Entwicklungen, technologische Innovationen, Outsourcing-Trends und Investitionsaktivitäten untersucht, die die Wettbewerbslandschaft prägen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Die Branchenanalyse für medizinische Gerätetests im Bericht umfasst eine Segmentierung nach Typ, Anwendung und regionaler Perspektive. Eine detaillierte Auswertung der Märkte in Nordamerika, Europa, im asiatisch-pazifischen Raum und im Rest der Welt zeigt wichtige Wachstumsbereiche, regulatorische Trends und Initiativen zur Modernisierung des Gesundheitswesens auf. Der Bericht stellt außerdem große Testorganisationen vor und untersucht strategische Initiativen wie Akquisitionen, Laborerweiterungen, digitale Transformation und die Entwicklung neuer Dienste.

Häufig gestellte Fragen

Der weltweite Markt für medizinische Gerätetests wird im Jahr 2026 auf 12,59 Milliarden US-Dollar geschätzt und soll bis 2034 18,57 Milliarden US-Dollar erreichen.

Es wird erwartet, dass der Markt im Zeitraum 2026–2034 mit einer jährlichen Wachstumsrate von 4,98 % wächst.

Nordamerika dominierte den Markt mit einem Anteil von 39 % im Jahr 2025, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur und strenge Regulierungsstandards.

Das Segment der Testdienstleistungen machte im Jahr 2025 aufgrund steigender regulatorischer Compliance-Anforderungen fast 48 % des weltweiten Marktanteils aus.

Aktive medizinische Implantate hielten im Jahr 2025 etwa 18 % des Marktanteils, angetrieben durch die steigende Nachfrage nach fortschrittlichen implantierbaren Gesundheitstechnologien.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 140

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf