Marktgröße, Marktanteil und Branchenanalyse für medizinische Terminologiesoftware nach Endverbrauch (Gesundheitsdienstleister, IT-Anbieter im Gesundheitswesen), nach Anwendung (Qualitätsberichterstattung, Datenaggregation) und regionaler Prognose, 2026–2034

Marktübersicht für medizinische Terminologiesoftware

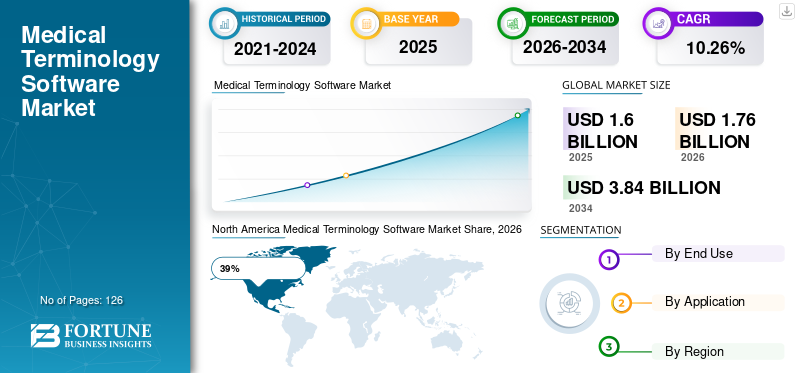

Die globale Marktgröße für medizinische Terminologiesoftware wurde im Jahr 2025 auf 1,60 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 1,76 Milliarden US-Dollar im Jahr 2026 auf 3,84 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 10,26 % aufweist.

Der Markt für medizinische Terminologiesoftware wächst aufgrund der raschen Digitalisierung der Gesundheitsdokumentation, der Integration elektronischer Patientenakten und standardisierter klinischer Kommunikationsanforderungen stetig. Gesundheitsorganisationen verlassen sich zunehmend auf Terminologieverwaltungssysteme, um die Kodierungsgenauigkeit, die Konsistenz der Patientendaten und die Interoperabilität zwischen Gesundheitsplattformen zu verbessern. Die Marktanalyse für medizinische Terminologiesoftware zeigt, dass Krankenhäuser, Diagnosezentren und IT-Anbieter im Gesundheitswesen in automatisierte Terminologie-Mapping-Lösungen investieren, um Fehler in der klinischen Dokumentation zu reduzieren und die betriebliche Effizienz zu verbessern. Die Nachfrage nach cloudbasierten Terminologieverwaltungsplattformen ist gestiegen, da Gesundheitseinrichtungen eine skalierbare Infrastruktur suchen. Markttrends für medizinische Terminologiesoftware deuten auch auf eine zunehmende Akzeptanz von KI-gestützter Codierungsunterstützung und mehrsprachigen Terminologiestandardisierungstools hin.

Der US-amerikanische Markt für medizinische Terminologiesoftware hält aufgrund der fortschrittlichen IT-Infrastruktur im Gesundheitswesen und der umfassenden Einführung elektronischer Patientenakten einen Anteil von etwa 34 % in Nordamerika. Mehr als 79 % der großen Gesundheitssysteme im Land nutzen standardisierte klinische Terminologieplattformen, um die Kodierungspräzision und die Einhaltung gesetzlicher Vorschriften zu verbessern. Die Analyse der Softwarebranche für medizinische Terminologie zeigt, dass Gesundheitsdienstleister zunehmend automatisierte Vokabelverwaltungstools einsetzen, um wertorientierte Pflegeinitiativen und Interoperabilitätsstandards zu unterstützen. Steigende Patientendatenmengen in Krankenhäusern und Versicherungsorganisationen steigern weiterhin die Nachfrage nach fortschrittlichen Terminologieintegrationssystemen. Anbieter von Gesundheitsanalysen in den Vereinigten Staaten priorisieren auch Lösungen zur Terminologienormalisierung für die Aggregation und Berichterstattung klinischer Daten in großem Maßstab.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse

Marktgröße und Wachstum

- Weltmarktgröße 2025: 1,59 Milliarden US-Dollar

- Weltmarktgröße 2034: 3,84 Milliarden US-Dollar

- CAGR (2026–2034): 10,26 %

Marktanteil – regional

- Nordamerika: 39 %

- Europa: 27 %

- Asien-Pazifik: 24 %

- Rest der Welt: 10 %

Anteile auf Länderebene

- Deutschland: 31 % des europäischen Marktes

- Vereinigtes Königreich: 24 % des europäischen Marktes

- Japan: 29 % des asiatisch-pazifischen Marktes

- China: 16 % des asiatisch-pazifischen Marktes

Neueste Trends auf dem Markt für medizinische Terminologiesoftware

Der Markt für medizinische Terminologiesoftware erlebt aufgrund der zunehmenden Einführung künstlicher Intelligenz, der Verarbeitung natürlicher Sprache und cloudintegrierter Gesundheitsmanagementsysteme einen erheblichen Wandel. Gesundheitsorganisationen implementieren fortschrittliche Terminologiesoftware, um Codierungsabläufe zu rationalisieren, die Qualität klinischer Daten zu verbessern und den Verwaltungsaufwand in allen medizinischen Einrichtungen zu verringern. Die Ergebnisse des Marktforschungsberichts über Software für medizinische Terminologie zeigen, dass fast 68 % der Gesundheitsdienstleister integrierte Terminologieplattformen bevorzugen, die Datenvalidierung in Echtzeit und automatisierte Codezuordnung unterstützen können.

Ein weiterer wichtiger Trend im Marktausblick für medizinische Terminologiesoftware ist die zunehmende Nutzung interoperabilitätsorientierter Plattformen. Gesundheitseinrichtungen integrieren zunehmend SNOMED CT-, ICD-, CPT- und LOINC-Terminologiedatenbanken in zentralisierte Systeme, um einen reibungslosen Austausch von Patienteninformationen zu unterstützen. Mehr als 72 % der IT-Anbieter im Gesundheitswesen verbessern die Kompatibilität von Terminologiesoftware mit elektronischen Patientenaktensystemen und Telegesundheitsanwendungen. Einblicke in den Markt für medizinische Terminologiesoftware zeigen außerdem, dass die Nachfrage nach mehrsprachiger Terminologieunterstützung aufgrund grenzüberschreitender Gesundheitsdienste und der Ausweitung des Medizintourismus steigt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktdynamik für medizinische Terminologiesoftware

TREIBER

Steigende Akzeptanz elektronischer Patientenakten und Interoperabilitätsstandards

Die zunehmende Implementierung elektronischer Patientenaktensysteme in Krankenhäusern, Kliniken und Diagnoselabors ist ein wichtiger Treiber für das Wachstum des Marktes für medizinische Terminologiesoftware. Gesundheitsdienstleister benötigen standardisierte klinische Sprachrahmen, um die Konsistenz der Patientenakten zu verbessern und eine genaue Kommunikation zwischen medizinischem Fachpersonal sicherzustellen. Mehr als 74 % der Gesundheitseinrichtungen weltweit haben ihre Investitionen in Terminologie-Mapping-Systeme beschleunigt, um Interoperabilitätsinitiativen und Standards für den Austausch von Gesundheitsdaten zu unterstützen. Die Marktanalyse für medizinische Terminologiesoftware zeigt, dass Terminologieplattformen dazu beitragen, Codierungsfehler zu minimieren, die Patientensicherheit zu verbessern und die Verwaltungseffizienz zu steigern. Gesundheitsorganisationen legen außerdem Wert auf die Standardisierung der Terminologie, um den sich entwickelnden Gesundheitsvorschriften und Berichtsrahmen gerecht zu werden. Integrierte Terminologiesoftware unterstützt automatisierte Klassifizierungssysteme und reduziert so den manuellen Dokumentationsaufwand für medizinische Fachkräfte. Die Marktchancen für medizinische Terminologiesoftware nehmen zu, da Gesundheitseinrichtungen nach skalierbaren Lösungen suchen, die in der Lage sind, wachsende Patientendatenmengen zu verwalten.

ZURÜCKHALTUNG

Hohe Implementierungskomplexität und Integrationskosten

Der Markt für Software für medizinische Terminologie ist mit Einschränkungen konfrontiert, die mit der Komplexität der Implementierung, Anforderungen an die Modernisierung der Infrastruktur und Integrationskosten verbunden sind. Kleine und mittlere Gesundheitseinrichtungen haben aufgrund begrenzter IT-Budgets und des Mangels an qualifizierten technischen Fachkräften häufig Schwierigkeiten, fortschrittliche Terminologieverwaltungssysteme bereitzustellen. Fast 46 % der regionalen Gesundheitszentren berichten von betrieblichen Schwierigkeiten bei der Migration von Altsystemen auf standardisierte Terminologieplattformen. Die Analyse der Softwarebranche für medizinische Terminologie weist darauf hin, dass Anpassungsanforderungen und Kompatibilitätsprobleme mit bestehenden elektronischen Patientenaktensystemen die Bereitstellungszeitpläne verzögern können. Gesundheitsorganisationen stehen auch vor Herausforderungen im Zusammenhang mit der Mitarbeiterschulung und der Anpassung der Arbeitsabläufe. Klinisches Personal benötigt eine spezielle Ausbildung, um automatisierte Terminologiesoftware und Codierungssysteme effizient nutzen zu können. Die Integration mehrerer Gesundheitsdatenbanken und Terminologiebibliotheken kann in den ersten Implementierungsphasen zu Betriebsunterbrechungen führen.

GELEGENHEIT

Ausbau KI-gestützter klinischer Dokumentationslösungen

Künstliche IntelligenzDie Integration bietet starke Wachstumschancen auf dem Markt für medizinische Terminologiesoftware. Gesundheitsdienstleister setzen zunehmend KI-gestützte Terminologieverwaltungssysteme ein, die in der Lage sind, die medizinische Kodierung zu automatisieren, Dokumentationsinkonsistenzen zu erkennen und die Genauigkeit der klinischen Entscheidungsunterstützung zu verbessern. Ungefähr 63 % der IT-Organisationen im Gesundheitswesen investieren in Algorithmen für maschinelles Lernen für prädiktive Codierung und automatisierte Terminologiestandardisierung. Markttrends für medizinische Terminologiesoftware deuten auf eine wachsende Präferenz für intelligente Plattformen hin, die den Dokumentationsaufwand für Ärzte verringern und die betriebliche Produktivität verbessern können. Die Ausweitung der Initiativen zur Gesundheitsanalytik und zum Bevölkerungsgesundheitsmanagement stärkt die Marktchancen weiter. Fortschrittliche Terminologiesoftware unterstützt die Aggregation klinischer Daten in großem Maßstab und ermöglicht es Gesundheitsdienstleistern, genaue analytische Erkenntnisse für die Behandlungsoptimierung und Ressourcenplanung zu generieren. Die Ergebnisse des Marktforschungsberichts über medizinische Terminologiesoftware zeigen eine zunehmende Akzeptanz cloudnativer Terminologiesysteme, die mit Funktionen zur Verarbeitung natürlicher Sprache integriert sind.

HERAUSFORDERUNG

Häufige Aktualisierungen der Kodierungsstandards für das Gesundheitswesen

Kontinuierliche Änderungen der Kodierungssysteme im Gesundheitswesen und regulatorische Anforderungen bleiben eine große Herausforderung für den Markt für medizinische Terminologiesoftware. Medizinische Kodierungsklassifizierungen, Erstattungsrichtlinien und klinische Terminologiestandards entwickeln sich häufig weiter, sodass Softwareanbieter ständige Aktualisierungen und Systemüberarbeitungen durchführen müssen. Bei fast 58 % der Gesundheitsorganisationen kommt es beim Übergang zwischen aktualisierten Kodierungsrahmen und Compliance-Vorschriften zu Betriebsunterbrechungen. Die Analyse des Marktausblicks für medizinische Terminologiesoftware zeigt, dass die Aufrechterhaltung der Kompatibilität mit sich entwickelnden Standards wie ICD-Updates und Interoperabilitäts-Frameworks die Komplexität der Softwarewartung erhöht. Gesundheitsdienstleister stehen auch vor Herausforderungen im Zusammenhang mit der Synchronisierung von Terminologiedatenbanken über mehrere Abteilungen und Gesundheitsnetzwerke hinweg. Inkonsistente Terminologieaktualisierungen können zu Abrechnungsungenauigkeiten, Berichtsfehlern und administrativen Ineffizienzen führen. Die Marktanteilsanalyse von Software für medizinische Terminologie zeigt, dass kleinere Softwareanbieter oft Schwierigkeiten haben, schnelle Updates und kontinuierlichen technischen Support bereitzustellen, den Gesundheitsorganisationen benötigen.

Marktsegmentierung für medizinische Terminologiesoftware

Nach Endverbrauch

Auf Gesundheitsdienstleister entfällt ein Marktanteil von etwa 57 %, da Krankenhäuser, Spezialkliniken und Diagnoselabore zunehmend auf Terminologieverwaltungssysteme für eine standardisierte klinische Kommunikation angewiesen sind. Die Marktanalyse für medizinische Terminologiesoftware zeigt, dass Gesundheitsdienstleister Terminologiesoftware nutzen, um Codierungsungenauigkeiten zu reduzieren, die Patientensicherheit zu verbessern und die Erstattungsabwicklung zu optimieren. Mehr als 73 % der Krankenhäuser mit mehreren Spezialgebieten haben automatisierte Terminologielösungen mit Plattformen für elektronische Patientenakten integriert, um die klinische Dokumentation in Echtzeit zu unterstützen.

Aufgrund der steigenden Nachfrage nach integrierten Software-Ökosystemen für das Gesundheitswesen und interoperabilitätsorientierten Infrastrukturlösungen halten IT-Anbieter im Gesundheitswesen einen Marktanteil von fast 43 %. Die Analyse des Software-Branchenberichts für medizinische Terminologie zeigt, dass Softwareanbieter aktiv Terminologieverwaltungstools entwickeln, die mit elektronischen Gesundheitsakten, Telemedizinsystemen und Gesundheitsanalyseplattformen kompatibel sind. Mehr als 66 % der IT-Anbieter im Gesundheitswesen integrieren mittlerweile Funktionen zur Terminologiestandardisierung in umfassendere Lösungen für das klinische Informationsmanagement. IT-Anbieter im Gesundheitswesen investieren außerdem stark in künstliche Intelligenz und Funktionen zur Verarbeitung natürlicher Sprache, um die automatisierte Codierungsunterstützung und die Genauigkeit der Zuordnung klinischer Daten zu verbessern.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf Antrag

Qualitätsberichtsanwendungen machen etwa 54 % des Marktes aus, da sich Gesundheitsorganisationen zunehmend auf die Einhaltung gesetzlicher Vorschriften, die Überwachung der Patientenergebnisse und Leistungsbenchmarking konzentrieren. Markteinblicke in medizinische Terminologiesoftware zeigen, dass Terminologieplattformen eine genaue Klassifizierung klinischer Daten unterstützen, die für Initiativen zur Qualitätsberichterstattung und Gesundheitsaudits erforderlich sind. Mehr als 71 % der Gesundheitseinrichtungen nutzen Terminologiesoftware, um die Konsistenz der Patientendokumentation zu verbessern und Diskrepanzen bei der Berichterstattung zu reduzieren. Auch Gesundheitsdienstleister verlassen sich auf Terminologiemanagementsysteme für die automatisierte Compliance-Nachverfolgung und standardisierte abteilungsübergreifende Berichterstattung. Das Wachstum des Marktes für medizinische Terminologiesoftware wird durch die steigende Nachfrage nach wertbasierten Gesundheitsmodellen unterstützt, die genaue Qualitätsmetriken und Patientensicherheitsindikatoren erfordern

Datenaggregationsanwendungen machen aufgrund des steigenden Bedarfs an zentralisiertem Gesundheitsinformationsmanagement und Bevölkerungsgesundheitsanalysen einen Marktanteil von fast 46 % aus. Die Marktanalyse für medizinische Terminologiesoftware zeigt, dass Gesundheitsorganisationen Terminologiesoftware einsetzen, um Patienteninformationen aus mehreren klinischen Systemen zu konsolidieren und die Interoperabilität zu verbessern. Mehr als 69 % der Gesundheitsanalyseplattformen nutzen standardisierte Terminologierahmen für eine genaue Aggregation klinischer Daten und prädiktive Gesundheitsanalysen. Der zunehmende Einsatz von Big-Data-Analysen und KI-gestützter Gesundheitsforschung unterstützt die Nachfrage nach terminologiegestützten Datenaggregationssystemen zusätzlich. Die Marktchancen für Software für medizinische Terminologie nehmen zu, da Gesundheitsdienstleister nach integrierten Plattformen suchen, die in der Lage sind, große Patientendatensätze zu verwalten und eine evidenzbasierte Behandlungsplanung zu unterstützen.

Regionaler Ausblick auf den Markt für medizinische Terminologiesoftware

Nordamerika

North America Medical Terminology Software Market Share, 2026 (%) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika dominiert den Markt für medizinische Terminologiesoftware mit einem Marktanteil von etwa 39 %, da Gesundheitseinrichtungen in den Vereinigten Staaten und Kanada stark in Initiativen zur digitalen Transformation des Gesundheitswesens investieren. Mehr als 81 % der Krankenhäuser in der Region nutzen Terminologieverwaltungsplattformen, die in elektronische Patientenaktensysteme integriert sind, um die Kodierungsgenauigkeit und die Einhaltung gesetzlicher Vorschriften zu verbessern. Die Ergebnisse des Marktforschungsberichts über medizinische Terminologiesoftware deuten darauf hin, dass die Erweiterung der Gesundheitsanalytik und die Interoperabilitätsanforderungen weiterhin die Einführung fortschrittlicher Terminologiesoftwarelösungen vorantreiben. Die Region profitiert von der starken Präsenz von IT-Unternehmen im Gesundheitswesen, einer fortschrittlichen Cloud-Infrastruktur und umfangreichen Anforderungen an die Datenverwaltung im Gesundheitswesen. Gesundheitsorganisationen implementieren zunehmend KI-gestützte Terminologiesysteme, um Codierungsworkflows zu automatisieren und die Effizienz der klinischen Dokumentation zu verbessern.

Europa

Aufgrund der zunehmenden Digitalisierung des Gesundheitswesens und der regulatorischen Fokussierung auf standardisierte klinische Kommunikation hat Europa einen Marktanteil von etwa 27 % im Markt für medizinische Terminologiesoftware. Gesundheitsorganisationen in der gesamten Region investieren weiterhin in Terminologiesoftware, um Interoperabilitätsrahmen, elektronische Patientenakten und grenzüberschreitende Zusammenarbeit im Gesundheitswesen zu unterstützen. Mehr als die großen Krankenhäuser in Europa nutzen Terminologieverwaltungsplattformen für eine genaue medizinische Kodierung und den Austausch von Gesundheitsdaten. Die Analyse der Softwarebranche für medizinische Terminologie zeigt, dass Gesundheitsdienstleister in Europa mehrsprachigen Terminologiesystemen Priorität einräumen, um vielfältige Patientengruppen und die internationale Koordination im Gesundheitswesen zu unterstützen. Die Ausweitung von Gesundheitsanalysen und wertorientierten Pflegeinitiativen hat die Nachfrage nach automatisierten Terminologie-Mapping- und Compliance-Management-Lösungen erhöht. Cloudbasierte Terminologiesysteme erfreuen sich zunehmender Beliebtheit, da Gesundheitsorganisationen eine skalierbare Infrastruktur für Fernzugriff und zentralisierte Datenverwaltung benötigen.

Deutschland Markt für medizinische Terminologiesoftware

Aufgrund der fortschrittlichen Krankenhausinfrastruktur und starken Initiativen zur Digitalisierung des Gesundheitswesens hat Deutschland einen Anteil von etwa 31 % am europäischen Markt für medizinische Terminologiesoftware. Mehr als die Gesundheitseinrichtungen in Deutschland nutzen elektronische Dokumentationssysteme, die eine standardisierte Integration der medizinischen Terminologie erfordern. Die Marktanalyse für medizinische Terminologiesoftware zeigt eine steigende Nachfrage nach Terminologiesoftware, die klinische Interoperabilität und Gesundheitsanalyseanwendungen in Krankenhäusern und Forschungseinrichtungen unterstützt. Deutsche Gesundheitsdienstleister setzen zunehmend KI-gestützte Terminologieverwaltungssysteme ein, um die Kodierungsgenauigkeit und Verwaltungseffizienz zu verbessern. Das Land verzeichnet außerdem steigende Investitionen in cloudbasierte Gesundheitsplattformen und prädiktive Gesundheitsanalysen. Die Markttrends für medizinische Terminologiesoftware zeigen einen starken Fokus auf Compliance-Automatisierung und sicheren Austausch von Patientendaten über Gesundheitsnetzwerke hinweg. Der Ausbau der digitalen Gesundheitsdienste und der Telemedizin-Infrastruktur unterstützt weiterhin die Einführung von Terminologiesoftware in ganz Deutschland.

Markt für medizinische Terminologiesoftware im Vereinigten Königreich

Auf das Vereinigte Königreich entfällt ein Anteil von etwa 24 % am europäischen Markt für medizinische Terminologiesoftware, da Gesundheitsdienstleister die digitale Gesundheitsinfrastruktur und Patienteninformationssysteme weiterhin modernisieren. Mehr als die NHS-nahen Gesundheitsorganisationen nutzen standardisierte Terminologierahmen für die klinische Berichterstattung und das Interoperabilitätsmanagement. Markteinblicke für medizinische Terminologiesoftware deuten auf wachsende Investitionen in KI-gestützte Kodierungslösungen und automatisierte Gesundheitsdokumentationssysteme hin. Gesundheitseinrichtungen im Vereinigten Königreich legen zunehmend Wert auf die Integration von Terminologiesoftware in Telegesundheitsplattformen und Gesundheitsanalysesysteme. Auch die Nachfrage nach Cloud-nativen Terminologieverwaltungsplattformen steigt aufgrund der Ausweitung von Remote-Gesundheitsdiensten und zentralisierten Patientenaktensystemen. Die Analyse der Marktprognose für Software für medizinische Terminologie zeigt die zunehmende Akzeptanz von Predictive Coding und mehrsprachiger Terminologieunterstützung in Gesundheitsnetzwerken im ganzen Land.

Asien-Pazifik

Der asiatisch-pazifische Raum hält aufgrund des schnellen Ausbaus der Gesundheitsinfrastruktur und der zunehmenden Einführung digitaler Gesundheitstechnologien einen Marktanteil von etwa 24 % am Markt für medizinische Terminologiesoftware. Gesundheitsdienstleister in China, Japan, Indien, Südkorea und südostasiatischen Ländern investieren in elektronische Patientenaktensysteme und Terminologieverwaltungsplattformen, um die klinische Effizienz zu verbessern. Mehr als 69 % der neu gegründeten tertiären Krankenhäuser in der Region nutzen standardisierte Terminologiesysteme für die Dokumentation des Gesundheitswesens und die Integration von Patientendaten. Die Markttrends für Software für medizinische Terminologie deuten auf ein starkes Wachstum bei der Einführung cloudbasierter Gesundheitssoftware im gesamten asiatisch-pazifischen Raum aufgrund der Ausweitung der Telemedizindienste und der Anforderungen an Gesundheitsanalysen hin. Regierungen in der Region fördern außerdem Initiativen zur Interoperabilität im Gesundheitswesen und zur digitalen Transformation und unterstützen so die Nachfrage nach Tools zur Terminologiestandardisierung.

Japanischer Markt für medizinische Terminologiesoftware

Japan trägt aufgrund der Einführung fortschrittlicher Gesundheitstechnologie und der starken Betonung der klinischen Präzision einen Anteil von etwa 29 % am asiatisch-pazifischen Markt für medizinische Terminologiesoftware bei. Mehr als die großen Krankenhäuser in Japan nutzen Terminologieverwaltungssysteme, die in elektronische Patientenakten und Analyseplattformen für das Gesundheitswesen integriert sind. Die Ergebnisse des Marktforschungsberichts über medizinische Terminologiesoftware deuten auf eine steigende Nachfrage nach KI-gestützter Codierungsautomatisierung und prädiktiven Tools für die Gesundheitsdokumentation hin. Gesundheitsdienstleister in Japan implementieren aktiv cloudbasierte Terminologiesysteme, um Interoperabilität und Remote-Zusammenarbeit im Gesundheitswesen zu unterstützen. Das Land konzentriert sich außerdem stark auf Gesundheitsrobotik, Präzisionsmedizin und digitale Patientenmanagementsysteme, was zu zusätzlicher Nachfrage nach Lösungen zur Terminologiestandardisierung führt. Das Wachstum des Marktes für Software für medizinische Terminologie wird außerdem durch alternde Bevölkerungstrends und steigende Anforderungen an die Datenverwaltung im Gesundheitswesen in Krankenhäusern und Forschungseinrichtungen unterstützt.

Markt für medizinische Terminologiesoftware in China

Aufgrund der raschen Digitalisierung des Gesundheitswesens und groß angelegter Krankenhausmodernisierungsprojekte hat China einen Anteil von etwa 16 % am Markt für medizinische Terminologiesoftware im asiatisch-pazifischen Raum. Mehr als die städtischen Krankenhäuser in China haben elektronische Patientenaktensysteme eingeführt, die integrierte Terminologieverwaltungsfunktionen erfordern. Die Marktanalyse für medizinische Terminologiesoftware zeigt steigende Investitionen in die Cloud-Gesundheitsinfrastruktur und KI-gestützte Plattformen für die klinische Dokumentation. Gesundheitsdienstleister in China setzen zunehmend Terminologiesoftware ein, um die Kodierungskonsistenz, den Austausch von Patienteninformationen und die Analysemöglichkeiten im Gesundheitswesen zu verbessern. Der Ausbau telemedizinischer Dienste und intelligenter Krankenhausinitiativen unterstützt die Marktnachfrage zusätzlich. Der Marktausblick für medizinische Terminologiesoftware unterstreicht die zunehmende Akzeptanz mehrsprachiger Terminologiesysteme und prädiktiver Codierungstechnologien in öffentlichen Gesundheitseinrichtungen und privaten Gesundheitsnetzwerken in ganz China.

Rest der Welt

Das Segment Rest der Welt hält aufgrund der laufenden Modernisierung der Gesundheitsinfrastruktur in Lateinamerika, dem Nahen Osten und Afrika einen Marktanteil von etwa 10 % am Markt für medizinische Terminologiesoftware. Gesundheitsorganisationen in diesen Regionen implementieren zunehmend digitale Gesundheitsplattformen und standardisierte Terminologiesysteme, um die klinische Dokumentation und das Patientendatenmanagement zu verbessern. Mehr als die großen privaten Krankenhäuser in Entwicklungsländern haben Investitionen in terminologiegestützte elektronische Patientenaktensysteme eingeleitet. Einblicke in den Markt für medizinische Terminologiesoftware deuten darauf hin, dass die staatliche Unterstützung für Initiativen zur Digitalisierung und Interoperabilität im Gesundheitswesen in Schwellenländern zunimmt. Die Akzeptanz cloudbasierter Terminologiesoftware nimmt zu, da Gesundheitseinrichtungen nach kosteneffizienten Lösungen suchen, die Fernabläufe im Gesundheitswesen und eine zentralisierte Datenverwaltung unterstützen können. Gesundheitsdienstleister legen außerdem Wert auf Terminologiesysteme, die die Genauigkeit der Berichterstattung und die Einhaltung gesetzlicher Vorschriften verbessern.

Liste der führenden Unternehmen für medizinische Terminologiesoftware

- Wolters Kluwer N.V.

- 3M

- BT Clinical Computing

- Intelligent Medical Objects, Inc.

- Apelon, Inc

- CareCom

- Klinische Architektur, LLC

- BiTAC

- B2i Gesundheitswesen

- HiveWorx

Die beiden größten Unternehmen mit dem höchsten Marktanteil

- 3M – 18 % Marktanteil

- Wolters Kluwer N.V. – 15 % Marktanteil

Investitionsanalyse und -chancen

Der Markt für medizinische Terminologiesoftware zieht aufgrund der zunehmenden Digitalisierung des Gesundheitswesens, Interoperabilitätsinitiativen und der Nachfrage nach fortschrittlichen klinischen Dokumentationssystemen erhebliche Investitionen an. Gesundheitsorganisationen stellen weiterhin größere Technologiebudgets für Terminologieverwaltungsplattformen bereit, die die Codierungsgenauigkeit, die betriebliche Effizienz und die Standardisierung von Patientendaten verbessern können. Die Marktanalyse für medizinische Terminologiesoftware zeigt, dass fast 64 % der IT-Investoren im Gesundheitswesen Cloud-native Terminologiesysteme bevorzugen, die eine skalierbare Gesundheitsinfrastruktur und Echtzeit-Datenintegration unterstützen.

Künstliche Intelligenz und Technologien zur Verarbeitung natürlicher Sprache stellen wichtige Investitionsbereiche auf dem Markt dar. Softwareentwickler investieren stark in Predictive-Coding-Tools, automatisierte Terminologie-Mapping-Systeme und KI-gestützte Compliance-Management-Lösungen. Die Marktchancen für Software für medizinische Terminologie nehmen zu, da die Einführung von Gesundheitsanalysen in Krankenhäusern, Versicherungsanbietern und Forschungseinrichtungen zunimmt. Risikokapitalfirmen unterstützen auch Start-ups, die sich auf interoperabilitätsorientierte Terminologieplattformen und mehrsprachige Dokumentationslösungen für das Gesundheitswesen spezialisiert haben.

Entwicklung neuer Produkte

Die Entwicklung neuer Produkte im Markt für medizinische Terminologiesoftware konzentriert sich stark auf die Integration künstlicher Intelligenz, Cloud-Skalierbarkeit und Verbesserung der Interoperabilität. Softwareanbieter führen KI-gestützte Terminologieverwaltungsplattformen ein, die in der Lage sind, die medizinische Kodierung zu automatisieren, Dokumentationsinkonsistenzen zu erkennen und die Effizienz klinischer Arbeitsabläufe zu verbessern. Markttrends für medizinische Terminologiesoftware zeigen, dass mehr als 62 % der kürzlich eingeführten Terminologieplattformen Funktionen zur Verarbeitung natürlicher Sprache enthalten, die eine automatisierte Standardisierung des klinischen Vokabulars unterstützen.

Cloud-native Terminologiesoftware bleibt ein wichtiger Innovationsbereich, da Gesundheitsorganisationen zunehmend Fernzugriff und zentralisierte Patientendatenverwaltung benötigen. Anbieter entwickeln flexible abonnementbasierte Terminologieplattformen, die mit elektronischen Patientenaktensystemen, Telemedizinanwendungen und der Infrastruktur für Gesundheitsanalysen kompatibel sind. Markteinblicke in medizinische Terminologiesoftware zeigen eine steigende Nachfrage nach mehrsprachigen Terminologiemanagementsystemen, die die internationale Zusammenarbeit im Gesundheitswesen und den Medizintourismus unterstützen.

Fünf aktuelle Entwicklungen (2023–2025)

- 3M erweiterte im Jahr 2024 seine KI-gestützte Plattform zur Verbesserung der klinischen Dokumentation, um automatisierte Terminologiezuordnung und prädiktive Codierungsworkflows zu unterstützen.

- Wolters Kluwer N.V. führte im Jahr 2023 fortschrittliche cloudbasierte Integrationstools für das Terminologiemanagement für Gesundheitsanalysen und die Verbesserung der Interoperabilität ein.

- Intelligent Medical Objects, Inc. führte im Jahr 2025 verbesserte Funktionen zur Verarbeitung natürlicher Sprache ein, um die Funktionalität der klinischen Suche und die Standardisierung der Terminologie zu verbessern.

- Clinical Architecture, LLC hat seine Plattform für die Interoperabilität im Gesundheitswesen im Jahr 2024 um erweiterte Funktionen zur Terminologienormalisierung und Patientendatenintegration erweitert.

- B2i Healthcare führte im Jahr 2025 mehrsprachige Terminologieunterstützungslösungen ein, die auf die grenzüberschreitende Zusammenarbeit im Gesundheitswesen und internationale klinische Forschungsaktivitäten abzielen.

Berichterstattung über den Markt für medizinische Terminologiesoftware

Der Marktbericht für medizinische Terminologiesoftware bietet eine umfassende Analyse von Terminologiemanagementsystemen, Interoperabilitätsplattformen und klinischen Dokumentationstechnologien im Gesundheitswesen, die in Krankenhäusern, IT-Organisationen im Gesundheitswesen, Diagnoselabors und Forschungseinrichtungen eingesetzt werden. Die Berichterstattung über den Marktforschungsbericht für Software für medizinische Terminologie umfasst eine detaillierte Bewertung der Marktdynamik, Branchentrends, technologischen Fortschritte, Investitionsmuster und Entwicklungen in der Wettbewerbslandschaft, die die Marktexpansion beeinflussen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Der Bericht untersucht die Segmentierung nach Typ und Anwendung und hebt Nachfrageunterschiede zwischen Gesundheitsdienstleistern, IT-Anbietern im Gesundheitswesen, Qualitätsberichtssystemen und Datenaggregationsplattformen hervor. Die Marktanalyse für medizinische Terminologiesoftware umfasst auch die regionale Leistungsbewertung in Nordamerika, Europa, im asiatisch-pazifischen Raum und im Rest der Welt. Wichtige Digitalisierungsinitiativen im Gesundheitswesen, Interoperabilitätsvorschriften, Cloud-Einführungstrends und Strategien zur Integration künstlicher Intelligenz werden umfassend bewertet.

- 2021-2034

- 2025

- 2021-2024

- 126

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf