Marktgröße, Anteil und Branchenanalyse für medizinische Zyklotrone, nach Produkt (10–12 MeV, 16–18 MeV, 19–24 MeV, 24 MeV und mehr), nach Region) und regionale Prognose, 2026–2034

Marktübersicht für medizinische Zyklotrone

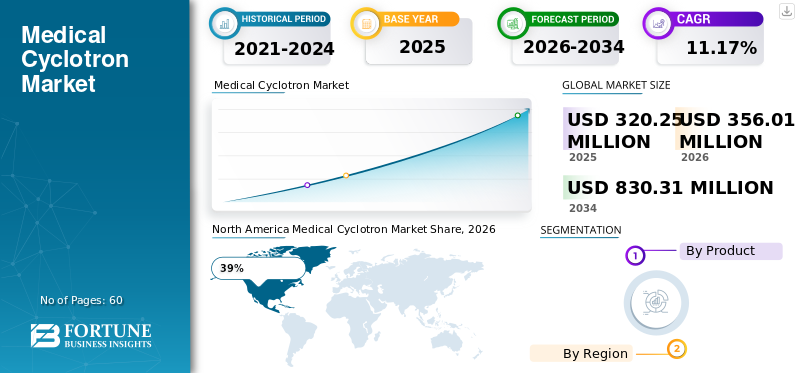

Die globale Marktgröße für medizinische Zyklotronen wurde im Jahr 2025 auf 320,25 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 356,01 Milliarden US-Dollar im Jahr 2026 auf 830,31 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 11,17 % aufweist.

Der Markt für medizinische Zyklotrone wächst aufgrund der steigenden Nachfrage stetigNuklearmedizinVerfahren, steigende Krebsdiagnoseraten und zunehmende Verbreitung von Positronenemissionstomographie-Bildgebungssystemen in Gesundheitseinrichtungen. Medizinische Zyklotrone werden häufig zur Herstellung von Radioisotopen eingesetzt, die in der Onkologie, Kardiologie und neurologischen Diagnostik eingesetzt werden. Der Marktbericht für medizinische Zyklotrone hebt die zunehmende Installation kompakter und hochenergetischer Zyklotrone in Krankenhäusern, Forschungsinstituten und radiopharmazeutischen Produktionszentren hervor. Wachsende Investitionen in molekulare Bildgebungstechnologien und Präzisionsmedizin unterstützen weiterhin das Wachstum des medizinischen Zyklotronmarktes. Hersteller konzentrieren sich auf automatisierte Isotopenproduktionssysteme, verbesserte Strahlenschutztechnologien und kompakte Gerätedesigns, um die Betriebseffizienz und Diagnosegenauigkeit zu verbessern.

Der Markt für medizinische Zyklotrone in den Vereinigten Staaten verzeichnet ein starkes Wachstum aufgrund der zunehmenden Krebsvorsorgeprogramme, der steigenden Nachfrage nach Radiopharmazeutika und der zunehmenden Einführung von PET-Bildgebungssystemen in Gesundheitseinrichtungen. Krankenhäuser und Diagnosezentren im ganzen Land investieren stark in fortschrittliche Zyklotronsysteme, um die Verfügbarkeit von Radioisotopen zu verbessern und die Abhängigkeit von der Lieferkette zu verringern. Die Marktanalyse für medizinische Zyklotronen zeigt eine steigende Nachfrage nach kompakten Zyklotronen und automatisierten Radiochemiesystemen in großen Gesundheitseinrichtungen in den Vereinigten Staaten. Die Ausweitung präziser Onkologieprogramme und zunehmende neurologische Bildgebungsverfahren stärken weiterhin die Aussichten für den Markt für medizinische Zyklotrone im ganzen Land.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse

Marktgröße und Wachstum

- Weltmarktgröße 2025: 320,24 Milliarden US-Dollar

- Weltmarktgröße 2034: 830,30 Milliarden US-Dollar

- CAGR (2026–2034): 11,17 %

Marktanteil – Regionals

- Nordamerika: 39 %

- Europa: 28 %

- Asien-Pazifik: 25 %

- Rest der Welt: 8 %

Anteile auf Länderebene

- Deutschland: 34 % des europäischen Marktes

- Vereinigtes Königreich: 23 % des europäischen Marktes

- Japan: 31 % des asiatisch-pazifischen Marktes

- China: 43 % des asiatisch-pazifischen Marktes

Neueste Trends auf dem Markt für medizinische Zyklotrone

Die Markttrends für medizinische Zyklotrone zeigen eine zunehmende Akzeptanz kompakter Zyklotronsysteme und automatisierter radiopharmazeutischer Produktionstechnologien in Gesundheits- und Forschungseinrichtungen. Krankenhäuser und Bildgebungszentren legen zunehmend Wert auf Möglichkeiten zur Produktion von Radioisotopen vor Ort, um die Diagnoseeffizienz zu verbessern und die Abhängigkeit von externen Isotopenlieferanten zu verringern. Der Marktforschungsbericht für medizinische Zyklotrons hebt die steigende Nachfrage nach Niedrigenergie-Zyklotronen hervor, die für die Produktion von Fluordesoxyglucose-Isotopen für PET-Bildgebungsverfahren konzipiert sind.

Ein weiterer wichtiger Trend, der den Medical Cyclotron Industry Report prägt, ist die Ausweitung der Theranostik und gezielter molekularer Bildgebungsanwendungen. Gesundheitsdienstleister nutzen zunehmend fortschrittliche Zyklotrontechnologien zur Herstellung spezialisierter Isotope, die in personalisierten Krebstherapien und der Diagnose neurologischer Erkrankungen eingesetzt werden. Hersteller integrieren auf künstlicher Intelligenz basierende Überwachungssysteme, Fernwartungsplattformen und automatisierte Qualitätskontrolltechnologien in den Zyklotronbetrieb. Die Markteinblicke für medizinische Zyklotrons deuten auch auf wachsende Investitionen in energieeffiziente Systeme, kompakte Abschirmungslösungen und Produktionskapazitäten für mehrere Isotope hin, die darauf abzielen, die betriebliche Flexibilität und die Zugänglichkeit zur Gesundheitsversorgung zu verbessern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Dynamik des medizinischen Zyklotronmarktes

TREIBER

Steigende Nachfrage nach Bildgebung bei Haustieren und radiopharmazeutischer Produktion

Die steigende weltweite Nachfrage nach Positronen-Emissions-Tomographie-Bildgebung und radiopharmazeutischer Produktion ist der Haupttreiber des Wachstums des medizinischen Zyklotron-Marktes. Gesundheitsdienstleister nutzen die PET-Bildgebung aufgrund ihrer hohen diagnostischen Genauigkeit und molekularen Bildgebungsfähigkeiten zunehmend zur Früherkennung von Krebs, zur Diagnose neurologischer Störungen und zur Beurteilung von Herz-Kreislauf-Erkrankungen. Medizinische Zyklotrone sind für die Herstellung kurzlebiger Radioisotope für PET-Verfahren unerlässlich und daher wichtige Bestandteile der modernen nuklearmedizinischen Infrastruktur. Der Marktbericht für medizinische Zyklotrone hebt wachsende Investitionen in radiopharmazeutische Produktionsanlagen und Bildgebungszentren weltweit hervor.

Ausbau onkologischer Screening-Programme undPräzisionsmedizinInitiativen unterstützen weiterhin die Marktnachfrage nach Zyklotronsystemen. Krankenhäuser und Diagnoseeinrichtungen setzen zunehmend Technologien zur Isotopenproduktion vor Ort ein, um die Patientenzugänglichkeit zu verbessern und die Herausforderungen beim Transport radiopharmazeutischer Arzneimittel zu verringern. Die Marktanalyse für medizinische Zyklotronen deutet auf ein starkes Wachstum der Nachfrage nach kompakten und mittelenergetischen Zyklotronen hin, die in der Lage sind, mehrere Radioisotope effizient zu produzieren. Steigende Gesundheitsausgaben und ein zunehmendes Bewusstsein für die frühe Krankheitsdiagnose verstärken weltweit weiterhin die Nachfrage nach fortschrittlichen Zyklotrontechnologien.

ZURÜCKHALTUNG

Hohe Installationskosten und komplexe regulatorische Anforderungen

Hohe Installations- und Betriebskosten für die Ausrüstung bleiben ein großes Hemmnis für den Markt für medizinische Zyklotrone. Zyklotronsysteme erfordern eine spezielle Infrastruktur, einschließlich Strahlenschutz, fortschrittliche Kühlsysteme, hochqualifiziertes technisches Personal und strenge Sicherheitsmaßnahmen. Die Analyse der medizinischen Zyklotronindustrie zeigt, dass Gesundheitseinrichtungen und Forschungseinrichtungen bei der Einrichtung radiopharmazeutischer Produktionszentren häufig mit erheblichen Kapitalinvestitionen konfrontiert sind.

Auch behördliche Genehmigungsverfahren und die Einhaltung der Strahlenschutzvorschriften führen zu betrieblichen Komplexitäten für Zyklotronhersteller und Gesundheitsdienstleister. Medizinische Zyklotronanlagen müssen strengen nuklearen Sicherheitsstandards, Vorschriften für den Umgang mit radioaktiven Arzneimitteln und Anforderungen an die Umweltüberwachung entsprechen. Der Ausblick auf den medizinischen Zyklotron-Markt zeigt, dass langwierige Genehmigungsverfahren und Betriebsgenehmigungsanforderungen die Einführung fortschrittlicher Zyklotronsysteme verzögern können, insbesondere in aufstrebenden Gesundheitsmärkten und kleineren medizinischen Einrichtungen mit begrenzten finanziellen Ressourcen.

GELEGENHEIT

Ausbau personalisierter Medizin- und Theranostik-Anwendungen

Das schnelle Wachstum bei personalisierten Medizin- und Theranostikanwendungen schafft erhebliche Chancen für den Markt für medizinische Zyklotrone. Gesundheitsdienstleister nutzen zunehmend gezielte molekulare Bildgebung und isotopenbasierte Therapien für die Präzisionsonkologie und das Management neurologischer Erkrankungen. Die Chancen auf dem Markt für medizinische Zyklotrone nehmen zu, da die Nachfrage nach speziellen Radioisotopen für fortgeschrittene diagnostische und therapeutische Verfahren steigt.

Hersteller investieren stark in Multiisotopen-Produktionssysteme und kompakte Zyklotrontechnologien, die die maßgeschneiderte radiopharmazeutische Entwicklung unterstützen können. Die Ausweitung der Forschungskooperationen zwischen Gesundheitseinrichtungen, Pharmaunternehmen und nuklearmedizinischen Einrichtungen beschleunigt auch die Innovation bei Technologien zur Isotopenproduktion. Die Prognose für den Markt für medizinische Zyklotrone weist auf große Chancen für Zyklotronhersteller hin, die automatisierte Radiochemiesysteme, energieeffiziente Zyklotronplattformen und fortschrittliche Isotopenreinigungstechnologien entwickeln, die auf nuklearmedizinische Anwendungen der nächsten Generation zugeschnitten sind.

HERAUSFORDERUNG

Begrenzte Fachkräfte und Komplexität der Isotopen-Lieferkette

Der Mangel an gut ausgebildeten Nuklearmedizinern und technischen Spezialisten bleibt eine große Herausforderung für den medizinischen Zyklotronmarkt. Der Zyklotronbetrieb erfordert spezielle Fachkenntnisse in Strahlensicherheit, Isotopenproduktion, Radiochemie und Gerätewartung. Der Marktforschungsbericht für medizinische Zyklotrons hebt hervor, dass Gesundheitseinrichtungen aufgrund der begrenzten Verfügbarkeit erfahrener Zyklotronbediener und radiopharmazeutischer Spezialisten häufig mit Betriebsschwierigkeiten konfrontiert sind.

Die kurze Halbwertszeit medizinischer Isotope führt auch zu komplexen Herausforderungen in den Bereichen Logistik und Lieferkettenmanagement. Gesundheitsdienstleister müssen einen schnellen Isotopentransport und eine effiziente Produktionsplanung gewährleisten, um die Diagnosezuverlässigkeit aufrechtzuerhalten und Materialverschwendung zu reduzieren. Die Markteinblicke für medizinische Zyklotronsysteme deuten darauf hin, dass Infrastruktureinschränkungen, Wartungskomplexität und Einschränkungen bei der Isotopenverteilung weiterhin die betriebliche Skalierbarkeit in Gesundheits- und Forschungseinrichtungen weltweit beeinträchtigen können.

Marktsegmentierung für medizinische Zyklotrone

Nach Produkt

10-12-MeV-Zyklotrone machen aufgrund ihres kompakten Designs, ihrer Kosteneffizienz und ihrer Eignung für die Fluordesoxyglucose-Isotopenproduktion für PET-Bildgebungsverfahren fast 31 % des Marktanteils von medizinischen Zyklotronen aus. Krankenhäuser und diagnostische Bildgebungszentren nutzen diese Niedrigenergie-Zyklotrone häufig, da sie relativ kleinere Infrastruktur- und Betriebsinvestitionen erfordern. Die Marktanalyse für medizinische Zyklotronen verdeutlicht die zunehmende Verbreitung kompakter 10-12-MeV-Systeme in regionalen Gesundheitseinrichtungen und ambulanten Bildgebungszentren.

Hersteller integrieren zunehmend automatisierte Zielhandhabungssysteme und fortschrittliche Strahlenschutztechnologien in kompakte Zyklotronplattformen, um die betriebliche Effizienz und Sicherheit zu verbessern. Aufgrund ihrer überschaubaren betrieblichen Komplexität und geringeren Installationsanforderungen erfreuen sich diese Systeme insbesondere in aufstrebenden Gesundheitsmärkten großer Beliebtheit. Der Marktbericht für medizinische Zyklotrone weist auf eine starke Nachfrage nach Niedrigenergie-Zyklotronen für onkologische Bildgebungs- und neurologische Diagnoseanwendungen weltweit hin.

16-18-MeV-Zyklotrone machen aufgrund ihrer Fähigkeit, mehrere Radioisotope für verschiedene diagnostische und therapeutische Anwendungen zu produzieren, etwa 36 % der Marktgröße für medizinische Zyklotrone aus. Gesundheitseinrichtungen und radiopharmazeutische Produktionszentren bevorzugen aufgrund ihrer betrieblichen Flexibilität und hohen Effizienz der Isotopenproduktion zunehmend Zyklotrone mittlerer Energie. Der Marktforschungsbericht für medizinische Zyklotrone hebt die zunehmende Installation von 16-18-MeV-Systemen in Krankenhäusern und nuklearmedizinischen Einrichtungen hervor.

Hersteller entwickeln fortschrittliche Automatisierungstechnologien und energieeffiziente Betriebssysteme, um die Skalierbarkeit der Isotopenproduktion zu verbessern und Ausfallzeiten zu reduzieren. Diese Zyklotrone werden häufig für die Bildgebung in der Onkologie, die kardiologische Diagnostik und Forschungsanwendungen eingesetzt, die zuverlässige Multiisotopenproduktionsfähigkeiten erfordern. Die Marktaussichten für medizinische Zyklotrone deuten auf ein anhaltendes Wachstum bei der Einführung von Zyklotronen mittlerer Energie aufgrund der steigenden Nachfrage im Gesundheitswesen nach präzisen Bildgebungsverfahren und fortschrittlichen nuklearmedizinischen Dienstleistungen hin.

Zyklotrone mit 19–24 MeV machen fast 22 % des Marktanteils medizinischer Zyklotrone aus, da sie in der Lage sind, große Mengen an Spezialisotopen zu produzieren, die in fortgeschrittenen diagnostischen und therapeutischen Anwendungen verwendet werden. Große Krankenhäuser, akademische Forschungszentren und zentralisierte radiopharmazeutische Produktionsanlagen nutzen diese Systeme aufgrund ihrer hohen Betriebskapazität und breiteren Möglichkeiten zur Isotopenproduktion stark. Der Markt für medizinische Zyklotrons Trends deuten auf steigende Investitionen in Hochenergie-Zyklotron-Technologien für Theranostik- und personalisierte Medizinanwendungen hin.

Hersteller integrieren fortschrittliche Zielsysteme, automatisierte Qualitätskontrolltechnologien und Fernüberwachungsplattformen in Hochenergie-Zyklotronanlagen. Diese Systeme unterstützen die Produktion spezialisierter Isotope, die für komplexe Krebstherapien und die Diagnose neurologischer Erkrankungen erforderlich sind. Einblicke in den Markt für medizinische Zyklotrons zeigen den zunehmenden Einsatz von Hochenergie-Zyklotronen im Rahmen groß angelegter nuklearmedizinischer Infrastrukturprojekte und Forschungskooperationen weltweit.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Zyklotrone über 24 MeV machen aufgrund ihrer speziellen Rolle in der fortgeschrittenen Isotopenproduktion und bei Anwendungen in der Kernforschung etwa 11 % des medizinischen Zyklotronmarktes aus. Nationale Forschungslabors, große radiopharmazeutische Hersteller und akademische Einrichtungen nutzen diese Hochleistungssysteme hauptsächlich zur Produktion seltener Isotope und fortschrittlicher therapeutischer Materialien. Die Branchenanalyse des medizinischen Zyklotron-Marktes unterstreicht den zunehmenden Einsatz von Ultrahochenergie-Zyklotronen in Programmen zur Präzisionsonkologie und experimentellen radiopharmazeutischen Entwicklung.

Hersteller konzentrieren sich auf fortschrittliche Kühltechnologien, leistungsstarke Betriebssysteme und automatisierte Wartungslösungen, um die Produktionseffizienz und die Strahlenschutzleistung zu verbessern. Diese Systeme unterstützen die groß angelegte Isotopenproduktion für regionale Vertriebsnetze im Gesundheitswesen und Forschungskooperationen. Das Wachstum des medizinischen Zyklotronmarktes wird weiterhin durch die Ausweitung der fortgeschrittenen nuklearmedizinischen Forschung und die wachsende Nachfrage nach spezialisierten radiopharmazeutischen Produkten unterstützt.

Regionaler Ausblick auf den medizinischen Zyklotronmarkt

Nordamerika

North America Medical Cyclotron Market Share, 2026 (%)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika dominiert den Markt für medizinische Zyklotrone mit einem Marktanteil von fast 39 % aufgrund der fortschrittlichen Gesundheitsinfrastruktur, der starken Verbreitung der Nuklearmedizin und der steigenden Nachfrage nach PET-Bildgebungsverfahren. Krankenhäuser und diagnostische Bildgebungszentren in den Vereinigten Staaten und Kanada investieren stark in kompakte und mittelenergetische Zyklotronsysteme, um die Produktionskapazitäten für Radiopharmazeutika zu stärken. Der medizinische Zyklotron-Marktbericht hebt die zunehmende Nutzung automatisierter Isotopenproduktionstechnologien und integrierter Radiochemieplattformen in Gesundheitseinrichtungen in der gesamten Region hervor.

Gesundheitsdienstleister in Nordamerika legen zunehmend Wert auf Präzisionsonkologie, neurologische Bildgebung und molekulardiagnostische Programme, was die starke Nachfrage nach fortschrittlichen Zyklotronsystemen unterstützt. Auch staatliche Gesundheitsinvestitionen und die Ausweitung von Krebsvorsorgeinitiativen stärken das Marktwachstum. Die Erkenntnisse über den medizinischen Zyklotronmarkt deuten auf einen zunehmenden Einsatz energieeffizienter Zyklotrone und automatisierter Qualitätskontrollsysteme in radiopharmazeutischen Produktions- und diagnostischen Bildgebungseinrichtungen in ganz Nordamerika hin.

Europa

Auf Europa entfallen etwa 28 % des Marktanteils von medizinischen Zyklotronen, was auf die zunehmende Akzeptanz der Nuklearmedizin und den Ausbau der Gesundheitsforschungsinfrastruktur in den großen Volkswirtschaften zurückzuführen ist. Länder wie Deutschland, das Vereinigte Königreich, Frankreich und Italien investieren stark in fortschrittliche radiopharmazeutische Produktionssysteme und PET-Bildgebungstechnologien. Die Marktanalyse für medizinische Zyklotrone verdeutlicht die wachsende Nachfrage nach Zyklotronen mittlerer und hoher Energie in Krankenhäusern und akademischen Forschungseinrichtungen in ganz Europa.

Gesundheitsorganisationen in ganz Europa konzentrieren sich zunehmend auf personalisierte Medizin und molekulare Bildgebungstechnologien, um die Krebsdiagnose und Behandlungsergebnisse zu verbessern. Forschungskooperationen zwischen Gesundheitsdienstleistern und Pharmaunternehmen unterstützen weiterhin die Entwicklung fortschrittlicher Isotopenproduktionskapazitäten. Der Marktausblick für medizinische Zyklotronen deutet auf einen zunehmenden Einsatz automatisierter Zyklotronsysteme und nachhaltiger Isotopenproduktionstechnologien in europäischen nuklearmedizinischen Einrichtungen hin.

Medizinischer Zyklotronmarkt in Deutschland

Aufgrund der starken Gesundheitsinfrastruktur und der steigenden Investitionen in die nuklearmedizinische Forschung und die radiopharmazeutische Produktion stellt Deutschland fast 34 % des europäischen Marktes für medizinische Zyklotrone dar. Krankenhäuser und Forschungseinrichtungen im ganzen Land nutzen in großem Umfang Zyklotrone mittlerer Energie für Anwendungen in der onkologischen Bildgebung, neurologischen Diagnostik und Isotopenentwicklung. Der Forschungsbericht zum medizinischen Zyklotron-Markt hebt die zunehmende Einführung automatisierter Isotopenproduktionstechnologien und integrierter Radiochemiesysteme im gesamten deutschen Gesundheitssektor hervor.

Gesundheitsdienstleister in Deutschland legen Wert auf fortschrittliche molekulare Bildgebungstechnologien und Initiativen zur Präzisionsonkologie, was zu einer starken Nachfrage nach Hochleistungs-Zyklotronsystemen führt. Hersteller arbeiten zunehmend mit akademischen Forschungszentren zusammen, um die Effizienz der Isotopenproduktion und die betrieblichen Sicherheitsstandards zu verbessern. Der Markt für medizinische Zyklotrons Die Trends zeigen steigende Investitionen in kompakte Zyklotronplattformen und energieeffiziente radiopharmazeutische Produktionsinfrastruktur in ganz Deutschland.

Medizinischer Zyklotronmarkt im Vereinigten Königreich

Auf das Vereinigte Königreich entfallen aufgrund der zunehmenden Verbreitung von PET-Bildgebungssystemen und steigender Gesundheitsinvestitionen in die nuklearmedizinische Infrastruktur etwa 23 % des europäischen Marktes für medizinische Zyklotrone. Krankenhäuser, Bildgebungszentren und akademische Forschungseinrichtungen nutzen zunehmend kompakte und mittelenergetische Zyklotrone für die radiopharmazeutische Produktion und molekulardiagnostische Anwendungen. Die Branchenanalyse des medizinischen Zyklotronmarktes verdeutlicht den zunehmenden Einsatz automatisierter Isotopenproduktionstechnologien in Gesundheitseinrichtungen im ganzen Land.

Gesundheitsdienstleister im Vereinigten Königreich konzentrieren sich stark auf präzise Krebsdiagnostik und fortschrittliche neurologische Bildgebungsverfahren und unterstützen so die Nachfrage nach zuverlässigen Isotopenproduktionssystemen. Forschungskooperationen und staatliche Initiativen zur Modernisierung des Gesundheitswesens erhöhen weiterhin die Investitionen in Zyklotrontechnologien. Die Marktprognose für medizinische Zyklotronsysteme weist auf steigende Chancen für kompakte und hocheffiziente Zyklotronsysteme in Gesundheits- und Forschungseinrichtungen des Landes hin.

Asien-Pazifik

Der asiatisch-pazifische Raum hält einen Anteil von fast 25 % am Markt für medizinische Zyklotrone, was auf den Ausbau der Gesundheitsinfrastruktur, steigende Krebsdiagnoseraten und die zunehmende Einführung nuklearmedizinischer Technologien in Schwellenländern zurückzuführen ist. Länder wie China, Japan, Indien und Südkorea verzeichnen eine starke Nachfrage nach PET-Bildgebungssystemen und radiopharmazeutischen Produktionskapazitäten. Der Marktforschungsbericht für medizinische Zyklotrone hebt steigende Investitionen in kompakte Zyklotrontechnologien und molekulare Bildgebungsinfrastruktur in der gesamten Region hervor.

Gesundheitsdienstleister im gesamten asiatisch-pazifischen Raum legen zunehmend Wert auf fortschrittliche onkologische Diagnostik und personalisierte Medizinprogramme, was die Nachfrage nach medizinischen Zyklotronsystemen erhöht. Der Ausbau der Zugänglichkeit des Gesundheitswesens und Forschungskooperationen unterstützen weiterhin das Wachstum in der Nuklearmedizinbranche. Die Chancen auf dem Markt für medizinische Zyklotrone wachsen aufgrund der steigenden Gesundheitsausgaben und des zunehmenden Bewusstseins für die frühe Krankheitsdiagnose in den Volkswirtschaften der Asien-Pazifik-Region.

Japanischer Markt für medizinische Zyklotrone

Aufgrund der fortschrittlichen Gesundheitsinfrastruktur und der starken Einführung molekularer Bildgebungstechnologien macht Japan fast 31 % des medizinischen Zyklotronmarktes im asiatisch-pazifischen Raum aus. Krankenhäuser und Forschungseinrichtungen im ganzen Land nutzen in großem Umfang Kompakt- und Mittelenergie-Zyklotrone für die radiopharmazeutische Produktion und neurologische Diagnoseverfahren. Die Erkenntnisse über den medizinischen Zyklotronmarkt deuten auf steigende Investitionen in automatisierte Isotopenproduktionssysteme und Präzisionsradiochemie-Technologien im gesamten japanischen Gesundheitssektor hin.

Gesundheitsdienstleister in Japan legen Wert auf fortschrittliche diagnostische Genauigkeit und personalisierte Behandlungsansätze und fördern die starke Einführung zyklotronbasierter Bildgebungstechnologien. Hersteller konzentrieren sich zunehmend auf kompakte Gerätedesigns und energieeffiziente Betriebssysteme, die auf Gesundheitseinrichtungen mit begrenztem Infrastrukturraum zugeschnitten sind. Die Analyse des medizinischen Zyklotron-Marktes zeigt, dass in ganz Japan zunehmend fortschrittliche Zyklotron-Technologien in den Bereichen Onkologie, Kardiologie und neurologische Gesundheitsfürsorge eingesetzt werden.

Markt für medizinische Zyklotrone in China

Aufgrund des raschen Ausbaus der Gesundheitsinfrastruktur und der steigenden Nachfrage nach Krebsdiagnostik und molekularen Bildgebungsdiensten macht China fast 43 % des medizinischen Zyklotronmarktes im asiatisch-pazifischen Raum aus. Krankenhäuser und Diagnosezentren im ganzen Land investieren stark in PET-Bildgebungssysteme und Isotopenproduktionstechnologien, um den Zugang zur Gesundheitsversorgung und die Diagnoseeffizienz zu verbessern. Das Wachstum des medizinischen Zyklotronmarktes in China wird durch steigende Gesundheitsausgaben und die Ausweitung nuklearmedizinischer Forschungsinitiativen unterstützt.

Hersteller bauen zunehmend lokale Produktionsstätten und Forschungskooperationen auf, um die Einführung der Zyklotrontechnologie in allen Gesundheitseinrichtungen zu stärken. Krankenhäuser priorisieren automatisierte Isotopenproduktionssysteme und hocheffiziente Zyklotrontechnologien, die die betriebliche Skalierbarkeit verbessern sollen. Der Marktausblick für medizinische Zyklotronen deutet auf ein anhaltendes Wachstum bei kompakten Zyklotronanlagen und der radiopharmazeutischen Produktionsinfrastruktur in der gesamten sich entwickelnden Gesundheitsbranche Chinas hin.

Rest der Welt

Auf die Region „Rest der Welt“ entfallen aufgrund zunehmender Modernisierungsinitiativen im Gesundheitswesen und der zunehmenden Einführung nuklearmedizinischer Technologien in Lateinamerika, dem Nahen Osten und Afrika fast 8 % des Marktanteils für medizinische Zyklotronsysteme. Krankenhäuser und Diagnosezentren in diesen Regionen investieren nach und nach in kompakte Zyklotronsysteme und PET-Bildgebungsinfrastruktur, um die Diagnosemöglichkeiten zu verbessern. Der medizinische Zyklotron-Marktbericht unterstreicht die steigende Nachfrage nach erschwinglichen und skalierbaren Isotopenproduktionstechnologien in den aufstrebenden Gesundheitsmärkten.

Regierungen und Gesundheitsorganisationen legen zunehmend Wert auf Krebsdiagnoseprogramme und den Ausbau molekularer Bildgebungsdienste. Hersteller konzentrieren sich auf kompakte und kosteneffiziente Zyklotronsysteme, die für die Entwicklung von Gesundheitsumgebungen mit begrenzten Infrastrukturkapazitäten geeignet sind. Die Prognose für den medizinischen Zyklotronmarkt weist auf wachsende Chancen für automatisierte radiopharmazeutische Produktionstechnologien und die Entwicklung fortschrittlicher Bildgebungsinfrastrukturen in aufstrebenden globalen Gesundheitswirtschaften hin.

Liste der führenden Unternehmen für medizinische Zyklotronanlagen

- Siemens Medical Solutions USA, Inc

- IBA Radiopharma Solutions

- GE HealthCare

- Advanced Cyclotron Systems, Inc

- TeamBest

- Sumitomo Heavy Industries, Ltd

Die beiden größten Unternehmen nach Marktanteil

- IBA Radiopharma Solutions – 24 %

- GE HealthCare – 18 %

Investitionsanalyse und -chancen

Der medizinische Zyklotronmarkt zieht aufgrund der steigenden Nachfrage nach radiopharmazeutischer Produktion, Präzisionsonkologie und molekularer Bildgebungstechnologien erhebliche Investitionen an. Investoren konzentrieren sich stark auf kompakte Zyklotronsysteme, automatisierte Isotopenproduktionsplattformen und integrierte Radiochemie-Technologien, die die Effizienz der Gesundheitsversorgung und die Diagnosegenauigkeit verbessern sollen. Der Markt für medizinische Zyklotrons bietet besonders große Chancen in den Bereichen personalisierte Medizin, Theranostik und fortschrittliche onkologische Diagnoseanwendungen.

Gesundheitseinrichtungen und Forschungseinrichtungen investieren stark in die PET-Bildgebungsinfrastruktur und Isotopenproduktionsanlagen vor Ort, um die Betriebszuverlässigkeit und die Patientenzugänglichkeit zu verbessern. Aufstrebende Gesundheitsmärkte bieten aufgrund der zunehmenden Akzeptanz der Nuklearmedizin und der steigenden Gesundheitsausgaben ein starkes Wachstumspotenzial. Die Einblicke in den medizinischen Zyklotron-Markt zeigen steigende Investitionen in energieeffiziente Zyklotron-Technologien, automatisierte Wartungssysteme und leistungsstarke Isotopenproduktionskapazitäten. Unternehmen legen weiterhin Wert auf Innovationen in der Präzisionsmedizin und eine fortschrittliche diagnostische Bildgebungsinfrastruktur, um die Wettbewerbsposition in der globalen Nuklearmedizinbranche zu stärken.

Entwicklung neuer Produkte

Innovationen auf dem medizinischen Zyklotronmarkt konzentrieren sich auf kompakte Gerätedesigns, automatisierte Isotopenproduktion und energieeffiziente Betriebssysteme. Hersteller bringen Zyklotrone mittlerer Energie mit Multi-Isotopen-Produktionsfähigkeiten und fortschrittlichen Strahlenschutztechnologien auf den Markt, die die Zugänglichkeit des Gesundheitswesens und die Betriebssicherheit verbessern sollen. Die Trends auf dem Markt für medizinische Zyklotrone deuten auf eine zunehmende Entwicklung von auf künstlicher Intelligenz basierenden Überwachungssystemen und automatisierten Qualitätskontrolltechnologien für die radiopharmazeutische Produktion hin.

Hersteller von Gesundheitsgeräten führen außerdem Fernwartungsplattformen, kompakte Abschirmsysteme und integrierte Radiochemiemodule ein, um die Skalierbarkeit der Produktion zu verbessern und die betriebliche Komplexität zu reduzieren. Forschungseinrichtungen verlangen zunehmend nach maßgeschneiderten Zyklotrontechnologien, die auf Theranostik- und Präzisionsonkologieanwendungen zugeschnitten sind. Der Forschungsbericht zum medizinischen Zyklotron-Markt hebt wachsende Investitionen in automatisierte Target-Handhabungssysteme, hocheffiziente Kühltechnologien und nachhaltige Isotopenproduktionsplattformen hervor, die darauf ausgelegt sind, nuklearmedizinische Anwendungen der nächsten Generation im Gesundheitswesen und in der Forschungsbranche zu unterstützen.

Fünf aktuelle Entwicklungen (2023–2025)

- IBA Radiopharma Solutions erweiterte im Jahr 2024 die Kapazitäten des automatisierten Isotopenproduktionssystems.

- GE HealthCare führte im Jahr 2025 fortschrittliche PET-Bildgebungsintegrationstechnologien für Zyklotronsysteme ein.

- Advanced Cyclotron Systems, Inc. brachte im Jahr 2023 kompakte Zyklotronplattformen mittlerer Energie für regionale Krankenhäuser auf den Markt.

- Sumitomo Heavy Industries, Ltd entwickelte im Jahr 2024 energieeffiziente Zyklotronsysteme mit automatisierter Betriebssteuerung.

- Siemens Medical Solutions USA, Inc. erweiterte im Jahr 2025 seine Infrastrukturlösungen für die molekulare Bildgebung, die in radiopharmazeutische Produktionssysteme integriert sind.

Bericht über die Berichterstattung über den Markt für medizinische Zyklotrone

Der Marktbericht für medizinische Zyklotronen bietet eine umfassende Analyse radiopharmazeutischer Produktionstechnologien, molekularer Bildgebungstrends, Entwicklungen in der Wettbewerbslandschaft und nuklearmedizinischer Innovationsstrategien in den globalen Gesundheitsbranchen. Der Bericht befasst sich mit der Segmentierung nach Typ, Anwendung und regionaler Perspektive und bewertet gleichzeitig die Einführung kompakter Zyklotronsysteme mit mittlerer und hoher Energie in Krankenhäusern, Diagnosezentren und Forschungseinrichtungen. Die Marktanalyse für medizinische Zyklotrone untersucht auch die Modernisierung der Gesundheitsinfrastruktur, die Nachfrage nach onkologischer Bildgebung und Initiativen zur Präzisionsmedizin, die die Marktexpansion beeinflussen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Die Studie umfasst eine detaillierte Bewertung von Isotopenproduktionssystemen, automatisierten Radiochemietechnologien, Strahlenschutzinfrastruktur und integrierten Bildgebungslösungen, die nuklearmedizinische Abläufe weltweit prägen. Der Marktforschungsbericht für medizinische Zyklotrone analysiert darüber hinaus Investitionsaktivitäten, Produktinnovationsinitiativen, Modernisierungsprogramme für das Gesundheitswesen und fortschrittliche radiopharmazeutische Herstellungstrends in allen Gesundheitsbranchen. Der Berichtsumfang umfasst auch die Wettbewerbsprofilierung führender Zyklotronhersteller und die Bewertung automatisierter Betriebssysteme, energieeffizienter Technologien und Multiisotopen-Produktionsplattformen.

- 2021-2034

- 2025

- 2021-2024

- 60

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf