Marktgröße, Anteil und Branchenanalyse für Meerestelematik, nach Angebot (Hardware, Konnektivität und andere), nach Anwendung (Flottenverfolgung und -sichtbarkeit, Schiffsleistung und andere), nach Schiffstyp (kommerzielle Frachtschiffe, Passagierschiffe, Offshore- und Energieschiffe und andere), nach Endbenutzer (Reeder, Schiffsbetreiber, Charterer und Frachteigentümer und andere), nach Technologie (Sensor- und Datenerfassung, Edge-Verarbeitung und andere), nach Einsatzmodell (Schiffseinsatz, Architektur und andere), nach Datenquelle (Navigation/Brücke, Maschinen und andere) und regionale Pro

Marktgröße und Zukunftsaussichten für Meerestelematik

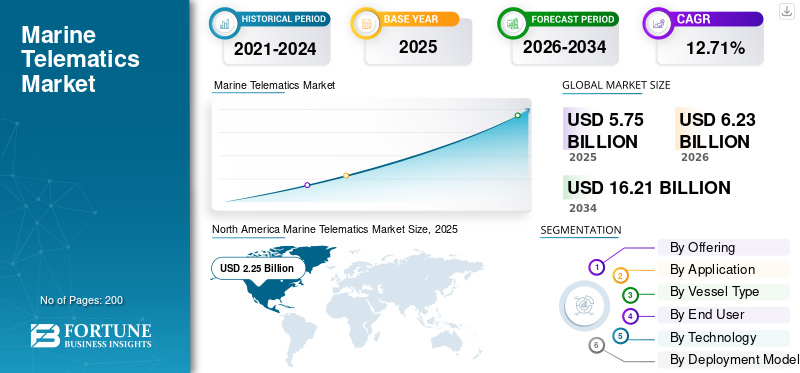

Die globale Marktgröße für Meerestelematik wurde im Jahr 2025 auf 5,75 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 6,23 Milliarden US-Dollar im Jahr 2026 auf 16,21 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 12,71 % aufweist. Nordamerika dominierte den Markt für Meerestelematik mit einem Marktanteil von 39,13 % im Jahr 2025.

Der Markt für Meerestelematik umfasst digitale Systeme, die Schiffsdaten wie Standort, Kraftstoffverbrauch, Motorzustand, Echtzeit-Datenübertragung, Reiseleistung, Ladungsstatus, Sicherheitswarnungen, Echtzeit-Schiffsverfolgung und Emissionen sammeln, übertragen und analysieren. In der Praxis liegt es an der Schnittstelle von Satellitenkonnektivität, AIS/GPS-Tracking, IoT-Sensoren, Schiffsleistungssoftware uswCloud-AnalyseDies hilft Reedern, ihre Flotten mit besserer Sicht und geringerem Betriebsrisiko zu betreiben.

Das Marktwachstum wird durch den zunehmenden Druck vorangetrieben, die Kraftstoffeffizienz, Reiseoptimierung, Flottenverfügbarkeit, Sicherheit, Compliance und Emissionsberichterstattung zu verbessern. Der regulatorische Vorstoß ist besonders stark, da die Treibhausgasstrategie 2023 der IMO darauf abzielt, die Nettoemissionen der internationalen Schifffahrt bis etwa 2050 auf Null zu senken, mit vorläufigen Reduzierungskontrollpunkten für 2030 und 2040, wodurch die datengestützte Schiffsüberwachung für Betreiber wertvoller wird.

Zu den Hauptakteuren zählen Kongsberg Maritime, Wärtsilä, Inmarsat Maritime/Viasat, Marlink und Danelec.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Meerestelematik

- Marktgröße 2025: 5,75 Milliarden US-Dollar

- Marktgröße 2026: 6,23 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 16,21 Milliarden US-Dollar

- CAGR: 12,71 % von 2026–2034

- Nordamerika dominierte den Markt für Meerestelematik mit einem Anteil von 39,13 % im Jahr 2025.

- Das Teilsegment Regierung und Verteidigung hatte im Jahr 2025 mit 52,95 % den größten Marktanteil.

- Das Untersegment Flottenverfolgung und -sichtbarkeit wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen.

Nordamerika

Nordamerika führte den globalen Markt für Meerestelematik mit einem Wert von 2,25 Milliarden US-Dollar im Jahr 2025 an und behauptete seine Führungsposition mit 2,42 Milliarden US-Dollar im Jahr 2026.

Europa

Europa hatte im Jahr 2025 einen Wert von 1,38 Milliarden US-Dollar und wird im Prognosezeitraum voraussichtlich die höchste CAGR von 14,46 % verzeichnen.

Asien-Pazifik

Auf den asiatisch-pazifischen Raum entfielen im Jahr 2025 1,59 Milliarden US-Dollar, was ihn zum zweitgrößten regionalen Markt macht.

UNS.

Der Markt für Meerestelematik in den USA erreichte im Jahr 2025 ein Volumen von 2,06 Milliarden US-Dollar.

Japan

Japan Der Markt für Meerestelematik wurde im Jahr 2025 auf 0,24 Milliarden US-Dollar geschätzt.

Mehr lesen

Markttrends für Meerestelematik

Der Wandel hin zu Multi-Orbit-Konnektivität, KI, digitalen Zwillingen und Cloud-fähigen Schiffssystemen wird ein bedeutender Markttrend sein

Der wichtigste Technologietrend ist der Übergang von der einkanaligen Schiffsverfolgung zur ständig aktiven, multiorbitalen, multibandigen und mit der Cloud verbundenen Meerestelematik. Betreiber wünschen sich zunehmend landähnliche Konnektivität auf See, damit sie Cloud-Anwendungen, Cybersicherheitsüberwachung, Fernunterstützung, Videoanrufe, automatisierte Berichte und den Datenaustausch zwischen Schiff und Büro ohne lange Verzögerungen ausführen können. NexusWave von Inmarsat ist ein gutes Beispiel, da es GEO-Ka-Band-, LEO-, LTE- und L-Band-Netzwerke verbindet, anstatt nur zwischen ihnen zu wechseln, und so den Datenaustausch in Echtzeit und digitale Vorgänge unterstützt.

Beispielsweise bestätigte Viasat im April 2026 den geplanten Start von ViaSat-3 F3, der die Kapazität im asiatisch-pazifischen Raum erweitern und kommerzielle Mobilität, Festnetzdienste und Verteidigungskunden unterstützen soll.

Marktdynamik

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Dekarbonisierung, Compliance-Reporting und vernetzte Flotteneffizienz machen Schiffsdaten zu einer Geschäftsanforderung

Die Meerestelematik wird durch ein klares Geschäftsbedürfnis vorangetrieben: Reeder müssen nahezu in Echtzeit wissen, wie ihre Schiffe funktionieren, wie viel Treibstoff sie verbrauchen, was eine Echtzeitüberwachung, den CO2-Ausstoß und die Einhaltung der Reiseziele ermöglicht. Der regulatorische Druck wird immer stärker, da die IMO im April 2025 den Entwurf einer Netto-Null-Schifffahrtsverordnung genehmigt hat, einschließlich eines Schiffskraftstoffstandards und eines Treibhausgaspreismechanismus für große Seeschiffe über 5.000 BRZ, die laut IMO etwa 85 % der CO₂-Emissionen der internationalen Schifffahrt ausmachen. Die FuelEU Maritime-Vorschriften der Europäischen Union zwingen die Betreiber außerdem dazu, ab dem 1. Januar 2025 den Energieverbrauch an Bord zu überwachen, wobei die Anforderungen zur Reduzierung der Treibhausgasintensität von -2 % im Jahr 2025 auf -80 % im Jahr 2050 steigen.

Beispielsweise gab Inmarsat Maritime im Februar 2026 bekannt, dass es NexusWave auf den neu gebauten Schwerlastschiffen von Auerbach installieren werde, um Hochgeschwindigkeitskonnektivität mit geschäftskritischen Schiffssystemen, der Einhaltung gesetzlicher Vorschriften und modernen ökoeffizienten Schiffen zu verbinden.

MARKTBEGRENZUNGEN

Cybersicherheit, fragmentierte Systeme und die Komplexität der Nachrüstung verlangsamen die Einführung trotz klarer betrieblicher Vorteile

Das größte Hemmnis für das Wachstum des weltweiten Marktes für Meerestelematik ist nicht mangelndes Interesse; Es ist die Schwierigkeit, Telematik sicher in altersgemischte Flotten mit unterschiedlichen Brückensystemen, Motoren,Sensoren, Satellitenterminals und ältere Software. Mit der zunehmenden Vernetzung von Schiffen steigt das Cyberrisiko, da IT- und OT-Systeme nicht mehr isoliert sind und ein schwaches landseitiges Netzwerk, ein Cloud-Dienst oder ein schlecht geschütztes Gerät an Bord den Schiffsbetrieb beeinträchtigen können. Die US-Küstenwache stellte im Mai 2025 fest, dass die verbesserte Satellitenkonnektivität Schiffe effizienter, aber auch anfälliger für Cyberangriffe gemacht hat, insbesondere da die Trennung zwischen IT und OT verschwimmt.

Beispielsweise betonten Danelec und Thetius im März 2026, dass viele Reedereien auch nach der Investition in digitale Tools immer noch mit fragmentierten digitalen Umgebungen, überlappenden Datensätzen und langsamer Entscheidungsfindung zu kämpfen haben.

MARKTCHANCEN

Integrierte Datenplattformen können Telematik von einem Kostenkontrolltool in ein Leistungs- und Service-Ökosystem verwandeln

Die größte Chance liegt in integrierten Plattformen, die Schiffsleistung, Compliance, Wartung, Rumpfzustand, Reiseplanung und Beschaffungsentscheidungen in einem Arbeitsablauf verbinden. Dies ist wichtig, da Reeder nicht nur mehr Daten wünschen; Sie wollen entscheidungsreife Daten, die die Kraftstoffkosten senken, Off-Hire vermeiden, die Sicherheit verbessern, die Emissionsberichterstattung unterstützen und Wartungsausgaben rechtfertigen. Der Abschluss der Danelec-Übernahme durch GTT am 31. Juli 2025 zeigt diesen Wandel deutlich, da GTT Danelec mit Ascenz Marorka und Vessel Performance Solutions kombiniert, um eine breitere digitale Abteilung aufzubauen, die mehr als 17.000 Schiffe abdeckt.

Beispielsweise gaben Danelec und CleanQuote im April 2026 eine Partnerschaft bekannt, die Einblicke in die Schiffsleistung mit Unterwasserinspektionen und der Durchführung von Rumpfreinigungen verknüpft und den Betreibern dabei hilft, von der Erkennung bewuchsbedingter Betriebseffizienzverluste zur Organisation von Korrekturmaßnahmen in mehr als 1.000 Häfen überzugehen.

HERAUSFORDERUNGEN DES MARKTES

Der Markt muss einen ROI nachweisen und gleichzeitig Cybersicherheit, Datenqualität und regulatorische Komplexität bewältigen

Die zentrale Herausforderung besteht darin, dass die Meerestelematik einen messbaren Geschäftswert liefern muss, nicht nur Dashboards. Schiffseigner haben mit einem steigenden Treibstoffverbrauch und Compliance-Anforderungen zu kämpfen, sind aber auch mit Investitionsdruck, Schulungsbedarf für die Besatzung, Cyber-Audits, Software-Integrationsarbeiten und dem Risiko konfrontiert, Daten zu sammeln, denen nicht vertraut wird oder die nicht verwendet werden. Die Digitalisierungsanalyse von Danelec vom März 2026 hat dieses Problem gut erfasst: Mehr Daten haben nicht automatisch zu besseren Entscheidungen geführt und in einigen Fällen zu zusätzlichem Rauschen, verlangsamten Prozessen und einer verstärkten Abhängigkeit von Erfahrungen anstelle von Echtzeitbeweisen geführt.

Beispielsweise veröffentlichte die US-Küstenwache im November 2025 Cybersicherheitsschulungen und Leitfäden für die Meldung von Vorfällen, die sich auf den Zugang von IT-/OT-Personal und die Cybersicherheitsanforderungen des Seetransportsystems beziehen.

SEGMENTIERUNGSANALYSE

Durch Anbieten

Das Wachstum des Softwaresegments beschleunigt sich mit der Skalierung von KI und Compliance-Tools

Durch das Angebot wird der Markt in Hardware, Konnektivität, Software, Daten- und API-Produkte sowie Dienstleistungen unterteilt.

Es wird geschätzt, dass das Software-Untersegment mit einer höchsten CAGR von 13,96 % im Prognosezeitraum 2026–2034 am schnellsten wächst. Das Wachstum wird durch die Nachfrage nach Flotten-Dashboards, KI-basierter Schiffsanalyse, vorausschauender Wartung, Emissionsberichten, Reiseoptimierung und Cybersicherheitsmanagement vorangetrieben. Reeder kaufen Telematik nicht mehr nur als Hardware; sie verschieben sich in RichtungSoftwarePlattformen, die Schiffsdaten in Kraftstoffeinsparungen, Betriebstransparenz und Compliance-Entscheidungen umwandeln.

Das Hardware-Untersegment hatte mit 25,62 % im Jahr 2025 den größten Marktanteil. Darüber hinaus wird für das Untersegment im Prognosezeitraum ein Wachstum von durchschnittlich 11,88 % prognostiziert.

Auf Antrag

Das Segment „Flottenverfolgung und -sichtbarkeit“ führt das Wachstum an, da Betreiber der Echtzeit-Flottenkontrolle und Sicherheitssichtbarkeit Priorität einräumen

Je nach Anwendung wird der Markt in Flottenverfolgung und -sichtbarkeit, Schiffsleistung, Reiseoptimierung, Maschinen- und Anlagenzustand, Compliance und Berichterstattung, Fracht- und Containertelematik, Offshore- und Energiebetrieb, Besatzungs- und Geschäftskonnektivität und andere unterteilt.

Es wird geschätzt, dass das Teilsegment Flottenverfolgung und -sichtbarkeit mit einer höchsten CAGR von 14,85 % im Prognosezeitraum 2026–2034 am schnellsten wächst. Dies spiegelt den Kernwert der Meerestelematik wider: zu wissen, wo sich Schiffe befinden, wie sie sich bewegen, ob sie im Zeitplan liegen und ob ein Betriebsrisiko entsteht. Die Sichtbarkeit der Flotte wird zu einer Grundanforderung für Reedereien, Offshore-Betreiber, Hafenbehörden, Verteidigungsnutzer und Frachteigentümer.

Das Teilsegment Crew & Business Connectivity hatte mit 16,79 % im Jahr 2025 den größten Marktanteil. Darüber hinaus wird für das Teilsegment im Prognosezeitraum ein Wachstum von durchschnittlich 12,05 % prognostiziert.

Nach Schiffstyp

Das Segment „Regierung und Verteidigung“ wächst am schnellsten und dominiert die Schiffsnachfrage, da die Sicherheit des Seeverkehrs und die Überwachung souveräner Flotten zu strategischen Prioritäten werden

Nach Schiffstyp wird der Markt in kommerzielle Frachtschiffe, Passagierschiffe, Offshore- und Energieschiffe, Fischerei und Aquakultur, Regierung und Verteidigung sowie Freizeit- und hochwertige Schifffahrtsschiffe unterteilt.

Es wird geschätzt, dass das Teilsegment Regierung und Verteidigung mit einer höchsten CAGR von 13,86 % im Prognosezeitraum 2026–2034 am schnellsten wächst. Außerdem hat dieses Teilsegment im Jahr 2025 mit 52,95 % den größten Marktanteil. Dieses Wachstum ist auf höhere Investitionen in die Sensibilisierung für den maritimen Bereich, die Verfolgung von Marineflotten, Küstenwache und maritime Operationen, Grenzsicherheit, Such- und Rettungsdienste sowie die Überwachung ausschließlicher Wirtschaftszonen zurückzuführen. Regierungsflotten benötigen sichere, zuverlässige Echtzeit-Datensysteme, da die Bedrohungen auf See immer komplexer werden.

Das Teilsegment Offshore- und Energieschiffe hatte im Jahr 2025 mit 15,34 % den zweitgrößten Marktanteil. Darüber hinaus wird für das Teilsegment im Prognosezeitraum ein Wachstum mit einer durchschnittlichen jährlichen Wachstumsrate von 12,41 % prognostiziert.

Vom Endbenutzer

Regierungs- und Regulierungsbehörden sollen die Nachfrage der Endbenutzer anführen, während die Durchsetzung von Compliance-Vorgaben und die maritime Überwachung auf datengesteuerte Abläufe umsteigen

Nach Endverbraucher wird der Markt in Reeder, Schiffsbetreiber, Charterer und Frachteigentümer, Regierungs- und Regulierungsbehörden, Häfen und Terminals sowie OEMs und Werften unterteilt.

Es wird geschätzt, dass das Untersegment „Regierung und Regulierungsbehörden“ mit einer höchsten CAGR von 13,86 % im Prognosezeitraum 2026–2034 am schnellsten wächst. Auch dieses Teilsegment hatte im Jahr 2025 mit 46,22 % den größten Marktanteil. Dies zeigt, dass die Meerestelematik nicht nur ein kommerzielles Flottenmanagementinstrument, sondern auch eine Governance- und Regulierungstechnologie ist. Seefahrtsbehörden sind zunehmend auf digitale Schiffsdaten zur Sicherheitsüberwachung, Einhaltung von Umweltvorschriften, Hafenkontrolle, Fischereizonenmanagement und nationaler Sicherheit im Seeverkehr angewiesen.

Das Teilsegment Schiffsbetreiber hatte im Jahr 2025 mit 15,94 % den zweitgrößten Marktanteil. Darüber hinaus wird für das Teilsegment im Prognosezeitraum ein Wachstum von durchschnittlich 12,02 % prognostiziert.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Technologie

Das Segment Cybersicherheit wächst am schnellsten, da vernetzte Schiffe einem höheren digitalen Risiko ausgesetzt sind

Nach Technologie wird der Markt in Sensor- und Datenerfassung, Edge-Verarbeitung, Kommunikationsnetzwerk, Datenstandards/-protokolle, Cloud/Plattform, Analyse und KI unterteilt.Cybersicherheitund Integration.

Es wird geschätzt, dass das Teilsegment Cybersicherheit mit einer höchsten CAGR von 14,90 % im Prognosezeitraum 2026–2034 am schnellsten wächst. Das Wachstum wird dadurch vorangetrieben, dass Behörden die maritime Cybersicherheit aggressiv von freiwilliger Praxis auf strikte Einhaltung verlagern. Rahmenwerke wie die Cyber Risk Management Guidelines der IMO und die NIS2-Richtlinie der EU verlangen von Schiffen den Nachweis einer aktiven Risikobewertung und kontinuierlichen Sicherheitsüberwachung

Das Teilsegment Kommunikationsnetzwerk hatte mit 27,19 % im Jahr 2025 den größten Marktanteil. Darüber hinaus wird für das Teilsegment im Prognosezeitraum ein Wachstum von durchschnittlich 12,69 % prognostiziert.

Nach Bereitstellungsmodell

Das Dateneigentumssegment wächst am schnellsten, da Betreiber die Kontrolle über Schiffsdaten fordern

Nach Einsatzmodell wird der Markt in Schiffseinsatz, Architektur, Geschäftsmodell, Integrationsmodus und Dateneigentum eingeteilt.

Es wird geschätzt, dass das Untersegment Dateneigentum mit einer höchsten CAGR von 13,48 % im Prognosezeitraum 2026–2034 am schnellsten wächst. Dieses Wachstum spiegelt einen großen Branchenwandel wider, da Schiffsbetreiber eine klarere Kontrolle darüber wünschen, wer Betriebsdaten besitzt, speichert, teilt und monetarisiert. Mit der Ausweitung der Telematik auf Emissionsberichte, vorausschauende Wartung, Versicherungen, Leistung von Charterparteien und Flotten-Benchmarking wird der Datenbesitz zu einem Geschäfts- und Compliance-Problem und nicht nur zu einer rein technischen Angelegenheit.

Das Untersegment der kommerziellen Modelle hatte im Jahr 2025 mit 23,82 % den größten Marktanteil. Darüber hinaus wird erwartet, dass das Untersegment im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,51 % wächst.

Nach Datenquelle

Das externe Datensegment führt das Wachstum an, da Wetter-, Hafen-, AIS-, Compliance- und Marktdaten für intelligentere Schiffsentscheidungen von entscheidender Bedeutung werden

Nach Datenquelle wird der Markt in Navigation/Brücke, Maschinen, Energie und Kraftstoff, Fracht, Sicherheit, externe Daten und manuelle/kommerzielle Daten unterteilt.

Es wird geschätzt, dass das Untersegment der externen Daten mit einer höchsten CAGR von 14,36 % im Prognosezeitraum 2026–2034 am schnellsten wächst. Das Wachstum wird dadurch vorangetrieben, dass Reeder, Flottenmanager und Hafenbetreiber zunehmend auf Datenfeeds von Drittanbietern zurückgreifen, um betriebliche Entscheidungen zu verbessern. Externe Datenquellen wie AIS, Wettervorhersagen, Meeresströmungsdaten, Hafenstaudaten, Reiserisikowarnungen und Datensätze zur Einhaltung von Emissionsvorschriften helfen Betreibern, von der einfachen Schiffsüberwachung zur prädiktiven Reiseoptimierung überzugehen.

Das Teilsegment Navigation/Brücke hat im Jahr 2025 mit 21,45 % den größten Marktanteil. Darüber hinaus wird für das Teilsegment im Prognosezeitraum ein Wachstum von durchschnittlich 12,10 % prognostiziert.

Regionaler Ausblick auf den Markt für Meerestelematik

Nach Regionen ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

North America Marine Telematics Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika dominierte im Jahr 2025 den weltweiten Marktanteil der Meerestelematik im Wert von 2,25 Milliarden US-Dollar und behielt auch im Jahr 2026 den Spitzenanteil mit 2,42 Milliarden US-Dollar. Der Markt verzeichnet ein rasantes Wachstum, angetrieben durch eine wachsende Zahl von Handels- und Freizeitschiffen. Zu den Schlüsselfaktoren gehören steigende Anforderungen an eine rund um die Uhr verfügbare Offshore-Konnektivität, strenge Sicherheitsbestimmungen im Seeverkehr und die Notwendigkeit einer fortschrittlichen Schiffsverfolgung.

US-amerikanischer Markt für Meerestelematik

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region erreichte der US-Markt im Jahr 2025 ein Volumen von 2,06 Milliarden US-Dollar und wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 11,84 % aufweisen.

Europa

Europa wird im Prognosezeitraum voraussichtlich mit einer höchsten CAGR von 14,46 % wachsen. Im Jahr 2025 lag der Marktwert bei 1,38 Milliarden US-Dollar. Dieses Wachstum wird durch strengere Umweltauflagen vorangetriebendigitale Transformationder maritimen Logistik und die Integration von KI zur Reduzierung des Treibstoffverbrauchs. Die Einführung der Telematik im europäischen maritimen Sektor beschleunigt sich aufgrund einer Kombination aus technologischen Fortschritten und regionalen Mandaten.

Britischer Markt für Meerestelematik

Der britische Markt wurde im Jahr 2025 auf 0,32 Milliarden US-Dollar geschätzt und wird im Prognosezeitraum voraussichtlich um 14,26 % wachsen.

Deutschland-Markt für Meerestelematik

Der deutsche Markt wurde im Jahr 2025 auf 0,23 Milliarden US-Dollar geschätzt und soll im Prognosezeitraum um 15,14 % wachsen.

Markt für Meerestelematik in Frankreich

Der französische Markt wurde im Jahr 2025 auf 0,24 Milliarden US-Dollar geschätzt und wird im Prognosezeitraum voraussichtlich um 13,06 % wachsen.

Asien-Pazifik

Der asiatisch-pazifische Markt wurde im Jahr 2025 auf 1,59 Milliarden US-Dollar geschätzt und sichert sich die Position der zweitgrößten Region im Markt. Der asiatisch-pazifische Markt erlebt ein rasantes Wachstum, angetrieben durch den boomenden regionalen Seehandel, strenge Sicherheitsvorschriften für den Seeverkehr und die zunehmende Integration von IoT und KI. Mit großen Produktionszentren und expandierenden Volkswirtschaften wie China und Indien fördert die Region ein schnelles Wachstum der maritimen Logistik und der intelligenten Schifffahrt.

China-Markt für Meerestelematik

Der chinesische Markt wurde im Jahr 2025 auf 0,63 Milliarden US-Dollar geschätzt und wird im Prognosezeitraum voraussichtlich um 11,92 % wachsen.

Indischer Markt für Meerestelematik

Der indische Markt wurde im Jahr 2025 auf 0,27 Milliarden US-Dollar geschätzt und wird im Prognosezeitraum voraussichtlich um 12,55 % wachsen.

Japanischer Markt für Meerestelematik

Der japanische Markt wurde im Jahr 2025 auf 0,24 Milliarden US-Dollar geschätzt und wird im Prognosezeitraum voraussichtlich um 15,84 % wachsen.

Rest der Welt

Für die Regionen Lateinamerika sowie Naher Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum dieses Marktes erwartet. Der lateinamerikanische Markt hatte im Jahr 2025 einen Wert von 0,15 Milliarden US-Dollar. Das Wachstum wird vor allem durch die Offshore-Öl- und Gasexpansion, die Digitalisierung von Häfen und die dringende Notwendigkeit vorangetrieben, wertvolle kommerzielle Fischerei- und Frachtflotten vor Piraterie und Frachtdiebstahl zu schützen.

Der Markt im Nahen Osten und in Afrika hatte im Jahr 2025 einen Wert von 0,38 Milliarden US-Dollar. Das Wachstum wird durch die boomende Offshore-Energieexploration, massive Investitionen in die Hafeninfrastruktur, Echtzeitverfolgung und strenge staatliche Vorschriften zur Meeresüberwachung und -sicherheit vorangetrieben.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Akteure werden von der Hardwareversorgung auf vernetzte Flotten-Intelligence-Plattformen umsteigen, um ihren Marktanteil auszubauen

Die Meerestelematikbranche wird immer wettbewerbsfähiger, da Unternehmen über die einfache Schiffsverfolgung und Konnektivität hinaus zu vollständigen digitalen Flottenökosystemen übergehen. Die stärksten Akteure investieren in gebundene Satellitenkonnektivität, cloudbasierte Flottenüberwachung, KI-gestützte Schiffsleistung, digitale Zwillinge, Emissionsberichte, Cybersicherheit und vorausschauende Wartung. Die jüngsten Entwicklungen zeigen diesen Wandel deutlich. NexusWave von Inmarsat Maritime/Viasat gewann im März 2026 einen Innovationspreis für den maritimen Sektor für seinen gebundenen, vollständig verwalteten maritimen Konnektivitätsdienst, während Wärtsilä die KI und vorantreibtDigitale Zwillingefür eine intelligentere Optimierung der Schiffsleistung.

Der Wettbewerb verschärft sich auch durch Konsolidierung und Portfoliointegration, wobei große maritime Technologiekonzerne digitale Spezialisten kaufen oder absorbieren, um umfassendere Lösungen anzubieten. Insgesamt wächst der Markt durch plattformbasierte Dienste, Abonnementanalysen, OEM-Partnerschaften, flottenweite Nachrüstprogramme und Compliance-gesteuerte digitale Upgrades statt durch einmalige Geräteverkäufe.

LISTE DER WICHTIGSTEN MARINE-TELEMATIKUNTERNEHMEN, DIE IM BERICHT PROFILIERT WERDEN

- Wärtsilä Corporation(Finnland)

- Kongsberg Maritime AS (Norwegen)

- ABB AG (Schweiz)

- Danelec Electronics A/S (Dänemark)

- Viasat, Inc. (USA)

- Iridium Communications Inc.(UNS.)

- Marlink SAS (Frankreich)

- Navarino S.A. (Griechenland)

- GTMaritime Limited (Großbritannien)

- Dualog AS (Norwegen)

- Pole Star Global (Großbritannien)

- NAPA Oy (Finnland)

- ZeroNorth A/S (Dänemark)

- Space Exploration Technologies Corp (USA)

- Intellian Technologies Inc. (Südkorea)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2026:Der Auftragnehmer Inmarsat Maritime/Viasat erhielt einen Auftrag von EXMAR; Der Vertrag umfasst die Einführung von NexusWave in der Gastankschiffflotte von EXMAR unter Verwendung gebündelter GX-Ka-Band-, LEO-, LTE- und L-Band-Konnektivität, um den Schiff-zu-Land-Betrieb, das Wohlbefinden der Besatzung, die Cybersicherheit und die Betriebskosten des Flottenmanagements zu verbessern.

- Februar 2026:Die Auftragnehmer Marlink und Eutelsat erhielten einen mehrjährigen Vertrag von der CMA CGM Group; Das Projekt wird Eutelsat OneWeb LEO-Konnektivität auf mehr als 300 CMA CGM-Schiffen über das Hybridnetzwerk von Marlink und die Edge-Plattform XChange NextGen bereitstellen.

- Februar 2026:Der Auftragnehmer Inmarsat Maritime/Viasat erhielt einen Auftrag von der Vega Reederei; Der Vertrag umfasst NexusWave-Konnektivität und Fleet Secure-Cybersicherheitstools für zehn neue dieselelektrische Küstenschiffe, deren Auslieferung im Jahr 2026 geplant ist.

- Januar 2026:Der Auftragnehmer Inmarsat Maritime/Viasat erhielt von Evergreen Marine eine flottenweite Modernisierungszusage; Der Vertrag standardisiert die Flotte von Evergreen auf die verbundene NexusWave-Konnektivität, um Digitalisierung, Cybersicherheit, prädiktive Analysen, Echtzeit-Überwachung von Kühlcontainern und flottenweites IoT zu unterstützen.

- August 2025:Der Auftragnehmer Ascenz Marorka/GTT Group erhielt einen Auftrag von Hudong-Zhonghua Shipbuilding; Der Vertrag umfasst die Installation des Sloshield-Echtzeitüberwachungs- und Vorhersageanalysesystems auf 24 LNG-Tankern, um das Risiko von Schwappen zu verringern und die Sicherheit der LNG-Ladung zu verbessern.

BERICHTSBEREICH

Der globale Marktbericht für Meerestelematik enthält eine umfassende Studie zur Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den globalen Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Aspekten, einschließlich eines Überblicks über technologische Fortschritte, Pipeline-Kandidaten, das regulatorische Umfeld und Produkteinführungen. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Branchenentwicklungen und deren Verbreitung in Schlüsselregionen detailliert beschrieben. Der globale Marktforschungsbericht bietet außerdem eine detaillierte Wettbewerbslandschaft mit Informationen zu Marktanteilen und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2024 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 12,71 % von 2026 bis 2034 |

| Einheit | Milliarden US-Dollar |

|

Segmentierung |

Durch Anbieten

Auf Antrag

Nach Schiffstyp

Vom Endbenutzer

Durch Technologie

Nach Bereitstellungsmodell

Nach Datenquelle

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 5,75 Milliarden US-Dollar und soll bis 2034 16,21 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der europäische Marktwert bei 1,38 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 12,71 % aufweisen.

Es wird erwartet, dass das Teilsegment Regierung und Verteidigung im Prognosezeitraum die höchste CAGR aufweisen wird.

Dekarbonisierung, Compliance-Reporting und die Effizienz vernetzter Flotten machen Schiffsdaten zu einer Geschäftsanforderung.

Dekarbonisierung, Compliance-Reporting und die Effizienz vernetzter Flotten machen Schiffsdaten zu einer Geschäftsanforderung.

Nordamerika hielt im Jahr 2025 den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf