Marktgröße, Anteil und Branchenanalyse für Metallrecycling, nach Metalltyp (Eisenmetalle und Nichteisenmetalle), nach Endverbrauchsbranche (Bauwesen, Automobilindustrie, Elektrotechnik und Elektronik, Verpackung und andere) und regionaler Prognose, 2026–2034

METALLRECYCLING-MARKTGRÖSSE und ZUKUNFTSAUSBLICK

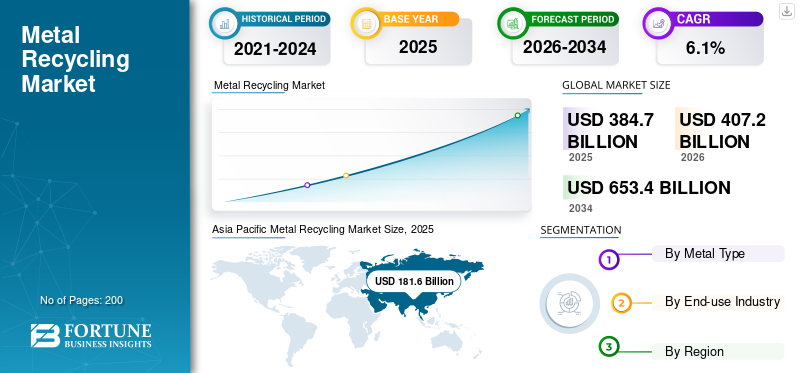

Die Größe des globalen Metallrecyclingmarktes wurde im Jahr 2025 auf 384,7 Milliarden US-Dollar geschätzt. Der Markt wird voraussichtlich von 407,2 Milliarden US-Dollar im Jahr 2026 auf 653,4 Milliarden US-Dollar im Jahr 2034 wachsen, bei einer durchschnittlichen jährlichen Wachstumsrate von 6,1 % im Prognosezeitraum. Der asiatisch-pazifische Raum dominierte den Metallrecyclingmarkt mit einem Marktanteil von 47,21 % im Jahr 2025.

Der Metallrecyclingmarkt umfasst die Sammlung, Sortierung, Verarbeitung und Wiederverwendung von Eisen- und Nichteisenmetallschrott, der aus Altprodukten, Industrieabfällen, Bauschutt, Fahrzeugen, Verpackungen, Elektrogeräten, Maschinen und anderen metallhaltigen Quellen entsteht.

Der Weltmarkt wächst aufgrund der steigenden Nachfrage nach kohlenstoffarmen Sekundärmetallen in den Bereichen Bauwesen, Automobilindustrie,Verpackung, Elektrik und Elektronik sowie industrielle Anwendungen. Das Wachstum wird auch durch die zunehmende Stahlproduktion auf Schrottbasis, die starke Nachfrage nach Aluminium- und Kupferrecycling, die Ausweitung der Kreislaufwirtschaftspolitik und die Bemühungen der Hersteller, die Abhängigkeit von der Gewinnung von Neuerz zu verringern und die CO2-Emissionen zu senken, unterstützt.

Zu den wichtigsten Marktteilnehmern zählen Sims Limited, Radius Recycling, Inc., European Metal Recycling Ltd., Aurubis AG und Nucor Corporation.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

METALLRECYCLING-MARKTRENDS

Verlagerung hin zur schrottbasierten Stahlerzeugung und Kreislauffertigung zur Gestaltung des Marktwachstums

Ein wichtiger Trend auf dem Weltmarkt ist der Wandel von der konventionellen Abfallverwertung hin zu kreislauforientierten Produktionssystemen. Stahlhersteller, Aluminiumproduzenten, Automobilunternehmen, Verpackungshersteller und Hersteller von Elektrogeräten verwenden zunehmend recycelte Metalle, um die Energieintensität zu reduzieren und die Rohstoffsicherheit zu verbessern. Besonders stark ist dieser Trend im Stahlsektor, wo die Produktion von Elektrolichtbogenöfen auf Schrottbasis immer wichtiger wird, da Unternehmen nach kohlenstoffärmeren Alternativen zur Stahlherstellung auf Erzbasis suchen. USGS gibt an, dass Eisen- und Stahlschrott zusammen mit Roheisen und direkt reduziertem Eisen zur Herstellung von Stahlprodukten für die Bau-, Container-, Maschinen-, Öl- und Gas-, Transport-, Haushaltsgeräte- und andere Industriezweige verwendet wird.

Gleichzeitig gewinnt das Nichteisen-Recycling aufgrund der steigenden Nachfrage nach Aluminium und Kupfer in Leichtfahrzeugen, Elektrosystemen, Verpackungen, Gebäuden, erneuerbaren Energien und Elektronik an strategischer Bedeutung.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Nachfrage nach kohlenstoffarmen Sekundärmetallen in allen Endverbrauchsindustrien soll das Marktwachstum vorantreiben

Einer der stärksten Treiber für das Wachstum des Metallrecyclingmarktes ist die zunehmende Verwendung von recyceltem Stahl, Aluminium, Kupfer, Blei, Zink und anderen industriellen Nichteisenmetallen in der Bau-, Automobil-, Verpackungs-, Elektro- und Elektronikindustrie sowie in der industriellen Endverbrauchsindustrie. Recycelte Metalle tragen dazu bei, die Abhängigkeit von der Gewinnung von Neuerz zu verringern und unterstützen Hersteller dabei, Nachhaltigkeits-, Kreislaufwirtschafts- und CO2-Reduktionsziele zu erreichen. Dies ist besonders wichtig für Stahl und Aluminium, wo der Einsatz von Sekundärmetallen den Energieverbrauch im Vergleich zur Primärproduktion deutlich senken kann.

Dieser Treiber wird durch die Ausweitung der schrottintensiven Stahlproduktion und die steigende Nachfrage nach recyceltem Aluminium und Aluminium weiter unterstütztKupfer. Eisenschrott bleibt weltweit der größte recycelte Metallstrom, während Aluminium und Kupfer aufgrund ihrer höheren Stückpreise und ihrer breiten nachgelagerten Verwendung erheblich zum Marktwert beitragen. Aluminiumrecycling unterstützt Getränkedosen, Autoteile, Bauprodukte und Konsumgüter, während Kupferrecycling Kabel, Energieübertragung, Elektronik, Elektrogeräte und Gebäudesysteme unterstützt.

MARKTBEGRENZUNGEN

Schwankungen in der Schrottqualität, Kontamination und informelle Sammelnetzwerke schränken das Marktwachstum ein

Ein großes Markthindernis ist die schwankende Qualität des Altmetalls. Zu den Schrottströmen gehören häufig gemischte Legierungen, Beschichtungen, Kunststoffe, Gummi, Öle, Farben, Isolierungen und andere Verunreinigungen, was die Sortier- und Verarbeitungskosten erhöht. Dieses Problem ist besonders wichtig beim Nichteisen-Recycling, wo sich die Metallreinheit direkt auf die Preisgestaltung, die Rückgewinnungsausbeute und die nachgelagerte Verwendbarkeit auswirkt. Schlecht sortierter Schrott kann den Wert des zurückgewonnenen Metalls verringern und seine Verwendung in hochwertigen Endverbrauchsindustrien einschränken.

Auch die Sammelinfrastruktur ist in den einzelnen Regionen weiterhin uneinheitlich. Entwickelte Märkte wie Europa, Nordamerika, Japan und Südkorea verfügen über ausgereifte Schrottsammel- und -verarbeitungssysteme. Im Gegensatz dazu sind viele Schwellenländer immer noch auf informelle Sammelnetzwerke und ein geringeres Maß an automatisierter Sortierung angewiesen. Dadurch wird die Versorgung mit sauberem, rückverfolgbarem und spezifikationsgerechtem Schrott eingeschränkt, wodurch der Wert der verfügbaren Altmetallprodukte verringert wird.

MARKTCHANCEN

Ausbau der EAF-Stahlerzeugung, des städtischen Bergbaus und der Nachfrage nach recycelten Inhalten zur Schaffung von Wachstumschancen

Eine große Marktchance ist die Ausweitung der Stahlerzeugung in Elektrolichtbogenöfen, die stark auf Eisenschrott angewiesen ist. Da Stahlproduzenten auf emissionsärmere Produktionsmethoden umsteigen, wird erwartet, dass die Nachfrage nach sauberem, qualitativ hochwertigem Stahlschrott steigt. Dies schafft Möglichkeiten für Schrottverarbeiter, Zerkleinerer, Sortierer und Recycler, die den Stahlherstellern konsistentes Material liefern können.

Eine weitere wichtige Chance liegt im städtischen Bergbau und der Rückgewinnung von Nichteisenmetallen aus Fahrzeugen, Gebäuden, elektrischer Infrastruktur, Industrieanlagen und Elektronikschrott. Die Rückgewinnung von Kupfer und Aluminium ist besonders attraktiv, da beide Metalle einen hohen Wert haben und in den Bereichen Elektrifizierung, erneuerbare Energien, Bauwesen, Transport und Verpackung stark nachgefragt werden. Die International Copper Association bezeichnet in Endverbrauchsbeständen enthaltenes Kupfer als „städtische Mine“ und weist auf das langfristige Erholungspotenzial bereits genutzter Produkte hin.

HERAUSFORDERUNGEN DES MARKTES

Preisvolatilität, Handelsbeschränkungen und steigende Verarbeitungskosten stellen eine Herausforderung für das Marktwachstum dar

Eine große Herausforderung für den Markt ist die Volatilität der Schrottpreise. Die Preise für Eisen- und Nichteisenschrott sind eng mit den globalen Märkten für Stahl, Aluminium, Kupfer, Zink, Nickel und Energie verknüpft. Wenn die Primärmetallpreise sinken oder die Industrienachfrage nachlässt, können die Schrottpreise schnell sinken, was sich auf die Margen und Lagerbestände der Recycler auswirkt. Dies führt insbesondere bei Unternehmen mit großen Schrottbeständen zu finanziellem Druck.

Auch Handelsbeschränkungen und Exportkontrollen sorgen für Marktunsicherheit. Mehrere Länder betrachten Schrott zunehmend als strategischen heimischen Rohstoff für grünen Stahl, die Aluminiumproduktion und die industrielle Dekarbonisierung. Dies kann zwar inländische Recyclinginvestitionen fördern, aber auch die weltweiten Schrottströme stören und regionale Preisunterschiede verursachen. Gleichzeitig sind Recyclingbetriebe mit höheren Kosten im Zusammenhang mit Arbeitsaufwand, Energie, Umweltverträglichkeit und Investitionen in fortschrittliche Sortiertechnologie konfrontiert.

TRENDS IN FORSCHUNG UND ENTWICKLUNG (F&E).

Die Forschung und Entwicklung auf dem Weltmarkt konzentriert sich zunehmend auf fortschrittliche Sortierung, sensorbasierte Trennung, Robotik, künstliche Intelligenz und verbesserte Reinigungstechnologien. Diese Innovationen helfen Recyclern dabei, verschiedene Legierungen zu identifizieren, Eisen- und Nichteisenmetalle effizienter zu trennen und die Rückgewinnungsraten aus komplexen Schrottströmen zu verbessern, darunter Autoschredderrückstände, gemischte Industrieschrotte, Elektroschrott und Altgeräte.

Die Innovation bewegt sich auch in Richtung geschlossener Recyclingsysteme, insbesondere in derAluminium, Automobil-, Verpackungs- und Elektronikindustrie. Hersteller arbeiten zunehmend daran, hochwertige Prozessabfälle und Post-Consumer-Abfälle zur Wiederverwendung in ähnlichen Endverbrauchsindustrien zurückzugewinnen. Dies unterstützt die Kreislaufwirtschaft und hilft nachgelagerten Kunden, den Recyclinganteil zu erhöhen und gleichzeitig die Materialleistung aufrechtzuerhalten.

SEGMENTIERUNGSANALYSE

Nach Metalltyp

Eisenmetalle dominieren aufgrund des großen Stahlschrotts und des starken Verbrauchs im Baugewerbe, im Transportwesen und im Maschinenbau

Basierend auf der Metallart wird der Markt in Eisenmetalle und Nichteisenmetalle unterteilt.

Das Segment Eisenmetalle hält den dominierenden Marktanteil beim Metallrecycling. Seine Dominanz wird hauptsächlich durch die große Menge an Eisen- und Stahlschrott gestützt, die aus der Bau-, Automobil-, Maschinen-, Geräte-, Container- und Industrieausrüstung stammt. USGS gibt an, dass Eisen- und Stahlschrott zur Herstellung von Stahlprodukten für die Geräte-, Bau-, Behälter-, Maschinen-, Öl- und Gas-, Transport- und andere Verbraucherindustrie verwendet wird.

Das Segment Nichteisenmetalle macht mit einer durchschnittlichen jährlichen Wachstumsrate von 5,8 % im Prognosezeitraum einen erheblichen Anteil aus. Aluminium und Kupfer sind die Hauptlieferanten, gestützt durch die Nachfrage aus der Verpackungs-, Bau-, Automobil-, Elektrosystem-, Elektronik- und industriellen Endverbrauchsindustrie.

Nach Endverbrauchsindustrie

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Der Bau- und Konstruktionsbereich ist aufgrund der hohen Verwendung von recyceltem Stahl, Aluminium, Kupfer und Zink in Infrastruktur- und Gebäudesystemen führend

Basierend auf der Endverbrauchsindustrie ist der Markt in Bauwesen, Automobil, Elektrik und Elektronik, Verpackung und andere unterteilt.

Das Bau- und Konstruktionssegment hält den führenden Anteil am Weltmarkt. Die Dominanz wird durch die umfangreiche Verwendung von recyceltem Stahl in Strukturrahmen, Bewehrungsstäben, Brücken und Infrastruktur sowie durch recyceltes Aluminium und Kupfer in Fenstern, Fassaden, Leitungen, Sanitäranlagen, Dächern und HVAC-Systemen unterstützt. Die Daten von Worldsteel und USGS weisen beide auf den starken Zusammenhang zwischen Stahlverbrauch und baubezogenen Anwendungen hin.

Aufgrund des Recyclings von Altfahrzeugen, Stahlkarosserien, Aluminiumkomponenten, Kupferkabeln, Blei-Säure-Batterien und anderen Metallteilen hat das Automobilsegment einen erheblichen Anteil.

Das Wachstum im Verpackungssegment wird hauptsächlich durch Aluminium- und Stahldosen, Verschlüsse, Behälter sowie Lebensmittel- und Getränkeverpackungen getragen. Es wird erwartet, dass das Segment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 5,1 % wächst.

Das Segment „Andere“ umfasst Industriemaschinen, Geräte, Öl- und Gasausrüstung, Schiffbau, Schienenverkehr und Konsumgüter.

REGIONALER AUSBLICK AUF DEN METALLRECYCLINGMARKT

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Metal Recycling Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hält den dominierenden Anteil am Weltmarkt. Die Region ist aufgrund ihrer großen Stahlproduktionsbasis, des expandierenden Fertigungssektors, der starken Bautätigkeit, der wachsenden Automobilproduktion und der zunehmenden Verwendung von Aluminium und Kupfer in Elektro-, Verpackungs- und Industrieanwendungen führend. China bleibt der größte Beitragszahler, unterstützt durch seine große Stahl-, Aluminium-, Bau-, Automobil- und Elektronikindustrie.

Chinas Metallrecyclingmarkt

Der chinesische Markt ist einer der größten Märkte weltweit, mit einem Umsatz von 96,3 Milliarden US-Dollar im Jahr 2025, was etwa 25,0 % des weltweiten Umsatzes entspricht.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nordamerika

Nordamerika hatte einen erheblichen Anteil am Weltmarkt. Die Region verfügt über ein ausgereiftes Schrottrecycling-Ökosystem, ein starkes Automobilrecycling, große Bau- und Industrieschrottströme sowie eine etablierte Infrastruktur für das Recycling von Aluminiumdosen und Stahl. USGS gibt an, dass Eisen- und Stahlschrott ein wichtiger Rohstoff in der US-amerikanischen Stahlindustrie ist und in Produkten im Baugewerbe, in Containern, Maschinen usw. verwendet wird.Öl und Gas, Transport und Geräte.

US-amerikanischer Metallrecyclingmarkt

Im Jahr 2025 wurde der US-Markt auf 62,4 Milliarden US-Dollar geschätzt, was vor allem auf die starke Nachfrage aus dem Industriesektor zurückzuführen ist. Auf die USA entfallen rund 16,2 % des weltweiten Marktumsatzes.

Europa

Europa verzeichnet im Prognosezeitraum ein deutliches Wachstum. Die Region bleibt aufgrund ihrer ausgereiften Recycling-Infrastruktur, der Kreislaufwirtschaftspolitik, der starken Automobil- und Bauindustrie sowie der fortschrittlichen Schrottsortierungs- und -verwertungssysteme wichtig. Europa profitiert auch von starken Recyclingnetzwerken für Aluminium, Kupfer und Stahl, unterstützt durch den regulatorischen Druck, Abfall zu reduzieren und den Einsatz von Sekundärrohstoffen zu erhöhen.

Deutschland Metallrecyclingmarkt

Der deutsche Markt hatte im Jahr 2025 einen Wert von rund 22,6 Milliarden US-Dollar, was etwa 5,9 % des weltweiten Marktumsatzes entspricht.

Britischer Metallrecyclingmarkt

Der britische Markt hatte im Jahr 2025 einen Wert von rund 11,9 Milliarden US-Dollar, was etwa 3,1 % des weltweiten Marktumsatzes entspricht.

Lateinamerika

Das Wachstum der Region Lateinamerika wird durch die Nachfrage nach Stahl, Aluminium, Kupfer, Automobil, Verpackung und baubezogenem Recycling unterstützt. Brasilien und Mexiko sind aufgrund ihrer relativ größeren Industriebasis, Automobilproduktion, Bautätigkeit und Schrottverarbeitungsnetzwerke die führenden Märkte.

Brasilien-Markt für Metallrecycling

Der brasilianische Markt hatte im Jahr 2025 einen Wert von rund 8,5 Milliarden US-Dollar, was etwa 2,2 % des weltweiten Marktumsatzes entspricht.

Naher Osten und Afrika

Das Wachstum der Region Naher Osten und Afrika wird durch Bau, Infrastruktur, Energie, Industrieausrüstung und die wachsende Nachfrage nach Stahl und Aluminium unterstützt. Die GCC-Länder sind aufgrund von Infrastrukturinvestitionen, industrieller Diversifizierung sowie Aluminium- und Stahlaktivitäten führend auf dem regionalen Markt, während Südafrika nach wie vor ein wichtiger Recyclingmarkt in Afrika ist.

GCC-Metallrecyclingmarkt

Der GCC-Markt wurde im Jahr 2025 auf rund 10,6 Milliarden US-Dollar geschätzt, was etwa 2,8 % des weltweiten Marktumsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Wichtige Akteure stärken Netzwerke zur Schrottverarbeitung, eine kohlenstoffarme Metallproduktion und zirkuläre Lieferketten, um ihre Marktpositionen zu verteidigen

Die Wettbewerbsintensität auf dem Weltmarkt wird durch den Umfang der Schrottbeschaffung, die Sammelnetze, die Verarbeitungskapazität, die Sortiertechnologie, die Integration nachgelagerter Stahl- und Nichteisenmetalle sowie die Fähigkeit zur Bereitstellung sauberer Sekundärrohstoffe bestimmt. Die Marktführerschaft ist zunehmend an Unternehmen gebunden, die große Schrottmengen sichern, die Rückgewinnungsausbeute verbessern, in fortschrittliche Trenntechnologien investieren und die Versorgung mit recyceltem Metall mit der Nachfrage nach kohlenstoffarmem Stahl, Aluminium, Kupfer und industrieller Fertigung in Einklang bringen können.

LISTE DER WICHTIGSTEN METALLRECYCLINGUNTERNEHMEN, DIE IM BERICHT PROFILIERT WERDEN

- Sims Limited (Australien)

- Radius Recycling, Inc. (USA)

- European Metal Recycling Ltd. (Großbritannien)

- Aurubis AG(Deutschland)

- Nucor Corporation (USA)

- Kommerzielles Metallunternehmen(UNS.)

- ArcelorMittal S.A. (Luxemburg)

- Tata Steel Limited(Indien)

- Kuusakoski Group Oy (Finnland)

- DOWA Holdings Co., Ltd. (Japan)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2026:Tata Steel hat seine erste auf Schrott basierende Elektrolichtbogenofenanlage im Hi-Tech Valley, Ludhiana, Indien, eingeweiht. Die Anlage ist darauf ausgelegt, 100 % Stahlschrott zu verwenden und CO₂-Emissionen von weniger als 0,3 pro Tonne Stahl zu erreichen, was die Position des Unternehmens in der kohlenstoffarmen und zirkulären Stahlproduktion stärkt.

- Dezember 2025:Radius Recycling berichtete in seinem Nachhaltigkeitsbericht 2024, dass das Unternehmen 4,9 Millionen Tonnen Eisen- und Nichteisenmetalle recycelt und 509.000 Tonnen kohlenstoffarme fertige Stahlprodukte verkauft hat, was sein integriertes Recycling- und Stahlherstellungsmodell stärkt.

BERICHTSBEREICH

Der globale Marktbericht für Metallrecycling bietet eine detaillierte Analyse des Marktes. Es konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Typ und Endverbrauchsindustrie. Darüber hinaus bietet es Einblicke in den Markt und aktuelle Branchentrends und beleuchtet wichtige Entwicklungen. Zusätzlich zu den oben genannten Faktoren deckt der Bericht auch mehrere Faktoren ab, die zum Marktwachstum beitragen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Einheit | Wert (Milliarden USD) |

| Wachstumsrate | CAGR von 6,1 % von 2026 bis 2034 |

| Segmentierung | Nach Metalltyp, nach Endverbrauchsindustrie und nach Region |

| Nach Metalltyp |

|

| Nach Endverbrauchsindustrie |

|

| Nach Region |

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 384,7 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich 653,4 Milliarden US-Dollar erreichen wird.

Mit einer CAGR von 6,1 % wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 ein stetiges Wachstum aufweist.

Das Bau- und Konstruktionssegment ist im Prognosezeitraum marktführend.

Der asiatisch-pazifische Raum hatte im Jahr 2025 den höchsten Marktanteil.

Es wird erwartet, dass die steigende Nachfrage nach kohlenstoffarmen Sekundärmetallen in allen Endverbrauchsindustrien das Marktwachstum vorantreiben wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf