Marktgröße, Anteil und Branchenanalyse für militärische Avionik der nächsten Generation, nach Komponente (Hardware, Software und Dienste), nach Avioniksystemtyp (Flugsteuerungs- und Managementsysteme, Navigationssysteme, Kommunikationssysteme, Überwachungs- und Aufklärungssysteme und andere), nach Technologiearchitektur (Federated Avionik-Architektur, Edge Computing in der Avionik, MOSA und andere), nach Betriebsfähigkeit (netzwerkzentrierte Kriegsavionik, Multi-Domain-Operationsintegration und andere), Nach Installationstyp (Line Fit-, Retrofit- und Mid-Life-Upgrade-Programme), nach Plattform

Marktgröße und Zukunftsaussichten für militärische Avionik der nächsten Generation

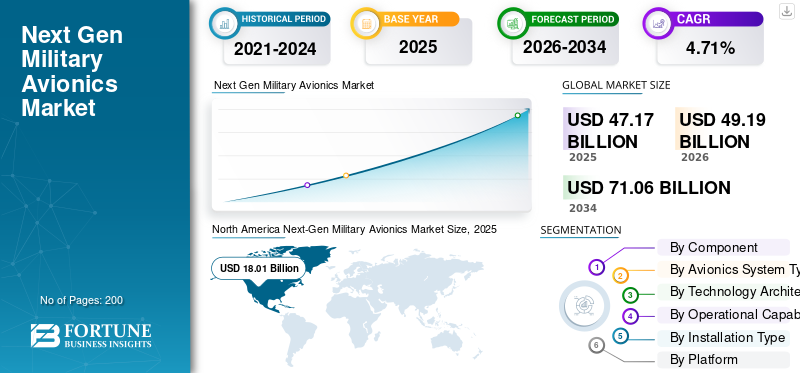

Die Größe des Marktes für militärische Avionik der nächsten Generation wurde im Jahr 2025 auf 47,17 Milliarden US-Dollar geschätzt. Der Markt soll von 49,19 Milliarden US-Dollar im Jahr 2026 auf 71,06 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 4,71 % aufweisen.Nordamerika dominierte den Markt für militärische Avionik der nächsten Generation mit einem Marktanteil von 38,18 % im Jahr 2025.

Der Markt umfasst das digitale Gehirn und Nervensystem von Militärflugzeugen und UAS-Missionscomputern, Cockpit/HMI, Kommunikation/Datenverbindungen, Navigation, Sensoren/Radar, EW-Suiten, Situationsbewusstsein und die Software/Integration, die diese für Kampfeinsätze zusammenführt, die sowohl als Line-Fit auf neuen Plattformen als auch als Nachrüstung/MLU-Upgrades zur Erweiterung der Flottenrelevanz verkauft werden. Es wird zunehmend durch offene, modulare Architekturen definiert, die es Betreibern ermöglichen, Funktionen schneller auszutauschen und eine Anbieterbindung zu vermeiden.

Das Marktwachstum wird durch hochbedrohliche, vernetzte Kriege (EW + umkämpfte Kommunikation), schnellere Technologieaktualisierungszyklen und die Notwendigkeit, Computer/KI an die Spitze zu bringen, vorangetriebenSensorfusion, Autonomie und Missionsneuaufgaben, während die Avionik durch MOSA-gesteuerte Akquisition cyber-resilient und aktualisierbar bleibt.

Zu den wichtigsten Akteuren auf dem Markt gehören Collins Aerospace (RTX), L3Harris, BAE Systems plc, Thales Group und Leonardo S.p.A. Diese Akteure konzentrieren sich auf die Skalierung MOSA-konformer Avionik, um Upgrades schneller und für Drittanbieter geeignet zu machen. Sie treiben die plattformunabhängige Flugzeugmissionierung und MOSA-fähige Integration voran und übernehmen fortschrittliche EW/Gegenmaßnahmen und robuste Elektronik, um den Wettbewerb auf dem Markt aufrechtzuerhalten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für militärische Avionik der nächsten Generation

Wachsendes Modernisierungsprogramm und digitales Engineering sind der wichtigste Markttrend

Der Markt verlagert sich hin zu kontinuierlichen Modernisierungsprogrammen wie blockweise aktualisierten Missions-Apps, offenen Schnittstellen und mehr Rechenleistung, die für Fusion und Autonomie an den Rand gedrängt wird. Die Programme wechseln auch zu digitalen Engineering-/Digital-Twin-Workflows, um Upgrade-Zyklen zu verkürzen (Simulation vor dem Flugtest, Reduzierung des Regressionsrisikos und schnellere Zertifizierungsnachweise). Dies erhöht direkt die Ausgaben für Software, Integration, Testautomatisierung und Cyber-Hardening.

OEMs investieren in offene Ökosysteme (Apps von Drittanbietern, modulares Mission Computing, skalierbare Display-/Netzwerk-Stacks), um Geschwindigkeit und Leistung zu steigern. Die MOSA-Leitlinien des DoD formalisieren diese Richtung und drängen Käufer, Portabilität und Modularität in Verträgen zu fordern.

Beispielsweise gab NIAR im Februar 2026 eine von der USAF gesponserte Kooperationsvereinbarung für digitales Engineering im Wert von 100 Millionen US-Dollar bekannt, um die Wartung/Modifikation älterer Plattformen zu unterstützen und die Entwicklung von Flugzeugen fortzusetzenDigitale Zwillinge(z. B. F-16, B-1), was den Übergang zu Digital-First-Upgrade-Pipelines verstärkt.

Marktdynamik

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Budgets, die in softwaredefinierte, MOSA-fähige Missionssysteme fließen, treiben das Marktwachstum voran

Das Wachstum des Marktes für militärische Avionik der nächsten Generation wird durch steigende Verteidigungsausgaben für softwaredefinierte, MOSA-fähige Missionssysteme vorangetrieben. Streitkräfte benötigen Flugzeuge, die in umstrittenen elektromagnetischen Umgebungen operieren, Daten sicher austauschen und Eingaben von mehreren kombinieren könnenSensorenund akzeptieren Sie schnellere Upgrades, ohne auf den vollständigen Austausch der Flugzeugzelle warten zu müssen. Es besteht eine wachsende Nachfrage im Bereich der Flottenerhaltung, bei der Betreiber ältere Flugzeuge mit neuen Missionscomputern, Displays, Datenverbindungen und elektronischen Kriegsführungssystemen modernisieren, um sie länger kampfrelevant zu halten. MOSA verändert auch das Kaufverhalten, da Militärs zunehmend wiederholbare Upgrade-Blöcke finanzieren, die auf offener Architektur, modularem Computing und Software-Integration basieren, anstatt feste, geschlossene Hardware nur einmal zu kaufen. Das Verteidigungsministerium positioniert MOSA offiziell als eine Strategie zur Verbesserung der bezahlbaren Beschaffung und Aufrechterhaltung über den gesamten Lebenszyklus, während die Luftwaffendoktrin der NATO und der USA weiterhin den Schwerpunkt auf die Widerstandsfähigkeit gegen elektromagnetische Kriegsführung und Einsätze unter umstrittenen Spektrumsbedingungen legt.

- Beispielsweise gab Curtiss-Wright im Februar 2026 bekannt, dass es von Boeing ausgewählt wurde, MOSA-ausgerichtete Missionscomputer für das USAF C-17 Flight Deck Obsoleszenz- und Technology Refresh-Programm zu liefern.

MARKTBEGRENZUNGEN

Integrations-/Zertifizierungskonflikte, Lieferketten- und Programmplanungsrisiken behindern die Marktexpansion

Die Modernisierung der Avionik wird durch Integrationsrisiken (alte Verkabelung, EMI/EMV, Sicherheitsfälle), Flugsteuerungssysteme und Testkapazität sowie Zertifizierungs-Gates verlangsamt, insbesondere bei Upgrades in Missionscomputern, EW und neuen Radarmodi. Systeme der nächsten Generation sind auch auf eingeschränkte Artikel angewiesen (High-End-Prozessoren, FPGA/SoC, GaN-AESA-Module), sodass Anbieter oft mit langen Vorlaufzeiten, Neudesigns und Abwanderung durch Obsoleszenz konfrontiert sind.

Eine weitere Hemmschwelle für den Markt ist die starke Abhängigkeit von großen Verteidigungsprogrammen. Wenn sich eine große Plattform verzögert, breiten sich die Auswirkungen auf die Lieferkette und die Partnerländer aus und führen zu Lieferverzögerungen, Neukonstruktionsarbeiten und Rückständen bei der Nachrüstung. In vielen Fällen wird die Komplexität der Modernisierung selbst zu einem Hauptgrund für langsamere Lieferungen und steigende Kosten.

MARKTCHANCEN

Radar/EW-Aktualisierungswelle und aufrüstbare Architekturen, die in globale Flotten exportiert werden, schaffen erhebliche Marktchancen

Eine herausragende Marktchance sind die installierten Basiskampfflugzeuge, Transportflugzeuge und Drehflügler, die jahrzehntelang im Einsatz bleiben werden und eine Aktualisierung des AESA-Radars, EW-Upgrades, sichere Datenverbindungen und Missionsberechnung erfordern. Diese Arbeitspakete sind esAvionik-schwer vom Design her. Europas hohes Einsatztempo und Aufrüstungszyklus wandeln sich in konkrete Produktionsaufträge für Radare und Missionssysteme um und schaffen eine mehrjährige Nachfrage nicht nur nach Radargeräten, sondern auch nach Energie, Kühlung, Verarbeitung, Integrationslaboren und Missionssoftware.

Beispielsweise kündigte das britische Unternehmen DE&S im Januar 2026 einen Vertrag über 441,5 Millionen US-Dollar zur Herstellung/Lieferung von 40 ECRS Mk2 AESA-Radargeräten für RAF-Taifune an, der ausdrücklich als große Leistungssteigerung mit langfristiger Integrationsarbeit konzipiert war.

HERAUSFORDERUNGEN DES MARKTES

Cyber-Compliance, KI-Governance und vertrauenswürdige Autonomie in der sicherheitskritischen Avionik können das Marktwachstum behindern

Die Avionik entwickelt sich zu einem Cyber-Schlachtfeld, da offene Architekturen und vernetzte Missionssysteme die Angriffsfläche vergrößern. Daher müssen Primärunternehmen und ihre Unterebenen die Entwicklung, Lieferkette und Compliance sicherstellen, was oft mit erheblichen Kosten verbunden ist, insbesondere für kleinere Lieferanten. Ebenso fordern Käufer mehr KI am Edge (Fusion, Targeting-Unterstützung, Autonomie). Luftfahrttaugliche Systeme müssen jedoch Anforderungen an Sicherheit, Testbarkeit, Erklärbarkeit und Betriebsgenehmigung erfüllen, die langsamer sind als kommerzielle KI-Zyklen. Um sich auf diese Probleme zu konzentrieren und gleichzeitig die Aktualisierungshäufigkeit schnell zu halten, muss die moderne Avionik schnell eingesetzt werden, ohne die Lufttüchtigkeit, Interoperabilität oder Geheimhaltung zu beeinträchtigenSicherheitGrenzen. Die Regierungspolitik drängt derzeit ausdrücklich auf eine schnellere KI-Einführung, was die Messlatte dafür, wie schnell Zulieferer zuverlässige KI-gestützte Missionsfunktionen industrialisieren müssen, höher legt.

SEGMENTIERUNGSANALYSE

Nach Komponente

Das Softwaresegment wächst aufgrund von MOSA und Block-Upgrades und macht die Avionik zu einem kontinuierlichen Release-Modell

Der Markt ist nach Komponenten in Hardware, Software und Dienstleistungen unterteilt.

Es wird geschätzt, dass das Softwaresegment im Prognosezeitraum 2026–2034 mit einer höchsten CAGR von 6,73 % am schnellsten wächst. Die Software beschleunigt sich, da die Bediener zu häufigen Leistungseinbußen übergehen (Missions-Apps, Sensorfusionsalgorithmen, EW-Bibliotheken, Cyber-Hardening und Datenlink-Wellenformen). Offene Schnittstellen reduzieren den Arbeitsaufwand von Grund auf, daher katalysieren Budgetverlagerungen hin zu neuen Funktionen und eine schnelle Re-Zertifizierung statt einmaliger, maßgeschneiderter Builds das Segmentwachstum.

Das Hardware-Segment hat im Jahr 2025 mit einem Marktanteil von 67,64 % den größten Marktanteil bei der militärischen Avionik der nächsten Generation und wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 4,00 % verzeichnen.

Nach Avioniksystemtyp

Das Segment Mission Systems wächst aufgrund des Battle-Brain-Fokus von Sensor Fusion und Open Computing am schnellsten

Der Markt ist nach Avioniksystemtyp unterteilt in Flugsteuerungs- und Managementsysteme, Navigationssysteme, Kommunikationssysteme, Überwachungs- und Aufklärungssysteme, Radarsysteme, elektronische Kriegsführungssysteme, Missionssysteme und andere.

Es wird geschätzt, dass das Segment Missionssysteme im Prognosezeitraum mit einer höchsten CAGR von 6,36 % am schnellsten wächst. Dieses Wachstum ist auf die modernen Upgrades zurückzuführen, beginnend mit Mission Computing und Middleware (OMS/MOSA-Stacks), die eine schnellere Einführung neuer Sensoren, neuer EW-Techniken und neuer Datenverbindungsfunktionen ermöglichen

Das Segment Radarsysteme hatte im Jahr 2025 mit einem Marktanteil von 18,60 % den größten Marktanteil und wurde im Prognosezeitraum auf eine CAGR von 4,28 % geschätzt.

Von Technologiearchitektur

Die in KI eingebettete Avionik wächst aufgrund der Nachfrage nach schnellerer Zielerkennung und Sensorpriorisierung

Der Markt ist nach Technologiearchitektur unterteilt in föderierte Avionikarchitektur,Edge-Computingin Avionik, KI-eingebetteter Avionik, Cloud-verbundener Avionik, MOSA (Modular Open Systems Approach), digitalen Zwillingssystemen und anderen.

Es wird geschätzt, dass das Segment der KI-eingebetteten Avionik im Prognosezeitraum mit einer höchsten CAGR von 6,58 % am schnellsten wächst. Die KI am Rande expandiert schnell, da die Streitkräfte eine schnellere Zielerkennung, Sensorpriorisierung, Bedrohungswarnung und Autonomiefunktionen fordern, die die Arbeitsbelastung des Piloten verringern und die Überlebensfähigkeit verbessern. Da der Rechenspielraum bei Missionscomputern zunimmt, fordern Käufer eine sofortige betriebliche Amortisation. KI-gestützte Fusion und schnellere Entscheidungen ermöglichen dies, ohne auf völlig neue Flugzeugflotten warten zu müssen.

Das MOSA-Segment (Modular Open Systems Approach) hatte im Jahr 2025 mit einem Marktanteil von 22,14 % den größten Marktanteil und wird im Prognosezeitraum voraussichtlich eine CAGR von 5,90 % verzeichnen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach betrieblicher Leistungsfähigkeit

Die MDO-Integration boomt aufgrund domänenübergreifender Kill Chains und gemeinsamer C2-Beschleunigung

Der Markt ist nach Einsatzfähigkeit in netzwerkzentrierte Kriegsavionik, Multi-Domain-Operationsintegration, Schwarmkoordinationssystem, autonome Navigation und Stealth-optimierte Avionik unterteilt.

Es wird geschätzt, dass das Segment der Multi-Domain-Operations-Integration im Prognosezeitraum mit einer höchsten CAGR von 6,11 % am schnellsten wächst. Die MDO-Integration weitet sich schnell aus, da das Militär der Verbindung von Luftressourcen mit Weltraum-, Cyber-, See- und Bodenbränden zu zeitkritischen Tötungsketten Priorität einräumt. Diese Fähigkeit erzwingt Upgrades zwischen Missionscomputern, Gateways, Datenverbindungen und softwaredefinierter Interoperabilität, was zu einer steigenden Nachfrage führt.

Das Segment der netzwerkzentrierten Kriegsführungsavionik hatte im Jahr 2025 mit einem Marktanteil von 32,26 % den größten Marktanteil und dürfte im Prognosezeitraum eine durchschnittliche jährliche Wachstumsrate (CAGR) von 3,70 % aufweisen.

Nach Installationstyp

Mid-Life-Upgrade-Programme nehmen zu, da die Erweiterung bestehender Flotten den kostengünstigsten Weg zur kurzfristigen Leistungsfähigkeit bietet

Der Markt ist nach Installationstyp in Line-Fit- (OEM-), Retrofit- und Mid-Life-Upgrade-Programme unterteilt

Es wird geschätzt, dass das Segment der Mid-Life-Upgrade-Programme im Prognosezeitraum mit einer höchsten CAGR von 6,00 % am schnellsten wächst. Das Wachstum ist darauf zurückzuführen, dass die meisten Luftstreitkräfte über große Legacy-Flotten mit verbleibender struktureller Lebensdauer verfügen und Avionik-Upgrades große Leistungsfähigkeit pro Dollar bieten, ohne dass völlig neue Flugzeugzellen gekauft werden müssen. Diese Programme bündeln mehrere Subsysteme gleichzeitig (Radar, EW, Kommunikation, Missionscomputer, Cockpit), sodass sie den größten integrierten Vertragswert erfassen.

Das Line-Fit-Segment (OEM) hatte im Jahr 2025 mit einem Marktanteil von 40,76 % den größten Marktanteil und wird im Prognosezeitraum voraussichtlich eine CAGR von 3,50 % verzeichnen.

Nach Plattform

eVTOL ist das am schnellsten wachsende Segment, da Missionskonzepte von Prototypenexperimenten bis hin zu frühen Einsätzen Fortschritte machen

Der Markt ist nach Plattform unterteilt in Starrflügelflugzeuge, Drehflügelflugzeuge, unbemannte Flugsysteme (UAS), militärische eVTOL und weltraumgestützte militärische Avionik.

Es wird geschätzt, dass das militärische eVTOL-Segment im Prognosezeitraum mit einer höchsten CAGR von 7,86 % am schnellsten wächst. Die Ausgaben für eVTOL steigen von einer kleinen Basis aus schnell an, da die Militärs neue Einsatzkonzepte für Logistik, ISR und taktische Mobilität mit geringerem operativen Fußabdruck erkunden. Der Avionik-Stack umfasst auch moderne digitale Funktionen wie Fly-by-Wire, autonomiefähige Navigation und fortschrittliche Kommunikation und hat daher einen hohen Wertanteil bei der Datenverarbeitung der nächsten Generation und der softwaredefinierten Steuerung.

Das Segment der Starrflügler hat im Jahr 2025 mit einem Marktanteil von 56,57 % den größten Marktanteil und wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 4,55 % verzeichnen.

Regionaler Ausblick auf den Markt für Militäravionik der nächsten Generation

Nach Regionen ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Lateinamerika unterteilt.

Nordamerika

North America Next-Gen Military Avionics Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2025 den dominierenden Anteil im Wert von 18,01 Milliarden US-Dollar und wird auch im Jahr 2026 mit einem Umsatzanteil von 18,60 Milliarden US-Dollar den Spitzenanteil behalten. Der nordamerikanische Markt verzeichnet ein erhebliches Wachstum, das durch die massive Modernisierung der US-Verteidigung, die Erweiterung der F-35-Flotte und die verstärkte KI-Integration angetrieben wird. Weitere treibende Faktoren sind die steigende Nachfrage nach Stealth-Geräten,Unbemannte Luftfahrzeuge (UAVs),und verbesserte Cybersicherheit, mit großen Investitionen aus den USA und Kanada in fortschrittliche Cockpit-, Sensor- und Kommunikationssysteme.

US-Markt für militärische Avionik der nächsten Generation

Basierend auf dem starken Beitrag Nordamerikas erreichte der US-Markt im Jahr 2025 ein Volumen von 17,30 Milliarden US-Dollar und wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 3,75 % aufweisen.

Europa

Europa dürfte im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 6,22 % am schnellsten wachsen. Im Jahr 2025 lag der Marktwert bei 10,67 Milliarden US-Dollar. Der europäische Markt verzeichnet ein erhebliches Wachstum, angetrieben durch dringende Erhöhungen des Verteidigungsbudgets, die Notwendigkeit, alternde Flotten zu modernisieren und die Integration von KI, elektronischer Kriegsführung (EW) und fortschrittlichen, sicheren Navigationssystemen.

Britischer Markt für Militäravionik der nächsten Generation

Der britische Markt wurde im Jahr 2025 auf 1,24 Milliarden US-Dollar geschätzt und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 4,25 % wachsen.

Russlands Markt für Militäravionik der nächsten Generation

Das Marktwachstum in Russland erreichte im Jahr 2025 2,51 Milliarden US-Dollar und wird im Prognosezeitraum voraussichtlich um 9,80 % wachsen.

Restlicher europäischer Markt für militärische Avionik der nächsten Generation

Der Markt für das übrige Europa wurde im Jahr 2025 auf 4,67 Milliarden US-Dollar geschätzt und wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 5,42 % wachsen.

Asien-Pazifik

Der asiatisch-pazifische Markt wurde im Jahr 2025 auf 13,01 Milliarden US-Dollar geschätzt und sichert sich die Position der zweitgrößten Region im Markt. Das Wachstum wird durch die rasche Modernisierung des Militärs, zunehmende geopolitische Spannungen und steigende Verteidigungsbudgets, insbesondere in China und Indien, vorangetrieben.

Chinas Markt für militärische Avionik der nächsten Generation

Der chinesische Markt wurde im Jahr 2025 auf 5,48 Milliarden US-Dollar geschätzt und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 5,33 % wachsen.

Indischer Markt für militärische Avionik der nächsten Generation

Der indische Markt erreichte im Jahr 2025 ein Volumen von 2,15 Milliarden US-Dollar und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,28 % wachsen.

Japans Markt für militärische Avionik der nächsten Generation

Der japanische Markt verzeichnete im Jahr 2025 einen Anteil von 1,68 Milliarden US-Dollar und wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 7,62 % wachsen.

Naher Osten, Afrika und Lateinamerika

Für die Regionen Lateinamerika sowie Naher Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum erwartet. Der lateinamerikanische Markt hatte einen Wert von 1,28 Milliarden US-Dollar und der Markt im Nahen Osten und Afrika erreichte im Jahr 2025 einen Wert von 4,20 Milliarden US-Dollar. Der Markt wächst schnell, angetrieben durch die Modernisierung der Verteidigung, geopolitische Spannungen und die zunehmende Einführung KI-gesteuerter, interoperabler Systeme. Zu den wichtigsten Wachstumstreibern gehören die Modernisierung alternder Flotten, eine erhöhte lokale Produktion und die Einführung fortschrittlicher Sensoren undelektronische KriegsführungSysteme.

Markt für militärische Avionik der nächsten Generation in den Golfstaaten

Der Markt der Golfstaaten erreichte im Jahr 2025 ein Volumen von 1,93 Milliarden US-Dollar und wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 4,87 % wachsen.

Markt für militärische Avionik der nächsten Generation in Brasilien

Der brasilianische Markt wurde im Jahr 2025 auf 0,41 Milliarden US-Dollar geschätzt und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 1,89 % wachsen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

MOSA-Modernisierungsverträge verlagern den Wettbewerb hin zu offenen, aufrüstbaren Mission Stacks

Der Marktwettbewerb wird von Unternehmen bestimmt, die Plug-and-Play-Avionikarchitekturen liefern können, wodurch zukünftige Upgrades kostengünstiger und schneller erfolgen. Collins Aerospace (RTX) drängt MOSA durch seine Mosarc-Familie über den H-60M MOSA-Avionik-Upgradepreis der US-Armee und positioniert es als wiederverwendbares Architekturspiel für alle Flotten. Boeings C-17-Cockpit-Refresh zieht neue Missionscomputer-Hardware (Curtiss-Wright) ein und signalisiert eine breitere Welle von Technologie-Refresh-Programmen, bei denen Zulieferer durch die Verringerung des Risikos von Obsoleszenz und die Verkürzung der Upgrade-Zyklen profitieren.

Zulieferer wetteifern auch darum, einen Großteil der Avionik-Wertschöpfungskette zu besitzen, etwa EW-Suiten, sichere Netzwerke, Mission Computing und Integrations-Toolchains, die in größeren Bereichen gebündelt werden. BAE erweitert seine Präsenz durch die Modernisierung der EW von Flugzeugen (z. B. EPAWSS-Produktions-/Installationspfade für F-15-Varianten) und sorgt so dafür, dass die Ausgaben für EW und Missionsüberlebensfähigkeit stabil bleiben.

Liste der wichtigsten Unternehmen auf dem Markt für militärische Avionik der nächsten Generation vorgestellt

- RTX Corporation(UNS.)

- Northrop Grumman Corporation(UNS.)

- BAE Systems plc (Großbritannien)

- Thales-Gruppe (Frankreich)

- Leonardo S.p.A.(Italien)

- Saab AB (Schweden)

- Elbit Systems Ltd.(Israel)

- Hensoldt AG(Deutschland)

- Bharat Electronics Limited (BEL) (Indien)

- Israel Aerospace Industries (IAI) (Israel)

- Mitsubishi Electric Corporation (Japan)

- Aselsan A.S. (Truthahn)

SCHLÜSSELENTWICKLUNG

- Februar 2026:Elbit liefert Helmanzeige- und Trackingsystem (HDTS) für die UH-60 Black Hawk-Flotte der israelischen Luftwaffe.

- Februar 2026:Collins Aerospace (RTX) demonstriert die Sidekick-Missionsautonomiesoftware im Flug auf der YFQ-42A CCA-Plattform von GA-ASI

- Februar 2026:Das israelische Verteidigungsministerium unterzeichnet mit Elbit einen Vertrag über rund 130 Millionen US-Dollar zur Integration von israelischem C2/Avionik/EW und DIRCM auf CH-53KHubschrauber.

- Dezember 2025:CEVS (Collins/Elbit) schließt die kritische Entwurfsprüfung für Zero-G HMDS+ im Rahmen des U.S. Navy IJHMCS ab und zielt auf die Integration von F/A-18E/F und EA-18G ab.

- Dezember 2025:Boeing liefert erste Flugtestflugzeuge des B-52 Radar Modernization Program mit APQ-188 AESA, neuen Missionscomputern und großen Cockpit-Displays für Edwards AFB-Tests.

BERICHTSBEREICH

Die globale Marktwachstumsanalyse für militärische Avionik der nächsten Generation umfasst eine umfassende Studie der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends für militärische Avionik der nächsten Generation, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Aspekten, einschließlich eines Überblicks über technologische Fortschritte, Pipeline-Kandidaten, das regulatorische Umfeld und Produkteinführungen. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Entwicklungen und Verbreitung in der Avionikbranche in Schlüsselregionen detailliert beschrieben. Der globale Marktforschungsbericht bietet außerdem eine detaillierte Wettbewerbslandschaft mit Informationen zu Marktanteilen und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 4,71 % von 2026 bis 2034 |

| Einheit | Milliarden US-Dollar |

|

Segmentierung |

Nach Komponente

Nach Avioniksystemtyp

Von Technologiearchitektur

Nach betrieblicher Leistungsfähigkeit

Nach Installationstyp

Nach Plattform

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 47,17 Milliarden US-Dollar und wird bis 2034 voraussichtlich 71,06 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der europäische Marktwert bei 10,67 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 4,71 % aufweisen wird.

Es wird erwartet, dass das Segment der KI-eingebetteten Avionik im Prognosezeitraum die höchste CAGR aufweisen wird.

Steigende Budgets für softwaredefinierte, MOSA-fähige Missionssysteme treiben das Marktwachstum voran.

Collins Aerospace (RTX), L3Harris, BAE Systems plc, Thales Group und Leonardo S.p.A. sind die wichtigsten Akteure auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf