Marktgröße, Anteil und Branchenanalyse für militärische Mehrzweckflugzeuge, nach Flugzeugtypen (bemannte (bemannte) Flugzeuge, unbemannte Flugzeuge und optional pilotierte Fahrzeuge (OPV)), nach Generation (Legacy-Plattformen, 4., 4,5., 5. und 6. Generation), nach Gewichtsklasse (leichte, mittlere und schwere Jäger), nach Technologie (Stealth, Avionik und Sensorfusion, elektronische Kampfsysteme, Radargeräte und andere), nach Antriebsarten (Turbofan, Turboprop/Propeller und Hybrid-Elektroantrieb), nach Beschaffungsart (Neubauanschaffung, Upgrade-/Nachrüstprogramme und andere), nach Reichweite

WICHTIGE MARKTEINBLICKE

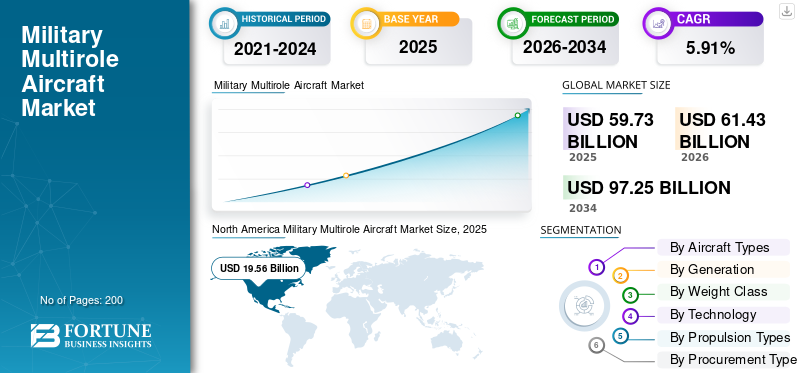

Die globale Marktgröße für militärische Mehrzweckflugzeuge wurde im Jahr 2025 auf 59,73 Milliarden US-Dollar geschätzt. Der Markt soll von 61,43 Milliarden US-Dollar im Jahr 2026 auf 97,25 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 5,91 % aufweisen. Nordamerika dominierte den Weltmarkt mit einem Marktanteil von 32,74 % im Jahr 2025.

Militärische Mehrzweckflugzeuge und Mehrzweckkampfflugzeuge stellen eine revolutionäre Art der Entwicklung militärischer Luftstreitkräfte dar, die darauf ausgelegt sind, verschiedene Missionsaufgaben auszuführen, ohne dass eine Spezialisierung auf bestimmte militärische Plattformen erforderlich ist. Militärische Mehrzweckflugzeuge sind für die Durchführung einer Reihe militärischer Aufgaben konzipiert, wie z. B. Luft-Luft-Kampfeinsätze, Luft-Boden-Angriffsmissionen, Luftaufklärungsmissionen,elektronische KriegsführungMissionen, SEAD-Missionen, CAS-Missionen und Luftverbotsmissionen in einer militärischen Plattform.

Das Marktwachstum wird durch eine Reihe sich gegenseitig ergänzender Dynamiken angetrieben. Die wichtigsten davon sind die zunehmenden geopolitischen Spannungen, wachsende Verteidigungsbudgets, regionale Sicherheitsrisiken und die Notwendigkeit einer militärischen Überarbeitung, um neuen Bedrohungen zu begegnen. Die steigenden weltweiten Militärausgaben, insbesondere aufgrund der anhaltenden Ukraine-Krise, der Streitigkeiten im Südchinesischen Meer, der Taiwanstraße und der indopazifischen Gebietsansprüche, haben einen besonderen Schwerpunkt auf die Entwicklung fortschrittlicher Luftstreitkräfte gelegt.

Die militärische Mehrzweckflugzeugindustrie weist eine mäßige bis starke Fragmentierung auf, mit großen Marktführern wie Lockheed Martin (USA), gefolgt von Boeing (USA) und BAE Systems (Großbritannien) sowie anderen wie Dassault Aviation (Rafale), Saab AB (Gripen) und Hindustan Aeronautics Limited (Indien), Korea Aerospace Industries (Südkorea) und anderen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für militärische Mehrzweckflugzeuge

- Marktgröße 2025: 59,73 Milliarden US-Dollar

- Marktgröße 2026: 61,43 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 97,25 Milliarden US-Dollar

- CAGR: 5,91 % von 2026–2034

- Nordamerika dominierte den Markt mit einem Anteil von 32,74 % im Jahr 2025.

- Bemannte (bemannte) Flugzeuge hielten im Jahr 2025 mit 61,70 % den größten Marktanteil.

- Das Segment der mittleren Reichweite (1000 km–2500 km) hatte mit 61,70 % im Jahr 2025 den größten Marktanteil.

Nordamerika

Der Markt erreichte im Jahr 2025 ein Volumen von 19,56 Milliarden US-Dollar, angetrieben durch die Modernisierung der Flotte und hohe Verteidigungsausgaben.

Asien-Pazifik

Der Markt erreichte im Jahr 2025 17,26 Milliarden US-Dollar, unterstützt durch steigende Verteidigungsbudgets und militärische Expansion.

Europa

Der Markt erreichte im Jahr 2025 ein Volumen von 13,47 Milliarden US-Dollar, angetrieben durch NATO-Modernisierungs- und Flugzeugersatzprogramme.

UNS.

Der Markt erreichte im Jahr 2025 ein Volumen von 18,47 Milliarden US-Dollar, angetrieben durch die Beschaffung von F-35 und fortschrittliche Luftkampfprogramme.

Japan

Steigende Investitionen in Kampfflugzeuge der nächsten Generation und regionale Sicherheit unterstützen weiterhin das Marktwachstum.

Mehr lesen

Markttrends für militärische Mehrzweckflugzeuge

Stealth-Technologie und Low Observable Design Evolution erweisen sich als wichtiger Markttrend

Stealth-Technologien der fünften und sechsten Generation bieten mit der Verwendung von Radar absorbierenden Materialien, der Ausrichtung der Plattform, dem internen Waffentransport, den serpentinenförmigen Lufteinlässen und dem Management thermischer Signaturen deutliche Vorteile in umkämpften Luftraumumgebungen. Der Marsch zu Plattformen der sechsten Generation durch Projekte wie die U.S. Next Generation Air Dominance, Japans Global Combat Air Programme und eine Vielzahl chinesischer mehrfach schwanzloser Stealth-Prototypen, die im August 2025 vorgestellt wurden, wird Stealth mit Drohnen-Teaming, künstlicher Intelligenz, gerichteten Energiewaffen und fortschrittlichen Fähigkeiten zur elektronischen Kriegsführung verbinden und die Luftkampfparadigmen grundlegend über den heutigen Maßstab für Flugzeuge der fünften Generation hinaus neu definieren.

Marktdynamik

Markttreiber

Technologischer Fortschritt und Optimierung der Kampfeffektivität treiben das Marktwachstum voran

Sprünge in der Stealth-Technologie, der KI, der Sensorfusion und netzwerkzentrierten Kriegsführungslösungen haben den Trend zu Mehrzweckflugzeugen und zur Dominanz in mehreren Domänen vorangetrieben. Beispielsweise markierte Saab im Mai 2025 einen bedeutenden Meilenstein, indem es die Flüge eins bis drei durchführte und dabei seinen von Helsing entwickelten KI-Agenten Centaur in seine Gripen-E-Kampfflugzeuge integrierte. Das deutet darauf hinKampfflugzeugeFür die Produktion konzipierte Systeme können KI-Lösungen integrieren, wie in Laboraufbauten gezeigt wurde.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktbeschränkungen

Strenge ITAR-Konformität und Technologietransferbeschränkungen schränken das Marktwachstum ein

Exportkontrollbestimmungen wie ITAR bringen häufig hohe Compliance-Belastungen mit sich, schränken den Technologietransfer ein, erschweren die globale Zusammenarbeit und schränken die Markteintrittsmöglichkeiten für Verteidigungs- und Luft- und Raumfahrthersteller ein. Die ITAR, eine Exportkontrollverordnung, die von der Direktion für Verteidigungshandelskontrollen des US-Außenministeriums verwaltet wird, regelt die Übertragung von US-amerikanischen verteidigungsbezogenen Artikeln, Dienstleistungen und technischen Daten, die in der US-amerikanischen Munitionsliste aufgeführt sind, an Personen in den USA, sofern keine Lizenzausnahme gewährt wird. Diese Regelung sieht aufgrund der sensiblen Natur der Materialien schwere Strafen vor, darunter Geldstrafen, Exportbeschränkungen und Haftstrafen. Dies hemmt das Wachstum des Marktes für militärische Mehrzweckflugzeuge.

Marktchancen

Die Integration autonomer und unbemannter Kampfflugzeuge katalysiert das zukünftige Chancenwachstum

Die Konvergenz von künstlicher Intelligenz, autonomen Systemen und bemanntem-unbemanntem Teaming revolutioniert die Kampfluftfahrt und die Streitkräftestrukturen. Die Collaborative Combat Aircraft-Vision der United States Air Force sieht etwa 1.000 autonome Luftplattformen vor, was bedeutet, dass dies etwa zwei unbemannte Flugzeuge für jeden bemannten Jäger der nächsten Generation sind. Entwicklungsaufträge der ersten Tranche wurden bereits an General Atomics und Anduril vergeben, und über die Haushaltsjahre 2025 bis 2029 werden mehr als 8,9 Milliarden US-Dollar ausgegeben, wobei Produktionsentscheidungen für das Haushaltsjahr 2026 prognostiziert werden.

Marktherausforderungen

Fachkräftemangel und schwache Talentpipelines stellen eine Marktherausforderung dar

Der Mangel an Fachkräften in der Luft- und Raumfahrt- und Verteidigungsindustrie nimmt zu, verursacht durch demografische Veränderungen, unzureichende Talentpipelines und schlechte Bindungsstrategien, die die Produktionskapazität beeinträchtigt und technologische Innovationen behindert haben. Laut einer Studie der Aerospace Industries Association haben 56 Prozent der Unternehmen Schwierigkeiten, qualifizierte Fertigungskräfte zu finden, obwohl der Sektor jährlich um fast 5 Prozent wächst. Zu den Faktoren, die zu diesem Problem beitragen, gehören eine schlechte Personalplanung, die Abhängigkeit von der Rekrutierung auf Empfehlungsbasis, die „bereite“ Kandidaten bevorzugt, und ein Missverhältnis zwischen Wissenschaft und Industrie in Bezug auf die erforderlichen Fähigkeiten. Darüber hinaus tragen unzureichende Investitionen in Onboarding, Karriereentwicklung und Weiterqualifizierung zu einer hohen Fluktuation in einem frühen Stadium bei und erhöhen die Rekrutierungskosten.

SEGMENTIERUNGSANALYSE

Nach Flugzeugtypen

Der Übergang zu autonomen, kosteneffizienten Luftkämpfen treibt das Wachstum des unbemannten Flugzeugsegments voran

Basierend auf den Flugzeugtypen ist der Markt in bemannte (bemannte) Flugzeuge, unbemannte Flugzeuge und optional pilotierte Fahrzeuge (OPV) unterteilt.

Es wird geschätzt, dass das Segment der unbemannten Flugzeuge im Prognosezeitraum am schnellsten wächst, da die Verteidigungskräfte von einer pilotzentrierten zu einer systemzentrierten Struktur übergehen, in der unbemannte Flugzeuge eingesetzt werden, um Masse, Ausdauer und Präsenz in hochbedrohten Himmeln kostengünstig zu nutzen. Die Entwicklung wird durch drei Haupttreiber untermauert: Durchbrüche bei der künstlichen Autonomie, die Notwendigkeit, die Risiken für Piloten zu mindern, und die politische Dynamik, bezahlbare Plattformen in großem Maßstab zu erwerben, die weit weniger kostspielig sind als bemannte Plattformen.

Das Teilsegment bemannte (bemannte) Flugzeuge hatte im Jahr 2025 mit 61,70 % den größten Marktanteil und wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 6,10 % wachsen.

Nach Generation

Strategische Interoperabilität und Allianzintegration treiben die 5 voranThSegmentwachstum der Generation

Basierend auf der Generation ist der Markt in Legacy-Plattformen, 4. Generation, 4,5 Generation, 5. Generation und 6. Generation unterteilt.

Die 5ThDas Stromerzeugungssegment wird voraussichtlich das schnellste Wachstum in der Branche sein, was hauptsächlich durch die Notwendigkeit der Koalitionsinteroperabilität zwischen Verbündeten in der NATO gefördert wird. Die großen Länder denken über die Interoperabilität von Flugzeugen hinaus und betrachten diese Flugzeuge als Knotenpunkte in derselben Kampfwolke. Daraus ergibt sich direkt die Notwendigkeit einer Normalisierung von Flugzeugen der 5. Generation, wie etwa der F-35, um Daten nahtlos auszutauschen.

- Beispielsweise hat Rumänien im November 2024 diesen Strategiewechsel durch ein Angebots- und Annahmeschreiben (Letter of Offer and Acceptance, LOA) für den Kauf von 32 F-35A Lightning II-Jets mit geschätzten Kosten von rund 6,4 Milliarden US-Dollar festgeschrieben. Rumänien wird das 20. Mitglied der globalen Partnerschaft von Nationen sein, die F-35-Kampfflugzeuge betreiben, wobei die Auslieferung voraussichtlich im Jahr 2031 beginnen wird. Der Schwerpunkt wird auf dem Ersatz alter Bestände liegen, um die Kompatibilität mit dem gesamten Verteidigungsrahmen der NATO für die Ostflanke sicherzustellen.

Das Segment der 4,5-Generationen hatte im Jahr 2025 mit 40,13 % den größten Marktanteil und wuchs im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 6,30 %.

Nach Gewichtsklasse

Das strategische Gleichgewicht zwischen Leistungsfähigkeit und Erschwinglichkeit treibt das Wachstum des Segments der mittleren Jagdflugzeuge voran

Basierend auf der Gewichtsklasse wird der Markt in leichte Jäger, mittlere Jäger und schwere Jäger unterteilt.

Es wird prognostiziert, dass das Segment der mittleren Jäger mit der höchsten CAGR von 6,50 % im Prognosezeitraum am schnellsten wächst und im Jahr 2025 den größten Marktanteil von 50,83 % ausmacht. Das Wachstum wird durch seinen Sweet Spot für die heutigen Luftstreitkräfte angetrieben, der 80 % der Fähigkeiten der schweren Luftüberlegenheitsflugzeuge zu nur 50 % des Preises bereitstellt. Diese Flugzeugkategorie hat sich von leichten Abfangjägern zur Punktverteidigung zu Mehrzweckflugzeugen entwickelt, die über die Fähigkeit verfügen, beträchtliche Nutzlasten (Raketen und präzisionsgelenkte Munition) über größere Entfernungen zu transportieren.

- Beispielsweise unterzeichnete die südkoreanische Verteidigungsbeschaffungsprogrammverwaltung im Juni 2025 einen Folgevertrag im Wert von 1,7 Milliarden US-Dollar. Dieser Vertrag beschleunigte die Einführung eines leichten Tarnkappenjägers der 4,5-Generation weiter. Der dringenden Nachfrage des Marktes nach solchen preisgünstigen, qualitativ hochwertigen Ersatzprodukten für schwere und kostspielige Optionen wie die F-15 oder die Su-57 wurde mit der ersten Beschaffungsbestellung für dieses Flugzeugmodell im Jahr 2024 erfolgreich entsprochen.

Das Segment der schweren Jäger hatte im Jahr 2025 mit 31,63 % den zweitgrößten Marktanteil und wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 4,62 % wachsen.

Durch Technologie

Das Segment KI- und Autonomie-Integration dominiert aufgrund kosteneffizienter kollaborativer Kämpfe und der Einführung autonomer Flügelmänner

Basierend auf der Technologie ist der Markt in Stealth-, Avionik- undSensorFusion, elektronische Kriegsführungssysteme, Radargeräte, netzwerkzentrierte Datenverbindungen, KI- und Autonomieintegration und andere.

Das Segment KI- und Autonomieintegration wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR von 8,64 % wachsen. Das Segment wächst schnell, da die Luftstreitkräfte von pilotenzentrierten Operationen zu kollaborativen Kampfarchitekturen übergehen. Dieses Wachstum wird durch die betriebliche Notwendigkeit vorangetrieben, die Kostenkurve der traditionellen Luftwaffe zu durchbrechen, bei der Kampfjets zu teuer sind, um sie in großer Zahl zu riskieren, indem man sie mit erschwinglichen, autonomen Flügelmännern kombiniert.

- Beispielsweise kündigte Shield AI im August 2025 den operativen Einsatz seiner autonomen V-BAT-UAS in Europa im Rahmen eines neuen Vertrags mit Frontex und Global Sat Tech an, nachdem die USA einen Großauftrag über 198 Millionen US-Dollar vergeben hatten.

Das Stealth-Untersegment hatte im Jahr 2025 mit 20,74 % den zweitgrößten Marktanteil und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 4,29 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Antriebsarten

Das Segment der Hybrid-Elektroantriebe dominiert aufgrund des steigenden Energiebedarfs an Bord, der die Kapazitäten herkömmlicher Motoren übersteigt

Basierend auf den Antriebsarten wird der Markt in Turbofan-, Turboprop-/Propeller- und hybridelektrische Antriebe unterteilt.

Es wird geschätzt, dass das Segment der Hybrid-Elektroantriebe mit der höchsten CAGR von 9,66 % im Prognosezeitraum am schnellsten wächst. Das Wachstum wird durch den ständig wachsenden Energiebedarf der Avionik der 6. Generation, laserbasierter gerichteter Energiewaffen und leistungsstarker elektronischer Kriegssysteme vorangetrieben. KonventionellStrahltriebwerkesind nicht in der Lage, den Schub und den enormen Strombedarf gleichzeitig zu decken, ohne dass die Leistung darunter leidet.

- Beispielsweise unterzeichneten Rolls-Royce und die indische Regierung im Oktober 2025 eine Rahmenvereinbarung im Wert von rund 315 Millionen US-Dollar zur Entwicklung elektrischer Antriebssysteme, die hauptsächlich im maritimen Bereich eingesetzt werden sollen, aber auch abgeleitete Anwendungen für Luftfahrzeuge haben.

Das Turbofan-Teilsegment hatte im Jahr 2025 mit 92,09 % den größten Marktanteil und wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 4,29 % wachsen.

Nach Beschaffungsart

Generationsbedingte Ausmusterungen von Flugzeugen und sich verändernde Bedrohungsumgebungen fördern das Wachstum des Akquisitionssegments für Neubauten

Basierend auf der Beschaffungsart ist der Markt in Neubauanschaffung, Upgrade-/Nachrüstprogramme sowie MRO und Instandhaltung unterteilt

Es wird geschätzt, dass das Segment der Neuanschaffungen im Prognosezeitraum am schnellsten wächst, mit der höchsten CAGR von 6,87 % und einem Anteil von 40,27 % im Jahr 2025. Dieser Trend ergibt sich aus einem globalen Phänomen des Generationswechsels, bei dem die Luftstreitkräfte alte Flugzeuge ausmustern. Alles, was diesen Flugzeugen der alten Generation hinzugefügt wird, wird nicht in der Lage sein, die durch moderne Bedrohungen entstandene Lücke zu schließen; Vielmehr werden neu gebaute Flugzeuge mit Radar und Sensoren notwendig sein, um in einem Schlachtfeld ab 2030 zu überleben. Infolgedessen werden sich die Verteidigungsausgaben weiterhin überwiegend auf die Anschaffung völlig neuer Flugzeuge konzentrieren, um bestehende zu ersetzen und die Streitkräfte zu verstärken.

- Beispielsweise unterzeichnete das indische Verteidigungsministerium im September 2025 einen historischen Vertrag im Wert von 7,5 Milliarden US-Dollar mit Hindustan Aeronautics Limited (HAL) über den Kauf von 97 neuen Tejas Mk1A-Jets.

Das Teilsegment MRO & Wartung hat mit 35,61 % im Jahr 2025 den zweitgrößten globalen Marktanteil für militärische Mehrzweckflugzeuge und wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 4,55 % wachsen.

Nach Reichweite

Anforderungen an die Abstandskriegsführung und erweiterte Fähigkeiten über die fortschrittliche Luftverteidigung hinaus fördern das Wachstum des Langstreckensegments

Basierend auf der Reichweite wird der Markt in Kurzstrecken (taktisch) bis 1000 km, Mittelstrecken 1000 km bis 2500 km und Langstrecken (strategisch) über 2500 km unterteilt.

Es wird geschätzt, dass das Langstreckensegment (strategisch) über 2500 km mit der höchsten CAGR von 6,68 % im Prognosezeitraum am schnellsten wächst. Das Wachstum wird durch die Revolution in der Kampfstrategie vorangetrieben, die auf dem Prinzip der Abstandsdominanz basiert. Da der Feind seine defensive Reiseflughöhe mit Langstrecken-SAMs wie den S-500- oder HQ-9-Raketen erweitert, steigt der Bedarf an Kampfflugzeugen mit einer Reichweite, um Ziele weit über die Tötungszonenregionen hinaus anzugreifen, und der Bedarf an mehr schweren Flugzeugen mit Treibstoffkapazität für die neuenHyperschallraketen, und das Fehlen von Tankflugzeugen in diesen Regionen treibt das Marktwachstum an.

- Beispielsweise stellte Dassault im Dezember 2025 die Super Rafale-Vision der Rafale F5 vor und bestätigte damit das strategische Stealth-Penetrationsflugzeug. Das F5-Modell wurde speziell für die nukleare Abschreckung und das Abfangen über große Entfernungen entwickelt und umfasst die nukleare Hyperschallrakete ASN4G und loyale Wingmen-Drohnen.

Die mittlere Reichweite von 1000 km bis 2500 km hatte im Jahr 2025 mit 61,70 % den größten Marktanteil und wird im Prognosezeitraum voraussichtlich mit einer CAGR von 6,10 % wachsen.

Regionaler Ausblick auf den Markt für militärische Mehrzweckflugzeuge

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Lateinamerika unterteilt

Nordamerika

North America Military Multirole Aircraft Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2025 den dominierenden Anteil im Wert von 19,56 Milliarden US-Dollar und wird seinen Spitzenanteil voraussichtlich auch im Jahr 2026 mit 19,88 Milliarden US-Dollar halten. Nordamerika, insbesondere US-Verteidigungsbudgets von mehr als 255 Milliarden US-Dollar pro Jahr, F-35-Beschaffung, Flottenmodernisierung, fortschrittliche Mehrzweckfähigkeiten für Luftüberlegenheit und ISR-Aktivitäten katalysieren das regionale Wachstum. Nordamerika behauptet seine Dominanz durch einen beispiellosen Beschaffungsumfang, wie das F-35-Programm zeigt.

US-Markt für militärische Mehrzweckflugzeuge

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt analytisch auf etwa 18,47 Milliarden US-Dollar im Jahr 2025 und eine geschätzte Wachstumsrate von 4,45 % im Prognosezeitraum geschätzt werden.

Asien-Pazifik

Der asiatisch-pazifische Raum wird in den kommenden Jahren voraussichtlich eine Wachstumsrate von 7,10 % verzeichnen, was die zweitgrößte aller Regionen ist und im Jahr 2025 einen Wert von 17,26 Milliarden US-Dollar erreichte und bis 2034 auf 31,09 Milliarden US-Dollar ansteigt. Das Wachstum des asiatisch-pazifischen Marktes wird durch schnelle Expansionen der Marine und der Luftwaffe angesichts der Streitigkeiten im Südchinesischen Meer und steigender Budgets in China, Indien und Japan vorangetrieben.

Markt für militärische Mehrzweckflugzeuge in China

Der Markt für militärische Mehrzweckflugzeuge in China erreichte im Jahr 2025 einen Wert von 7,14 Milliarden US-Dollar, was einer Wachstumsrate von 6,15 % im Prognosezeitraum entspricht.

Indischer Markt für militärische Mehrzweckflugzeuge

Der Markt für Mehrzweckflugzeuge des indischen Militärs erreichte im Jahr 2025 einen Wert von 3,76 Milliarden US-Dollar, was einer Wachstumsrate von 9,12 % im Prognosezeitraum entspricht.

Südkoreanischer Markt für militärische Mehrzweckflugzeuge

Der südkoreanische Markt für militärische Mehrzweckflugzeuge verzeichnete im Jahr 2025 einen Wert von 1,63 Milliarden US-Dollar, was einer Wachstumsrate von 5,27 % im Prognosezeitraum entspricht.

Europa

Europa wird in den kommenden Jahren voraussichtlich eine Wachstumsrate von 6,86 % verzeichnen, was die zweitgrößte aller Regionen ist und einen Wert von 13,47 Milliarden US-Dollar im Jahr 2025 erreichte, der bis 2034 auf 23,77 Milliarden US-Dollar steigen wird. Europas NATO-Verpflichtungen, Flottenersatz und Modernisierung von Starrflüglern (Eurofighter, Rafale), Drehflüglern und Modernisierungen angesichts von Sicherheitsbedrohungen treiben das regionale Wachstum voran.

Britischer Markt für militärische Mehrzweckflugzeuge

Der britische Markt für militärische Mehrzweckflugzeuge verzeichnete im Jahr 2025 einen Wert von 2,11 Milliarden US-Dollar, was einer Wachstumsrate von 4,62 % im Prognosezeitraum entspricht.

Deutschland Markt für militärische Mehrzweckflugzeuge

Der britische Markt für militärische Mehrzweckflugzeuge verzeichnete im Jahr 2025 einen Wert von 2,45 Milliarden US-Dollar, was einer Wachstumsrate von 4,62 % im Prognosezeitraum entspricht.

Osteuropäischer Markt für militärische Mehrzweckflugzeuge

Der osteuropäische Markt für militärische Mehrzweckflugzeuge erreichte im Jahr 2025 einen Wert von 4,36 Milliarden US-Dollar, was einer Wachstumsrate von 9,50 % im Prognosezeitraum entspricht.

Naher Osten, Afrika und Lateinamerika

Für die Regionen Lateinamerika sowie Naher Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum in diesem Marktsegment erwartet. Der Markt für den Nahen Osten und Afrika verzeichnete im Jahr 2025 einen Wert von 6,73 Milliarden US-Dollar.

Markt für militärische Mehrzweckflugzeuge in Saudi-Arabien

Der Markt für militärische Mehrzweckflugzeuge in Saudi-Arabien erreichte im Jahr 2025 einen Wert von 1,67 Milliarden US-Dollar, was einer Wachstumsrate von 6,30 % im Prognosezeitraum entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wachsende fortschrittliche Technologiestruktur und Wettbewerbsrivalität treiben das Marktwachstum voran

Wichtige Marktteilnehmer

Der globale Markt für militärische Mehrzweckflugzeuge ist durch ein Oligopol, intensive Rivalität und hohe Eintrittsbarrieren gekennzeichnet. Dies wird durch geopolitische Allianzen, die die Marktstruktur verzerren, noch verstärkt. Der Wettbewerb wird durch Preis, Leistungsniveau sowie strategische Ausrichtung und industrielle Souveränität bestimmt. Die drei Stufen sind: Die global dominante Stufe, dominiert von Stealth-Plattformen in der 5. Generation; die Established Sovereign Tier, bestehend aus hochleistungsfähigen Plattformen der 4,5-Generation, die strategische Unabhängigkeit bieten; und die aufstrebende indigene Ebene, die neue Marktteilnehmer umfasst, die Wert auf Kosteneffizienz und regionale Autonomie legen.

Die Wettbewerbsdynamik wandelt sich zunehmend von einem reinen „Performance Shootout“ zu einer komplexen Aushandlung von Technologietransfer und Lieferkettenlokalisierung. Etablierte westliche OEMs sind zunehmend gezwungen, um die Leistungsfähigkeit ihrer Flugzeugzellen und ihre Bereitschaft zu konkurrieren, geistiges Eigentum zu teilen und lokale Produktionsökosysteme in Käuferländern aufzubauen. Dieser Trend hat das traditionelle Monopol der US-amerikanischen und europäischen Giganten verwässert und Möglichkeiten für neue Akteure aus Südkorea, der Türkei und Indien geschaffen, Marktanteile im „Value“-Segment des Kampfflugzeugmarktes zu erobern.

Liste der wichtigsten militärischen Mehrzweckflugzeugunternehmen im Profil

- Lockheed Martin Corporation(UNS.)

- Northrop Grumman Corporation (USA)

- BAE Systems plc (Großbritannien)

- Dassault Aviation S.A.(Frankreich)

- Saab AB (Schweden)

- Leonardo S.p.A.(Italien)

- Sukhoi Company (PJSC Sukhoi) (Russland)

- United Aircraft Corporation (UAC) (Russland)

- Chengdu Aircraft Industry Group (AVIC) (China)

- Hindustan Aeronautics Limited (HAL) (Indien)

- Israel Aerospace Industries (IAI) (Israel)

- Korea Aerospace Industries (KAI) (Südkorea)

- Mitsubishi Heavy Industries(Japan)

- Türkische Luft- und Raumfahrtindustrie (TUSAŞ) (Türkei)

- Embraer S.A.(Brasilien)

SCHLÜSSELENTWICKLUNG

- Dezember 2025: -Das Kriegsministerium der Vereinigten Staaten gab die Unterzeichnung eines zusätzlichen Vertrags mit Lockheed Martin über die Bereitstellung logistischer Unterstützungsdienste für die weltweite Flotte von Mehrzweckkampfflugzeugen der F-35 Lightning II-Serie bekannt.

- Dezember 2025: -Das spanische Verteidigungsministerium hat Airbus Defence and Space mit der Leitung der Entwicklung und Umsetzung des integrierten Ausbildungssystems für die spanische Luft- und Raumfahrtstreitmacht beauftragt.

- Dezember 2025: -Die kanadische Regierung hat im Inland hergestellte Jets ausgewählt, um ihre vielseitigen Lufttransportkapazitäten zu verbessern, darunter medizinische Evakuierungen, Katastrophenhilfe, humanitäre Hilfe und nationale Sicherheitsmissionen.

- Dezember 2025: -Ägypten erhielt von Frankreich drei weitere Rafale-Kampfflugzeuge mit den Bezeichnungen EM12, EM13 und EM14. Diese Übernahme stärkt Kairos kontinuierliche Bemühungen zur Modernisierung seiner Luftwaffe und baut auf seinem Vertrag über 30 Jets aus dem Jahr 2021 auf.

- Oktober 2025: -Ein Offizier der bangladeschischen Luftwaffe erklärte, die Übergangsregierung des Landes habe zunächst die Genehmigung für den Erwerb von Mehrzweckkampfflugzeugen und Angriffsflugzeugen sowie neuen Boden-Luft-Raketen und Langstreckenraketen erteiltRadarSysteme.

BERICHTSBEREICH

Die globale Marktwachstumsanalyse für militärische Mehrzweckflugzeuge umfasst eine umfassende Studie der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Aspekten, einschließlich eines Überblicks über technologische Fortschritte, Pipeline-Kandidaten, das regulatorische Umfeld und Produkteinführungen. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Entwicklungen und Verbreitung in der Militär-Mehrzweckflugzeugindustrie in Schlüsselregionen detailliert beschrieben. Der globale Marktforschungsbericht bietet außerdem eine detaillierte Wettbewerbslandschaft mit Informationen zu Marktanteilen und Profilen der Hauptakteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 5,91 % von 2026 bis 2034 |

|

Einheit |

Milliarden US-Dollar |

|

Segmentierung |

Nach Flugzeugtypen · Bemannte Flugzeuge (mit Besatzung). · Unbemannte Flugzeuge · Optional pilotierte Fahrzeuge (OPV) Nach Generation · Legacy-Plattformen · 4. Generation · 4.5 Generation · 5. Generation · 6. Generation Nach Gewichtsklasse · Leichte Jäger · Mittlere Kämpfer · Schwere Jäger Durch Technologie · Stealth · Avionik und Sensorfusion · Electronic Warfare Suites · Radargeräte · Netzwerkzentrierte Datenlinks · KI- und Autonomie-Integration · Andere Nach Antriebsarten · Turbofan · Turboprop/Propeller · Hybridelektrischer Antrieb Nach Beschaffungsart · Neubauankauf · Upgrade-/Retrofit-Programme · MRO und Nachhaltigkeit Nach Reichweite · Kurzstrecken (taktisch) Bis zu 1000 km · Mittlere Reichweite 1000 km bis 2500 km · Große Reichweite (strategisch) Über 2500 km Nach Geografie Nordamerika (nach Flugzeugtypen, nach Generation, nach Gewichtsklasse, nach Technologie, nach Antriebsarten, nach Beschaffungsart, nach Reichweite, nach Land) · USA (nach Flugzeugtypen) · Kanada (nach Flugzeugtypen) Europa (nach Flugzeugtypen, nach Generation, nach Gewichtsklasse, nach Technologie, nach Antriebsarten, nach Beschaffungsart, nach Reichweite, nach Land) · Großbritannien (nach Flugzeugtypen) · Deutschland (nach Flugzeugtypen) · Frankreich (nach Flugzeugtypen) · Nordische Länder (nach Flugzeugtypen) · Östliche Länder (nach Flugzeugtypen) · Restliches Europa (nach Flugzeugtypen) Asien-Pazifik (nach Flugzeugtypen, nach Generation, nach Gewichtsklasse, nach Technologie, nach Antriebsarten, nach Beschaffungsart, nach Reichweite, nach Land) · China (nach Flugzeugtypen) · Indien (nach Flugzeugtypen) · Japan (nach Flugzeugtypen) · Südkorea (nach Flugzeugtypen) · Australien (nach Flugzeugtypen) · Rest der Asien-Pazifik-Region (nach Flugzeugtypen) Naher Osten und Afrika (nach Flugzeugtypen, nach Generation, nach Gewichtsklasse, nach Technologie, nach Antriebsarten, nach Beschaffungsart, nach Reichweite, nach Land) · Israel (nach Flugzeugtypen) · Iran (nach Flugzeugtypen) · Saudi-Arabien (nach Flugzeugtypen) · Türkei (nach Flugzeugtypen) · Südafrika (nach Flugzeugtypen) · Rest des Nahen Ostens und Afrikas (nach Flugzeugtypen) Lateinamerika (nach Flugzeugtypen, nach Generation, nach Gewichtsklasse, nach Technologie, nach Antriebsarten, nach Beschaffungsart, nach Reichweite, nach Land) · Brasilien (nach Flugzeugtypen) · Argentinien (nach Flugzeugtypen) Übriges Lateinamerika (nach Flugzeugtypen) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 59,73 Milliarden US-Dollar und soll bis 2034 97,25 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der europäische Marktwert bei 13,47 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 5,91 % aufweisen wird.

Es wird erwartet, dass das Langstreckensegment (strategisch) über 2500 km den Markt anführen wird.

Technologischer Fortschritt und Optimierung der Kampfeffektivität sind die Schlüsselfaktoren, die den Markt antreiben.

Lockheed Martin (USA), gefolgt von Boeing (USA) und BAE Systems (Großbritannien) sowie anderen wie Dassault Aviation (Rafale), Saab AB (Gripen) und Hindustan Aeronautics Limited (Indien), Korea Aerospace Industries (Südkorea) und anderen.

Nordamerika dominierte den Markt im Jahr 2025 mit dem größten Anteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf