Marktgröße, Marktanteil, Branchenanalyse und Analyse der Auswirkungen des Krieges zwischen Russland und der Ukraine auf militärische Schulflugzeuge, nach Endbenutzer (Luftstreitkräfte, Landstreitkräfte und Seestreitkräfte), nach Typ (Starrflügler und Drehflügel), nach Lösung (OEM und Aftermarket), nach Ausbildungstyp (Kampfausbildung, Grund- und Fortgeschrittenenpilotenausbildung und Fortgeschrittenenpilotenausbildung) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

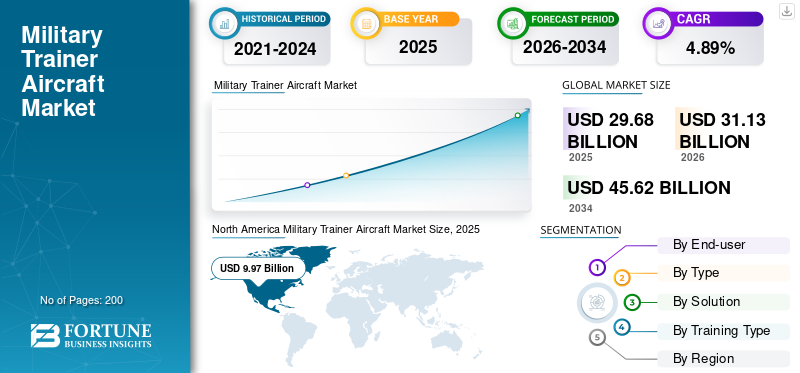

Die globale Marktgröße für militärische Schulflugzeuge wurde auf USD geschätzt29.682025 Milliarden US-Dollar und wird voraussichtlich ausgehend vom US-Dollar wachsen31.13Milliarden im Jahr 2026 auf USD45,62Bis zum Jahr 2034 wird es ein Volumen von 1,5 Milliarden US-Dollar erreichen, was im Prognosezeitraum einer durchschnittlichen jährlichen Wachstumsrate von 4,89 % entspricht. Nordamerika dominierte den Markt für militärische Schulflugzeuge mit einem Marktanteil von33,59 %im Jahr 2025.

Unter militärischem Schulflugzeug versteht man ein Flugzeug in der militärischen Luftfahrt, das dazu dient und entwickelt wird, Piloten in der effektiven Bedienung fortschrittlicher Flugzeuge auszubilden. Militärische Trainingsflugzeuge werden in militärischen Anwendungen eingesetzt, um Piloten und Flugzeugbesatzungen für verschiedene Missionen auszubilden, beispielsweise für Kampf- und Fortgeschrittenenflugtraining. Weltweit sind mehrere Flugzeuge im Einsatz, sowohl Starrflügler als auch Drehflügler.

Es wird erwartet, dass die Nachfrage nach militärischen Schulflugzeugen (MTA) im Prognosezeitraum aufgrund der wachsenden geopolitischen Unterschiede zwischen den Nationen und der gestiegenen Ausgaben der Streitkräfte weltweit für Ausbildung und Ausrüstung in der militärischen Luftfahrt an Fahrt gewinnen wird. Darüber hinaus führt die wachsende Flottengröße der Streitkräfte zu einem steigenden Bedarf, ältere Flugzeugflotten zu ersetzen oder zu modernisieren, was zu neuen Auslieferungen führt und das Marktwachstum weiter vorantreibt. Die wachsende Flotte vonMilitärflugzeugeWeltweit entsteht ein Bedarf an ausgebildeten und qualifizierten Piloten für deren Bedienung. Die wachsende Nachfrage nach ausgebildeten Piloten hat das Wachstum des Marktes für Simulation und Ausbildung von Militärflugzeugen im Prognosezeitraum vorangetrieben. Die Entwicklung neuer und fortschrittlicher Flugzeuge und die steigenden Kosten für die Echtzeit-Pilotenausbildung für diese fortschrittlichen Flugzeugtypen sind weitere Schlüsselfaktoren, die das Marktwachstum unterstützen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Überblick über den globalen Markt für militärische Schulflugzeuge

Marktgröße:

- Wert 2025: USD29.68Milliarde

- Wert 2026: USD31.13Milliarde

- Prognosewert 2034: USD45,62Milliarden, mit einem CAGR von 4,89 % von 2026–2034

Marktanteil:

- Nordamerika hielt im Jahr 2025 den größten Anteil33,59 %, angetrieben durch Top-OEMs (z. B. Boeing), robuste Beschaffung durch US-Streitkräfte und starke regionale Präsenz bei Simulationstechnologien

- Nach Typ: Starrflügler-Segment aufgrund der Kosteneffizienz und Flexibilität bei der Umrüstung dominiert; Das Drehflügelsegment fand starke Anwendung bei Marine- und Rettungseinsätzen

- Nach Lösung: Das Aftermarket-Segment war 2022 führend und soll bis 2025 22,37 Milliarden US-Dollar erwirtschaften, angetrieben durch Modernisierung und längere Flugzeuglebensdauer

- Nach Ausbildungstyp: Das Segment der Grund- und Fortgeschrittenen-Pilotenausbildung machte im Jahr 2025 aufgrund der weit verbreiteten Einführung von Pilotprogrammen weltweit 58 % des Marktes aus

Wichtige Länder-Highlights:

- USA: Größter Einkäufer weltweit; führte im Rahmen eines 9,2-Milliarden-Dollar-Programms den T-7A Red Hawk-Trainer ein

- Japan: Markt soll bis 2025 1,46 Milliarden US-Dollar erreichen

- Indien: Voraussichtliches Wachstum mit einer durchschnittlichen jährlichen Wachstumsrate von 7,35 %, unterstützt durch die Entwicklung des Jet-Trainers HLFT-42 der nächsten Generation von HAL

- Europa: Wachsende Präsenz von Playern wie Pilatus Aircraft; prognostizierte CAGR von 3,99 % angesichts der Modernisierung der Verteidigung

AUSWIRKUNGEN DES RUSSLAND-UKRAINE-KRIEGES

Der Krieg zwischen Russland und der Ukraine hat zu einem Anstieg der Nachfrage nach Kampftraining und damit zu einem Anstieg der weltweiten Auslieferungen von Schulflugzeugen geführt

Der tobende Krieg zwischen Russland und der Ukraine hat den Markt im Jahr 2022 positiv beeinflusst. Der Krieg hat die Nachfrage nach Fortgeschrittenen- und Kampfflugzeugausbildung auf dem Weltmarkt erhöht. Darüber hinaus führt ein Anstieg der gesamten Staatsausgaben für die Beschaffung von Schulflugzeugen zu einem Marktwachstum.

- Beispielsweise stimmte die französische Nationalversammlung im Juli 2023 einer starken Erhöhung der Militärausgaben aufgrund des Krieges in der Ukraine zu. Präsident Emmanuel Macron hat auf einen größeren Haushalt mit Ausgaben in Höhe von etwa 450 Milliarden US-Dollar gedrängt, was den größten Ausgabenanstieg seit einem halben Jahrhundert darstellt. Das Geld würde dazu beitragen, Frankreichs Atomwaffenarsenal zu modernisieren, die Geheimdienstausgaben zu erhöhen und mehr ferngesteuerte Waffen zu entwickeln.

Der Krieg hatte auch große Auswirkungen auf den technologischen Fortschritt in der Ausbildung. Weltweit werden hochentwickelte Militärausbilder eingesetzt, um beide Seiten des Krieges zu unterstützen. Zahlreiche Länder, Verbündete der kriegführenden Länder – Russland und die Ukraine – schicken Hilfe, um den Nationen bei der Kriegsführung zu helfen.

Markt für militärische Schulflugzeuge AKTUELLE TRENDS

Implementierung technologisch fortschrittlicher Trainingsgeräte zur Förderung des Marktwachstums

Auf dem Schulflugzeugmarkt ist in jüngster Zeit ein starker Anstieg des Einsatzes von Simulatoren und Technologien, Ausrüstungen und Flugzeugen der nächsten Generation zu verzeichnen. Der zunehmende Einsatz von Simulatoren hat dazu geführt, dass sich der Markt auf neue Technologien für das Training für die fortschrittlichsten Missionen verlagert, ohne das Flugzeug zu gefährden und erhebliche Kosten zu sparen. Technologische Fortschritte ermöglichen detailliertere Simulationen von Waffen und Einsatzumgebungen und ermöglichen es Luftstreitkräften weltweit, ihre Ausbildung von der realen in die virtuelle Welt zu verlagern. Darüber hinaus wird erwartet, dass die Einführung von Flugzeugen der 5. und 6. Generation sowie Schulungen das Wachstum des Marktes für militärische Schulflugzeuge ankurbeln werden.

- In Nordamerika wuchs der Markt für militärische Schulflugzeuge von 8,41 Milliarden US-Dollar im Jahr 2021 auf 8,64 Milliarden US-Dollar im Jahr 2022.

Beispielsweise stellte der Ausbilder der US-Luftwaffe, Second Air Force, im Februar 2023 seine Pläne zur Implementierung einer Lernumgebung der 6. Generation in seinen technischen Ausbildungsflügeln vor. In der neuen Lernumgebung der sechsten Generation würden flexible und personalisierte Inhalte bereitgestellt, um unterschiedlichen Vorlieben, Stilen und Lernniveaus gerecht zu werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

FAHRFAKTOREN

Wachsende Anwendung der Fortbildung für Flieger zur Ankurbelung des Marktwachstums

Da die Streitkräfte weltweit technologisch voranschreiten, steigt die Nachfrage nach qualifizierten und ausgebildeten Piloten, was zu einem insgesamt steigenden Bedarf an fortschrittlicher Trainingsausrüstung und Flugzeugen für ihre Ausbildung führt. Weltweit gewinnen fortschrittliche Schulflugzeuge an Bedeutung, um den Luftstreitkräften weltweit eine angemessene Fortgeschrittenen- und Kampfausbildung zu ermöglichen. Um dies zu ermöglichen, beschaffen und produzieren Länder bereitwillig technologisch fortschrittliche Schulflugzeuge der neuen Generation, um mit der Welt konkurrieren zu können. Zahlreiche Länder schicken ihre Flieger zur zusätzlichen Ausbildung an fortschrittlichen Flugzeugen in verschiedene Nationen.

Beispielsweise kündigte Hindustan Aeronautics Ltd. im Juni 2023 Pläne zur Entwicklung eines fortschrittlichen Überschall-Jet-Trainerflugzeugs der nächsten Generation HAL HLFT-42 an, das eine entscheidende Rolle in der Ausbildung moderner Kampfflugzeuge spielen wird. Der MTA würde mit einem neuen Motor und moderner Avionik wie AESA-Radar ausgestattet sein. Elektronische Kriegsführung (EW)Suite, Infrarot-Such- und Verfolgungssystem (IRST) und Fly-By-Wire-System (FBW).

Zunehmende Modernisierung der bestehenden Flotte zur Förderung des Branchenwachstums

Der Übergang der Flotte von bereits vorhandenen alten Flugzeugen zu neuen und technologisch fortschrittlichen Flugzeugen führt zum Marktwachstum. Im Laufe der Jahre stieg die Notwendigkeit, die Flotten von Trainingsflugzeugen zu modernisieren, um angehende Piloten auszubilden, was zur Stilllegung älterer Flugzeuge und der Bestellung neuer Flugzeuge führte. Ältere Flugzeuge mussten wegen mangelnder Sicherheit, Abnutzung und veralteter Technik und Mechanismen aus dem Verkehr gezogen werden, wodurch Platz für die Schulung neuerer Flugzeuge geschaffen wurde.

Beispielsweise stellte die Boeing Company im April 2022 die ersten 351 Jet-Trainer der nächsten Generation vor, die an die US-Luftwaffe geliefert wurden. Die Lieferung erfolgt unter der Bedingung, dass sie Teil der 9,2-Milliarden-Dollar-Bestellung der US-Regierung ist. Der T-7A Red Hawk, der in einem Werk der St. Louis Company gebaut wurde, wurde für seinen dreijährigen digitalen Design- und Herstellungsprozess sowie für seine historische Unterstützung der Tuskegee-Flieger aus dem Zweiten Weltkrieg und dem Konflikt gelobt.

EINHALTENDE FAKTOREN

Wachsendes Potenzial von UAVs und Stilllegung von Flugzeugen schränkt den Markt einWachstum

Trotz eines robusten Wachstums nach der Pandemie wird erwartet, dass der Markt für militärische Schulflugzeuge aufgrund der zunehmenden Anwendung von UAVs zurückhaltend sein wird.Unbemannte Luftfahrzeuge (UAVs)werden gerne eingesetzt und durch Flieger für verschiedene Kampfeinsätze und reguläre Einsätze ersetzt. Darüber hinaus ist die Stilllegung älterer Flugzeuge ein wesentlicher hemmender Faktor, da sie zu einer Verringerung der Flottenzahl führt und somit den Markt bremst.

Beispielsweise gab die US-Luftwaffe im März 2023 die Ausmusterung von 310 Flugzeugen in ihrem vorgeschlagenen Budget von 185,1 Milliarden US-Dollar für das Geschäftsjahr 2024 bekannt. Nach Angaben von Beamten würde der Antrag es ihnen ermöglichen, in Zukunft mehr in Fähigkeiten zu investieren, etwa in die Entwicklung von Kampfflugzeugen der nächsten Generation in der Luft (NGAD) und in die Entwicklung von Drohnen für den Kampfeinsatz.

SEGMENTIERUNGSANALYSE

Durch Endbenutzeranalyse

Neue Flugzeugbestellungen und Auslieferungen stärken das Wachstum des Luftstreitkräftesegments

Basierend auf dem Endbenutzer wird der Markt in Luftstreitkräfte, Landstreitkräfte und Seestreitkräfte unterteilt.

Das Segment der Luftstreitkräfte hatte im Jahr 2022 den größten Marktanteil und dürfte im Prognosezeitraum mit der höchsten CAGR wachsen. Das Wachstum des Segments ist auf die wachsenden Flugzeugbestellungen und -lieferungen in Länder auf der ganzen Welt zurückzuführen. Der wachsende Bedarf an Fortbildung, die zunehmenden grenzüberschreitenden Spannungen und der aufkeimende Terrorismus haben zu einem Anstieg des Bedarfs an Fortbildung der Luftstreitkräfte und damit zu einem Anstieg der Beschaffung neuer moderner Flugzeuge geführt, wodurch das Gesamtwachstum des Segments im Prognosezeitraum vorangetrieben wurde.

Es wird prognostiziert, dass das Segment der Seestreitkräfte im Prognosezeitraum mit einer erheblichen jährlichen Wachstumsrate wachsen wird. Dies ist auf eine Zunahme der Marineanwendungen von Schulflugzeugen zurückzuführen. Ein Anstieg der Anwendungen militärischer Ausbildung undFlugzeugträgerbei Marinemissionen hat zu diesem erstaunlichen Wachstum geführt. Beispielsweise schlossen die US-Streitkräfte im Februar 2023 einen Vertrag mit dem globalen Flugzeughersteller Textron Aviation über die Lieferung von bis zu 64 zweimotorigen Propellerflugzeugen – Beechcraft King Air 260 – für die Ausbildung von Marine- und Küstenwachen.

Nach Typanalyse

Höhere Anzahl an Auslieferungen und gestiegene Nachfrage treiben das Wachstum im Starrflügler-Segment voran

Nach Typ ist der Markt in Starrflügler und Drehflügler unterteilt.

Das Starrflügelsegment hatte im Jahr 2022 den größten Marktanteil und wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR wachsen. Der Hauptgrund hierfür könnte in der Verfügbarkeit und Bevorzugung von Starrflüglern liegen. Darüber hinaus wird erwartet, dass die Umrüstung von Geschäftsflugzeugen und Regionalflugzeugen für Spezialmissionen und Verteidigungstransporte aufgrund niedrigerer Anschaffungs- und Betriebskosten das Marktwachstum weiter vorantreiben wird.

Beispielsweise wurde im Juni 2022 der Boeing T-X, offiziell bekannt als T-7A Red Hawk, ein neues fortgeschrittenes Pilotenausbildungssystem, von Boeing in Zusammenarbeit mit Saab für das T-X Advanced Pilot Training Program (USAF) der US-Luftwaffe angeboten. Das T-X-Flugzeug wurde entwickelt, um die veraltete T-38 Talon-Trainingsflotte der USAF zu ersetzen.

Das Segment der Drehflügler hatte im Jahr 2022 einen erheblichen Marktanteil. Dies war auf die verstärkte Ausbildung von Hubschrauber- und Drehflüglerpiloten für verschiedene Missionen wie Überwachung, Suche und Rettung sowie die grundlegende Missionsausbildung zurückzuführen.

Durch Lösungsanalyse

Die bereits bestehende Flotte militärischer Schulflugzeuge trägt zum hohen Wachstum des Segments bei

Je nach Lösung wird der Markt in OEM und Aftermarket aufgeteilt.

Aufgrund der großen Flottenverfügbarkeit und des im Jahresvergleich wachsenden Marktes hatte das Aftermarket-Segment im Jahr 2022 den größten Marktanteil. Es wird erwartet, dass auch das Aftermarket-Segment im Untersuchungszeitraum mit der höchsten CAGR wächst. Dies ist auf einen Anstieg bei der Sanierung und Wartung bestehender Flugzeuge zurückzuführen. Darüber hinaus wird erwartet, dass das hohe Renteneintrittsalter für militärische Schulflugzeuge ein wesentlicher Faktor für das Marktwachstum sein wird.

Es wird erwartet, dass das OEM-Segment im Untersuchungszeitraum aufgrund der Auslieferung neuer Flugzeuge mit einer erheblichen jährlichen Wachstumsrate wachsen wird. Der wachsende Militärhaushalt der Nationen und die zunehmenden geopolitischen Spannungen inmitten des Krieges haben zu einem Anstieg des Bedarfs an angemessener militärischer Ausbildung und Kampfeinsatz geführt und das Segmentwachstum im Prognosezeitraum angekurbelt. Das MRO-Segment soll bis 2025 einen Umsatz von 22,37 Milliarden US-Dollar erwirtschaften.

Beispielsweise trat im September 2023 ein in Russland hergestelltes Kampftrainingsflugzeug YAK-130 in die iranische Luftwaffe ein. Das fortschrittliche Kampftrainingsflugzeug ist in der Lage, den Trainingsbedarf von Piloten zu decken, die das Fliegen von Kampfflugzeugen der 4. Generation erlernen.

Durch Trainingstypanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Steigende Zahl der Lieferungen führte dazu Grund- und Fortgeschrittene Pilotenausbildung Segmentwachstum

Basierend auf der Art der Ausbildung ist der Markt in Kampftraining, Grund- und Fortgeschrittenenpilotenausbildung und Fortgeschrittenen unterteiltPilotenausbildung.

Das Segment der Grund- und Fortgeschrittenen-Pilotenausbildung hatte im Jahr 2022 den größten Marktanteil. Dies war auf die breite Anwendung und Einführung aller Schulungen für die Erst- und Fortgeschrittenen-Jet-Trainer zurückzuführen. Darüber hinaus wird erwartet, dass die wachsende Zahl von Lieferungen aufgrund einer steigenden Zahl von Fliegern den Markt im Prognosezeitraum ankurbeln wird.

- Das Segment Kampftraining soll im Jahr 2022 einen Anteil von 33,15 % halten.

Es wird erwartet, dass das Segment der fortgeschrittenen Pilotenausbildung im Studienzeitraum mit der höchsten CAGR wächst. Dies ist auf neue und konventionelle Wege der Pilotenausbildung zurückzuführen. Die fortgeschrittene Pilotenausbildung wird intensiv durch fortschrittliche und integrierte Technologien wie immersive, interaktive Simulatorschulungen unterstützt und ist damit das am stärksten wachsende Segment. Das Segment Grund- und Mittelpilotenausbildung soll im Jahr 2025 einen Anteil von 58 % haben.

- Beispielsweise kündigte das Pentagon im August 2023 an, dass die USA im Oktober vom Stützpunkt der Air National Guard aus mit der Ausbildung ukrainischer Piloten für das Fliegen amerikanischer F-16-Kampfflugzeuge beginnen würden. Das Training ist Teil der Bemühungen der USA und Europas, fortschrittliche Kampfflugzeuge in die Ukraine zu schicken, um sich gegen einmarschierende russische Streitkräfte zu verteidigen.

REGIONALE ANALYSE

Nach Regionen ist der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

North America Military Trainer Aircraft Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Nordamerika dominierte den Markt mit Bewertungen von 9,97 Milliarden US-Dollar im Jahr 2025 und 10,46 Milliarden US-Dollar im Jahr 2026, was auf die Präsenz von Top-OEMs wie Boeing und einen bereits bestehenden globalen Markt zurückzuführen ist. In der Region gibt es eine wachsende Zahl erstklassiger militärischer Schulflugzeuglieferungen. Darüber hinaus sind die US-Streitkräfte weltweit die größten Abnehmer globaler militärischer Trainingsflugzeuge.

Asien-Pazifik

Für den asiatisch-pazifischen Raum wird im Prognosezeitraum ein Wachstum mit der höchsten CAGR prognostiziert. Aufgrund des Anstiegs der staatlichen Verteidigungsausgaben und der heftigen grenzüberschreitenden Spannungen zwischen den Ländern der Region ist die Nachfrage nach angemessener Ausbildung für Flieger gestiegen, was zu einer Expansion des regionalen Marktes geführt hat. Darüber hinaus erfreuen sich die Regierungen der Region daran, militärische Schulflugzeuge aus anderen entwickelten Ländern zu beschaffen, um ihre Streitkräfte zu stärken.

- Der Markt für militärische Schulflugzeuge in Japan wird bis 2025 voraussichtlich 1,46 Milliarden US-Dollar erreichen.

- Indien wird im Prognosezeitraum voraussichtlich eine starke CAGR von 7,35 % verzeichnen.

Beispielsweise wurden im September 2022 australisch-amerikanische F-22-Kampfjets in Nordaustralien zusammen mit F-35A-Jets des Gastlandes trainiert, als Teil einer Initiative zur Verbesserung der Interoperabilität zwischen ihren Streitkräften. Sechs F-22 des 15. Flügels des Joint Base Pearl Harbor-Hickam, Hawaii, trafen Mitte August auf dem RAAF-Stützpunkt Tindal, Northern Territories, ein und kurz darauf begann das Training.

Europa

Europa hatte im Jahr 2022 einen bedeutenden Marktanteil. Der Marktanteil der Region ist auf die wachsende Kaufkraft von Nationen und aufstrebenden Schlüsselakteuren wie Pilatus Aircraft (Schweiz) zurückzuführen. Die boomende Luftfahrtindustrie und die Auswirkungen des Russland-Ukraine-Krieges auf die Nachfrage nach Schulflugzeugen verstärken das allgemeine regionale Marktwachstum im Prognosezeitraum. Es wird erwartet, dass Europa im Prognosezeitraum mit einer jährlichen Wachstumsrate von 3,99 % wachsen wird.

Der Rest der Welt besteht aus Lateinamerika sowie dem Nahen Osten und Afrika. Es wird erwartet, dass die Regionen im Prognosezeitraum aufgrund der wachsenden Wirtschaft und der Globalisierung wachsen werden. Es wird erwartet, dass die Nachfrage nach militärischen Schulflugzeugen in der Region aufgrund des Eintritts globaler Marktteilnehmer florieren wird. Dies wiederum dürfte das Marktwachstum im Prognosezeitraum ankurbeln.

WICHTIGSTE INDUSTRIE-AKTEURE

Wichtige Marktteilnehmer sind von Natur aus wettbewerbsfähig, um nebeneinander zu existieren und ihre Marktposition zu behaupten

Der Markt für militärische Schulflugzeuge ist konsolidiert und mehrere globale und regionale Akteure sind in dieser Branche tätig. Wichtige Marktteilnehmer sind von Natur aus wettbewerbsfähig, um mit aufstrebenden und inländischen Dienstleistern koexistieren zu können. Die Top-Player der Branche sind Textron Inc. (USA), Airbus SE (Frankreich), The Boeing Company (USA), Leonardo SPA (Italien) und andere in der Ranking-Analyse aufgeführte Unternehmen. Es wird erwartet, dass das Boeing-Unternehmen aufgrund seiner globalen Präsenz den Markt anführen wird. Weitere prominente Marktteilnehmer sind Bombardier Inc. (Kanada), GE Aviation (USA), United Aircraft Building Corporation (Russland) und andere Marktteilnehmer, die sich stark an der Einführung neuer Produkte und häufigen Partnerschaften und Übernahmen beteiligen, um ihre Marktposition zu behaupten.

Liste der profilierten Schlüsselunternehmen:

- Embraer S.A. (Brasilien)

- Textron Inc. (USA)

- Airbus SE (Frankreich)

- The Boeing Company (USA)

- Leonardo SpA (Italien)

- United Aircraft Building Corporation (Russland)

- Bae Systems plc (Großbritannien)

- Lockheed Martin Corporation (USA)

- Pilatus Aircraft (Schweiz)

- Saab AB (Schweden)

- Piper Aircraft Inc. (USA)

- Bombardier Inc. (Kanada)

- General Dynamics Corporation (USA)

- Northrop Grumman Corporation (USA)

- GE Aviation (USA)

- Dassault Aviation SA (Frankreich)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- April 2023 –General Dynamics Information Technology (GDIT), ein Geschäftsbereich von General Dynamics, gab bekannt, dass es einen Vertrag über Flight School Training Support Services zur Unterstützung des U.S. Army Aviation Center of Excellence erhalten hat. Der im März vergebene Vertrag über 1,7 Milliarden US-Dollar wird vom U.S. Army Simulation, Training and Equipment Executive Office verwaltet und hat eine Grundlaufzeit von fünf Jahren und eine Anschlussoption von sieben Jahren.

- März 2023 –Die US-Luftwaffe hat einen Vertrag mit der Boeing Company im Wert von bis zu 1,2 Milliarden US-Dollar abgeschlossen, um mit der Arbeit am ersten E-7A-Kampfmanagement-, Führungs- und Kontrollflugzeug zu beginnen. Der Einsatz von insgesamt 26 Flugzeugen ist geplant. Die E-7, die die Agentur voraussichtlich im Geschäftsjahr 2027 erstmals in Dienst stellen wird, ist ein modernisiertes Gefechtsfeldmanagementflugzeug, das ursprünglich für die Royal Australian Air Force entwickelt wurde und den Spitznamen Wedgetail trägt.

- Dezember 2022 –Die US-Luftwaffe hat im Rahmen ihrer Initiative zur Modernisierung der Streitkräfte südostasiatischer Länder die Lieferung von zwölf militärischen T-6-Trainingsflugzeugen nach Vietnam bekannt gegeben. Die Lieferung bestand aus Schulflugzeugen vom Typ Beechcraft T-6 Texan II.

- November 2022 –Die tunesische Luftwaffe (TAF) hat das erste von acht Beechcraft T-6C-Schulflugzeugen von Textron Aviation erhalten, gab das Unternehmen während des Manama 2022 Air Power Symposium bekannt. Anschließend trainierten tunesische Piloten das neue Flugzeug in den USA, bevor sie in nordafrikanische Länder zogen.

- Januar 2022 –Leonardo SPA, ein globaler Flugzeughersteller, gab einen Auftrag für fortschrittliche Jet-Trainer aus Katar bekannt. Das Land hat den Auftrag aufgrund des laufenden Kampfflugzeugbeschaffungsprogramms initiiert, hochwertige Jets aus drei verschiedenen Quellen zu kaufen, um eine angemessene Pilotenausbildung für seine schnell wachsende Luftwaffe sicherzustellen.

BERICHTSBEREICH

Der Bericht bietet detaillierte Informationen zum Markt und konzentriert sich auf führende Unternehmen, Servicetypen und führende Anwendungen. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und die Wettbewerbslandschaft und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Aspekten haben in den letzten Jahren mehrere Faktoren zur globalen Marktgröße beigetragen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 4,89 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung

|

Vom Endbenutzer

|

|

Nach Typ

|

|

|

Durch Lösung

|

|

|

Nach Trainingstyp

|

|

|

Nach Land

|

Häufig gestellte Fragen

Fortune Business Insights gab an, dass die globale Marktgröße im Jahr 2025 29,68 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 45,62 Milliarden US-Dollar erreichen wird.

Mit einer CAGR von 4,89 % wird der Markt im Prognosezeitraum (2026–2034) ein schnelles Wachstum verzeichnen.

Je nach Typ dürfte das Starrflüglersegment im Prognosezeitraum die höchste CAGR aufweisen.

Textron Inc. (USA), Airbus SE (Frankreich), The Boeing Company (USA) und Leonardo SPA (Italien) sind die führenden Akteure auf dem Weltmarkt.

Es wird geschätzt, dass Nordamerika den Weltmarktanteil dominiert.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf