Marktgröße, Marktanteil und Branchenanalyse für die Erzeugung militärischer Stromversorgungen, nach Plattformen (Luftplattformen, Landplattformen, Marineplattformen, Weltraum- und strategische Plattformen sowie feste militärische Infrastruktur), nach Komponente (Hardware und Software), nach Anwendung (C4ISR und Mission Computing, Radar und elektronische Kriegsführung, Kommunikation und Datenverbindungen, Optronik und Feuerkontrolle, Elektronik für Waffen- und Raketensysteme, unbemannte und robotische Systeme sowie Infrastruktur und Unterstützungssysteme), nach Ausgangsleistungsbewertung (niedr

Marktgröße und Zukunftsaussichten für die Erzeugung militärischer Stromversorgungen

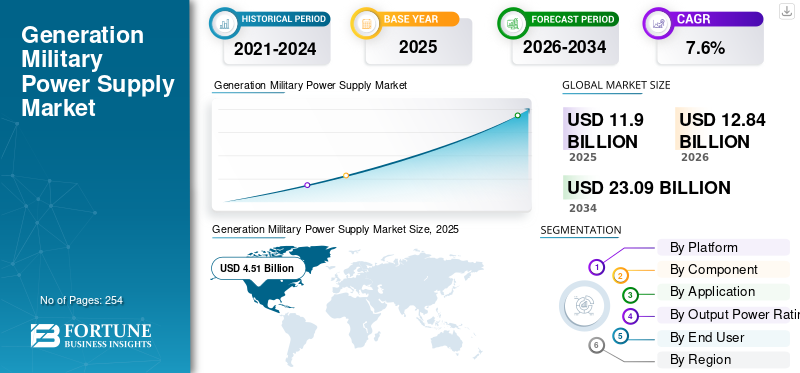

Die Größe des weltweiten Marktes für militärische Stromversorgung wurde im Jahr 2025 auf 11,90 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 12,84 Milliarden US-Dollar im Jahr 2026 auf 23,09 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 7,6 % aufweist.

Zu den militärischen Stromversorgungen der Generation gehören robuste AC-zu-DC- und DC-zu-DC-Einheiten, VPX/VME- und Brick-Konverter, Wechselrichter, Batterie- und USV-Systeme sowie zugehörige Hardware und Software zur Stromaufbereitung. Diese Systeme sorgen dafür, dass Kampfplattformen, Sensoren, Waffen und Befehlssysteme in rauen militärischen Umgebungen zuverlässig mit Strom versorgt werden, sei es in Flugzeugen, Schiffen, Fahrzeugen, Satelliten oder festen Standorten. Diese Marktexpansion wird dadurch vorangetrieben, dass die Streitkräfte mehr Elektronik in jede Plattform integrieren, einschließlichSensoren, Prozessoren, Datenverbindungen, elektronische Kriegsführung und KI-Module. Dieser Trend erhöht den Bedarf an größerer Leistungsdichte und hohem Wirkungsgrad.

Zu den Hauptakteuren auf dem Markt für fortschrittliche militärische Stromversorgung zählen sowohl spezialisierte Anbieter von Energieumwandlungssystemen als auch große Rüstungsunternehmen. Unternehmen wie TDK-Lambda, Vicor, SynQor, VPT, XP Power, Advanced Conversion Technology, Milpower Source und Gaia Converter gehören zu den Hauptakteuren auf dem Markt. Der Schwerpunkt dieses Unternehmens liegt auf hochzuverlässigen AC-DC- und DC-DC-Modulen, VPX- und VME-Karten sowie kundenspezifischen Bausteinen für raue militärische Umgebungen. Um sie herum befinden sich große Integratoren und Erstausrüster im Verteidigungsbereich wie BAE Systems, Thales, Leonardo, RTX, Northrop Grumman, Lockheed Martin, Honeywell, Safran, HENSOLDT, Elbit und IAI.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER:

Zunehmende Nutzung und zusätzliche Integration elektronischer Geräte auf militärischen Plattformen treiben das Marktwachstum voran

Jede moderne Kampfplattform enthält heute mehr Elektronik als zuvor. Neue AESA-Radare, Multiband-EW-Suiten, hochauflösende Optronik, zusätzliche Missionscomputer, Datenverbindungen, Cyber-Ausrüstung und KI/ML-Prozessoren konkurrieren alle um Strom und Kühlung innerhalb derselben Flugzeugzelle, Hülle oder desselben Fahrzeugs. Herkömmliche 28-V-Gleichstrombusse und Komponenten älterer Generation können den Anforderungen höherer Lasten, engerer Größen-, Gewichts- und Leistungsanforderungen sowie anspruchsvollerer Einsatzprofile nicht mehr gerecht werden. Dies führte dazu, dass Hersteller und Verteidigungsministerien auf hochdichte AC-DC- und DC-DC-Wandler, VPX-Stromkarten, intelligente DC-USV und digital verwaltete Stromschienen umstiegen und so die Marktexpansion vorantrieben.

Im Juli 2023 brachte SynQor ein neues 3U-VPX-Netzteil mit dreiphasigem Wechselstromeingang auf den Markt (VPX-3U-AC115-3-C). Dieses Produkt ist für fortschrittliche Chassis im Militär- und Luft- und Raumfahrtbereich konzipiert. Es erfüllt die Standards VITA 62.1 und MIL-STD und kann effiziente 28-V-Gleichstromversorgung über 47 bis 800 Hz für Flugzeug- und Fahrzeugeingänge liefern. Diese Entwicklung ist eine Reaktion auf die Nachfrage nach dichteren und flexibleren Stromversorgungssystemen zur Unterstützung zunehmender elektronischer Nutzlasten.

MARKTBEGRENZUNGEN

Strenge Militärstandards und Exportkontrollen bremsen das Marktwachstum

Anbieter von militärischer Stromversorgung müssen sich mit einer Menge Papierkram und Qualifizierungsprozessen auseinandersetzen. Um eine Stromversorgungseinheit in ein Fahrzeug, Flugzeug, Schiff usw. zu bringenRadarEs muss verschiedene MIL-STD-Leistungs- und EMI-Tests bestehen (1275, 704, 461, 810, VITA-62 und andere). Es muss den Kontrollen zu gefälschten Teilen unterliegen und die ITAR/DFARS-Exportbestimmungen regelmäßig einhalten. Jedes neue Modul oder jede Neugestaltung erfordert mehr Testzeit, Dokumentation, Audits und manchmal sogar eine vollständige Neuqualifizierung, selbst bei geringfügigen Komponentenänderungen, was das Marktwachstum behindert.

Beispielsweise erließ das US-Verteidigungsministerium im Februar 2024 DoDI 4140.67 zur Fälschungsprävention. Der Schwerpunkt dieser aktualisierten Richtlinie liegt auf der Erkennung, Reparatur und Verfolgung elektronischer Teile in allen Waffen- und Informationssystemen.

MARKTCHANCEN:

Die Elektrifizierung von Schiffen, Fahrzeugen und Stützpunkten bietet große Chancen auf dem Markt für militärische Stromversorgung

Die Streitkräfte gehen von der Bereitstellung gerade ausreichender Gleichstromversorgung für den Betrieb elektronischer Geräte zu vollelektrischen oder hybridelektrischen Plattformen und Mikronetzen auf Schiffen, taktischen Fahrzeugen und festen Stützpunkten über. Integrierte elektrische Antriebe für Oberflächenkampfflugzeuge, Hybridantriebe, Hochenergiesensoren und gerichtete Energiewaffen erfordern alle eine viel höhere, sauberere und dynamischer verwaltete elektrische Energie als ältere Systeme. Diese Änderung eröffnet Möglichkeiten für neue Arten von Hochleistungswandlern, Festkörperverteilungen und mikronetzfähigen militärischen Stromversorgungssystemen. An Land werden taktische Mikronetze und standardisierte Verbindungen zwischen Generatoren, Speichern und Lasten zu wesentlichen Designmerkmalen anstelle experimenteller Projekte.

Darüber hinaus schaffen steigende Investitionen in die militärische Stromversorgung der nächsten Generation sowie die schrittweise Integration erneuerbarer Energiequellen in taktische Mikronetze und Basisinfrastruktur neue Möglichkeiten für intelligente, effiziente Energieumwandlungssysteme.

Beispielsweise sind die Zerstörer der Zumwalt-Klasse (DDG-1000) der US-Marine die ersten Überwasserkampfflugzeuge mit vollelektrischem Antrieb. Sie nutzen ein integriertes Energiesystem (IPS), das Hochspannungsstrom für Antriebs- und Schiffssysteme erzeugt und umwandelt. Dieses Design unterstützt zukünftige Hochenergiesensoren und -waffen.

Markttrends für militärische Stromversorgung:

Der Wandel hin zu digital verwalteten Stromversorgungssystemen mit hoher Dichte verändert den Markt

Ein bemerkenswerter Trend besteht darin, dass die Hersteller von sperrigen, einfachen Einheiten zu kleineren Modulen mit hoher Dichte und VPX/VITA-62-Leistungskarten übergehen, die digital überwacht und gesteuert werden können. Da Hersteller mehr Leistung auf kleinerem Raum, vollständige MIL-STD-Konformität und die Möglichkeit wünschen, den Schienenzustand und die Temperatur vom Missionscomputer aus zu überprüfen. Dies treibt den Einsatz modularer, militärisch-kommerzieller DC-DC-Familien und VPX-Versorgungen voran.

HERAUSFORDERUNGEN DES MARKTES:

Fragile Lieferketten für Verteidigungselektronik und Mikroelektronik stellen eine Herausforderung für das Marktwachstum dar

Die Nachfrage nach neuen militärischen Stromversorgungssystemen sowie der fristgerechte Aufbau und die Bereitstellung militärischer Stromversorgungslösungen werden immer schwieriger. Die Lieferkette für hochzuverlässige Komponenten ist fragil und politisch heikel. Robuste Netzteile erfordern Nischenteile wie strahlungsgehärtete Mikroelektronik, Leistungshalbleiter, Magnetik, Kondensatoren und Seltenerdmaterialien. Viele dieser Komponenten stammen von begrenzten globalen Lieferanten und sind in einigen Fällen stark auf wenige Länder konzentriert. Exportkontrollen, Sanktionen, Handelsbeschränkungen und die umfassenderen Bemühungen, die Abhängigkeit von China zu verringern, erhöhen die Vorlaufzeiten, Kosten und Redesign-Risiken.

Auswirkungen des Russland-Ukraine-Krieges

Der Krieg zwischen Russland und der Ukraine beschleunigt sich, verändert aber auch die Nachfrage auf dem Markt

Der Krieg hat die höchsten Verteidigungsausgaben seit Jahren verursacht, insbesondere in Europa und einigen Teilen des Nahen Ostens. Dieser Anstieg steigert die Nachfrage nach Stromversorgungen in neuen Radargeräten, GBAD-Systemen, C4ISR-Knoten, EW-Suiten und gehärteter Infrastruktur. Die Budgets steigen und die Regierung priorisiert Luft- und Raketenabwehr, Artillerie, Munition, Drohnen uswelektronische KriegsführungGeräte und Plattformen. All dies erfordert viel Leistungselektronik. Gleichzeitig belasten Sanktionen gegen Russland, Exportkontrollen und die Eile, die Munitions- und Raketenproduktion in Europa zu lokalisieren, die Komponentenversorgung, die Qualifizierungspipelines und die Preise. Daher beeilen sich OEMs, ihre Kapazitäten zu erhöhen, während sie sich gleichzeitig mit einem komplizierteren Regulierungs- und Lieferkettenumfeld auseinandersetzen müssen.

So berichtet das internationale Friedensforschungsinstitut SIPRI in Stockholm im Jahr 2025, dass die weltweiten Militärausgaben im Jahr 2024 2,72 Billionen US-Dollar erreichten, was einem realen Anstieg von 9,4 % gegenüber dem Vorjahr entspricht. Dies stellt den steilsten Anstieg seit dem Ende des Kalten Krieges dar, wobei das Wachstum in Europa und im Nahen Osten nach der umfassenden Invasion Russlands in der Ukraine besonders schnell ausfiel. Unterdessen hat die EU im Juli 2023 das Gesetz zur Unterstützung der Munitionsproduktion (ASAP) verabschiedet, um die Industriekapazität für Artilleriegranaten und Raketen zu erhöhen.

Marktgröße für militärische Stromversorgung in Nordamerika, 2021–2034 (Milliarden US-Dollar)

Segmentierungsanalyse

Nach Plattform

Die zunehmende Integration von Radar, EW und Avionik bei Luftplattformen treibt das Wachstum bei militärischen Stromversorgungen voran

In Bezug auf die Plattform wird der Markt in Luftplattformen, Landplattformen, Marineplattformen, Weltraum- und strategische Plattformen sowie feste militärische Infrastruktur unterteilt.

Das Segment der Luftplattformen dominiert den Markt für militärische Stromversorgungen. Alle Jäger, Bomber, ISR-Flugzeuge und FortgeschritteneHubschrauberwird zu einem fliegenden Server-Support. AESA-Radare, digitale EW-Suiten, Zielkapseln, Datenverbindungen mit hoher Bandbreite, Sensorfusionscomputer und zunehmend auch KI-Beschleuniger erfordern alle saubere, streng regulierte Energie innerhalb einer Flugzeugzelle mit eingeschränkten Platz-, Gewichts- und Leistungsanforderungen (SWaP). Dieses Avionik-, Radar- oder EW-Upgrade erfordert häufig eine parallele Aktualisierung des Energiesystems des Flugzeugs. Dazu gehören AC-DC/DC-DC-Wandler mit höherer Dichte, VPX-Stromkarten, intelligentere DC-USVs und Stromverteilungshardware, was zur Dominanz des Segments führt.

- So absolvierte beispielsweise im April 2025 die elektronische Kriegsführungssuite Viper Shield der nächsten Generation von L3Harris für F-16 Block 70-Flugzeuge ihren ersten Flug mit einem Jet der Royal Bahraini Air Force auf der Edwards AFB. Es wird voraussichtlich im Jahr 2026 in Dienst gestellt und zusätzlich zum bestehenden AESA-Radar und der Avionik um eine digitale, leistungsstarke EW-Nutzlast erweitert.

Das Segment Raumfahrt und strategische Plattformen ist das am schnellsten wachsende Segment im Markt und dürfte im Prognosezeitraum mit einer jährlichen Wachstumsrate von 10,3 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Komponente

Hardwareorientierte Designs steigern den Umsatz im Markt für militärische Stromversorgungen

Auf der Grundlage der Komponenten wird der Markt in Hardware und Software unterteilt.

Hardware hält den größten Marktanteil, da jedes Missionssystem auf physischen Leistungsumwandlungskomponenten basiert. Dazu gehören robuste AC-DC-Frontends, DC-DC-Module, VPX/VITA-62-Karten, Wechselrichter, Gleichrichter, Batterieladegeräte und DC-USV-Einheiten. Sie müssen Stößen, Vibrationen, extremen Temperaturen und den strengen MIL-STD-EMI-Standards standhalten. Während Software, Überwachung und Steuerung wichtig sind, kommt der eigentliche Gewinn aus qualifizierten Metallkästen und -karten, die in Flugzeugen, Schiffen, Fahrzeugen und Notunterkünften konstant Hunderte bis Tausende Watt liefern können. Da Plattformen mehr Elektronik hinzufügen, kaufen Verteidigungskunden EMI-gefilterte Hardware mit höherer Dichte und Standardformfaktor, ein Segment, das weiterhin das Marktwachstum dominiert.

- Beispielsweise führen Milpower Source, Vicor, Amphenol Aerospace, NAI und andere Unternehmen regelmäßig neue robuste AC-DC- und VITA-62 VPX-Netzteile ein. Diese Produkte liefern über 600 bis 1400 Watt mit integrierten EMI-Filtern und entsprechen MIL-STD-704/810/461. Sie werden speziell als Drop-in-Hardware für Luft-, Land- und Marineplattformen vermarktet.

Das Softwaresegment ist das am schnellsten wachsende Marktsegment und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 13,5 % wachsen.

Auf Antrag

Die Modernisierung von C4ISR und Mission Computing treibt das Wachstum im Markt für militärische Stromversorgung voran

Basierend auf der Anwendung ist der Markt in C4ISR und Mission Computing, Radar und elektronische Kriegsführung, Kommunikation und Datenverbindungen, Optronik und Feuerkontrolle, Waffen- und Raketensystemelektronik, unbemannte Systeme und Robotersysteme sowie Infrastruktur und Unterstützungssysteme unterteilt.

C4ISR und Mission Computing dominieren den Marktanteil der militärischen Stromversorgung. C4ISR und Mission Computing sind mit Servern, RF-Karten, Krypto, Speicher, Funkgeräten und KI-Beschleunigern gefüllt, die rund um die Uhr in Fahrzeugen, Unterkünften, Schiffen und festen Standorten funktionieren müssen. Um das Netzwerk zu installieren oder neue Gefechtsmanagement-Software zu implementieren, ist eine dichtere, sauberere und besser geschützte Energieverwaltung erforderlich. Aus diesem Grund sind C4ISR und Mission Computing ein führender Bereich bei militärischen Stromversorgungslösungen.

- Beispielsweise erhielt Leidos im Oktober 2024 einen Auftrag über 331 Millionen US-Dollar zur Modernisierung des Global Unified Network der US-Armee. Dies steht im Einklang mit der Netzwerkmodernisierungsstrategie und dem einheitlichen Netzwerkplan der Armee und zielt darauf ab, eine standardisierte, softwaredefinierte Struktur über mehrere Standorte hinweg bereitzustellen.

Das Segment der unbemannten und robotischen Systeme ist mit einem CAGR von 9,9 % im Prognosezeitraum das am schnellsten wachsende Marktsegment.

Nach Ausgangsleistung

Arbeitstierrolle in C4ISR-Racks und VPX-Systemen, Segment mittlerer Leistung (500 W bis 2,50 kW) dominiert den Markt

Basierend auf der Ausgangsleistungsbewertung wird der Markt in niedrige Leistung (< 500 W), mittlere Leistung (500 W bis 2,50 kW), hohe Leistung (2,50 kW bis 10,00 kW) und sehr hohe Leistung (> 10,00 kW) unterteilt.

Mittelstromversorgungen spielen in der modernen Verteidigungselektronik eine entscheidende Rolle. Sie liefern ausreichend Strom für dichte C4ISR-Server, Radarprozessoren, Racks für die elektronische Kriegsführung, Kommunikations-Gateways und Stromversorgungstafeln für Fahrzeuge oder Schutzräume. Gleichzeitig sind sie kompakt und effizient und passen in VPX-Karten, ATR-Boxen und 19-Zoll-Racks, ohne die Grenzen von Größe, Gewicht, Leistung oder Kühlung zu überschreiten. Mit der Einführung von VPX/OpenVPX und modularen Missionscomputern im Militär fallen die meisten neuen Designs in den Bereich von 500 W bis 2,5 kW, wobei typischerweise eine 600- bis 1000-W-Karte oder ein 1- bis 2-kW-Frontend verwendet wird, das mehrere Gleichstromschienen und Batterien versorgt, was zu Segmenten führt Dominanz.

- Beispielsweise erreichen eine Reihe aktueller VPX- und VITA-62-Stromversorgungsprodukte von Anbietern wie SynQor, Milpower Source und Amphenol Aerospace etwa 600 bis 1000 W pro 3U-Modul. Diese Produkte zielen speziell auf Missionscomputer, Radar und Chassis für die elektronische Kriegsführung ab, die in Luft-, Land- und Marineplattformen eingesetzt werden.

Das Segment Sehr hohe Leistung (> 10,00 kW) wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 11,7 % wachsen.

Vom Endbenutzer

Zentrale Rolle bei der Integration von Energie in jedes Kampfsystem, jede Plattform und jedes System. OEMs dominieren den Markt

Der Markt ist nach Endbenutzern in Verteidigungsministerien, Plattform- und System-OEMs, Subsystem-/Nutzlastintegratoren sowie MRO- und Upgrade-Anbieter unterteilt.

Plattform- und System-OEMs sind für nahezu jedes Verteidigungsprogramm unerlässlich. In dieser Rolle sind sie für die Spezifizierung, Integration und Qualifizierung militärischer Stromversorgungen verantwortlich. Ob Jäger, Fregatte, UAV,gepanzertes Fahrzeug, Radar oder EW-Suite, der OEM kontrolliert die Architektur. Sie stellen sicher, dass das Stromversorgungssystem die MIL-STD-Anforderungen erfüllt, Stößen und Vibrationen standhält, die thermischen Grenzen einhält und sicher mit Avionik, Prozessoren und HF-Lasten zusammenarbeitet. Solange Verteidigungsplattformen elektronisch immer komplexer werden, bleiben OEMs die Hauptakteure bei der Einführung hochwertiger Stromversorgungseinheiten.

Die Subsystem-/Nutzlastintegratoren werden im Prognosezeitraum für den Markt für militärische Stromversorgung voraussichtlich mit einer Wachstumsrate von 8,3 % wachsen.

Regionaler Ausblick auf den Markt für militärische Stromversorgungserzeugung

Aufgrund der enormen Verteidigungsausgaben und der elektronikintensiven Modernisierung dominiert Nordamerika den Markt

Nach Regionen ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

Die militärische Stromversorgung der nächsten Generation in Nordamerika hielt im Jahr 2024 mit einem Wert von 4,24 Milliarden US-Dollar den dominierenden Anteil und übernahm auch im Jahr 2025 mit 4,51 Milliarden US-Dollar den Spitzenanteil, angeführt vor allem von den Vereinigten Staaten, die allein im Jahr 2025 einen Anteil von über 92,81 % beisteuerten. Die USA sind der führende Akteur auf dem Markt für militärische Stromversorgung. Es macht den größten Teil der weltweiten Verteidigungsausgaben aus und verwaltet die elektronikintensivsten Portfolios von Radargeräten, elektronischer Kriegsführung, C4ISR, Raketenabwehr und strategischen Systemen. Im Jahr 2024 entfielen rund 40 % der weltweiten Militärausgaben auf den amerikanischen Kontinent und übertrafen damit Europa mit 26 % und Asien-Ozeanien mit 23 %. Allein die USA beantragten rund 850 Milliarden US-Dollar für den DoD-Haushalt für das Geschäftsjahr 2025.

Asien-Pazifik und Europa

Es wird erwartet, dass der Markt für militärische Stromversorgung im asiatisch-pazifischen Raum und in Europa in den kommenden Jahren erheblich wachsen wird. Im Prognosezeitraum wird die Region Europa voraussichtlich die schnellste Wachstumsrate von 9,2 % aufweisen. Der Markt in Europa wird im Jahr 2025 auf 2,95 Milliarden US-Dollar geschätzt. Der Krieg zwischen Russland und der Ukraine ist ein wesentlicher Treiber. Länder rüsten auf, ersetzen sowjetische und russische Ausrüstung, verbessern die Luft- und Raketenabwehr und investieren stark in ISR, sichere Kommunikation sowie Artillerieführung und -kontrolle. In dieser Region werden sowohl Frankreich als auch Deutschland im Jahr 2026 voraussichtlich 0,48 Milliarden US-Dollar bzw. 0,62 Milliarden US-Dollar erreichen. Im asiatisch-pazifischen Raum verzeichnen Länder wie China, Indien, Japan und Südkorea ein schnelles Wachstum; auch China, Indien, Japan, Südkorea und Australien bauen ihre militärischen Fähigkeiten langfristig aus. Sie konzentrieren sich auf den Ausbau der Marine, der Luftwaffe, Langstreckenraketen sowie auf Raumfahrt und ISR. Basierend auf diesen Faktoren erwarten Länder wie China eine Bewertung von 1,46 Milliarden US-Dollar und Indien soll bis 2026 einen Wert von 0,44 Milliarden US-Dollar erreichen.

Naher Osten und Lateinamerika

Unterdessen wird erwartet, dass der Nahe Osten, Afrika und Lateinamerika in den kommenden Jahren ein deutliches Wachstum verzeichnen werden. Darüber hinaus tragen beide Regionen im Jahr 2025 etwa 8,74 % bzw. 5,27 % bei.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Branchenakteure:

Spezialisierte Anbieter von Leistungselektronik und große Rüstungsunternehmen kämpfen um Design-Erfolge in einem zunehmend programmgesteuerten Markt mit hoher Compliance

Der Markt für militärische Stromversorgung umfasst eine Mischung aus spezialisierten Energieumwandlungsunternehmen und großen OEMs und Elektronikunternehmen im Verteidigungsbereich. Auf der einen Seite gibt es Nischenanbieter, die sich auf robuste AC-DC/DC-DC-Module, VPX/VITA-62-Karten, DC-USV-Systeme und Filter konzentrieren. Sie konkurrieren hinsichtlich Leistungsdichte, hoher Effizienz, MIL-STD-Konformität, Lieferzeiten und ihrer Bereitschaft zur Anpassung. Die wichtigsten Primzahlen und Systemintegratoren, einschließlich derjenigen in den Bereichen Flugzeuge, Schiffe, Fahrzeuge, Radar, elektronische Kriegsführung und C4ISR. Diese Unternehmen entscheiden, welche Netzteile in ihre Plattformen integriert werden und pflegen häufig Listen bevorzugter Anbieter, langfristige Vereinbarungen und eng integrierte Referenzdesigns.

Wichtige Akteure wie TDK-Lambda, Vicor, SynQor, VPT, XP Power, Advanced Conversion Technology, Milpower Source und Gaia Converter konkurrieren um die Bereitstellung zuverlässiger Bausteine, VPX/VITA-62-Karten, DC-USV-Einheiten und Filter. Auf der anderen Seite des Tisches sind Prime- und Verteidigungselektronikunternehmen wie Lockheed Martin, Northrop Grumman, RTX, BAE Systems, Thales, Leonardo, Saab, HENSOLDT, Elbit Systems und Israel Aerospace Industries (IAI). Diese Unternehmen nutzen entweder eigene qualifizierte Leistungsmodule oder arbeiten eng mit diesen Spezialisten zusammen. In der Praxis werden die meisten Einnahmen dort erzielt, wo diese beiden Gruppen aufeinandertreffen. Dies geschieht, wenn ein spezielles Netzteil in eine langlebige Plattform oder ein Sensorprogramm einer großen Primzahl integriert wird.

LISTE DER WICHTIGSTEN MILITÄRISCHEN ENERGIEVERSORGUNGSUNTERNEHMEN IM PROFIL:

- TDK-Lambda Corporation (Japan)

- Vicor Corporation (USA)

- SynQor, Inc.(UNS.)

- VPT, Inc. (USA)

- XP Power (Singapur)

- Fortschrittliche Konvertierungstechnologie(UNS.)

- Milpower Source, Inc.(UNS.)

- Gaia-Konverter (Frankreich)

- North Atlantic Industries (USA)

- Advanced Energy / Artesyn Embedded Power (USA)

- Behlman Electronics, Inc. (USA)

- Crane Aerospace & Electronics (USA)

- Eaton Corporation (Irland)

- Astrodyne TDI (USA)

- Powerbox International (Schweden)

- Delta Electronics (Taiwan)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- August 2024:Aegis Power Systems hat ein taktisches Microgrid-Schnittstellenmodul nach MIL-STD-3071 auf den Markt gebracht, das als Drop-in-Hardware-/Softwareknoten für intelligentes Militär konzipiert ist Mikronetze, Bereitstellung von Netzstabilitäts-, Sicherheits- und Cyber-Secure-Steuerungsfunktionen.

- März 2024:Vicor bewarb weiterhin seine VITA 62 MIL-COTS-Netzteile für 3U- und 6U-OpenVPX-Systeme, die bis zu 600 W (3U) und 1000 W (6U) über 28-V- oder 270-V-Eingänge liefern, und verdeutlichte damit, wie standardisierte, konduktionsgekühlte VPX-Stromversorgungsmodule zu einer Basisoption für Elektronik-Racks des US-amerikanischen und verbündeten Militärs werden.

- September 2023:Amphenol Aerospace stellte das M4268 3U VITA 62 VPX DC-DC-Netzteil vor, ein 1000-W-Multiausgangsmodul mit internen EMI-Filtern, Verpolungsschutz und I²C/VITA 46.11-Systemmanagement, das auf OpenVPX-Systeme in der Luft, am Boden und auf See ausgerichtet ist, die eine höhere Leistungsdichte und eine intelligentere Verwaltung auf der VPX-Backplane benötigen.

- September 2023:VPT hat die konfigurierbare 1600-W-GaN-basierte DC/DC-Wandlerbox SGRBX für Raumfahrtanwendungen herausgebracht, die auf seiner SGRB-Serie aufbaut; Es integriert einen EMI-Filter, garantiert eine TID von 100 Krad und eine SEE-Leistung von 85 MeV/mg/cm² und erreicht einen Wirkungsgrad von bis zu 96 %. Dies zeigt, wie modernste GaN-Technologie in hochzuverlässige militärische und strategische Stromversorgungsdesigns integriert wird.

- Juli 2022:SynQor kündigte sein dreiphasiges VPX-Netzteil VPX-3U-AC115-3-C mit Wechselstromeingang an, das rund 700 W bei einem Wirkungsgrad von 91,5 % liefert, mit VITA 62.1 und mehreren MIL-STDs kompatibel ist und ausdrücklich auf kritische VPX-Stromversorgungssteckplätze im Militär-/Luft- und Raumfahrtbereich ausgerichtet ist – eine direkte Reaktion auf die wachsende Nachfrage nach hochdichten, gehäusestandardisierten Netzteilen in C4ISR- und EW-Racks.

BERICHTSBEREICH

Die globale Marktanalyse für militärische Stromversorgungen bietet eine detaillierte Untersuchung der Marktgröße. Unternehmensprofilierung und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologisch fortschrittlichen, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu strategischen Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten Marktteilnehmer.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

Globaler Marktumfang für militärische Stromversorgungen |

|

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

| Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 7,6 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung

|

Nach Plattform, Komponente, Anwendung, Ausgangsleistung, Endbenutzer und Region |

|

Nach Plattform

|

|

|

Nach Komponente

|

|

|

Auf Antrag

|

|

|

Nach Ausgangsleistung

|

|

|

Vom Endbenutzer

|

|

|

Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2026 bei 12,84 Milliarden US-Dollar und wird bis 2034 voraussichtlich 23,09 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 4,51 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 7,6 % aufweisen.

Das Segment der Luftplattformen führte den Markt nach Plattform an.

Der zunehmende Einsatz und die zusätzliche Integration elektronischer Geräte auf militärischen Plattformen sind die Schlüsselfaktoren für das Marktwachstum.

TDK-Lambda Corporation (Japan), Vicor Corporation (USA), SynQor, Inc. (USA), VPT, Inc. (USA), XP Power (Singapur), Advanced Conversion Technology (USA), Milpower Source, Inc. (USA), Gaia Converter (Frankreich) und North Atlantic Industries (USA) sind unter anderem die Top-Unternehmen auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2024.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 254

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf