Marktgröße, Anteil und Branchenanalyse für militärische Transportflugzeuge, nach Typ (Starrflügler und Drehflügel), nach Anwendung (Truppentransport, Ausrüstungs- und Frachttransport, medizinische Evakuierung, Mehrzweckflugzeuge sowie Überwachung und Aufklärung), nach Systemen (Systeme Flugzeugzelle, Triebwerk, Avionik, Fahrwerkssystem und Waffensystem) und regionale Prognose, 2025–2032

WICHTIGE MARKTEINBLICKE

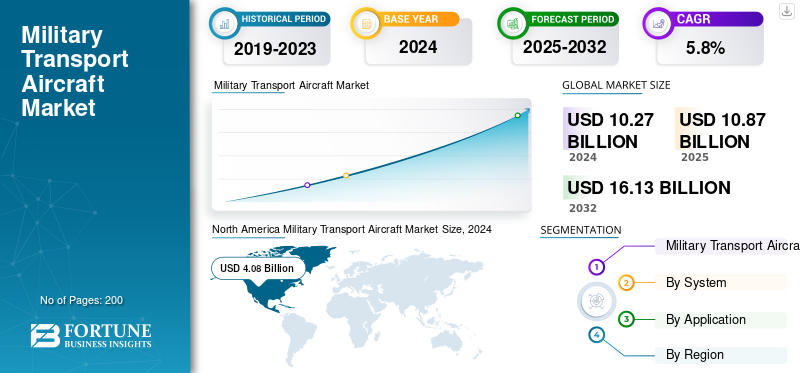

Der weltweite Markt für Militärtransportflugzeuge wurde im Jahr 2024 auf 10,27 Milliarden US-Dollar geschätzt und wird voraussichtlich von 10,87 Milliarden US-Dollar im Jahr 2025 auf 16,13 Milliarden US-Dollar im Jahr 2032 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 5,8 % im Prognosezeitraum entspricht. Nordamerika dominierte den Weltmarkt mit einem Anteil von 39,73 % im Jahr 2024.

Militärische Transportflugzeuge sind Spezialflugzeuge des Militärs, die für den Transport von Truppen, Ausrüstung und Vorräten konzipiert sind. Sie spielen eine entscheidende Rolle bei Militäreinsätzen und humanitärer Hilfe. Diese Flugzeuge können sowohl für strategische als auch für taktische Missionen eingesetzt werden und ermöglichen den Transport von Personal und Material an verschiedene Orte, einschließlich Gebiete mit eingeschränktem Boden- oder Wasserzugang. Die Modernisierung alternder strategischer Lufttransportflotten, die gestiegene Nachfrage nach Mehrzweckfähigkeiten und steigende Verteidigungsausgaben, insbesondere im asiatisch-pazifischen Raum, treiben das Marktwachstum voran.

Zu den wichtigsten Marktteilnehmern zählen unter anderem Airbus, Lockheed Martin und Dassault Aviation. Jedes Unternehmen bietet spezielle Militärtransportflugzeuge an, die für den effizienten Transport von Truppen, Ausrüstung und Vorräten während militärischer Operationen konzipiert sind. Diese Unternehmen legen bei ihren Produkten Wert auf Zuverlässigkeit, Innovation und Umweltverträglichkeit, um den sich ändernden Anforderungen des Militärsektors gerecht zu werden. Der Markt verzeichnet ein Wachstum aufgrund von Faktoren wie der Notwendigkeit, alternde Flotten zu ersetzen, dem Anstieg der weltweiten Verteidigungsausgaben und der Ausweitung militärischer Operationen in schwierigen Umgebungen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktdynamik

Markttreiber

Der Bedarf an strategischer Mobilität und schnellem Einsatz von Truppen und Ausrüstung durch die Streitkräfte treibt das Marktwachstum voran

Militärische Transportflugzeuge sind für den schnellen Transport von Truppen, Ausrüstung und Vorräten in Einsatzgebiete unerlässlich und bieten einen entscheidenden Vorteil bei der Reaktion auf Krisen und Konflikte. Der Bedarf an schneller Kraftprojektion ist ein wesentlicher Faktor, der die Nachfrage nach fortschrittlichen Transportflugzeugen mit Langstreckenfähigkeiten antreibt. Darüber hinaus führen weltweit zunehmende geopolitische Spannungen und Konflikte zu höheren Militärausgaben und der Modernisierung der Streitkräfte, was das Wachstum des Marktes für Militärtransportflugzeuge weiter ankurbelt.

- Beispielsweise stellte der ukrainische Flugzeughersteller Antonov State Enterprise (Teil von Ukroboronprom) im Dezember 2021 die An-178-100R des Landes vorMilitärflugzeugezum Transport von Waffen, Personal und leichter militärischer Ausrüstung.

Steigende globale Verteidigungsausgaben und zunehmende geopolitische Spannungen führen zu einem Anstieg der Nachfrage nach fortschrittlichen Militärplattformen

Die weltweiten Militärausgaben erreichten im Jahr 2022 ein Rekordhoch, wobei die USA, China, Russland, Indien und Saudi-Arabien den Großteil der Ausgaben ausmachten. Dieser Anstieg ist auf Faktoren wie den Russland-Ukraine-Konflikt, den Israel-Hamas-Konflikt und die eskalierenden Spannungen im Südchinesischen Meer zurückzuführen.

- So will Deutschland als Reaktion auf den Ukraine-Konflikt in den kommenden fünf Jahren 761 Milliarden US-Dollar für das Militär ausgeben. In ähnlicher Weise erhöhen auch Länder im asiatisch-pazifischen Raum aufgrund der wachsenden Durchsetzungskraft Chinas ihre Verteidigungsausgaben.

Marktbeschränkungen

Hohe Entwicklungs- und Beschaffungskosten bremsen das Marktwachstum

Die Entwicklung fortschrittlicher militärischer Transportflugzeuge erfordert erhebliche Investitionen in Forschung, Entwicklung und Spitzentechnologien. Dies führt zu hohen Beschaffungskosten, die für viele Nationen, insbesondere Schwellenländer mit begrenzten Budgets, ein Hindernis darstellen können.

- Beispielsweise hat der neue Airbus A400M Atlas Stückkosten von rund 145 Millionen US-Dollar, während eine Boeing C-17 Globemaster III rund 218 Millionen US-Dollar kosten kann. Die Lockheed Martin C-130J Super Hercules hat einen Preis von rund 75,5 Millionen US-Dollar.

Während die anfänglichen Anschaffungskosten zwar erheblich sind, können die langfristigen Betriebs-, Wartungs- und Aufrüstungskosten über den Lebenszyklus des Flugzeugs sogar noch belastender sein. Diese Kosten können die Verteidigungsbudgets belasten, insbesondere für kleinere oder Entwicklungsländer.

Marktchancen

Steigende Nachfrage nach multirollenfähigen Märkten, um den Marktteilnehmern Chancen zu bieten

Der Bedarf an Mehrzweckplattformen, die verschiedene kritische Missionen bewältigen können, darunter Truppen- und Frachttransport, medizinische Evakuierung (Medevac) und andere wichtige Funktionen, erhöht die Nachfrage nach Mehrzweck-Militärtransportflugzeugen. Der sich weiterentwickelnde Charakter moderner Kriegs- und Friedenssicherungseinsätze, bei denen Anpassungsfähigkeit von entscheidender Bedeutung ist, macht es erforderlich, dass die Nationen ihre Luftwaffenfähigkeiten stärken.

Die Nachfrage nach Schwerlasttransportflugzeugen steigt, was in Konflikten und Kriegen eine entscheidende Rolle spielt

Der steigende Bedarf an Transporten schwerer militärischer Ausrüstung wie zKampfpanzer, Luftfahrzeuge, UAVs und andere Fahrzeuge erfordern Flugzeuge mit deutlich höherer Nutzlastkapazität. Dies ist besonders wichtig für Einsätze in anspruchsvollem Gelände, wo der Bodentransport schwierig oder unmöglich ist. Zukünftige Konflikte werden voraussichtlich einen schnellen Einsatz und eine schnelle Versorgungskette der Streitkräfte erfordern, was den Bedarf an robusten Lufttransportern unterstreicht.

- Beispielsweise beauftragte die indische Luftwaffe (IAF) im November 2024 Airbus Defence and Space mit der Anschaffung von 56 C-295MW-Transportflugzeugen.

Markttrends für militärische Transportflugzeuge

Die Modernisierung der Militärflotten und technologische Fortschritte bei den Flugzeugkapazitäten fördern das Marktwachstum

Zu den Modernisierungsbemühungen gehören die Aufrüstung bestehender Flugzeuge und die Entwicklung neuer, leistungsfähigerer Transportflugzeuge. Erweiterte Funktionen wie verbesserte Avionik, Kommunikationssysteme und Frachtabfertigungsfunktionen werden in neue Flugzeuge integriert. Darüber hinaus führen gestiegene Verteidigungsetats in verschiedenen Ländern zu Investitionen in militärische Transportflugzeuge. Länder versuchen außerdem, ihre Militärflotten zu modernisieren und ältere Flugzeuge durch neuere und fortschrittlichere Modelle zu ersetzen.

- Beispielsweise beauftragte das US-amerikanische Verteidigungsministerium Lockheed Martin im Juni 2025 mit der Unterstützung des Avionik-Modernisierungsprogramms der C-5M Super Galaxy-Transportflugzeugflotte der US-Luftwaffe.

Auswirkungen des Russland-Ukraine-Krieges

Der kriegsbedingte Anstieg der strategischen und taktischen Lufttransporte zwischen Russland und der Ukraine verändert den Markt

Der Krieg zwischen Russland und der Ukraine hat strategische Lufttransporte zu einem ständigen logistischen Rückgrat für die NATO und ihre Partner gemacht, und dieser Wandel verändert den Markt. Große Mengen vonMunition, Panzerung, Luftverteidigungssysteme und humanitäre Hilfe haben dazu geführt, dass C-17-, C-130J-, A400M- und Charterflotten stark im Einsatz sind. Dies hat seit langem bestehende Lücken in der europäischen und verbündeten Lufttransportkapazität offenbart. Der Druck führt zu einer beschleunigten Flottenerneuerung und der Ausmusterung älterer C-130H-, Transall- und An-Serie-Plattformen. Darüber hinaus wird die multinationale Lufttransportkooperation ausgebaut und das Interesse an neueren Flugzeugen wie der A400M und der C-390 erhöht. Gleichzeitig haben Sanktionen und Verluste auf dem Schlachtfeld die russisch-ukrainische Luft- und Raumfahrtlieferkette gestört. Das Ergebnis ist ein Markt, in dem die Beschaffungsfristen immer kürzer werden. Der Lufttransport, insbesondere der strategische Lufttransport, wird heute als lebenswichtige Fähigkeit und nicht mehr als sekundäre Unterstützungsfunktion angesehen.

- Beispielsweise berichtete Janes auf der ILA 2024, dass der verstärkte Einsatz von Lockheed Martin C-130 Hercules für ukrainische Nachschubmissionen die europäischen C-130-Erneuerungspläne direkt beschleunigt habe. Als Reaktion auf den durch den Krieg verursachten Betriebsschub führen mehrere Betreiber zügig Modernisierungen oder Ersatzlieferungen durch.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SEGMENTIERUNGSANALYSE

Nach Typ

Das Starrflügler-Segment dominiert den Weltmarkt aufgrund erheblicher Auslieferungen in den letzten Jahren

Der Markt ist nach Typ in Starrflügel und Drehflügel unterteilt.

Starrflügler, darunter sowohl Typen mit Strahl- als auch Propellerantrieb, haben aufgrund ihrer Eignung für Langstreckenflüge und der laufenden technologischen Fortschritte bei Design und Modernisierung einen großen Marktanteil. Darüber hinaus steigern auch gestiegene Verteidigungsausgaben und die Modernisierung der Luftwaffenflotten die Nachfrage nach Starrflüglern.

- Beispielsweise plant Australien im Juli 2024 den Kauf von 20 neuen Transportflugzeugen vom Typ Lockheed Martin C-130J Hercules aus den USA. Der Deal hat einen Wert von rund 6,6 Milliarden US-Dollar, wobei die erste Auslieferung für 2027 geplant ist.

Während Starrflügler aufgrund ihrer großen Auslieferungen derzeit den weltweiten Militärtransportmarkt dominieren, wird das Segment der Drehflügler voraussichtlich das stärkste Wachstum verzeichnen. Dieses Wachstum wird durch die steigende Nachfrage nach angetriebenHubschrauber, insbesondere in Asien, dem Nahen Osten und Afrika sowie Osteuropa, zusammen mit Fortschritten in der Drehflügeltechnologie.

- Beispielsweise zeigen die US-Initiativen wie Future Long-Range Assault Aircraft (FLRAA) und Future Attack Reconnaissance Aircraft (FARA), dass sich die US-Armee auf die Modernisierung ihrer Drehflügelfähigkeiten konzentriert.

Auf Antrag

Überwachung und Aufklärung dominieren den Markt aufgrund ihrer entscheidenden Rolle bei der Grenzsicherung und der Überwachung illegaler Aktivitäten

Das Anwendungssegment unterteilt den Markt in Truppentransport, Ausrüstungs- und Frachttransport, medizinische Evakuierung, Mehrzwecktransport sowie Überwachung und Aufklärung.

Das Mehrzwecksegment hält den größten Marktanteil und dürfte im Prognosezeitraum das am schnellsten wachsende Segment sein, wobei der Truppen- und Frachttransport einen wesentlichen Beitrag innerhalb dieser Kategorie leisten wird. Diese Flugzeuge, wie die C-17 Globemaster III, können ein breites Spektrum an Missionen bewältigen, darunter Truppentransport, Frachttransport, medizinische Evakuierung und sogar Überwachung und Aufklärung. Diese Anpassungsfähigkeit macht sie zur ersten Wahl für Militärs und stärkt ihre Dominanz auf dem Markt.

- Beispielsweise wählte Südkorea im Dezember 2023 das Mehrzweck-Militärtransportflugzeug Embraer C-390 Millennium als neues Militärtransportflugzeug aus und markierte damit den ersten asiatischen Kunden für das Flugzeug. Der Vertrag umfasst die Lieferung einer nicht genannten Anzahl von C-390 sowie umfassende Support- und Serviceleistungen.

Das Segment Überwachung und Aufklärung hält den zweitgrößten Marktanteil. Diese Kategorie spielt eine entscheidende Rolle bei der Seepatrouille, der Grenzsicherung und der Überwachung illegaler Aktivitäten. Die wachsende Nachfrage nach Echtzeit-Datenerfassung und -Analyse zur Unterstützung der Entscheidungsfindung sowie erhöhte staatliche Investitionen in das maritime Lagebewusstsein treiben das Wachstum dieses Segments weiter voran.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach System

Kontinuierliche Forschungs- und Entwicklungsbemühungen im Bereich Motorsysteme treiben das Segmentwachstum voran

Der Markt ist in die Systeme Flugzeugzelle, Triebwerk, Avionik, Fahrwerkssystem und Waffensystem unterteilt.

Den größten Marktanteil hält das Motorensegment. Die Segmentdominanz ist auf die laufenden Forschungs- und Entwicklungsbemühungen zurückzuführen, die sich auf die Verbesserung der Motoreffizienz und die Entwicklung fortschrittlicher Antriebssysteme wie Hybridmotoren konzentrieren. Darüber hinaus steigern steigende Kraftstoffpreise die Nachfrage nach kraftstoffeffizienteren Motoren, auch solchen mit Hybridtechnologie.

- Im Oktober 2023 gab Honeywell beispielsweise bekannt, dass es einen Auftrag über 41 T55-GA-714A-Triebwerke erhalten hat, um Südkoreas Beschaffung neuer CH-47F-Flugzeuge im Rahmen der Bemühungen, seine älteren CH-47D-Flugzeuge zu ersetzen, zu unterstützen. Die Bestellung und Lieferung der T55-Triebwerke wird über das Büro des U.S. Army Foreign Military Sales verwaltet.

Das Segment Avioniksysteme dürfte im Prognosezeitraum das am schnellsten wachsende Segment sein. Die zunehmende Komplexität und Funktionalität des Flugzeugs hängt in hohem Maße von der fortschrittlichen Avionik für kritische Missionen wie Überwachung und Kommunikation ab, was zu dem schnellsten Wachstum dieses Segments führt. Darüber hinaus treiben Fortschritte in der Sensortechnologie, Flugsteuerungssystemen sowie fortschrittlichen Navigations- und Überwachungssystemen das Wachstum des Avioniksegments weiter voran.

Regionaler Ausblick für militärische Transportflugzeuge

Regional wird der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum und im Rest der Welt untersucht.

Nordamerika

North America Military Transport Aircraft Market Size, 2024 (USD Billion) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hält den größten Marktanteil bei militärischen Transportflugzeugen. Der US-Militärluftfahrtmarkt wird stark vom beträchtlichen Verteidigungshaushalt des Landes beeinflusst, der im Jahr 2025 849,8 Milliarden US-Dollar erreichte. Diese hohen Ausgaben treiben die Forschung, Entwicklung und Beschaffung neuer Flugzeuge und Technologien voran. Darüber hinaus sind in den USA mehrere große Herstellerunternehmen ansässig, die sich auf militärische Transportflugzeuge spezialisiert haben, darunter unter anderem Boeing und Lockheed Martin.

Europa

Es wird prognostiziert, dass der europäische Markt im gesamten Prognosezeitraum den zweitgrößten Anteil im Sektor der militärischen Transportflugzeuge ausmachen wird. Dieses Wachstum ist auf die strengen Regulierungsstandards Europas, steigende Verteidigungsausgaben und Modernisierungsbemühungen in der gesamten Region zurückzuführen. Innerhalb der Region treiben Schlüsselakteure wie Deutschland, Frankreich und Großbritannien diesen Markt maßgeblich voran. Mittlerweile weist Europa eine Landschaft des technologischen Fortschritts auf, die neue Entwicklungen bei militärischen Transportflugzeugen fördert und alle zur Gesamtdynamik des Marktes beiträgt.

Asien-Pazifik

Es wird erwartet, dass die Region Asien-Pazifik das schnellste Wachstum und die höchste CAGR im Prognosezeitraum aufweist. Länder wie China und Indien modernisieren kontinuierlich ihre militärischen Fähigkeiten. Darüber hinaus investieren private Akteure in der Region erheblich in den Verteidigungssektor, einschließlich militärischer Transportflugzeuge, Ausrüstungsherstellung und Montage.

Auch der Markt für die Modernisierung und Nachrüstung von Militärflugzeugen im asiatisch-pazifischen Raum verzeichnet ein Wachstum aufgrund des Bedarfs an Interoperabilität, sich entwickelnder Missionsanforderungen und der Veralterung älterer Flugzeuge.

Rest der Welt

Für den Nahen Osten und Afrika wird im Prognosezeitraum ein deutliches Wachstum erwartet. Das Wachstum von Ländern wie den Vereinigten Arabischen Emiraten, Ägypten, Saudi-Arabien, Katar, Israel und anderen Ländern in der Region wird durch regionale Sicherheitsbedenken und Modernisierungsbemühungen vorangetrieben. Länder investieren in die Anschaffung neuer Flugzeuge und Flottenmodernisierungen, um ihre militärischen Transportkapazitäten zu verbessern.

Für Lateinamerika wird im Prognosezeitraum ein spürbares Wachstum erwartet. Dabei ist Brasilien der dominierende Akteur in der Region. Auch andere Länder beteiligen sich aktiv an der Modernisierung und Infrastrukturentwicklung.

Wettbewerbslandschaft

Wichtige Akteure der Branche

Zunehmender Wettbewerb führt zu einer Entwicklung des Marktes in der Luftfahrt

Der Markt zeichnet sich vor allem durch eine konsolidierte Struktur aus, die von einigen wenigen wichtigen Originalgeräteherstellern (OEMs) dominiert wird, die über eine starke globale Präsenz verfügen. Diese OEMs engagieren sich aktiv für kontinuierliche Produktinnovationen, strategische Erweiterungen und Partnerschaften, um den sich entwickelnden militärischen Anforderungen gerecht zu werden. Der Markt wird durch Faktoren wie steigende Verteidigungsbudgets, geopolitische Spannungen und den wachsenden Bedarf an strategischen Lufttransportkapazitäten angetrieben.

Der Markt zeigt auch eine erhöhte Nachfrage nach Lösungen für Militärtransportflugzeuge mit hohem Auftrieb, um sowohl die Effizienz als auch die Sicherheit zu verbessern. Der Markt steht vor den Herausforderungen volatiler Rohstoffpreise und der Anforderung einer kontinuierlichen Einhaltung der Vorschriften der Luftfahrtindustrie. Wichtige Akteure wie Airbus, Boeing und Lockheed Martin konzentrieren sich kontinuierlich auf Forschung und Entwicklung, um verschiedene Aspekte ihrer Flugzeuge zu verbessern, darunter Avionik, Antriebssysteme und Stealth-Technologie. Dieser Fokus wird durch die Notwendigkeit vorangetrieben, Fähigkeiten, operative Agilität und Missionsflexibilität als Reaktion auf sich entwickelnde militärische Anforderungen zu verbessern.

LISTE DER WICHTIGSTEN MILITÄR-TRANSPORTFLUGZEUGUNTERNEHMEN IM PROFIL

- Lockheed Martin (USA)

- Boeing Verteidigung, Raumfahrt und Sicherheit(UNS.)

- Airbus Defence and Space(Deutschland)

- Embraer Defence & Security (Brasilien)

- AVIC/Xi’an Aircraft Industrial Corporation (China)

- United Aircraft Corporation/Ilyushin(Russland)

- Leonardo S.p.A. (Italien)

- Kawasaki Heavy Industries (Japan)

- Antonov Company (Ukraine)

- Hindustan Aeronautics Limited (Indien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juli 2025:Elbit Systems gab einen 260-Millionen-Dollar-Vertrag von Airbus Defence and Space über die Lieferung von J-MUSIC DIRCM-Selbstschutzsystemen für die A400M-Flotte der deutschen Luftwaffe bekannt, die über einen Zeitraum von sechs Jahren installiert und an eine umfassendere deutsche A400M-Schutzverbesserung angepasst werden sollen.

- Dezember 2024:Embraer unterzeichnete einen Vertrag über den Verkauf von zwei C-390 Millennium-Mehrzwecktransportern an einen nicht genannten Kunden, einschließlich Schulung, Support und Ersatzteilen. Damit ist dieser Käufer das zehnte Land, das sich für die C-390 entschieden hat.

- Juli 2024:Österreich und die Niederlande haben den Kauf von neun Embraer C-390 Millennium-Flugzeugen (vier für Österreich, fünf für die Niederlande) formalisiert. Die Auslieferung ist für den Zeitraum 2027–2030 geplant. Dies stellt den bisher größten C-390-Exportvertrag dar.

- Februar 2024:Embraer Defence & Security und Mahindra haben eine Absichtserklärung unterzeichnet, um gemeinsam die C-390 Millennium für das Medium Transport Aircraft (MTA)-Programm der indischen Luftwaffe zu verfolgen, einschließlich Lokalisierung und „Make in India“-Industrieplänen.

- November 2022:Das US-Außenministerium genehmigte einen ausländischen Militärverkauf von bis zu 24 C-130J-30-Flugzeugen und zugehöriger Ausrüstung an Australien mit geschätzten Kosten von 6,35 Milliarden US-Dollar, um die taktische Transportflotte der RAAF zu rekapitalisieren.

- März 2022:Das italienische Verteidigungsministerium und Slowenien unterzeichneten einen Regierungsvertrag über einen taktischen C-27J Spartan-Transporter (plus Unterstützung), wodurch Slowenien seinen ersten modernen taktischen Lufttransporter im Rahmen des bilateralen G2G-Rahmens erhält.

- November 2021:Das indonesische Verteidigungsministerium bestellte zwei Mehrzweck-Tank-/Transportflugzeuge vom Typ Airbus A400M und unterzeichnete eine Absichtserklärung für vier weitere A400M, wodurch seine Schwerlast- und HADR-Kapazität erweitert wurde.

BERICHTSBEREICH

Der Forschungsbericht liefert eine detaillierte Analyse des Marktes und betont Schlüsselaspekte wie Hauptakteure, Angebote, Objekte und Endnutzer von Militärtransportflugzeugen. Darüber hinaus befasst es sich mit Einblicken in Markttrends, Wettbewerbslandschaft, Marktwettbewerb, Produktpreise, regionale Analysen, Marktteilnehmer, Wettbewerbslandschaft und Marktstatus und beleuchtet das wichtige Branchenwachstum. Zusätzlich zu den oben genannten Faktoren umfasst es mehrere direkte und indirekte Einflüsse, die die Größe des Marktes in den letzten Jahren subventioniert haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2019-2032 |

|

Basisjahr |

2024 |

|

Geschätztes Jahr |

2025 |

|

Prognosezeitraum |

2025-2032 |

|

Historische Periode |

2019-2023 |

|

Wachstumsrate |

CAGR von 5,8 % von 2025 bis 2032 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ · Starrflügel · Drehflügel |

|

Auf Antrag · Truppentransport · Ausrüstungs- und Frachttransport · Medizinische Evakuierung · Mehrere Rollen · Überwachung und Aufklärung |

|

|

Nach System · Flugzeugzelle · Motor · Avionik · Fahrwerkssystem · Waffensystem |

|

|

Nach Region · Nordamerika (nach Typ, Anwendung, Systemen und Land) o USA (nach Typ, nach Anwendung, nach Systemen) o Kanada (nach Typ, nach Anwendung, nach Systemen) · Europa (nach Typ, Anwendung, Systemen und Land) o Großbritannien (nach Typ, nach Anwendung, nach Systemen) o Deutschland (nach Typ, nach Anwendung, nach Systemen) o Frankreich (nach Typ, nach Anwendung, nach Systemen) o Italien (nach Typ, nach Anwendung, nach Systemen) o Russland (nach Typ, nach Anwendung, nach Systemen) o Restliches Europa (nach Typ, nach Anwendung, nach Systemen) · Asien-Pazifik (nach Typ, Anwendung, Systemen und Land) o China (nach Typ, nach Anwendung, nach Systemen) o Indien (nach Typ, nach Anwendung, nach Systemen) o Japan (nach Typ, nach Anwendung, nach Systemen) o Südkorea (nach Typ, nach Anwendung, nach Systemen) o Australien (nach Typ, nach Anwendung, nach Systemen) o Rest des asiatisch-pazifischen Raums (nach Typ, nach Anwendung, nach Systemen) · Rest der Welt (nach Typ, Anwendung, Systemen und Land) o Naher Osten und Afrika (nach Typ, nach Anwendung, nach Systemen) o Lateinamerika (nach Typ, nach Anwendung, nach Systemen) |

Häufig gestellte Fragen

Laut der Fortune Business Insights-Studie wurde der globale Markt im Jahr 2024 auf 10,27 Milliarden US-Dollar geschätzt und wird bis 2032 voraussichtlich einen Wert von 16,13 Milliarden US-Dollar erreichen.

Der Markt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 5,8 % wachsen.

Die zehn größten Player der Branche sind Airbus, Boeing, Lockheed Martin Corp., Embraer S.A., Antonov, HAL, Lockheed Martin, Rheinmetall AG, Ilyushin und Kawasaki Heavy Industries, basierend auf Parametern wie Dienstleistungsportfolio, regionaler Präsenz und Branchenerfahrung.

Im globalen Marktbericht für den Zeitraum 2025–2032 sind Drehflügelflugzeuge nach Typ das am schnellsten wachsende Segment.

Der Bedarf an strategischer Mobilität und schnellem Einsatz von Truppen und Ausrüstung durch Streitkräfte treibt das Marktwachstum voran.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2019-2032

- 2024

- 2019-2023

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf