Marktgröße, Anteil und Branchenanalyse für Mondoberflächen-Infrastruktur, nach Infrastrukturtyp (Wohn- und bemannte Einrichtungen, Lande- und Mobilitätsinfrastruktur, Energieinfrastruktur und andere), nach Anwendung (wissenschaftliche Forschung und Erkundung, bemannter Oberflächenbetrieb und -besiedlung und andere), nach Technologie (ressourcenbasierte In-Situ-Systeme, modulare/vorgefertigte Systeme und andere), nach Autonomieniveau (besatzungsabhängig, von der Besatzung unterstützt, teleoperiert und andere), nach Endbenutzer (Zivil-, Raumfahrtagenturen, kommerzielle Mondbetreiber und andere)

Marktgröße und Zukunftsaussichten für Mondoberflächeninfrastruktur

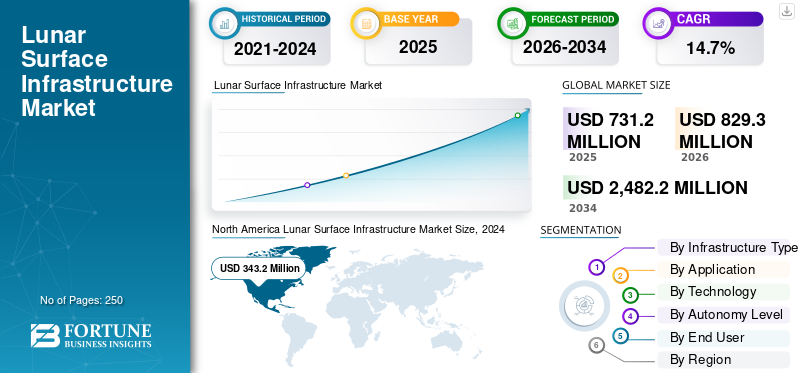

Die globale Marktgröße für Mondoberflächeninfrastruktur wurde im Jahr 2025 auf 731,2 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 829,3 Millionen US-Dollar im Jahr 2026 auf 2.482,2 Millionen US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 14,7 % aufweisen. Nordamerika dominierte den Markt für Mondoberflächeninfrastruktur mit einem Marktanteil von 46,94 % im Jahr 2025.

Die Mondoberflächeninfrastruktur umfasst ein wachsendes Ökosystem aus Landeplätzen, Lebensräumen, Energiesystemen, Kommunikationsknoten und Logistikzentren, die eine dauerhafte Präsenz von Menschen und Robotern auf dem Mond ermöglichen sollen. Der globale Markt wächst rasant, angetrieben durch nationale Mondbasisprogramme wie die Artemis-orientierte „Mondbasis“-Architektur der NASA, steigende Investitionen in In-Situ Resource Utilization (ISRU) und öffentlich-private Partnerschaften, die den Einsatz von gesicherten Landeplätzen, modularen Lebensräumen und oberflächenbasierten Kommunikationsnetzwerken beschleunigen.

- Beispielsweise kündigte die NASA im März 2026 auf ihrer „Ignition“-Veranstaltung transformative Initiativen an, die sich an der nationalen Weltraumpolitik von Präsident Trump orientieren und auf eine Rückkehr zum Mond vor Ende seiner Amtszeit, den Bau einer Basis und eine dauerhafte Führungsrolle der USA im Weltraum abzielen. Zu den wichtigsten Veränderungen gehören die phasenweise Mondarchitektur, kommerzielle LEO-Übergänge, Zugang zur Mondwissenschaft und nuklearer Antrieb über Space Reactor-1 Freedom, mit Investitionen in Arbeitskräfte und Partnerschaften.

Zu den führenden Industrieakteuren zählen Lunar Outpost (USA), Venturi Astrolab (USA) und Intuitive Machines. Sie priorisieren Innovationen wie modulare, erweiterbare Lebensräume, autonome Oberflächenkonstruktionssysteme und integrierte Monddatennetzwerke zur Unterstützung langfristiger Operationen, Ressourcengewinnungsanlagen und sicherer Kommunikation.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Mondoberflächen-Infrastruktur

- Marktgröße 2025: 731,2 Millionen US-Dollar

- Marktgröße 2026: 829,3 Millionen US-Dollar

- Prognostizierte Marktgröße 2034: 2.482,2 Millionen US-Dollar

- CAGR: 14,7 % von 2026–2034

- Nordamerika dominierte den Markt mit einem Anteil von 46,94 % im Jahr 2025.

- Landing & Mobility Infrastructure hatte im Jahr 2025 den größten Marktanteil nach Infrastrukturtyp.

- Kommerzielle Support- und Logistikdienstleistungen hatten im Jahr 2025 nach Anwendung den größten Marktanteil.

Nordamerika

Der Markt erreichte im Jahr 2025 343,2 Millionen US-Dollar, angetrieben durch starke staatliche Finanzierung und kommerzielle Mondprogramme.

Asien-Pazifik

Der Markt erreichte im Jahr 2025 194,9 Millionen US-Dollar, angetrieben durch steigende Investitionen in Mondmissionen und heimische Raumfahrtkapazitäten.

Europa

Es wird prognostiziert, dass der Markt im Zeitraum 2026–2034 mit einer jährlichen Wachstumsrate von 14,7 % wachsen wird, unterstützt durch von der ESA geleitete Mondinfrastrukturinitiativen.

UNS.

Der Markt wurde im Jahr 2025 auf 322,2 Millionen US-Dollar geschätzt.

Japan

Im Jahr 2025 wurde der Markt auf 36,6 Millionen US-Dollar geschätzt.

Mehr lesen

Markttrends für Mondoberflächeninfrastruktur

Modularer und inkrementeller Lunar-Basisarchitekturen werden zum bestimmenden Markttrend

Der Markt zeigt einen ausgeprägten Trend zu modularen, inkrementellen Mondbasisarchitekturen, bei denen Kerninfrastrukturelemente wie Landeplätze, Lebensräume, Energiesysteme und Kommunikationsknoten bereitgestellt und Land für Land über mehrere Missionen hinweg erweitert werden, anstatt in einem einzigen, vollständig integrierten Aufbau. Diese Entwicklung spiegelt programmatische und strategische Erfordernisse für eine nachhaltige, langfristige Präsenz auf dem Mond wider und begünstigt den schrittweisen Aufbau, der die Abhängigkeit von einem einzelnen Hochrisikostart verringert und kontinuierliches Lernen und Anpassung zwischen den Missionen ermöglicht. Industrie und Behörden übernehmen zunehmend modulare Plug-and-Play-Infrastrukturdesigns, die häufig standardisierte Schnittstellen für Strom, Daten und mechanische Anlegestellen nutzen, um die schrittweise Hinzufügung neuer Module und Systeme zu ermöglichen, wenn die Finanzierungs-, Technologie- und Missionsanforderungen steigen.

- Beispielsweise sicherte sich Intuitive Machines im März 2026 einen CLPS-Vertrag der NASA über 180,4 Millionen US-Dollar, den fünften Auftrag für die IM-5-Mission, und setzte einen größeren Nova-D-Mondlander ein, um sieben Nutzlasten nach Mons Malapert in der Nähe des Mondsüdpols zu liefern, darunter Rover der australischen Raumfahrtbehörde und Honeybee Robotics von Blue Origin. Zu den Nutzlasten gehört das modulare Near InfraRed Volatiles Spectrometer System (NIRVSS) auf Honeybees Rover der nächsten Generation zur Erkennung flüchtiger Stoffe und zur Kartierung von Regolith.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Investitionen in In-Nutzung von Situ-Ressourcen zur Förderung des Marktwachstums

Der Markt wird stark durch zunehmende Investitionen in die In-Situ-Ressourcennutzung (ISRU) angetrieben, bei der vom Mond gewonnenes Wassereis, Sauerstoff und Baumaterialien verwendet werden, um die Abhängigkeit von der Logistik auf der Erde zu verringern und die Kosten für den nachhaltigen Betrieb zu senken.

- Beispielsweise startete die Canadian Space Agency (CSA) im Februar 2026 Architekturstudien der Lunar Surface Exploration Initiative (LSEI), um Kanadas „Signaturtechnologien“ für das Artemis-Programm der NASA zu definieren. Ziel ist die nachhaltige Mondpräsenz durch Bergbau/ISRU zur Verarbeitung von Mondwassereis und Regolith zu Treibstoff sowie Stromerzeugungs-/Verteilungssysteme, die 14-Tage-Nächten standhalten.

Diese Verschiebung spiegelt strategische Notwendigkeiten für eine langfristige Mondpräsenz wider, da Agenturen und kommerzielle Akteure versuchen, Treibstoffe, lebenserhaltende Verbrauchsmaterialien und Baumaterialien vor Ort zu produzieren, was wiederum eine starke Nachfrage nach dauerhafter Oberflächeninfrastruktur wie Bergbaustandorten, Verarbeitungsanlagen und Lagerdepots schafft. Regierungen und Raumfahrtbehörden priorisieren die Demonstration und Skalierung von ISRU-Technologien und finanzieren Pilotmissionen und Infrastrukturknoten, die sich zu vollwertigen Mondressourcenverarbeitungszentren entwickeln werden.

MARKTBEGRENZUNGEN

Hohe Kapitalintensität und technische Komplexität schränken die Marktexpansion ein

Der Markt unterliegt Beschränkungen in Form einer sehr hohen Anfangskapitalintensität und extremen technischen Komplexität, die die Teilnahme auf gut finanzierte nationale Agenturen und eine kleine Gruppe großer Hauptauftragnehmer beschränken. Die Einrichtung befestigter Landeplätze, strahlengeschützter Lebensräume, staubgeschützter Stromversorgungssysteme und zuverlässiger oberflächenbasierter Kommunikation erfordert fortschrittliche Materialien, strenge Sicherheitsstandards und mehrjährige Entwicklungszyklen, was allesamt die Kosten in die Höhe treibt und die Zeitpläne verlängert.

Diese finanziellen und technischen Hindernisse erschweren es kleineren kommerziellen Akteuren oder aufstrebenden Raumfahrtnationen, ohne nennenswerte staatliche Unterstützung oder internationale Partnerschaften in den Markt einzutreten. Darüber hinaus erhöht die Notwendigkeit, Systeme für extreme thermische Schwankungen, abrasiven Regolith und langfristigen autonomen Betrieb zu entwerfen, das technische Risiko und behindert das Wachstum des Marktes für Mondoberflächeninfrastruktur im Prognosezeitraum.

MARKTCHANCEN

Mondinfrastruktur-als-A-Service und Multi-Benutzerknoten bieten Wachstumschancen für den Markt

Der Markt bietet eine große Marktchance bei der Entwicklung dedizierter Mehrbenutzer-Infrastrukturknoten wie Landekomplexe, gemeinsame Stromnetze, oberflächenbasierte Kommunikationsnetzwerke und Logistikzentren, die für mehrere Missionen und Kunden wiederverwendet werden können. Da sich Mondprogramme von Einzellandungen hin zu dauerhaften Operationen entwickeln, verlagert sich die Nachfrage hin zu flexibler, dienstleistungsbasierter Infrastruktur, die von Mission zu Mission geleast oder genutzt werden kann, anstatt für jeden Flug neu gebaut und entsorgt zu werden.

Dieser Übergang eröffnet große Spielräume fürInfrastructure-as-a-Service (IaaS)-Geschäftsmodelle, bei denen Betreiber Vermögenswerte durch Landezonen-Zugangsgebühren, Strom- und Datenabonnements, Betankungsdienste und Logistikunterstützungsverträge monetarisieren. Diese servicebasierten Modelle spiegeln terrestrische Versorgungs- und Logistikrahmen wider, bei denen frühe Infrastrukturanbieter wiederkehrende Einnahmen erzielen und zum De-facto-Standard für spätere Marktteilnehmer werden.

HERAUSFORDERUNGEN DES MARKTES

Das Fehlen gemeinsamer Standards stellt eine zentrale Herausforderung für den Markt dar

Eine große Herausforderung ist das Fehlen allgemein akzeptierter technischer, sicherheitstechnischer und regulatorischer Standards, was die Interoperabilität erschwert und die Kosten für alle Teilnehmer erhöht. Da nationale Raumfahrtagenturen, kommerzielle Betreiber und internationale Partner unterschiedliche Architekturen, Schnittstellen und Betriebsregeln, Infrastrukturelemente wie Landeplätze, Stromanschlüsse und Datenprotokolle verfolgen.

Diese Fragmentierung erhöht das programmatische Risiko, da Betreiber entweder benutzerdefinierte Schnittstellen für jeden Partner entwerfen oder mehrere inkompatible Systeme verwenden müssen, was Gewicht, Komplexität und Entwicklungszeit in die Höhe treibt. Darüber hinaus gibt es keinen klaren globalen Rahmen für Mondsicherheit, Umweltschutz und Verkehrsmanagementregeln, was zu rechtlicher und politischer Unsicherheit darüber führt, wer die gemeinsame Infrastruktur besitzt oder verwaltet, was erhebliche Herausforderungen für das Marktwachstum darstellt.

Segmentierungsanalyse

Nach Infrastrukturtyp

Zuverlässiger Landzugang und Nachfrage nach Landtransporten treiben die Marktführerschaft im Lande- und Mobilitätsinfrastruktursegment voran

Basierend auf dem Infrastrukturtyp ist der Markt in Wohn- und bemannte Einrichtungen, Lande- und Mobilitätsinfrastruktur, Energieinfrastruktur, ISRU- und Förderinfrastruktur, Kommunikations- und Dateninfrastruktur sowie Logistik- und Lagerinfrastruktur unterteilt.

Das Segment Landungs- und Mobilitätsinfrastruktur führt aufgrund der steigenden Nachfrage nach zuverlässigem Landezugang und Landtransport den Marktanteil der Mondoberflächeninfrastruktur an. Die Nachfrage wird durch die Notwendigkeit getrieben, die Missionskontinuität zu verbessern, Betriebsverzögerungen zu reduzieren und die Nutzbarkeit von Oberflächenressourcen über längere Missionsdauern zu verbessern. Da sich Mondprogramme von Demonstrationsmissionen zu Modellen mit nachhaltiger Präsenz entwickeln, wird die Infrastruktur, die Landung, Entladung, Transfer und Mobilität unterstützt, immer wichtiger.

- Beispielsweise begann Astrobotic im September 2023 mit der Arbeit an zwei SBIR-Verträgen der NASA, die sich auf die Wechselwirkung zwischen Wolke und Oberfläche konzentrieren, einem wichtigen technischen Bereich zum Schutz von Landesystemen, Nutzlasten, Landeplätzen und der nahegelegenen Oberflächeninfrastruktur vor Mondstaub und Triebwerkseffekten.

Es wird erwartet, dass das Segment ISRU & Extraktionsinfrastruktur mit einem stetigen langfristigen Wachstum mit einer CAGR von 16,5 % im Prognosezeitraum wachsen wird.

Auf Antrag

Wissenschaftliche Ziele und Ressourcenkartierung steigerten das Wachstum des Segments Wissenschaftliche Forschung und Exploration

Je nach Anwendung ist der Markt in wissenschaftliche Forschung und Exploration, bemannte Oberflächenoperationen und -besiedlung, Ressourcennutzung und Industriebetriebe sowie kommerzielle Unterstützung und Logistikdienste unterteilt.

Den größten Anteil haben die kommerziellen Unterstützungs- und Logistikdienste, da Mondmissionen kontinuierliche Lieferketten für Frachttransfer, Lagerung, Mobilität und Abfallbehandlung benötigen, da sich die Aktivitäten von einmaligen Landungen zu dauerhaften Operationen auf dem Mond verlagern. Darüber hinaus erfordert der Aufbau von Mondbasen und Infrastruktur zuverlässige Unterstützungsdienste für Besiedlung, Versorgung und Oberflächenoperationen, was die Logistik zu einem grundlegenden Faktor für die allgemeine Mondwirtschaft macht.

- Beispielsweise haben ispace und Magna Petra im Dezember 2024 eine Vereinbarung unterzeichnet, die einen Rahmen für den Transport von Prospektions- und Sammelgeräten zur Mondoberfläche festlegt und darauf abzielt, die künftige Ressourcenexplorationsinfrastruktur und die allgemeine cislunare Wirtschaft voranzutreiben.

Das Segment der wissenschaftlichen Forschung und Exploration wird voraussichtlich das am schnellsten wachsende Segment sein und im Prognosezeitraum mit einer jährlichen Wachstumsrate von 12,5 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Technologie

Präzise Belastbarkeit in rauen Umgebungen unterstützte die Dominanz im Segment autonomer/Robotersysteme

Nach Technologie ist der Markt in ressourcenbasierte In-situ-Systeme, modulare/vorgefertigte Systeme und autonome/Robotersysteme unterteilt.

Das Segment der autonomen/Robotersysteme war im Jahr 2025 führend auf dem Markt. Das Segment dominiert aufgrund der steigenden Nachfrage nach einem hohen Maß an Präzision, Konsistenz und Belastbarkeit in rauen und kommunikationseingeschränkten Umgebungen. Autonome und robotische Systeme verbessern die Produktivität, indem sie die Abhängigkeit von kontinuierlichem menschlichem Eingreifen verringern und eine effizientere Ausführung kritischer Aufgaben ermöglichen. Das Wachstum wird durch den steigenden Bedarf an Systemen unterstützt, die Inspektions-, Transport-, Handhabungs-, Überwachungs-, Wartungs- und Oberflächenvorbereitungsfunktionen mit begrenztem Betriebsaufwand durchführen können.

- Im März 2026 gab Intuitive Machines beispielsweise bekannt, dass die NASA ihr einen Auftrag über 180,4 Millionen US-Dollar für die Lieferung von sieben wissenschaftlichen und technologischen Nutzlasten, darunter einen australischen Mondrover und Honeybee Robotics-Technologien, in die Südpolarregion des Mondes erteilt hat.

Das Segment der ressourcenbasierten In-situ-Systeme wird im Prognosezeitraum voraussichtlich mit der höchsten Wachstumsrate (CAGR) von 16,7 % wachsen. Aufgrund seiner entscheidenden Rolle bei der Ermöglichung nachhaltiger, kostengünstiger Mondbasen ist das Segment das am schnellsten wachsende Segment. Durch die Gewinnung von Wassereis, Sauerstoff und aus Regolith gewonnenen Materialien wie Treibstoffen und Baumaterialien direkt vom Mond reduziert ISRU die Abhängigkeit von teuren, von der Erde gestarteten Vorräten drastisch.

- Beispielsweise gab Sierra Space im September 2024 erfolgreiche thermische Vakuumtests seines Carbothermal Oxygen Production Reactor im Johnson Space Center der NASA bekannt und demonstrierte die automatisierte Extraktion von Sauerstoff aus simuliertem Mondregolith unter mondähnlichen Bedingungen. Das System soll Sauerstoff in großen Mengen für Lebenserhaltungs- und Treibstoffzwecke produzieren und langfristige Mondoperationen durch In-situ-Ressourcennutzung unterstützen.

Nach Autonomiestufe

Ausgewogene Fernsteuerung und Anpassungsfähigkeit beschleunigten das Wachstum des teleoperierten Segments

Basierend auf dem Grad der Autonomie wird der Markt in mannschaftsabhängige, mannschaftsunterstützte, teleoperierte und hochautonome Märkte unterteilt.

Das teleoperierte Segment dominierte im Jahr 2025 den Markt, da Aufgaben auf der Mondoberfläche ein Gleichgewicht zwischen menschlicher Fernsteuerung und systemgestützter Ausführung erfordern. Dieses Modell ist besonders wertvoll, wenn Präzision, Anpassungsfähigkeit und direkte Entscheidungsfindung durch die Aufsicht für den Missionserfolg wichtig sind. Das Wachstum der Branche wird durch die Notwendigkeit beschleunigt, die operative Kontrolle über hochwertige Vermögenswerte aufrechtzuerhalten und gleichzeitig die Belastung durch die vollständige Anwesenheit von Menschen vor Ort zu verringern. Teleoperation unterstützt auch den schrittweisen Technologieübergang, indem es den Bedienern ermöglicht, kritische Funktionen zu verwalten, bevor die vollständige Autonomie weit verbreitet ist.

Es wird erwartet, dass das hochautonome Segment mit einer CAGR-Wachstumsrate von 16,0 % im Prognosezeitraum am schnellsten wächst.

Vom Endbenutzer

Finanzierung durch zivile Behörden und Programmausrichtung zur Förderung des Segmentwachstums

Auf der Grundlage des Endbenutzers ist der Markt in zivile Raumfahrtagenturen, kommerzielle Mondbetreiber und nationale Unternehmen unterteiltSicherheit/ Verteidigungsbehörden sowie Forschungseinrichtungen und Hochschulen.

Es wird erwartet, dass das Segment der zivilen Raumfahrtagenturen einen Mehrheitsanteil am Markt erwirbt. Da zivile Raumfahrtagenturen nach wie vor die Hauptquelle für Finanzierung, Beschaffungsaktivitäten und langfristige Programmausrichtung bei der Mondentwicklung sind. Ihre Rolle ist von entscheidender Bedeutung bei der Gestaltung der frühen Nachfrage, der Definition von Missionsanforderungen und der Bereitstellung finanzieller Unterstützung für Infrastrukturen, die möglicherweise noch nicht kommerziell autark sind. Das Wachstum wird durch ihre Fähigkeit unterstützt, mehrstufige Programme zu initiieren, strukturierte Entwicklungspfade zu schaffen und eine breitere Beteiligung der Industrie zu fördern. Diese Organisationen spielen auch eine wesentliche Rolle bei der Technologievalidierung, Systemqualifizierung und der Festlegung betrieblicher Standards, was das Wachstum des Segments stärkt.

- Beispielsweise erhielt MDA Space im Juni 2024 von der Canadian Space Agency einen Auftrag über 0,72 Milliarden US-Dollar für die nächsten Phasen von Canadarm3, dem Robotersystem für Gateway in Mondorbitern, und stärkte damit das Robotikportfolio von MDA für Mondorbital- und zukünftige Oberflächenanwendungen.

Es wird prognostiziert, dass das Segment der kommerziellen Mondbetreiber mit einer jährlichen Wachstumsrate von 16,4 % im Prognosezeitraum das am schnellsten wachsende Segment sein wird.

Regionaler Ausblick auf den Markt für Mondoberflächeninfrastruktur

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

North America Lunar Surface Infrastructure Market Size, 2024 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika dominierte den Markt für Mondoberflächeninfrastruktur im Jahr 2025 mit einer Bewertung von 343,2 Millionen US-Dollar und wuchs im Jahr 2026 auf 1.059,2 Millionen US-Dollar, angetrieben durch eine starke institutionelle Nachfrage, fortschrittliche Hauptauftragnehmerfähigkeiten und ein gut entwickeltes privates Weltraumökosystem. Das Marktwachstum in der Region wird auch durch eine langfristige Mondplanung, eine strukturierte öffentliche Beschaffung und die Präsenz von Unternehmen vorangetrieben, die in der Lage sind, komplette Mondsysteme bereitzustellen, von Landegeräten und Mobilitätsplattformen bis hin zu Robotik und Oberflächendiensten. Darüber hinaus profitiert die Region auch von einem umfassenden technischen Know-how, einer etablierten Testinfrastruktur und einer starken Integration zwischen staatlichen Programmen und kommerzieller Umsetzung.

- Beispielsweise vergab die NASA im April 2024 den Auftrag für Lunar Terrain Vehicle Services an das Lunar Dawn-Team unter der Leitung von Lunar Outpost sowie an Partner wie Lockheed Martin, GM, Goodyear und MDA Space. Der Vertrag fördert eine von Menschen bewertete Rover-Plattform, die für Artemis-Astronauten und zukünftige kommerzielle Mobilitätsdienste auf dem Mond entwickelt wurde.

US-Markt für Mondoberflächeninfrastruktur

Aufgrund des starken Beitrags Nordamerikas und der Dominanz der USA in der Region wurde der US-Markt im Jahr 2025 auf rund 322,2 Millionen US-Dollar geschätzt. Es wird erwartet, dass der Markt in den USA aufgrund der Bemühungen, einen wiederholten Zugang zum Mond zu ermöglichen, die Oberflächenmobilität zu erweitern und im Laufe der Zeit eine betrieblich nachhaltige Mondarchitektur aufzubauen, erheblich wachsen wird. Das Land verfügt außerdem über das ausgereifteste Ökosystem privater Unternehmen, die in den Bereichen Mondlieferung, Robotik, Kommunikation, Mobilität und unterstützende Infrastrukturtechnologien tätig sind.

- Beispielsweise gaben Venturi Astrolab und Astrobotic im Februar 2025 bekannt, dass der Griffin-1-Lander von Astrobotic den FLIP-Rover von Astrolab in die Südpolarregion des Mondes bringen wird. Die Mission gibt Astrolab eine kurzfristige Demonstrationsplattform für Mondtechnologie und erweitert die Rolle von Griffin-1 als kommerzieller Infrastrukturträger für Rover und Oberflächensysteme.

Europa

Europa wird im Zeitraum 2026 bis 2034 voraussichtlich eine Wachstumsrate von 14,7 % verzeichnen. Es wird erwartet, dass Europa ein stetiges Wachstum verzeichnen wird, das durch koordinierte institutionelle Planung, multinationale Industriebeteiligung und einen starken Fokus auf strategische Autonomie beim Weltraumzugang und den damit verbundenen Systemen geprägt ist. Die Region legt Wert auf den Aufbau von Kapazitäten in den Bereichen Frachtlieferung, Navigation, Kommunikation, Robotik und Missionsunterstützungsinfrastruktur, die die Marktexpansion unterstützen. Darüber hinaus stärkt Europa seine Rolle auf dem Markt durch Infrastruktursegmente, die zukünftige Mondoperationen statt isolierter Demonstrationsmissionen unterstützen.

- Beispielsweise unterzeichnete Thales Alenia Space im Januar 2025 einen Vertrag mit der ESA im Wert von 1.010,1 Millionen US-Dollar für den Entwurf, die Entwicklung und die Lieferung des Lunar Descent Element für die Argonautenmission der ESA. Der Frachtlander soll Infrastruktur, Rover, wissenschaftliche Ausrüstung und logistische Nutzlasten zum Mond transportieren und ist damit eines der wichtigsten Mondinfrastrukturprogramme Europas.

Britischer Markt für Mondoberflächeninfrastruktur

Der britische Markt hatte im Jahr 2025 einen Wert von rund 40,9 Millionen US-Dollar, was etwa 5,6 % des weltweiten Umsatzes entspricht.

Deutschland Markt für Mondoberflächeninfrastruktur

Der deutsche Markt erreichte im Jahr 2025 etwa 30,1 Millionen US-Dollar, was etwa 4,1 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Der Markt im asiatisch-pazifischen Raum erreichte im Jahr 2025 194,9 Millionen US-Dollar. Es wird erwartet, dass sich der asiatisch-pazifische Raum zu einer wachstumsstarken Region entwickelt, da mehrere Länder durch eine Mischung aus nationalen Missionen, Technologieentwicklung und internationalen Partnerschaften Mondfähigkeiten aufbauen. Das Wachstum wird durch steigende Investitionen des öffentlichen Sektors in Mondlandung, Roving, In-situ-Wissenschaft und robotische Oberflächensysteme unterstützt, wodurch die technische und industrielle Basis der Region schrittweise erweitert wird. Die Region profitiert auch von einem zunehmenden Fokus auf die Entwicklung einheimischer Fähigkeiten, wodurch nationale Programme stärkere Anreize für den Aufbau inländischer Lieferketten und geschäftskritischer Technologien erhalten.

- Beispielsweise unterzeichneten im Oktober 2025 das japanische Unternehmen ispace und das indische Unternehmen OrbitAID auf der IAC 2025 in Sydney eine Absichtserklärung zur Entwicklung einer nachhaltigen Mondinfrastruktur durch nahtloses Andocken und Auftanken. Die SIDRP-Nutzlast von OrbitAID wird für Treibstoffdemonstrationen in die Lander von ispace integriert, was Missionsverlängerungen ermöglicht und das Auftanken, Wiederaufladen und Daten im cislunaren Raum optimiert.

Japanischer Markt für Mondoberflächeninfrastruktur

Der japanische Markt hatte im Jahr 2025 einen Wert von rund 36,6 Millionen US-Dollar und machte etwa 5,0 % des weltweiten Umsatzes aus.

Markt für Mondoberflächeninfrastruktur in China

Der chinesische Markt wird Prognosen zufolge einer der größten weltweit sein, mit einem Umsatz von rund 86,1 Millionen US-Dollar im Jahr 2025, was etwa 11,8 % des weltweiten Umsatzes entspricht.

Indischer Markt für Mondoberflächeninfrastruktur

Der indische Markt wurde im Jahr 2025 auf rund 30,2 Millionen US-Dollar geschätzt, was etwa 4,1 % des weltweiten Umsatzes ausmacht.

Rest der Welt

Es wird erwartet, dass diese Region von einer kleineren Basis aus wächst, wobei sich die Nachfrage durch gezielte nationale Programme, internationale Zusammenarbeit und Beteiligung an Nischentechnologien selektiver entwickelt. Das Wachstum in dieser Region wird durch spezialisierte Beiträge in den Bereichen Forschung, Subsystementwicklung, Fernbetrieb und kooperationsgesteuerter Markteintritt vorangetrieben.

Der Nahe Osten ist innerhalb dieser Gruppierung derzeit stärker sichtbar, da einige Länder Mondmissionen nutzen, um die Kapazitäten des heimischen Raumfahrtsektors und die internationale Positionierung zu beschleunigen. Im Gegensatz dazu ist es wahrscheinlicher, dass Lateinamerika über institutionelle Partnerschaften, wissenschaftliche Zusammenarbeit und schrittweise industrielle Kapazitäten teilnimmt.

Markt für Mondoberflächeninfrastruktur in Lateinamerika

Der lateinamerikanische Markt hatte im Jahr 2025 einen Wert von rund 11,5 Millionen US-Dollar und machte etwa 1,6 % des weltweiten Umsatzes aus.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Strategische Partnerschaften, modulare Designs und schrittweise Einführung treiben die Marktführerschaft voran

Der globale Markt für Mondoberflächeninfrastruktur wird durch eine Mischung aus nationalen Raumfahrtbehörden, verteidigungsorientierten Spitzenkräften und aufstrebenden kommerziellen Raumfahrtunternehmen definiert, die robuste Landeplätze, Lebensräume, Stromversorgungssysteme, Kommunikationsknoten und Logistikzentren bereitstellen, um eine dauerhafte Präsenz von Menschen und Robotern auf dem Mond zu ermöglichen. Führende Akteure wie die NASA, Lockheed Martin, Northrop Grumman, Intuitive Machines und spezialisierte Habitat- und Bautechnologieunternehmen priorisieren modulare, inkrementell einsetzbare Architekturen, die sich von Landezonen für einzelne Missionen zu Mondbasiskomplexen für mehrere Benutzer entwickeln können.

- Beispielsweise befürwortet Lockheed Martin im März 2026 nukleare Fission Surface Power (FSP)-Reaktoren als Schlüssel zur Stromversorgung von Mondsiedlungen in 14-tägigen Nächten und schattigen Kratern, in denen die Sonne ausfällt und es reichlich Eisvorkommen gibt. Eine Verordnung des Weißen Hauses schreibt Mondreaktoren bis 2030 vor; Die skalierbaren modularen 5-50-kW-Designs von Lockheed stützen sich auf das nukleare Fachwissen von U-Booten, das durch NASA/DOE-Verträge für Phase 1 (2022) und Prüfstände für 2025 gestützt wird.

LISTE DER WICHTIGSTEN INFRASTRUKTURUNTERNEHMEN FÜR DIE MONDOBERFLÄCHE, DIE IM BERICHT PROFILIERT WERDEN

- Intuitive Maschinen (USA)

- Lunar Outpost (USA)

- Venturi Astrolab (USA)

- Firefly Aerospace(UNS.)

- Astrobotic (USA)

- Thales Alenia Space (Italien)

- Telespazio(Italien)

- ispace (Japan)

- MDA-Raum(Kanada)

- Canadensys Aerospace (Kanada)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2026:ispace hat mit dem koreanischen Labor für unbemannte Exploration einen Nutzlastdienstvertrag unterzeichnet, um einen zweirädrigen koreanischen Rover an Bord des neuen ULTRA-Landers von ispace auf Mission 3 zur Mondoberfläche zu transportieren.

- März 2026: Astrobotic gab bekannt, dass es von Thales Alenia Space einen Auftrag zur Entwicklung einer Mondrad-Montagelösung für das Multi-Purpose Habitation Mobility System der italienischen Raumfahrtbehörde erhalten hat. Das Programm unterstützt langfristige Operationen auf der menschlichen Oberfläche und gibt Astrobotic eine direkte Rolle bei der Mobilitätshardware für die zukünftige Infrastruktur der Mondbehausung.

- Dezember 2025:Firefly Aerospace unterzeichnete eine kommerzielle Nutzlastvereinbarung mit Volta Space Technologies, um einen drahtlosen Energieempfänger im Rahmen der Blue Ghost Mission 2 zur anderen Seite des Mondes zu fliegen. Die Nutzlast soll Technologien demonstrieren, die für das Überleben der Mondnacht und die Unterstützung zukünftiger Mondmissionen relevant sindStromnetz

- Juli 2025: Canadensys Aerospace erhielt von der kanadischen Regierung einen Auftrag über 3,39 Millionen US-Dollar (4,725 Millionen CAD) zur Durchführung vorbereitender Studien und zur Entwicklung von Technologieoptionen für einen kanadischen Lunar Utility Rover der 1-Tonnen-Klasse.

- Oktober 2024: Telespazio unterzeichnete mit der ESA einen Vertrag über 144,1 Millionen US-Dollar (123 Millionen Euro) für die erste Phase des Moonlight-Programms. Der Deal positioniert Telespazio im Zentrum der europäischen Bemühungen zum Aufbau einer Mondkommunikations- und Navigationskonstellation, einem Grundelement der künftigen Mondinfrastruktur.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 14,7 % von 2026 bis 2034 |

| Einheit | Wert (in Mio. USD) |

| Segmentierung | Nach Infrastrukturtyp, nach Anwendung, nach Technologie, nach Autonomiestufe, nach Endbenutzer und nach Region |

| Nach Infrastrukturtyp |

|

| Auf Antrag |

|

| Durch Technologie |

|

| Nach Autonomiestufe |

|

| Vom Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 731,2 Millionen US-Dollar und soll bis 2034 2.482,2 Millionen US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 343,2 Millionen US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 14,7 % aufweisen wird.

Es wird erwartet, dass das Segment kommerzielle Unterstützung und Logistikdienstleistungen marktführend sein wird.

Steigende Investitionen in die In-situ-Ressourcennutzung treiben die Marktexpansion voran.

Intuitive Machines (USA), Lunar Outpost (USA), Venturi Astrolab (USA) und Firefly Aerospace (USA) sind die Top-Player auf dem Markt.

Nordamerika hielt im Jahr 2025 den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 250

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf