Marktgröße, Anteil und Branchenanalyse für Kfz-Nachtsichtsysteme, nach Fahrzeugtyp (Fließheck/Limousine, SUVs, LCVs und HCVs), nach Technologie (Wärmebildsysteme und Nahinfrarotsysteme), nach Systemtyp (aktive Nachtsicht und passive Nachtsicht), nach Anzeigetyp (HUD, Kombiinstrument und Zentralanzeige), nach Komponente (Infrarotkamera/Wärmesensor, Bildverarbeitungseinheit, Anzeigeeinheit, Software und Algorithmen und andere), nach Vertriebskanal (OEM). und Aftermarket) und regionale Prognosen, 2026-2034

Marktgröße und Zukunftsaussichten für Kfz-Nachtsichtsysteme

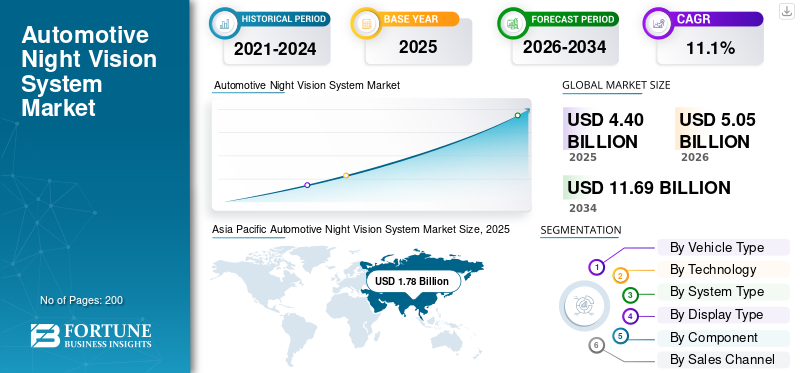

Die Marktgröße für Nachtsichtsysteme für Kraftfahrzeuge wurde im Jahr 2025 auf 4,40 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 5,05 Milliarden US-Dollar im Jahr 2026 auf 11,69 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 11,1 % aufweist. Der asiatisch-pazifische Raum dominierte den Markt für Nachtsichtsysteme für Kraftfahrzeuge mit einem Marktanteil von 40,45 % im Jahr 2025.

Der Markt stellt ein spezialisiertes Segment für Fahrzeugsicherheit und Sensorlösungen dar, die die Sicht des Fahrers bei schlechten Lichtverhältnissen und ungünstigen Lichtverhältnissen verbessern. Zu diesem Markt gehören Systeme mit Infrarotsensoren und fortschrittlichen Kameras, die Fußgänger, Tiere und Objekte erkennen, die außerhalb der Reichweite herkömmlicher Scheinwerfer liegen. Durch den Einsatz von Nachtsichttechnologie können Fahrzeuge frühzeitig warnen und die Fußgängererkennung verbessern, wodurch die allgemeinen Sicherheitsstandards im Straßenverkehr gestärkt werden.

Die Nachfrage nach globalen Nachtsichtlösungen für die Automobilindustrie steigt mit der zunehmenden Integration vonErweiterte Fahrerassistenzsysteme (ADAS)in modernen Fahrzeugen. Autohersteller integrieren kontinuierlich Nachtsichtfunktionen mit anderen Sicherheitstechnologien, wie etwa automatischen Notbrems- und Kollisionswarnsystemen. Besonders ausgeprägt ist der Markt bei Luxusfahrzeugen, bei denen Premium-Sicherheitsmerkmale zu Standarderwartungen werden. Da jedoch der Produktionsumfang und die Komponentenkosten allmählich sinken, weitet sich die Akzeptanz auf Mittelklasse-Pkw und ausgewählte Nutzfahrzeuge aus.

Der technologische Fortschritt in der Wärmebildtechnik und die Weiterentwicklung der Nachtsichtkameras ermöglichen eine klarere Bildgebung, eine schnellere Verarbeitung und eine verbesserte Objektklassifizierung. Diese Verbesserungen unterstützen die weltweite Verbreitung dieser Lösungen. Die regionalen Nachfragemuster unterscheiden sich: Das starke Wachstum des Marktes im asiatisch-pazifischen Raum wird durch das Fahrzeugproduktionsvolumen angetrieben, während der europäische Markt weiterhin durch die Konzentration von Premium-OEMs unterstützt wird.

Es wird erwartet, dass sich der Markt in den kommenden Jahren durch Kostenoptimierung, verbesserte Sensorleistung und tiefere Integration in ADAS-Plattformen weiterentwickeln wird. Wichtige Akteure wie Valeo, Continental AG und Aptiv konzentrieren sich auf Produktinnovationen, Partnerschaften und den Ausbau von OEM-Verträgen, um ihre Wettbewerbsposition zu stärken.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Nachtsichtsysteme für Kraftfahrzeuge

- Marktgröße 2025: 4,40 Milliarden US-Dollar

- Marktgröße 2026: 5,05 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 11,69 Milliarden US-Dollar

- CAGR: 11,10 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für Nachtsichtsysteme für Kraftfahrzeuge mit einem Anteil von 40,45 % im Jahr 2025.

- Es wird erwartet, dass das OEM-Verkaufssegment im Prognosezeitraum die höchste CAGR von 11,20 % verzeichnen wird.

- Das Segment Kombiinstrument wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 9,40 % wachsen.

Asien-Pazifik

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 1,78 Milliarden US-Dollar.

Nordamerika

Nordamerika wird im Jahr 2026 voraussichtlich 1,22 Milliarden US-Dollar erreichen und mit einer jährlichen Wachstumsrate von 11,20 % wachsen.

Europa

Europa wird im Jahr 2026 voraussichtlich 1,27 Milliarden US-Dollar erreichen.

UNS.

Der Markt für Nachtsichtsysteme für Kraftfahrzeuge erreichte im Jahr 2025 ein Volumen von 0,91 Milliarden US-Dollar.

Japan

Die wachsende Produktion technologisch fortschrittlicher Fahrzeuge und die zunehmende Einführung von Fahrerassistenzsystemen unterstützen die Nachfrage nach Nachtsichtsystemen für Kraftfahrzeuge.

Mehr lesen

Markttrends für Kfz-Nachtsichtsysteme

Die Integration von Nachtsicht mit Multi-Display-Schnittstellen ist ein aufstrebender Markttrend

Ein wichtiger Trend ist die Integration von Nachtsichttechnologie mit HUDs und digitalen Clustern. Eine verbesserte Visualisierung verbessert die Reaktionszeit des Fahrers und stärkt die Einführung von Sicherheitstechnologien in allen Regionen, einschließlich Nordamerika und Europa.

- Beispielsweise projiziert das Nachtsichtsystem von BMW Warnungen in das Sichtfeld des Fahrers und verbessert so die Wahrnehmung in Echtzeit.

MARKTDYNAMIK

MARKTREIBER

Steigender Fokus auf Verkehrssicherheit und Fußgängerschutz fördert die Akzeptanz

Die wachsende Bedeutung der Verkehrssicherheit und der Reduzierung nächtlicher Unfälle beschleunigt die Einführung der Nachtsichttechnologie. Regierungen und Sicherheitsbehörden weisen auf die mit schlechten Lichtverhältnissen verbundenen Risiken hin und ermutigen die Automobilhersteller, verbesserte Sicherheitsfunktionen einzuführen. Da Verbraucher sicherere Fahrzeuge fordern, treibt die Integration mit ADAS das Wachstum des Marktes für Nachtsichtsysteme für Kraftfahrzeuge voran.

- Beispielsweise meldet die US-amerikanische Bundesstraßenverwaltung höhere Todesraten bei Nacht, was den Bedarf an verbesserten Sichttechnologien in Fahrzeugen verstärkt.

MARKTBEGRENZUNGEN

Hohe Kosten für Wärme- und Infrarotkomponenten schränken die Masseneinführung ein

Die hohen Kosten für fortschrittliches InfrarotSensorenund die Wärmebildtechnik bleibt ein wesentliches Hemmnis. Diese Systeme werden typischerweise in Luxusfahrzeugen angeboten und schränken eine breitere Verbreitung in Einsteigerfahrzeugen ein. Die Kostensensibilität in Entwicklungsmärkten kann die Expansion des Marktes verlangsamen.

- Beispielsweise zeigen die OEM-Optionspreise, dass Nachtsichtpakete als Premium-Add-Ons positioniert sind, was erhöhte Hardware- und Integrationskosten widerspiegelt.

MARKTCHANCEN

Die Ausweitung der Integration mit ADAS-Plattformen schafft Wachstumspotenzial

Der laufende Ausbau von ADAS bietet große Chancen für die Integration von Nachtsichtgeräten in umfassende Sicherheitsökosysteme. Mit der Entwicklung von Fahrzeugen hin zu höheren Autonomieniveaus erhöht der Bedarf an redundanten Sensorsystemen die Nachfrage nach Nachtsichtkameralösungen.

- Teledyne FLIR gibt beispielsweise an, dass seine Wärmemodule in über einer Million Fahrzeugen eingesetzt werden, was auf eine Skalierbarkeit über Nischen-Luxusanwendungen hinaus hinweist.

HERAUSFORDERUNGEN DES MARKTES

Begrenztes Bewusstsein in Schwellenländern schränkt die Durchdringung ein

Trotz technologischer Fortschritte, begrenztem Bewusstsein in Schwellenländern und Kostenbeschränkungen inNutzfahrzeugestellen Herausforderungen dar. Ohne regulatorische Vorgaben kann das Marktwachstum erheblich schwanken.

- Branchenverbände weisen beispielsweise darauf hin, dass erweiterte Sicherheitsfunktionen in Entwicklungsmärkten oft optional sind, was die Akzeptanz dieser Funktionen verlangsamt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Fahrzeugtyp

SUVs führen aufgrund der Konzentration erstklassiger Sicherheitsfunktionen den Markt an

Basierend auf dem Fahrzeugtyp wird der Markt in Fließheck-/Limousinen, SUVs, LCVs und HCVs unterteilt.

SUVs dominieren den Markt, da sie stark mit Luxusfahrzeugen und fortschrittlichen Sicherheitsfunktionen, einschließlich Nachtsichttechnologie, verbunden sind. Ihre höhere Preispositionierung unterstützt eine stärkere Akzeptanz von Kfz-Nachtsichtsystemen im Vergleich zu kleinerenPersonenkraftwagen.

- Beispielsweise bestätigte BMW im Januar 2024, dass sein Nachtsichtsystem weiterhin für High-End-SUVs der X-Serie verfügbar ist, die einen erheblichen Teil seiner Premium-Fahrzeugpalette ausmachen.

Das Segment Schrägheck/Limousine wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 9,2 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Technologie

Die Wärmebildtechnik dominiert aufgrund ihrer überlegenen Erkennungsfähigkeit

Auf der Grundlage der Technologie wird der Markt segmentiertWärmebildtechnikSysteme und Nahinfrarotsysteme.

Die Wärmebildtechnik hatte aufgrund der zuverlässigen Leistung bei schlechten Lichtverhältnissen und der verbesserten Fußgängererkennung mithilfe von Infrarotsensoren den höchsten Marktanteil bei Nachtsichtsystemen für Kraftfahrzeuge. Sein größerer Erkennungsbereich unterstützt eine breitere Marktdurchdringung.

- Beispielsweise kündigten Valeo und Teledyne FLIR im Januar 2024 eine erweiterte Zusammenarbeit zur Bereitstellung von Wärmebildsystemen der nächsten Generation für Kraftfahrzeuge an, die auf einen breiteren OEM-Einsatz abzielen.

Das Segment Nahinfrarotsysteme wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,5 % wachsen.

Nach Systemtyp

Passive Systeme dominieren den Markt aufgrund der Integration thermischer Sensoren

Basierend auf dem Systemtyp wird der Markt in aktive Nachtsicht und passive Nachtsicht unterteilt.

Passive Nachtsichtgeräte haben einen höheren Anteil, da sie mit Wärmesensoren arbeiten, ohne Licht auszusenden, was die Stabilität und ADAS-Kompatibilität verbessert. Ihre Integration mit ADAS unterstützt die Segmenterweiterung.

- Beispielsweise betonte Teledyne FLIR im März 2024, dass seine passiven Wärmekameramodule in über einer Million Fahrzeugen weltweit eingesetzt werden.

Das Segment der aktiven Nachtsicht wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 9,2 % wachsen.

Nach Anzeigetyp

HUD-Segment ist Marktführer aufgrund eines verbesserten Fahrerbewusstseins

Auf der Grundlage des Anzeigetyps wird der Markt in HUD, Kombiinstrument und Zentralanzeige unterteilt.

Das Segment der Head-Up-Displays (HUD) dominiert, da sie Warnungen direkt in die Sichtlinie des Fahrers projizieren und so die Verkehrssicherheit und Akzeptanz in Nordamerika und Europa erhöhen. Die HUD-Integration verbessert die Sicht, ohne den Fahrer abzulenken.

- So bestätigte Audi im Februar 2024, dass sein Nachtsichtassistent in ausgewählten Premiummodellen Warnungen in das Windschutzscheibendisplay integriert.

Es wird erwartet, dass das Segment der Kombiinstrumente im Prognosezeitraum mit einer jährlichen Wachstumsrate von 9,4 % wachsen wird.

Nach Komponente

Das Infrarotkamera-Segment hält den größten Anteil, da es sich um die Kern-Sensorhardware handelt

Auf der Grundlage der Komponenten wird der Markt in Infrarotkamera/Wärmesensor, Bildverarbeitungseinheit, Anzeigeeinheit, Software und Algorithmen und andere unterteilt.

Der größte Wertanteil entfällt auf das Segment der Infrarotkameras, da es die zentrale Sensorhardware bildet. Kontinuierliche Verbesserungen der Auflösung und des Erkennungsbereichs unterstützen höhere Systempreise.

- Beispielsweise führte Teledyne FLIR im Juni 2024 verbesserte, für die Automobilindustrie geeignete Wärmemodule ein, die für eine verbesserte Erkennungsleistung und eine skalierbare OEM-Integration ausgelegt sind.

Das Segment Software und Algorithmen wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 14,4 % wachsen.

Nach Vertriebskanal

Der OEM-Kanal dominiert den Markt durch Integration auf Fabrikebene

Auf der Grundlage des Vertriebskanals wird der Markt in OEM und Aftermarket unterteilt.

OEM-Verkäufe dominieren, da werkseitig installierte Systeme eine nahtlose Integration mit Sicherheitstechnologien und Fahrzeugelektronik gewährleisten. Es wird erwartet, dass dieses Segment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 11,2 % wächst.

Aufgrund der Komplexität der Kalibrierung und der hohen Kosten bleibt die Marktdurchdringung im Ersatzteilmarkt begrenzt.

- So bietet Mercedes-Benz seit April 2024 weiterhin den Nachtsicht-Assistenten Plus als werkseitig eingebautes Sicherheitsfeature in ausgewählten Premiummodellen an.

Es wird erwartet, dass das Aftermarket-Segment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 9,5 % wächst.

Regionaler Ausblick auf den Markt für Nachtsichtsysteme für Kraftfahrzeuge

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Asia Pacific Automotive Night Vision System Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hielt im Jahr 2025 mit einem Wert von 1,78 Milliarden US-Dollar den dominierenden Anteil und behielt auch im Jahr 2024 mit 1,52 Milliarden US-Dollar den führenden Anteil. Der asiatisch-pazifische Markt dominiert aufgrund der hohen Fahrzeugproduktionsmengen und der wachsenden Nachfrage nach fortschrittlichen Sicherheitslösungen. Die Integration mit ADAS in Premiumfahrzeugen stärkt das Wachstum zusätzlich.

- Beispielsweise verkaufte China laut IEA (April 2024, Global EV Outlook 2024) im Jahr 2023 etwa 8,1 Millionen Elektroautos und unterstützte damit die Integration fortschrittlicher Technologien im gesamten asiatisch-pazifischen Markt.

Markt für Kfz-Nachtsichtsysteme in China

Chinas Markt dürfte einer der größten sein und sein Umsatz belief sich im Jahr 2025 auf 0,96 Milliarden US-Dollar, was etwa 21,9 % des weltweiten Umsatzes entspricht.

Markt für Kfz-Nachtsichtsysteme in Indien

Der indische Markt belief sich im Jahr 2025 auf 0,09 Milliarden US-Dollar und machte etwa 2,1 % des weltweiten Umsatzes aus.

Europa

Schätzungen zufolge wird Europa im Jahr 2026 einen Umsatz von 1,27 Milliarden US-Dollar erreichen und sich die Position der zweitgrößten Region im Markt sichern. Der europäische Markt bleibt aufgrund der Konzentration von Premium-OEMs und der frühen Einführung der Wärmebildtechnologie stark. Strenge Sicherheitsstandards und eine starke Nachfrage nach Luxusfahrzeugen unterstützen das regionale Wachstum.

Deutschland Markt für Kfz-Nachtsichtsysteme

Der deutsche Markt belief sich im Jahr 2025 auf 0,47 Milliarden US-Dollar und machte etwa 10,6 % des weltweiten Umsatzes aus.

Britischer Markt für Nachtsichtsysteme für Kraftfahrzeuge

Der britische Markt erreichte im Jahr 2025 ein Volumen von 0,28 Milliarden US-Dollar und machte etwa 6,4 % des weltweiten Umsatzes aus.

Nordamerika

Nordamerika soll in den kommenden Jahren eine Wachstumsrate von 11,2 % verzeichnen und bis 2026 einen Wert von 1,22 Milliarden US-Dollar erreichen. Das Marktwachstum in Nordamerika wird durch das zunehmende Bewusstsein für Verkehrssicherheit und die Nachfrage nach fortschrittlichen Sicherheitsfunktionen vorangetrieben. Der US-Markt profitiert von starken Verkäufen von Luxusfahrzeugen und der zunehmenden Integration von Nachtsichttechnologie. Die USA verzeichnen eine stetige Expansion im Premium-SUV- und Pickup-Segment, was eine breitere weltweite Akzeptanz unterstützt.

US-Markt für Kfz-Nachtsichtsysteme

Basierend auf dem starken Beitrag Nordamerikas belief sich der US-Markt im Jahr 2025 auf 0,91 Milliarden US-Dollar, was etwa 20,7 % des Marktes entspricht.

Rest der Welt

Das Wachstum im Rest der Welt verläuft langsam, verbessert sich jedoch, da Nutzfahrzeug- und Pkw-Hersteller mehr Sicherheitstechnologien einführen. Aufgrund der hohen Kosten bleibt die Einführung selektiv, aber ein wachsendes Sicherheitsbewusstsein unterstützt das zukünftige Potenzial.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Strategische Innovation und OEM-zentrierter Wettbewerb bestimmen den Marktwettbewerb

Die Wettbewerbslandschaft des Marktes ist durch technologiegetriebene Differenzierung und starke OEM-Partnerschaften gekennzeichnet. Führende Unternehmen konkurrieren um Sensorleistung, Systemzuverlässigkeit und Integrationsfähigkeiten mit ADAS-Plattformen. Die Fähigkeit, die Auflösung von Infrarotsensoren zu verbessern und die Wärmebildtechnik zu optimieren, spielt eine zentrale Rolle bei der Gewinnung von Verträgen mit Premium-Automobilherstellern.

Hersteller konzentrieren sich zunehmend darauf, die mit Nachtsichtsystemen verbundenen hohen Kosten zu senken, um über Luxusfahrzeuge hinaus in breitere Segmente zu expandieren. Strategische Zusammenarbeit mit Tier-1-Lieferanten undHalbleiterUnternehmen ermöglichen es Unternehmen, ihre Position bei Nachtsichtkameralösungen zu stärken. Darüber hinaus erweitern die Akteure ihre Präsenz in Nordamerika, Europa und im asiatisch-pazifischen Raum, um regionales Wachstum zu nutzen und ihren Marktanteil zu verbessern.

Unternehmen investieren außerdem in Forschung und Entwicklung, um eine verbesserte Fußgängererkennung, schnellere Verarbeitung und Kompatibilität mit mehreren Anzeigeformaten wie HUD und Kombiinstrumenten zu unterstützen. Die Stärkung der Lieferketten und die Sicherung langfristiger OEM-Verträge bleiben wesentliche Wettbewerbsstrategien.

- Beispielsweise weiteten Valeo und Teledyne FLIR im Januar 2024 ihre Zusammenarbeit aus, um die Wärmebildtechnik für Sicherheitssysteme im Automobilbereich voranzutreiben, mit dem Ziel einer breiteren OEM-Integration.

Liste der wichtigsten Unternehmen für Automobil-Nachtsichtsysteme im Profil

- Valeo(Frankreich)

- Continental AG (Deutschland)

- Denso Corporation (Japan)

- Bosch (Deutschland)

- Autoliv (Schweden)

- Magna International (Kanada)

- ZF Friedrichshafen (Deutschland)

- Hella GmbH (Deutschland)

- Hyundai Mobis (Südkorea)

- Aptiv (Irland)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2026:Teledyne FLIR OEM, ein Geschäftsbereich von Teledyne Technologies, kündigte modernste Fortschritte in der Infrarotbildgebung an und unterstrich damit seine Position als weltweit größter Volumenhersteller von ITAR-freien Infrarotsensoren und Wärmemodulen. Mit der wöchentlichen Lieferung von Zehntausenden thermischen Modulen für Automobil- und andere Anwendungen zeichnete die Einheit ihre vertikale Integration und skalierbare Produktionskapazität aus.

- November 2025:Teledyne Technologies meldete für das Jahr einen Umsatz im FLIR-Segment von über 900 Millionen US-Dollar, was die anhaltende Nachfrage nach Wärmebildanwendungen für die Automobil- und Industriebranche unterstreicht.

- Oktober 2025:Die Continental AG kündigte die Weiterentwicklung integrierter Sensorplattformen anRadarund thermische Technologien für verbesserte Fußgänger- und Hinderniserkennungssysteme.

- Oktober 2025:Raytron Technology und BYD haben sich zusammengetan, um Raytrons Infrarot-Wärmebildsystem für Kraftfahrzeuge in den Yangwang U8L zu integrieren und so die Sicherheit beim Fahren bei Nacht zu erhöhen. Das System bietet eine Erkennungsreichweite von bis zu 300 m, erkennt Fußgänger und Hindernisse weit außerhalb der Reichweite der Scheinwerfer und verbessert so die Reaktionszeit bei schlechten Lichtverhältnissen.

- September 2025:Bosch hat seine Fertigungspräsenz für ADAS-Sensoren erweitert, um die Lieferstabilität für Kamera- und Wahrnehmungstechnologien zur Unterstützung von Sicherheitslösungen bei Nacht zu stärken.

- August 2025:Hyundai Mobis stellte Fortschritte bei ADAS-Sensormodulen der nächsten Generation vor, die die Objekterkennung bei schlechten Sichtverhältnissen für Premium-Fahrzeugplattformen verbessern sollen.

- Juli 2025:Die Denso Corporation meldete erhöhte Investitionen in Sensortechnologien und KI-gesteuerte Wahrnehmungssysteme im Rahmen ihrer Elektrifizierungs- und ADAS-Wachstumsstrategie.

- Mai 2025:Der ZF-Konzern führte verbesserte kamerabasierte Sicherheitsmodule ein, die darauf abzielen, die Objekterkennung bei Nacht zu verbessern und in zentralisierte Fahrzeug-Computing-Architekturen zu integrieren.

BERICHTSBEREICH

Die Marktanalyse für Kfz-Nachtsichtsysteme bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Forschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 11,1 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Fahrzeugtyp, Technologie, Systemtyp, Anzeigetyp, Komponente, Vertriebskanal und Region |

| Nach Fahrzeugtyp |

|

| Durch Technologie |

|

| Nach Systemtyp |

|

| Nach Anzeigetyp |

|

| Nach Komponente |

|

| Nach Vertriebskanal |

|

| Nach Geographie |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 4,40 Milliarden US-Dollar und wird bis 2034 voraussichtlich 11,69 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 1,78 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 11,1 % aufweisen wird.

Das SUV-Segment führte den Markt nach Fahrzeugtyp an.

Der zunehmende Fokus auf Verkehrssicherheit und Fußgängerschutz treibt das Marktwachstum voran.

Valeo, Continental AG, Denso und Aptiv gehören zu den Top-Playern auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf