Marktgröße, Anteil und Branchenanalyse für Apps für die Notfallversorgung, nach Typ (Apps für Notfallversorgung und Triaging vor dem Krankenhausaufenthalt, Apps für Kommunikation und Zusammenarbeit im Krankenhaus und Apps für die Zeit nach dem Krankenhausaufenthalt {Medikamentenmanagement-Apps, Rehabilitations-Apps und Apps für Kommunikation und Zusammenarbeit für Pflegedienstleister}), nach Anwendung (Trauma, Schlaganfall, Herzerkrankungen, Hautausschläge und Allergien, Infektionen des Magen-Darm-Trakts, Schmerzen und Verletzungen des Bewegungsapparats und andere), nach Plattform (iOS, Androi

WICHTIGE MARKTEINBLICKE

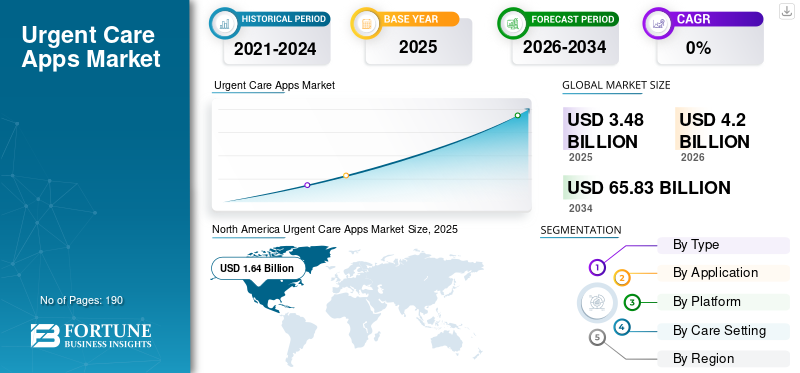

Die weltweite Marktgröße für Notfallversorgungs-Apps wurde im Jahr 2025 auf 3,48 Milliarden US-Dollar geschätzt. Der Markt soll von 4,20 Milliarden US-Dollar im Jahr 2026 auf 65,83 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 41,04 % aufweisen. Nordamerika dominierte den Weltmarkt mit einem Marktanteil von 47,13 % im Jahr 2025.

Der weltweite Markt für Notfallversorgungs-Apps steht in den kommenden Jahren vor einem exponentiellen Wachstum, angetrieben durch den zunehmenden Fokus auf die Digitalisierung im Gesundheitswesen, die Überfüllung von Notfällen und die zunehmende Beliebtheit und Akzeptanz mobiler Gesundheits-Apps. Die zunehmende Akzeptanz dieser Gesundheitssysteme hat den Umfang des Marktes erweitert. Diese Apps für die Notfallversorgung unterstützen Sie bei der Kontaktaufnahme mit Notfalldienstleistern und bei der TerminplanungTreffen, was einen reibungslosen Geschäftsbetrieb ermöglicht.

Mehrere große Unternehmen bringen ihre eigenen Apps für die Notfallversorgung auf den Markt, um das Patientenerlebnis zu verbessern und eine bessere Versorgung zu gewährleisten.

- Im April 2025 brachte Castlight Health beispielsweise seine Virtual Urgent Care (VUC)-Lösung auf den Markt, um das virtuelle Pflegeerlebnis durch die Integration der Navigations-App des Unternehmens für Gesundheitsleistungen zu verbessern. Diese App bot Mitgliedern ein einheitliches, hochwertiges Pflegeerlebnis, auf das sie jederzeit und überall zugreifen konnten.

Darüber hinaus konzentrieren sich viele auf dem Markt tätige wichtige Branchenakteure wie Teladoc Health, Inc., Allm Inc. und Stryker auf die Entwicklung verschiedener innovativer Gesundheitslösungen, um die wachsende globale Marktnachfrage zu unterstützen und das Produktangebot zu diversifizieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Notfallversorgungs-Apps

- Marktgröße 2025: 3,48 Milliarden US-Dollar

- Marktgröße 2026: 4,20 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 65,83 Milliarden US-Dollar

- CAGR: 41,04 % von 2026–2034

- Nordamerika dominierte den Markt für Notfallversorgungs-Apps mit einem Anteil von 47,13 % im Jahr 2025.

- Das Segment Post-Krankenhaus-Apps war mit einem Anteil von 34,50 % im Jahr 2025 marktführend.

- Das Android-Segment dominierte aufgrund seiner großen globalen Nutzerbasis und der guten Zugänglichkeit in Schwellenländern.

Nordamerikaner

Nordamerika verfügte im Jahr 2025 über 1,64 Milliarden US-Dollar und im Jahr 2024 über 1,39 Milliarden US-Dollar, was auf die hohe Einführung von Telemedizin und Versichererpartnerschaften zurückzuführen ist.

Europa

Europa wird im Jahr 2026 voraussichtlich 0,93 Milliarden US-Dollar erreichen, unterstützt durch strenge Datenschutzbestimmungen und eine schnelle Einführung der digitalen Gesundheitsversorgung.

Asien-Pazifik

Es wird erwartet, dass der asiatisch-pazifische Raum im Jahr 2026 ein Volumen von 1,09 Milliarden US-Dollar erreichen wird, angetrieben durch die zunehmende Mobilfunkdurchdringung und den Ausbau der Telemedizin.

UNS.

Der Markt wird im Jahr 2026 auf 1,81 Milliarden US-Dollar geschätzt, angetrieben durch eine starke Telegesundheitsinfrastruktur und die Zusammenarbeit zwischen Kostenträgern und Anbietern.

Japan

Der Markt wird im Jahr 2026 auf 0,26 Milliarden US-Dollar geschätzt, unterstützt durch die zunehmende Einführung digitaler Gesundheitsversorgung und die alternden Bevölkerungsbedürfnisse.

Mehr lesen

Markttrends für dringende Pflege-Apps

Die Triage der psychischen Gesundheit, eingebettet in die Triage der Notfallversorgung, ist ein wichtiger Trend, der auf dem Markt beobachtet wird

Ein wichtiger Trend, der auf dem Markt für Notfallversorgungs-Apps beobachtet wird, ist die zunehmende Entwicklung von Anwendungen für die Triage psychischer Erkrankungen. Mit der zunehmenden Häufigkeit von verhaltensbezogenen gesundheitsbezogenen Anzeichen wie Panikattacken, schwerem Stress und Selbstverletzungsrisiko steigt der Bedarf an einer schnellen und sicheren Weiterleitung. EinbettenScreening auf psychische GesundheitFragen und Eskalationslogik innerhalb der Notfallversorgung helfen Plattformen und Gesundheitssystemen, Krisenindikatoren frühzeitig zu erkennen, vermeidbare Belastungen zu reduzieren und die Sicherheit und Erfahrung der Patienten zu verbessern. Diese Faktoren haben wichtige Unternehmen dazu ermutigt, aktiv Initiativen zu ergreifen, um die Triage der psychischen Gesundheit innerhalb des Kanals für den Zugang zur Notfallversorgung, der für zeitkritische Gesundheitsbedürfnisse genutzt wird, effektiv zu formalisieren.

- Im Juni 2025 startete Ovatient beispielsweise in South Carolina sein Virtual-First-Care-Angebot, das auf Epic und MyChart aufbaut, um in Zusammenarbeit mit dem Gesundheitssystem der Medical University of South Carolina seine Virtual-First-Dienste für primäre, dringende und verhaltensbezogene Gesundheitsversorgung zu erweitern. Die Lösung bot Notfallversorgung auf Abruf und Virtual-First-Grundversorgung sowie integrierte verhaltensbezogene Gesundheitsdienste mit der Erwartung, mehr als 50.000 MUSC Health-Patienten zu versorgen. Solche Entwicklungen unterstützen das Wachstum des Weltmarktes.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Steigende Überfüllung der Notaufnahmen und lange Wartezeiten steigern die Nachfrage und treiben das Marktwachstum voran

Der Hauptfaktor, der den Weltmarkt antreibt, ist die zunehmende Überfüllung der Notaufnahme (ER) und die langen Wartezeiten. Bei einem erheblichen Teil der Notaufnahmebesuche handelt es sich um nicht lebensbedrohliche Erkrankungen, die anderswo schneller und zu geringeren Kosten behandelt werden könnten. Diese Faktoren können zu einer Überlastung und zu verzögerter Behandlung, Unzufriedenheit der Patienten und höheren Gesundheitsausgaben führen. Notfallversorgungs-Apps begegnen dieser Herausforderung, indem sie eine sofortige Symptomtriage, virtuelle Notfallkonsultationen, Klinikverfügbarkeit in Echtzeit und digitale Check-ins bieten und es Patienten ermöglichen, unnötige Notaufnahmen zu vermeiden und rechtzeitig versorgt zu werden. Da Gesundheitssysteme und Versicherer diese Apps aktiv fördern, um Überlastungen in der Notaufnahme zu reduzieren und die Gesundheitsversorgung zu optimieren, nimmt die Akzeptanz und Nutzung von Apps für die Notfallversorgung weiter zu, was das Wachstum des globalen Marktes für Apps für die Notfallversorgung direkt unterstützt.

- Beispielsweise berichtete der NHS im Oktober 2024, dass es 1,2 Millionen weitere Besuche in den Notaufnahmeabteilungen gegeben habe. Der enorme Leistungsdruck führte dazu, dass viele Patienten zu lange auf die Behandlung warteten und die vierstündige Leistung mit 74,2 % unter der verfassungsmäßigen Norm von 95 % blieb. Solch hohe Inzidenzen erfordern wirksame Apps für die Notfallversorgung, um die Ressourcenzuweisung und -verwaltung zu optimieren.

MARKTBEGRENZUNGEN

Hohe Kosten für die Kundenakquise behindern das Marktwachstum

Hohe Kundenakquisekosten (Customer Acquisition Costs, CAC) sind ein großes Hemmnis für den Markt und behindern sein Wachstum. Die meisten Gesundheits-Apps sind stark auf kostenpflichtige digitale Kanäle wie die Google-Suche, App-Store-Anzeigen und soziale Medien angewiesen, um Erstnutzer zu gewinnen, insbesondere wenn die Nachfrage nach dringender Pflege unregelmäßig ist. Mit der zunehmenden Konkurrenz durch andere Akteure und steigenden Keyword-Geboten und Paid-Media-Tarifen steigen die Ausgaben für Werbung und Marketing, um Produktangebote zu differenzieren. Dies erhöht die Kosten für die Kundenakquise und entmutigt Unternehmen auf lange Sicht. Dies treibt die CAC in die Höhe, verzögert die Amortisation und schmälert die Margen.

- Beispielsweise veröffentlichte Medico Digital im Juni 2024 einen Artikel, in dem die Ausgaben für Direct-to-Patient-Werbung in der Google-Suche in Höhe von 5,7 Millionen US-Dollar für mehr als 50 Werbekonten analysiert wurden. Dabei wurde ein durchschnittlicher Cost-per-Acquisition (CPA) von 33,2 US-Dollar angegeben. Diese Faktoren verdeutlichen, dass Paid Search/Social einem hohen CAC- und Margendruck ausgesetzt sein und das Marktwachstum einschränken kann.

MARKTCHANCEN

Ausweitung der Notfallversorgungs-Apps auf chronisch benachbarte dringende Bedürfnisse, um lukrative Marktwachstumschancen zu bieten

Die Ausweitung von Notfallversorgungs-Apps auf chronisch angrenzende dringende Bedürfnisse wie Asthma, COPD-Schübe, diabetesbedingte Probleme, Bluthochdruckspitzen, Nebenwirkungen von Medikamenten und plötzliche Verschlechterung der Symptome bietet eine lukrative Wachstumschance. Diese Entwicklung erhöht die ansprechbare Patientenbasis und die Nutzungshäufigkeit. Darüber hinaus stellen chronische Erkrankungen im Gegensatz zu akuten Erkrankungen wiederkehrende Anforderungen dar, bei denen Patienten schnelle Beratung, Medikamentenanpassungen oder schnelle klinische Entscheidungen benötigen, um Komplikationen vorzubeugen. Durch die Bereitstellung krankheitsspezifischer Pfade können Apps für die Notfallversorgung vermeidbare Notarztbesuche reduzieren und die Monetarisierung durch höhere Besuchsvolumina steigern.

- Beispielsweise startete VSee Health, Inc. im Oktober 2024 ein spezielles Programm zur Bekämpfung von Fettleibigkeit und den damit verbundenen Gesundheitsrisiken durch die Integration verschreibungspflichtiger GLP-1-Medikamente in sein bestehendes ProgrammTelegesundheitServiceangebote. Die Initiative baut auf ihrem bestehenden Infrastrukturangebot an virtuellen Notfallversorgungs-, Grundversorgungs- und Wellnessdiensten auf.

HERAUSFORDERUNGEN DES MARKTES

Mangelnde Integration zwischen virtuellen und persönlichen Besuchen stellt eine entscheidende Herausforderung für das Marktwachstum dar

Die mangelnde Integration zwischen virtuellen und persönlichen Besuchen ist eine zentrale Marktherausforderung für Notfallversorgungs-Apps, da viele dringende Fälle immer noch körperliche Untersuchungen, Diagnosen oder Nachsorge erfordern. Diese Bedenken hinsichtlich der Integration können zu wiederholten Besuchen, verzögerter Diagnose, inkonsistenten Behandlungsplänen und schlechter Nachsorge führen, was wiederum Bedenken hinsichtlich der Pflegequalität und der Patientensicherheit schürt.

- Beispielsweise berichtete die Care Quality Commission im Oktober 2025, dass das Gesundheits- und Sozialsystem nach wie vor fragmentiert und stark belastet sei, während es sich auf eine umfassende Verlagerung von der Krankenhausversorgung zur gemeinschaftlichen Pflege vorbereitet, was zu einem Rückgang der Qualität der Pflege führen würde. Diese Faktoren stellen eine erhebliche Herausforderung für den Markt dar.

Segmentierungsanalyse

Nach Typ

Einführung von App-Lösungen für die Notfallversorgung in großem Umfang, um das Segmentwachstum voranzutreiben

Je nach Typ ist der Markt in präklinische Notfallversorgungs- und Triaging-Apps, Apps für die Kommunikation und Zusammenarbeit im Krankenhaus sowie Apps für die postklinische Versorgung unterteilt.

Das Segment Post-Krankenhaus-Apps dominierte im Jahr 2025 den globalen Markt für Notfallversorgung aufgrund der hohen Nutzung durch Kostenträger und Anbieter im Gesundheitswesen. Sie sind häufig notwendig, da die meisten Komplikationen nach der Entlassung auftreten, wenn Patienten zu Hause sind und unter anderem Hilfe beim Befolgen von Medikamentenanweisungen, bei der Wundversorgung, bei der Planung von Nachsorgeterminen und bei der Abrechnung benötigen. Diese Apps helfen auch bei der Einrichtung von Erinnerungen, der Symptomüberwachung und einer schnellen Eskalation, wodurch die Zahl der Wiedereinweisungen direkt gesenkt und unnötige Rücksendungen in die Notaufnahme verhindert werden, was sie zu einem vorrangigen Investitionsbereich für Anbieter und Kostenträger macht.

Darüber hinaus unterstützen zahlreiche innovative Einführungen dieser Lösungen durch wichtige Unternehmen das Marktwachstum.

- Im Juni 2025 startete Altera Digital Health beispielsweise Sunrise CarePath, eine mobile Patienteneinbindungsplattform, die Krankenhäuser dabei unterstützt, Kommunikationslücken zu schließen und unerwünschte Ereignisse, Wiedereinweisungen und finanzielle Hürden zu reduzieren. Es wird erwartet, dass solche Entwicklungen das Marktwachstum vorantreiben werden.

Das Segment der Apps für die Kommunikation und Zusammenarbeit im Krankenhaus wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 41,30 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf Antrag

Die hohe Inzidenzrate von Darminfektionen steigerte das Wachstum des Segments Darminfektionen

Basierend auf der Anwendung ist der Markt in Trauma, Schlaganfall, Herzerkrankungen, Hautausschläge und Allergien, Traktinfektionen, Schmerzen und Verletzungen des Bewegungsapparates und andere unterteilt.

Im Jahr 2025 dominieren Infektionen des Magen-Darm-Trakts den Markt für Notfallversorgungs-Apps. Diese Dominanz wird auf die hohe Inzidenz von Infektionen des Magen-Darm-Trakts, die hohe Häufigkeit, den schnellen Ausbruch und die berichtete Wirksamkeit zurückgeführt, die durch Symptom-Screening, schnelle Überprüfung durch den Arzt, E-Rezepte und Tests zu Hause nachgewiesen wurdedigitale GesundheitTechnologien. Auch die zunehmende Präferenz der Patienten für Privatsphäre bei diesen Symptomen führt zu einer zunehmenden Akzeptanz dieser digitalen/Notfallversorgungs-Apps, was zu einem hohen Konsultationsaufkommen und einer wiederholten Nutzung führt.

- Im Oktober 2023 brachte AZOVA beispielsweise ein UTI-Telegesundheitspaket auf den Markt, das Diagnosedienste für zu Hause bereitstellte und demonstrierte, wie diese Apps die Behandlung von Harnwegsinfektionen/Traktinfektionen in dringenden Anwendungsfällen kommerzialisieren.

Das Segment Herzerkrankungen wird im Prognosezeitraum für den globalen Markt für Notfallversorgungs-Apps voraussichtlich mit einer jährlichen Wachstumsrate von 45,19 % wachsen.

Nach Plattform

Weit verbreitete Nutzung und zahlreiche Vorteile förderten das Wachstum im Android-Segment

Basierend auf der Plattform ist der Markt in IOS, Android und andere unterteilt.

Im Jahr 2025 dominierte Android den Weltmarkt aufgrund seiner großen weltweiten Smartphone-Installationsbasis, insbesondere in preissensiblen und aufstrebenden Märkten. Die Akzeptanz von Notfall-Apps in diesen preissensiblen Märkten nimmt rasant zu. Die Android-First-Verteilung bietet einen großen erreichbaren Benutzerpool, was zu höheren Downloads, Buchungen und einem App-basierten Besuchsvolumen führt.

- Im November 2025 zeigt beispielsweise das globale Tracking mobiler Betriebssysteme von Stat Counter, dass Android zwischen November 2024 und November 2025 den größten Anteil an der weltweiten Benutzerbasis mobiler Betriebssysteme hatte.

Das iOS-Segment wird im Prognosezeitraum für den globalen Markt für Notfall-Apps voraussichtlich mit einer jährlichen Wachstumsrate von 43,34 % wachsen.

Nach Pflegeeinstellung

Strategische Initiativen von Krankenhäusern und ASCs sicherten ihnen eine führende Position

Basierend auf der Pflegesituation ist der Markt in Krankenhäuser und ASCs, Spezialkliniken und andere unterteilt.

Krankenhäuser und ASCs dominieren, da sie unter anderem aufgrund des hohen Patientendurchsatzes, der Komplexität der Terminplanung und der Anweisungen vor und nach dem Besuch den größten betrieblichen Bedarf und das größte Budget für die Bereitstellung von Apps in großem Maßstab in diesen Zentren haben. Apps helfen diesen Einrichtungen dabei, den Patientenfluss zu verbessern, den Verwaltungsaufwand zu reduzieren und die Kontinuität über die Einrichtung hinaus aufrechtzuerhalten, was sie im Vergleich zu kleineren Spezialkliniken zu den häufigsten und wirkungsvollsten Anwendern macht.

- Beispielsweise gaben HST Pathways und SYNERGEN Health im September 2024 eine Partnerschaft zur Verbesserung der Umsatzzyklusmanagementdienste für ambulante Operationszentren bekannt. Solche Kooperationen und Partnerschaften sind erforderlich, um das Wachstum des Segments voranzutreiben.

Darüber hinaus wird erwartet, dass das Segment der Spezialkliniken im Untersuchungszeitraum mit einer jährlichen Wachstumsrate von 41,45 % wächst.

Regionaler Ausblick auf den Markt für Notfallversorgungs-Apps

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Urgent Care Apps Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 mit einem Wert von 1,39 Milliarden US-Dollar den dominierenden globalen Marktanteil für Notfallversorgungs-Apps und behauptete seine führende Position im Jahr 2025 mit einem Wert von 1,64 Milliarden US-Dollar. Es wird erwartet, dass der Markt in Nordamerika in den prognostizierten Jahren erheblich wachsen wird. Nordamerika stellt einen führenden Markt für Notfallversorgungs-Apps dar, angetrieben durch die hohe Akzeptanz von Telemedizin und Versichererpartnerschaften in der Region. Gesundheitsdienstleister in den USA und Kanada investieren in den Ausbau ihrer Notfallversorgungslösungen. Diese Faktoren ermöglichen das Marktwachstum.

US-Markt für Notfallversorgungs-Apps

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt analytisch auf etwa 1,81 Milliarden US-Dollar im Jahr 2026 geschätzt werden, was etwa 43,0 % des globalen Marktes für Notfallversorgungs-Apps ausmacht.

Europa

Europa wird in den kommenden Jahren voraussichtlich eine Wachstumsrate von 37,75 % verzeichnen, die zweithöchste aller Regionen, und bis 2026 einen Wert von 0,93 Milliarden US-Dollar erreichen. Es wird geschätzt, dass die Region über eine starke Nachfrage verfügt, zusammen mit der Unterstützung von Regulierungsbehörden für Datenschutzvorschriften und einer schnellen Übernahme durch städtische Gesundheitszentren.

Britischer Markt für Notfallversorgungs-Apps

Der britische Markt für Notfallversorgungs-Apps wird im Jahr 2026 auf etwa 0,14 Milliarden US-Dollar geschätzt, was etwa 3,4 % des Weltmarktes im Jahr 2026 entspricht.

Deutschland-Markt für Notfallversorgungs-Apps

Der deutsche Markt für Notfallversorgungs-Apps wird im Jahr 2026 voraussichtlich etwa 0,24 Milliarden US-Dollar erreichen, was etwa 5,8 % des Weltmarktes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 schätzungsweise 1,09 Milliarden US-Dollar erreichen und sich die Position der drittgrößten Region im Markt sichern. Das Wachstum ist auf die zunehmende staatliche Unterstützung für die Expansion zurückzuführenTelemedizinsowie die zunehmende Verbreitung mobiler Konnektivität in der Region.

Japan-Markt für Notfallversorgungs-Apps

Der japanische Markt für Notfallversorgungs-Apps wird im Jahr 2026 auf rund 0,26 Milliarden US-Dollar geschätzt, was etwa 6,2 % des Weltmarktes ausmacht.

China-Markt für Notfallversorgungs-Apps

Chinas Markt für Notfall-Apps wird voraussichtlich einer der größten weltweit sein. Der Umsatz im Jahr 2026 wird auf rund 0,37 Milliarden US-Dollar geschätzt, was etwa 8,7 % des weltweiten Umsatzes mit Notfall-Apps ausmacht.

Indischer Markt für Notfallversorgungs-Apps

Der indische Markt für Notfall-Apps wird im Jahr 2026 schätzungsweise etwa 0,09 Milliarden US-Dollar groß sein, was etwa 2,1 % des weltweiten Umsatzes mit Notfall-Apps ausmacht.

Lateinamerika und der Nahe Osten und Afrika

Für die Regionen Lateinamerika sowie Naher Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum in diesem Marktsegment erwartet. Der lateinamerikanische Markt wird im Jahr 2026 voraussichtlich einen Wert von 0,09 Milliarden US-Dollar erreichen. Die Region verzeichnet eine zunehmende Einführung von Apps für die Notfallversorgung in größeren privaten Krankenhäusern und Gesundheitssystemen sowie staatliche Initiativen zur Förderung der digitalen Gesundheit. Im Nahen Osten und in Afrika soll der GCC im Jahr 2026 einen Wert von 0,06 Milliarden US-Dollar erreichen.

Markt für Notfallversorgungs-Apps in Südafrika

Der südafrikanische Markt für Notfall-Apps wird bis 2026 voraussichtlich etwa 0,02 Millionen US-Dollar erreichen, was etwa 0,48 % des weltweiten Umsatzes mit Notfall-Apps ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Konzentrieren Sie sich auf strategische Initiativen wichtiger Akteure, um den Marktfortschritt voranzutreiben

Der globale Markt für Apps für die Notfallversorgung weist eine halbkonsolidierte Marktstruktur auf und umfasst führende Akteure wie Teladoc Health, Inc., Allm Inc. und Stryker. Der bedeutende Marktanteil dieser Unternehmen ist auf zahlreiche strategische Aktivitäten zurückzuführen, einschließlich der Zusammenarbeit zwischen operativen Einheiten zur Diversifizierung neuer Produkteinführungen durch verschiedene Fusionen und Übernahmen.

- Beispielsweise wurde TytoCare im November 2025 in Teladoc Health integriert. Diese Zusammenarbeit integrierte die Home Smart Clinic des Unternehmens in die Programme 24/7 Care und Primary360 der Grundversorgung von Teladoc Health und nutzte fortschrittliche Heimdiagnosetechnologie, um Klinikern für virtuelle Pflege klinische Erkenntnisse zu liefern. Solche Akquisitionen zielen darauf ab, das Produktangebot zu erweitern und das Marktwachstum voranzutreiben.

Weitere namhafte Akteure auf dem Weltmarkt sind AlayaCare und Hartford HealthCare. Von diesen Unternehmen wird erwartet, dass sie der Einführung neuer Produkte und Kooperationen Priorität einräumen, um ihren globalen Marktanteil im Prognosezeitraum zu erhöhen.

LISTE DER WICHTIGSTEN DRINGENDPFLEGE-APP-UNTERNEHMEN IM PROFIL

- Teladoc Health, Inc. (USA)

- Allm Inc. (USA)

- Stryker(UNS.)

- AlayaCare(UNS.)

- Hartford HealthCare(UNS.)

- (UNS.)

- Medisafe (USA)

- Imprivata, Inc. (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Dezember 2025:VSee Health, Inc. hat mit Novant Health Urgent Care zusammengearbeitet, um ein Webinar zu organisieren, das sich darauf konzentriert, wie Gesundheitsorganisationen virtuelle Notfallprogramme mit hoher Rendite entwerfen und skalieren können, die betriebliche Effizienz mit sinnvollen Auswirkungen auf die Patienten verbinden.

- November 2025:TytoCare, integriert mit Teladoc Health, einem führenden Anbieter von virtueller Pflege. Ziel dieser Zusammenarbeit war es, die Home Smart Clinic des Unternehmens in die 24/7 Care- und Primary360-Grundversorgungsprogramme von Teladoc Health zu integrieren und dabei fortschrittliche Heimdiagnosetechnologie zu nutzen, um Klinikern der virtuellen Pflege klinische Erkenntnisse zu liefern.

- November 2025:Vital hat Vital Urgent Care auf den Markt gebracht, eine KI-gestützte Plattform, die Patienten in Notfallsituationen Echtzeit-Updates, genaue Wartezeiten, Aufklärung und personalisierte Beratung bietet, ohne dass Downloads oder Anmeldeinformationen erforderlich sind.

- November 2025:MedVanta brachte VantaStat auf den Markt, eine Linie für die Notfallversorgungmobile AppDas hat den Zugang der Patienten zur orthopädischen Versorgung verändert. Bereitstellung sofortiger, fachkundiger Beratung bei Verletzungen, Gelenkschmerzen oder Frakturen ohne die Frustration, Verzögerung oder Kosten eines Notaufnahmebesuchs.

- Oktober 2025:HealthTap hat sich mit Samsung Health zusammengetan, um den Zugang zur virtuellen Primär- und Notfallversorgung direkt in die Samsung Health-App einzubetten. Benutzer von Samsung Health können innerhalb der App virtuelle Pflegeberatungen buchen, durchführen und nachverfolgen.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 41,04 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ, Anwendung, Plattform, Pflegeeinrichtung und Region |

|

Von Typ |

· Apps für die präklinische Notfallversorgung und Triaging · Apps für Kommunikation und Zusammenarbeit im Krankenhaus · Post-Hospital-Apps o Medikamentenmanagement-Apps o Rehabilitations-Apps o Apps für die Kommunikation und Zusammenarbeit von Pflegedienstleistern |

|

Auf Antrag |

· Trauma · Schlaganfall · Herzerkrankungen · Hautausschläge und Allergien · Traktinfektionen · Schmerzen und Verletzungen des Bewegungsapparates · Andere |

|

Nach Plattform |

· iOS · Android · Andere |

|

Nach Pflegeeinstellung |

· Krankenhäuser und ASCs · Spezialkliniken · Andere |

|

Nach Region |

· Nordamerika (nach Typ, Anwendung, Plattform, Pflegeeinrichtung und Land) o USA o Kanada · Europa (nach Typ, Anwendung, Plattform, Pflegeeinrichtung und Land/Subregion) o Deutschland o Großbritannien o Frankreich o Spanien o Italien o Skandinavien o Restliches Europa · Asien-Pazifik (nach Typ, Anwendung, Plattform, Pflegeeinrichtung und Land/Subregion) o China o Japan o Indien o Australien o Südostasien o Rest des asiatisch-pazifischen Raums · Lateinamerika (nach Typ, Anwendung, Plattform, Pflegeeinrichtung und Land/Subregion) o Brasilien o Mexiko o Rest Lateinamerikas · Naher Osten und Afrika (nach Typ, Anwendung, Plattform, Pflegeeinrichtung und Land/Subregion) o GCC o Südafrika o Rest des Nahen Ostens und Afrikas |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 3,48 Milliarden US-Dollar und soll bis 2034 65,83 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 1,64 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 41,04 % aufweisen wird.

Nach Art wird erwartet, dass das Segment der Post-Krankenhaus-Apps den Markt anführen wird.

Die zunehmende Überfüllung der Notaufnahmen und die langen Wartezeiten steigern die Nachfrage und fördern die Marktexpansion.

Teladoc Health, Inc., Allm Inc., Stryker und AlayaCare sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 190

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf