Marktgröße, Anteil und Branchenanalyse für Netto-Nullenergiegebäude, nach Bautyp (Neubau und Sanierung/Renovierung), nach Gebäudetyp (Wohngebäude, Gewerbegebäude und institutionelle Gebäude), nach Lösungstyp (Gebäudehülle, Energiesysteme und Integration erneuerbarer Energien und intelligente Technologien) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Netto-Nullenergiegebäude

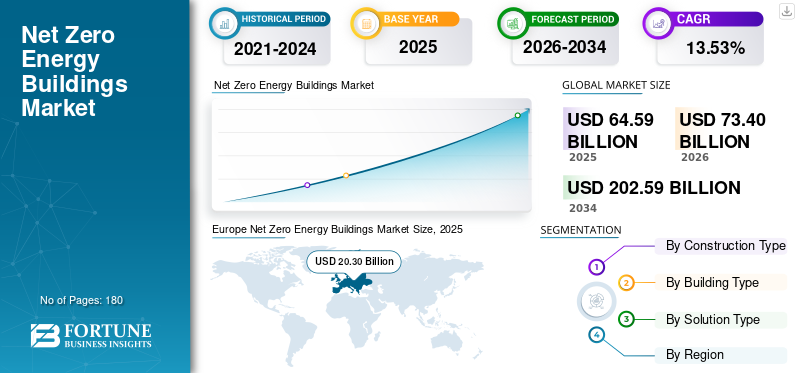

Die globale Marktgröße für Netto-Nullenergiegebäude wurde im Jahr 2025 auf 64,59 Milliarden US-Dollar geschätzt. Der Markt soll von 73,40 Milliarden US-Dollar im Jahr 2026 auf 202,59 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 13,53 % aufweisen. Europa dominierte den Markt für Netto-Nullenergiegebäude mit einem Marktanteil von 31,43 % im Jahr 2025. Europa dominierte den Markt, der durch strenge Energieeffizienzvorschriften bestimmt wird. DekarbonisierungZiele und die überarbeitete EU-Richtlinie zur Gesamtenergieeffizienz von Gebäuden. Länder wie Deutschland, Frankreich, das Vereinigte Königreich, Italien und die Niederlande sind Vorreiter bei der Einführung, da Regierungen und Entwickler sich auf die Reduzierung des gebäudebezogenen Energieverbrauchs und der CO2-Emissionen konzentrieren. Europa bewegt sich rasch in Richtung des Aufbaus einer emissionsfreien Infrastruktur, die durch Renovierungsprogramme und die Integration erneuerbarer Energien weiter unterstützt wird.

Im März 2025 berichtet UNEP, dass die Emissionen im Gebäudesektor laut dem Global Status Report for Buildings and Construction 2024-2025 zum ersten Mal seit 2020 nicht mehr steigen. Die Energieintensität ging um fast 10 % zurück, die erneuerbaren Energien wuchsen um 5 %, aber der Sektor ist immer noch für 32 % des weltweiten Energieverbrauchs und 34 % der CO2-Emissionen verantwortlich und erfordert mutigere Maßnahmen.

Netto-Nullenergie-Gebäude (NZEBs) sind hocheffiziente Bauwerke, die vor Ort so viel Energie produzieren, wie sie jährlich für Heizung, Kühlung, Beleuchtung und Geräte verbrauchen. Sie nutzen passive Designs und fortschrittliche Technologie, um den Bedarf zu minimieren und den verbleibenden Bedarf durch die Erzeugung vor Ort auszugleichen. Die Nachfrage wird durch Klimaschutzziele, regulatorischen Druck und die steigende Nachfrage der Bewohner nach nachhaltigem, kostengünstigem Betrieb angetrieben.

Die Siemens AG ist ein führender Marktführer und treibt die Dekarbonisierung durch IoT-Technologien, intelligente Gebäudelösungen und KI-gesteuerte Plattformen wie Building Der Markt für Netto-Nullenergie-Gebäude (NZEB) ist hart umkämpft und wächst schnell, angetrieben durch Urbanisierung und Nachhaltigkeitsvorschriften. Zu den wichtigsten Marktführern zählen Schneider Electric, Johnson Controls, Kingspan Group und General Electric.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Netto-Nullenergiegebäude

- Marktgröße 2025: 64,59 Milliarden US-Dollar

- Marktgröße 2026: 73,40 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 202,59 Milliarden US-Dollar

- CAGR: 13,53 % von 2026–2034

- Europa dominierte den Markt für Netto-Nullenergiegebäude mit einem Anteil von 31,43 % im Jahr 2025.

- Das Segment Retrofit/Renovierung hatte im Jahr 2025 mit 55,19 % den größten Marktanteil.

- Das Segment Wohngebäude hatte im Jahr 2025 mit 48,94 % den größten Marktanteil.

Nordamerika

Der nordamerikanische Markt wird im Jahr 2025 auf 18,46 Milliarden US-Dollar geschätzt.

Asien-Pazifik

Der Markt im asiatisch-pazifischen Raum wird im Jahr 2025 auf 20,30 Milliarden US-Dollar geschätzt.

Europa

Europa hatte im Jahr 2025 einen Anteil von 31,43 % im Wert von 20,30 Milliarden US-Dollar.

UNS.

Marktwert im Jahr 2025 auf 15,43 Milliarden US-Dollar.

Japan

Marktwert im Jahr 2025 auf 2,97 Milliarden US-Dollar.

Mehr lesen

Markttrends für Netto-Nullenergiegebäude

Beschleunigung von Deep-Energy-Retrofit-Programmenprägen die Markttrends

Regierungen und Regulierungsbehörden auf der ganzen Welt priorisieren tiefgreifende energetische Sanierungen zunehmend als Kernstrategie zur Dekarbonisierung des bestehenden Gebäudebestands, der den Großteil der künftigen Emissionen ausmacht. Anreizsysteme, Steuernachlässe und verbindliche Sanierungsziele ermutigen Gebäudeeigentümer, die Isolierung zu verbessern.HVAC-Systemeund Energiekontrollen nach Netto-Null-Standards.

- Im März 2025 kündigte die kanadische Regierung eine Investition von 10 Millionen US-Dollar im Rahmen des Greener Neighborhoods Pilot von NRCan für CityHousing Hamiltons umfassende Energiesanierung von 123 erschwinglichen Stadthäusern an. Verfügt über vorgefertigte Gebäudehüllen, Solaranlagen auf dem Dach, elektrische Wärmepumpen und Warmwasserspeicher, wodurch der Energieverbrauch um 61 % und die Emissionen um 90 % gesenkt werden, während die Mieter im Haus bleiben.

Europa führt diesen Trend durch strenge Renovierungsrichtlinien an, während Nordamerika durch Förderprogramme auf Bundes- und Landesebene beschleunigt wird. Dieser Wandel wandelt den NZEB-Markt von einem vorwiegend auf Neubauten ausgerichteten Markt hin zu einem nachrüstbaren Markt und sorgt so für eine nachhaltige, langfristige Nachfrage. Darüber hinaus unterstützen Finanzinstitute Retrofit-Projekte durch grüne Finanzierung und ESG-bezogene Investitionen und stärken so das Marktwachstum weiter.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Strenge staatliche Vorschriften und Netto-Null-Zieletreibt das Marktwachstum voran

Regierungspolitik und Klimaverpflichtungen sind die Haupttreiber des NZEB-Marktes. Länder auf der ganzen Welt führen strenge Gebäudeenergievorschriften ein und schreiben für Neubauten und größere Renovierungen eine Leistung nahe Null oder Netto-Null vor. Initiativen wie der EU Green Deal, die Dekarbonisierungspolitik der USA und nationale Netto-Null-Ziele zwingen die Beteiligten dazu, energieeffiziente Baupraktiken einzuführen.

- Im November 2025 stellte die Europäische Kommission 3,3 Milliarden US-Dollar aus EU-ETS-Einnahmen für 61 Netto-Null-Technologieprojekte in 19 Sektoren und 18 Ländern bereit. Diese Initiativen zielen auf energieintensive Industrien, erneuerbare Energien, Speicherung, Netto-Null-Mobilität/Gebäude, Cleantech-Fertigung und Kohlenstoffmanagement ab und zielen darauf ab, im ersten Jahrzehnt 221 Millionen Tonnen CO2e einzusparen.

Auch die Durchsetzung gesetzlicher Vorschriften nimmt zu, mit Strafen bei Nichteinhaltung und Anreizen für eine frühzeitige Einführung. Diese Rahmenbedingungen schaffen eine starke politische Nachfrage und sorgen für ein langfristiges Wachstum des Marktes für Netto-Nullenergiegebäude. Da die Regierungen ihre Emissionsreduktionsziele verschärfen, wird erwartet, dass die Einführung von NZEB sowohl in entwickelten als auch in aufstrebenden Volkswirtschaften zunehmen wird.

MARKTBEGRENZUNGEN

Hohe Anschaffungskosten von Lithium-Ionen-Batteriesystemen bremsen das Marktwachstum

Eines der Haupthindernisse für die Einführung von NZEB sind die hohen Vorlaufkosten, die mit fortschrittlichen Materialien, Technologien und integrierten Designprozessen verbunden sind. Leistungsstarke Isolierung, effiziente HVAC-Systeme, Anlagen für erneuerbare Energien und intelligente Technologien erhöhen die anfänglichen Projektkosten im Vergleich zu herkömmlichen Gebäuden erheblich. Während diese Investitionen langfristige Einsparungen bieten, kann der höhere Kapitalbedarf Entwickler und Immobilienbesitzer abschrecken, insbesondere in kostensensiblen Märkten. Finanzierungsprobleme verschärfen dieses Problem noch weiter und schränken die Akzeptanz bei kleinen und mittleren Projekten ein.

MARKTCHANCEN

Die Ausweitung des Deep-Retrofit-Marktes in bestehenden Gebäuden dürfte lukrative Möglichkeiten schaffen

Der weltweite Gebäudebestand besteht überwiegend aus bestehenden Gebäuden, wobei voraussichtlich über 70–80 % bis 2050 noch genutzt werden, was eine enorme Chance für tiefgreifende energetische Sanierungen bietet. Regierungen führen zunehmend Sanierungsvorschriften, Subventionen und Energieeffizienzanforderungen ein, um die veraltete Infrastruktur auf Netto-Null-Standards zu modernisieren. Dies bietet Lösungsanbietern in den Bereichen Isolierung, HVAC, intelligente Systeme und Energieauditdienste erhebliche Chancen. Darüber hinaus erweitern Finanzinstitute umweltfreundliche Finanzierungs- und Energieleistungsvertragsmodelle und verringern so die anfänglichen Kostenbarrieren. Da die Einführung von Nachrüstungen, insbesondere in Europa und Nordamerika, zunimmt, wird erwartet, dass dieses Segment zum größten Umsatzträger im NZEB-Markt wird.

HERAUSFORDERUNGEN DES MARKTES

Komplexe Design- und Integrationsanforderungen stellen Herausforderungen für das Marktwachstum dar

NZEB-Projekte erfordern einen hochintegrierten Ansatz, der Architekturdesign, Technik und Energiesysteme kombiniert. Um eine Netto-Null-Leistung zu erreichen, müssen Gebäudeausrichtung, Materialien, Systeme und die Integration erneuerbarer Energien gleichzeitig optimiert werden. Diese Komplexität erhöht die Projektlaufzeiten, -kosten und -risiken. Die Koordination zwischen mehreren Beteiligten ist von entscheidender Bedeutung, was die Projektabwicklung im Vergleich zum herkömmlichen Bauwesen schwieriger macht.

Segmentierungsanalyse

Nach Bautyp

Sanierung/Renovierung ist aufgrund ihrer Kosteneffizienz vorherrschend

Basierend auf der Bautypsegmentierung wird der Markt in Neubau und Nachrüstung/Renovierung unterteilt.

Im Jahr 2025 dominierte das Segment Sanierung/Sanierung mit einem Anteil von 55,19 %. Darüber hinaus nimmt es aufgrund seiner Kosteneffizienz und der Fähigkeit, bestehende Strukturen mit energieeffizienten Technologien wie fortschrittlichen Technologien aufzurüsten, den größten Anteil einIsolierung, Solarintegrationen und intelligente HVAC-Systeme. Dieser Ansatz minimiert Störungen und reduziert den CO2-Ausstoß.

Mittlerweile hat sich der Neubau mit einer jährlichen Wachstumsrate von 13,84 % als das am schnellsten wachsende Segment herausgestellt. Befeuert wird dies durch die steigende Nachfrage nach nachhaltigem Design, strengeren Bauvorschriften und innovativen Materialien, die von Grund auf eine Nullenergieleistung ermöglichen.

Nach Gebäudetyp

Das Segment Wohngebäude ist aufgrund staatlicher Anreize für umweltfreundliche Häuser dominant

Basierend auf der Gebäudetypsegmentierung wird der Markt in Wohngebäude, Gewerbegebäude und institutionelle Gebäude unterteilt.

Im Jahr 2025 dominierte das Wohngebäudesegment mit einem Anteil von 48,94 % und hielt den größten Marktanteil bei Netto-Nullenergiegebäuden. Das Wachstum wird durch das wachsende Bewusstsein der Hausbesitzer für Energiekosteneffizienz, staatliche Anreize für umweltfreundliche Häuser und Fortschritte bei passivem Solardesign, Wärmepumpen und erneuerbaren Energien auf Dächern vorangetrieben. Diese Upgrades fördern die Selbstversorgung und senken die Stromrechnungen.

Mittlerweile sind Gewerbeimmobilien mit einer jährlichen Wachstumsrate von 15,16 % das am schnellsten wachsende Segment. Das Wachstum wird durch Nachhaltigkeitsziele des Unternehmens, ESG-Vorgaben und Innovationen wie Netto-Null-Büros mit integrierten Mikronetzen und effizienten Fassaden vorangetrieben.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Lösungstyp

Umfassende energieeffiziente Lösungen fördern die Dominanz von Energiesystemen

Basierend auf der Segmentierung der Lösungstypen wird der Markt in Gebäudehülle, Energiesysteme sowie Integration erneuerbarer Energien und intelligente Technologien unterteilt.

Im Jahr 2025 dominierte das Segment Energiesysteme mit einem Anteil von 38,57 % und war führend mit umfassenden Lösungen wie hocheffizienter HVAC, Beleuchtung und Gebäudeautomation, die die Energienutzung und -erzeugung vor Ort optimieren. Diese Systeme bilden das Rückgrat der Nullenergieleistung.

Mittlerweile haben sich die Integration erneuerbarer Energien und intelligente Technologien mit einer jährlichen Wachstumsrate von 28,14 % zum am schnellsten wachsenden Segment entwickelt. Das Wachstum wird durch KI-gesteuertes Energiemanagement, IoT-Sensoren, Solar-plus-Batteriespeicher-Hybride und fortschrittliche Steuerungen vorangetrieben, die Echtzeitoptimierung und Netzunabhängigkeit ermöglichen.

Regionaler Ausblick auf den Netto-Nullenergie-Gebäudemarkt

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Europa

Europe Net Zero Energy Buildings Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Europa entwickelte sich zu einer dominierenden Region mit einem Wert von 20,30 Milliarden US-Dollar bis 2025. Die Region kommt durch EU-Richtlinien voran, die nahezu Nullenergiestandards, die Integration erneuerbarer Energien wie Solar- und Geothermie sowie Anreize für Nachrüstungen vorschreiben. Deutschland und die nordischen Länder sind mit passiven Designs und intelligenten Systemen führend und zielen auf eine emissionsfreie Stadtentwicklung ab.

Markt für Netto-Nullenergiegebäude in Deutschland

Der deutsche Markt wurde im Jahr 2025 auf rund 4,81 Milliarden US-Dollar geschätzt. Es wird erwartet, dass es bis 2026 5,35 Milliarden US-Dollar erreichen wird, was etwa 7,44 % des weltweiten Branchenumsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum hielt im Jahr 2025 den zweitgrößten Anteil mit einem Wert von 20,30 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich weitere 23,91 Milliarden US-Dollar erreichen. Der asiatisch-pazifische Raum führt die Markttransformation durch schnelle Urbanisierung, unterstützende Regierungspolitik und einen boomenden Bausektor in China und Indien an. Zu den wichtigsten Treibern zählen technologische Fortschritte bei energieeffizienten Systemen, der Integration erneuerbarer Energien und nachhaltigen Materialien sowie unternehmerische Nachhaltigkeitsanforderungen.

Japan und Australien legen Wert auf hohe Qualitätsstandards, während Südostasien auf agile digitale Lösungen setzt. Diese vielfältige Region bringt lokale Fertigung mit globaler Innovation in Einklang, um kohlenstoffarme Bauumgebungen voranzutreiben.

Markt für Netto-Nullenergiegebäude in China

Der chinesische Markt hatte im Jahr 2025 einen Wert von rund 7,72 Milliarden US-Dollar, was etwa 11,94 % des weltweiten Marktumsatzes ausmachte. China führt den Markt mit aggressiven Regierungsauflagen, rasanter Urbanisierung und riesigen Baupipelines an.

Markt für Netto-Nullenergiegebäude in Indien

Indiens Markt wird voraussichtlich einer der größten weltweit sein. Im Jahr 2025 wird ein Umsatz von rund 3,15 Milliarden US-Dollar verzeichnet, was etwa 4,88 % des Weltmarktes entspricht. Indien treibt den Markt durch schnelle Urbanisierung, ehrgeizige Nachhaltigkeitsziele und staatliche Anreize zur Förderung energieeffizienter Designs voran. Zu den wichtigsten Treibern gehören die Einführung von Solaranlagen auf Dächern, passive Kühltechniken und die Nachrüstung bestehender Strukturen mit fortschrittlicher Isolierung und intelligenten Steuerungen. Unterstützt von Green Building Councils und privaten Entwicklern treibt der Sektor kohlenstoffarme Wohn-, Büro- und Smart-City-Projekte voran.

Japans Netto-Nullenergie-Gebäudemarkt

Der japanische Markt hatte im Jahr 2025 einen Wert von rund 2,97 Milliarden US-Dollar, was etwa 4,61 % des weltweiten Umsatzes ausmachte.

Nordamerika

Der nordamerikanische Markt wurde im Jahr 2025 auf 18,46 Milliarden US-Dollar geschätzt. Nordamerika trägt durch strenge Energievorschriften, die weit verbreitete Einführung erneuerbarer Energien wie Solar- und Windkraft sowie starke Anreize für Nachrüstungen zum Markt bei. Die USA und Kanada treiben das Wachstum mit fortschrittlichen Gebäudehüllen, intelligenten Technologien und unternehmerischen Nachhaltigkeitszielen voran und konzentrieren sich dabei auf die Modernisierung von Wohngebäuden und Gewerbezentren für Energieunabhängigkeit und Reduzierung der CO2-Emissionen.

US-Markt für Netto-Nullenergiegebäude

Aufgrund des starken Beitrags Nordamerikas und der Dominanz der USA in der Region wurde der US-Markt im Jahr 2025 auf rund 15,43 Milliarden US-Dollar geschätzt, was etwa 23,88 % des Weltmarktes ausmacht. Der US-Markt lebt von bundesstaatlichen Anreizen, staatlichen Vorgaben wie den kalifornischen Nullenergievorschriften und der weit verbreiteten Einführung von Solarenergie. Erweiterte Nachrüstungen,Intelligente Netze, und energieeffizientes Bauen dominieren den Wohn- und Gewerbesektor, angetrieben durch Nachhaltigkeitsziele und steigende Energiekosten.

Lateinamerika

Für Lateinamerika wird im Prognosezeitraum ein moderates Wachstum in diesem Marktsegment erwartet. Der lateinamerikanische Markt soll im Jahr 2026 einen Wert von 3,38 Milliarden US-Dollar erreichen.

Lateinamerika treibt Netto-Nullenergie-Gebäude durch die grünen Initiativen Brasiliens und Mexikos, die Integration von Solarenergie und Effizienznachrüstungen voran. Das städtische Wachstum fördert passive Designs und die Einführung erneuerbarer Energien, unterstützt von Regionalräten, die auf eine kohlenstoffarme Infrastruktur abzielen.

Markt für Netto-Nullenergiegebäude in Brasilien

Der brasilianische Markt erreichte im Jahr 2025 etwa 1,31 Milliarden US-Dollar, was einen sehr geringen Anteil am Weltmarkt ausmacht.

Naher Osten und Afrika

Der Nahe Osten und Afrika haben im Jahr 2025 einen Marktanteil von 3,19 % und es wird erwartet, dass dieser Markt im Prognosezeitraum deutlich wachsen wird. Der Markt im Nahen Osten und in Afrika erreichte im Jahr 2025 einen Wert von 2,06 Milliarden US-Dollar.

GCC-Markt für Netto-Nullenergiegebäude

Der GCC-Markt erreichte bis 2025 ein Volumen von etwa 1,15 Milliarden US-Dollar, was etwa 1,78 % des Weltmarktes ausmacht. Der Nahe Osten und Afrika treiben Netto-Nullenergie-Gebäude durch Initiativen der VAE und Saudi Vision, Solardominanz und Effizienznachrüstungen voran. Südafrika ist führend bei grünen Standards und legt den Schwerpunkt auf passive Kühlung und erneuerbare Energien für eine nachhaltige städtische und kommerzielle Entwicklung.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Anbieter bauen ihren Marktanteil durch technologische Fortschritte aktiv aus, um sich einen Wettbewerbsvorteil zu verschaffen

Die globale Netto-Nullenergie-Gebäudebranche gilt als mäßig konsolidiert und weist eine Mischung aus großen globalen Akteuren und zahlreichen regionalen Marktteilnehmern auf. Zu den prominenten Akteuren auf dem Markt zählen unter anderem Spitzenunternehmen wie die Siemens AG, Johnson Controls International plc, Schneider Electric SE und Honeywell International Inc.. Beispielsweise haben die Mahindra Group und Johnson Controls im März 2024 die Net Zero Buildings Initiative ins Leben gerufen, um Indiens Gewerbe-, Wohn- und öffentliche Gebäude zu dekarbonisieren. Das kostenlose Toolkit bietet Best Practices, Energieverbrauch, Einsparmaßnahmen, Vorschriften, Anreize und Schulungsworkshops. Es wird erwartet, dass solche Entwicklungen das Marktwachstum im Prognosezeitraum ankurbeln werden.

LISTE DER WICHTIGSTEN NETTO-ZERO-ENERGIE-BAUUNTERNEHMEN IM PROFIL

- Siemens AG (Deutschland)

- Johnson Controls International plc(Irland)

- Schneider Electric SE(Frankreich)

- Honeywell International Inc.(UNS.)

- ABB AG (Schweiz)

- Daikin Industries Ltd. (Japan)

- Carrier Global Corporation (USA)

- Trane Technologies plc (Irland)

- Saint-Gobain (Frankreich)

- Kingspan Group plc (Irland)

- Rockwool International A/S (Dänemark)

- Bosch Thermotechnik (Deutschland)

- Mitsubishi Electric Corporation (Japan)

- Panasonic Corporation (Japan)

- Lennox International Inc. (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Dezember 2025:Tata Steel und Constructsteel stellten in Bhubaneswar ein bahnbrechendes Nullenergiegebäude auf Stahlbasis vor, das auf der Light-Gauge Steel Frame-Technologie basiert. Es wurde in 3,5 Monaten fertiggestellt und erreicht durch Isolierung,Sonnenkollektoren, BIPV, natürliche Belüftung und Wasseroptimierung für nachhaltiges Bauen.

- März 2025:Die GIZ hat bei der ghanaischen Energiekommission in Accra Westafrikas erstes Nearly Zero Energy Building enthüllt. Diese von Deutschland finanzierte nachhaltige Anlage nutzt Solar-PV für 88 % des Energiebedarfs, effiziente Kühlung, lokale Materialien und Beschattung, um den CO2-Fußabdruck zu minimieren und gleichzeitig als Energieakademie zu dienen.

- Juni 2024:CREDAI unterzeichnete mit AEEE eine Absichtserklärung zur Förderung von Netto-Null-Gebäuden in Indien durch Wissensaustausch, Kapazitätsaufbau und den Solar Decathlon India (SDI)-Wettbewerb. Konzentriert sich auf Energieverbrauch und -effizienz, Klimaresilienz und nachhaltiges Bauen und strebt bis 2050 einen Netto-Nullpunkt bei Immobilien an.

- März 2024:Mahindra Group und Johnson Controls haben eine Net Zero Buildings-Initiative gestartet, um Indiens Gewerbe-, Wohn- und öffentliche Gebäude zu dekarbonisieren. Das kostenlose Toolkit bietet Best Practices, Bewertungen, Erhaltungsmaßnahmen, Vorschriften, Anreize und Schulungen in Form von Workshops ab März 2024.

- April 2022:Mahindra Lifespace Developers startete Indiens erstes Netto-Nullenergie-Wohnprojekt, Mahindra Eden in Bengaluru, IGBC-zertifiziert. Bietet klimagerechte Designstrategien, erneuerbare Energien vor Ort, Wasser-/Abfalleffizienz und naturfreundliche Annehmlichkeiten und verspricht, dass ab 2030 alle Gebäude klimaneutral sein werden.

BERICHTSBEREICH

Die globale Marktanalyse für Netto-Null-Energie-Gebäude bietet eine detaillierte Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Branchentrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen sowie Partnerschaften, Fusionen und Übernahmen. Der Marktbericht umfasst auch eine detaillierte Wettbewerbslandschaft, einschließlich Marktanteil und Profilen der Hauptakteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 13,53 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Bautyp, Gebäudetyp, Lösungstyp und Region |

| Nach Bauart |

|

| Nach Gebäudetyp |

|

| Nach Lösungstyp |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 64,59 Milliarden US-Dollar und soll bis 2034 202,59 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 20,30 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 13,53 % aufweisen wird.

Die Wohngebäude führten das Segment der Gebäudetypen an.

Die strengen staatlichen Vorschriften und Netto-Null-Ziele treiben den Markt an.

Siemens AG, Johnson Controls International plc, Schneider Electric SE und Honeywell International Inc. gehören zu den führenden Akteuren auf dem Markt.

Europa dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 180

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf