Marktgröße, Anteil und Branchenanalyse für OP-Management, nach Komponente (Software und Dienste), nach Bereitstellung (vor Ort, cloudbasiert und hybrid), nach Workflow (präoperativ, intraoperativ und postoperativ), nach Typ (Anästhesie-Informationsmanagement, Datenmanagement und Kommunikation, OP-Planungsmanagement, OP-Versorgungsmanagement, Leistungsmanagement und andere), nach Endbenutzer (Krankenhäuser und ASCs, spezialisierte chirurgische Zentren und andere) und regionale Prognose, 2026-2034

Zukunftsaussichten für die Größe des Marktes für OP-Management

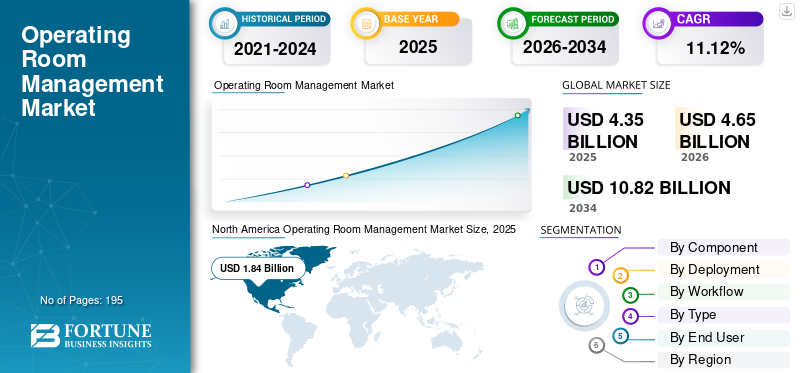

Die globale Marktgröße für OP-Management wurde im Jahr 2025 auf 4,35 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 4,65 Milliarden US-Dollar im Jahr 2026 auf 10,82 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 11,12 % aufweist.Nordamerika dominierte den globalen Markt für OP-Management mit einem Marktanteil von 42,3 % im Jahr 2025.

Unter OP-Management versteht man die Planung, Koordination und tägliche Kontrolle, die für den effizienten, sicheren und termingerechten Betrieb chirurgischer Operationssäle erforderlich sind. Dieser Markt verzeichnet ein starkes Wachstum aufgrund vorhersehbarerer Zeitpläne, weniger Stornierungen/Verspätungen, besserer Patientenergebnisse und einer höheren OP-Auslastung sowie anderer Faktoren.

Der Markt umfasst verschiedene wichtige Branchenakteure wie Oracle, Epic Systems Corporation und Surgical Information Systems. Diese Unternehmen konzentrieren sich auf innovative Produktangebote, um ihre Marktpräsenz aufrechtzuerhalten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE zum Markt für OP-Management

- Marktgröße 2025: 4,35 Milliarden US-Dollar

- Marktgröße 2026: 4,65 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 10,82 Milliarden US-Dollar

- CAGR: 11,12 % von 2026–2034

- Nordamerika dominierte den globalen Markt für OP-Management mit einem Anteil von 42,3 % im Jahr 2025.

- Das On-Premise-Segment wird im Jahr 2026 voraussichtlich 57,3 % des Marktes ausmachen.

- Das intraoperative Segment wird im Jahr 2026 voraussichtlich 45,8 % des Marktes ausmachen.

Nordamerika

Die Region war im Jahr 2025 Marktführer, angetrieben durch fortschrittliche OP-Technologien und steigende Operationsvolumina.

Europa

Es wird erwartet, dass Europa aufgrund der Digitalisierung des Gesundheitswesens, Investitionen in die Krankenhausinfrastruktur und der Nachfrage nach Workflow-Management-Lösungen wächst.

Asien-Pazifik

Es wird erwartet, dass der asiatisch-pazifische Raum aufgrund des Ausbaus der Gesundheitsinfrastruktur und zunehmender chirurgischer Eingriffe stark wachsen wird.

UNS.

Die Nachfrage nach Workflow-Optimierung, Effizienz im Operationssaal und fortschrittlichen Plattformen für das chirurgische Management treibt das Marktwachstum voran.

Japan

Die Digitalisierung des Gesundheitswesens, steigende chirurgische Volumina und Bemühungen zur Verbesserung der Effizienz von Operationssälen unterstützen das Marktwachstum.

Mehr lesen

MARKTTRENDS IM OP-SAAL-MANAGEMENT

Wechseln Sie in Richtung Cloud- und Hybridbereitstellungist ein prominenter Trend, der auf dem Markt beobachtet wird

Der Wandel hin zur Cloud- und Hybridbereitstellung ist ein wichtiger Markttrend im OP-Management-Markt. Dieser Trend ist auf die steigende Nachfrage von Krankenhäusern nach schnelleren Rollouts, einfacherer Skalierung an mehreren Standorten und Fernzugriffsanalysen zurückzuführen, ohne geschäftskritische perioperative Systeme vor Ort vollständig zu ersetzen. Aus diesem Grund übernehmen viele Anbieter ein Hybridmodell, bei dem die wichtigsten perioperativen/EHR-Workflows vor Ort beibehalten werden, während Optimierungs-, Koordinations- und Analyseebenen in die Cloud verlagert werden, um die Agilität und betriebliche Belastbarkeit zu verbessern. Dieser Ansatz unterstützt auch kontinuierliche Updates, eine einfachere Integration über APIs und eine schnellere Einbindung neuer Einrichtungen oder Operationszentren. Gleichzeitig helfen Cloud-Bereitstellungen Betriebsleitern, von überall aus auf Echtzeit-Dashboards zuzugreifen und Arbeitsabläufe über Netzwerke hinweg zu standardisieren, was bei knappem Personal und OP-Kapazität von entscheidender Bedeutung ist, und unterstützen so das globale Wachstum des Marktes für OP-Management insgesamt.

- Beispielsweise führte LeanTaaS im Juni 2025 iQueue für chirurgische Kliniken ein und positionierte es als eine KI-gestützte, cloudbasierte End-to-End-Plattform für die chirurgische Koordination, die in iQueue für Operationssäle integriert ist.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Der zunehmende Bedarf, die KPIs für die Effizienz von Operationssälen zu verbessern, treibt das Marktwachstum voran

Der zunehmende Bedarf, die KPIs für die Effizienz von Operationssälen zu verbessern, insbesondere die Pünktlichkeit des Erstfalles, die Raumwechselzeit, die Blockauslastung und die Instrumentendurchlaufzeit, ist ein wesentlicher Treiber für das Wachstum des globalen Marktes für Operationssaalmanagement. Selbst eine geringfügige Leistungsverbesserung kann zu mehr chirurgischer Kapazität, weniger Absagen und einem besseren Margenschutz führen. Infolgedessen betrachten Krankenhäuser den OP zunehmend als kontrolliertes Produktionssystem, was zu Investitionen in OP-Management-Tools führt, die die Governance standardisieren, tagelange Verzögerungen reduzieren und den Teams einen Echtzeit-Einblick in Engpässe geben. All diese Faktoren treiben somit die Nachfrage nach Lösungen für das OP-Management voran.

- Beispielsweise meldete Qventus im Mai 2025 messbare KPI-bezogene Ergebnisse seiner Lösung für chirurgisches Wachstum/OP-Nutzung.

MARKTBEGRENZUNGEN

Hohe Vorlaufkosten für die Implementierung behindern das Marktwachstum

Hohe Vorlaufkosten für die Implementierung stellen ein wesentliches Markthindernis für das Wachstum des Marktes für OP-Management dar. Krankenhäuser erfordern häufig Investitionen in die Neugestaltung von Arbeitsabläufen, die Entwicklung von Schnittstellen usw.Datenmigration, Schulung und Go-Live-Support, die allesamt erhebliche Investitionskosten verursachen. Diese Kosten sind besonders belastend für Gesundheitssysteme mit mehreren Standorten, wo die Standardisierung perioperativer Prozesse in allen Einrichtungen die Beratungs- und Änderungsmanagementintensität erhöht. Kapitalbeschränkungen können Beschaffungsentscheidungen verzögern, Anbieter zu schrittweisen Bereitstellungen zwingen oder die Einführung nur auf die Module mit dem höchsten ROI beschränken. Darüber hinaus erhöhen hohe Vorlaufkosten auch das Risiko längerer Amortisationszeiten, wenn das chirurgische Volumen schwankt oder Personalmangel eine vollständige Auslastung verhindert.

- Laut einem im September 2024 veröffentlichten Artikel plante Northwell Health beispielsweise einen Epic-EHR-Umstieg, der voraussichtlich etwa 1,2 Milliarden US-Dollar kosten würde, was die hohen Vorabkosten hervorhebt.

MARKTCHANCEN

Zunehmende Einführung von KI/Analysen zur Kapazitäts- und Blockzeitoptimierung, um Marktwachstumschancen zu bieten

Der zunehmende Einsatz von KI und fortschrittlichen Analysen für die OP-Kapazität, die Vorhersage der Falldauer und die Blockzeitoptimierung stellt eine große Marktchance dar. Krankenhäuser und ASCs stehen unter dem Druck, durch datengesteuerte Optimierung Kapazitäten zu schaffen, ohne zusätzliche Operationssäle oder Personal hinzuzufügen. KI-Modelle können Falldauern, verspätete Beginn, Verzögerungen bei der Fluktuation und nicht ausgelastete Blöcke vorhersagen und ermöglichen so perioperativen Leitern, die Zeit proaktiv neu zu verteilen, Zeitpläne zu glätten und Absagen zu reduzieren. Diese Entwicklung erweitert das Wertversprechen von QR-Management-Lösungen von der einfachen Planung auf präskriptive Empfehlungen, was die Zahlungsbereitschaft erhöht und den Upselling von Optimierungsmodulen vorantreibt. Es eröffnet Anbietern auch die Möglichkeit, KI-Teamkollegen/-Automatisierungen einzuführen, die Aufgaben in den Bereichen Vorbereitung vor der Operation, OP-Anpassungen innerhalb eines Tages und Ablauf nach der Operation koordinieren.

- Beispielsweise stellte Qventus im Mai 2025 neue KI-Teamkollegen vor und meldete ROI-Ergebnisse für seine Surgical Growth Solution sowie mehrere Kundengewinne und Plattformerweiterungen.

HERAUSFORDERUNGEN DES MARKTES

Bedenken hinsichtlich der Datensicherheit und der Privatsphäre des PatientenStellen Sie eine entscheidende Herausforderung für das Marktwachstum dar

Bedenken hinsichtlich der Datensicherheit und der Privatsphäre des Patienten bleiben eine große Herausforderung in diesem Markt für die Verwaltung von Operationssälen, da diese Systeme sensible Patienten- und Verfahrensdaten verarbeiten. Da Krankenhäuser auf Cloud-/Hybrid-Modelle und Datenflüsse an mehreren Standorten umsteigen, müssen sie strenge Datenschutz- und Sicherheitsanforderungen erfüllen, was die Beschaffung verlangsamen, die Sorgfaltspflicht des Anbieters verlängern und die Gesamtkosten erhöhen kann. Darüber hinaus besteht auch die Gefahr von RansomwareGesundheits-ITSysteme, die sich auf Betriebssysteme und Patientensicherheitsrisiken auswirken, einschließlich Stornierungen.

- Laut einem im Januar 2025 veröffentlichten Artikel war Change Healthcare beispielsweise Zeuge eines Cyberangriffs, der etwa 190 Millionen Menschen betraf und weitreichende Störungen verursachte.

Segmentierungsanalyse

Nach Komponente

Steigende Anzahl von Einsätzen zur Förderung des Segmentwachstums

Basierend auf den Komponenten wird der Markt in Software und Dienstleistungen unterteilt.

Es wird erwartet, dass das Softwaresegment weltweit den größten Marktanteil im OP-Management hält. Die Dominanz ist auf die zunehmende Anzahl von Einsätzen, steigende Lizenz- und Abonnementeinnahmen sowie technologische Fortschritte bei den Produkten zurückzuführen. Darüber hinaus zielen auch die Einführung neuer Produkte durch operative Akteure darauf ab, die Umsatzgenerierung des Segments voranzutreiben.

- Beispielsweise führte LiveData im Januar 2025 die PeriOp Manager-Software in 88 Veterans Affairs-Krankenhäusern in den USA ein.

Es wird erwartet, dass das Dienstleistungssegment im Prognosezeitraum mit einer CAGR von 9,39 % wachsen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Bereitstellung

Hohe Nachfrage von Krankenhäusern und ASCs förderte das Wachstum des On-Premise-Segments

Auf der Grundlage der Bereitstellung wird der Markt in On-Premise-, Cloud-basierte und Hybrid-Lösungen unterteilt.

Das On-Premise-Segment dominierte den Weltmarkt im Jahr 2025. Zu den Schlüsselfaktoren, die die Dominanz des Segments unterstützen, gehören die hohe Nachfrage von Krankenhäusern und ASCs, die Vorteile dieser Lösungen wie sehr hohe Betriebszeit, geringe Latenz und deterministische Leistung und andere. Im Jahr 2026 soll das Segment einen Anteil von 57,3 % halten.

Es wird erwartet, dass das Cloud-basierte Segment im Prognosezeitraum mit einer CAGR von 13,67 % wachsen wird.

Nach Workflow

IntraoperativDas Segment dominiert aufgrund seiner Fähigkeit, die Patientensicherheit zu unterstützen

Auf der Grundlage des Arbeitsablaufs wird der Markt in präoperative, intraoperative und postoperative unterteilt.

Das intraoperative Segment eroberte im Jahr 2025 den höchsten Anteil am Weltmarkt. Die Dominanz dieses Segments ist vor allem auf die Tatsache zurückzuführen, dass die intraoperative Phase die zeitkritischste und Compliance-intensivste Phase ist und eine Echtzeitkoordination zwischen Chirurgen, Anästhesie- und Pflegeteams erfordert. Krankenhäuser priorisieren Intra-OP-Lösungen, da sie direkt Patientensicherheitsprotokolle, Anästhesie- und Pflegedokumentation, Gerätedatenerfassung, Erfassung der Medikamenten-/Implantatverwendung und sofortige Einsicht in den Fallfortschritt unterstützen, die alle für die klinische Steuerung und die Vollständigkeit der Abrechnung unerlässlich sind. Darüber hinaus sind intraoperative Systeme tief in perioperative Kernplattformen und interoperable Geräteökosysteme eingebettet, was zu hohen Umstellungskosten und einer starken wiederkehrenden Softwarenachfrage führt. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 45,8 % halten.

- Beispielsweise kündigte Provation im Oktober 2025 eine neue Version von Provation iPro AIMS mit optimierten Arbeitsabläufen und intelligenter Automatisierung an.

Es wird erwartet, dass das präoperative Segment im Prognosezeitraum mit einer CAGR von 12,21 % wachsen wird.

Nach Typ

Zunehmender Fokus auf messbaren ROI, um das Wachstum des Performance-Management-Segments voranzutreiben

Je nach Typ ist der Markt in Anästhesie-Informationsmanagement, Datenmanagement und Kommunikation, OP-Planungsmanagement, OP-Versorgungsmanagement, Leistungsmanagement und andere unterteilt.

Es wird erwartet, dass das Performance-Management-Segment den größten globalen Marktanteil im OP-Management ausmacht. Die Dominanz wird durch die zunehmende Konzentration der Krankenhäuser auf messbaren ROI, Verbesserung der Auslastung, pünktliche Starts, Fluktuationszeiten, Stornierungen und Personalproduktivität vorangetrieben. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 27,2 % halten.

- Beispielsweise ist iQueue für Operationssäle von LeanTaaS eine der führenden Lösungen für das Leistungsmanagement.

Es wird erwartet, dass das Segment OP-Planungsmanagement im Prognosezeitraum mit einer CAGR von 12,58 % wachsen wird.

Vom Endbenutzer

Krankenhäuser und ASCs Segment aufgrund höherer chirurgischer Eingriffe dominiertBände

Basierend auf dem Endbenutzer ist der Markt in Krankenhäuser und ASCs, spezialisierte chirurgische Zentren und andere unterteilt.

Das Segment Krankenhäuser & ASCs eroberte die dominierende Position auf dem Weltmarkt. Diese Einrichtungen weisen die höchste Anzahl an Operationssälen, das größte chirurgische Eingriffsaufkommen und die perioperative Komplexität auf, was zu einer höheren Nachfrage nach Lösungen für das Operationssaalmanagement führt. Darüber hinaus führt ihr größerer Umfang auch zu unternehmensweiten Bereitstellungen über mehrere Räume und Standorte hinweg, wodurch sich die Akzeptanzraten und Vertragsgrößen im Vergleich zu anderen erhöhen. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 83,5 % halten.

Das Segment der Spezialchirurgiezentren wird im Untersuchungszeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 14,97 % wachsen.

Regionaler Ausblick auf den Markt für OP-Management

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Operating Room Management Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika eroberte im Jahr 2024 mit einer Umsatzgenerierung von 1,73 Milliarden US-Dollar die dominierende Stellung und behielt seine Dominanz auch im Jahr 2025 mit 1,84 Milliarden US-Dollar bei. Die regionale Dominanz wird durch die fortschrittliche Gesundheitsinfrastruktur der Region und die hohe Akzeptanz von unterstützt digitale GesundheitLösungen in der Region. Insbesondere die USA profitieren von gut ausgestatteten Krankenhäusern und einer entwickelten Infrastruktur für die Integration dieser Lösungen, was das Marktwachstum des Landes unterstützt.

US-Markt für OP-Management

Der US-Markt eroberte den höchsten Anteil des nordamerikanischen Marktes und wird im Jahr 2026 voraussichtlich etwa 1,81 Milliarden US-Dollar erreichen, was etwa 39,0 % des Weltmarktes entspricht.

Europa

Europa wird in den kommenden Jahren voraussichtlich eine jährliche Wachstumsrate von 10,77 % verzeichnen. Es wird erwartet, dass die Region die zweithöchste aller Regionen wird. Die Region würde bis 2026 einen Wert von 1,24 Milliarden US-Dollar erreichen. Das Marktwachstum wird durch zunehmende Initiativen zur Krankenhausmodernisierung und eine steigende Zahl staatlicher Gesundheitsinvestitionen vorangetrieben.

Britischer Markt für OP-Management

Der britische Markt für OP-Management wird im Jahr 2026 auf etwa 0,28 Milliarden US-Dollar geschätzt, was etwa 6,0 % des weltweiten Umsatzes entspricht.

Deutschland Markt für OP-Management

Der deutsche Markt für OP-Management wird im Jahr 2026 voraussichtlich etwa 0,25 Milliarden US-Dollar erreichen, was etwa 5,5 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Schätzungen zufolge wird die Region Asien-Pazifik im Jahr 2026 einen Wert von 1,09 Milliarden US-Dollar haben und sich die Position der drittgrößten Region in der globalen OP-Management-Branche sichern. Der Ausbau von Krankenhausnetzwerken und steigende Gesundheitsausgaben haben das Marktwachstum maßgeblich vorangetrieben.

Japanischer Markt für OP-Management

Der japanische Markt für OP-Management wird im Jahr 2026 auf etwa 0,33 Milliarden US-Dollar geschätzt, was etwa 7,0 % des weltweiten Umsatzes ausmacht.

China-Markt für OP-Management

Der chinesische Markt für OP-Management wird im Jahr 2026 voraussichtlich einen Umsatz von rund 0,20 Milliarden US-Dollar erreichen, was etwa 4,3 % des weltweiten Umsatzes entspricht.

Indischer Markt für OP-Management

Der indische Markt für OP-Management wird im Jahr 2026 auf rund 0,19 Milliarden US-Dollar geschätzt, was etwa 4,2 % des weltweiten Umsatzes ausmacht.

Lateinamerika und Naher Osten und Afrika

Die Regionen Lateinamerika sowie Naher Osten und Afrika würden in diesem Markt eine langsamere Wachstumsrate verzeichnen. Der lateinamerikanische Markt wird im Jahr 2026 voraussichtlich einen Wert von 0,21 Milliarden US-Dollar erreichen. Steigende IT-Investitionen im Gesundheitswesen in der Region, insbesondere in den Golfstaaten, gepaart mit zunehmenden Initiativen für eine digitale Gesundheitsinfrastruktur, treiben das Marktwachstum voran.

Markt für OP-Management in Saudi-Arabien

Der Markt für Operationssaalmanagement in Saudi-Arabien wird im Jahr 2026 voraussichtlich rund 0,05 Milliarden US-Dollar erreichen, was etwa 1,5 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wachsende strategische Initiativen führender Unternehmen zur Stärkung ihrer Marktposition

Der globale Markt für OP-Management weist eine halbkonsolidierte Struktur auf. Führende Unternehmen wie Oracle, Epic Systems Corporation und Surgical Information Systems dominieren den Weltmarkt. Diese Akteure ergreifen verschiedene strategische Initiativen wie die Einführung neuer Produkte, Partnerschaften und Kooperationen und andere, um ihre Marktpositionen zu behaupten.

Weitere wichtige Akteure auf dem Markt für Operationssaalmanagement sind LeanTaas, Getinge AB und andere. Im Prognosezeitraum konzentrieren sich diese Unternehmen darauf, innovative Lösungen anzubieten und mit Endbenutzern zusammenzuarbeiten, um Marktanteile zu gewinnen.

LISTE DER WICHTIGSTEN OP-RAUM-MANAGEMENT-UNTERNEHMEN IM PROFIL

- Epic Systems Corporation (USA)

- Oracle (USA)

- Chirurgische Informationssysteme(UNS.)

- Harris Computer Corporation (Picis Clinical Solutions, Inc.) (USA)

- LeanTaaS(UNS.)

- Getinge AB(Schweden)

- Medline Industries, LP. (UNS.)

- Volkszählung (USA)

- Qventus (USA)

- NEXUS AG.(Deutschland)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Oktober 2025:Provation Software, Inc. hat ein aktualisiertes Provation iPro AIMS auf den Markt gebracht, das sich auf die Modernisierung der Anästhesiedokumentation mit optimierten Arbeitsabläufen und Automatisierung konzentriert.

- August 2025:Epic Systems Corporation kündigte bevorstehende Verbesserungen für den OP-Bereich an, darunter direkte OP-Planung und Einblicke in die Blockverwaltung

- Dezember 2024:KARL STORZ USA stellte Pathway.AI vor, ein neues Tool, das auf Artisight basiertIntelligentes KrankenhausPlattform in den USA

- Oktober 2024:Oracle Health kündigte bedeutende Aktualisierungen von Oracle Health Data Intelligence an, wobei der Schwerpunkt auf Cloud-/KI-gestützten Analysen in allen Gesundheitsnetzwerken liegt.

- September 2024:Provation und MEDITECH sind dem MEDITECH Alliance Program beigetreten, um die Interoperabilität zu verbessern und die Anästhesiedokumentation zu optimieren.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2019-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2019-2024 |

| Wachstumsrate | CAGR von 11,12 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung |

Nach Komponente

Durch Bereitstellung

Nach Workflow

Nach Typ

Vom Endbenutzer

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 4,35 Milliarden US-Dollar und soll bis 2034 10,82 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 1,84 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) eine CAGR von 11,12 % aufweisen wird.

Nach Komponenten wird erwartet, dass das Softwaresegment den Markt anführt.

Der Wandel hin zur Cloud- und Hybridbereitstellung ist der Schlüsselfaktor, der den Markt antreibt.

Oracle, Surgical Information Systems und Epic Systems Corporation sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 195

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf