Marktgröße, Anteil und Branchenanalyse für orale Proteine und Peptide, nach Arzneimittelklasse (GLP-1-Peptide, Somatostatin-Analoga, PTH-Analoga, GLP-2-Peptide und andere), nach therapeutischem Bereich (Stoffwechselstörungen, endokrine Störungen und andere), nach Altersgruppe (Kinder und Erwachsene), nach Formulierung (Tabletten und andere), nach Vertriebskanal (Krankenhausapotheken, Einzelhandelsapotheken und Drogerien und Spezialapotheken und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für orale Proteine und Peptide

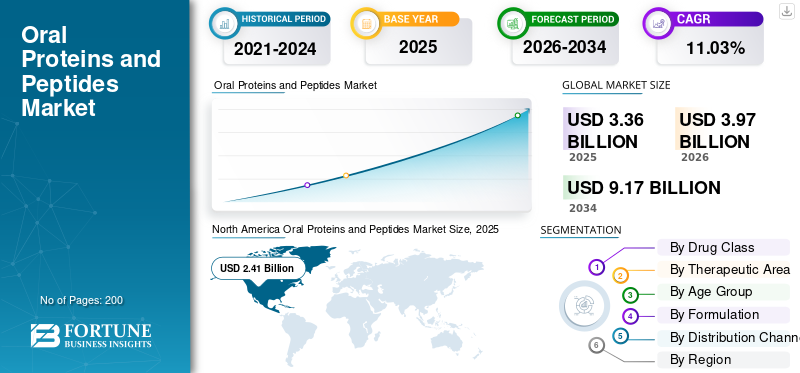

Die globale Marktgröße für orale Proteine und Peptide wurde im Jahr 2025 auf 3,36 Milliarden US-Dollar geschätzt und wird voraussichtlich von 3,97 Milliarden US-Dollar im Jahr 2026 auf 9,17 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 11,03 % im Prognosezeitraum entspricht. Nordamerika dominierte den Markt für orale Proteine und Peptide mit einem Marktanteil von 71,72 % im Jahr 2025

Die oralen Protein- und Peptidtherapien, die systemisch absorbiert werden, zielen darauf ab, systemisch absorbierte Peptid- und Proteinmedikamente über orale Tabletten oder Kapseln bereitzustellen, um die Behandlungsfreundlichkeit, Adhärenz und einen früheren Therapiebeginn bei der Behandlung chronischer Krankheiten zu verbessern. Der Markt wächst aufgrund der kommerziellen Skalierung von oralem Semaglutid, der anhaltenden ärztlichen Empfehlung oraler Peptidbehandlungen bei Diabetes, der Einführung von oralem Octreotid zur Aufrechterhaltung der Akromegalie und der erhöhten Industriefinanzierung für orale Verabreichungssysteme, die traditionell injizierbare Biologika in orale Formen umwandeln. Die Expansion wird durch die Entwicklung von Pipelines der nächsten Generation für orales Insulin, orale PTH-Analoga sowie orale GLP-2- und damit verbundene Peptidinitiativen weiter vorangetrieben, die den Markt über seine bestehende genehmigte Grundlage hinaus erweitern.

Zu den Hauptakteuren zählen unter anderem Novo Nordisk, Chiesi Group, EnteraBio Ltd. und Oramed Pharmaceuticals Inc. Diese Firmen konzentrieren sich auf orale GLP-1-Produkte, orale Somatostatin-Analogon-Therapie, einzigartige Absorptionssteigerungs- und Tablettenverabreichungstechnologien.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Die wichtigsten Erkenntnisse zum Markt für orale Proteine und Peptide

- Marktgröße 2025: 3,36 Milliarden US-Dollar

- Marktgröße 2026: 3,97 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 9,17 Milliarden US-Dollar

- CAGR: 11,03 % von 2026–2034

- Nordamerika dominierte den Markt mit einem Anteil von 71,72 % im Jahr 2025.

- GLP-1-Peptide hatten im Jahr 2025 den größten Marktanteil.

- Stoffwechselstörungen machten im Jahr 2025 den größten Anwendungssegmentanteil aus.

Nordamerikaner

Nordamerika erreichte im Jahr 2025 einen Umsatz von 2,41 Milliarden US-Dollar und behauptete damit seine Marktführerschaft.

Europa

Europa wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 15,66 % wachsen.0

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 voraussichtlich 0,46 Milliarden US-Dollar erreichen, was auf die zunehmende Einführung von Stoffwechseltherapien zurückzuführen ist.

UNS.

Der Markt soll im Jahr 2026 ein Volumen von 2,62 Milliarden US-Dollar erreichen.

Japan

Der Markt wird im Jahr 2026 voraussichtlich 0,12 Milliarden US-Dollar erreichen.

Mehr lesen

Markttrends für orale Proteine und Peptide

Die zunehmende Präferenz für nicht-invasive Therapien ist ein bemerkenswerter Markttrend

Eine wachsende Nachfrage nach nicht-invasiven Therapien zeichnet sich als deutlicher Trend auf dem Weltmarkt ab, da sowohl Patienten als auch Ärzte ein größeres Interesse an Behandlungen zeigen, die die Abhängigkeit von Injektionen minimieren. Orale Medikamente erhöhen den Komfort, verringern die Zurückhaltung gegenüber Nadeln und können einen früheren Behandlungsbeginn bei chronischen Erkrankungen wie Diabetes und Fettleibigkeit fördern. Dieser Trend ist insbesondere im Bereich der Langzeitbehandlung von Bedeutung, wo eine vereinfachte Verabreichung die Therapietreue verbessern und die Patientenakzeptanz erhöhen kann. Es motiviert Arzneimittelentwickler auch dazu, mehr Ressourcen in orale Peptidverabreichungstechnologien zu stecken, die eine injizierbare Wirksamkeit in Tablettenform bieten können. Folglich wandelt sich der Markt langsam von einer reinen Erzählung über Formulierungsinnovationen zu einer kommerziellen Chance, die von Patientenpräferenzen gesteuert wird. Es wird erwartet, dass sich dieser Trend verstärken wird, da sich die Zahl der oralen Peptidprodukte von Diabetes über Fettleibigkeit bis hin zu verschiedenen anderen chronischen Erkrankungen ausweitet. Diese Faktoren unterstützen das allgemeine Wachstum des globalen Marktes für orale Proteine und Peptide.

- Beispielsweise erhielt Novo Nordisk im Dezember 2025 am 22. Dezember 2025 die US-amerikanische FDA-Zulassung für die Wegovy-Pille, die das Unternehmen als erstes und einziges orales GLP-1 zur Gewichtsreduktion bei Erwachsenen bezeichnete, gefolgt von einer breiteren US-Verfügbarkeit, die Anfang 2026 angekündigt wurde.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Die steigende Prävalenz chronischer Krankheiten treibt das Marktwachstum voran

Die wachsende Inzidenz chronischer Krankheiten beeinflusst den Weltmarkt erheblich, da diese Therapien in erster Linie für Langzeiterkrankungen wie Typ-2-Diabetes, Fettleibigkeit und endokrine Störungen konzipiert sind, die eine fortlaufende Behandlung erfordern. Mit dem Wachstum des Patientenpools steigt die Nachfrage nach Therapien, die einfacher zu beginnen und im Laufe der Zeit aufrechtzuerhalten sind. Systemisch absorbierte orale Peptidprodukte erregen großes Interesse, da sie die Notwendigkeit von Injektionen verringern und gleichzeitig wichtige chronische Krankheitsgruppen wirksam behandeln können. Dies ist besonders wichtig bei Diabetes und Fettleibigkeit, wo steigende Raten die Gesundheitssysteme dazu veranlassen, nach skalierbaren, patientenzentrierten Behandlungsalternativen zu suchen. Daten zur öffentlichen Gesundheit verstärken diesen Trend und deuten darauf hin, dass Diabetes und Fettleibigkeit weltweit immer noch zunehmen und unter den nichtübertragbaren Krankheiten weiterhin eine erhebliche Belastung darstellen. Dies schafft eine umfassendere kommerzielle Grundlage für zugelassene orale Peptidbehandlungen und erhöht auch das langfristige Potenzial für Pipeline-Produkte. All diese Faktoren treiben in ihrer Summe das Gesamtmarktwachstum voran.

- Laut den im Dezember 2025 von der Weltgesundheitsorganisation (WHO) veröffentlichten Daten litten im Jahr 2022 weltweit rund 16 % der Erwachsenen ab 18 Jahren an Fettleibigkeit.

MARKTBEGRENZUNGEN

Hohe Entwicklungskosten behindern das Marktwachstum

Hohe Entwicklungskosten sind ein wesentliches Hemmnis auf dem Weltmarkt, da diese Produkte komplexe Formulierungsarbeiten erfordern, um empfindliche Moleküle vor dem Abbau zu schützen und die Absorption im Magen-Darm-Trakt zu verbessern. Im Vergleich zu herkömmlichen oralen Arzneimitteln müssen Entwickler häufig mehr für spezielle Hilfsstoffe, Verabreichungstechnologien, pharmakokinetische Studien und große klinische Programme ausgeben, um nachzuweisen, dass orale Versionen eine zuverlässige Wirksamkeit erzielen können. Die Vergrößerung der Produktionskapazität erhöht auch die Kosten, da orale Formulierungen auf Peptidbasis eine strengere Prozesskontrolle und eine höhere technische Validierung erfordern. Diese Faktoren erhöhen das allgemeine Entwicklungsrisiko und können die Zeitpläne für die Kommerzialisierung verzögern, insbesondere bei Pipeline-Kandidaten außerhalb der führenden GLP-1-Kategorie. Infolgedessen könnten kleinere Entwickler unter Finanzierungsdruck geraten, während größere Unternehmen bei der Weiterentwicklung oraler biologischer Programme selektiver vorgehen. Dies macht hohe Entwicklungskosten zu einem bedeutenden Hindernis für eine breitere Marktexpansion. Dies führt zu einer gewissen Begrenzung des Marktwachstums.

- Beispielsweise gab Entera Bio im März 2026 an, dass das Unternehmen im Jahr 2025 Betriebskosten in Höhe von 21,3 Millionen US-Dollar gemeldet habe, darunter 11,4 Millionen US-Dollar an Forschungs- und Entwicklungskosten, während es weiterhin orale Peptidprogramme wie EB613 und andere Pipeline-Assets vorantreibe.

MARKTCHANCEN

Fortschritte bei Technologien zur oralen Arzneimittelverabreichung bieten Marktwachstumschancen

Innovationen bei systemisch absorbierten oralen Medikamentenverabreichungssystemen generieren ein erhebliches Marktpotenzial im weltweiten Sektor oraler Proteine und Peptide, indem sie die wichtigsten Hindernisse beseitigen, die orale Biologika traditionell eingeschränkt haben, darunter unzureichende Stabilität im Magen-Darm-Trakt und niedrige Absorptionsraten. Verbesserte Tablettensysteme, Permeabilitätsverstärker und schützende Verabreichungsmethoden erweitern das Spektrum an Peptid- und Proteinmedikamenten, die für die orale Verabreichung formuliert werden können. Dies erweitert die Möglichkeiten über Diabetes hinaus auf Knochengesundheit, endokrine Probleme und verschiedene andere Spezialanwendungen. Mit Fortschritten in der Verabreichungswissenschaft können Unternehmen breitere Patientengruppen ansprechen, die früher auf Injektionen angewiesen waren, und so die langfristigen kommerziellen Aussichten des Marktes verbessern. Diese Fortschritte verringern auch das Entwicklungsrisiko für nachfolgende orale Peptidkandidaten und erleichtern die Verlängerung des Lebenszyklus für biologische Arzneimittelkategorien. Folglich erweisen sich Fortschritte in der oralen Verabreichung als eine der größten Chancen für das bevorstehende Marktwachstum.

- Beispielsweise gab Entera Bio im März 2026 bekannt, dass es der FDA ein optimiertes Phase-3-Protokoll für EB613 (orales PTH (1-34), Teriparatid) bei postmenopausalen Frauen mit Osteoporose vorgelegt hat.

HERAUSFORDERUNGEN DES MARKTES

Geringe Bioverfügbarkeit oraler ProteineStellen Sie eine bedeutende Herausforderung für das Marktwachstum dar

Die geringe Bioverfügbarkeit oraler Proteine, die systemisch absorbiert werden, stellt weiterhin ein erhebliches Hindernis auf dem Weltmarkt dar, da diese Moleküle im Magen-Darm-System leicht abgebaut werden und typischerweise Schwierigkeiten haben, die Darmbarriere zu überwinden. Folglich müssen Unternehmen komplizierte Absorptionsverstärker, Schutzschichten oder maßgeschneiderte Abgabesysteme einsetzen, nur um eine signifikante systemische Exposition zu erreichen. Dies erschwert die Dosisoptimierung und erhöht die Variabilität der klinischen Ergebnisse im Vergleich zu injizierbaren Produkten. Es erhöht auch das Entwicklungsrisiko; da selbst potenzielle Peptidkandidaten bei breiteren Patientengruppen möglicherweise keine zuverlässigen Blutspiegel liefern. Besonders groß ist die Herausforderung bei chronischen Erkrankungen wie Diabetes und Fettleibigkeit, bei denen eine dauerhafte Langzeitexposition für die wirtschaftliche Rentabilität unerlässlich ist. Folglich bleibt die geringe Bioverfügbarkeit ein Hindernis für die Umwandlung von Konzepten im Forschungsstadium in zugelassene orale Produkte. Alle Faktoren wirken sich kumulativ auf das Marktwachstum aus.

Segmentierungsanalyse

Nach Medikamentenklasse

Die zunehmende kommerzielle Akzeptanz oraler GLP-1-Therapien ermöglichte die Dominanz des Segments GLP-1-Peptide

Bezüglich der Medikamentenklasse ist der Markt in GLP-1-Peptide, Somatostatin-Analoga, PTH-Analoga, GLP-2-Peptide und andere unterteilt.

Das Segment GLP-1-Peptide eroberte den weltweit größten Marktanteil bei oralen Proteinen und Peptiden. Die führende Position des Segments wird vor allem durch den Einsatz bei großvolumigen chronischen Stoffwechselerkrankungen, insbesondere Typ-2-Diabetes, gestützt, bei denen der Bedarf an langfristiger Therapie hoch ist. Darüber hinaus verfügen GLP-1-Peptide über eine viel stärkere zugelassene Produktbasis und eine breitere Akzeptanz bei Ärzten. Das Segment profitiert außerdem von einer besseren kommerziellen Sichtbarkeit, einer größeren geografischen Reichweite und einer stärkeren Präferenz der Patienten für orale Behandlungen gegenüber injizierbaren Alternativen.

- Beispielsweise berichtete das Unternehmen im Jahresbericht 2025 von Novo Nordisk, der im Februar 2026 veröffentlicht wurde, dass der Rybelsus-Umsatz im Jahr 2025 3.407,4 Millionen US-Dollar erreichte. Diese starke Umsatzentwicklung zeigt deutlich, dass orale GLP-1-Therapien weiterhin den größten Marktanteil ausmachen.

Es wird erwartet, dass das PTH-Analoga-Segment im Prognosezeitraum mit einer CAGR von 40,24 % wachsen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Therapiegebiet

Reduzierte Abhängigkeit von Injektionen Führte zu Stoffwechselstörungen. Segmentale Dominanz

Auf der Grundlage des therapeutischen Bereichs wird der Markt in endokrine Erkrankungen, Stoffwechselstörungen und andere unterteilt.

Das Segment Stoffwechselstörungen hatte im Jahr 2025 den größten globalen Marktanteil. Das Wachstum des Segments ist auf das Vorhandensein der größten zugelassenen oralen systemisch absorbierten Peptidtherapie zurückzuführen, die in der klinischen Routinepraxis eingesetzt wird. Darüber hinaus gewinnen orale Peptidtherapien in der Stoffwechselpflege zunehmend an Akzeptanz, da sie die Abhängigkeit von Injektionen verringern und besser in die tägliche Behandlungsroutine passen.

Im November 2025 gab Novo Nordisk beispielsweise bekannt, dass die US-amerikanische Arzneimittelbehörde FDA orales Semaglutid (Rybelsus) zur Reduzierung des kardiovaskulären Risikos bei Erwachsenen mit Typ-2-Diabetes, die einem hohen Risiko ausgesetzt sind, zugelassen hat, und baut damit seine Rolle bei der Behandlung von Stoffwechselerkrankungen weiter aus.

Es wird erwartet, dass das Segment „Andere“ im Prognosezeitraum mit einer CAGR von 58,64 % wachsen wird.

Nach Altersgruppe

Der hohe Einsatz oraler Peptidtherapien bei erwachsenen Patienten untermauerte die führende Position des Segments

Bezogen auf die Altersgruppe ist der Markt in Kinder und Erwachsene unterteilt.

Das Erwachsenensegment eroberte im Jahr 2025 den höchsten Anteil am Weltmarkt. Die derzeit zugelassenen oralen systemischen Peptidprodukte in diesem Markt richten sich hauptsächlich an erwachsene Patientengruppen. Die Dominanz des Segments wird durch die hohe Belastung durch chronische Krankheiten wie Typ-2-Diabetes, Fettleibigkeit und Akromegalie bei Erwachsenen gestützt, bei denen der Bedarf an langfristiger Behandlung viel höher ist als bei pädiatrischen Bevölkerungsgruppen. Beispielsweise sind MYCAPSSA und Rybelsus beide für erwachsene Patienten zugelassen.

Es wird erwartet, dass das pädiatrische Segment im Prognosezeitraum mit einer CAGR von 51,18 % wachsen wird.

Durch Formulierung

Starke kommerzielle Präsenz von Semaglutid-Tabletten unterstützte die segmentale Dominanz von Tablets

Aufgrund der Formulierung wird der Markt in Tabletten und andere unterteilt.

Das Tablettensegment eroberte im Jahr 2025 den höchsten Anteil am Weltmarkt. Tablettenformulierungen werden bevorzugt, da sie für den täglichen Gebrauch bequemer, für Patienten einfacher zu transportieren und einzunehmen und besser für die Langzeitbehandlung chronischer Krankheiten, einschließlich Diabetes, geeignet sind. Darüber hinaus erfreuen sich Tabletten auch einer stärkeren Bekanntheit bei Ärzten und einer breiteren Akzeptanz bei der routinemäßigen Verschreibung. Die Führungsposition des Segments wird außerdem durch die Tatsache gestützt, dass das einzige von der US-amerikanischen FDA zugelassene orale GLP-1-Medikament, das systemisch absorbiert wird, als Semaglutid-Tabletten vermarktet wird.

- Beispielsweise kündigten OPKO Health und Entera Bio im März 2025 eine Zusammenarbeit an, um den ersten oralen dualen Agonisten GLP-1/Glucagon-Peptid als einmal täglich einzunehmende Tablettenbehandlung gegen Fettleibigkeit, Stoffwechsel- und fibrotische Störungen voranzutreiben.

Es wird erwartet, dass das Segment „Andere“ im Prognosezeitraum mit einer CAGR von 9,79 % wachsen wird.

Nach Vertriebskanal

Die breite Verfügbarkeit über die Netzwerke von Einzelhandelsapotheken und Drogerien unterstützte die führende Position des Segments

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken und Drogerien sowie Spezialapotheken und andere unterteilt.

Im Jahr 2025 wird der EinzelhandelApothekenDas Segment Drogerien und Drogerien nahm die führende Position auf dem Weltmarkt ein. Die Dominanz des Segments wird durch die Tatsache gestützt, dass orale Peptidtherapien als reguläre verschreibungspflichtige Medikamente eingenommen werden, was Einzelhandelsapotheken zu einem bequemeren Zugangspunkt für Patienten macht als Krankenhauskanäle. Einzelhandelsgeschäfte unterstützen auch wiederholte Nachfüllungen, eine bessere geografische Reichweite und einen einfacheren Zugang für Erwachsene, die an Langzeiterkrankungen wie Diabetes und Fettleibigkeit leiden. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 71,5 % halten.

- Beispielsweise gab Novo Nordisk im Januar 2026 bekannt, dass die Wegovy-Pille in mehr als 70.000 US-Apotheken, darunter CVS und Costco, allgemein erhältlich sei.

Darüber hinaus wird für Krankenhausapotheken im Prognosezeitraum ein CAGR von 15,88 % prognostiziert.

Regionaler Ausblick auf den Markt für orale Proteine und Peptide

Geografisch ist der Markt in Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika, Europa sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Oral Proteins and Peptides Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt erreichte im Jahr 2024 ein Volumen von 2,52 Milliarden US-Dollar und war damit führend im Weltmarkt. Im Jahr 2025 behauptete die Region mit 2,41 Milliarden US-Dollar weiterhin ihre Spitzenposition. Das Wachstum Nordamerikas wird durch die frühe Kommerzialisierung zugelassener oraler Peptidprodukte, den guten Zugang zu verschreibungspflichtigen Produkten, die wachsende klinische Studienlandschaft und die rasche Ausweitung der oralen GLP-1-Anwendung bei Diabetes und Fettleibigkeit vorangetrieben.

US-Markt für orale Proteine und Peptide

Der US-Markt dominierte den nordamerikanischen Markt und kann analytisch auf etwa 2,62 Milliarden US-Dollar im Jahr 2026 geschätzt werden, was etwa 66,0 % des Weltmarktes ausmacht.

Europa

Die Marktgröße Europas wird im Prognosezeitraum voraussichtlich um 15,66 % CAGR wachsen. Europa wächst aufgrund der zunehmenden Verwendung von oralem Semaglutid bei der Diabetesbehandlung, einer breiteren regulatorischen Unterstützung und einer zunehmenden Akzeptanz systemisch absorbierter oraler Peptidtherapien in der kardiometabolischen Versorgung. Europa verfügt außerdem über gute Erstattungsstrukturen in wichtigen Ländern und ein großes Osteoporose-Chancen für zukünftige Pipeline-Produkte.

Britischer Markt für orale Proteine und Peptide

Der britische Markt wird im Jahr 2026 auf etwa 0,13 Milliarden US-Dollar geschätzt, was etwa 3,3 % des weltweiten Umsatzes entspricht.

Deutschland Markt für orale Proteine und Peptide

Die Marktgröße in Deutschland wird im Jahr 2026 voraussichtlich etwa 0,17 Milliarden US-Dollar erreichen, was etwa 4,3 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Es wird erwartet, dass der Markt im asiatisch-pazifischen Raum bis 2026 einen Wert von 0,46 Milliarden US-Dollar erreichen wird und damit die drittgrößte Region der globalen Industrie sein wird. Eine große Diabetespopulation, verbesserte Diagnose- und Behandlungsraten und ein verbesserter Zugang zu innovativen Stoffwechseltherapien in Japan, China und Indien sind einige der wichtigsten Faktoren, die das regionale Marktwachstum vorantreiben.

Japan Markt für orale Proteine und Peptide

Der japanische Markt wird im Jahr 2026 auf etwa 0,12 Milliarden US-Dollar geschätzt, was etwa 3,1 % des weltweiten Umsatzes ausmacht.

Markt für orale Proteine und Peptide in China

Prognosen zufolge wird der chinesische Markt im Jahr 2026 einen Umsatz von rund 0,10 Millionen US-Dollar erreichen, was etwa 2,5 % des weltweiten Umsatzes entspricht.

Markt für orale Proteine und Peptide in Indien

Der indische Markt wird im Jahr 2026 auf etwa 0,06 Milliarden US-Dollar geschätzt, was etwa 1,6 % des weltweiten Umsatzes ausmacht.

Lateinamerika und Naher Osten und Afrika

Für den Nahen Osten und Afrika sowie Lateinamerika wird im gesamten Prognosezeitraum ein langsameres Wachstum erwartet. Prognosen zufolge wird der Markt in Lateinamerika bis 2026 einen Wert von 0,05 Milliarden US-Dollar erreichen. Bedeutende Faktoren wie die zunehmende Belastung durch Diabetes und Fettleibigkeit, die Verbesserung des Zugangs zu städtischen Apotheken und die schrittweise Ausweitung oraler Markentherapien für den Stoffwechsel in private und spezialisierte Pflegekanäle treiben das Marktwachstum in diesen Regionen voran.

Markt für orale GCC-Proteine und -Peptide

Der GCC-Markt wird bis 2026 voraussichtlich etwa 0,01 Milliarden US-Dollar erreichen, was etwa 0,3 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Robuste kommerzielle Führung und Pipeline-Partnerschaften wichtiger Unternehmen stärkten ihre Marktposition

Der globale Markt für orale Proteine und Peptide zeichnet sich durch eine hochkonzentrierte Wettbewerbslandschaft aus. Prominente Akteure wie Novo Nordisk, Chiesi Group und EnteraBio Ltd. nehmen aufgrund ihrer kommerziellen Präsenz, Pipeline-Tiefe und plattformbasierten Entwicklungsstrategien eine wichtige Position auf dem Markt ein. Novo Nordisk hat durch orales Semaglutid eine starke Führungsposition aufgebaut, während andere Unternehmen sich auf die Erweiterung des zukünftigen Marktzugangs durch orales Insulin, orale PTH-Analoga, orales GLP-2 und andere Peptidkandidaten konzentrieren.

- Beispielsweise erweiterten OPKO Health und Entera Bio im Februar 2026 ihre Partnerschaft, um eine erstklassige orale langwirksame PTH-Tablette gegen Hypoparathyreoidismus voranzutreiben und gleichzeitig orale Oxyntomodulin-Programme für Stoffwechsel- und Fibrosestörungen voranzutreiben.

Weitere wichtige Mitwirkende sind Oramed Pharmaceuticals Inc., Rani Therapeutics Holdings, Inc. und andere. Diese Unternehmen legen Wert auf Kooperationen, Technologiepartnerschaften und die späte klinische Entwicklung, um ihre Wettbewerbsfähigkeit langfristig zu stärken.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR ORALE PROTEINE UND PEPTIDE, DIE IM BERICHT PROFILIERT SIND

- Novo Nordisk (Dänemark)

- Chiesi-Gruppe (Italien)

- EnteraBio Ltd. (Israel)

- Oramed(UNS.)

- Protagonist Therapeutics Inc. (USA)

- Biocon (Indien)

- Rani Therapeutics (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- September 2025: EnteraBio meldete auf dem ESPEN-Kongress 2025 positive PK-Daten für seine erstklassige orale GLP-2-Tablette.

- Juni 2025:Der Protagonist nominierte PN-477 als oralen und injizierbaren Peptidentwicklungskandidaten gegen Fettleibigkeit und fügte der Wettbewerbspipeline ein weiteres auf Fettleibigkeit ausgerichtetes orales Peptidprogramm hinzu

- Februar 2025:Rani Therapeutics veröffentlichte neue präklinische Semaglutid-Daten, die eine erfolgreiche orale Verabreichung von Semaglutid über die RaniPill-Kapsel belegen.

- November 2024:Protagonist berichtete über positive Phase-3-ICONIC-Topline-Ergebnisse für Icotrokinra. Icotrokinra (JNJ-2113) ist ein erstklassiges, zielgerichtetes orales Peptid, das den IL-23-Rezeptor selektiv blockiert.

- Juni 2024:Rani Therapeutics arbeitete mit ProGen zusammen, um RT-114 zu entwickeln, ein orales Mittel zur Behandlung von Fettleibigkeit.

BERICHTSBEREICH

Die globale Marktanalyse für orale Proteine und Peptide umfasst eine umfassende Untersuchung der Marktgröße und Prognosen für alle im Bericht vorgestellten Marktsegmente. Es liefert Informationen über die Marktdynamik und -trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Einblicke in entscheidende Elemente wie Produktinnovationen, die Regulierungslandschaft, Pipeline-Analyse und die Einführung neuer Produkte. Darüber hinaus werden Kooperationen, Fusionen und Übernahmen sowie bedeutende Fortschritte in der Branche auf dem Markt beschrieben. Der globale Marktausblicksbericht bietet darüber hinaus eine umfassende Wettbewerbslandschaft mit Details zu Marktanteilen und Profilen der wichtigsten aktiven Teilnehmer.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 11,03 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Arzneimittelklasse, therapeutischem Bereich, Altersgruppe, Formulierung, Vertriebskanal und Region |

| Nach Medikamentenklasse |

|

| Nach Therapiegebiet |

|

| Nach Altersgruppe |

|

| Durch Formulierung |

|

| Nach Vertriebskanal |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 3,36 Milliarden US-Dollar und soll bis 2034 9,17 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 2,41 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 11,03 % aufweisen wird.

Nach Medikamentenklasse wird erwartet, dass das Segment der GLP-1-Peptide den Markt anführen wird.

Die steigende Prävalenz chronischer Krankheiten und die wachsende Nachfrage nach patientenfreundlichen Therapeutika treiben vor allem die Marktexpansion voran.

Novo Nordisk, Chiesi Group und EnteraBio Ltd. gehören zu den führenden Akteuren auf dem Weltmarkt.

Nordamerika hielt im Jahr 2025 den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf