Marktgröße, Anteil und Branchenanalyse für organische Säuren, nach Typ (Essigsäure, Zitronensäure, Milchsäure und andere), nach Anwendung (Industrie, Lebensmittel und Getränke, Pharmazeutik und andere) und regionale Prognose, 2026–2034

(Angebot gültig bis zum 15th Jul 2026)

WICHTIGE MARKTEINBLICKE

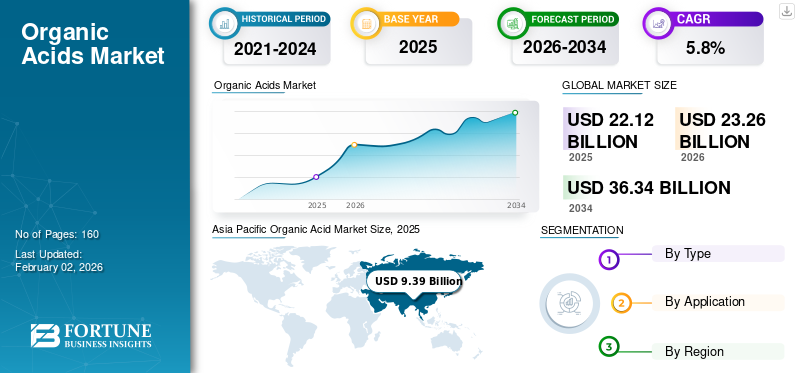

Die globale Marktgröße für organische Säuren wurde im Jahr 2025 auf 22,12 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 23,26 Milliarden US-Dollar im Jahr 2026 auf 36,34 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 5,8 % aufweist. Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Marktanteil von 42,45 % im Jahr 2025.

Organische Säuren sind kohlenstoffbasierte Säuren (typischerweise Carbonsäuren), die als Säuerungsmittel, Konservierungsmittel, Chelatbildner, pH-Regulatoren und Plattformchemikalien in Lebensmitteln und Getränken, Tierernährung, Pharmazeutika, Körperpflege und industriellen Anwendungen fungieren. Die kommerzielle Produktion ist zwischen Fermentationswegen (z. B. Zitronensäure, Milchsäure, Gluconsäure) und aufgeteiltPetrochemieSyntheserouten (z. B. Essigsäure), abhängig vom spezifischen Molekül und der erforderlichen Reinheit für den Endverbrauch. Der Markt umfasst handelsübliche Säuren (hauptsächlich als Inhaltsstoffe und Prozesshilfsmittel verwendet) sowie höherwertige, hochreine Qualitäten für Pharma-, Nutrazeutika- und Spezialindustriesegmente.

Das Marktwachstum wird durch den steigenden Verbrauch verarbeiteter Lebensmittel und Getränke, den zunehmenden Einsatz von Futtersäuerungsmitteln und Konservierungsmitteln in der Tierproduktion und eine breite Verlagerung hin zu biobasierten Zwischenprodukten für kohlenstoffarme Materialien und Chemikalien vorangetrieben. Gleichzeitig beeinflussen strengere Vorschriften in Bezug auf Emissionen und Luftqualität in Innenräumen sowie das Engagement der Marken für Nachhaltigkeit sowohl die Produktauswahl als auch die Lieferantenqualifikation und veranlassen Hersteller dazu, sauberere Produktionsmethoden einzuführen, erneuerbare Rohstoffe zu verwenden und rückverfolgbare Lieferketten einzurichten.

Darüber hinaus besteht der Markt aus mehreren großen Akteuren, darunter Celanese Corporation, BASF SE, LyondellBasell Industries, Cargill, Incorporated und Corbion N.V. Ein breites Portfolio, innovative Produkteinführungen und eine starke geografische Ausweitung der Präsenz haben die Dominanz dieser Unternehmen auf dem Weltmarkt unterstützt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für organische Säuren

- Marktgröße 2025: 22,12 Milliarden US-Dollar

- Marktgröße 2026: 23,26 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 36,34 Milliarden US-Dollar

- CAGR: 5,8 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für organische Säuren mit einem Anteil von 42,45 % im Jahr 2025.

- Das Segment Essigsäure hatte mit 68,2 % im Jahr 2025 den größten Marktanteil.

- Den größten Anwendungsanteil hatte das Industriesegment, das im Jahr 2025 36,9 % des Marktes hielt.

Asien-Pazifik

Der asiatisch-pazifische Raum war im Jahr 2025 Marktführer mit einem Wert von 9,39 Milliarden US-Dollar und einem Marktanteil von 42,45 %.

Nordamerika

Nordamerika wird im Jahr 2026 voraussichtlich 3,95 Milliarden US-Dollar erreichen, unterstützt durch eine starke Nachfrage nach Nahrungsmitteln, Getränken und der Industrie.

Europa

Europa wird im Jahr 2026 voraussichtlich 5,37 Milliarden US-Dollar erreichen und im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 5,8 % wachsen.

UNS.

Der Markt für organische Säuren wurde im Jahr 2025 auf 3,30 Milliarden US-Dollar geschätzt, angetrieben durch die Lebensmittelverarbeitung und industrielle Anwendungen.

Japan

Die Nachfrage wird durch die etablierte Lebensmittelverarbeitungsindustrie des Landes und die wachsende Präferenz für nachhaltige biobasierte Materialien gestützt.

Mehr lesen

Markttrends für organische Säuren

Biobasierte Fermentationsskalierung und kohlenstoffarme Produktionswege sind bedeutende Markttrends

Die biobasierte Fermentation gewinnt an Bedeutung, da Produzenten und nachgeschaltete Anwender erneuerbaren Rohstoffen, Versorgungssicherheit und geringeren Lebenszyklusemissionen Vorrang einräumen. In der Lebensmittel- und Getränkeindustrie spezifizieren Hersteller zunehmend fermentativ hergestellte Säuerungsmittel und Konservierungsstoffe, die den Clean-Label-Ansprüchen entsprechen und die Anforderungen an die Rückverfolgbarkeit erfüllen. Parallel dazu wird die Nachfrage nach Milchsäure durch das Wachstum von Polymilchsäure (PLA) und anderen biobasierten Materialien unterstützt. Im Gegensatz dazu verzeichnet Zitronensäure weiterhin eine stetige Nachfrage aus Getränken, Süßwaren sowie Haushalts- und Körperpflegeformulierungen. Auf der petrochemischen Seite investieren Essigsäurehersteller in die Prozesseffizienz und die Reduzierung der Kohlenstoffintensität, um wettbewerbsfähig zu bleiben, da die Kunden Moleküle mit geringerem Kohlenstoffgehalt verlangen.

- Beispielsweise werden integrierte PLA-Projekte entwickelt, die Kapazitäten für die Milchsäurefermentation umfassen, um die Rückwärtsintegration zu stärken und die Lieferzuverlässigkeit für Biopolymer-Wertschöpfungsketten zu verbessern.

MARKTDYNAMIK

MARKTREIBER

Die steigende Nachfrage nach Säuerungsmitteln und Haltbarkeitslösungen für Lebensmittel und Getränke treibt das Marktwachstum voran

Organische Säuren wie Zitronen-, Milch-, Essig- und Apfelsäure werden häufig verwendet, um den pH-Wert zu kontrollieren, die Geschmacksbalance zu verbessern und die mikrobiologische Stabilität in Getränken, Milchprodukten, Süßwaren, Saucen und verarbeiteten Lebensmitteln zu verbessern. Mit der zunehmenden Verbreitung verpackter Lebensmittel und dem modernen Einzelhandel optimieren Markeninhaber zunehmend Formulierungen für eine konsistente sensorische Leistung und längere Vertriebszyklen und unterstützen so die stetige Nachfrage nach Säuerungsmitteln und Konservierungsmitteln in Lebensmittelqualität. Gleichzeitig verstärkt die Clean-Label-Positionierung die Verlagerung hin zu erkennbaren Inhaltsstoffen und durch Fermentation gewonnenen Säuren, die bestimmte synthetische Zusatzstoffe ersetzen oder reduzieren können. Diese Faktoren tragen gemeinsam zum Wachstum des Marktes für organische Säuren bei.

- Beispielsweise kombinieren Getränkehersteller routinemäßig Zitronensäure mit CitratSalzezur Stabilisierung des Säuregehalts bei gleichzeitiger Verbesserung des Geschmacks und der Pufferleistung in kohlensäurehaltigen und stillen Getränken.

MARKTBEGRENZUNGEN

Volatilität bei den Rohstoff- und Energiekosten kann die Margen drücken und die Marktexpansion einschränken

Ein erheblicher Teil der Produktion organischer Säuren basiert auf landwirtschaftlichen Rohstoffen (z. B. Mais, Zucker, Melasse) und einer energieintensiven Weiterverarbeitung. Infolgedessen sind die Erzeuger Schwankungen der Erntepreise, wetterbedingten Versorgungsunterbrechungen, Logistikkosten und Energiepreisschwankungen ausgesetzt. Diese Faktoren können zu schnellen Veränderungen in der Konvertierungsökonomie führen, insbesondere bei Säuren in Standardqualität, die im Rahmen von Vertragsstrukturen verkauft werden, die hinter den Spot-Rohstoffbewegungen zurückbleiben. Bei petrochemischen Routen ist die Wirtschaftlichkeit von Essigsäure empfindlich gegenüber Methanol- und Energiepreisen, während die Compliance- und Wartungskosten steigen können, wenn Anlagen in Emissionskontrolle und Zuverlässigkeit investieren.

- Beispielsweise können starke Schwankungen der Mais- oder Zuckerpreise die Kosten für die Fermentation erhöhen, was zu Preiserhöhungen für Zitronen- und Milchsäure und einer engeren Verfügbarkeit für nachgelagerte Formulierer führt.

MARKTCHANCEN

Premiumisierung in hochreine und spezialisierte Qualitäten zur Schaffung lukrativer Wachstumschancen

Steigende Qualitätsanforderungen in Pharmazeutika, Nutraceuticals, medizinischer Ernährung und leistungsstarken industriellen Anwendungen fördern die Nachfrage nach höherreinen organischen Säuren und maßgeschneiderten Derivaten (z. B. kontrollierte Verunreinigungsprofile, niedriger Schwermetallgehalt und anwendungsspezifische Salzformen). Hersteller, die validierte Qualitätssysteme, Dokumentationsunterstützung und eine konsistente globale Versorgung anbieten können, können Preisaufschläge und längerfristige Verträge erzielen. Darüber hinaus beschleunigen Nachhaltigkeitsziele die Einführung biobasierter und kohlenstoffarmer Qualitäten und schaffen so Differenzierungsmöglichkeiten über den Wettbewerb bei den Rohstoffpreisen hinaus.

- Beispielsweise fordern Pharma- und Nutraceutical-Kunden zunehmend eine dokumentierte Rückverfolgbarkeit und strengere Verunreinigungskontrollen für Zitronensäure und Laktatsalze, die als Hilfsstoffe und Puffermittel verwendet werden.

HERAUSFORDERUNGEN DES MARKTES

Substitution und intensiver Preiswettbewerb bei Rohstoffqualitäten behindern das Marktwachstum

Bei mehreren Endanwendungen konkurrieren organische Säuren mit anorganischen Säuren, alternativen Konservierungsmitteln und funktionellen Additiven, die bei geringeren Kosten oder einfacherer Formulierungshandhabung eine ähnliche Leistung erbringen können. Auch Rohstoffsegmente sind einem anhaltenden Preisdruck durch Kapazitätserweiterungen, Exportströme und einen aggressiven Wettbewerb unter Großproduzenten ausgesetzt. Dies kann die Margen schmälern und die Rendite neuer Fermentations- oder Acetylketteninvestitionen verzögern, insbesondere wenn sich das Nachfragewachstum verlangsamt oder die Endverbrauchssektoren zyklische Abschwünge erleben.

- Beispielsweise können bei einigen industriellen Reinigungs- und Entkalkungsanwendungen anorganische Säuren organische Säuren verdrängen, wenn für Kunden die Vorabkosten Vorrang vor der biologischen Abbaubarkeit und den Vorteilen bei der Handhabung haben.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Typ

Das Segment Essigsäure ist aufgrund des wachsenden Verbrauchs flexibler Verpackungen Marktführer

Je nach Typ wird der Markt in Essigsäure, Zitronensäure, Milchsäure und andere unterteilt.

DerEssigsäureDas Segment hatte im Jahr 2025 den größten Marktanteil organischer Säuren. Das Wachstum des Segments wird durch den steigenden Verbrauch von flexiblen Verpackungen, Farben auf Wasserbasis und technischen Holzklebstoffen vorangetrieben, bei denen VAM-Derivate weit verbreitet sind. In vielen Regionen verbessern Kapazitätserweiterungen und Verbesserungen der Prozesseffizienz auch die Lieferzuverlässigkeit und die Kostenwettbewerbsfähigkeit und stärken so die Akzeptanz in großvolumigen industriellen Wertschöpfungsketten. Darüber hinaus soll das Segment im Jahr 2025 einen Anteil von 68,2 % halten.

Das Wachstum des Zitronensäuresegments wird durch seine Multifunktionalität als Säuerungsmittel, Chelatbildner, Konservierungsmittel und Geschmacksverstärker vorangetrieben, was es zu einem Grundnahrungsmittel in Getränken, verarbeiteten Lebensmitteln und Haushalts-/Körperpflegeformulierungen macht. Die Nachfrage steigt, da Hersteller „Clean-Label“-Zutaten den Vorzug geben und einige synthetische Zusatzstoffe durch natürlich gewonnene Alternativen ersetzen. Es wird prognostiziert, dass Zitronensäure während des Untersuchungszeitraums mit einer durchschnittlichen jährlichen Wachstumsrate von 5,6 % wachsen wird.

Für das Milchsäuresegment wird im Prognosezeitraum ein deutliches Wachstum prognostiziert. Das Wachstum des Segments wird durch die wachsende Nachfrage nach Anwendungen in Lebensmittelqualität (Säurekontrolle, Konservierung, Fermentationsunterstützung) und biobasierten Materialien, insbesondere Polymilchsäure (PLA), vorangetrieben. Da Marken und Regulierungsbehörden auf kohlenstoffärmere, erneuerbare und kompostierbare Verpackungen drängen, kann der Milchsäureverbrauch mit dem Wachstum der PLA-Kapazität und der breiteren Akzeptanz bei Einwegartikeln und -folien für die Gastronomie steigen.

Auf Antrag

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Industriesegment dominiert den Markt aufgrund der umfangreichen Produktnutzung

Hinsichtlich der Anwendung wird der Markt in Industrie-, Lebensmittel- und Getränke-, Pharma- und andere Sektoren unterteilt.

Der größte Anteil entfiel im Jahr 2025 auf das Industriesegment, was auf die Ausweitung der Wertschöpfungsketten für Verpackungen, Beschichtungen und Klebstoffe (insbesondere für essigsäuregebundene Derivate) sowie auf höhere Wartungs- und Effizienzanforderungen in der Prozessindustrie zurückzuführen ist. Ein wachsender Fokus auf sicherere, besser biologisch abbaubare Chemikalien und strengere Einleitungsnormen können dazu führen, dass Benutzer sich noch stärker hin zu optimierten organischen Säureformulierungen statt zu härteren anorganischen Alternativen entscheiden. Darüber hinaus soll das Segment im Jahr 2025 einen Anteil von 36,9 % halten.

Es wird erwartet, dass das Lebensmittel- und Getränkesegment im geplanten Zeitraum ein positives Wachstum verzeichnen wird. Das Wachstum dieses Segments wird durch den steigenden Konsum verpackter Lebensmittel, die Urbanisierung und die Ausweitung der Kühlketten vorangetrieben, was den Bedarf an Haltbarkeit und Geschmackskonsistenz erhöht. Clean-Label-Einstellungen unterstützen auch Zitronen- und ZitronensäureMilchsäurenda es sich um weithin anerkannte Inhaltsstoffe handelt, die dazu beitragen, die Abhängigkeit von einigen synthetischen Konservierungsmitteln zu verringern. Es wird erwartet, dass das Segment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 5,6 % wächst.

Das Pharmasegment verzeichnet im gesamten Prognosezeitraum ein positives Wachstum, das auf den steigenden Verbrauch von Säuren in Arzneibuchqualität und das Wachstum bei Generika, OTC-Produkten, Sirupen, Brausemitteln und topischen Formulierungen zurückzuführen ist. Der Ausbau des Gesundheitszugangs und der Produktionskapazitäten in Schwellenländern unterstützt das Volumen zusätzlich. Strengere Qualitäts-, Rückverfolgbarkeits- und Verunreinigungskontrollanforderungen begünstigen zudem zuverlässige Lieferanten und steigern häufig den Wert pro Tonne durch höherwertige Spezifikationen.

Regionaler Ausblick auf den Markt für organische Säuren

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Organic Acid Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hielt im Jahr 2025 den dominierenden Anteil im Wert von 9,39 Milliarden US-Dollar und wird voraussichtlich auch im Jahr 2026 mit 9,91 Milliarden US-Dollar den führenden Anteil behalten. Die Region fungiert als wichtiger Knotenpunkt sowohl für die Produktion als auch für den Verbrauch von durch Fermentation gewonnenen organischen Säuren, unterstützt durch große Produktionscluster, eine wachsende Nachfrage nach verarbeiteten Lebensmitteln und expandierende Tierernährungsmärkte. Indien und Südostasien tragen durch Getränke, verpackte Lebensmittel und die Modernisierung des Viehsektors zum Nachfragewachstum bei. Regionale Investitionen in biobasierte Chemikalien und Materialien unterstützen auch die Nachfrage nach Milchsäure und ihren Derivaten.

Markt für organische Säuren in China

Im Jahr 2025 erreichte der chinesische Markt 3,16 Milliarden US-Dollar. China bleibt ein wichtiger Produzent von Zitronensäure und anderen Fermentationsprodukten und profitiert von der Größenordnung, integrierten vorgelagerten Rohstoffen und exportorientierten Lieferketten. Es ist ein zentraler Knotenpunkt in der globalen Lieferkette für fermentationsbasierte organische Säuren und verfügt über eine große installierte Kapazität für Zitronensäure sowie unterstützende Kapazitäten in allen BereichenLebensmittelzutaten, Futtermittelzusatzstoffe und industrielle Zwischenprodukte. Die Inlandsnachfrage wird durch Getränke, Fertiggerichte und Tiernahrung angetrieben, während der Export den globalen Zutatensektor beliefert. Die Einhaltung von Umweltvorschriften und die Verbesserung der Energieeffizienz prägen zunehmend die Betriebskosten und die Wettbewerbsposition von Anlagen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nordamerika

Auch Nordamerika leistet einen bedeutenden Beitrag zum Markt, der bis 2026 schätzungsweise 3,95 Milliarden US-Dollar erreichen wird, angetrieben durch den Sektor der Herstellung verpackter Lebensmittel und Getränke, den industriellen Acetylkettenverbrauch und den großen Markt für Tierernährung. Die Region profitiert außerdem von biobasierten Innovationsökosystemen, die Milchsäurederivate und PLA-Wertschöpfungsketten unterstützen, sowie von einem robusten Regulierungsrahmen für Lebensmittelzusatzstoffe und pharmazeutische Hilfsstoffe. Zu den Investitionsprioritäten zählen Lieferzuverlässigkeit, Nachhaltigkeitsnachweise und inländische Produktionsstandorte für strategische Inhaltsstoffe.

US-Markt für organische Säuren

Im Jahr 2025 erreichte der US-Markt 3,30 Milliarden US-Dollar. Der Markt wird durch große Produktionskapazitäten für Lebensmittel und Getränke, die Nachfrage nach Tiernahrung und den industriellen Verbrauch an Beschichtungen, Klebstoffen und chemischen Zwischenprodukten angetrieben. Biobasierte Materialinitiativen und eine nachhaltigkeitsorientierte Beschaffung sind auch für Milchsäure- und Derivateketten relevant.

Europa

Für Europa wird in den kommenden Jahren ein deutliches Wachstum erwartet. Im Prognosezeitraum wird die europäische Region voraussichtlich eine Wachstumsrate von 5,8 % verzeichnen und im Jahr 2026 einen Wert von 5,37 Milliarden US-Dollar erreichen. Das Wachstum der Region wird durch strenge Lebensmittelsicherheits-, Chemikalienregulierungs- und Nachhaltigkeitsanforderungen angetrieben, die die Nachfrage nach rückverfolgbaren, emissionsarmen organischen Säuren unterstützen. Der Verbrauch wird durch Säuerungsmittel für Lebensmittel und Getränke, Futtermittelhygieneanwendungen und industrielle Verarbeitungsanwendungen unterstützt, während Innovationsbemühungen den Schwerpunkt auf zirkuläre Rohstoffe, Prozesseffizienz und Dekarbonisierung legen. Die Importabhängigkeit einiger Säuren und der Wettbewerb mit alternativen Zusatzstoffen können die Preisdynamik beeinflussen.

Britischer Markt für organische Säuren

Der britische Markt hatte im Jahr 2025 einen Wert von 0,66 Milliarden US-Dollar, was etwa 5,0 % des weltweiten Marktumsatzes entspricht.

Deutschland Markt für organische Säuren

Der deutsche Markt erreichte im Jahr 2025 ein Volumen von 1,08 Milliarden US-Dollar, was etwa 6,3 % des weltweiten Umsatzes entspricht.

Lateinamerika

Lateinamerika erlebt ein stetiges Wachstum. Der lateinamerikanische Markt wird im Jahr 2026 voraussichtlich einen Wert von 2,36 Milliarden US-Dollar erreichen, angetrieben durch die Expansion der Lebensmittel- und Getränkeindustrie, der Tierproduktion und der exportorientierten Wertschöpfungsketten der Agrarindustrie. Die Verfügbarkeit landwirtschaftlicher Rohstoffe kann die auf Fermentation basierende Wirtschaft in ausgewählten Ländern unterstützen, während Importe für bestimmte Spezialsäuren weiterhin wichtig sind. Währungs- und Logistikschwankungen können Beschaffungsstrategien beeinflussen.

Der Nahe Osten und Afrika

Die Region Naher Osten und Afrika expandiert allmählich, angetrieben durch das Wachstum der Lebensmittelverarbeitung, die steigende Nachfrage nach Getränken und den steigenden Bedarf an Tierernährung, wobei ein erheblicher Teil des Angebots importiert wird. Die lokale Chemieproduktion unterstützt bestimmte industrielle Säureketten, während große Infrastruktur- und Verbraucherinvestitionen die Nachfrage nach Industrie-, Reinigungs- und Verarbeitungsanwendungen steigern können.

GCC-Markt für organische Säuren

GCC erreichte bis 2025 einen Wert von 0,41 Milliarden US-Dollar, was etwa 2,0 % des weltweiten Umsatzes mit organischen Säuren ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Akteure verfolgen Strategien zur Geschäftsexpansion, um ihre Marktpositionen zu behaupten

Die Hauptakteure konkurrieren hinsichtlich Größe, Kostenposition (einschließlich Rohstoffen und Versorgung), Fermentations- und Reinigungskompetenz, Regulierungs- und Qualitätssystemen (für Lebensmittel, Pharmazeutika und Futtermittel) und der Fähigkeit, eine konsistente globale Versorgung anzubieten. Zu den wichtigsten Marktteilnehmern gehören Celanese Corporation, BASF SE, LyondellBasell Industries, Cargill, Incorporated und Corbion N.V. Die Breite des Portfolios an Säuren und Derivaten, Anwendungsunterstützung und Nachhaltigkeitskriterien (einschließlich erneuerbarer Rohstoffe, Kohlenstoffintensität und Rückverfolgbarkeit) beeinflussen zunehmend die Lieferantenauswahl, insbesondere bei multinationalen Lebensmittel-, Getränke- und Konsumgüterkunden.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR ORGANISCHE SÄURE IM PROFIL

- Celanese Corporation(UNS.)

- BASF SE(Deutschland)

- LyondellBasell Industries(UNS.)

- Cargill, Incorporated (USA)

- Corbion N.V.(Niederlande)

- NatureWorks LLC (USA)

- Jungbunzlauer Suisse AG (Schweiz)

- ADM (Archer Daniels Midland Company)

- TTCA Co., Ltd. (China)

- Weifang Ensign Industry Co., Ltd. (China)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- April 2025:thyssenkrupp Uhde (Uhde Inventa-Fischer) und Praj Industries gaben eine strategische Partnerschaft bekannt, um ein umfassendes PLA-Technologiepaket (Upstream-to-Downstream) anzubieten, das explizit an die Produktion verschiedener Milchsäurequalitäten im Rahmen einer integrierten Lösung gebunden istBioraffinerien.

- November 2024:INEOS und GNFC unterzeichneten eine Absichtserklärung zum Bau einer Essigsäureanlage mit einer Kapazität von 600.000 Tonnen pro Jahr in Indien und signalisierten damit die Schaffung neuer regionaler Kapazitäten und einen Vorstoß in Richtung lokalerer Acetyl-Lieferketten.

- Oktober 2024:Praj Industries hat seine Biopolymer-Demonstrationsanlage (Indien) eingeweiht und präsentiert integrierte Kapazitäten, die Milchsäure- und Lactidabschnitte umfassen, die die Scale-up-Validierung und zukünftige Kommerzialisierungspfade unterstützen.

- März 2024:Celanese hat eine umfassende Kapazitätserweiterung für Essigsäure in Clear Lake eingeleitet (angeblich rund 1,3 Millionen Tonnen) und damit den weltweiten Lieferspielraum für Acetyl-/organische Säure-verbundene Downstream-Anwendungen direkt erhöht.

- Dezember 2023: Corbion kündigte die mechanische Fertigstellung seiner neuen „zirkulären“ Milchsäureanlage in Rayong, Thailand, an und positionierte damit den Markt für eine Milchsäureversorgung mit geringerem Platzbedarf, da die Inbetriebnahme Anfang 2024 auf die Fertigstellung zusteuerte.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 5,8 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) Volumen (Kilotonnen) |

|

Segmentierung |

Nach Typ, Anwendung und Region |

|

Nach Typ |

· Essigsäure · Zitronensäure · Milchsäure · Andere |

|

Auf Antrag |

· Industriell · Essen und Trinken · Pharmazeutisch · Andere |

|

Nach Geographie |

· Nordamerika (nach Typ, Anwendung und Land) o USA (auf Antrag) o Kanada (auf Antrag) · Europa (nach Typ, Anwendung und Land) o Deutschland (auf Antrag) o Frankreich (auf Antrag) o Italien (auf Antrag) o Großbritannien (auf Antrag) o Restliches Europa (nach Antrag) · Asien-Pazifik (nach Typ, Anwendung und Land) o China (auf Antrag) o Japan (auf Antrag) o Indien (auf Antrag) o Südkorea (auf Antrag) o Rest des asiatisch-pazifischen Raums (nach Antrag) · Lateinamerika (nach Typ, Anwendung und Land) o Brasilien (auf Antrag) o Mexiko (auf Antrag) o Rest Lateinamerikas (nach Antrag) · Naher Osten und Afrika (nach Typ, Anwendung und Land) o GCC (auf Antrag) o Südafrika (auf Antrag) o Rest des Nahen Ostens und Afrikas (nach Antrag) |

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 22,12 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich 36,34 Milliarden US-Dollar erreichen wird.

Mit einer durchschnittlichen jährlichen Wachstumsrate von 5,8 % wird der Markt im Prognosezeitraum 2026–2034 voraussichtlich ein stetiges Wachstum verzeichnen.

Das Segment der industriellen Anwendungen war 2025 führend.

Der asiatisch-pazifische Raum hielt im Jahr 2025 den höchsten Marktanteil.

Celanese Corporation, BASF SE, LyondellBasell Industries, Cargill, Incorporated und Corbion N.V. sind einige der führenden Akteure auf dem Markt.

Die steigende Nachfrage nach biobasierten, fermentativ gewonnenen Säuren treibt das Marktwachstum an.

Der breitere Einsatz von Produkten als Säuerungsmittel/Konservierungsmittel und pH-Regulator in verpackten Lebensmitteln und Getränken begünstigt die Produktakzeptanz.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 160

-

(Angebot gültig bis zum 15th Jul 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf