Marktgröße, Anteil und Branchenanalyse für persönliche Finanzsoftware, nach Tool (Budgetierungssoftware, Steuerverwaltungssoftware, Ruhestandsplanungssoftware, Investitionsverfolgungssoftware und andere), nach Typ (webbasiert und mobilbasiert), nach Bereitstellung (Cloud und vor Ort), nach Endbenutzer (Kleinunternehmensbenutzer und Einzelverbraucher) und regionale Prognose 2026–2034

Marktgröße und Zukunftsausblick für persönliche Finanzsoftware

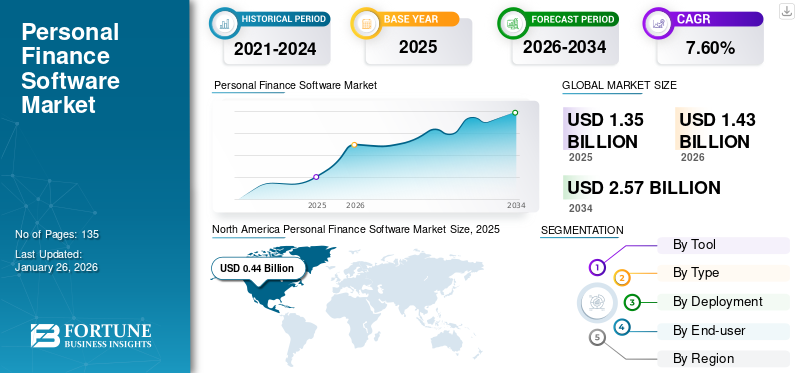

Die globale Marktgröße für persönliche Finanzsoftware wurde im Jahr 2025 auf 1,35 Milliarden US-Dollar geschätzt und wird voraussichtlich von 1,43 Milliarden US-Dollar im Jahr 2026 auf 2,57 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 7,60 % im Prognosezeitraum entspricht. Nordamerika dominierte den Markt für persönliche Finanzsoftware mit einem Marktanteil von 32,60 % im Jahr 2025.

Der globale Markt verzeichnet ein deutliches Wachstum, angetrieben durch die zunehmende Digitalisierung, den Bedarf an größerer Finanztransparenz und die steigende Nachfrage nach automatisierten Lösungen. Mobile Apps haben sich auch zu einem unverzichtbaren Tool für die Verwaltung persönlicher Finanzen unterwegs entwickelt.

Im Rahmen unserer Arbeit haben wir die von Unternehmen angebotene Software untersucht; Quicken Inc., The Infinite Kind, You Need A Budget LLC, Buxfer Inc., Doxo Inc. und andere. Diese Akteure haben verschiedene Strategien übernommen, um ihre Marktposition zu stärken und ihre Marktdurchdringung in der Softwarebranche für persönliche Finanzen zu erhöhen.

Viele Spesenmanagerlösungen bieten benutzerfreundliche mobile Apps, mit denen Benutzer jederzeit und überall Ausgaben verfolgen, Budgets festlegen und Ausgabegewohnheiten analysieren können. Während Spesenmanager-Lösungen wertvolle Erkenntnisse liefern, können Finanzberater darüber hinaus individuelle Ratschläge und Anleitungen anbieten. Die Integration von Technologie und menschlichem Fachwissen kann zu einer effektiveren Finanzplanung führen. Zum Beispiel,

- Im August 2024,Galileo Financial Technologies hat damit begonnen, seinen FinTech-Partnern die Verknüpfung ihrer Geschäftskunden mit der Spesenabrechnungs- und Analyseplattform von MasterCard zu ermöglichen. Durch die Nutzung von MasterCard Smart Data durch FinTechs können Unternehmen umfassende Kaufdetails nahtlos in ihre Enterprise-Resource-Planning- (ERP) oder Kostenmanagementsysteme importieren.

Die COVID-19-Pandemie wirkte sich positiv auf den Markt aus, da der Bedarf an Software gestiegen ist, mit der Einzelpersonen ihre Bankkonten, Kreditkarten, Investitionen, Einnahmen und Ausgaben während des Lockdowns über Smartphones oder Computer verwalten können.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

AUSWIRKUNGEN GENERATIVER KI

Zunehmende Anwendungsfälle generativer KI in der persönlichen Finanzwelt haben zu effektiven Finanzentscheidungen geführt

Generative KIwird zu einer weit verbreiteten Ressource im Bereich der persönlichen Finanzen und zeigt die sich ändernde Einstellung zu Budgetierung, Investitionen und Finanzplanung. Tools wie Google Gemini, Cleo und ChatGPT unterstützen Einzelpersonen bei komplizierten finanziellen Entscheidungen. Gemini (früher bekannt als Bard) kann beispielsweise umfangreiche Finanzdaten auswerten, Berichte erstellen, Vorhersagen treffen und individuelle Vorschläge machen.

- Laut Cleos KI- und Geldbericht 2024:74 % der Generation Z und Millennials sind bereit, KI-gesteuerte Finanztools zur Verwaltung ihrer Finanzangelegenheiten zu nutzen. Entgegen der landläufigen Meinung über unvorsichtiges Ausgeben geben 57 % der 18- bis 24-Jährigen in den USA an, dass sie bereits Geld für den Ruhestand zurücklegen – und eine beträchtliche Anzahl erreicht dies mithilfe von KI.

Darüber hinaus heißt es in einer Umfrage von Experian aus dem Jahr 2024, dass von 2.011 Erwachsenen in den USA 67 % der befragten Bevölkerung der Generation Z (im Alter von 18 bis 27 Jahren) und 62 % der befragten Millennials (im Alter von 28 bis 43 Jahren) künstliche Intelligenz zur Unterstützung ihrer Finanzen eingesetzt haben. Benutzer sagen, dass generative KI-Tools wie ChatGPT in Bereichen wie Sparen und Budgetierung (60 %), Investitionsplanung (48 %) und Verbesserung der Kreditwürdigkeit (48 %) hilfreich waren.

MARKTDYNAMIK

Markttrends für persönliche Finanzsoftware

Der Aufstieg von FinTech entwickelt sich zu einem Schlüsseltrend im persönlichen Finanzmanagement

Persönliche Finanzen erleben einedigitale TransformationAngetrieben durch die innovativen Fortschritte im Fintech-Bereich, die zu einem Zeitalter unübertroffener Benutzerfreundlichkeit und Effektivität geführt haben. Die Fintech-Transformation hat das persönliche Finanzmanagement zugänglicher, rationalisiert und an die individuellen Anforderungen angepasst gemacht. Durch Mobile Banking und automatisierte Geldanlagen werden die Methoden des Sparens, Ausgebens und Investierens grundlegend überarbeitet.

Der Bedarf an maßgeschneiderten Dienstleistungen, die KI- und ML-Technologien, digitales Banking, automatisierte Finanztools sowie Blockchain und Kryptowährung integrieren, stellt schnelle technologische Veränderungen in der globalen Fintech-Landschaft dar. Obwohl sich diese Technologien noch in einem frühen Stadium befinden, könnte ihr Einfluss auf die Verwaltung persönlicher Finanzen erheblich sein. Sie bieten innovative Anlagemöglichkeiten und Möglichkeiten für dezentrales Banking, was zu leichter zugänglichen Finanzdienstleistungen führen kann.

Markttreiber

Schnelle Einführung von Mobile Banking zur Förderung der Marktexpansion

Das Aufkommen des Mobile Banking, angetrieben durch die weit verbreitete Verfügbarkeit von Smartphones und den Bedarf an bequemen Finanzdienstleistungen, hat die Verbrauchergewohnheiten, das Wettbewerbsumfeld und den gesamten Bankensektor verändert. Mit unübertroffener Leichtigkeit können Kunden Bankdienstleistungen jederzeit und von jedem Ort aus nutzen. Fintech-Unternehmen und Neobanken haben erheblich zu dieser Verschiebung beigetragen und ihren Marktanteil erhöht. Viele Banken haben begonnen, mit diesen Unternehmen zusammenzuarbeiten, um verbesserte Mobile-Banking-Dienste anzubieten.

- Im Januar 2025,Die Abu Dhabi Islamic Bank (ADIB), ein führendes Finanzinstitut in den Vereinigten Arabischen Emiraten, hat in Zusammenarbeit mit Lune, einem emiratischen Fintech-Unternehmen, das erste persönliche Finanzmanagement-Tool der Region, den ADIB Money Management Tracker, eingeführt. Ziel dieser Initiative war es, die Art und Weise, wie Kunden ihre Finanzen überwachen, zu verändern und ihnen eine bessere Kontrolle und ein besseres Verständnis ihrer Finanzaktivitäten zu ermöglichen.

Das Aufkommen mobiler Banking-Anwendungen und modernster Fintech-Optionen hat die Verwaltung persönlicher Finanzen einfacher und effizienter gemacht. Dieser Übergang ist für Millennials und die Generation Z von entscheidender Bedeutung, die sich mit Technologie auskennen und mit besonderen finanziellen Herausforderungen und Perspektiven konfrontiert sind.

Marktbeschränkungen

Zunehmende Cyber-Angriffe auf persönliche Finanzen schränken das Marktwachstum ein

Phishing- und Social-Engineering-Bedrohungen sind in der Cybersicherheitslandschaft der Finanzdienstleistungsbranche weit verbreitet. Bei diesen Vorfällen verleiten Cyberkriminelle Menschen dazu, ihre persönlichen oder finanziellen Daten preiszugeben, oft indem sie sich als vertrauenswürdige Organisation ausgeben. Online-Betrug, Phishing-Angriffe und Identitätsdiebstahl haben zugenommen und stellen erhebliche Gefahren für die finanzielle Sicherheit des Einzelnen dar. Die Einfachheit von Online-Banking und digitalen Transaktionen kann Cyberkriminellen dabei helfen, ahnungslose Opfer ins Visier zu nehmen.

- Laut VMware,Im ersten Halbjahr 2020 kam es zu einem Anstieg der Cyberangriffe auf Finanzinstitute um 238 %. Darüber hinaus belaufen sich laut IBM und dem Ponemon Institute die durchschnittlichen Kosten einer Datenschutzverletzung im Finanzsektor im Jahr 2021 auf 5,72 Millionen US-Dollar.

Systeme und Anwendungen, die in der Cloud betrieben werden, erfordern Sicherheitsmaßnahmen, die über die bloße Abhängigkeit von Cloud-Anbietern für VPN-, Firewall- und WAF-Schutz hinausgehen. Da Informationen und Daten aus in der Cloud gehosteten Anwendungen zunehmend offengelegt werden, erfordern diese Schnittstellen Sicherheitsüberlegungen, die über die einfache Zugriffskontrolle hinausgehen. Zusätzlich,Smartphoneund der zunehmenden Nutzung persönlicher Finanzanwendungen durch Tablet-Nutzer besteht die Gefahr von Cyberangriffen, die das Marktwachstum erheblich behindern. Dies ist darauf zurückzuführen, dass Daten über Cloud-Computing-Plattformen übertragen werden, wodurch Risiken für diese Geräte durch böswillige Aktivitäten aufgrund der Offenlegung von Daten entstehen.

Marktchancen

Die zunehmende Einführung persönlicher Finanzsoftware in Entwicklungsländern bietet eine enorme Chance für die Marktexpansion

Die aufstrebenden Volkswirtschaften im asiatisch-pazifischen Raum, in Südamerika sowie im Nahen Osten und Afrika (MEA) verfügen über ein erhebliches Potenzial für das Wachstum von Finanztechnologiedienstleistungen (Fintech), das das Wachstum des Marktes für persönliche Finanzsoftware im gesamten Prognosezeitraum vorantreiben dürfte. Darüber hinaus bietet die anhaltende Zunahme der Nutzung von Internet und Mobiltelefonen in Entwicklungsländern zahlreiche Marktchancen.

Darüber hinaus unterstützen künstliche Intelligenz und maschinelles Lernen Finanzinstitute in verschiedenen Phasen des Risikomanagementprozesses, einschließlich der Erkennung von Risikoexpositionen, der Quantifizierung, Vorhersage und Bewertung ihrer Auswirkungen.

SEGMENTIERUNGSANALYSE

Nach Werkzeug

Die steigende Nachfrage nach Budgetierungssoftware für personalisierte Dienstleistungen trieb das Segmentwachstum voran

Basierend auf den Tools wird der Markt in Budgetierungssoftware, Steuerverwaltungssoftware, Ruhestandsplanungssoftware, Investitionsverfolgungssoftware und andere Segmente unterteilt.

Das Segment der Budgetierungssoftware wird den Markt für persönliche Finanzsoftware voraussichtlich dominieren und im Jahr 2026 30,77 % des Weltmarktanteils ausmachen. Der Budgetplaner unterstützt sowohl Einzelpersonen als auch Kleinunternehmer bei der Organisation und Verwaltung ihrer Ausgaben. Es ermöglicht ihnen, finanzielle Stabilität zu erreichen, indem sie die pünktliche Zahlung von Rechnungen sicherstellen und Geld für größere Ausgaben, einschließlich eines Fahrzeugs oder eines Hauses, zurücklegen. Darüber hinaus wird erwartet, dass die zunehmende Einführung von Budgetplanern weltweit das Wachstum dieses Segments vorantreiben wird.

- Im März 2025,Das in Slowenien ansässige Unternehmen Pocketnest, ein White-Label-Anbieter von Finanz-Wellness-Lösungen, hat ein Budgetverwaltungstool auf den Markt gebracht, das Benutzern bei der Verwaltung ihrer Ausgaben, Schulden, Ersparnisse und Investitionen hilft. Das Budget-Tool verwendet ein Bucket-basiertes System anstelle herkömmlicher Tabellenkalkulationen, führt Benutzer bei der Erstellung personalisierter Budgets an, identifiziert überschüssiges Bargeld und gibt Empfehlungen für die optimale Mittelzuweisung.

Es wird erwartet, dass die Investitionsverfolgungssoftware im Prognosezeitraum die höchste CAGR verzeichnen wird. Die Expansion dieses Sektors kann mit dem steigenden Bewusstsein der Verbraucher für Investitionen zusammenhängen. Verschiedene Organisationen, darunter das Office of Investor Education and Advocacy (OIEA) der Securities and Exchange Commission, arbeiten daran, das Anlagewissen der Menschen zu verbessern. Darüber hinaus bieten mehrere persönliche Finanzanwendungen, darunter die von Quicken Inc., Buxfer Inc. und Intuit, Funktionen zur Investitionsverfolgung, die das Wachstum dieses Sektors unterstützen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Typ

Die Nachfrage nach einer benutzerfreundlichen Funktion zur Verwaltung persönlicher Finanzen förderte die Einführung webbasierter Lösungen

Der Markt ist je nach Typ in webbasierte und mobilbasierte Märkte unterteilt.

Es wird erwartet, dass das webbasierte Segment nach Bereitstellungstyp führend sein wird und im Jahr 2026 weltweit 55,24 % beitragen wird. Die Dominanz der Desktop-basierten Software ist größtenteils auf ihre umfassenden Funktionen wie Diagramme und Grafiken zurückzuführen, die auf Desktops besser zugänglich sind als auf Mobilgeräten. Aufgrund der Komplexität ihres Cashflows könnten Institutionen diese Software als vorteilhafter empfinden. Verschiedene persönliche Finanzprogramme wie Moneydance, ein Desktop-spezifisches persönliches Finanztool, können auf Windows-, Mac- oder Linux-Betriebssystemen verwendet werden. Es wird erwartet, dass das webbasierte Schriftsegment im Jahr 2025 den Marktanteil mit 55 % dominieren wird.

Das mobilbasierte Segment wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR von 8,30 % wachsen. Die Ausweitung dieses Segments kann mit der weltweiten Verbreitung von Mobiltelefonen in Verbindung gebracht werden. Beispielsweise berichtete Newzoo International B.V., ein Datenunternehmen mit Fokus auf Videospiele und Gamer, im Jahr 2022, dass die Smartphone-Penetrationsraten in China, den USA und Japan 68,4 %, 81,6 % bzw. 78,6 % erreichten. Darüber hinaus haben mehrere Unternehmen für Desktop-basierte persönliche Software damit begonnen, Anwendungen auf den Markt zu bringen, die auf Android- und iOS-Betriebssystemen funktionieren, was zum Segmentwachstum beiträgt.

Durch Bereitstellung

Die zunehmende Nutzung cloudbasierter Software zur Ermöglichung des Zugriffs über mehrere Geräte führte zu Segmentwachstum

Basierend auf der Bereitstellung ist der Markt in Cloud-basierte und On-Premise-Lösungen unterteilt.

Es wird erwartet, dass das Cloud-Segment dominant bleibt und im Jahr 2026 62,24 % des Weltmarktanteils ausmacht. Es wird erwartet, dass die zunehmende Nutzung von Cloud-Diensten durch zahlreiche Unternehmen weltweit das Wachstum dieses Segments vorantreiben wird. Darüber hinaus erleichtert die Cloud die Datensynchronisierung und ermöglicht Benutzern den Zugriff über mehrere Geräte hinweg. Beispielsweise kann eine Person mithilfe der Cloud-Bereitstellung mühelos zwischen einem mobilen Gerät und einem Desktop wechseln. Daher werden diese Vorteile wahrscheinlich das Wachstum des Segments im gesamten geplanten Zeitraum stimulieren. Das Cloud-Segment dürfte im Jahr 2025 einen Marktanteil von 62 % halten und im Prognosezeitraum eine CAGR von 7,70 % aufweisen.

Im On-Premise-Bereich hingegen wird im Prognosezeitraum ein moderates CAGR-Wachstum erwartet. Der Aufstieg der On-Premise-Software für persönliche Finanzen ist auf ihre starken Sicherheitsfunktionen zurückzuführen. Vor-Ort-Lösungen ermöglichen die Kontrolle über Software-Updates und deren Häufigkeit. Daher wird diese Option von vielen kleinen Unternehmen bevorzugt, da sie die optimale Methode zum Schutz und zur Überwachung ihrer Finanzinformationen bietet.

Vom Endbenutzer

Zunehmender Bedarf an einer Verbesserung des Finanzplanungsprozesses bei Nutzern kleiner Unternehmen, um die Segmentexpansion voranzutreiben

Der Markt ist je nach Endbenutzer in kleine Unternehmen und Einzelverbraucher unterteilt.

Basierend auf den Endbenutzern wird geschätzt, dass die Akzeptanz persönlicher Finanzsoftware bei Benutzern kleiner Unternehmen im Prognosezeitraum mit der höchsten CAGR von 7,8 % zunimmt. Zahlreiche kleine Unternehmen und Heimbetriebe nutzen persönliche Finanzsoftware, um die Finanzinformationen ihrer Unternehmen zu organisieren und zu differenzieren und so die erforderlichen analytischen Erkenntnisse für eine verbesserte Finanzplanung zu generieren. Diese Akzeptanz kann mit den Vorteilen der Software in Verbindung gebracht werden, die Kleinunternehmern die Kostenverfolgung und Budgetierung, die Rechnungsstellung und Zahlungsverwaltung sowie das Cashflow-Management erleichtert. Darüber hinaus wird erwartet, dass die steigende Zahl kleiner Unternehmen weltweit das Wachstum dieses Segments vorantreiben wird. Zum Beispiel,

- Laut advocacy.sba.gov und Oberlo gab es im Jahr 2022 in den USA 33,2 Millionen Kleinunternehmen.

Darüber hinaus wird erwartet, dass einzelne Verbraucher im Jahr 2025 aufgrund der zunehmenden Nutzung persönlicher Finanzsoftware den größten Marktanteil von 56 % halten werden, da sie besser in der Lage sind, fundierte Finanzentscheidungen zu treffen, indem sie einen klaren und Echtzeitüberblick über ihr wirtschaftliches Wohlergehen bieten. Die zunehmende Nutzung persönlicher Finanzsoftware kann mit einem gestiegenen Finanzbewusstsein der Menschen verbunden sein. Branchenexperten berichten, dass über 60 % der Amerikaner glauben, dass sie besser in der Lage sind, ihre finanziellen Ziele zu erreichen als frühere Generationen.

REGIONALER AUSBLICK AUF DEN PERSÖNLICHEN FINANZSOFTWARE-MARKT

Der Markt wurde geografisch in fünf zentralen Regionen untersucht: Nordamerika, Europa, Asien-Pazifik, Südamerika sowie der Nahe Osten und Afrika.

Nordamerika

North America Personal Finance Software Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt erwirtschaftete im Jahr 2025 0,44 Milliarden US-Dollar, was 32,60 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 0,46 Milliarden US-Dollar erreichen. Das Wachstum des regionalen Marktes wird durch die Präsenz großer Softwareunternehmen für persönliche Finanzen vorangetrieben, darunter Quicken Inc., PayPal Inc. und Buxfer Inc. Darüber hinaus dürften zunehmende Kampagnen und Initiativen zur Finanzaufklärung im Prognosezeitraum zu dieser Expansion beitragen. Der US-Markt soll bis 2026 ein Volumen von 0,34 Milliarden US-Dollar erreichen.

- Der BMO Real Financial Progress Index weist darauf hin, dass immer mehr Amerikaner, insbesondere aus der Generation Z, in Anspruch nehmenKünstliche Intelligenz (KI)für Finanz- und Anlagemanagement im Jahr 2024. Unter den 37 % der Amerikaner, die KI zur finanziellen Unterstützung einsetzen, umfassen die häufigsten Anwendungen den Erwerb von Kenntnissen über persönliche Finanzthemen (49 %), die Erstellung und/oder Überarbeitung von Haushaltsbudgets (48 %), die Entdeckung neuer Anlagestrategien (47 %), die Verbesserung von Ersparnissen (47 %) und die Formulierung und/oder Aktualisierung ihrer Finanzpläne (46 %).

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Der Markt für persönliche Finanzsoftware in den USA dominierte in den letzten Jahren die Region Nordamerika. Diese Expansion ist mit der zunehmenden Einführung digitaler Technologien im Land verbunden, was zu einer bemerkenswerten Integration des persönlichen Finanzmanagements von Fintech in die Finanzroutinen der Menschen führt. Eine vom Pew Research Center im Jahr 2023 durchgeführte Umfrage zeigt, dass etwa die Hälfte (54 %) der Erwachsenen in den USA angibt, über beträchtliche Kenntnisse über persönliche Finanzen zu verfügen. Darüber hinaus gaben 33 % an, mäßig über persönliche Finanzen zu wissen, während 13 % angaben, nur über begrenzte oder keine Kenntnisse zu verfügen. Das Verständnis persönlicher Finanzen umfasst verschiedene Finanzstrategien wie Sparen, Budgetieren, Schuldenmanagement oder Investieren. Die Größe des US-Marktes wird im Jahr 2025 auf 0,33 Milliarden US-Dollar geschätzt.

Asien-Pazifik

Auf den asiatisch-pazifischen Raum entfielen im Jahr 2025 0,28 Milliarden US-Dollar, was 20,90 % des globalen Marktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 0,31 Milliarden US-Dollar erreichen wird. Die steigende Nachfrage nach Selbstbedienungsoptionen sowie personalisierten Produkten und Dienstleistungen hat die Expansion des Mobile-Banking-Sektors vorangetrieben. Technologische Innovationen haben zur Entwicklung mehrerer wertvoller Funktionen im Mobile Banking geführt, darunter Echtzeit-Kundensupport, intuitive Schnittstellen und sofortige Transaktionen. Der japanische Markt soll bis 2026 ein Volumen von 0,07 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,09 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,04 Milliarden US-Dollar erreichen.

Fast neun von zehn Verbrauchern in Schwellen- und Industrieländern im asiatisch-pazifischen Raum betreiben aktiv digitales Banking, und die Mehrheit ist bereit, zusätzliche Bankdienstleistungen über digitale Plattformen zu erwerben. Es wird erwartet, dass diese Änderung das Marktwachstum in der Region in den kommenden Jahren deutlich vorantreiben wird.

Südamerika

Südamerika behielt seine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 0,12 Milliarden US-Dollar, was einem Anteil von 9,20 % entspricht, und wird voraussichtlich im Jahr 2026 0,13 Milliarden US-Dollar erreichen. Der Markt in Südamerika verzeichnet im Prognosezeitraum aufgrund der zunehmenden Digitalisierung und der innovativen Zahlungsbranche in der Region eine moderate Wachstumsrate. Laut Branchenexperten gab ein erheblicher Anteil aller Bankkontoinhaber (44 Prozent) an, dass sie sich vorstellen könnten, ihre Finanztransaktionen im vierten Quartal 2024 in Brasilien ausschließlich über das Smartphone abzuwickeln.

Darüber hinaus sind der Umfrage zufolge rund 40 % der brasilianischen Bevölkerung besorgt über die wirtschaftliche Lage und die Finanzen des Landes. Die Umfrage unterstreicht, dass die Brasilianer finanziell und wirtschaftlich optimistisch in die Zukunft blicken.

Europa

Europa trug im Jahr 2025 mit einer Bewertung von 0,33 Milliarden US-Dollar 24,40 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 0,35 Milliarden US-Dollar erreichen. Ein starkes Interesse an Budgetierungs- und Planungsanwendungen zeichnet die persönliche Finanzbranche in Europa aus. Der britische Markt soll bis 2026 ein Volumen von 0,07 Milliarden US-Dollar erreichen und der deutsche Markt soll bis 2026 ein Volumen von 0,07 Milliarden US-Dollar erreichen. Anwendungen wie YNAB, Splitwise, Finanzguru – Konten & Verträge und Emma – Budget Planner Tracker verzeichneten im ersten Quartal 2024 laut Sensor Tower erhebliche Downloads und Nutzerinteraktionen.

- Wie Eurostat berichtet, stiegen die Ersparnisse der privaten Haushalte in der EU im Jahrzehnt von 2013 bis 2023 um 56,1 %. Es wird erwartet, dass der Anstieg der Ersparnisse in den Jahren 2024 und 2025 anhält.

Naher Osten und Afrika

Im Jahr 2025 hielten der Nahe Osten und Afrika 12,90 % des Weltmarktes und erreichten einen Wert von 0,17 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 0,19 Milliarden US-Dollar prognostiziert. Die Nachfrage nach Software für persönliche Finanzen im Nahen Osten und in Afrika wird im Prognosezeitraum wahrscheinlich ein gesundes CAGR-Wachstum verzeichnen. Es wird erwartet, dass diese Region im Jahr 2025 0,17 Milliarden US-Dollar gewinnen wird. In den letzten Jahren hat die Bevölkerung des Nahen Ostens einen spürbaren Anstieg der Finanzkompetenz erlebt.

- Im Februar 2024,Zain FinTech, die Finanzdienstleistungsabteilung der Zain Group – ein Unternehmen, das innovative Technologien und digitale Lifestyle-Kommunikation in acht Märkten im Nahen Osten und in Afrika bereitstellt – stellte seine neue Fintech-Marke Bede vor. Diese neue mobile App, die dem Scharia-Gesetz entspricht, bietet einen einfachen und bequemen Mikrofinanzdienst für Verbraucher, auf den mit nur wenigen Fingertipps zugegriffen werden kann.

Da sich der Nahe Osten weiterhin durch seine einzigartige Wirtschaftslandschaft bewegt, wird die Einführung persönlicher Finanzsoftware im Bankensektor zweifellos eine entscheidende Rolle bei der Gestaltung der Zukunft des Finanzwesens in der Region spielen. Die GCC-Länder werden im Jahr 2025 voraussichtlich 0,06 Milliarden US-Dollar erwerben.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Unternehmen konzentrieren sich auf Produkterweiterungsstrategien, um den sich entwickelnden Endbenutzeranforderungen gerecht zu werden

Der Markt wird als mäßig konsolidiert eingestuft. Wichtige Unternehmen beteiligen sich an Expansionsprojekten, bilden strategische Allianzen und gehen Joint Ventures ein, um ihre Wettbewerbsposition zu verbessern. Führende Unternehmen konzentrieren sich auf technologische Innovationen und Wachstumsinitiativen, um der steigenden Nachfrage nach weltweiten persönlichen Finanzinstrumenten gerecht zu werden. Darüber hinaus haben die jüngsten Produkteinführungen zur Gründung von Kooperationen mit dem Ziel geführt, neue Angebote zu schaffen.

- Im Januar 2023,Plum, eine innovative Finanzanwendung in Europa, gab die Einführung seiner persönlichen Finanz-App in fünf europäischen Ländern bekannt: Portugal, Italien, Griechenland, den Niederlanden und Zypern. Aufgrund dieser Erweiterung können Plum-Kunden in diesen Ländern nun ihre Bankkonten mit der App verknüpfen.

LISTE DER PROFILIERTEN PERSÖNLICHEN FINANZSOFTWARE-UNTERNEHMEN:

- Quicken Inc.(UNS.)

- The Infinite Kind (Schottland)

- You Need A Budget LLC (USA)

- Buxfer Inc. (USA)

- Doxo Inc.(UNS.)

- Money Dashboard Limited (Großbritannien)

- Moneyspire Inc.(UNS.)

- SPENDEE a.s. (Tschechische Republik)

- Personal Capital Corp. (USA)

- Bankaktivität (USA)

- Pocket Smith Ltd. (Neuseeland)

- Finicity Corporation(UNS.)

- PayU (Niederlande)

- PayPal (USA)

- Persönliches Kapital (USA)

- FutureAdvisor (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

Februar 2025:Moneyspire hat seine neueste Softwareversion für 2025 vorgestellt, die darauf abzielt, das Finanzmanagement für Benutzer auf der ganzen Welt benutzerfreundlicher, effizienter und sicherer zu machen. Die neueste Version bietet eine verfeinerte Benutzeroberfläche, verbesserte Budgetierungs- und Berichtsfunktionen, erweiterte Plattformunterstützung und mehr.

Januar 2025:Quicken wollte sein Finanzmanagement durch die Einführung von Quicken Business & Personal umgestalten. Dadurch können Benutzer die Finanzen verschiedener Unternehmen und deren Konten verwalten – alles auf einer einzigen Plattform. Durch die Verwaltung von Rechnungen und die Überwachung von Investitionen beseitigt die App die Schwierigkeiten bei der Verwendung mehrerer Tools und hilft Benutzern, fundiertere Finanzentscheidungen zu treffen und ihre Ziele schneller zu erreichen.

Januar 2025:Doxo Inc. hat eine Anwendung eingeführt, die die Rechnungszahlung und -verwaltung vereinfacht und Verbrauchern dabei hilft, versteckte Kosten wie Überziehungsgebühren zu vermeiden. Die Anwendung mit dem Namen doxoBILLS ermöglicht es Benutzern, Rechnungen an über 120.000 Rechnungssteller zu verwalten und zu bezahlen. Es ermöglicht Zahlungen an jeden Rechnungssteller über eine digitale Geldbörse, ohne dessen Bank- oder Kartendaten preiszugeben.

Juni 2024:JG Wentworth gab die Übernahme von Ottopay bekannt, einer kompletten digitalen Plattform zur Schuldenverwaltung und Zahlungsabwicklung. Ottopay bietet Nutzern ein umfassendes digitales Tool, das ihnen hilft, ihre Schuldenpflichten besser zu verstehen, zu überwachen und zu erfüllen. Die Software erstellt maßgeschneiderte Rückzahlungspläne, die sich an Verhaltensänderungen anpassen, und schlägt Benutzern auf intelligente Weise Methoden vor, um die Zinskosten zu senken und ihr finanzielles Wohlergehen zu verbessern.

Mai 2024:Treasure Financial, ein auf eingebettetes Investieren spezialisiertes Fintech-Unternehmen, ist eine Partnerschaft mit Sequence eingegangen, einem persönlichen Finanzunternehmen, das für seine Finanz-Router-Plattform bekannt ist. Mit dieser Zusammenarbeit beabsichtigt Sequence, die eingebettete Investment-API von Treasure zu integrieren, sodass Sequence-Kunden mühelos auf das Angebot an aktiv verwalteten Investmentangeboten von Treasure zugreifen können.

INVESTITIONSANALYSE UND CHANCEN

Eine Steigerung der Investitionen in KI und maschinelles Lernen bietet das Potenzial, den Bereich der Automatisierung zeitaufwändiger, alltäglicher Prozesse zu verändern und ein weitaus optimierteres und personalisierteres Kundenerlebnis zu ermöglichen, was das Wachstum des Marktes fördert.

Darüber hinaus tätigen große Finanzinstitute wie Bank of America, JPMorgan und Morgan Stanley erhebliche Investitionen inmaschinelles LernenTechnologien zur Erstellung automatisierter Anlageberater und Schulungssysteme zur Identifizierung von Indikatoren für Probleme wie Geldwäsche und andere betrügerische Aktivitäten, die voraussichtlich profitable Chancen für das Wachstum des Marktes für persönliche Finanzsoftware schaffen werden. Zum Beispiel,

- Im März 2025,Flex, ein Fintech-Unternehmen, das es Unternehmern ermöglicht, ihre Back-Office-Abläufe zu optimieren und zu expandieren, gab bekannt, dass es sich Eigenkapital- und Fremdkapitalfinanzierungen in Höhe von 225 Millionen US-Dollar gesichert hat, um die Entwicklung seines Zahlungsrahmens und persönlicher Finanzanwendungen für Geschäftsinhaber zu beschleunigen.

BERICHTSBEREICH

Der Marktbericht für persönliche Finanzsoftware bietet eine detaillierte Marktanalyse und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkt-/Dienstleistungstypen und führende Produktanwendungen. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Marktwachstum in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 7,60 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Werkzeug

Nach Typ

Durch Bereitstellung

Vom Endbenutzer

Nach Region

|

|

Im Bericht vorgestellte Unternehmen |

Quicken Inc. (USA), The Infinite Kind (Schottland), You Need A Budget LLC (USA), Buxfer Inc. (USA), Doxo Inc. (USA), Money Dashboard Limited (Großbritannien), Moneyspire Inc. (USA), Personal Capital Corp. (USA), Pocket Smith Ltd. (Neuseeland) und Paypal Inc. (USA). |

Häufig gestellte Fragen

Der Markt soll bis 2034 ein Volumen von 2,57 Milliarden US-Dollar erreichen.

Im Jahr 2025 wurde der Markt auf 1,35 Milliarden US-Dollar geschätzt.

Der Markt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,60 % wachsen.

Die Budgetierungssoftware ist marktführend.

Die schnelle Einführung von Mobile Banking kurbelt die Marktexpansion an.

You Need A Budget LLC, Quicken Inc., Personal Capital Corp., PayPal Inc., Moneyspire Inc. und Money Dashboard Limited sind die Top-Player auf dem Markt.

Nordamerika wird voraussichtlich den höchsten Marktanteil halten.

Nach Endbenutzern wird erwartet, dass die Kleinunternehmensbenutzer im Prognosezeitraum mit der höchsten CAGR wachsen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 135

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf