Marktgröße, Marktanteil und Branchenanalyse für Präzisionsmedizin, nach Produkt (Medikamente, Geräte, Software), nach Typ (Diagnostik {Gentests [prädiktive und präsymptomatische Tests, Trägertests, pränatales und Neugeborenen-Screening], Biomarker-Tests [Screening, Wiederholungsüberwachung und Therapieauswahl]}, Therapeutika {monoklonale Antikörper, Gentherapie, Zelltherapie} und Forschung), nach Indikation (Onkologie, Neurologie/Psychiatrie, Immunologie), nach Endbenutzern (pharmazeutische und biopharmazeutische Unternehmen, Diagnoselabore, Auftragsforschungsorganisationen) und regionale Prog

Überblick über den Markt für Präzisionsmedizin

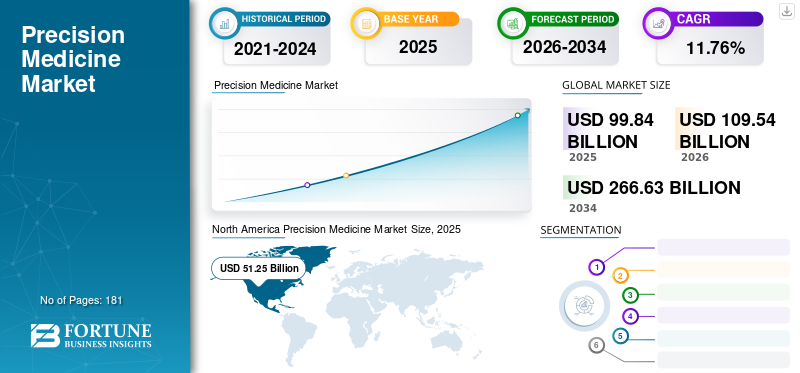

Die weltweite Marktgröße für Präzisionsmedizin betrug im Jahr 2025 99,84 Milliarden US-Dollar. Der Markt soll von 109,54 Milliarden US-Dollar im Jahr 2026 auf 266,63 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 11,76 % aufweisen. Nordamerika dominierte den Markt für Präzisionsmedizin mit einem Marktanteil von 51,33 % im Jahr 2025.

Präzisionsmedizin ist ein Gesundheitsansatz, der medizinische Behandlungen und Interventionen an individuelle Merkmale wie genetische Ausstattung, Lebensstil und Umwelt anpasst. Dieser Ansatz zielt darauf ab, die medizinischen Behandlungs- und Präventionsstrategien an die einzigartigen Eigenschaften jedes Patienten anzupassen, anstatt sich auf das Konzept einer Einheitslösung zu verlassen. Es gibt den Patienten eine bessere Kontrolle über ihre Krankheiten. Es ermöglicht einen schnelleren Zugang zu einer verbesserten Lebensqualität mit präziser und individueller Krankheitsdiagnose und gezielter Behandlung.

Präzisionsmedizin nutzt fortschrittliche Technologien wie Genomik,Proteomik, Bioinformatik und andere zur Analyse großer Datenmengen. Es bietet gezielte Therapien, die wirksamer sind und weniger Nebenwirkungen haben. Weitere mit diesen Ansätzen verbundene Vorteile sind eine geringere Medikamentenverschwendung, eine Verkürzung der Krankenhausaufenthalte und die Schaffung einer nachhaltigeren Versorgung für alle. Der Ansatz liefert vielversprechende Ergebnisse bei verschiedenen Krankheiten, darunter Krebs, Atemwegserkrankungen, Herz-Kreislauf-Erkrankungen und genetische Störungen. Durch das Verständnis der molekularen Grundlagen dieser Krankheiten und der individuellen Variabilität zielt dieser Behandlungsansatz darauf ab, die Gesundheitsversorgung durch die Bereitstellung präziserer Behandlungen zu revolutionieren.

- Laut einem im Jahr 2023 von der European Federation of Pharmaceutical Industries and Associations (EFPIA) veröffentlichten Artikel kann Präzisionsmedizin bei häufigen chronischen Erkrankungen wie Diabetes, Herz-Kreislauf-Erkrankungen, Krebs und Infektionskrankheiten wie COVID-19 angewendet werden. Es nutzt molekulare Informationen wie die Genomsequenzierung in Verbindung mit phänotypischen und Gesundheitsdaten der Patienten, um Erkenntnisse zur Krankheitsprävention und -behandlung zu gewinnen.

Die Zunahme der Prävalenz chronischer Krankheiten, gepaart mit der steigenden Nachfrage nach neuen Behandlungsansätzen und der Zunahme der Forschungs- und Entwicklungsaktivitäten zur Erfüllung dieses Bedarfs, haben zu einer Expansion des Marktes geführt.

- Beispielsweise leiden im Juli 2023 laut den von der Weltgesundheitsorganisation 2019 veröffentlichten Daten weltweit etwa 528 Millionen Menschen an Arthrose, was einem Anstieg der Fälle um 113,0 % seit 1990 entspricht. Diese steigende Zahl von Patienten erfordert innovative Behandlungsansätze zur Linderung der mit der Krankheit verbundenen Schmerzen und steigert so das Wachstum des Marktes.

Darüber hinaus konzentrieren sich die wichtigsten Marktteilnehmer auf strategische Initiativen wie Partnerschaften, Markteinführungen sowie Forschungs- und Entwicklungsaktivitäten, um ihre Position auf dem Weltmarkt auszubauen.

Die COVID-19-Pandemie hatte positive Auswirkungen auf den Markt. Die positiven Auswirkungen werden auf die Notwendigkeit individueller Behandlungsstrategien zurückgeführt, da der Schweregrad und die Reaktion auf die COVID-19-Infektion bei den Patienten sehr unterschiedlich waren. Die Präzisionsmedizin erlangte durch die zunehmenden Investitionen und Forschungen in den Bereichen Genomik und Medizin große Aufmerksamkeit und AnerkennungMolekulare Diagnostik, was zum Wachstum des Marktes während der Pandemie beiträgt. Im Jahr 2021 meldeten die wichtigsten Marktteilnehmer jedoch einen Anstieg der Einnahmen für diese Produkte und Software mit zunehmender Arzneimittelforschung und Markteinführung dieser Produkte. Es wird erwartet, dass die steigende Nachfrage nach personalisierten und wirksamen Behandlungsmöglichkeiten mit weniger Nebenwirkungen das Marktwachstum im Prognosezeitraum ankurbeln wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Überblick und Höhepunkte des globalen Marktes für Präzisionsmedizin

Marktgröße und Prognose:

- Marktgröße 2025: 99,84 Milliarden US-Dollar

- Marktgröße 2026: 109,54 Milliarden US-Dollar

- Marktgröße 2034: 266,63 Milliarden US-Dollar

- CAGR: 11,76 % von 2026–2034

Marktanteil:

- Region: Nordamerika dominierte den Markt mit einem Anteil von 51,33 % im Jahr 2025. Dies ist auf eine hohe Inzidenz chronischer Krankheiten, eine fortschrittliche Gesundheitsinfrastruktur und bedeutende staatlich finanzierte Forschungsinitiativen zurückzuführen.

- Nach Indikation: Die Onkologie hielt den größten Marktanteil. Das Wachstum des Segments ist auf die steigende Zahl neuer Krebsfälle weltweit und den steigenden Bedarf an personalisierter Medizin zurückzuführen, wobei der Schwerpunkt auf der Nutzung genomischer Daten als Grundlage für Behandlungsentscheidungen liegt.

Wichtige Länder-Highlights:

- Japan: Als Schlüsselland in der am schnellsten wachsenden Region Asien-Pazifik wächst der japanische Markt aufgrund des Bevölkerungswachstums, einer steigenden Krankheitslast und steigender Gesundheitsausgaben, was die Einführung der Präzisionsmedizin vorantreibt.

- Vereinigte Staaten: Das Marktwachstum wird durch die hohe Prävalenz chronischer Krankheiten vorangetrieben, wobei sechs von zehn Menschen mindestens eine haben. Das Land weist zudem eine sehr hohe Zahl neuer Krebsfälle auf, mit geschätzten 1.958.310 im Jahr 2023. Der Markt wird auch durch starke Forschungsinitiativen und strategische Kooperationen unterstützt.

- China: Das Wachstum wird durch ein sich schnell entwickelndes Gesundheitsökosystem unterstützt, dessen Schwerpunkt auf der Einführung fortschrittlicher Diagnose- und Therapietechnologien liegt. Die große Bevölkerung des Landes und die steigende Krankheitslast sind ebenfalls wichtige Treiber für den Markt für Präzisionsmedizin im asiatisch-pazifischen Raum.

- Europa: Der Markt wird durch Initiativen wie die Europäische Partnerschaft für personalisierte Medizin vorangetrieben, die darauf abzielt, die Einführung maßgeschneiderter Gesundheitslösungen zu beschleunigen. Auch eine hohe Prävalenz chronischer Krankheiten und starke Forschungs- und Entwicklungsaktivitäten tragen zum Wachstum des Marktes bei.

Markttrends für Präzisionsmedizin

Bedeutende Fortschritte in der Zell- und Gentherapie sind ein wichtiger Markttrend

In den letzten Jahren kam es auf dem Weltmarkt zu einer zunehmenden Einbindung von Zell- und Gentherapien in diesen Markt. Bei der Zell- und Gentherapie handelt es sich entweder um die Übertragung völlig neuer, lebender und funktionierender Zellen oder um die Bereitstellung genetischer Informationen zur Korrektur des genetischen Defekts. Es handelt sich um eine neuartige Behandlungsoption, bei der das Zielgen der Krankheit hinzugefügt, ersetzt und deaktiviert wird. Typischerweise sind diese Methoden für einen kleineren Kreis von Patienten konzipiert, die an seltenen Krankheiten und Krebsarten leiden und oft unterversorgt sind. Die steigende Zahl behördlicher Zulassungen und Markteinführungen zell- und gentherapeutischer Produkte für chronische Krankheiten wird den Weg für zukünftiges Marktwachstum ebnen.

- Beispielsweise gab die Novartis AG im Oktober 2022 die Zulassung der US-amerikanischen Food and Drug Administration für Kymriah (Tisagenlecleucel) bekannt, eine CAR-T-Zelltherapie zur Behandlung erwachsener Patienten mit rezidiviertem oder refraktärem follikulärem Lymphom. Es wurde das einzige Medikament im Rahmen der CAR-T-Zelltherapie, das für die Behandlung sowohl erwachsener als auch pädiatrischer Patienten zugelassen wurde.

Darüber hinaus fördert eine Zunahme der Zulassungen für Gentherapien für verschiedene genetische Erkrankungen, die fortschrittliche Behandlungsmöglichkeiten erfordern, das Wachstum des Marktes.

- Beispielsweise genehmigte die US-amerikanische Arzneimittelbehörde Food and Drug Administration im Dezember 2023 zwei Behandlungsoptionen für Sichelzellanämie (SCD) für Patienten über 12 Jahre, Casgevy und Lyfgenia, die die neuartige Genom-Editierungstechnologie nutzen, was einen innovativen Fortschritt bei der Sichelzellenanämie (SCD) signalisiertGentherapie. Solche Fortschritte in der Zell- und Gentherapie spielen eine entscheidende Rolle für die Expansion des Weltmarktes.

Darüber hinaus reduzieren die Einführung neuer Zell- und Gentherapiegeräte die mit diesen Therapien verbundenen Kosten und treiben so das Marktwachstum voran.

- Beispielsweise brachte Waters Corporation im August 2023 die XBridge Premier GTx BEH-Säulen für die Größenausschlusschromatographie auf den Markt. Ziel ist es, die Analyse durch Verdoppelung der Analysegeschwindigkeit und Erhöhung der Auflösung des Analyten zu verbessern. All diese Fortschritte trugen dazu bei, die hohen Kosten von Gentherapien zu senken. Es wird erwartet, dass solche globalen Markttrends das Wachstum des Marktes für Präzisionsmedizin vorantreiben.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für Präzisionsmedizin

Steigende Prävalenz chronischer Krankheiten steigert das Marktwachstum

Die zunehmende Prävalenz chronischer Erkrankungen wie Krebs, Herz-Kreislauf-Erkrankungen und Diabetes ist weit verbreitet und erfordert personalisierte Behandlungsansätze. Präzisionsmedizin bietet maßgeschneiderte Therapien, die auf der genetischen Ausstattung, den Lebensstilfaktoren und den spezifischen Krankheitsmerkmalen einer Person basieren und zu wirksameren Behandlungen und besseren Ergebnissen führen. Die zunehmende Inzidenz chronischer Krankheiten sowie das gestiegene Bewusstsein der Patienten für unerwünschte Arzneimittelwirkungen im Zusammenhang mit den auf dem Markt verfügbaren Medikamenten treiben die zunehmende Einführung dieser maßgeschneiderteren und wirksameren Behandlungsansätze voran.

- Beispielsweise berichtete das National Center for Chronic Disease Prevention and Health Promotion im Mai 2023, dass sechs von zehn Menschen in Amerika an mindestens einer chronischen Krankheit wie Herzerkrankungen, Schlaganfall, Krebs oder Diabetes leiden. Durch die frühzeitige Erkennung und wirksame Behandlung chronischer Krankheiten kann die Gesamtbelastung durch diese Erkrankungen erheblich verringert werden.

Darüber hinaus wächst der Markt schnell, da immer mehr Produkte zur Behandlung verschiedener chronischer Erkrankungen auf den Markt kommen, um der wachsenden Nachfrage nach präzisen Gesundheitslösungen gerecht zu werden.

- Im November 2022 gab ImmunoGen beispielsweise die Zulassung des Arzneimittels Mirvetuximab Soravtansin-Gynx unter dem Markennamen ELAHERE durch die US-amerikanische Arzneimittelbehörde FDA zur Behandlung von platinresistentem Eierstockkrebs bei erwachsenen Frauen bekannt.

Darüber hinaus wird die Verstärkung der strategischen Initiativen der Marktteilnehmer für Forschung und Entwicklung sowie Fortschritte auf diesem Gebiet letztendlich das Wachstum des Marktes vorantreiben.

- Beispielsweise ging GSK im Oktober 2022 eine Partnerschaft mit Tempus ein und schloss eine einjährige Vereinbarung ab, um auf eine KI-gestützte Plattform zuzugreifen, das Design klinischer Studien zu verbessern, die Rekrutierung zu beschleunigen und Wirkstoffziele zu identifizieren. Damit den Patienten schneller personalisierte Behandlungsmöglichkeiten zur Verfügung stehen. Es wird erwartet, dass solche Initiativen und die Zusammenarbeit auf diesem Gebiet die Größe des globalen Marktes für Präzisionsmedizin im Prognosezeitraum steigern werden.

Erhebliche Gesundheitsausgaben erhöhen die Wachstumsaussichten des Marktes

In den letzten Jahren haben Gesundheitsdienstleister und Patienten die Vorteile dieser Diagnose- und Behandlungsansätze aktiv erkannt und viel Geld dafür ausgegeben. Auch die steigenden Gesundheitsausgaben für die Forschung und Entwicklung neuer Präzisionsbehandlungen fördern das Marktwachstum.

Die Mittel werden für die Erforschung neuer Technologien, Behandlungen und Diagnoseinstrumente benötigt, darunter Genomforschung, Datenanalyse und die Entwicklung gezielter Therapien. Auch für die Durchführung klinischer Studien zur Bewertung der Sicherheit und Wirksamkeit des neuen Arzneimittels sind Ausgaben erforderlich. Darüber hinaus ergreifen die Regierungen verschiedener Länder Initiativen zur Unterstützung präziser Behandlungsansätze und Fortschritte in der Arzneimittelentwicklung, um neue Standards für die Patientenversorgung zu setzen.

- Laut den im März 2022 von Springer Nature Limited veröffentlichten Daten kündigte die australische Regierung beispielsweise 130,0 Millionen US-Dollar an Fördermitteln für multimodale Partnerschaften an, um den Ansatz der nachhaltigen Präzisionsonkologie zu unterstützen.

Darüber hinaus wird erwartet, dass eine Zunahme der Initiativen der Unternehmen zur Beschaffung von Mitteln für die Weiterentwicklung dieser Ansätze für verschiedene häufige und seltene Krankheiten zu einem deutlichen Wachstum des Marktes führen wird.

- Beispielsweise erhielt Actio Biosciences im September 2023 Serie-A-Mittel in Höhe von 55,0 Millionen US-Dollar. Die Finanzierung wurde von Canaan und DROIA Ventures, Deerfield Management und EcoR1 sowie dem Investor Euclidean Capital geleitet. Ziel dieser Förderung ist es, präzisionsmedizinische Ansätze für seltene und häufige Krankheiten voranzutreiben. Eine solche Finanzierung durch Investoren zur Unterstützung der klinischen Entwicklung neuer Behandlungsmöglichkeiten treibt die Expansion des Marktes in der Zukunft voran.

Darüber hinaus sind die Fortschritte bei personalisierten Behandlungsmöglichkeiten, Verbesserungen in der Patientenversorgung und die Bewältigung der mit komplexen Krankheiten verbundenen Probleme die Faktoren, die das globale Marktwachstum vorantreiben.

EINHALTENDE FAKTOREN

Ethische Herausforderungen können das Wachstum des globalen Marktes behindern

Die Präzisionsmedizin ist in hohem Maße auf die Erhebung und Analyse großer Mengen persönlicher Gesundheitsdaten, einschließlich genetischer Informationen, angewiesen. Den Datenschutz und die Sicherheit dieser Daten zu gewährleisten und gleichzeitig Forschung und klinische Anwendungen zu ermöglichen, kann ein völliges ethisches Dilemma darstellen. Aus Datenschutzgründen kann es vorkommen, dass Menschen die Weitergabe von Daten meiden.

Darüber hinaus stellen Datenschutzverletzungen im Rahmen der neuen Behandlungsansätze ein erhebliches Problem dar. Datenschutzverletzungen beziehen sich auf den unbefugten Zugriff, die Offenlegung oder den Diebstahl sensibler persönlicher und medizinischer Daten, die im Rahmen der Forschung gesammelt und gespeichert werden. Der Verstoß erfolgt auf verschiedene Weise, darunter Cyberangriffe, Insider-Bedrohungen und versehentliche Offenlegung von Daten, was zu einem Rückgang des Vertrauens der Patienten in die Prozesse führt.

- Beispielsweise bestätigte 23andMe im Oktober 2023 die beunruhigende Nachricht über eine Datenschutzverletzung genetischer Informationen, die zur Offenlegung persönlicher Daten von etwa 14.000 Personen führte, was 0,1 % ihrer Kunden ausmachte. Solche Vorfälle stellen ein erhebliches Hindernis für die Einführung dieser neuartigen Produkte dar.

Darüber hinaus werden verschiedene Forschungsarten durchgeführt, um die Sichtweise der Patienten zu Ethik und Risiken im Zusammenhang mit Behandlung und Diagnose herauszufinden. Laut dem vom National Institute of Health im Juni 2023 veröffentlichten Umfragebericht zur Sicht der Patienten hinsichtlich ethischer Bedenken und Risiken im Zusammenhang mit solchen Datenschutzverletzungen wurde festgestellt, dass dies zu psychischen Schäden, genetischer Diskriminierung und Misstrauen zwischen Arzt und Patient führt. Solche Szenarien beeinflussen das Wachstum des Weltmarktes.

Darüber hinaus erfordert die Bewältigung dieser Bedenken die Implementierung robuster Datenschutzmaßnahmen, transparenter Datenverwaltung, Rahmenwerke, klarer Einwilligungsprozesse und wirksamer Kommunikationsstrategien, um Vertrauen aufzubauen und die Teilnahme an Initiativen zum Datenaustausch zu fördern, was zu zukünftigem Marktwachstum führen kann.

Marktsegmentierungsanalyse für Präzisionsmedizin

Durch Produktanalyse

Das Segment der robusten nutzungsfähigen Geräte soll im Jahr 2023 einen dominanten Anteil erreichen

Basierend auf dem Produkt wird der Weltmarkt in Medikamente, Geräte und Software kategorisiert.

Das Gerätesegment soll im Jahr 2026 mit einem Anteil von 58,25 % den Markt dominieren. Dabei handelt es sich um verschiedene Geräte, die bei diagnostischen Tests und der Überwachung von Patienten eingesetzt werden. Sogar einige tragbare Geräte können zur Überwachung von Patienten und zur Bereitstellung von Informationen verwendet werden, die in elektronische Gesundheitsakten (EHRs) integriert werden können, um die Telegesundheitsfunktionen zu verbessern. Solche Möglichkeiten verstärken das Marktwachstum.

Einen nennenswerten Anteil hatte im Jahr 2023 das Arzneimittelsegment. Bedeutende Arzneimitteleinführungen zur Behandlung verschiedener chronischer Erkrankungen verstärken das Wachstum des Segments. Gleichzeitig hielt das Softwaresegment den niedrigsten Anteil, wird aber im Zeitraum 2024–2032 voraussichtlich mit einem erheblichen CAGR wachsen. Es wird erwartet, dass die zunehmende Integration künstlicher Intelligenz und fortschrittlicher Technologien zur Bereitstellung einer genauen und präzisen Behandlung das Segmentwachstum vorantreiben wird.

- Im Mai 2024 gingen RymediandPrecision Genetics eine strategische Partnerschaft ein, um Gesundheitsergebnisse und Effizienz durch Präzisionsmedizin zu verbessern. Die Zusammenarbeit wird Precision Genetics‘ PrecisionOp, ein personalisiertes Mittel zur Reduzierung unerwünschter Arzneimittelreaktionen und der Abhängigkeit von postoperativen Opioiden bei Patienten, die sich einer Operation unterziehen, mit Rymedis Blockchain-fähiger klinischer Studien- und Registrierungsplattform kombinieren.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Typanalyse

Strategische Aktivitäten wichtiger Akteure ermöglichten es dem Diagnostiksegment, im Jahr 2023 einen großen Anteil zu halten

Je nach Typ wird der Weltmarkt in Diagnostik, Therapie und Forschung unterteilt.

Das Diagnostiksegment wird den Markt voraussichtlich mit einem Anteil von 47,49 % im Jahr 2026 dominieren und bis 2026–2034 voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Der diagnostische Bereich gliedert sich in Gentests, Biomarkertests und andere. Das Segment der Gentests ist weiter unterteilt in prädiktive und präsymptomatische Tests, Trägertests, pränatales und Neugeborenen-Screening und andere. Biomarker-Tests hingegen werden in Screening, Rezidivüberwachung und Therapieauswahl kategorisiert. Das Wachstum dieses Segments wird durch seine wesentliche Rolle bei personalisierten Behandlungsansätzen gefördert, und eine genaue Diagnose ermöglicht es Gesundheitsdienstleistern, die Behandlung auf der Grundlage von Merkmalen anzupassen. Auch in klinischen Studien zur Präzisionsmedizin spielen Diagnosewerkzeuge eine entscheidende Rolle. Sie helfen bei der Auswahl und Stratifizierung von Patienten, die mit größerer Wahrscheinlichkeit auf eine bestimmte Therapie ansprechen, und ermöglichen so effizientere und effektivere Ergebnisse klinischer Studien. Dies wiederum ermutigt Pharmaunternehmen, in diese Forschungs- und Entwicklungsinitiativen zu investieren. Darüber hinaus kam es zu einer Zunahme strategischer Partnerschaften zwischen wichtigen Marktteilnehmern zur Entwicklung diagnostischer Instrumente für eine präzise Diagnostik vor Ort.

- Beispielsweise ging Thermo Fisher Scientific Inc. im September 2021 eine Partnerschaft mit AstraZeneca mit dem Ziel ein, gemeinsam Companion Diagnostics (CDx) auf der Basis von Next-Generation-Sequencing (NGS) zu entwickeln, um das Produktportfolio der zielgerichteten Therapien von AstraZeneca in Bereichen wie Onkologie, Herz-Kreislauf-, Stoffwechsel- und Atemwegserkrankungen zu erweitern. Solche Initiativen treiben das Wachstum des Diagnostiksegments auf dem Weltmarkt voran.

Therapeutika hielten einen beachtlichen Marktanteil. Es ist weiter unterteilt in monoklonale Antikörper, Gentherapie, Zelltherapie und andere. Die Einführung neuer Medikamente zur Behandlung chronischer Krankheiten erweitert die Wachstumschancen des Segments.

- Beispielsweise gab Immunocore im Januar 2022 die FDA-Zulassung seines neuen Arzneimittels namens KIMMTRAK zur Behandlung von inoperablem oder metastasiertem Aderhautmelanom (mUM) bekannt. Solche Markteinführungen und Genehmigungen weisen auf lukrative Wachstumschancen hin.

Durch Indikationsanalyse

Steigerung der F&E-Aktivitäten gepaart mit Produkteinführungen in der Onkologie zur Beschleunigung des Segmentwachstums

Basierend auf der Indikation wird der globale Markt in Onkologie, Neurologie/Psychiatrie eingeteilt

Immunologie, Kardiologie, Endokrinologie und andere.

Es wird erwartet, dass das Segment Onkologie den Markt mit einem Anteil von 31,93 % im Jahr 2026 dominieren wird. Das Wachstum des Segments Onkologie ist auf die steigende Zahl neuer Krebsfälle weltweit und den steigenden Bedarf an personalisierter Medizin sowie auf das zunehmende Bewusstsein der Patienten für die Behandlungsergebnisse zurückzuführen.

- So gab es nach den im Februar 2022 von der Weltgesundheitsorganisation veröffentlichten Daten im Jahr 2020 rund 2,26 Millionen Fälle von Brustkrebs, 2,21 Millionen Lungenkrebs und 1,93 Millionen Fälle von Dickdarm- und Mastdarmkrebs. Darüber hinaus erkranken jedes Jahr etwa 400.000 Kinder an Krebs. Ein solcher Anstieg der Zahl neuer Krebsfälle führt zu einer zunehmenden Einführung der Präzisionsmedizin für personalisierte Behandlungsmöglichkeiten zur Heilung von Krebs.

Darüber hinaus steigern die zunehmende Forschung und Entwicklung sowie die Einführung neuer fortschrittlicher Technologien zur Entwicklung fortschrittlicher onkologischer Behandlungen das Wachstum des Segments im Prognosezeitraum.

- Beispielsweise hat Function Oncology im April 2023 eine neue funktionelle Genomplattform mit CRISPR-Unterstützung auf den Markt gebracht, um die Zukunft gezielter Behandlungsoptionen zu verändern, anstatt sich auf traditionelle Gensequenzierungsmethoden zu verlassen.

Das Segment Neurologie/Psychiatrie hielt einen beachtlichen Marktanteil und dürfte im Prognosezeitraum mit einer deutlichen durchschnittlichen jährlichen Wachstumsrate wachsen. Es wird erwartet, dass die zunehmende Belastung der Gesundheitssysteme und der Gesellschaft durch Erkrankungen des Zentralnervensystems (ZNS) das Segmentwachstum vorantreiben wird. Dies hat zur Entwicklung dieser Ansätze für diese Erkrankungen geführt, da sich die traditionelle Medizin nur auf Syndrome im Spätstadium konzentriert. Neben zunehmenden Forschungsstudien zu neurologischen und psychiatrischen Erkrankungen steigt auch die Akzeptanz gezielter Behandlungen, was das Wachstum des Segments im Prognosezeitraum vorantreibt.

Die Immunologie hatte einen beträchtlichen Marktanteil. Die zunehmenden Forschungs- und Entwicklungsinitiativen der Unternehmensakteure zur Weiterentwicklung des Immunologie-Produktportfolios mit gezielter Behandlung führen zur Expansion des Segments.

- Beispielsweise gab NImmune Biopharma im Mai 2023 die Zusammenarbeit mit dem NIMML Institute bekannt, um den klinischen Fortschritt der immunregulatorischen therapeutischen Pipeline von LANCL zu verbessern und die Präzisionsimmunologie zu stärken. Das Unternehmen finanzierte das Institut außerdem mit 15,0 Millionen US-Dollar für Forschung und Entwicklung zur Weiterentwicklung der Präzisionsimmunologie. Solche Initiativen tragen tendenziell dazu bei, das Wachstum des Segments im Prognosezeitraum zu verbessern.

Das Segment Kardiologie verfügte über einen bedeutenden Marktanteil. Ein Anstieg der Zahl von Herz-Kreislauf-Erkrankungen fördert das Wachstum des Segments.

- Laut den von der National Library of Medicine veröffentlichten Daten steigt beispielsweise die weltweite Belastung durch Herz-Kreislauf-Erkrankungen. Die Zahl der Fälle hat sich von 1990 bis 2019 von 271,0 Millionen auf 523,0 Millionen verdoppeltGenomikund Proteomik für maßgeschneidertere Ansätze für individuelle Behandlungsoptionen.

Das Segment „Sonstige“ umfasst Autoimmunerkrankungen, die einen erheblichen Marktanteil haben. Die zunehmende Zusammenarbeit von Unternehmen zur Erweiterung der Behandlungsmöglichkeiten für Krankheiten wie rheumatoide Arthritis führte zur Expansion des Segments.

- Beispielsweise gab Quest Diagnostics im November 2023 seine Zusammenarbeit mit Scipher Medicine bekannt, um diagnostische Dienste für rheumatoide Arthritis voranzutreiben und so Fortschritte bei der gezielten Behandlung zu erzielen.

Ein solcher Anstieg der Initiative für technologischen Fortschritt in Zusammenarbeit und strategischen Partnerschaften wichtiger Marktteilnehmer treibt das Wachstum des globalen Marktes für Präzisionsmedizin voran.

Durch Endbenutzeranalyse

Verstärkte F&E-Initiativen bei pharmazeutischen und biopharmazeutischen Unternehmen zur Steigerung des Segmentwachstums

Basierend auf dem Endverbraucher ist der globale Markt in Pharma- undbiopharmazeutischUnternehmen, Diagnoselabore, Auftragsforschungsinstitute (CROs) und andere.

Das Segment der pharmazeutischen und biopharmazeutischen Unternehmen wird den Markt voraussichtlich mit einem Anteil von 54,93 % im Jahr 2026 dominieren. Das Wachstum des Segments ist auf die fortschrittlichen Einrichtungen, Ressourcen und das Fachwissen für Forschungsinitiativen zur Einführung neuer gezielter Behandlungen zurückzuführen. Auch die zunehmende Zahl von Pharmaunternehmen, die zur Verbesserung der Patientenversorgung zusammenarbeiten, steigert das Wachstum des Segments.

- Beispielsweise kündigte das Precision Cancer Consortium (PCC), gegründet von Unternehmen wie Bayer, GlaxoSmithKline, Novartis und Roche, im April 2022 eine Zusammenarbeit mit Pharmaunternehmen an, um weltweit einen universellen Zugang zu umfassenden Krebstests zu ermöglichen. PCC hat mit Pharmaunternehmen an einer Initiative zusammengearbeitet, um den Patientenzugang zu Präzisionsdiagnostika mithilfe von Sequenzierung der nächsten Generation zu verbessern.

- Beispielsweise hat Bayer im Mai 2023 eine neue Geschäftseinheit gegründet, um den Schwerpunkt auf die Entwicklung präziser Gesundheitsprodukte für ein breites Spektrum alltäglicher Gesundheitskategorien zu verlagern.

Die Diagnostiklabore hielten im Jahr 2023 einen beträchtlichen Marktanteil. Die Diagnostiklabore bieten wesentliche Dienstleistungen wie Gentests, Begleitdiagnostik, Biomarkeranalyse und Flüssigbiopsien an, die erforderlich sind, um Ärzte bei personalisierten Behandlungsentscheidungen zu unterstützen. Die zunehmende Einführung fortschrittlicher Instrumente durch wichtige Akteure für die Präzisionsdiagnose in Proteomiklabors treibt das Wachstum des Segments im Prognosezeitraum voran.

- Beispielsweise brachte Thermo Fisher Scientific Inc. im Juni 2023 ein Orbitrap Astra-Massenspektrometer auf den Markt. Es ermöglicht eine schnellere und empfindlichere Proteinerkennung und -analyse und hilft Forschern, bahnbrechende Entdeckungen in verschiedenen Bereichen zu machen, um die Krankheit frühzeitig zu erkennen und neue Behandlungsmöglichkeiten von Herz-Kreislauf-Erkrankungen bis hin zu Krebs zu entwickeln.

Auf das Segment der Auftragsforschungsorganisationen (Contract Research Organizations, CROs) entfiel ein beachtlicher globaler Marktanteil in der Präzisionsmedizin. Sie erleichtern die Forschung durch Managementklinische Studienund das Anbieten spezialisierter Dienstleistungen, einschließlich der Entdeckung von Biomarkern, der Patientenstratifizierung und der Entwicklung begleitender Diagnosen. Sie verfügen außerdem über fortschrittliche Instrumente, Fachwissen und Infrastruktur, die für die Weiterentwicklung dieser Initiativen unerlässlich sind. Die Auslagerung klinischer Studienfunktionen an CROs bietet im Vergleich zu internen Abläufen Kosteneinsparungsvorteile.

Es wird erwartet, dass das Segment „Sonstige“ einen beträchtlichen Marktanteil halten wird. Die Zunahme der Forschungs- und Entwicklungsaktivitäten in den Forschungsinstituten erleichtert den Ausbau des Segments im Prognosezeitraum im Markt.

REGIONALE EINBLICKE

Geografisch wird der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Lateinamerika sowie im Nahen Osten und in Afrika untersucht.

North America Precision Medicine Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Der nordamerikanische Markt machte im Jahr 2025 51,25 Milliarden US-Dollar aus, was 51,33 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 56,38 Milliarden US-Dollar erreichen. Die hohe Inzidenz chronischer Krankheiten in der Region führt zu einer hohen Nachfrage nach personalisierten Behandlungsmöglichkeiten.

- Laut den vom Center for Disease Control and Prevention (CDC) veröffentlichten Daten wurden beispielsweise im Jahr 2020 in den USA schätzungsweise 1.603.844 neue Krebsfälle gemeldet. Außerdem werden pro 100.000 Menschen 403 neue Krebsfälle gemeldet. Somit treibt die hohe Inzidenzrate von Krebs die Einführung neuer personalisierter Behandlungsoptionen voran und trägt letztendlich zum Marktwachstum in Nordamerika bei.

Darüber hinaus trägt eine fortschrittliche Gesundheitsinfrastruktur, darunter hochmoderne medizinische Einrichtungen, regionale Forschungseinrichtungen mit führenden pharmazeutischen und biopharmazeutischen Unternehmen sowie staatlich finanzierte Forschungsinitiativen, zur Marktbeherrschung der Region bei. Der US-Markt soll bis 2026 ein Volumen von 53,5 Milliarden US-Dollar erreichen.

Europa

Europa verzeichnete im Jahr 2025 eine Marktgröße von 24,31 Milliarden US-Dollar und eroberte damit 24,35 % des Weltmarktanteils. Im Jahr 2026 wird ein Marktvolumen von 26,79 Milliarden US-Dollar prognostiziert. Die erheblichen Fortschritte bei Biomarkertests, bei denen (NGS) die Genomerkennung ermöglicht, haben zu einer bevorzugten Verlagerung hin zu diesen Diagnose- und Behandlungsansätzen auf dem europäischen Markt geführt. Darüber hinaus treiben die Verfügbarkeit einer fortschrittlichen Gesundheitsinfrastruktur, steigende Gesundheitsausgaben und überlegene Diagnosetechnologien in der Region das Wachstum Europas voran. Der britische Markt soll bis 2026 ein Volumen von 4,7 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 6,88 Milliarden US-Dollar erreichen soll.

Asien-Pazifik

Im Jahr 2025 machte der asiatisch-pazifische Raum 14,27 Milliarden US-Dollar aus, was 14,29 % des weltweiten Marktes entspricht, und soll im Jahr 2026 auf 15,81 Milliarden US-Dollar anwachsen, was auf Bevölkerungswachstum, steigende Krankheitslast, steigende Gesundheitsausgaben, Fortschritte in der Gesundheitsinfrastruktur, staatliche Unterstützung und ein sich schnell entwickelndes Gesundheitsökosystem zurückzuführen ist. Ebenso begünstigt die Einführung von Gesundheitszentren mit der Integration von KI in Behandlungs- und Diagnoseverfahren in Entwicklungsländern wie Indien das Wachstum und die Einführung dieser Lösungen. Der japanische Markt soll bis 2026 ein Volumen von 3,2 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 6,06 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 2,25 Milliarden US-Dollar erreichen.

- Im Januar 2024 eröffnete das Apollo Cancer Center (ACC) Indiens erstes Präzisions-Onkologiezentrum mit KI. Es bietet eine umfassende, spezialisierte Betreuung, die auf jeden Einzelnen zugeschnitten ist.

Naher Osten und Afrika

Der Nahe Osten und Afrika trug im Jahr 2025 mit einer Bewertung von 3,98 Milliarden US-Dollar 3,98 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 4,16 Milliarden US-Dollar erreichen.

Lateinamerika

Der lateinamerikanische Markt wurde im Jahr 2025 auf 6,03 Milliarden US-Dollar geschätzt und machte 6,04 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 6,39 Milliarden US-Dollar erreichen. Der Markt in Lateinamerika sowie im Nahen Osten und in Afrika wird voraussichtlich mit einer relativ geringeren durchschnittlichen jährlichen Wachstumsrate wachsen. Die mit den vergleichsweise geringeren Wachstumsraten verbundenen Faktoren sind eine langsamere Akzeptanzrate dieser Produkte, wirtschaftliche Herausforderungen, regulatorische Einschränkungen und ein begrenzter Zugang zur Gesundheitsinfrastruktur und -technologie. Trotz dieses langsameren Wachstums besteht in diesen Regionen aufgrund des zunehmenden Bewusstseins für gezielte Behandlungen und vorrangiger Investitionen von Regierung und Unternehmen in Innovationen im Gesundheitswesen immer noch Potenzial für eine Expansion.

- Im Januar 2023 erwarb Mediclinic Southern Africa 80,0 % der Anteile an Artisan Biomed, einer Tochtergesellschaft des Center for Proteomic & Genomic Research (CPGR), die die restlichen 20,0 % besitzt. Diese Entwicklung trägt zu ihrer Investition in Präzisionsmedizin bei. Es wird erwartet, dass solche Bemühungen das regionale Marktwachstum vorantreiben.

WICHTIGSTE INDUSTRIE-AKTEURE

Starke Kooperationen und Partnerschaften wichtiger Unternehmen zur Aufrechterhaltung ihrer Marktposition

Die Wettbewerbslandschaft des Marktes spiegelt eine stark fragmentierte Struktur wider. Einige prominente Akteure wie Illumina, Inc., Agilent Technologies, Inc., Thermo Fisher Scientific Inc. und Pfizer Inc. nahmen im Jahr 2023 eine bedeutende Position auf dem Weltmarkt ein. Dies ist auf ihre starke Markenpräsenz und strategische Partnerschaften und Kooperationen mit verschiedenen Akteuren zur Einführung neuer Diagnostik- und Therapieprodukte zum Wohl von Patienten und der Gesellschaft zurückzuführen.

- Im Juli 2023 haben sich Agilent Technologies, Inc. und das Institut Curie zusammengetan, um ein neues Kit zur Identifizierung lebenswichtiger genetischer Anomalien, die Krebs verursachen, auf den Markt zu bringen. Das Produkt wurde von den Genetikern des Institut Curie entwickeltBioinformatikSpezialisten.

Novartis AG, Bristol-Myers Squibb Company, Nucleai, Inc., Precision Medicine Group, LLC. und AstraZeneca gehören ebenfalls zu den Hauptakteuren im Hinblick auf ihren Anteil am Weltmarkt. Durch die Umsetzung spezifischer strategischer Initiativen, die Betonung von Forschungs- und Entwicklungsaktivitäten und die Einholung von Genehmigungen von Aufsichtsbehörden für die Einführung neuer Produkte wird erwartet, dass sie ihre Marktpräsenz stärken.

LISTE DER TOP-PRÄZISIONSMEDIZINUNTERNEHMEN:

- Illumina, Inc. (USA)

- Agilent Technologies, Inc. (USA)

- Thermo Fisher Scientific Inc.(UNS.)

- Pfizer Inc. (USA)

- Novartis AG (Schweiz)

- Bristol-Myers Squibb Company (USA)

- Nucleai, Inc.(UNS.)

- Precision Medicine Group, LLC.(UNS.)

- AstraZeneca (Großbritannien)

- QIAGEN (Deutschland)

- Abbott (USA)

- Koninklijke Philips N.V.(Niederlande)

- IBM Life Sciences (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Oktober 2023:Novartis präsentierte das positive Phase-III-Ergebnis für Pluvicto (Lutetium (177Lu) Vipivotid Tetraxetan) auf dem Kongress der European Society for Medical Oncology (ESMO) bei Patienten mit prostataspezifischem Membranantigen (PSMA)-positivem metastasiertem kastrationsresistentem Prostatakrebs (mCRPC).

- Januar 2023:QIAGEN hat sich mit Helix Laboratory zusammengetan, um fortschrittliche Begleitdiagnostiktechnologie mit Sequenzierung der nächsten Generation auf den Markt zu bringen und diagnostische Lösungen für Erbkrankheiten anzubieten.

- Januar 2023:Agilent Technologies Inc. hat Avida Biomed mit dem Ziel übernommen, seine Präsenz auf dem Markt für klinische Forschung und Diagnostik durch den Einsatz leistungsstarker Arbeitsabläufe für die NGS-Zielanreicherung in der Krebsforschung zu stärken.

- Juni 2023:Nucleai, Inc. hat mit Mayo Clinic BioPharma Diagnostics zusammengearbeitet, um zahlreiche spezifische Dienstleistungen zur Erleichterung der Arzneimittelentwicklung zu priorisieren, einschließlich der Identifizierung und Überprüfung vonBiomarker, umfassende raumbiologische Tests und die Implementierung von Algorithmen für klinische Studien und diagnostische Zwecke.

- August 2022:Thermo Fisher Scientific Inc. erhielt die FDA-Zulassung für den Oncomine Dx Target Test, das erste NGS-basierte Begleitdiagnostikum, das bei der Identifizierung von Patienten mit nicht-kleinzelligem Lungenkrebs mit HER2 (ERBB2) aktivierenden Mutationen (SNVs und Exon 20) hilft.

- Mai 2022:Illumina Inc. hat sich mit Janssen Biotech, Inc. zusammengetan, um die Entwicklung der Präzisionsmedizin voranzutreiben. Die Zusammenarbeit wird sich in erster Linie auf die gemeinsame Entwicklung von Companion Diagnostic (CDx)-Programmen unter Verwendung des TruSight Oncology Comprehensive Assays von Illumina konzentrieren.

BERICHTSBEREICH

Der Schwerpunkt des Berichts liegt auf der Bereitstellung eines Branchenüberblicks und der Untersuchung der Dynamik des globalen Marktes. Es enthält Daten zur Prävalenz wichtiger chronischer Krankheiten in verschiedenen Ländern/Regionen des Marktes. Darüber hinaus werden wichtige Entwicklungen in der Branche hervorgehoben, Pipeline-Analysen durchgeführt und die Einführung neuer Produkte durch wichtige Akteure erörtert. Darüber hinaus geht der Bericht auf die Auswirkungen der COVID-19-Pandemie auf die Branche ein und gibt einen Überblick über die Marktsituation in diesem Zeitraum

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Geschätztes Jahr |

2026 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden USD) |

|

Wachstumsrate |

CAGR von 11,76 % von 2026 bis 2034 |

|

Segmentierung

|

Nach Produkt

|

|

Nach Typ

|

|

|

Durch Angabe

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights belief sich der globale Markt im Jahr 2025 auf 99,84 Milliarden US-Dollar und wird bis 2034 voraussichtlich 266,63 Milliarden US-Dollar erreichen.

Im Jahr 2025 belief sich der nordamerikanische Markt auf 51,25 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) eine CAGR von 11,76 % aufweisen wird.

Das Therapeutika-Segment wird voraussichtlich marktführend sein.

Die Region Nordamerika dominierte den Markt im Jahr 2025.

Die dazu beitragenden Faktoren, wie die steigende Zahl chronischer Krankheiten, die Zahl der Operationen, wachsende Initiativen für Forschungsaktivitäten und zunehmende behördliche Zulassungen, dürften das Marktwachstum vorantreiben.

Der wichtigste Trend in diesem Markt sind die Fortschritte in der Zell- und Gentherapie sowie die zunehmenden strategischen Kooperationen und Partnerschaften innerhalb der Schlüsselunternehmen.

Illumina, Inc., Agilent Technologies, Inc., Thermo Fisher Scientific Inc., Pfizer Inc. und Abbott sind die Top-Player auf dem Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 181

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf