Marktgröße, Anteil und Branchenanalyse für Primärzellen, nach Quelle (Mensch und Tier), nach Typ (hämatopoetische Zellen, Hepatozyten, Nierenzellen, Magen-Darm-Zellen, Lungenzellen, Herzzellen, Hautzellen, Muskel-Skelett-Zellen und andere), nach Anwendung (grundlegende zellbiologische Forschung, Sicherheit, Toxizität und ADME-Tests, Regenerative Medizin/Gewebetechnik und andere), nach Endbenutzer (Pharma- und Biotechnologieunternehmen, akademische und Forschungsinstitute, CROs und CDMOs und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Primärzellen

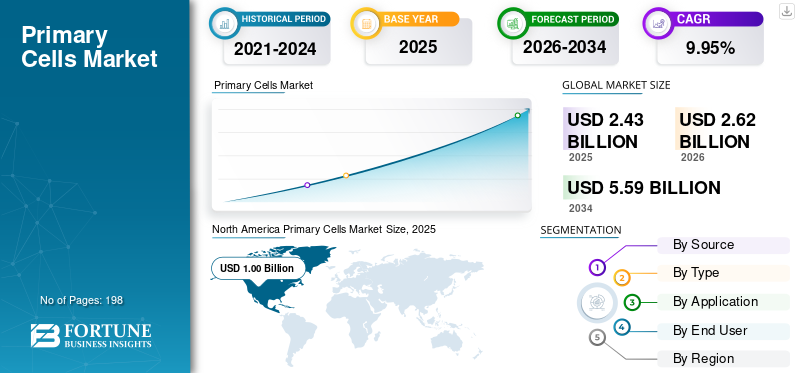

Die globale Marktgröße für Primärzellen wurde im Jahr 2025 auf 2,43 Milliarden US-Dollar geschätzt und wird voraussichtlich von 2,62 Milliarden US-Dollar im Jahr 2026 auf 5,59 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 9,95 % im Prognosezeitraum entspricht. Nordamerika dominierte den Primärzellenmarkt mit einem Marktanteil von 41,15 % im Jahr 2025.

Primärzellen werden direkt aus lebenden Geweben gewonnen und häufig in der Forschung und im präklinischen Umfeld eingesetzt, da sie im Vergleich zu immortalisierten Zelllinien die physiologischen Eigenschaften ihres ursprünglichen Gewebes besser beibehalten. Der globale Markt wächst, da Pharma- und Biotechnologieunternehmen, akademische und Forschungsorganisationen sowie CROs und CDMOs ihre Nutzung humanrelevanter In-vitro-Modelle für die Arzneimittelforschung, Krankheitsmodellierung undImmunologie, Onkologie, Toxikologie und die Entwicklung zellbasierter Tests. Der Markt profitiert auch von fortlaufenden Produktinnovationen bei kryokonservierten Primärzellen, serumfreien und optimierten Kulturmedien, speziellen Wachstumskits und maßgeschneiderten Isolations- und Charakterisierungsdiensten, die die Effizienz der Arbeitsabläufe, die Reproduzierbarkeit und die anwendungsspezifische Leistung in allen Forschungsumgebungen verbessern.

Zu den wichtigsten Akteuren auf dem Weltmarkt zählen Thermo Fisher Scientific Inc., Merck KGaA, Lonza, PromoCell und andere. Diese Unternehmen konzentrieren sich auf die Erweiterung ihres Portfolios, Möglichkeiten zur Spenderbeschaffung, maßgeschneiderte Isolierungsdienste, Medien- und Nahrungsergänzungsmitteloptimierung, anwendungsspezifische Produktentwicklung und strategische Kooperationen, um ihre Marktpräsenz zu stärken.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

PRIMÄRZELLEN Markttrends

Der Wandel hin zu weniger Tierversuchen und neuen Ansatzmethoden ist ein wichtiger Trend

Ein bedeutender Trend auf dem Markt ist die zunehmende Tendenz zur Minimierung von Tierversuchen und zur Einführung neuer Methoden (New Approach Methodologies, NAMs). Pharma- und Biotech-Unternehmen nutzen zunehmend menschliche Primärzellen, Organoide, Gewebechips und hochentwickelte In-vitro-Tests, da diese Modelle im Vergleich zu herkömmlichen reinen Tierversuchen mehr für den Menschen relevante Sicherheits- und Wirksamkeitsinformationen liefern. Dieser Trend erhöht direkt den Bedarf an Primärzellen menschlichen Ursprungs wie Hepatozyten, Nierenzellen, Atemwegsepithelzellen, Immunzellen und Herzzellen, die bei ADME, Toxizitätsbewertungen, Krankheitsmodellen und Arzneimittelreaktionsstudien eingesetzt werden. Da die Aufsichtsbehörden gegenüber Informationen, die nicht auf Tierversuchen basieren, immer aufgeschlossener werden, wird von den Unternehmen erwartet, dass sie ihre Investitionen in validierte zellbasierte Modelle sowie in primärzellspezifische Medien, Nahrungsergänzungsmittel und Testsysteme steigern. Dies unterstützt CROs und CDMOs außerdem dabei, das Angebot an primärzellbasierten Tests für Pharmakunden zu erweitern. Folglich verlagert sich der Markt von Standardforschungszwecken hin zu wertvolleren translationalen und regulatorisch unterstützenden Anwendungen. Diese Faktoren unterstützen das globale Wachstum des Primärzellenmarktes insgesamt.

- Beispielsweise kündigte die US-amerikanische FDA im April 2025 einen Plan an, die Anforderungen an Tierversuche für monoklonale Antikörper und andere Arzneimittel schrittweise abzuschaffen und stattdessen für den Menschen relevantere Methoden einzusetzen, darunter KI-basierte Modelle, Zelllinien, Organoide und andere NAMs. Diese regulatorische Änderung unterstützt eine breitere Einführung primärzellbasierter Modelle in der präklinischen Arzneimittelentwicklung.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Nachfrage nach humanrelevanten In-vitro-Modellen zur Ankurbelung des Marktwachstums

Der zunehmende Bedarf an für den Menschen relevanten In-vitro-Modellen ist ein wichtiger Antriebsfaktor für den globalen Markt, da Arzneimittelentwickler Testsysteme benötigen, die die tatsächliche menschliche Biologie besser abbilden. Primärzellen bewahren gewebespezifische Funktionen und biologische Merkmale im Zusammenhang mit dem Spender, wodurch sie für die erste Arzneimittelentwicklung, Toxizitätsbewertung, Krankheitsmodellierung und translationale Studien wertvoll sein können. Dies erhöht insbesondere den Bedarf an menschlichen Hepatozyten, Nierenzellen, Atemwegsepithelzellen, Immunzellen und Herzzellenpharmazeutischund Biotech-Unternehmen, die die Vorhersage klinischer Ergebnisse verbessern möchten. Da herkömmliche Tiermodelle und immortalisierte Zelllinien die menschlichen Reaktionen häufig nicht genau widerspiegeln, tendieren Unternehmen zu Modellen, die auf Primärzellen, Organoiden und Gewebechip-Technologien basieren. Diese Änderung erleichtert außerdem erhöhte Investitionen in passende Medien, Wachstumszusätze, spenderspezifische Zellen, Leukopaks und personalisierte Isolationsdienste. Folglich wandeln sich Primärzellen von Standard-Forschungsinstrumenten zu wesentlichen Komponenten in wertvollen präklinischen und translationalen Prozessen.

- Beispielsweise startete Pluristyx im Dezember 2025 Organoid COMMONS, ein öffentlich-privates Konsortium mit neun weiteren Branchenführern, um globale Standards für tierversuchsfreie Drogentestmodelle zu etablieren und die Einführung humanrelevanter Organoidsysteme zu beschleunigen. Solche Initiativen unterstützen eine breitere Nutzung von auf menschlichen Zellen basierenden In-vitro-Modellen und stärken die Nachfrage nach hochwertigen Primärzellen.

MARKTBEGRENZUNGEN

Hohe Kosten für Primärzellen und passende Kultursysteme schränken das Marktwachstum ein

Hemmend wirken die hohen Kosten für Primärzellen und passende Kultursysteme, da diese Produkte viel teurer sind als routinemäßige immortalisierte Zelllinien und allgemeine Zellkulturmedien. Forscher müssen oft nicht nur das Primärzellfläschchen kaufen, sondern auch passende Medien, Ergänzungsmittel, Beschichtungen, Spenderdokumentation und manchmal auch maßgeschneiderte Isolierungs- oder Charakterisierungsdienste. Dies erhöht die Gesamtkosten pro Experiment und schränkt die wiederholte Verwendung ein, insbesondere bei akademischen Labors, kleinen Biotech-Unternehmen und preissensiblen CROs. Hochwertige Produkte wie gepoolte menschliche Hepatozyten und Leukopaks sind besonders kostspielig, da sie Spenderbeschaffung, Screening, Isolierung, Kryokonservierung, Qualitätskontrolle und Kühlkettenlogistik erfordern. Infolgedessen reduzieren einige Benutzer möglicherweise den Versuchsumfang, verwenden kostengünstigere Zelllinien wieder oder wechseln nach Möglichkeit zu alternativen Modellen. Dies verlangsamt die Einführung in aufstrebenden Regionen und beschränkt die Verwendung primärer Zellen hauptsächlich auf gut finanzierte Arbeitsabläufe in den Bereichen Translation, Toxikologie und Immunologie.

- Beispielsweise hat Thermo Fisher Scientific Inc. die plattierbaren humanen 5-Spender-Hepatozyten von Gibco mit 1.944,65 US-Dollar pro Fläschchen gelistet, während Fisher Scientific STEMCELL Technologies Leukopak aus frischem humanen peripheren Blut mit 4.076,34 US-Dollar pro Einheit gelistet hat. Diese öffentlichen Anbieterpreise zeigen, warum Premium-Primärzellen und von Spendern stammende Produkte eine Kostenbarriere für Routine- oder Hochdurchsatz-Forschungszwecke darstellen können.

MARKTCHANCEN

Wachstum in der Forschung zu regenerativer Medizin und Tissue Engineering bietet lukrative Marktchancen

Die Ausweitung regenerativer Medizin- und Tissue-Engineering-Studien schafft ein erhebliches Marktpotenzial für Primärzellen, da Forscher biologisch relevante Zellen benötigen, um Modelle zur Gewebereparatur zu konstruieren, zu bewerten und zu bestätigen. Primäre Hautzellen, Muskel-Skelett-Zellen, Endothelzellen, Epithelzellen und Immunzellen werden in großem Umfang in Studien zur Wundheilung, Gerüstbewertung, Geweberegeneration und der Erstellung technischer Gewebemodelle eingesetzt. Da der Schwerpunkt zunehmend auf der Wiederherstellung geschädigter Haut, Knorpel, Knochen, Blutgefäße und organähnlicher Gewebe liegt, besteht ein steigender Bedarf an hochwertigen, von Spendern stammenden Zellen, geeigneten Medien, Nahrungsergänzungsmitteln und maßgeschneiderten Isolierungsdiensten. Diese Chance ist besonders wichtig für Pharmaunternehmen, Biotechnologieunternehmen, akademische Einrichtungen und Auftragsforschungsorganisationen, die anspruchsvolle In-vitro-Modelle und regenerative Systeme entwickeln.

Primärzellen unterstützen Forscher bei der Beurteilung der Zellanhaftung, des Zellwachstums, der Gewebereaktion, der Entzündung und der Heilungsaktivität unter Bedingungen, die die menschliche Biologie genauer nachahmen. Folglich,regenerative Medizinerweitert die Anwendung von Primärzellen über die Grundlagenforschung hinaus auf wertvollere translationale und praktische Tissue-Engineering-Prozesse. Es wird erwartet, dass all diese Faktoren das Marktwachstum in den kommenden Jahren vorantreiben werden.

- Beispielsweise wurde im Jahr 2025 in einer in npj Biomedical Innovations veröffentlichten Übersicht hervorgehoben, dass die Konvergenz von Materialwissenschaften, biomedizinischer Technik und Zellbiologie das Wundmanagement und die Geweberegeneration vorantreibt, wobei die Nachfrage nach Biomaterialien, Wachstumsfaktoren und zellbasierten Ansätzen zur Förderung der Gewebereparatur steigt. Dies unterstützt die Möglichkeiten für Primärzellen bei Gerüsttests, der Wundheilung und der Forschung an künstlichem Gewebe.

HERAUSFORDERUNGEN DES MARKTES

Variabilität von Spender zu SpenderStellt eine große Herausforderung für das Marktwachstum dar

Die Variabilität zwischen Spendern stellt eine große Herausforderung auf dem Markt dar, da Zellen, die von verschiedenen Spendern stammen, unterschiedliche Wachstumsraten, Genexpression, Enzymaktivität, Immunantworten und funktionelle Eigenschaften aufweisen können. Diese Schwankungen werden durch Faktoren wie Alter des Spenders, Geschlecht, Genetik, Gesundheitszustand, Krankheitsgeschichte, Medikamentenhintergrund, Gewebeherkunft und Entnahmeumstände beeinflusst. Daher müssen Forscher häufig verschiedene Spenderchargen untersuchen, jede Charge bestätigen und größere Probenmengen verwenden, um konsistente Ergebnisse zu erzielen. Dies erhöht die Experimentkosten, verlängert Projektzeitpläne und erschwert die Standardisierung von Primärzell-Arbeitsabläufen für Arzneimittelscreening, ADME/Toxizitätsbewertungen und translationale Studien. Die Herausforderung ist besonders groß für hochwertige Zellen wie primäre menschliche Hepatozyten, PBMCs, Endothelzellen und von Spendern stammende Immunzellen, da die funktionelle Leistung von Charge zu Charge unterschiedlich sein kann. Daher müssen Lieferanten mehr Ressourcen für die Spendercharakterisierung, Chargenqualifizierung, Qualitätssicherung und einheitliche Kryokonservierungsmethoden bereitstellen. Alle Faktoren wirken sich kumulativ auf das Marktwachstum aus.

- Beispielsweise wurde im März 2025 in einer in „Stem Cell Reports“ veröffentlichten Studie darauf hingewiesen, dass primäre menschliche Hepatozyten eine bevorzugte Quelle für Leberfunktionsstudien sind, hob jedoch die Variabilität von Spender zu Spender als einen der Engpässe bei der Verwendung von Primärmaterial hervor.

Segmentierungsanalyse

Nach Quelle

Das menschliche Segment dominiert aufgrund höherer klinischer Relevanz und translationaler Verwendung

Hinsichtlich der Herkunft ist der Markt in Mensch und Tier unterteilt.

Das menschliche Segment führte im Jahr 2025 den weltweiten Marktanteil von Primärzellen an. Dies ist darauf zurückzuführen, dass vom Menschen stammende Primärzellen in der Arzneimittelforschung, ADME/Toxizitätstests, Immunologie, Onkologie, Atemwegsforschung und Krankheitsmodellierung weithin bevorzugt werden. Darüber hinaus erhöhen die zunehmende Bedeutung von für den Menschen relevanten In-vitro-Modellen, die geringere Abhängigkeit von Tierversuchen und die zunehmende Verwendung von PBMCs, Hepatozyten, Atemwegsepithelzellen, Nierenzellen und spenderspezifischen Immunzellen die Akzeptanz menschlicher Primärzellen in der Pharma-, Biotechnologie-, CRO- und akademischen Forschungsumgebung.

- Im August 2024 erwarb BioIVT beispielsweise ZenBio Inc. und erweiterte damit sein Portfolio an hautbasierter Expertise, primärer Zell- und Exosomenisolierung sowie Blutprodukten für die Pharma-, Diagnostik- und DiagnostikbrancheKosmetika

Es wird erwartet, dass das Tiersegment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 7,50 % wachsen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Typ

Ein breiterer Einsatz in der Immunologie und Zelltherapieforschung führte zur Dominanz des Segments hämatopoetische Zellen

Je nach Typ wird der Markt in hämatopoetische Zellen, Hepatozyten, Nierenzellen, Magen-Darm-Zellen, Lungenzellen, Herzzellen, Hautzellen, Muskel-Skelett-Zellen und andere unterteilt.

Das Segment der hämatopoetischen Zellen hatte im Jahr 2025 den dominierenden Marktanteil. Die Führungsposition des Segments ist auf die breite Verwendung in verschiedenen Anwendungen und den hohen Einsatz von PBMCs, T-Zellen, B-Zellen, Monozyten, Makrophagen, dendritischen Zellen, CD34+-Zellen und Leukopaken bei Immunantworttests und der translationalen Forschung zurückzuführen. Darüber hinaus erhöhen die wachsende Nachfrage nach spenderspezifischen Immunzellen, die zunehmende Verwendung von Leukopaks als zelluläres Ausgangsmaterial und die zunehmende Entwicklung von Zell- und Gentherapieprogrammen die Akzeptanz hämatopoetischer Zellen. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 31,3 % halten.

- Im Mai 2025 brachte BioIVT beispielsweise kryokonservierte GMP-Leukopaks VivoSTART auf den Markt, um eine verbesserte Entwicklung von Zelltherapien durch die Bereitstellung flexibler und regulatorisch konformer zellulärer Ausgangsmaterialien zu unterstützen. Solche Markteinführungen unterstützen das Wachstum und die Dominanz des Segments der hämatopoetischen Zellen.

Es wird erwartet, dass das Segment Lungenzellen im Prognosezeitraum mit einer CAGR von 12,17 % wachsen wird.

Auf Antrag

Breiterer Einsatz in der routinemäßigen biomedizinischen Forschung unterstützte die Dominanz des Forschungssegments Grundlagenzellbiologie

Je nach Anwendung ist der Markt in zellbiologische Grundlagenforschung, Sicherheit, Toxizität und ADME-Tests, regenerative Medizin/Gewebetechnik und andere unterteilt.

Im Jahr 2025 wurde der Marktanteil vor allem vom Segment der zellbiologischen Grundlagenforschung angeführt. Dies ist darauf zurückzuführen, dass Primärzellen in großem Umfang zur Untersuchung des normalen Zellverhaltens, gewebespezifischer Funktionen, Zellsignalisierung, Immunantwort, Krankheitsmechanismen und zellulärer Interaktionswege verwendet werden. Darüber hinaus nutzen akademische Institute, Forschungslabore und Pharmaforschungsteams Primärzellen für verschiedene Forschungsanwendungen. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 36,4 % halten.

- ATCC gibt beispielsweise an, dass menschliche Primärzellen häufig für präklinische und investigative biologische Forschung verwendet werden, einschließlich Studien zur interzellulären und intrazellulären Kommunikation, zur Entwicklungsbiologie und zu Krankheitsmechanismen bei Krebs, Parkinson und Diabetes. Eine solch breite Verwendung von Primärzellen in grundlegenden biologischen Studien unterstützt die Dominanz dieses Segments.

Das Segment Regenerative Medizin/Gewebetechnik wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 12,25 % wachsen.

Vom Endbenutzer

Pharma- und Biotechnologieunternehmen führten die Nachfrage aufgrund des höheren Einsatzes in der Arzneimittelforschung und präklinischen Tests an

Basierend auf dem Endverbraucher ist der Markt in Pharma- und Biotechnologieunternehmen, akademische und Forschungsinstitute, CROs und CDMOs und andere unterteilt.

Die Arzneimittel &BiotechnologieDas Segment der Unternehmen dominierte im Jahr 2025 den Marktanteil. Die Dominanz des Segments wird auf die Tatsache zurückgeführt, dass diese Unternehmen die größten Nutzer von Primärzellen für verschiedene Anwendungen sind. Darüber hinaus erhöht die zunehmende Verlagerung hin zu Biologika, Zelltherapien, Immuntherapien und fortschrittlichen In-vitro-Modellen den Kauf von Primärzellen in kommerziellen Forschungs- und Entwicklungsumgebungen weiter. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 50,2 % halten.

- Beispielsweise unterzeichneten PHC Corporation und CCRM im Februar 2025 eine Kooperationsvereinbarung zur Entwicklung primärer T-Zell-Expansionskulturprozesse, um die Effizienz und Zellqualität bei der Herstellung von Zell- und Gentherapien zu verbessern. Solche Branchenkooperationen, die sich auf Primärzellen-Workflows konzentrieren, unterstützen die Dominanz des Segments.

CROs und CDMOs werden im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 12,69 % verzeichnen.

Regionaler Ausblick auf den Markt für Primärzellen

Je nach Region ist der Weltmarkt in Lateinamerika, den asiatisch-pazifischen Raum, Europa, Nordamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Primary Cells Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hatte im Jahr 2024 einen Wert von 0,93 Milliarden US-Dollar und dominierte den Weltmarkt. Im Jahr 2025 behielt die Region mit 1,00 Milliarden US-Dollar ihre Dominanz. Das regionale Wachstum wird durch eine starke pharmazeutische und biotechnologische Forschungs- und Entwicklungsbasis, einen hohen Einsatz von Primärzellen bei ADME-/Toxizitätstests und eine breitere Einführung humanrelevanter In-vitro-Modelle vorangetrieben.

US-Markt für Primärzellen

Der US-Markt war Spitzenreiter in der nordamerikanischen Region und wird im Jahr 2026 voraussichtlich etwa 0,96 Milliarden US-Dollar betragen, was etwa 36,6 % des weltweiten Umsatzes entspricht.

Europa

Der Markt in Europa wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,77 % wachsen. Das Wachstum Europas wird durch starke akademische Forschung, biopharmazeutische Aktivitäten und den politischen Schwerpunkt auf Alternativen zu Tierversuchen unterstützt.

Britischer Markt für Primärzellen

Der britische Markt wird im Jahr 2026 auf rund 0,14 Milliarden US-Dollar geschätzt, was etwa 5,3 % des weltweiten Umsatzes entspricht.

Deutschland-Markt für Primärzellen

Die Größe des deutschen Marktes wird im Jahr 2026 voraussichtlich etwa 0,15 Milliarden US-Dollar erreichen, was etwa 5,8 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Die Marktgröße im asiatisch-pazifischen Raum wird im Jahr 2026 voraussichtlich 0,59 Milliarden US-Dollar erreichen. Aufgrund der Ausweitung der biotechnologischen Forschung und Entwicklung, der CRO-Aktivitäten, der translationalen Forschung und des Pharma-Outsourcings in China, Japan, Indien, Südkorea, Singapur und Australien wird die Region voraussichtlich die am schnellsten wachsende Region sein. Darüber hinaus gehören Ost- und Südostasien zu den Regionen mit der höchsten F&E-Leistung weltweit, was ebenfalls das Marktwachstum unterstützt.

Japan-Markt für Primärzellen

Der japanische Markt wird im Jahr 2026 auf etwa 0,13 Milliarden US-Dollar geschätzt, was etwa 5,1 % des weltweiten Umsatzes ausmacht.

China-Markt für Primärzellen

Der chinesische Markt wird im Jahr 2026 voraussichtlich einen Umsatz von rund 0,21 Milliarden US-Dollar erreichen, was etwa 8,0 % des weltweiten Umsatzes entspricht.

Indien-Markt für Primärzellen

Der indische Markt wird im Jahr 2026 auf rund 0,06 Milliarden US-Dollar geschätzt, was etwa 2,2 % des weltweiten Umsatzes ausmacht.

Lateinamerika und Naher Osten und Afrika

Für die Märkte Lateinamerika, Naher Osten und Afrika wird in den kommenden Jahren ein moderates Wachstum erwartet. Es wird erwartet, dass wichtige Faktoren wie die schrittweise Ausweitung der biomedizinischen Forschung, krankenhausbezogene translationale Studien und zunehmende Investitionen in Forschungszentren im Gesundheitswesen das Marktwachstum in diesen Regionen ankurbeln werden. Der lateinamerikanische Markt wird im Jahr 2026 auf rund 0,14 Milliarden US-Dollar geschätzt.

Markt für GCC-Primärzellen

In der Region Naher Osten und Afrika wird der GCC-Markt im Jahr 2026 voraussichtlich etwa 0,04 Milliarden US-Dollar erreichen, was etwa 1,5 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Portfolioerweiterung und spenderspezifische Zelllösungen zur Unterstützung der Marktposition der Spieler

Der globale Markt für Primärzellen spiegelt einen mäßig fragmentierten Marktwettbewerb wider, wobei prominente Akteure wie Thermo Fisher Scientific Inc., Merck KGaA, Lonza, PromoCell und STEMCELL Technologies einen erheblichen Teil des Marktumsatzes ausmachen. Die Dominanz dieser Unternehmen ist auf ihr breites Portfolio an menschlichen und tierischen Primärzellen, ihre starke geografische Präsenz und ihren Schwerpunkt auf strategische Initiativen zurückzuführen.

- Beispielsweise unterzeichneten PHC Corporation und CCRM im Februar 2025 eine Rahmenkooperationsvereinbarung zur Entwicklung primärer T-Zell-Expansionskulturprozesse zur Verbesserung der Effizienz und Zellqualität bei der Herstellung von Zell- und Gentherapien.

Weitere wichtige Teilnehmer sind unter anderem Miaoshun (Shanghai) Biotechnology Co., Ltd., Cell Biologics, Inc., ZenBio, Inc. und ATCC. Diese Unternehmen legen außerdem Wert auf Spendercharakterisierung, Qualität kryokonservierter Zellen, abgestimmte Mediensysteme, kundenspezifische Beschaffung und anwendungsspezifische Arbeitsabläufe für Primärzellen, um ihre Wettbewerbsposition im Prognosezeitraum zu stärken.

LISTE DER WICHTIGSTEN PRIMÄRZELLUNTERNEHMEN IM PROFIL

- Thermo Fisher Scientific Inc. (UNS.)

- Merck KGaA(Deutschland)

- Lonza (Schweiz)

- PromoCell (USA)

- Miaoshun (Shanghai) Biotechnology Co., Ltd. (China)

- Cell Biologics, Inc. (USA)

- STEMCELL-Technologien(UNS.)

- ZenBio, Inc. (USA)

- ATCC(UNS.)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2026:MaxCyte brachte ExPERT DTx auf den Markt, eine Hochdurchsatz-Transfektionsplattform für Forschungs- und Arzneimittelentwicklungsanwendungen, die die Transfektion von Primärzellen und Zelllinien mit minimalem zellulärem Stress ermöglicht.

- Oktober 2025:Lonza brachte TheraPEAK AmpliCell Cytokines und TheraPEAK 293-GT Medium auf den Markt und erweitert damit seine GMP-Lösungen für Arbeitsabläufe in der Zell- und Gentherapie.

- September 2025:PromoCell ist mit kundenspezifischen Zellkulturmediendiensten für zellbasierte Therapie- und regenerative Medizinanwendungen in den GMP-Bereich eingestiegen.

- September 2025:Charles River Laboratories hat das humane T-Zell-Leukopak-Isolierungskit von Akadeum in GMP-Qualität in sein Cell Therapy Flex-Programm integriert.

- Februar 2024:iXCells kündigte die feierliche Eröffnung seiner neuen 30.000 Quadratfuß großen Anlage in San Diego an, um die Nachfrage nach krankheitsrelevanten zellbasierten Modellen, einschließlich Primärzellen, iPSC-abgeleiteten Zellen, 2D/3D-Kulturmodellen usw., zu deckenOrganoide.

BERICHTSBEREICH

Die globale Marktanalyse für Primärzellen umfasst eine gründliche Bewertung der Marktgröße und Prognosen für jedes im Bericht hervorgehobene Segment. Es bietet Einblicke in die Marktdynamik und Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es vermittelt ein Verständnis für Schlüsselfaktoren, darunter technologischen Fortschritt, Produktinnovationen, das regulatorische Umfeld und die Einführung neuer Produkte. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Entwicklungen in der Branche im Markt detailliert beschrieben. Der globale Marktprognosebericht bietet außerdem eine detaillierte Wettbewerbslandschaft, einschließlich Marktanteilen und Profilen der Hauptakteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 9,95 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Quelle, Typ, Anwendung, Endbenutzer und Region |

| Nach Quelle |

|

| Nach Typ |

|

| Auf Antrag |

|

| Vom Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 2,43 Milliarden US-Dollar und soll bis 2034 5,59 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert in Nordamerika bei 1,00 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 9,95 % aufweisen wird.

Quellenmäßig war das menschliche Segment im Jahr 2025 marktführend.

Die steigende Nachfrage nach humanrelevanten In-vitro-Modellen, das Wachstum bei Sicherheits-, Toxizitäts- und ADME-Tests sowie die Ausweitung der Immunologie-, Onkologie- und Zelltherapieforschung treiben in erster Linie die Marktexpansion voran.

Thermo Fisher Scientific Inc., Merck KGaA, Lonza und PromoCell gehören zu den führenden Akteuren auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 198

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf