Marktgröße, Anteil und Branchenanalyse für Projektlogistik, nach Dienstleistung (Transport und Beförderung, Spedition und multimodales Management, Lagerung, Lager- und Lagerverwaltung, Einhaltung von Zoll- und Vorschriften usw.), nach Transportart (Straße, Schiene, Luft und See), nach Endverbraucher (Öl und Gas, Bergbau und Steinbrüche, Energieerzeugung und -übertragung, Bau und Infrastruktur, Produktions- und Industrieanlagen sowie Luft- und Raumfahrt und Verteidigung) und regionale Prognose, 2026-2034

Marktgröße und Zukunftsaussichten für Projektlogistik

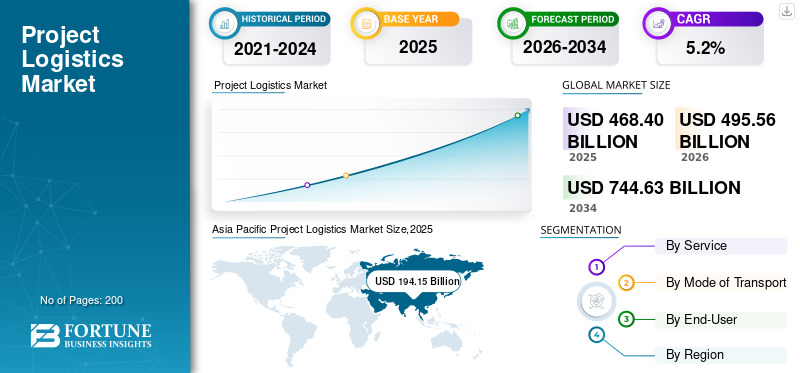

Die Größe des weltweiten Marktes für Projektlogistik wurde im Jahr 2025 auf 468,40 Milliarden US-Dollar geschätzt. Der Markt soll von 495,56 Milliarden US-Dollar im Jahr 2026 auf 744,63 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 5,2 % aufweisen.Der asiatisch-pazifische Raum dominierte den globalen Projektlogistikmarkt mit einem Marktanteil von 41,4 % im Jahr 2025.

Unter Projektlogistik versteht man die spezialisierte Planung, Koordination und Ausführung von Transport- und Umschlagvorgängen für übergroße, übergewichtige, hochwertige oder geschäftskritische Güter, die in großen Industrie-, Infrastruktur- und Energieprojekten eingesetzt werden. Es umfasst multimodale Transportdienstleistungen, Routenplanung, Schwergutbetrieb, Zollkonformität, Risikobewertung und Liefersynchronisierung vor Ort. Die Projektlogistik gewährleistet den sicheren und zeitnahen Transport von Komponenten wie Turbinen, Reaktoren, Modulen uswBaumaschinen, unverzichtbar für EPC-Megaprojekte. Seine Komplexität erfordert technisches Fachwissen, strenge Sicherheitsstandards und die Koordination zwischen Auftragnehmern, Lieferanten, Häfen und Regulierungsbehörden.

Das globale Marktwachstum unterstützt groß angelegte Industrie-, Energie-, Bergbau- und Infrastrukturentwicklungen durch die Steuerung des spezialisierten Transports schwerer und übergroßer Geräte über Straßen-, See-, Luft- und Schienennetze. Die Nachfrage wird durch Investitionen in erneuerbare Energien, grenzüberschreitende Infrastrukturkorridore, den Ausbau petrochemischer Komplexe und das Wachstum von Produktions- und Bergbauprojekten in Industrie- und Schwellenländern angetrieben. Logistikabläufe erfordern Schwerlasttechnik, multimodale Integration, fortschrittliche Routenplanung und die strikte Einhaltung gesetzlicher Vorschriften. Zu den wichtigsten Akteuren, die die globale Wettbewerbslandschaft prägen, gehören DHL Industrial Projects, DB Schenker, Kühne+Nagel, DSV, GEODIS, Deugro, Mammoet, Sarens, Bolloré Logistics, CEVA Logistics und Maersk Project Logistics.

US-Zölle beeinflussen die globale Projektlogistikbranche erheblich, indem sie Beschaffungsstrategien, Versandrouten und Kostenstrukturen für Industrieausrüstung und Komponenten ändern, die in große technische Projekte integriert werden. Tarifpolitiken für Stahl, Maschinen, Komponenten für erneuerbare Energien und Technologiegüter veranlassen Unternehmen häufig dazu, ihre Lieferketten neu zu gestalten, Produktionsstandorte zu verlagern oder ihre Lieferanten zu diversifizieren. Dies führt zu Schwankungen im ein- und ausgehenden Projektladungsvolumen für Häfen und Spediteure. Höhere Zölle erhöhen die Projektkosten, verzögern Beschaffungszyklen und fördern die Umleitung über alternative Gateways, wodurch sich die logistischen Nachfragemuster über internationale Projektkorridore hinweg direkt verändern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

PROJEKTLOGISTIKMARKT Wichtige Erkenntnisse

- Marktgröße 2025: 468,40 Milliarden US-Dollar

- Marktgröße 2026: 495,56 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 744,63 Milliarden US-Dollar

- CAGR: 5,2 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Projektlogistikmarkt mit einem Anteil von 41,4 % im Jahr 2025.

- Das Segment Transport & Spedition hatte im Jahr 2025 den größten Marktanteil.

- Das Segment Öl und Gas sowie Bergbau und Steinbrüche hatte im Jahr 2025 den größten Anteil am Weltmarkt.

Asien-Pazifik

Der asiatisch-pazifische Raum war im Jahr 2025 führend, angetrieben durch Infrastrukturprojekte, Urbanisierung und Energiewende.

Nordamerika

Nordamerika verzeichnete weiterhin ein starkes Wachstum, angetrieben durch Investitionen in LNG, Petrochemie und Energie.

Europa

Europa verzeichnet aufgrund des Ausbaus der Offshore-Windenergie, der Netzmodernisierung, der industriellen Dekarbonisierung und der Modernisierung der Infrastruktur ein stetiges Wachstum.

UNS.

LNG, erneuerbare Energien und Halbleiterprojekte treiben die Logistiknachfrage an.

Japan

Investitionen in erneuerbare Energien und industrielle Infrastruktur treiben die Logistiknachfrage an.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER

Beschleunigung der Energiewende und Infrastrukturinvestitionen steigern die Nachfrage nach Projektlogistik

Steigende Investitionen in erneuerbare Energien und Netzinfrastruktur erhöhen weltweit das Volumen und die Komplexität der Projektladung, insbesondere für Windkraftanlagen, Solaranlagen, Transformatoren und Hochspannungskomponenten. Regierungen drängen auf den Ausbau erneuerbarer Kapazitäten in Rekordhöhe und benötigen Schwerlastschiffe, SPMTs und technische Logistik, um Gondeln, Rotorblätter und Umspannwerke an abgelegene Standorte oder Offshore-Standorte zu transportieren. Die IEA berichtet, dass der Zubau erneuerbarer Kapazitäten im Jahr 2023 um fast 50 % auf rund 510 GW gestiegen ist, was das schnellste Wachstum seit zwei Jahrzehnten darstellt. Im Juni 2024 schloss Maersk mit Vestas einen globalen Schwerlast- und multimodalen Logistikvertrag für riesige Komponenten von Offshore-Windkraftanlagen ab, was den Anstieg der Nachfrage verdeutlicht. Es wird erwartet, dass dies das Wachstum des Projektlogistikmarktes im Prognosezeitraum ankurbeln wird.

MARKTBEGRENZUNGEN

Physische Korridorbeschränkungen und klimabedingte Störungen schränken effiziente Projektfrachtströme ein

Routenengpässe und Klimaauswirkungen auf wichtigen Seepassagen schränken die Kapazität und Zuverlässigkeit der Projektlogistik ein. Beschränkungen in engen Kanälen, Tiefgangsgrenzen, Schleusenschließungen und von Dürre betroffene Wasserstraßen machen die Umleitung von Schwerlastschiffen und Energiefracht erforderlich, was bei großen EPC-Projekten zu einem höheren Zeit-, Kosten- und Terminrisiko führt. Diese Einschränkungen sind besonders akut bei übergroßen Modulen, die über wenige realisierbare Routen verfügen. Die Dürre im Panamakanal führte zu einer erheblichen Reduzierung der täglichen Transporte, zu langen Warteschlangen und erhöhten Transportkosten, wodurch der Fluss von Flüssiggas und anderen Energiegütern unterbrochen wurde. Im August 2023 meldeten die US-Behörden einen RekordFlüssiggasAufgrund dieser Kanalbeschränkungen sinken die Schifffahrtsgebühren durch den Panamakanal, was sich direkt auf die Wirtschaftlichkeit der Projektschifffahrt auswirkt.

MARKTCHANCEN

Industriepolitik und Neuverlagerung der fortschrittlichen Fertigung schaffen neue Möglichkeiten für die Projektlogistik

Groß angelegte Industriepolitiken lösen einen Anstieg von Megaprojekten für Halbleiterfabriken, Batteriefabriken und fortschrittliche Fertigungszentren aus und schaffen eine Nachfrage nach Projektlogistikanbietern. Der Bau von Waferfabriken, Gigafabriken und High-Tech-Industrieparks erfordert den Transport hochempfindlicher Prozessanlagen, Reinraummodule und spezieller Hochleistungs-Versorgungsgeräte unter engen Zeitvorgaben. Der US-amerikanische CHIPS and Science Act sowie ähnliche Anreize in Europa und Asien katalysieren die Entwicklung Dutzender solcher Einrichtungen. Im Januar 2023 schätzte McKinsey, dass allein US-amerikanische Halbleiterunternehmen rund 130 Milliarden US-Dollar an inländischen Fabrikbauprojekten angekündigt hatten, was die bevorstehende Nachfrage nach spezialisierter Logistik, komplexer Logistik und Installationslösungen unterstreicht.

HERAUSFORDERUNGEN DES MARKTES

Steigende technische Komplexität und Ausführungsrisiken erschweren die sichere Lieferung von Megakomponenten

Die schnelle Skalierung von Turbinen, Reaktoren, Modulen und Industriesystemen erhöht das technische Risiko und die betriebliche Komplexität in der Projektlogistik. Längere Rotorblätter, schwerere Gondeln, höhere Reaktoren und modularisierte Prozesseinheiten stoßen an die Grenzen von Kränen, Transportgeräten, Häfen und Straßen und erhöhen dadurch die Wahrscheinlichkeit von Schäden, Verzögerungen oder Neukonstruktionen. Logistikpläne müssen dynamische Belastungen, strukturelle Abstände und Sicherheitsmargen über mehrere Verkehrsträger hinweg berücksichtigen. Ausfälle oder Designprobleme können sich auf Lieferketten und Projektpläne auswirken. Im Januar 2023 stornierte Siemens Gamesa eine geplante Offshore-Windturbinenfabrik am Portsmouth Marine Terminal in Virginia aufgrund von Turbinenqualität und finanziellem Druck und verdeutlichte damit, wie technische Herausforderungen Projektabläufe und damit verbundene Logistikpläne durcheinander bringen können.

Markttrends in der Projektlogistik

Der Wandel hin zu integrierter, kohlenstoffarmer und digital orchestrierter Projektlogistik prägt die Marktentwicklung

Der Markt bewegt sich stetig von transaktionalen, verkehrsträgerspezifischen Dienstleistungen hin zu integrierten End-to-End-Projektlogistiklösungen, die Technik, Schwertransport, Zoll und multimodales Management unter einem Anbieter bündeln und gleichzeitig die Emissionen reduzieren. Wichtige Akteure investieren in digitale Kontrolltürme, Routenoptimierung, Emissionsberichte und umweltfreundlichere Anlagen, um sie an den ESG-Zielen der Kunden und neuen maritimen Angeboten auszurichtenDekarbonisierungRegeln. Die Treibhausgasstrategie 2023 der IMO legt ehrgeizige Emissionsreduktionsziele für die internationale Schifffahrt fest und beschleunigt diesen Wandel. Im Juli 2023 betonte DHL Industrial Projects seine maßgeschneiderten Projektfrachtlösungen für erneuerbare Energien, einschließlich Schiffscharter und technischer Unterstützung, während Maersk weiterhin die integrierte Projektlogistik für übergroße Fracht förderte und diesen integrierten, auf Nachhaltigkeit ausgerichteten Trend verdeutlichte.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Durch Service

Hohe Kapitalintensität und direkte Frachtbewegung verankern die Dominanz von Transport und Spedition

Nach Dienstleistungen ist der Markt in Transport und Transport, Spedition und multimodales Management, Lagerhaltung, Lager- und Lagerverwaltung, Einhaltung von Zoll- und Vorschriften und andere unterteilt.

Transport und Spedition bleiben das größte Dienstleistungssegment in der Projektlogistik, da jedes Megaprojekt letztlich durch den physischen Transport übergroßer Fracht zwischen Häfen, Fertigungshöfen und Projektstandorten monetarisiert wird. Schwere Anhänger, SPMTs, Lastkähne und Schwerlastschiffe nehmen den Großteil der Projektbudgets ein, insbesondere in den Sektoren Öl und Gas, Petrochemie und große Infrastruktur, wo Module Hunderte von Tonnen wiegen können. Integrierte Anbieter bündeln Transporte zunehmend mit Engineering, die Umsatzzuordnung konzentriert sich jedoch immer noch auf Transportbewegungen. Im Juni 2024 sicherte sich die Projektabteilung von Maersk einen weltweiten Schwerlastauftrag mit Vestas für den Transport von 260-Tonnen-Turbinenantriebssträngen in ganz Europa, was die zentrale Bedeutung des Transports unterstreicht.

Spedition und multimodales Management für technische Schwerlast-, Rigging- und Projektmanagementdienste wachsen im Prognosezeitraum mit der höchsten CAGR, da Turbinen, Reaktoren und Industriemodule größer und komplexer werden. Engineering-intensive Schwerlast- und Projektmanagementdienstleistungen verzeichnen bei anderen Dienstleistungen das stärkste Wachstum. Anbieter gewinnen Mehrwert durch die Planung von Aufzügen, die Streckenplanung und die Ausführung vor Ort, nicht nur durch den Transport. Im Juni 2024 kombinierte der Vestas-Vertrag von Maersk Schwertransport, Zoll, Intermodalität und Lagerhaltung in einer technischen Lösung, was das schnelle Wachstum dieser höherwertigen Dienstleistungsschicht widerspiegelt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Transportart

Tiefsee-Breakbulk-Kapazität und Global Reach Anchor Sea Mode Dominanz

Nach Transportart ist der Markt in Straße, Schiene, Luft und See unterteilt.

Der Seetransport dominiert den Marktanteil der Projektlogistik, da er die schwersten und längsten Transporte zwischen Kontinenten auf Stückgut-, Schwergut- und RoRo-Schiffen befördert. Die meisten Großgeräte wie Raffineriemodule, Offshore-Plattformen, Windtürme und Transformatoren müssen aus Gewichts-, Geometrie- und Kostengründen auf dem Seeweg transportiert werden. Das Wachstum bei Offshore-Windenergie, LNG-Zügen und grenzüberschreitenden Energieprojekten stärkt die Rolle spezialisierter Projektschiffe und Lastkähne weiter. Reeder und Makler fügen kundenspezifische Tonnage für Fundamente, Rotorblätter und Kabelkarussells hinzu. Im Mai 2023 stellten Deugro und Siemens Gamesa die Schiffe Rotra Futura und Rotra Horizon vor, die speziell für Offshore-Turbinenkomponenten gebaut wurden, was die strukturelle Dominanz des Seemodus verdeutlicht.

Der Straßenweg ist der am schnellsten wachsende Transportweg, da jeder Projekttransport letztendlich auf Schwertransporte oder SPMTs für die Zustellung auf der letzten Meile und den innerstaatlichen Transport zwischen Häfen, Werften und Standorten angewiesen ist. Die Investitionen in modulare Anhänger, SPMT-Flotten und spezialisierte Schwertransportkorridore nehmen zu, insbesondere in Nordamerika, im Nahen Osten und in Asien. In einem aktuellen Fall nutzte Mammoet eine große SPMT-Flotte, um einige der größten Onshore-Module der Branche entlang einer speziellen acht Kilometer langen Route für Gulf Coast Growth Ventures zu transportierenKunststoffeKomplex in Texas, was das hohe Tempo der straßenbasierten Projektaktivitäten unterstreicht.

Vom Endbenutzer

Riesige Kohlenwasserstoff-Megaprojekt-Pipelines verankern die Vorherrschaft in den Bereichen Öl und Gas, Bergbau und Steinbrüche

Nach Endverbraucher ist der Markt in Öl und Gas, Bergbau und Steinbrüche, Energieerzeugung und -übertragung, Bau und Infrastruktur, Fertigungs- und Industrieanlagen sowie Luft- und Raumfahrt und Verteidigung unterteilt.

Öl und Gas, Bergbau und Steinbrüche bleiben das dominierende Endverbrauchersegment, da LNG, petrochemische Komplexe und große Minen riesige Prozessmodule, Kompressoren, Reaktoren und Bergbauausrüstung benötigen, die an abgelegene Standorte, oft auf der grünen Wiese, verlagert werden müssen. Diese Projekte erzeugen anhaltende Wellen von Projektladungen von Modulwerften und OEMs zu Exportterminals, Verarbeitungsanlagen und Gruben. Nationale Ölgesellschaften und Majors genehmigen weiterhin milliardenschwere Erweiterungen, die mehrjährige Logistikumfänge festlegen. Im Mai 2023 vergab QatarEnergy einen EPC-Auftrag im Wert von 10 Milliarden US-Dollar für die LNG-Erweiterung North Field South. Dies ist Teil eines Plans zur Erhöhung der LNG-Kapazität Katars von 77 auf 126 mtpa, was zu einer intensiven Nachfrage nach Projektlogistik führt.

Die Energieerzeugung und -übertragung, insbesondere erneuerbare Energien und Hochspannungsnetzprojekte, ist das am schnellsten wachsende Segment, da die Länder rekordverdächtige Solar- und Windkapazitäten aufbauen und die Netze stärken. Offshore- und Onshore-Windenergie, groß angelegte Solaranlagen und neue Übertragungskorridore erfordern Schwerlastschiffe, Spezialtrailer und eine komplexe multimodale Koordination. Im April 2024 meldete der Global Wind Energy Council einen Rekordwert von 117 GW an neuen Windinstallationen im Jahr 2023, 50 % mehr als 2022, was den steigenden Logistikbedarf für Turbinenkomponenten und Netzanlagen weltweit verdeutlicht.

REGIONALER AUSBLICK AUF DEN PROJEKTLOGISTIKMARKT

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Der asiatisch-pazifische Raum ist der dominierende und am schnellsten wachsende regionale Markt für Projektlogistik, der durch umfangreiche Infrastrukturprogramme, schnelle Urbanisierung und Megaprojekte zur Energiewende unterstützt wird. China, Indien, Südostasien, Japan und Südkorea treiben gemeinsam die Nachfrage nach Kraftwerken, LNG-Terminals,Petrochemie, Offshore-Windparks und Industrieparks. Der asiatisch-pazifische Raum ist bereits führend im weltweiten Zubau von Wind- und Solarenergie und dürfte in diesem Jahrzehnt den Großteil der neuen erneuerbaren Kapazitäten und der damit verbundenen Investitionen in die Lieferkette ausmachen, was zu hohen Volumina an Schwerlasttransporten auf See, auf der Straße und auf Binnenschiffen führt. Im Juni 2024 schätzte die IEEFA, dass Solar- und Offshore-Windkraft-Lieferketten allein in sieben asiatischen Märkten bis 2050 mehr als 1,1 Billionen US-Dollar an Investitionen anziehen könnten, was ein enormes langfristiges Potenzial für Projektladungsströme verdeutlicht.

Asia Pacific Project Logistics Market Size,2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Der nordamerikanische Markt wird durch große LNG-, Petrochemie-, Energie- und Industrieinvestitionen gestützt, insbesondere entlang der US-Golfküste und im Westen Kanadas. Schwergut-Straßen- und Binnenschiffkorridore unterstützen Raffinerie-, Chemie- und Kunststoffkomplexe mit mehreren Modulen, während Wind-, Solar- und Netzausbauten an Land für vielfältige übergroße Frachtströme sorgen. Die Region ist zwar reif, wächst aber immer noch stetig, da neue LNG-Züge und Exportterminals gebaut werden, was zu einer anhaltenden Nachfrage nach Spezialtransporten, Schwertransporten auf See und Rigging-Dienstleistungen führt. Im September 2024 berichtete die US-amerikanische EIA, dass sich die nordamerikanische LNG-Exportkapazität zwischen 2023 und 2028 voraussichtlich mehr als verdoppeln wird, was auf eine große Pipeline an Megaprojekten zurückzuführen ist, die eine intensive Projektlogistik erfordern.

Der US-Markt tendiert zu großen LNG-, Petrochemie-, erneuerbaren Energie- und Halbleiterfertigungsprojekten, unterstützt durch starke Bundesanreize und Industriepolitik. Raffinerieerweiterungen an der Golfküste, Offshore-Windkraftanlagen und der CHIPS-Act-gesteuerte Fabrikbau sorgen für eine stetige Nachfrage nach Schwerlasttransporten, technischen Hebearbeiten und multimodalen Umzügen. Zunehmende Netzmodernisierungsprojekte erhöhen die Anforderungen an Transformatoren, Umspannwerke und überdimensionierte Energieausrüstungslogistik weiter.

Europa

Der europäische Markt wird eher durch Dekarbonisierung, den Ausbau von Offshore-Windkraftanlagen, Netzausbau und industrielle Nachrüstungen als durch Kohlenwasserstoffe auf der grünen Wiese angetrieben. Nordeuropa und die Nordsee bleiben Schwerpunkte für Offshore-Windenergie, Unterseekabel und große Transformatoren, was die Nachfrage nach Schwerlastschiffen, Hubschiffen, Hafenliegeplätzen und technischem Straßentransport ankurbelt. EU-Vorschriften zur Energieeffizienz und industrielle Dekarbonisierungsprogramme führen zu einer Modernisierung von Stahl-, Chemie- und Produktionsanlagen und erzeugen wiederkehrende Projektlasten. Im September 2025 sicherten sich TotalEnergies und RWE rund 4,7 Milliarden US-Dollar für den Bau eines 1,5-GW-Offshore-Windparks vor der Normandie und unterstreichen damit die langfristige Nachfrage nach europäischen Offshore-Projektlogistikdienstleistungen.

Rest der Welt

Der Rest der Welt, der den Nahen Osten, Afrika und Lateinamerika umfasst, ist die am zweitschnellsten wachsende Projektlogistikregion, die von einer kleineren Basis aus expandiert. Das Wachstum wird durch große Öl- und Gasentwicklungen, Petrochemie, Bergbauprojekte sowie den Ausbau von Häfen und Korridoren vorangetrieben, insbesondere in der Golfregion, Westafrika und Brasilien. Regierungen und Entwickler investieren in Offshore-Strukturen, Terminals und die Schwerindustrie und benötigen dafür moderne Hebeanlagen und spezialisierte Schiffslogistik. Im September 2024 stimmte Drydocks World in Dubai der Anschaffung eines neuen 5.000-Tonnen-Schwimmkrans zu, dem größten seiner Art im Nahen Osten und in Afrika, um speziell die steigende Nachfrage nach Offshore-Schwerguttransporten zu decken und damit die steigenden Anforderungen an die Projektlogistik in der gesamten Region zu unterstreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Integrierte Schwerlastkapazitäten und globales Engineering-Know-how stärken den Wettbewerbsvorteil in der Projektlogistik

Weltweit führende Projektlogistiker zeichnen sich durch umfangreiche Asset-Pools, multimodale Kapazitäten (See-, Straßen-, Luft- und Schwertransport) sowie integrierte Dienstleistungen in den Bereichen Engineering, Chartering, Zoll und Lagerung aus, die es ihnen ermöglichen, Megaprojekte durchgängig abzuwickeln. Unternehmen wie Maersk Project Logistics bewegen 260-Tonnen-Turbinenantriebsstränge nahtlos von der Fabrik zum Hafen und zum Standort und kombinieren dabei Seefracht, kundenspezifische Schwertransporte, intermodalen Verkehr, Zollabfertigung und Lagerhaltung in einem Vertrag. Ebenso bietet DHL Industrial Projects weltweite Speditions-, Schiffscharter-, Hebe- und Schiffsoperationen an und stärkt seinen Wettbewerbsvorteil durch Größe und umfassende Servicereichweite.

LISTE DER WICHTIGSTEN PROJEKTLOGISTIKUNTERNEHMEN IM PROFIL

- DHL Industrieprojekte (Deutschland)

- DB Schenker-Projekte(Deutschland)

- Kühne + Nagel Projektlogistik (Schweiz)

- DSV-Projektlogistik(Dänemark)

- Maersk Projektlogistik(Dänemark)

- GEODIS Projektlogistik (Frankreich)

- Bolloré Logistics – Projekte (Frankreich)

- CEVA Logistics – Projekte(Frankreich)

- Nippon Express Projektlogistik (Japan)

- Kerry Logistics – Projekte (SVR Hongkong)

- Mammoet (Niederlande)

- Sarens (Belgien)

- Deugro-Gruppe (Deutschland)

- Fracht Group (Schweiz)

- Savino Del Bene (Italien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Im Oktober 2025, Die Regierung von Uttar Pradesh genehmigte 38 private Logistik- und Lagerprojekte im Wert von 28 Millionen US-Dollar, um das Frachtökosystem des Staates zu stärken und die industrielle Expansion zu unterstützen. Diese Projekte sind Teil der laufenden Logistikpolitik des Staates, die darauf abzielt, die multimodale Konnektivität und Lagerkapazität zu verbessern. Zu den Initiativen gehören neue Lager, Vertriebszentren und integrierte Logistikeinrichtungen, um die Effizienz der Lieferkette für Hersteller und Exporteure zu verbessern. Der Staat geht davon aus, dass diese Entwicklungen die Schaffung von Arbeitsplätzen beschleunigen und den Frachtfluss über wichtige Industriekorridore verbessern werden.

- Im Februar 2025, AR Africa Launch kündigte eine neue multimodale Logistikinitiative an, die darauf abzielt, die Handelsrouten zwischen Indien, Afrika und dem Nahen Osten zu stärken. Die Initiative konzentriert sich auf die Verbesserung der Hafenkapazität, Transitkorridore und integrierte Frachtlösungen, um den wachsenden bilateralen Handel, Energielieferungen und den industriellen Frachtverkehr zu unterstützen. Durch die Verbindung wichtiger maritimer Drehkreuze mit Binnenlogistikzentren sollen die Transitzeiten verkürzt, die Zuverlässigkeit verbessert und der Marktzugang für Exporteure erweitert werden. Das Programm positioniert die Region als effizienteres Tor für den Süd-Süd-Handel und Projektfrachtströme.

- Im Januar 2025, Transport Logistic hat sich mit Heavy Lift & Project Forwarding International (HLPFI) zusammengetan, um eine spezielle globale Projektfrachtplattform zu starten, die Schwergut-, Stückgut- und Projektlogistikgemeinschaften unterstützt. Die Plattform dient als Drehscheibe für den Wissensaustausch und verbindet Verlader, EPC-Auftragnehmer und Logistikanbieter durch Markteinblicke, Business-Matchmaking und technische Inhalte. Ziel ist es, die Zusammenarbeit im Spezialfrachttransport zu stärken, Innovationen im Hebe- und multimodalen Routing hervorzuheben und die Sichtbarkeit für Projektfrachtexperten in Europa, Asien, dem Nahen Osten und Amerika zu erhöhen.

- Im Oktober 2024WR Group Holding kündigte eine strategische Investition in RETEMS an, um die operative Präsenz von WR Logistics in Aserbaidschan zu erweitern. Die Partnerschaft erweitert die Fähigkeiten der WR Group im grenzüberschreitenden Straßengüterverkehr, in der Industrielogistik und in der Lagerhaltung im Mittleren Korridor, der Zentralasien, den Kaukasus, die Türkei und Europa verbindet. Der Schritt stärkt den Zugang zu wachsenden transeurasischen Handelsrouten und unterstützt die regionale Infrastrukturentwicklung. Ziel des Unternehmens ist es, die strategische geografische Lage Aserbaidschans zu nutzen, um ein integriertes Logistiknetzwerk für die Energie-, Projekt- und Fertigungsbranche aufzubauen.

- Im Oktober 2023, Ascela Advisory erhielt den Auftrag, die Entwicklung einer großen Logistikzone im Hafen von Cotonou in Benin zu unterstützen. Der Umfang umfasst Masterplanung, regulatorische Strukturierung und Betriebsplanung, um den Hafen in ein regionales Logistiktor für Westafrika zu verwandeln. Das Projekt zielt darauf ab, die See-Land-Konnektivität zu stärken, die Lager- und Verarbeitungskapazitäten zu erweitern und Cotonou als wettbewerbsfähiges Handelszentrum zu positionieren. Ascelas Rolle unterstützt Benins umfassendere Strategie zur Modernisierung der Hafeninfrastruktur und zur Anziehung privater Logistikinvestitionen.

BERICHTSBEREICH

Die globale Marktanalyse für Projektlogistik bietet eine detaillierte Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Die Marktprognose bietet eine umfassende Wettbewerbslandschaft, die den größten Marktanteil, neue Chancen und Profile der wichtigsten Akteure in der Automobilindustrie umfasst.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 5,2 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Service, nach Transportart, nach Endbenutzer und nach Region |

| Durch Service |

|

| Nach Transportart |

|

| Vom Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 468,40 Milliarden US-Dollar und wird bis 2034 voraussichtlich 744,63 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 194,15 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 mit einer jährlichen Wachstumsrate von 5,2 % wächst.

Bei den Transportarten ist das Seesegment marktführend.

Die Beschleunigung der Energiewende und der Infrastrukturinvestitionen steigern die Nachfrage nach Projektlogistik.

Zu den Top-Playern auf dem Markt zählen DHL Industrial Projects, DB Schenker, Kühne Nagel, DSV, GEODIS, CEVA Logistics und Maersk Project Logistics.

Der asiatisch-pazifische Raum hatte im Jahr 2025 den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf