Marktgröße, Anteil und Branchenanalyse für PU-Folien, nach Form (einschichtige PU-Folien, mehrschichtige PU-Folien, PU-Laminate und andere), nach Anwendung (Oberflächenschutzfolien, technische Membranfolien, Medizin- und Hygienefolien und andere), nach Endverbrauchsbranche (Automobil und Transport, Medizin und Gesundheitswesen, Textilien, Outdoor und Schuhe, Elektronik und Verbraucher und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

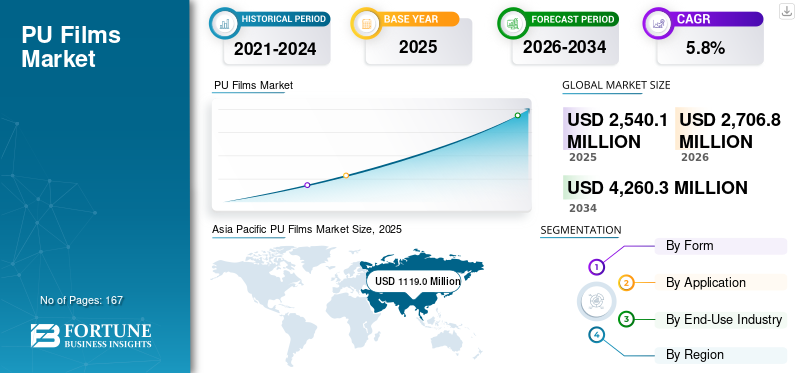

Die globale Marktgröße für PU-Folien wurde im Jahr 2025 auf 2.540,1 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 2.706,8 Millionen US-Dollar im Jahr 2026 auf 4.260,3 Millionen US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 5,8 % aufweisen.Der asiatisch-pazifische Raum dominierte den globalen Markt für PU-Folien mit einem Marktanteil von 44,1 % im Jahr 2025.

Polyurethanfolien sind technische Hochleistungsmaterialien, die Flexibilität, Haltbarkeit und Barriereschutz für ein breites Spektrum von Industrie- und Verbraucheranwendungen bieten. Ihre Fähigkeit, Abriebfestigkeit, Elastizität, Transparenz und chemische Stabilität zu bieten, macht sie unverzichtbar in der Transport- und Automobilindustrie, bei Medizin- und Hygieneprodukten, in der Elektronik und bei Oberflächenschutzanwendungen, bei denen herkömmliche PVC- oder PE-Folien den modernen Leistungserwartungen nicht mehr gerecht werden. Da Hersteller nach leichteren Komponenten, verbessertem Komfort und längeren Produktlebenszyklen streben, bieten PU-Folien die Verarbeitungsvielfalt und Materialzuverlässigkeit, die für Produktdesigns der nächsten Generation erforderlich sind.

Der Markt wird von führenden Spezialmaterialherstellern mit starken Kompetenzen in den Bereichen TPU-Chemie, Folienextrusion und Mehrschichtlaminattechnologien geprägt. Zu den Hauptakteuren zählen Covestro, BASF, Lubrizol, SWM International und Avery Dennison. Ihr Portfolio umfasst Medizin- und Hygienefolien, atmungsaktive Membranen, Lackschutzfolien und hochklare Oberflächenschutzlösungen, die die sich entwickelnden Leistungs- und Regulierungsanforderungen in verschiedenen Branchen unterstützen. Die enge Zusammenarbeit mit OEMs und kontinuierliche Investitionen in lösungsmittelfreie Verarbeitung, recycelbare TPU-Typen und fortschrittliche Schutzfolien verstärken ihren Einfluss, da sie sich in hochwertigen Anwendungen immer stärker durchsetzen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für PU-Folien

Die zunehmende Einführung lösungsmittelfreier und VOC-armer TPU-Folientechnologien ist ein aufstrebender Markttrend

Die Hersteller beschleunigen den Wandel hin zu lösungsmittelfreier Extrusion, wasserbasierten Klebstoffsystemen und recycelbaren TPU-Folienlösungen. Diese Fortschritte reduzieren Emissionen, erhöhen die Sicherheit am Arbeitsplatz und stehen im Einklang mit globalen Nachhaltigkeitsverpflichtungen. InTextilienund Elektronik werden TPU-Folien zunehmend aufgrund ihrer Klarheit, Haltbarkeit und Kompatibilität mit Herstellungsprozessen mit niedrigem VOC-Gehalt ausgewählt, was umfassendere Umwelt- und Leistungsprioritäten in allen Endverbrauchsbranchen widerspiegelt.

- PU-Membranen werden häufig in atmungsaktiven, wasserdichten Kleidungsstücken verwendet, die gemäß ISO 11092 auf Wärme- und Feuchtigkeitsdampfbeständigkeit getestet werden, was die etablierte Rolle des Materials in Leistungsbekleidungssystemen unterstreicht.

MARKTDYNAMIK

MARKTREIBER

Wachsender Bedarf an leichten und leistungsstarken Materialien stärkt die Akzeptanz von PU-Folien

Branchen wie die Automobil-, Medizin-, Elektronik- und technische Textilbranche nehmen ihren Einsatz stetig zu, da sie Flexibilität, Haltbarkeit und Barriereschutz bieten, die herkömmliche PVC- und PE-Folien übertreffen. Ihre Fähigkeit, Weichheit mit mechanischer Festigkeit zu kombinieren, macht sie unverzichtbar für Designs der nächsten Generation, die Komfort, Effizienz und lange Lebensdauer erfordern. Da OEMs nach leichteren Komponenten und erweiterter Funktionalität streben, verdrängen PU-Folien weiterhin herkömmliche Folien in Premium- und leistungskritischen Anwendungen.

- Die CO2-Reduktionsziele der Europäischen Kommission für neue Personenkraftwagen ermutigen Automobilhersteller, die Fahrzeugmasse zu reduzieren, was den Einsatz von leichten Polymermaterialien, einschließlich PU-Folien, im Innenraum und in Schutzkomponenten verstärkt.

MARKTBEGRENZUNGEN

Höhere Materialkosten und Verarbeitungskomplexität schränken eine breitere Akzeptanz ein

Sie erfordern oft speziellere Chemikalien und strengere Verarbeitungskontrollen als Standardkunststoffe, was die Produktionskosten erhöht und ihre Eignung in preissensiblen Branchen einschränkt. Anwendungen, bei denen niedrige Kosten Vorrang vor Leistung haben, sind immer noch auf einfachere Polymerfolien angewiesen, die sich leichter im großen Maßstab herstellen lassen. Bei Verarbeitern ohne erweiterte Extrusionsfähigkeiten kann der betriebliche Bedarf der PU-Folienproduktion die Einführung weiter verlangsamen.

- PolyurethanExtrusionsprozesse folgen strengeren Temperatur- und Aushärtungskontrollrichtlinien, die in den ASTM- und ISO-Verarbeitungsstandards aufgeführt sind, was im Vergleich zu einfachen thermoplastischen Folien zu einer höheren Produktionskomplexität beiträgt.

MARKTCHANCEN

Die Ausweitung von Anwendungen für Hautkontakt, Atmungsaktivität und Medizin treibt neues Marktwachstum voran

PU-Folien erfreuen sich aufgrund ihrer Atmungsaktivität, Elastizität und hautfreundlichen Eigenschaften immer größerer Beliebtheit bei medizinischen Verbänden, OP-Abdeckungen, tragbaren Gesundheitsgeräten und technischer Bekleidung. Aufgrund ihrer Fähigkeit, Feuchtigkeitsdampf durchzulassen und gleichzeitig das Eindringen von Flüssigkeiten zu verhindern, eignen sie sich gut für Anwendungen mit langer Tragedauer. Da sich das Gesundheitswesen und die tragbare Technologie hin zu flexiblen Materialien entwickeln, die den Patientenkomfort und die Leistung verbessern, sind PU-Folien in der Lage, einen größeren Anteil dieser hochwertigen Segmente zu erobern.

- Die Leitlinien der FDA für feuchtigkeitsdampfdurchlässige Polymerfolien identifizieren Polyurethanmembranen als geeignete Materialien für fortschrittliche Wundversorgungsverbände und unterstreichen ihre Relevanz für medizinische und Hautkontaktanwendungen.

HERAUSFORDERUNGEN DES MARKTES

Begrenzte Recyclingwege behindern den Fortschritt in Richtung Materialkreislaufwirtschaft und behindern das Marktwachstum

Trotz starker funktioneller Vorteile steht der Markt aufgrund der Chemie und des mehrschichtigen Aufbaus vor strukturellen Herausforderungen beim Recycling. Das Fehlen weit verbreiteter Rückgewinnungssysteme schränkt die Optionen für das Ende der Lebensdauer ein, was ein Hindernis für Industrien sein kann, die sich auf Strategien zur Kreislaufwirtschaft für Materialien umstellen. Da die Nachhaltigkeitserwartungen steigen, müssen Hersteller die Recyclingfähigkeitslücke schließen, um langfristig wettbewerbsfähig zu bleiben.

- Die REACH-Verordnungen der EU verschärfen weiterhin die Kontrolle von Polymerabfällen und -emissionen und veranlassen die Industrie dazu, Materialien mit klareren Recycling- und End-of-Life-Pfaden Vorrang zu geben, ein Bereich, in dem PU-Folien nach wie vor begrenzt sind.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Form

PU-Laminate sind Marktführer, da Hersteller Wert auf Haltbarkeit, Flexibilität und multifunktionale Leistung legen

Basierend auf der Form wird der Markt in einschichtige PU-Folien, mehrschichtige PU-Folien, PU-Laminate und andere unterteilt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment PU-Laminate hatte im Jahr 2025 einen erheblichen Marktanteil von PU-Folien. Das Segment PU-Laminate hält den größten Anteil, da es die strukturellen Vorteile von Mehrschichtdesigns mit der Weichheit, Klarheit und Elastizität von Polyurethan kombiniert. Dies ermöglicht es den Verarbeitern, eine verbesserte Reißfestigkeit, einen besseren Abriebschutz und eine höhere Barriereleistung für die Innenausstattung von Fahrzeugen, technischer Bekleidung usw. zu erzielen.medizinische Geräteund industrielle Schutzsysteme. Ihre Fähigkeit, atmungsaktive oder verstärkte Schichten zu integrieren, macht PU-Laminate zur bevorzugten Wahl für leistungsorientierte Anwendungen, bei denen einschichtige Folien die Haltbarkeits- oder Funktionsanforderungen nicht erfüllen können.

- Automobil-OEM-Spezifikationen in der EU und den USA erfordern zunehmend abriebfeste Laminate für Sitze und Innenverkleidungen, um eine langfristige Haltbarkeit und die Einhaltung von Materialleistungsstandards zu gewährleisten.

Mehrschichtige PU-Folien sind mit einem CAGR von 7,0 % das am schnellsten wachsende Segment auf dem Markt, da sie mehrere Funktionsschichten wie Barriereschutz, Elastizität, Abriebfestigkeit und Atmungsaktivität in einer einzigen Struktur kombinieren können. Dies ermöglicht eine überlegene Leistungsanpassung für hochwertige Anwendungen im Automobilinnenraum, bei medizinischen Geräten, Schutzbekleidung und fortschrittlichen Verpackungen. Die wachsende Nachfrage nach leichten, langlebigen und leistungsstarken Materialien beschleunigt die Akzeptanz gegenüber herkömmlichen Monoschichtfolien. Darüber hinaus unterstützen mehrschichtige Architekturen eine Reduzierung der Dicke und Materialeffizienz und stehen im Einklang mit den Kostensenkungs- und Nachhaltigkeitszielen der OEMs. Schnelle Innovationen in den Laminier- und Coextrusionstechnologien verstärken ihre Wachstumsdynamik zusätzlich.

Auf Antrag

Oberflächenschutzfolien dominieren aufgrund der steigenden Nachfrage nach hochklaren und langlebigen Schutzlösungen

Hinsichtlich der Anwendung wird der Markt in Oberflächenschutzfolien, technische Membranfolien, Medizin- und Hygienefolien und andere unterteilt.

Das Segment Oberflächenschutzfolien hatte im Jahr 2025 den größten Anteil. Dieses Segmentwachstum ist auf die überlegene Kratzfestigkeit, Elastizität und optische Klarheit im Vergleich zu herkömmlichen Schutzmaterialien zurückzuführen. Diese Eigenschaften unterstützen ihren Einsatz im Autolackschutz,Unterhaltungselektronik, Anzeigetafeln und Industriekomponenten, die eine hochwertige Oberflächenbeständigkeit erfordern. Da Hersteller Wert auf hochwertige Oberflächen und längere Produktlebenszyklen legen, gewinnen Schutzfolien auf PU-Basis in hochwertigen Sektoren immer mehr an Vorliebe.

- Viele führende Automobilhersteller verwenden Lackschutzfolien auf Polyurethanbasis, um die Qualität der Außenlackierung aufrechtzuerhalten, was auf ihre hohe Beständigkeit gegenüber UV-Strahlung und Umwelteinflüssen zurückzuführen ist.

Das Segment der technischen Membranfolien wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 5,6 % wachsen.

Nach Endverbrauchsindustrie

Die Automobil- und Transportbranche ist führend bei der Umstellung der OEMs auf leichte und emissionsarme Materialien

In Bezug auf die Endverbrauchsindustrie wird der Markt in Automobil und Transport, Medizin und Gesundheitswesen, Textilien, Outdoor und Schuhe, Elektronik und Verbraucher und andere unterteilt.

Der größte Anteil entfiel im Jahr 2025 auf das Segment Automobil und Transport. Automobil und Transport stellen das größte Endverbrauchssegment dar, da PU-Folien mit den OEM-Prioritäten der Reduzierung der Fahrzeugmasse, der Verbesserung der Haltbarkeit des Innenraums und der Einführung von Materialien übereinstimmen, die mit einer emissionsarmen Fertigung kompatibel sind. Aufgrund ihrer Flexibilität, Abriebfestigkeit und ästhetischen Leistung eignen sie sich für Sitze, Verkleidungen, Instrumententafeln und Schutzschichten. Die zunehmende Umstellung auf lösungsmittelfreie TPU-Folien unterstützt die Nachhaltigkeitsziele der OEMs weiter, ohne die Leistung zu beeinträchtigen.

- Die EU-Anforderungen zur CO2-Reduktion von Fahrzeugen fördern den verstärkten Einsatz von leichten Materialien auf Polymerbasis und unterstützen den kontinuierlichen Ersatz schwererer oder VOC-reicherer Folien durch Polyurethanlösungen.

Das Segment Textilien, Outdoor & Schuhe wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,4 % wachsen. Dieses Wachstum wird durch die stetige Nachfrage nach atmungsaktiven, wasserdichten und leichten Materialien vorangetrieben. PU-Folien werden häufig in Funktionsbekleidung, Sportbekleidung, Outdoor-Ausrüstung usw. verwendetFußbekleidungObermaterial aufgrund ihrer Flexibilität, Abriebfestigkeit und Komforteigenschaften.

Regionaler Ausblick auf den Markt für PU-Folien

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific PU Films Market Size, 2025 (USD Million) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hielt im Jahr 2025 den dominierenden Anteil mit einem Wert von 1.119,0 Millionen US-Dollar und wird voraussichtlich auch im Jahr 2026 den führenden Anteil mit 1.206,8 Millionen US-Dollar behalten. Die Führungsposition der Region beruht auf ihrer starken Produktionsbasis, ihren umfangreichen Polymerverarbeitungskapazitäten und der zunehmenden Verbreitung von PU-Folien in der Automobil-, Medizin-, technischen Textil- und Konsumgüterindustrie. Steigende Investitionen in Hochleistungsmaterialien, der Ausbau der Produktion atmungsaktiver Membranen und die Skalierung von TPU-Folientechnologien stärken die marktbeherrschende Stellung der Region.

Markt für PU-Folien in China

Basierend auf dem starken Beitrag des asiatisch-pazifischen Raums und der Produktionsstärke Chinas wird der chinesische Markt im Jahr 2025 ein Volumen von 633,9 Millionen US-Dollar verzeichnen, was etwa 25 % des weltweiten Umsatzes ausmacht.

Markt für PU-Folien in Indien

Der japanische Markt sicherte sich im Jahr 2025 134,4 Millionen US-Dollar. Die steigende Nachfrage wird durch das Wachstum bei medizinischen Folien, Schuhlaminaten, Automobilinnenräumen und Schutzbekleidung unterstützt.

Nordamerika

Nordamerika ist nach wie vor ein bedeutender regionaler Markt und erreichte im Jahr 2025 ein Volumen von 581,4 Millionen US-Dollar. Die starke Verbreitung von PU-Folien in medizinischen und hygienischen Anwendungen, Automobilinnenräumen, Elektronik und Schutzfolien für Oberflächen trägt zur regionalen Nachfrage bei. Die USA dominieren den Markt aufgrund ihrer fortschrittlichen Gesundheitsinfrastruktur und eines ausgereiften Automobilsektors, der zunehmend leichte und VOC-arme Materialien bevorzugt.

US-Markt für PU-Folien

Der US-Markt wird im Jahr 2025 voraussichtlich 516,0 Millionen US-Dollar groß sein, was etwa 20 % des weltweiten Umsatzes entspricht.

Europa

Europa soll in den kommenden Jahren eine Wachstumsrate von 4,5 % verzeichnen und bis 2025 einen Wert von 633,1 Millionen US-Dollar erreichen. Die Region profitiert von starken technischen Textilclustern, strengen Umweltvorschriften und der zunehmenden Substitution von PVC-Folien durch TPU- und PU-Materialien. Die zunehmende Betonung sauberer Verarbeitung, lösungsmittelfreier Folien und recycelbarer TPU-Typen unterstützt weiterhin die Nachfrage in den Bereichen Automobilinnenausstattung, Funktionsbekleidung und medizinische Anwendungen.

Deutschland Markt für PU-Folien

Der deutsche Markt erreichte im Jahr 2025 191,9 Millionen US-Dollar, was etwa 7,6 % des weltweiten Umsatzes entspricht. Seine Führungsrolle wird durch die fortschrittliche Automobil- und Maschinenbauindustrie gestützt, die stark auf Hochleistungspolymerfolien angewiesen ist.

Britischer Markt für PU-Folien

Der britische Markt verzeichnete im Jahr 2025 einen Umsatz von 84,9 Millionen US-Dollar, was etwa 3,3 % des weltweiten Umsatzes ausmacht. Dieses Wachstum wird durch die wachsende Nachfrage nach atmungsaktiven Stoffen unterstütztMembranen, medizinische Abdeckfolien und Schutzlaminate.

Lateinamerika und Naher Osten und Afrika

Für die Regionen Lateinamerika sowie Naher Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum erwartet. Der lateinamerikanische Markt erreichte im Jahr 2025 einen Wert von 110,0 Millionen US-Dollar, unterstützt durch den wachsenden Verbrauch von Schuhen, Textilien und Schutzfolien. Im Nahen Osten und in Afrika wird die Nachfrage durch Industriefolien, Anwendungen im Kfz-Ersatzteilmarkt und die zunehmende Einführung atmungsaktiver Membranen in regionalen Gesundheitssystemen angetrieben. Der Markt im Nahen Osten und in Afrika erreichte im Jahr 2025 96,6 Millionen US-Dollar.

Markt für PU-Folien in Saudi-Arabien

Der Markt in Saudi-Arabien erreichte im Jahr 2025 rund 29,1 Millionen US-Dollar und machte etwa 1,1 % des weltweiten Umsatzes aus.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Materialinnovation und Anwendungskompetenz bestimmen die Wettbewerbspositionierung

Der Markt wird von Unternehmen geprägt, die fortschrittliche Polyurethan-Chemie mit starken Fähigkeiten in der Folienverarbeitung kombinieren. Der Wettbewerb konzentriert sich auf die Bereitstellung von Folien, die Haltbarkeit, Elastizität, Atmungsaktivität und optische Leistung für Automobil-, Medizin-, technische Textil- und Industrieschutzanwendungen bieten. Da Hersteller Wert auf sauberere Prozesse, bessere Nachhaltigkeitsprofile und längere Produktlebenszyklen legen, behaupten Lieferanten mit integriertem F&E- und technischem Service-Support eine stärkere Marktposition.

Zu den Hauptakteuren zählen Covestro, BASF, Lubrizol, SWM International und Avery Dennison. Diese Akteure bieten ein breites TPU-Folienportfolio an, das atmungsaktive Membranen, medizinische Folien, Oberflächenschutzfolien und mehrschichtige Laminate umfasst. Ihre Wettbewerbsstärke beruht auf Polymerkompetenz, globalen Fertigungsnetzwerken und einer engen Ausrichtung auf OEM-Anforderungen in hochwertigen Sektoren. Andere Teilnehmer wie American Polyfilm, Permali, Coveris und DingZing bringen spezielle Fähigkeiten in den Bereichen Klebefolien, medizinische Folien und fortschrittliche PPF-Materialien für die Automobilindustrie ein.

Überall in der Branche steigern Unternehmen ihre Wettbewerbsfähigkeit durch die Weiterentwicklung lösungsmittelfreier Produktionstechnologien, die Entwicklung recycelbarer TPU-Typen und die Verbesserung der Folienleistung in anspruchsvollen Umgebungen. Der Schwerpunkt der Innovationstätigkeit liegt auf dehnbaren Elektronikfolien, PPF-Materialien der nächsten Generation und hochfesten TPU-Schichten, die in technischer Bekleidung und kommerziellen Schutzsystemen eingesetzt werden. Unternehmen, die tiefgreifende Materialentwicklung mit anwendungsorientierter Entwicklung kombinieren, bleiben weiterhin führend, da PU-Folien in leistungsorientierten und designintensiven Märkten eine größere Rolle spielen.

LISTE DER WICHTIGSTEN PU-FOLIEN-UNTERNEHMEN IM PROFIL

- Covestro AG(Deutschland)

- BASF(Deutschland)

- Lubrizol(UNS.)

- SWM International Corp. (USA)

- 3M (USA)

- AMERICAN POLYFILM, INC.(UNS.)

- AVERY DENNISON CORPORATION. (UNS.)

- Permali Gloucester Ltd. (Großbritannien)

- Coveris (USA)

- DingZing Advanced Materials Inc. (Taiwan)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Dezember 2025:BASF stellte neue TPU-Folienlösungen vor, die für anspruchsvolle Bekleidungs- und Schutzanwendungen entwickelt wurden und sich auf Haltbarkeit, Elastizität und verbesserte Verarbeitungsleistung konzentrieren. Die Einführung stärkt die Präsenz der BASF im Segment der Hochleistungs-PU-Folien.

- Dezember 2025:BASF hat ihr TPU-Portfolio erweitert, um spezielle industrielle Folienanwendungen zu unterstützen und Materialien mit verbesserter chemischer Beständigkeit und mechanischer Stabilität für technische PU-Folienanwendungen anzubieten.

- Oktober 2025:Avery Dennison brachte das Polyurethan Neo Matte Black auf den MarktLackschutzfolie, ein selbstheilender Mattfilm mit einer Stärke von 8,5 Mil, der für hochwertigen Automobiloberflächenschutz und langfristige Fleckenbeständigkeit entwickelt wurde.

- September 2025:Lubrizol verstärkte seine Lokalisierungsstrategie in China, um TPU-Folien in medizinischer Qualität zu unterstützen, die in Wundverbänden, Abdecktüchern und tragbaren medizinischen Geräten verwendet werden. Die Initiative stärkt die regionale Versorgungskapazität für Filmanwendungen im Gesundheitswesen.

- April 2024:Lubrizol hat das Estane TPU Empowerment Ecosystem auf den Markt gebracht und bietet Verifizierung, technischen Support und Qualitätssicherung für Hersteller, die Estane TPU in hochwertigen PPF-Folien auf PU-Basis verwenden.

BERICHTSBEREICH

Die globale Marktanalyse für PU-Folien bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht für PU-Folien umfasst außerdem eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 5,8 % von 2026 bis 2034 |

|

Einheit |

Wert (Mio. USD) Volumen (Kiloton) |

|

Segmentierung |

Nach Form, Anwendung, Endverbrauchsbranche und Region |

|

Nach Form |

· Einschichtige PU-Folien · Mehrschichtige PU-Folien · PU-Laminate · Andere |

|

Auf Antrag |

· Oberflächenschutzfolien · Technische Membranfolien · Medizin- und Hygienefolien · Andere |

|

Nach Endverbrauchsindustrie |

· Automobil und Transport · Medizin und Gesundheitswesen · Textilien, Outdoor & Schuhe · Elektronik und Verbraucher · Offshore- und Meeresstrukturen · Andere |

|

Nach Geographie |

· Nordamerika (nach Form, nach Anwendung, Endverbrauchsbranche und Land) o USA (nach Endverbrauchsindustrie) o Kanada (nach Endverbrauchsindustrie) · Europa (nach Form, nach Anwendung, Endverbrauchsindustrie und Land/Subregion) o Deutschland (nach Endverbrauchsindustrie) o Vereinigtes Königreich (nach Endverbrauchsindustrie) o Frankreich (nach Endverbrauchsindustrie) o Italien (nach Endverbrauchsindustrie) o Restliches Europa (nach Endverbrauchsindustrie) · Asien-Pazifik (nach Form, nach Anwendung, Endverbrauchsbranche und Land/Subregion) o China (nach Endverbrauchsindustrie) o Japan (nach Endverbrauchsindustrie) o Indien (nach Endverbrauchsindustrie) o Südkorea (nach Endverbrauchsindustrie) o Übriger Asien-Pazifik-Raum (nach Endverbrauchsindustrie) · Lateinamerika (nach Form, nach Anwendung, Endverbrauchsindustrie und Land/Subregion) o Brasilien (nach Endverbrauchsindustrie) o Mexiko (nach Endverbrauchsindustrie) o Übriges Lateinamerika (nach Endverbrauchsindustrie) · Naher Osten und Afrika (nach Form, nach Anwendung, Endverbrauchsbranche und Land/Subregion) o Saudi-Arabien (nach Endverbrauchsindustrie) o Südafrika (nach Endverbrauchsindustrie) o Rest des Nahen Ostens und Afrikas (nach Endverbrauchsindustrie) |

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 2.540,1 Millionen US-Dollar geschätzt wurde und bis 2034 voraussichtlich 4.260,3 Millionen US-Dollar erreichen wird.

Mit einer durchschnittlichen jährlichen Wachstumsrate von 5,8 % wird der Markt im Prognosezeitraum 2026–2034 voraussichtlich ein stetiges Wachstum verzeichnen.

Das Endverbrauchsindustriesegment Automobil und Transport war im Jahr 2025 führend.

Der asiatisch-pazifische Raum hielt im Jahr 2025 den höchsten Marktanteil.

5) Was ist der Schlüsselfaktor für das Marktwachstum?

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 167

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf