Marktgröße, Anteil und Branchenanalyse für Radar mit synthetischer Apertur, nach Angebot (Hardware, Software und Dienste), nach Komponente (Antennensubsystem, T/R-Module, Timing/Referenz und andere), nach Frequenzband (VHF/UHF, P-Band, L-Band, S-Band, C-Band, X-Band und K/Ka/Ku-Band), nach Modus (Einzel- und Multimodus), nach Technologie (frequenzmoduliertes Dauerstrichradar, hochauflösende Interferometrie). Radar und andere), nach Plattform (raumgestützte, luftgestützte, bodengestützte/feste und maritime/küstennahe), nach Anwendung (Militär/Verteidigung, Energie und Ressourcen und andere), na

WICHTIGE MARKTEINBLICKE

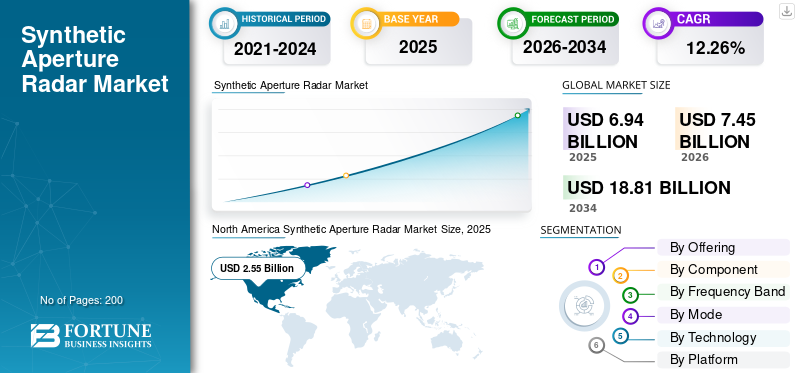

Die globale Marktgröße für Radare mit synthetischer Apertur wurde im Jahr 2025 auf 6,94 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 7,45 Milliarden US-Dollar im Jahr 2026 auf 18,81 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 12,26 % aufweist. Nordamerika dominierte den globalen Markt für Radare mit synthetischer Apertur mit einem Marktanteil von 36,74 % im Jahr 2025.

Die wichtigsten Wachstumsfaktoren sind hohe geopolitische Spannungen und Sicherheitsbedenken, die zu erhöhten Ausgaben der staatlichen Verteidigungs- und Geheimdienste für Überwachungssysteme geführt haben. Die zunehmende Volatilität der Klimabedingungen und der damit verbundene Bedarf an ständiger Umweltüberwachung und Katastrophenmanagement haben für eine steigende Nachfrage nach den Allwetter-Tracking-Funktionen von SAR bei der Überwachung von Überschwemmungen, Erdrutschen, Erdbeben und Entwaldung gesorgt.

Darüber hinaus sind technologische Fortschritte bei der Miniaturisierung von Satelliten, Kostensenkungen bei Startdiensten und Verbesserungen beiRadarVerarbeitungsalgorithmen haben SAR-Systeme sowohl für Verteidigungs- als auch für kommerzielle Zwecke zunehmend zugänglich und wirtschaftlich rentabel gemacht.

- Beispielsweise haben Rheinmetall und ICEYE im Dezember 2025 einen bedeutenden Auftrag des deutschen Militärs im Weltraumbereich erhalten. Rheinmetall ICEYE Space Solutions wird der Bundeswehr den Zugriff auf Aufklärungsdaten einer Konstellation von Radar-SAR-Satelliten mit synthetischer Apertur ermöglichen.

Der SAR-Markt ist durch eine Fragmentierung des Wettbewerbs gekennzeichnet, wobei etablierte Verteidigungsunternehmen wie Lockheed Martin, Northrop Grumman, Thales, Airbus und andere ihre Dominanz durch Regierungsaufträge, technisches Fachwissen und integrierte Lösungen behaupten, während neue kommerzielle Raumfahrtunternehmen wie Capella Space, Synspective und andere sich durch erschwingliche Satellitenkonstellationen und schnelle Datenbereitstellungsmodelle differenzieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Radargeräte mit synthetischer Apertur

- Marktgröße 2025: 6,94 Milliarden US-Dollar

- Marktgröße 2026: 7,45 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 18,81 Milliarden US-Dollar

- CAGR: 12,26 % von 2026–2034

- Nordamerika dominierte den Markt für Radare mit synthetischer Apertur mit einem Anteil von 36,74 % im Jahr 2025.

- Das Segment Militär/Verteidigung hatte im Jahr 2025 einen Anteil von 59,14 %.

- Das Multimode-Segment hielt im Jahr 2025 einen Anteil von 70,26 %.

Nordamerika

Nordamerika hatte im Jahr 2025 einen Wert von 2,55 Milliarden US-Dollar, gestützt durch hohe Verteidigungsausgaben und starke Investitionen in die weltraumgestützte Überwachungsinfrastruktur.

Europa

Für Europa wird im Prognosezeitraum eine durchschnittliche jährliche Wachstumsrate (CAGR) von 14,16 % prognostiziert, was auf die zunehmende Fokussierung auf Klimaüberwachung und Katastrophenschutzanwendungen zurückzuführen ist.

Asien-Pazifik

Der asiatisch-pazifische Raum entwickelte sich zur am zweitschnellsten wachsenden Region, unterstützt durch Investitionen in einheimische SAR-Satellitenkonstellationen und militärische Modernisierungsprogramme.

UNS.

Der US-Markt wurde im Jahr 2025 aufgrund starker Initiativen zur Modernisierung der Verteidigung und wachsender ISR-Investitionen auf 2,33 Milliarden US-Dollar geschätzt.

Japan

Der japanische Markt hatte im Jahr 2025 einen Wert von 259,6 Millionen US-Dollar, gestützt durch die steigende Nachfrage nach fortschrittlichen Erdbeobachtungs- und Überwachungstechnologien.

Mehr lesen

Markttrends für Radar mit synthetischer Apertur

Innovation im Mehrfrequenzband und in der fortschrittlichen AntennenarchitekturStellen Sie sich als Markttrends dar

Die Branche macht systematische Fortschritte bei der Einführung von SAR-Systemen mit mehreren Frequenzbändern, die X-Band-, C-Band-, S-Band- und L-Band-Radar umfassen, um die Optimierung spezifischer Anwendungen zu unterstützen. Die Entwicklungen bei Phased-Array-Antennen, insbesondere die Einführung von Festkörper-Phased-Arrays, die über herkömmliche analoge Phased-Arrays hinausgehen, verkörpern eine fortschrittliche Strahlsteuerung, reduzierte Leistung, erhöhte Zuverlässigkeit und zusätzliche Flexibilität für Systeme mit mehreren Missionen.

Die Integration von Hochfrequenz-X-Band-Radarsystemen mit Phased-Array-Antennen zur Verbesserung hochauflösender Bilder und Bildempfindlichkeit signalisiert einen tiefgreifenden Trend hin zu anwendbaren kommerziellen oder zivilen Anwendungen, bei denen hochauflösende Bilder die Norm für militärische Aufklärungszwecke übertreffen.

- Beispielsweise wurden im Dezember 2025 drei Azalea-Radiofrequenzen (RF)Satelliten, entwickelt und hergestellt von BAE Systems, wurden mit Erfolg auf den Markt gebracht. Begleitet werden sie von einem SAR-Satelliten (Synthetic Aperture Radar), der in der Lage ist, Wolken zu durchdringen und Bilder der Erdoberfläche aufzunehmen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktdynamik

Marktwachstum

Klimaresilienz und UmweltüberwachungImperative treiben das Marktwachstum voran

Die zunehmende Klimavariabilität und das Auftreten von Naturkatastrophen haben daher zu einem beispiellosen Bedarf an ununterbrochenen, wetterunabhängigen Umweltüberwachungsdiensten geführt, die ausschließlich von der SAR-Technologie angeboten werden. Viele staatliche und internationale Institutionen investieren zudem stark in die Überwachung wichtiger Umweltaspekte wie der Abholzung der Wälder im Amazonasbecken, der Eisschmelze in Polargebieten, der Permafrostschädigung und der Erosionsdynamik.

- Beispielsweise haben BAE Systems und Hanwha Systems im Juni 2025 ein Memorandum of Understanding (MOU) unterzeichnet, das auf die Entwicklung von Technologie und gemeinsame Anstrengungen zur Bereitstellung eines Multisensor-Satellitensystems für globale Märkte abzielt. Die Unternehmen beabsichtigen eine Zusammenarbeit durch die Zusammenführung der Ultrabreitband-Radiofrequenz (RF) von BAE Systems.Sensorenmit der Expertise von Hanwha Systems im Weltraumbereich für Synthetic Aperture Radar (SAR) der nächsten Generation, um eine fortschrittliche Intelligenz-, Überwachungs- und Aufklärungsfähigkeit (ISR) aufzubauen.

Marktbeschränkung

Kapitalintensive Entwicklungs- und Einsatzökonomie behindern das Marktwachstum

Es wird angenommen, dass die verbotene Kostenzone im Zusammenhang mit der Entwicklung, Produktion und Implementierung des SAR-Systems das größte Hindernis für die Marktentwicklung darstellt, insbesondere bei kleineren Militäreinheiten und kommerziellen Akteuren mit begrenzten Budgetzuweisungen. Die Entwicklung funktionsfähiger SAR-Systeme würde zwangsläufig eine hochentwickelte Infrastruktur, spezielle Materialien mit begrenzten Lieferketten und präzises Engineering erfordern, was insgesamt zu Produktionskosten führt, die viel höher sind als bei typischen Satellitensystemen.

Marktchance

Künstliche Intelligenz-erweiterte Bildanalyse und autonome Entscheidungssysteme

Fortschritte in der Reife von generativer KI, Deep Learning und physikinformierten maschinellen Lernprozessen haben den SAR-Datenbereich erheblich verändert und es ihm ermöglicht, sich von Rohbildern zu voll funktionsfähiger Intelligenz zu entwickeln. Die KI-gestützte Objekterkennung in SAR-Bildern hat zur Analyse des Geländes, der Zielerkennung und der Erkennung innerhalb komplexer Szenen geführt, wobei die erzielten Fehlalarme deutlich geringer sind als bei manuellen Analyseprozessen. Der Bereich der Bedrohungserkennung im Geheimdienst ist somit direkt von diesem Fortschritt betroffen.

- Beispielsweise hat das Luftfahrtbüro der US-amerikanischen Verteidigungslogistikagentur Northrop Grumman Corp. im Februar 2024 einen bedeutenden Auftrag im Wert von 121,5 Mio.

Marktherausforderungen

Technische Komplexitätsbarrieren und Ressourcenanforderungen für die Algorithmenentwicklung

Die inhärenten technischen Schwierigkeiten bei der Analyse von SAR-Bildern und der Algorithmenentwicklung stellen einen gravierenden Mangel an Fachwissen sowohl im Verteidigungs- als auch im Industriesektor dar. Die Reduzierung des Speckle-Rauschens, die die Herausforderung bei der Erstellung hochwertiger SAR-Bilder darstellt, erfordert eine Verfeinerung der rechenintensiven Algorithmen und muss sich ständig an neue Missionsszenarien anpassen, die neue Fehlermodi auslösen.

SEGMENTIERUNGSANALYSE

Durch Anbieten

Entscheidende Rolle bei der Systemleistung und Bildtreue treibt das Segmentwachstum voran

Basierend auf dem Angebot wird der Markt in Hardware, Software und Services unterteilt.

Die Dominanz des Hardware-Untersegments liegt im Wesentlichen in der unersetzlichen Rolle, die das Hardware-Untersegment bei der Definition der Leistungsparameter des SAR-Systems spielt. Die Rolle, die das Hardware-Untersegment durch seine Komponenten wie das fortschrittliche Radar spieltAntennen, Sender- und Empfängermodule definieren die Auflösungskapazität und Verarbeitungsraten.

Es wird geschätzt, dass das Teilsegment Dienstleistungen mit einer höchsten CAGR von 12,95 % am schnellsten wächst.

Nach Komponente

Unersetzliche Funktionen in der Phased-Array-Architektur und Systemintegration steigern das Segmentwachstum

Basierend auf der Komponente ist der Markt in Antennensubsystem, T/R-Module, Timing/Referenz, Datenverarbeitung und -speicherung, Stromverteilungssystem und andere unterteilt.

Das Untersegment T/R-Module hatte im Jahr 2025 mit 27,23 % den größten Marktanteil. Das Wachstum wird von der T/R-Fähigkeit dominiert, die auf Tausende diskreter Module verteilt ist, von denen jedes das Senden und Empfangen für bestimmte Antennenelemente übernimmt. Eine solche Architektur mildert inhärente Leistungsengpässe zentraler Architekturen: die Unfähigkeit, mehrere Radarmodi gleichzeitig auszuführen, begrenzte Frequenzagilität sowie die Anfälligkeit für elektronische Störungen auf der Grundlage eines einzelnen Sendestrahls.

Es wird geschätzt, dass das Teilsegment Antennen-Subsystem mit einer höchsten CAGR von 13,15 % am schnellsten wächst.

Nach Frequenzband

Unübertroffene Auflösungsmöglichkeiten für präzise Zielerfassung und Objekterkennung

Basierend auf dem Frequenzband wird der Markt in VHF/UHF, P-Band, L-Band, S-Band, C-Band, X-Band und K/Ka/Ku-Band unterteilt.

Es wird geschätzt, dass das X-Band-Untersegment mit einer höchsten CAGR von 13,27 % während der Prognose am schnellsten wächst und mit einem höchsten Anteil von 33,39 % dominiert. Diese Dominanz aufgrund der X-Band-SAR-Technologie verfügt aufgrund der Verwendung ihrer kürzeren elektromagnetischen Welle im Vergleich zu längeren Wellenlängen in anderen Frequenzbändern über eine deutlich verbesserte räumliche Auflösung und ermöglicht die Unterscheidung zwischen Merkmalen von nur 1 bis 3 Metern in herkömmlichen Betriebssystemen und unter 0,5 Metern in kommerziellen Systemen.

Es wird geschätzt, dass das L-Band-Subsegment mit einer höchsten CAGR von 12,89 % am schnellsten wächst.

Nach Modus

Operative Flexibilität und Missionsanpassung in Echtzeit ermöglichen operative Überlegenheit

Basierend auf dem Modus wird der Markt in Single-Mode und Multi-Mode unterteilt.

Das Multi-Mode-Untersegment hatte im Jahr 2025 mit 70,26 % den größten Marktanteil. Multi-Mode-SAR bietet eine überragende Betriebsflexibilität, indem es die Fähigkeit nutzt, während Betriebseinsätzen nahtlos zwischen Bildgebungsmodi zu wechseln und so schnelle Änderungen der Missionsziele zu ermöglichen, ohne dass die Plattformen verschoben werden müssen. Diese Flexibilität der Architektur basiert auf einer elektronisch gesteuerten Phased-Array-Antenne, die mithilfe von Software auf dem Prozessor, der den Betrieb steuert, Flexibilität bei der Ausrichtung und Höhensteuerung der Antennenstrahlen bietet.

Es wird geschätzt, dass das Singlemode-Untersegment mit einer durchschnittlichen jährlichen Wachstumsrate von 11,34 % am schnellsten wächst.

Durch Technologie

Auflösung-Swath-Kompromissauflösung durch Multi-Beam-Architektur

Basierend auf der Technologie wird der Markt in frequenzmoduliertes Dauerstrichradar, hochauflösendes Interferometrieradar, Fernerkundungstechnologie, 3D-Radar, Duellbandsensoren und digitale Strahlformung unterteilt.

Das Untersegment der digitalen Strahlformung wird mit einer höchsten CAGR von 13,31 % als das am schnellsten wachsende Segment angesehen und hatte mit 24,00 % den größten Marktanteil. Dieses Wachstum und die Dominanz aufgrund eines solchen Übergangs der DBF-Technologie stellt die Anerkennung der Tatsache dar, dass die DBF-Methode die natürlichen Einschränkungen analoger Phased-Array-Systeme in jeder Hinsicht überwindet, insbesondere den Konflikt zwischen der Auflösung und der Breite des Abdeckungsstreifens, der in den letzten vierzig Jahren das Design von SAR-Systemen bestimmt hat.

Es wird geschätzt, dass das Teilsegment der Fernerkundungstechnologie mit einer höchsten CAGR von 13,29 % am zweitschnellsten wächst.

Nach Plattform

Globale Abdeckung und dauerhafte Überwachungsfunktionen, die über die Einschränkungen in der Luft hinausgehen

Basierend auf der Plattform wird der Markt in raumgestützte, luftgestützte, bodengestützte/feste und maritim/küstennahe Märkte unterteilt.

Es wird geschätzt, dass das Teilsegment Raumfahrt mit einem höchsten CAGR von 13,05 % im Prognosezeitraum am schnellsten wächst. Das Wachstum wird durch weltraumgestützte SAR-Systeme vorangetrieben, die durch ihren Einsatz im Orbit eine beispiellose geografische Reichweite bieten, was die Beobachtung weit entfernter, politisch unsicherer oder anderweitig unzugänglicher Gebiete erleichtert, ohne dass Flugplatzzugangs- oder Überfluggenehmigungen erforderlich sind und ohne dass ein dauerhafter Flugbetrieb erforderlich ist. Satellitenumlaufbahnen ermöglichen es Satelliten, eine ständige Suche nach Geometrie über identifizierten Bereichen auf der Oberfläche durchzuführen, unabhängig von topografischen Merkmalen der Oberfläche, die den Flug in der Luft behindern könnten.

Es wird geschätzt, dass das Teilsegment der Luftfahrzeuge mit einer höchsten CAGR von 12,24 % am zweitschnellsten wächst.

Auf Antrag

Allwetter-Intelligence und -Aufklärung mit unersetzlichem militärischen Wert

Basierend auf der Anwendung ist der Markt in Militär/Verteidigung, Energie und Ressourcen, Infrastrukturüberwachung, Umwelt und Klima, Landwirtschaft, Kartierung und Geoinformatik und andere unterteilt.

Das Teilsegment Militär/Verteidigung hatte im Jahr 2025 den größten Marktanteil von 59,14 %. Diese Dominanz des Militärs/Verteidigungssektors begründet eine führende Position auf dem Markt, die allein auf der Fähigkeit von SAR beruht, hochauflösende Bilder unabhängig von den Umgebungsbedingungen zu liefern, die andere Beobachtungssysteme beeinträchtigen und diese so daran hindern, ununterbrochene ISR-Missionen durchzuführen.

Das Untersegment Infrastrukturüberwachung wird mit einer höchsten CAGR von 14,32 % als das am zweitschnellsten wachsende Segment geschätzt.

Vom Endbenutzer

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Modernisierungsprogramme für die Verteidigung und mehrjährige Beschaffungsverpflichtungen

Basierend auf dem Endverbraucher ist der Markt in Verteidigung und nationale Sicherheit, Zivilverwaltung, Handel und Wissenschaft/Forschung unterteilt.

Das Teilsegment Verteidigung und nationale Sicherheit hatte im Jahr 2025 mit 61,09 % den größten Marktanteil. Die Dominanz spiegelt die geopolitische Landschaft wider, die durch nachhaltige militärische Modernisierungsinvestitionen in großen Verteidigungseinrichtungen weltweit geprägt ist. Das US-Verteidigungsministerium, NATO-Verbündete und Streitkräfte im asiatisch-pazifischen Raum erhöhen ihre Investitionen in SAR für die Modernisierung von Plattformen (F-22 Raptor, F-35 Lightning II, Eurofighter, Seekampfsysteme) und die Entwicklung weltraumgestützter Überwachungssysteme. Mehrjährige Verteidigungsverträge für die Beschaffung militärischer Systeme, die Entwicklung von Satellitenkonstellationen und die Erweiterung der ISR-Fähigkeiten sorgen für nachhaltige Einnahmequellen, die durch staatliche Verteidigungsbudgets gestützt werden, die den Schwankungen des kommerziellen Marktes standhalten.

Es wird geschätzt, dass das Untersegment der Zivilverwaltung im Prognosezeitraum am schnellsten wächst, mit einem höchsten CAGR von 12,84 % im Prognosezeitraum.

Regionaler Ausblick auf den Markt für Radargeräte mit synthetischer Apertur

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Synthetic Aperture Radar Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der größte Anteil entfällt auf die Region Nordamerika mit einem Wert von rund 2,55 Milliarden US-Dollar und einem Anteil von 36,74 % am Weltmarkt. Angetrieben durch eine beispiellose regionale Präsenz von Verteidigungsbudgets, Ressourcenzuweisungen und technologischen Entwicklungen innerhalb der Infrastruktur weltraumgestützter Aufklärungssysteme. Die Dominanz der regionalen Präsenz wird durch das Engagement des Verteidigungsministeriums, des National Reconnaissance Office, der U.S. Space Force und aller Geheimdienste unterstrichen, die innerhalb des Netzwerks weltraumgestützter Überwachungssysteme mit Hauptsitz in Nordamerika über die weltweit fortschrittlichste Infrastruktur verfügen.

US-Markt für Radargeräte mit synthetischer Apertur

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt analytisch auf etwa 2,33 Milliarden US-Dollar im Jahr 2025 geschätzt werden, was einer geschätzten Wachstumsrate von etwa 10,34 % des globalen Marktwachstums für Radare mit synthetischer Apertur entspricht.

Europa

Schätzungen zufolge ist Europa die am schnellsten wachsende Region mit einem höchsten CAGR von 14,16 % im Prognosezeitraum. Die Marktexpansion beschleunigt sich durch einen Schwerpunkt auf Anwendungen im Zusammenhang mit der Überwachung des Klimawandels, dem Umweltschutz und der Katastrophenhilfe. Dadurch ist das Unternehmen weltweit führend im Bereich ziviler Erdbeobachtungsanwendungen und verfügt über eine einzigartige Wettbewerbsposition, die sich vom Marktfokus der verteidigungsorientierten Hauptakteure unterscheidet.

Britischer Markt für Radargeräte mit synthetischer Apertur

Der britische Markt wird im Jahr 2025 auf rund 251,3 Millionen US-Dollar geschätzt, was einer Wachstumsrate von 14,32 % des Weltmarktes entspricht.

Deutschland Markt für Radargeräte mit synthetischer Apertur

Der deutsche Markt wird im Jahr 2025 auf rund 327,6 Millionen US-Dollar geschätzt, was einer Wachstumsrate von 15,04 % des Weltmarktes entspricht.

Markt für synthetische Aperturradare in den nordischen Ländern

Der Markt der nordischen Länder wird im Jahr 2025 auf rund 159,4 Millionen US-Dollar geschätzt, was einer Wachstumsrate von 16,44 % des Weltmarktes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum gilt als die am zweitschnellsten wachsende Region auf dem Weltmarkt. Dieses Wachstum wird durch den zunehmenden Schwerpunkt angeheizt, den Regierungen auf die Unterstützung einheimischer SAR-Satellitenkonstellationen legen, die bei der militärischen Aufklärung, der Katastrophenhilfe und dem Ressourcenmanagement helfen, was mit ihren Strategien zur Weltraumbeherrschung übereinstimmt.

Markt für synthetische Aperturradare in Indien

Der indische Markt wird im Jahr 2025 auf rund 209,3 Millionen US-Dollar geschätzt, was einer Wachstumsrate von 16,29 % des Weltmarktes entspricht.

Japan-Markt für Radargeräte mit synthetischer Apertur

Der japanische Markt wird im Jahr 2025 auf rund 259,6 Millionen US-Dollar geschätzt, was einer Wachstumsrate von 12,11 % des Weltmarktes entspricht.

Australischer Markt für Radare mit synthetischer Apertur

Der australische Markt wird im Jahr 2025 auf rund 161,8 Millionen US-Dollar geschätzt, was einer Wachstumsrate von 14,47 % des Weltmarktes entspricht.

Naher Osten und Afrika

Die regionale Sicherheitsbegründung für den Einsatz weltraumgestützter Aufklärung in der Region, die sich infolgedessen meist an einem regionalen Kontext orientiert, hat das Potenzial für regionale Zusammenarbeit geschaffen, da die Entwicklung im Weltraum eine Region mit geringen Reibungsverlusten ist, in der trotz regionaler Spannungen Technologien und kommerzielle Partnerschaften entstehen können.

Israelischer Markt für Radare mit synthetischer Apertur

Der israelische Markt wird im Jahr 2025 auf rund 157,4 Millionen US-Dollar geschätzt, was einer Wachstumsrate von 12,82 % des Weltmarktes entspricht.

Lateinamerika

Lateinamerika ist ein moderat wachsender Markt für SAR, der von 410,9 Millionen US-Dollar im Jahr 2025 auf 757,9 Millionen US-Dollar im Jahr 2034 wächst. Er basiert auf der stetig wachsenden kommerziellen Nachfrage nach Dienstleistungen im Zusammenhang mit Agrarversicherung, Lieferkette und Umweltschutz.

WETTBEWERBSANALYSE

Wichtige Akteure der Branche

Marktkonsolidierung, Fragmentierung und asymmetrischer Wettbewerb zwischen Verteidigungs- und kommerziellen Akteuren

Der internationale Marktanteil von Radargeräten mit synthetischer Apertur unterliegt einem komplexen Wettbewerbsumfeld, da es eine moderate Konsolidierung und auch eine anhaltende Fragmentierung gibt. Infolgedessen herrscht ein gespaltenes Wettbewerbsumfeld mit unterschiedlichen Betriebsmodellen. Das Wettbewerbsumfeld ist asymmetrisch, da es ein großes Segment bestehend aus großen Luft- und Raumfahrt- und Verteidigungsunternehmen (Lockheed Martin, Northrop Grumman, Airbus Defence and Space, Thales Group und Raytheon Technologies) gibt, die aufgrund ihrer integrierten Verteidigungsstrategie, historischen Beziehungen zu Regierungen und erfolgreichen Technologiemodellen in mehreren Anwendungsbereichen für SAR große Marktanteile halten.

Die Entwicklung des Marktes von einem staatlich monopolisierten Markt zu einem pluralistischen Wettbewerbsmarkt in den Bereichen Verteidigung, Zivilverwaltung und kommerzielle Märkte hat zu einem tiefgreifenden Strukturwandel geführt, der den Wettbewerbsvorteil, der traditionell für die etablierten Verteidigungsunternehmen charakteristisch ist, zunehmend verringert.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR SYNTHETISCHE APERTUR-RADARPROFILE

- Airbus Defence and Space GmbH (Deutschland)

- Thales S.A. (Frankreich)

- Leonardo S.p.A.(Italien)

- BAE Systems plc(VEREINIGTES KÖNIGREICH.)

- Lockheed Martin Corporation (USA)

- Northrop Grumman Corporation(UNS.)

- Saab AB (Schweden)

- HENSOLDT AG (Deutschland)

- Elbit Systems Ltd. (Israel)

- Israel Aerospace Industries Ltd.(Israel)

- Mitsubishi Electric Corporation (Japan)

- Hanwha Systems Co., Ltd. (Südkorea)

- Bharat Electronics Limited (Indien)

- MDA Space Ltd. (Kanada)

- Kongsberg Satellite Services AS (KSAT)(Norwegen)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- November 2025:Der auf SAR-Technologie spezialisierte finnische Satellitenbetreiber Iceye und das japanische Luft- und Raumfahrt- und Verteidigungsunternehmen IHI Corporation haben kürzlich eine Vereinbarung zur Schaffung einer Konstellation von Erdbeobachtungssatelliten für Sicherheits-, zivile und kommerzielle Anwendungen geschlossen.

- September 2025:Rocket Lab Corporation hat eine zweite Multi-Launch-Vereinbarung mit Synspective abgeschlossen, einem führenden Unternehmen, das sich auf Satellitendaten und -analysen mit Synthetic Aperture Radar (SAR) spezialisiert hat.

- Mai 2025:Capella Space Corp. gab eine Zusammenarbeit mit der Defence Innovation Unit (DIU) des US-Verteidigungsministeriums bekannt, um neue Modi für die Bilderfassung mit Radar mit synthetischer Apertur (SAR) zu entwickeln, die die Hybrid Space Architecture (HSA) unterstützen werden.

- Februar 2025:Das britische Verteidigungsministerium (MoD) hat Airbus den Auftrag von Oberon für die Entwicklung und den Bau von zwei Radarsatelliten mit synthetischer Apertur (SAR) erteilt, die bei jedem Wetter Tag und Nacht kontinuierlich weltraumgestützte Aufklärungs-, Überwachungs- und Aufklärungsfunktionen (ISR) liefern werden.

- Januar 2025:Hensoldt, ein in Deutschland ansässiges Sensorlösungsunternehmen, hat von der DLR Quantum Computing Initiative (DLR QCI) einen Auftrag zur Teilnahme am Forschungsprojekt QUA-SAR zur Verbesserung der Radarfernerkundungstechnologie erhalten.

BERICHTSBEREICH

Die globale Marktanalyse für Radare mit synthetischer Apertur umfasst eine umfassende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den globalen Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Aspekten, einschließlich eines Überblicks über technologische Fortschritte, Pipeline-Kandidaten, das regulatorische Umfeld und Produkteinführungen. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Branchenentwicklungen und deren Verbreitung in Schlüsselregionen detailliert beschrieben. Der globale Marktforschungsbericht bietet außerdem eine detaillierte Wettbewerbslandschaft mit Informationen über den Marktanteil und die Profile der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 12,26 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Durch Anbieten · Hardware · Software · Dienstleistungen Nach Komponente · Antennen-Subsystem · T/R-Module · Timing/Referenz · Datenverarbeitung und -speicherung · Stromverteilungssystem · Andere Nach Frequenzband · VHF/UHF · P-Band · L-Band · S-Band · C-Band · X-Band · K/Ka/Ku-Band Nach Modus · Einzelmodus · Multimodus Durch Technologie · Frequenzmoduliertes Dauerstrichradar · Hochauflösendes Interferometrieradar · Fernerkundungstechnologie · 3D-Radar · Duellband-Sensoren · Digitale Strahlformung Nach Plattform · Im Weltraum · In der Luft · Bodengestützt/fest installiert · Meer/Küste Auf Antrag · Militär/Verteidigung · Energie und Ressourcen · Infrastrukturüberwachung · Umwelt & Klima · Landwirtschaft · Kartierung und Geodaten · Andere Vom Endbenutzer · Verteidigung und nationale Sicherheit · Zivilregierung · Kommerziell · Akademisch/Forschung Nach Region

· USA (nach Plattform) · Kanada (nach Plattform)

· Großbritannien (nach Plattform) · Deutschland (nach Plattform) · Frankreich (nach Plattform) · Nordische Länder (nach Plattform) · Osteuropa (nach Plattform) · Restliches Europa (nach Plattform)

· China (nach Plattform) · Indien (nach Plattform) · Japan (nach Plattform) · Australien (nach Plattform) · Südostasien (nach Plattform) · Rest des asiatisch-pazifischen Raums (nach Plattform)

· Israel (nach Plattform) · Saudi-Arabien (nach Plattform) · Vereinigte Arabische Emirate (nach Plattform) · Türkei (nach Plattform) · Südafrika (nach Plattform) · Rest des Nahen Ostens und Afrikas (nach Plattform)

· Brasilien (nach Plattform) · Argentinien (nach Plattform) · Rest Lateinamerikas (nach Plattform) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 6,94 Milliarden US-Dollar und soll bis 2034 18,81 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 1,75 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 12,26 % aufweisen.

Von der Anwendung her wird erwartet, dass das Militär-/Verteidigungssegment marktführend sein wird.

Die Anforderungen an Klimaresilienz und Umweltüberwachung treiben das Marktwachstum voran.

Lockheed Martin, Northrop Grumman, Thales und Airbus sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf