Marktgröße, Anteil und Branchenanalyse für Missile Approach Warning (MAW)-Systeme, nach Plattform (Kampfflugzeuge, Transport-/Tankflugzeuge, Spezialmissions- und ISR-Flugzeuge, Hubschrauber, UAS/UCAV und andere), nach Technologie (passives UV-MAWS (solarblind), bildgebendes IR/zweifarbiges IR, RF/radarbasiert (einschließlich kompakter Puls-Doppler) und multispektrale Fusion (UV+IR/IR+RF)), nach Wellenlängenband (Solar-blind UV (≈240–280 nm), MWIR (3–5 µm) Bildgebung und LWIR (8–12 µm) Bildgebung), nach Abdeckung, nach Integration mit Gegenmaßnahmen, nach Installationstyp, nach Komponente, nach

Marktgröße und Zukunftsaussichten für Raketenanflugwarnsysteme (MAW).

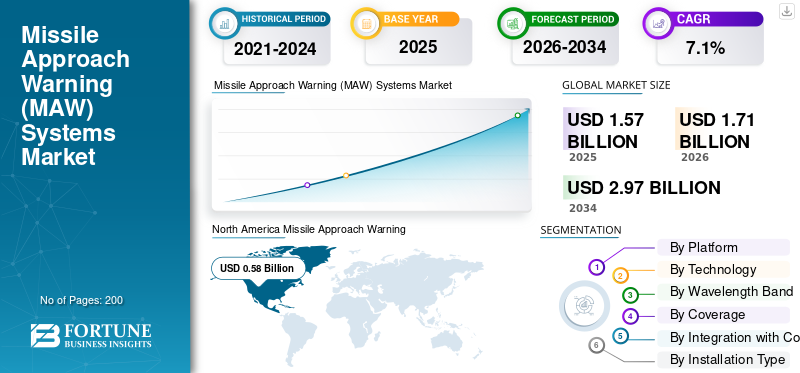

Die globale Marktgröße für Missile Approach Warning (MAW)-Systeme wurde im Jahr 2025 auf 1,57 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 1,71 Milliarden US-Dollar im Jahr 2026 auf 2,97 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 7,1 % aufweist. Nordamerika dominierte den Weltmarkt mit einem Anteil von 36,94 % im Jahr 2025.

Raketenanflugwarnsysteme (MAW) sind selbstschützende Systeme, die darauf ausgelegt sind, ankommende Raketen zu erkennen, Plattformbetreiber zu warnen und den Einsatz von Gegenmaßnahmen anzuzeigen. Diese Systeme werden auf Plattformen wie Kampfflugzeugen, Transportflugzeugen, Hubschraubern, UAVs, Bodenfahrzeugen und Marineschiffen integriert, um sich selbst vor Raketenangriffen zu schützen, insbesondere vor tragbaren Luftverteidigungssystemen (MANPADS). Steigende Verteidigungsbudgets und wachsende Bedrohungen durch MANPADS und SHORD machen die Integration dieser Systeme in Luftplattformen sowie Boden- und Marineplattformen obligatorisch und treiben das Marktwachstum voran.

Zu den wichtigsten Marktteilnehmern zählen Northrop Grumman, BAE Systems, Elbit Systems, Leonardo, Thales, Saab AB, Hensoldt und RTX. Diese Unternehmen liefern MAW-Systeme als Teil umfassenderer Selbstschutzanzüge. Sowohl das PAWS-2 HR-System von Elbit als auch das MAIR-System von Leonardo verwenden hochauflösende Bildsensoren mit mehreren Aperturen, um eine 360-Grad-Abdeckung rund um das Flugzeug zu gewährleisten und durch Echtzeitverarbeitung Raketenangriffe zu erkennen und zu verfolgen und automatisch Gegenmaßnahmen einzuleiten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Die wichtigsten Erkenntnisse zum Markt für Raketenanflugwarnsysteme

- Marktgröße 2025: 1,57 Milliarden US-Dollar

- Marktgröße 2026: 1,71 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 2,97 Milliarden US-Dollar

- CAGR: 7,10 % von 2026–2034

- Nordamerika dominierte den Markt mit einem Anteil von 36,94 % im Jahr 2025.

- Das Segment Hubschrauber wird voraussichtlich im Jahr 2026 den Markt dominieren.

- Es wird erwartet, dass das Segment der Luftstreitkräfte im Jahr 2026 den Markt dominieren wird.

Nordamerika

Der Markt erreichte im Jahr 2025 ein Volumen von 0,58 Milliarden US-Dollar, angetrieben durch große US-Verteidigungsflugzeugflotten, zunehmende Investitionen in Überlebensfähigkeitssysteme für Flugzeuge und die kontinuierliche Modernisierung der Raketenwarnfähigkeiten.

Europa

Der Markt erreichte im Jahr 2025 ein Volumen von 0,42 Milliarden US-Dollar und soll bis 2026 ein stetiges Wachstum verzeichnen, unterstützt durch steigende Verteidigungsausgaben, militärische Modernisierungsprogramme und eine verstärkte Beschaffung nach dem Russland-Ukraine-Konflikt.

Asien-Pazifik

Es wird erwartet, dass der Markt bis 2026 ein starkes Wachstum verzeichnen wird, angetrieben durch steigende Verteidigungsbudgets, geopolitische Spannungen, wachsende Militärflugzeugflotten und zunehmende Investitionen in fortschrittliche elektronische Kriegssysteme.

UNS.

Es wird erwartet, dass der Markt bis 2026 ein stetiges Wachstum verzeichnen wird, unterstützt durch den umfassenden Einsatz von MAW-Systemen in Kampf-, Transport-, Tank- und Spezialflugzeugen sowie durch kontinuierliche Modernisierungsinitiativen im Verteidigungsbereich.

Japan

Bis 2026 wird der Markt voraussichtlich ein stetiges Wachstum verzeichnen, das auf steigende Verteidigungsausgaben, regionale Sicherheitsbedenken und die zunehmende Einführung fortschrittlicher Selbstschutzsysteme für Flugzeuge zurückzuführen ist.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER

Zunehmende Bedrohungen durch MANPADS und SHORAD zwingen Nationen dazu, schnell Warnsysteme für Raketenanflüge einzuführen

Der aktive und zunehmende Einsatz von tragbaren Luftverteidigungssystemen und Kurzstrecken-Luftverteidigungssystemen (SHORAD) in Konfliktgebieten und in den Händen nichtstaatlicher Benutzer hat den Einsatz in geringer Höhe für Hubschrauber, Transporter und Spezialflugzeuge gefährlicher gemacht. Nationale Betreiber betrachten Raketenannäherungswarnsysteme nun als zentrale Überlebensfähigkeit statt als optionales Upgrade und integrieren MAW-Sensoren mit Gegenmaßnahmenspendern und DIRCM in neue und nachgerüstete Selbstschutzanzüge. Dieses Bedrohungsumfeld zwingt Flotten dazu, die Aktualisierung der Raketenangriffswarnung sowohl auf alten als auch auf neuen Plattformen zu beschleunigen.

MARKTBEGRENZUNGEN

Komplexe Integrations-, Sicherheits- und Lufttüchtigkeitsanforderungen behindern den Einsatz der MAWs

Warnsysteme für Raketenannäherungen lassen sich nicht einfach in jede Plattform integrieren. Diese Systeme bringen Laser, Leuchtraketen, neue Verkabelung, zusätzlichen Stromverbrauch und komplexe Softwarelogik in bereits komplexe Flugzeugzellen ein. Sie müssen alle Gewichts-/Leistungs-/Platzgrenzen einhalten, sichere Leuchtflugbahnen und Laser-Augen-Haut-Schutz nachweisen und die volle Flugtüchtigkeit und Flugtestkampagnen gewährleisten. Dies führt zu zusätzlichem Zeitaufwand, technischem Aufwand und Zertifizierungsrisiken, die das Marktwachstum von Missile Approach Warning (MAW)-Systemen verlangsamen.

- Beispielsweise berichtete das US Government Accountability Office im Dezember 2023, dass die Aufrüstung der Bordsysteme der F-35 (das Hardware-/Software-Upgrade-Set Block 4) zu einem Anstieg der Entwicklungskosten von 10,6 Milliarden US-Dollar auf 16,5 Milliarden US-Dollar und einer Verschiebung des Fertigstellungstermins von 2026 auf 2029 geführt habe.

MARKTCHANCEN

Strategische Transporte, Tanker und VIP-Großraumfahrzeuge entwickeln sich zu wachstumsstarken Warn-Upgrade-Segmenten

Abgesehen von Kampfhubschraubern und Kampfhubschraubern liegt die nächste große Chance für Missile Approach Warning (MAW)-Systeme in großen Transportern, Tankern und VIP-/zivilen Großraumflugzeugen, die routinemäßig in oder über volatilen Regionen operieren. Regierungen konzentrieren sich darauf, strategische Lufttransportprogramme und Flotten von Staatsoberhäuptern gegen MANPADS abzusichern, und die Zertifizierungsfortschritte für podded MAW- und DIRCM-Lösungen für kommerzielle Flugzeugzellen haben viele historische regulatorische Hindernisse beseitigt. Da immer mehr Luftstreitkräfte und staatliche Betreiber A330 MRTTs, A400Ms, C-17 und andere mit VIP-A330/A350/Boeing-Flotten modernisieren, eröffnen sie effektiv eine plattformübergreifende Nachrüstpipeline für integrierte Raketenwarn- und Laserstörsysteme.

- Beispielsweise gab Elbit Systems im Juli 2025 einen Vertrag über 260 Millionen US-Dollar von Airbus Defence and Space über die Lieferung seiner J-MUSIC DIRCM-Selbstschutzsysteme für die A400M-Transportflotte der deutschen Luftwaffe bekannt, der ausdrücklich darauf abzielt, diese strategischen Lufttransportflugzeuge vor Bedrohungen durch IR-gelenkte Raketen zu schützen.

MAW-Systeme (Missile Approach Warning)MARKETRENDS

Bildgebende, multispektrale und verteilte Apertur-Bedrohungswarnungen definieren Raketenanflugwarnsysteme neu

Der Markt wandelt sich von einfachen UV-Detektoren hin zu bildgebenden, multispektralen Bedrohungswarnsystemen mit verteilter Apertur, die auch als Sensoren für feindliches Feuer und Kameras zur Situationserkennung fungieren. Neue Systeme vereinen mehrere IR/UV-Sensoren rund um die Flugzeugzelle, führen digitale eingebettete Hochgeschwindigkeits-KI/ML aus und liefern präzise Spuren an DIRCM und entbehrliche Gegenmaßnahmen, wodurch MAW von einer Einzelfunktionsbox zum Kernsensor der Verteidigungshilfen-Suite wird.

- Beispielsweise schloss BAE Systems im Oktober 2024 die Lieferung von 400 2-Color Advanced Warning Systems (2CAWS) an die US-Armee im Rahmen des Schnellreaktionsprogramms LIMWS ab. Das System nutzt moderne Multispektralsensoren, ein digitales Hochgeschwindigkeits-Backbone und maschinelle Lernalgorithmen, um Bedrohungen zu erkennen und Laser-/Verbrauchs-Gegenmaßnahmen für Versorgungs-, Schwerlast- und Kampfhubschrauber einzuleiten.

HERAUSFORDERUNGEN DES MARKTES

Strenge Exportregeln behindern das Marktwachstum

Raketenanflugwarnsysteme und DIRCM-Anzüge sind zwei Hauptebenen der elektronischen Kriegsführung, weshalb diese Technologie einer strengen Kontrolle unterliegt (ITAR, AECA und nationale Munitionslisten). Bei jedem Export- oder Technologietransferabkommen müssen strenge Lizenzen, Beschränkungen für Drittstaatsangehörige und Wiederausfuhrbeschränkungen geklärt werden, und viele Luftstreitkräfte bestehen auf selbstverwaltetem Quellcode, lokalen Integrationsrechten und ITAR-Free- oder ITAR-Light-Optionen, was das Marktwachstum bremst.

- Beispielsweise betonte das Büro für politisch-militärische Angelegenheiten des US-Außenministeriums im Januar 2025, dass gemäß dem Arms Export Control Act (AECA) und den International Traffic in Arms Regulations (ITAR) Rüstungsexportkontrollen ein wichtiges Instrument zum Schutz von Technologien sind, die einen entscheidenden militärischen oder nachrichtendienstlichen Vorteil bieten. Sie stellten strenge Kontrollen ausdrücklich als bewusste Maßnahme und nicht nur als Verwaltungsaufwand dar.

Auswirkungen des Krieges zwischen Russland und der Ukraine

Modernisierungszyklen und NATO-Aufrüstung steigern die Nachfrage nach Raketenanflugwarnsystemen (WAW).

Der Konflikt hat dazu geführt, dass Nationen glauben, dass das Schlachtfeld mit MANPADS und geschichteten SHORAD übersät ist, wo jedes Flugzeug, das in geringer bis mittlerer Höhe fliegt, zum Ziel wird. Beide Seiten mussten bei der bodengestützten Luftverteidigung schwere Hubschrauber- und Starrflügler-Verluste hinnehmen, und Analysten betrachten dichte, mobile SAM/MANPADS-Gürtel mittlerweile als die neue Normalität und nicht als Nischenbedrohung. Infolgedessen überdenken Luftstreitkräfte und Heeresluftfahrtzweige, insbesondere in Europa und entlang der Ostflanke der NATO, die Überlebensfähigkeit, beschleunigen die Finanzierung des Selbstschutzes von Flugzeugen und drängen auf leistungsfähigere Raketenanflugwarnungen, DIRCM und integrierte EW-Anzüge für alles, von Kampfhubschraubern bis hin zu Transportflugzeugen und ISR-Plattformen.

- Beispielsweise berichtete Newsweek im August 2023, dass der niederländische Open-Source-Geheimdienst Oryx seit Beginn der umfassenden Invasion der Ukraine über 100 Verluste russischer Hubschrauber (mindestens 101 Hubschrauber) visuell bestätigt habe, was das Ausmaß der Abnutzung von Drehflüglern in einer mit MANPADS und SHORAD gesättigten Umgebung verdeutliche.

- Beispielsweise berichtete das Stockholmer Internationale Friedensforschungsinstitut (SIPRI) im April 2025, dass die weltweiten Militärausgaben im Jahr 2024 einen Rekordwert von 2,72 Billionen US-Dollar erreichten, wobei die europäischen Verteidigungsbudgets stark anstiegen, da die Regierungen auf die russische Invasion in der Ukraine mit Aufrüstung und Verstärkung ihrer Streitkräfte gegen die russische Bedrohung reagierten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Plattform

Hochriskante Missionen in geringer Höhe machen Hubschrauber zum dominierenden Segment

Hinsichtlich der Plattform ist der Markt in Kampfflugzeuge, Transport-/Tankflugzeuge, Hubschrauber, Spezialflugzeuge und ISR-Flugzeuge, UAS/UCAV und andere unterteilt.

Das Helikoptersegment hatte im Jahr 2025 den größten Marktanteil. Helikopter verbringen die meiste Zeit im MANPADS/SHORAD-Einsatzgebiet und fliegen tief, langsam und nah am Kampfgeschehen. Angriffs-, Nutz- und Schwerlastdrehflügler müssen Missionen wie Truppentransport-, CAS-, MEDEVAC- und SOF-Missionen über anspruchsvollem Gelände durchführen, was sie zu Hauptzielen für IR-gelenkte Raketen macht. Infolgedessen haben Armeefliegereinheiten auf der ganzen Welt der MAW-Integration in allen Fronthubschrauberflotten Priorität eingeräumt, was zu einer höheren Systemanzahl und einem höheren Nachrüstbedarf als in jeder anderen Plattformkategorie führt.

Das Segment „Andere“ besteht aus Bodenfahrzeugen, Marineschiffen sowie Geschäfts-/VVIP- und kommerziellen Derivaten.

Es wird erwartet, dass die UAS/UCAV im Prognosezeitraum mit einer jährlichen Wachstumsrate von 13,0 % wachsen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Technologie

Das Segment Passive Solar-Blind UV MAWS ist aufgrund seiner Beliebtheit führend

Auf der Grundlage der Technologie wird der Markt in passive UV-MAWS (sonnenblind), bildgebendes IR/zweifarbiges IR, RF/Radar-basiert (inkl. kompakter Puls-Doppler) und multispektral fusioniert (UV+IR/IR+RF) eingeteilt.

Den größten Marktanteil hält das Passive UV (solar-blind) MAWS. Die Dominanz dieses Segments wird auf die Tatsache zurückgeführt, dass diese Systeme schon seit langem in großem Maßstab im Einsatz sind. Systeme wie ältere UV-basierte Raketenwarnsysteme und gängige Raketenwarnsysteme wurden in über 1000 Hubschraubern, Transportern und Starrflügel-Kampfflugzeugen in den Flotten der USA, der NATO und der Alliierten installiert. Obwohl neuere bildgebende IR- und Multispektrallösungen immer beliebter werden, bleibt dieses Segment aufgrund der großen Anzahl bereits eingesetzter Systeme und laufender Nachrüstprogramme auf Basis etablierter UV-Detektoren vorerst führend.

Beispielsweise gab BAE Systems im Juni 2023 bekannt, dass sein AN/AAR-57 Common Missile Warning System (CMWS), eine passive Raketenwarn- und Feindfeuererkennungssuite auf Basis sonnenblinder UV-Sensoren, in mehr als 40 verschiedenen Flugzeugtypen und über 2.500 Plattformen weltweit installiert wurde.

Das multispektrale Fusionssegment (UV+IR/IR+RF) ist das am schnellsten wachsende Segment auf dem Markt und wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 12,0 % wachsen.

Nach Wellenlängenband

Das sonnenblinde UV-Segment (≈240–280 nm) ist aufgrund seiner Fähigkeit, Raketenmotorfahnen zu erkennen, führend

Basierend auf dem Wellenlängenband ist der Markt in sonnenblindes UV (≈240–280 nm), MWIR-Bildgebung (3–5 µm) und LWIR-Bildgebung (8–12 µm) unterteilt.

Das Segment der sonnenblinden UV-Strahlung (240 bis 280 nm) dominiert den Markt für Raketenanflugwarnsysteme. Die meisten älteren und aktuellen MAWS-Flotten verwenden UV-Sensoren, die für diesen Bereich entwickelt wurden. Diese sonnenblinden Detektoren erkennen Raketenmotorfahnen in einem Spektrum mit geringem natürlichen Hintergrundrauschen. Diese Eigenschaft hat sie zur bevorzugten Option für Hubschrauber, Transportflugzeuge und taktische Flugzeuge gemacht. Obwohl MWIR- und LWIR-Bildgebungslösungen zunehmen, behält die hohe Anzahl eingesetzter und neu bestellter UV-basierter Systeme die Dominanz dieses Segments im Prognosezeitraum bei.

Die LWIR-Bildgebung (8–12 µm) ist das am schnellsten wachsende Segment auf dem Markt und wird im gesamten Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 11,5 % wachsen.

Durch Abdeckung

Das Segment der verteilten Apertur (Multisensor 360°) dominiert den Markt aufgrund der Fähigkeit zur genauen Bedrohungslokalisierung

Basierend auf der Abdeckung wird der Markt in verteilte Apertur (Multisensor 360°), Sektor-/Einzelkopfabdeckung und Verbund über zentralen EW-Controller segmentiert.

Die verteilte Apertur (Multisensor 360°) ist das führende Segment, da sich moderne Überlebensfähigkeitssysteme auf die Wahrnehmung des gesamten Bereichs und nicht nur auf den Schutz schmaler Sektoren konzentrieren. Rund um die Flugzeugzelle sind jetzt mehrere MAWS-Sensoren installiert, die eine kontinuierliche 360°-Abdeckung, eine genaue Bedrohungslokalisierung und eine starke Störechounterdrückung bieten. Diese Funktionen sind für die effektive Steuerung von DIRCM, Smart Flares und verbundenen EW-Funktionen von entscheidender Bedeutung. Da Betreiber von älteren Einzelkopf-/Sektorsystemen auf integrierte Multisensorkonfigurationen in Hubschraubern, Transportern und Plattformen für Spezialmissionen umsteigen, erfassen Konfigurationen mit verteilten Aperturen einen größeren Anteil der Neuinstallationen und Nachrüstungen in der Mitte der Lebensdauer.

Beispielsweise berichtete die britische Royal Air Force im Oktober 2024 über Versuche mit scharfer Munition für ein neues Selbstschutzsystem. Das Elix-IR-Bedrohungswarnsystem von Thales, das mehrere Sensoren verwendet, um eine vollständige 360°-Raketen- und Feindfeuererkennung rund um das Flugzeug zu ermöglichen, wurde in Leonardos Miysis DIRCM integriert. Diese Kombination erreichte bei Tests eine Abfangquote von 100 % gegen infrarotgelenkte Raketen.

Das Segment „Verbunden über zentrale EW-Controller“ wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,8 % wachsen.

Durch Integration mit Gegenmaßnahmen

MAWS + CMDS (Flares/Chaff) Cueing dominierte das Segment aufgrund seiner großen installierten Basise

Basierend auf der Integration mit Gegenmaßnahmen wird der Markt in MAWS + CMDS (Fackeln/Spreu)-Cueing, MAWS + DIRCM (Laser-Jamming)-Cueing und MAWS + abgeschleppte Täuschkörper-/ECM-Suite-Orchestrierung segmentiert.

Im Jahr 2025 dominiert das Cueing-Segment MAWS und CMDS (Flare/Chaff) den Markt. Es ist das Standard-Selbstschutzsystem für die meisten Hubschrauber, Transporter und taktischen Flugzeuge weltweit. In der Praxis liefern Raketenwarnsensoren Bedrohungsdaten an ein Airborne Countermeasures Dispenser System (CMDS), das dann automatisch Täuschkörper gegen Infrarot- (IR) und Hochfrequenzbedrohungen (RF) auswählt und abfeuert. DIRCM und Schleppköder-/ECM-Orchestrierung nehmen im oberen Preissegment zu. Allerdings führt die große Anzahl von Plattformen, die MAWS-gesteuerte Fackel-/Spreuspender verwenden, dazu, dass dieses System aufgrund seiner großen installierten Basis und kurzfristigen Nachrüstvolumina dominiert.

Das Cueing-Segment MAWS + DIRCM (Laser Jamming) wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 12,2 % wachsen.

Nach Installationstyp

Kontinuierliche Upgrades des Cockpits oder der Avionik machen Nachrüstung/MRO und Wartung zum dominierenden Segment

Nach Installationstyp ist der Markt in Line-fit/OEM und Retrofit/MRO & Sustainment-Upgrades unterteilt.

Nachrüstungs-/MRO- und Wartungs-Upgrades erobern den wichtigsten Marktanteil von Raketenanflugwarnsystemen (MAW). Die meiste Nachfrage kommt von Betreibern, die MAWS-basierte Selbstschutzsuiten zu großen, bestehenden Flotten von Hubschraubern, Transportern und Spezialflugzeugen hinzufügen. Line-Fit-Neubau- oder OEM-Integrationen nehmen zu, stammen jedoch aus einer viel kleineren Basis. Im Gegensatz dazu führt jedes Programm zur Verlängerung der Lebensdauer, jede Modernisierung des Cockpits oder der Avionik oder jede Modernisierung der elektronischen Kriegsführung bei älteren Flugzeugzellen natürlich zur Nachrüstung von MAWS, Gegenmaßnahmenspendern und manchmal auch von DIRCM. Dieser Trend sorgt dafür, dass Nachrüstungsarbeiten sowohl hinsichtlich des Volumens als auch des Vertragswerts vorne liegen.

Line-fit/OEM wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 9,3 % wachsen.

Nach Komponente

Das Segment Sensorik/Optik ist aufgrund zunehmender geopolitischer Spannungen marktführend

Der Markt ist nach Komponenten in Sensoren/Optiken, Verarbeitungseinheiten und Software, EW-Integrationshardware, HMI/Alarmierung und Aufzeichnung sowie Lebenszyklusdienste unterteilt.

Sensoren/Optiken dominieren den Markt für Raketenanflugwarnsysteme und halten rund 39 % des Gesamtmarktanteils. Sensoren und Optik spielen eine wichtige Rolle, da ihre hochempfindlichen elektrooptischen Köpfe die Wärmesignatur ankommender Raketen vor dem Aufprall erkennen und verfolgen, hauptsächlich in Umgebungen mit dichten tragbaren Luftverteidigungssystemen (MANPADS). Da die geopolitischen Spannungen zunehmen und die Verteidigungsbudgets im asiatisch-pazifischen Raum, im Nahen Osten und in Afrika sowie in Lateinamerika steigen, legen die Luftstreitkräfte Wert auf Sensoraktualisierungen. Dieser Schritt zielt darauf ab, die Verteidigungsfähigkeiten als Reaktion auf die sich entwickelnde Bedrohung durch Raketen zu stärken und so das Segmentwachstum voranzutreiben.

Processing Units & Software wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 9,7 % wachsen.

Vom Endbenutzer

Die Fähigkeit, Schutz vor Raketenangriffen in schwierigen Lufträumen zu bieten, steigerte das Wachstum des Luftstreitkräftesegments

Nach Endbenutzern ist der Markt in Luftstreitkräfte, Heeresflieger und HLS/Paramilitär, Marineflieger und Regierungs-/VVIP-Betreiber unterteilt.

Die Luftstreitkräfte dominierten im Jahr 2025 den Markt für Raketenanflugwarnsysteme. Sie verwalten die größte und wertvollste Mischung aus Kampfflugzeugen, Transport- und Tankerflotten sowie Spezialmissions- und ISR-Flugzeugen, die alle in schwierigen Lufträumen vor Raketenangriffen geschützt werden müssen. Diese Plattformen sind wichtige Ziele für tragbare Luftverteidigungssysteme (MANPADS) und Radar-gesteuerte Bedrohungen. Aus diesem Grund investieren die Luftstreitkräfte erheblich in Raketenanflugwarnsysteme (MAW), die die Hitzesignatur ankommender Raketen erkennen und verfolgen können.

Army Aviation & HLS/Paramilitär wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,9 % wachsen.

Regionaler Ausblick auf den Markt für Raketenanflugwarnsysteme (MAW).

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

Nordamerika hielt im Jahr 2024 den dominierenden Anteil im Wert von 0,54 Milliarden US-Dollar und behielt seinen Vorsprung im Jahr 2025 mit 0,58 Milliarden US-Dollar bei, angeführt vor allem von den USA, die allein 93,31 % des regionalen Marktes ausmachen. Die US-Verteidigungskräfte verfügen über große Flotten wertvoller Jäger, Transporter, Tanker und Spezialflugzeuge. Diese Flugzeuge müssen vor Raketenangriffen und Bedrohungen durch tragbare Luftverteidigungssysteme (MANPADS) und komplexere Boden-Luft-Raketen (SAMs) geschützt werden.

North America Missile Approach Warning (MAW) Systems Market Size,2025,(USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Asien-Pazifik und Europa

Im asiatisch-pazifischen Raum und in Europa wird in den kommenden Jahren ein deutliches Wachstum des Marktes für Missile Approach Warning (MAW)-Systeme erwartet. Im Prognosezeitraum wird für Europa ein jährliches Wachstum von 7,3 % prognostiziert. Der Markt in Europa wird im Jahr 2025 schätzungsweise 0,42 Milliarden US-Dollar groß sein und ist direkt auf den Krieg zwischen Russland und der Ukraine und den daraus resultierenden Aufrüstungszyklus zurückzuführen. In dieser Region werden sowohl das Vereinigte Königreich als auch Frankreich im Jahr 2026 voraussichtlich 0,08 Milliarden US-Dollar bzw. 0,07 Milliarden US-Dollar erreichen. Im asiatisch-pazifischen Raum verzeichnen Länder wie China, Indien, Japan und Südkorea ein schnelles Wachstum. Laut SIPRI und IISS gibt es einen starken Anstieg der Verteidigungsausgaben im asiatisch-pazifischen Raum, der auf Chinas militärische Aufrüstung, die Rivalität zwischen den USA und China, die Spannungen zwischen Taiwan und dem Südchinesischen Meer und die Auswirkungen von Konflikten in der Ukraine und im Nahen Osten zurückzuführen ist. Basierend auf diesen Faktoren erwarten Länder wie China eine Bewertung von 0,17 Milliarden US-Dollar und Indien soll bis 2026 0,09 Milliarden US-Dollar erreichen.

Rest der Welt

Der Rest der Welt (Naher Osten und Afrika sowie Lateinamerika) trägt im Jahr 2025 etwa 10,68 % bei. Obwohl diese Regionen einen vergleichsweise geringeren Anteil haben, wachsen sie mit einer durchschnittlichen jährlichen Wachstumsrate von 6,9. Die neuesten Daten von SIPRI zeigen ein schnelles Wachstum der Militärausgaben im Nahen Osten sowie einen stetigen Anstieg der afrikanischen Verteidigungsbudgets. Dieser Anstieg ist auf regionale Spannungen, interne Sicherheitsbedrohungen und grenzüberschreitende Instabilität zurückzuführen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Unternehmen konzentrieren sich auf technologische Fortschritte, um die Wärmesignatur ankommender Raketen zu erkennen und zu verfolgen

Große globale Unternehmen für elektronische Kriegsführung und eine Reihe regionaler Spezialisten treiben das schnelle Wachstum des MAWs-Marktes voran. Führende Unternehmen wie Saab AB, Diehl Defence GmbH & Co KG, BAE Systems, RTX, Leonardo, Thales, Elbit Systems und HENSOLDT bieten integrierte Raketenanflugwarnsysteme (MAW) an. Diese Systeme erkennen und verfolgen die Wärmesignatur ankommender Raketen und ergreifen automatisch Gegenmaßnahmen. Sie bilden den zentralen Teil größerer Verteidigungshilfeeinheiten für Luft- und Verteidigungskräfte, die Kampfflugzeuge, Transporter, Hubschrauber, UAS/UCAV und Spezialflugzeuge in zunehmend feindlichen Umgebungen voller Raketenbedrohungen und tragbarer Luftverteidigungssysteme (MANPADS) einsetzen.

Steigende Verteidigungsbudgets, zunehmende geopolitische Spannungen und ein stärker umkämpfter Luftraum treiben das Marktwachstum in Nordamerika und Europa voran. Gleichzeitig werden der asiatisch-pazifische Raum, der Nahe Osten und Afrika sowie Lateinamerika zu wichtigen Schlachtfeldern für zukünftige Verträge. In diesen Regionen rüsten die Regierungen als Reaktion auf die sich entwickelnden Bedrohungen rasch ihre Verteidigungsfähigkeiten auf und suchen nach westlichen Lösungen, wenn sie Ausschreibungen für neue oder aktualisierte Plattformen veröffentlichen, wodurch mehr Unternehmen in die Wettbewerbslandschaft einbezogen werden. Saab AB und Diehl Defence GmbH & Co KG nutzen Raketenanflugwarnsysteme, gezielte Infrarot-Gegenmaßnahmen und Programme zur Integration elektronischer Kriegsführung als Ausgangspunkte für ein breiteres Marktwachstum.

LISTE DER WICHTIGSTEN UNTERNEHMEN VON MISSILE Approach Warning (MAW)-Systemen im Profil

- BAE Systems (Großbritannien)

- Saab AB (Schweden)

- Diehl Defence GmbH & Co. KG (Deutschland)

- Leonardo S.p.A. (Italien)

- Thales-Gruppe (Frankreich)

- RTX Corporation / Raytheon (USA)

- Northrop Grumman (USA)

- Elbit Systems Ltd. (Israel)

- HENSOLDT AG (Deutschland)

- L3Harris Technologies, Inc. (USA)

- Airbus (Frankreich)

- Israel Aerospace Industries (IAI) (Israel)

- ELTA Systems (Israel)

- ASELSAN A.Ş. (Truthahn)

- Bharat Electronics Limited (Indien)

- Terma A/S (Dänemark)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Im Juni 2025, BAE Systems erhielt vom U.S. Space Systems Command einen Auftrag über 1,2 Milliarden US-Dollar zur Bereitstellung von Raketenverfolgungssatellitenfunktionen für die U.S. Space Force. BAE Systems wäre der Hauptauftragnehmer für das Resilient Missile Warning & Tracking (RMWT) Medium Earth Orbit (MEO) Epoch 2-Programm. Im Rahmen dieser Vereinbarung würden sie zehn Raumschiffe entwerfen und bauen. Dazu gehört ein Zeitrahmen von vier Jahren für die Lieferung der Raumfahrzeuge sowie weitere fünf Jahre für Betrieb und Support.

- Im April 2025, The Economic Times und andere indische Wirtschaftsmedien berichteten, dass Bharat Electronics Ltd (BEL) einen Vertrag im Wert von rund rd. 266 Millionen US-Dollar (2.210 Crore ₹) mit dem indischen Verteidigungsministerium zur Lieferung fortschrittlicher EW-Suiten (Electronic Warfare) für die Mi-17V5-Hubschrauber der indischen Luftwaffe. Die von DRDO entworfenen Suiten umfassen einen Radarwarnempfänger (RWR), ein Raketenanflugwarnsystem (MAWS) und ein Gegenmaßnahmen-Dispensierungssystem (CMDS).

- Im Mai 2025,Das Space Systems Command erhielt den Zuschlag für den Future Operationally Resilient Ground Evolution (FORGE) Enterprise OPIR Solution (EOS)-Auftrag im Rahmen einer wettbewerbsfähigen SpEC OTA-Prototypvereinbarung. EOS würde das staatliche FORGE-Framework verbessern. Es wird eine skalierbare, cybersichere Bodenverarbeitungsfunktion bereitstellen. Ziel ist es, die Raketenwarn- und Verfolgungsmission der Space Force zu unterstützen und Lösungen für Kampfflugzeuge zu beschleunigen, die Bedrohungen ausgesetzt sind.

- Im April 2022 berichtete Defense Advancement, dass BAE Systems einen US-amerikanischen Foreign Military Sales-Vertrag über 22 Millionen US-Dollar für die Lieferung seines AN/AAR-57 Common Missile Warning System (CMWS) und zugehöriger Ausrüstung für eine Flotte von Apache-Hubschraubern erhalten hat, das die automatische Erkennung feindlicher Feuer- und Raketenbedrohungen und die Einleitung von Gegenmaßnahmen ermöglicht.

- Im März 2022HENSOLDT gab bekannt, dass die deutsche Bundeswehr beschlossen hat, ihre C-130J-30- und KC-130J Hercules-Flotte mit dem Raketenabwehrsystem MILDS Block 2 auszustatten und 35 UV-Raketenwarnsensoren als Teil eines von Terma A/S integrierten Pakets zu liefern, um eine kritische Schutzlücke bei den neuen Transportern zu schließen.

BERICHTSBEREICH

Die globale Marktanalyse für Raketenanflugwarnsysteme (MAW) bietet eine eingehende Untersuchung der Marktgröße, des Unternehmensprofils und der Prognose für alle im Bericht enthaltenen Segmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu strategischen Partnerschaften, Fusionen und Übernahmen. Der Forschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten Marktteilnehmer.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| Attribute | Details |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 7,1 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

|

Segmentierung |

Nach Plattform, Technologie, Wellenlängenband, Abdeckung, Integration mit Gegenmaßnahmen, Installationstyp, Komponente, Endbenutzer und Region |

|

Nach Plattform

|

|

|

Durch Technologie

|

|

|

Nach Wellenlängenband

|

|

|

Durch Abdeckung

|

|

|

Durch Integration mit Gegenmaßnahmen

|

|

|

Nach Installationstyp

|

|

|

Nach Komponente

|

|

|

Vom Endbenutzer

|

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2026 bei 1,71 Milliarden US-Dollar und soll bis 2034 2,97 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 0,58 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine jährliche Wachstumsrate von 7,1 % aufweist.

Das Helikopter-Segment führte den Markt nach Plattform an.

Der Schlüsselfaktor, der den Markt antreibt, sind die zunehmenden Bedrohungen durch MANPADS und SHORAD.

BAE Systems (Großbritannien), Saab AB (Schweden), Diehl Defence GmbH & Co. KG (Deutschland), Leonardo S.p.A. (Italien), Thales Group (Frankreich), RTX Corporation (USA) und Northrop Grumman (USA) sind die Top-Unternehmen auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2024.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2024

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf