Marktgröße, Anteil und Branchenanalyse für Rechenzentrumsverbindungen, nach Komponente (Hardware, Software und Dienste), nach Konnektivitätstyp (Kurz- und Langstrecke), nach Anwendung (Notfallwiederherstellung, gemeinsames Daten- und Ressourcen-Clustering, Daten-(Speicher-)Mobilität und andere Anwendungen), nach Endbenutzer (Kommunikationsdienstanbieter (CSPs), Internetinhaltsanbieter und trägerneutrale Anbieter, Regierung, Forschung und Bildung sowie Unternehmen) und regionale Prognose, 2026-2034

Marktübersicht für Rechenzentrumsverbindungen

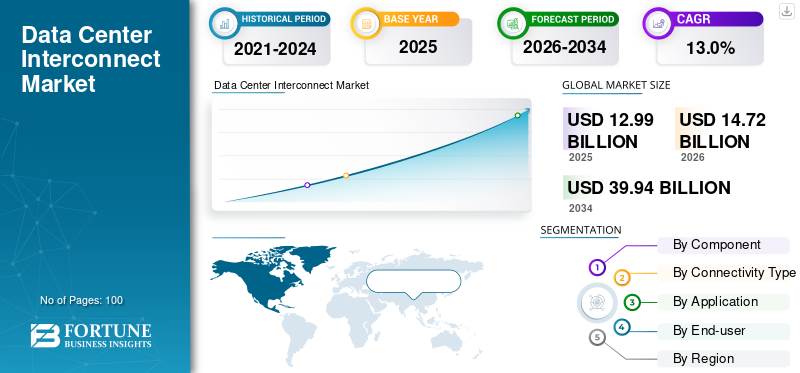

Der weltweite Markt für Rechenzentrumsverbindungen verzeichnet ein moderates Wachstum und wurde im Jahr 2025 auf etwa 17,10 Milliarden US-Dollar geschätzt. Bis 2034 wird der Markt voraussichtlich um etwa 52,00 Milliarden US-Dollar wachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von etwa (12,5 % – 13,0 %) im Prognosezeitraum (2026–2034) entspricht. Dieser Wandel wird durch den Bedarf an elastischer Skalierbarkeit, Echtzeitanalysen, KI-fähigen Arbeitslasten und einem geringeren Infrastrukturaufwand vorangetrieben. Das steigende Datenvolumen, das aus digitalen Transaktionen, IoT-Geräten, Cloud-Anwendungen und Benutzerinteraktionen generiert wird, hat die Kapazität herkömmlicher Datenspeicherlösungen übertroffen und die Nachfrage nach Verbindungslösungen mit hoher Kapazität und geringer Latenz angeheizt.

Während Unternehmen und Dienstanbieter ihre Rechenzentrumsnetzwerke erweitern, gewinnt der Markt für robuste, sichere und effiziente Verbindungsinfrastruktur weiter an Dynamik.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttreiber für Rechenzentrumsverbindungen

Wachstum vonHyperskaliertRechenzentrumsmodelle treiben das Marktwachstum voran

Der Ausbau von Hyperscale-Rechenzentren treibt den Markt für Rechenzentrumsverbindungen voran, da Anbieter mehrere geografisch verteilte Einrichtungen bereitstellen, um KI-Arbeitslasten, Cloud-Dienste und Streaming-Verkehr gleichzeitig zu bewältigen. Zum Beispiel,

- Laut Programs wird die Nachfrage nach Rechenzentren im nächsten Jahr voraussichtlich um 18 GW wachsen, gefolgt von etwa 20 GW jährlich zwischen 2027 und 2029. Zwischen 2029 und 2030 wird ein deutlicher Anstieg um 31 GW erwartet.

Jeder neue Standort erfordert dichte Hochgeschwindigkeitsverbindungen, um Daten in Echtzeit zu synchronisieren und die Betriebskontinuität aufrechtzuerhalten, was zu einer wiederholt großen Nachfrage nach optischen Verbindungen und Switches führt. Im Gegensatz zu herkömmlichen Rechenzentren funktionieren Hyperscale-Einrichtungen als vernetztes Ökosystem und nicht als isolierte Knoten, sodass die Verbindungsinfrastruktur im Mittelpunkt ihres Designs steht.

Marktbeschränkung für Rechenzentrumsverbindungen

Hohe Investitionsausgaben können das Marktwachstum behindern

Hohe Investitionsausgaben sind ein erhebliches Hemmnis für den Markt für Rechenzentrumsverbindungen, da die Bereitstellung einer fortschrittlichen Verbindungsinfrastruktur erhebliche Vorabinvestitionen erfordert. Komponenten wie optische Transceiver, DWDM-Systeme, Hochleistungs-Switches und Router sind teuer und ihre Skalierung über mehrere Rechenzentren hinweg erhöht die Kosten zusätzlich. Für kleinere Unternehmen oder sich entwickelnde Märkte können diese Kosten unerschwinglich sein und die Einführung verzögern oder die Bereitstellung auf nur kritische Verbindungen beschränken. Selbst große Unternehmen müssen ihre Investitionen sorgfältig planen, um den Kapazitätsbedarf mit Budgetbeschränkungen in Einklang zu bringen, was das allgemeine Marktwachstum verlangsamen kann.

Marktchance für Rechenzentrumsverbindungen

Die wachsende Nachfrage nach umweltfreundlichen und energieeffizienten Datenverbindungslösungen fördert das Marktwachstum

Steigende Energiekosten und globale Nachhaltigkeitsauflagen steigern die Nachfrage nach energieeffizienten, leistungsstarken Datenverbindungen. Hyperscale- und Edge-Rechenzentren erzeugen enormen Datenverkehr, doch herkömmliche Verbindungshardware verbraucht viel Strom, was die Betriebskosten und den CO2-Fußabdruck erhöht. Anbieter, die sowohl hinsichtlich Durchsatz als auch Energieeffizienz optimierte optische Transceiver, Switches und Router entwickeln, können sich Premium-Marktsegmente sichern. Durch die Integration von intelligentem Energiemanagement und adaptivem Traffic-Routing können Betreiber extrem niedrige Latenzzeiten aufrechterhalten und gleichzeitig Umweltziele erreichen, was umweltfreundliche Verbindungslösungen zu einem wichtigen Unterscheidungsmerkmal auf dem Markt macht.

Segmentierung

|

Nach Komponente |

Nach Verbindungstyp |

Auf Antrag |

Vom Endbenutzer |

Nach Region |

|

· Hardware · Software · Dienstleistungen |

· Kurzstrecke · Langstrecke |

· Disaster Recovery und Geschäftskontinuität · Gemeinsam genutzte Daten und Ressourcen-Clustering · Daten-(Speicher-)Mobilität · Andere Anwendungen |

· Kommunikationsdienstanbieter (CSPs) · Anbieter von Internetinhalten und Carrier-neutrale Anbieter (ICPs/CNPs) · Regierung, Forschung und Bildung · Unternehmen |

· Nordamerika (USA, Kanada und Mexiko) · Europa (Großbritannien, Deutschland, Frankreich, Spanien, Italien, Russland, Benelux, Skandinavien und übriges Europa) · Asien-Pazifik (Japan, China, Indien, Südkorea, ASEAN, Ozeanien und übriger Asien-Pazifik) · Naher Osten und Afrika (Türkei, Israel, GCC, Südafrika, Nordafrika und Rest des Nahen Ostens und Afrikas) · Südamerika (Brasilien, Argentinien und übriges Südamerika) |

Wichtige Erkenntnisse

Der Bericht deckt die folgenden wichtigen Erkenntnisse ab:

- Mikromakroökonomische Indikatoren

- Treiber, Einschränkungen, Trends und Chancen

- Von den Hauptakteuren übernommene Geschäftsstrategien

- Konsolidierte SWOT-Analyse der Hauptakteure

Analyse nach Komponenten

Nach Komponenten ist der Markt in Hardware, Software und Dienstleistungen unterteilt.

Hardware hält den größten Anteil am Markt für Rechenzentrumsverbindungen, da sie das Rückgrat aller Konnektivitätsinfrastrukturen bildet. Investitionen in optische Transceiver, Switches, Router und DWDM-Systeme dominieren die Ausgaben, da diese Komponenten für eine hohe Kapazität, geringe Latenz und zuverlässige Datenübertragung unerlässlich sind. Die wachsende Nachfrage nach höheren Geschwindigkeiten und Langstreckenverbindungen stärkt die Marktdominanz von Hardware weiter.

Analyse nach Konnektivitätstyp

Je nach Konnektivitätstyp ist der Markt in Kurz- und Langstreckenverbindungen unterteilt.

Kurzstreckenkonnektivität macht den größten Anteil am Markt für Rechenzentrumsverbindungen aus, da die meisten Rechenzentren in Metropolregionen konzentriert sind. Verbindungen mit hoher Bandbreite und geringer Latenz zwischen nahegelegenen Einrichtungen führen zu häufigen Bereitstellungen, sodass Kurzstreckenverbindungen am häufigsten genutzt werden. Langstreckenverbindungen, die zur Anbindung entfernter Regionalzentren genutzt werden, werden immer seltener, was zu einem geringeren Marktanteil führt.

Analyse nach Anwendung

Je nach Anwendung wird der Markt in Disaster Recovery und Geschäftskontinuität, gemeinsames Daten- und Ressourcen-Clustering, Daten-(Speicher-)Mobilität und andere unterteilt.

Disaster Recovery und Business Continuity nehmen nach Anwendung den größten Marktanteil ein, da die Sicherstellung eines unterbrechungsfreien Zugriffs auf kritische Daten und Dienste für Unternehmen und Dienstanbieter oberste Priorität hat. Diese Anwendung treibt erhebliche Investitionen in DCI-Lösungen voran, da Unternehmen eine nahtlose Datenreplikation, Failover-Funktionen und minimale Ausfallzeiten bei Ausfällen, Cyberangriffen oder Systemausfällen benötigen.

Analyse durch Endbenutzer

Nach Endbenutzern wird der Markt in Kommunikationsdienstanbieter, Internetinhaltsanbieter und trägerneutrale Anbieter, Regierung, Forschung und Bildung sowie Unternehmen eingeteilt.

Internet-Content-Provider und Carrier Neutral Providers (ICPs/CNPs) halten nach Endbenutzern den größten Anteil am Markt für Rechenzentrumsverbindungen, da sie die umfangreichsten verteilten Rechenzentrumsnetzwerke betreiben und einen enormen Datenverkehr erzeugen, der miteinander verbunden werden muss. Hyperscale-Cloud-Plattformen, Streaming-Dienste und neutrale Colocation-Hubs investieren kontinuierlich in Hochleistungsverbindungen, um die Content-Bereitstellung, den Cloud-Zugriff und die Peering-Anforderungen über Regionen hinweg zu unterstützen.

Regionale Analyse

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Geografisch ist der Weltmarkt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika hatte im Jahr 2025 den größten Anteil am globalen Markt für Rechenzentrumsverbindungen. Dies ist auf die einzigartige Verkehrskonzentration und die verbindungsgesteuerte Netzwerkarchitektur zurückzuführen. Die Region erzeugt und verbraucht unverhältnismäßig hohe Volumina an Ost-West-Datenverkehr aufgrund der SaaS-Nutzung von Unternehmen, Finanzhandelsnetzwerken, Content-Plattformen und KI-gesteuerten Analysen, die alle stark von Verbindungen mit geringer Latenz abhängen. Im Gegensatz zu anderen Regionen, die stärker auf zentralisierte Hubs angewiesen sind, verfügt Nordamerika über ein ausgereiftes Ökosystem aus Carrier-neutralen Colocation-Einrichtungen und Internet-Austauschpunkten, was die Nachfrage nach Datenverbindungslösungen strukturell erhöht. Darüber hinaus unterstützen auch die jüngsten Akquisitionen in der Region diesen Trend. Zum Beispiel,

- Im Februar 2026 erwarb H5 Data Centers von 365 Data Centers drei betreiberdichte Verbindungseinrichtungen in Buffalo, Nashville und Tampa und stärkte damit seine regionale Verbindungspräsenz. Die Standorte fungieren als wichtige Knotenpunkte für die Verbindung von U-Bahn-Netzen, Glasfaser-Langstreckennetzen und Cloud-Zufahrtsrampen. Der Schritt unterstützt die wachsende Nachfrage nach Cloud-, KI- und Unternehmens-Workloads mit geringer Latenz über die großen Hyperscale-Märkte hinaus.

Aufgrund seiner fragmentierten geografischen Struktur und eines strengen Regulierungsumfelds, das die Nachfrage nach Zusammenschaltung erhöht, hält Europa den zweitgrößten Anteil am Markt für Rechenzentrumsverbindungen. Daten müssen häufig über nationale Märkte hinweg übertragen werden, um Finanzdienstleistungen, Cloud-Plattformen, die Bereitstellung von Inhalten und die Einhaltung von Datenschutzbestimmungen zu unterstützen. Dadurch entsteht ein anhaltender Bedarf an Verbindungen mit hoher Kapazität und geringer Latenz zwischen großen Rechenzentrumsknotenpunkten wie Frankfurt, London, Amsterdam und Paris.

Es wird erwartet, dass der asiatisch-pazifische Raum mit der höchsten CAGR wächst, da die digitale Transformation der Region die traditionellen Phasen der Konnektivität überspringt. Die rasche Urbanisierung, die zunehmende Verbreitung des Internets und die Explosion von Mobile-First-Diensten führen zu völlig neuen Datenverkehrsmustern und nicht nur zur Erweiterung bestehender Netzwerke. Viele Länder bauen Verbindungsinfrastrukturen fast zeitgleich mit der Cloud-Einführung, der KI-Bereitstellung und dem Wachstum der Inhaltsbereitstellung auf, was zu einer ungewöhnlich hohen Nachfrage führt. Zum Beispiel,

- Im August 2025 kündigte Empyrion Digital den Einsatz der 7250 Interconnect Router und 7210 Service Access Systems von Nokia zur Stromversorgung seines KR1 Gangnam Data Center in Seoul an und verbesserte damit sein Rechenzentrums-Verbindungsnetzwerk.

Schlüsselakteure abgedeckt

Der globale Markt für Rechenzentrumsverbindungen ist fragmentiert und besteht aus einer großen Anzahl von Gruppen und Einzelanbietern. In den USA machen die Top-5-Player nur etwa 29 % des Marktes aus.

Der Bericht enthält die Profile der folgenden Hauptakteure:

- Cisco-Systeme. Inc. (USA)

- Ciena Corporation (USA)

- Huawei Technologies Co., Ltd (China)

- Juniper Networks, Inc. (USA)

- Nokia Corporation (Finnland)

- Arista Networks, Inc. (USA)

- Broadcom Inc. (USA)

- Infinera Corporation (USA)

- Extreme Networks, Inc. (USA)

- Fujitsu (Japan)

- IBM Corporation (USA)

Wichtige Branchenentwicklungen

- Dezember 2025: Marvell Technology gibt die Übernahme von Celestial AI für 3,25 Milliarden US-Dollar bekannt, um optische Rechenzentrumsverbindungen voranzutreiben. Das Photonic Fabric von Celestial AI ermöglicht eine hohe Bandbreite, geringe Latenz und energieeffiziente Rack-zu-Rack- und Intra-Rack-Verbindungen und ersetzt Kupferverbindungen. Der Schritt stärkt Marvells Führungsposition im Bereich Scale-up-Konnektivität und unterstützt KI-Rechenzentrumsarchitekturen der nächsten Generation.

- Oktober 2025: Arista Networks stellt seine 800G-Router der R4-Serie vor, um Data Center Interconnects (DCIs) für KI-Workloads zu verbessern. Der modulare 7800R4 unterstützt bis zu 576 Ports mit HyperPort für Hochgeschwindigkeitsverbindungen zwischen Rechenzentren, während der kompakte 7280R4 eine feste Alternative bietet. Zusammen mit den 7020R4 Ethernet-Leaf-Switches für schnelle Serverkonnektivität ermöglichen diese Plattformen einfachere zweistufige Netzwerkarchitekturen über verteilte Rechenzentren hinweg.

- 2021-2034

- 2025

- 2021-2024

- 100

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf