Marktgröße, Anteil und Branchenanalyse für Recyclingbeton, nach Produkttyp (Recyclingbetonzuschlagstoff (RCA) und Recyclingbetonpulver (RCP)), nach Anwendung (Straßenunterbau und Unterbau, strukturelle Füllung und Böschungen, Produktion von nicht strukturellem Beton und andere) und regionale Prognose, 2026–2034

Größe des Recyclingbetonmarktes und Zukunftsaussichten

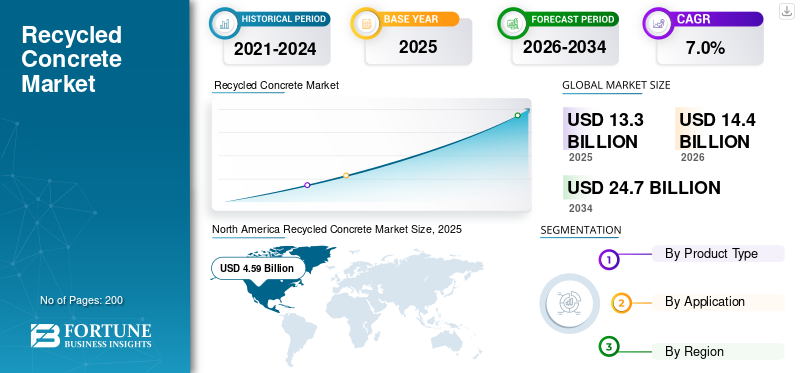

Die globale Marktgröße für recycelten Beton wurde im Jahr 2025 auf 13,3 Milliarden US-Dollar geschätzt. Der Markt soll von 14,4 Milliarden US-Dollar im Jahr 2026 auf 24,7 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 7,0 % aufweisen. Nordamerika dominierte den Recyclingbetonmarkt mit einem Marktanteil von 33,98 % im Jahr 2025.

Der Recyclingbetonmarkt schreitet stetig voran, da sich der Bausektor hin zu verantwortungsvolleren Materialnutzungs- und Abfallmanagementpraktiken verlagert. Die zunehmende Stadtentwicklung und der Ausbau der Infrastruktur erhöhen den Bedarf an bezahlbaren und ressourceneffizienten Baumaterialien. Das Produkt unterstützt diesen Übergang, indem es die Wiederverwendung von Abbruchmaterialien ermöglicht und gleichzeitig eine zuverlässige Leistung bei zivilen und strukturellen Anwendungen bietet. Die Stärkung der Umweltpolitik und die breitere Einführung kreislauforientierter Bauansätze treiben das Wachstum des Recyclingbetonmarktes voran.

Wichtige Akteure wie Heidelberg Materials, HOLCIM, CEMEX Group, Vulcan Materials und Breedon Group plc stärken ihre Präsenz auf dem Markt durch fortschrittliche Recyclinganlagen, integrierte Versorgungsnetzwerke und gleichbleibende Materialqualität, um vielfältige Anforderungen in den Bereichen Infrastrukturentwicklung, Straßenbau, Tiefbau und nachhaltige Bauanwendungen zu erfüllen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für recycelten Beton

Zunehmender Fokus auf nachhaltiges Bauen und Praktiken der Kreislaufwirtschaft schafft neuen Markttrend

Ein herausragender Trend auf dem Markt ist die zunehmende Betonung von NachhaltigkeitBaumaterialienund Prinzipien der Kreislaufwirtschaft. Regierungen, Entwickler und Auftragnehmer legen zunehmend Wert auf Materialien, die den Müll auf Deponien reduzieren, natürliche Ressourcen schonen und den CO2-Fußabdruck von Infrastrukturprojekten verringern. Das Produkt erfreut sich immer größerer Beliebtheit, da es die Wiederverwendung von Bau- und Abbruchabfällen ermöglicht und gleichzeitig eine zuverlässige Leistung bei Straßenuntergründen, strukturellen Füllungen und nicht-strukturellen Anwendungen aufrechterhält. Dieser Wandel hin zu Ressourceneffizienz und verantwortungsvoller Materialbeschaffung fördert eine breitere Akzeptanz in der öffentlichen Infrastruktur, bei kommerziellen Entwicklungen und Stadtsanierungsprojekten.

- Nach Angaben der Europäischen Kommission machen Bau- und Abbruchabfälle etwa 35–40 % des gesamten Abfallaufkommens in der Europäischen Union aus, und gemäß der EU-Abfallrahmenrichtlinie sind die Mitgliedstaaten verpflichtet, eine Verwertungsquote von mindestens 70 % für ungefährliche Bau- und Abbruchabfälle zu erreichen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Wachsende Infrastrukturentwicklung und Stadterweiterung unterstützen das Marktwachstum

Der Markt wird maßgeblich durch steigende Bau- und Infrastrukturaktivitäten in den Bereichen Transport, Wohnen, Gewerbe und Industrie angetrieben. Steigende Investitionen in Straßen, Autobahnen, Brücken, Stadtsanierung und öffentliche Versorgungsbetriebe sorgen für eine anhaltende Nachfrage nach kostengünstigen und langlebigen Baumaterialien. Aufgrund seiner zuverlässigen Tragfähigkeit und Eignung für groß angelegte Bauarbeiten wird dieses Produkt häufig in Straßentragschichten, Unterbauschichten, Strukturfüllungen und nichttragenden Betonanwendungen eingesetzt.

- Laut einem Reuters-Bericht muss die Welt bis 2040 94 Billionen US-Dollar in die Infrastruktur investieren, wobei die jährlichen Ausgaben etwa 3,7 Billionen US-Dollar betragen, um die weltweite Nachfrage zu decken. Dieser umfangreiche Infrastrukturbedarf unterstützt die nachhaltige Nachfrage nach Baumaterialien, einschließlich kosteneffizienter und nachhaltiger Materialien.

MARKTBEGRENZUNGEN

Hohe Transportkosten und logistische Einschränkungen schränken die Marktexpansion ein

Der Markt steht vor Herausforderungen im Zusammenhang mit hohen Transport- und Bearbeitungskosten. Da es sich bei dem Produkt um ein schweres und pro Gewichtseinheit geringwertiges Material handelt, hängt seine Wirtschaftlichkeit in hohem Maße von der Nähe zwischen Recyclinganlagen und Baustellen ab. Langstreckentransporte können die Gesamtprojektkosten erheblich erhöhen und den Preisvorteil gegenüber lokal beschafften natürlichen Zuschlagstoffen verringern. Darüber hinaus kann die begrenzte Verfügbarkeit einer gut verteilten Recycling-Infrastruktur in bestimmten Regionen die Konsistenz der Versorgung und die pünktliche Lieferung beeinträchtigen.

- Nach Angaben des U.S. Geological Survey (USGS) handelt es sich bei Bauzuschlagstoffen wie Schotter sowie Sand und Kies um Materialien mit geringem Stückwert und großen Schüttgütern, deren Transportkosten einen erheblichen Teil des endgültigen Lieferpreises ausmachen können, was häufig die wirtschaftliche Transportdistanz einschränkt.

MARKTCHANCEN

Zunehmende staatliche Unterstützung für nachhaltige Infrastruktur schafft neue Marktchancen

Der Markt bietet erhebliche Wachstumschancen, da Regierungen zunehmend nachhaltige Infrastrukturentwicklung und Initiativen zur Abfallreduzierung fördern. Die öffentlichen Behörden fördern die Wiederverwendung von Bau- und Abbruchmaterialien durch Vorschriften, umweltfreundliche Beschaffungsrichtlinien und Recyclingziele. Ausweitung der Investitionen inIntelligente Städte, Transportnetze und eine belastbare Infrastruktur schaffen weitere Möglichkeiten für eine stärkere Akzeptanz.

- Nach Angaben der US-amerikanischen Umweltschutzbehörde EPA wurden von den 600 Millionen Tonnen Bauschutt, die im Jahr 2018 anfielen, etwa 313 Millionen Tonnen für die Wiederverwendung von Zuschlagstoffen verwendet. Dies zeigt die wachsende institutionelle Unterstützung und praktische Umsetzung von recycelten Materialien im Bauwesen und stärkt die Möglichkeiten für den Einsatz von Gebrauchtbeton in Infrastruktur- und Zivilprojekten.

HERAUSFORDERUNGEN DES MARKTES

Materialqualitätsschwankungen und Standardisierungslücken schaffen Marktherausforderungen

Der Markt steht vor Herausforderungen im Zusammenhang mit Schwankungen in der Materialqualität und dem Fehlen einheitlicher Standards in den verschiedenen Regionen. Da dieses Produkt aus Bau- und Abbruchabfällen hergestellt wird, können Unterschiede im Ausgangsmaterial, im Verschmutzungsgrad und in den Verarbeitungsmethoden die Konsistenz und Leistung beeinträchtigen. Auftragnehmer und Projektentwickler zögern möglicherweise, recycelte Materialien einzusetzen, wenn technische Spezifikationen oder Zertifizierungsrahmen unklar sind.

- Laut der Gemeinsamen Forschungsstelle (JRC) der Europäischen Kommission können Unterschiede in der Zusammensetzung und dem Verschmutzungsgrad von Bau- und Abbruchabfällen Auswirkungen auf die Qualitätskonsistenz recycelter Zuschlagstoffe haben, was die Notwendigkeit standardisierter Qualitätskontroll- und Zertifizierungsrahmen unterstreicht.

Segmentierungsanalyse

Nach Produkttyp

Kosteneffizienz, strukturelle Zuverlässigkeit und eine breite Anwendungsbasis unterstützen die Dominanz des Segments der recycelten Betonzuschlagstoffe

Je nach Produkttyp wird der Markt in recycelte Betonzuschlagstoffe (RCA) und recyceltes Betonpulver (RCP) unterteilt.

Recycelter Betonzuschlagstoff (RCA)verfügt aufgrund seiner breiten Anwendbarkeit und der starken Nachfrage bei Infrastruktur- und Zivilbauprojekten über den größten Marktanteil von Recyclingbeton. RCA wird in großem Umfang in Straßentragwerken, Unterbauschichten, Strukturfüllungen, Dämmen und nichttragenden Betonanwendungen eingesetzt und ist damit der kommerziell rentabelste und weithin akzeptierte Recyclingprodukttyp. Der große Volumenbedarf bei Transport- und Stadtentwicklungsprojekten stärkt RCAs führende Position im Gesamtmarkt weiter.

- Laut Science Direct machen Zuschlagstoffe volumenmäßig etwa 80–85 % der Betondecken und 60–75 % der Asphaltdecken aus, und gebrauchte Betonzuschlagstoffe (RCA) werden aufgrund ihrer strukturellen Leistung und Nachhaltigkeitsvorteile häufig für die Verwendung in Unterschichten, starren Schichten und flexiblen Schichten von Straßenbelägen bewertet. Dies untermauert die marktbeherrschende Stellung von RCA bei Gebrauchtbetonanwendungen.

Das Segment Recyclingbetonpulver (RCP) wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,2 % wachsen.

Auf Antrag

Umfangreiche Infrastrukturnutzung und hohe Volumenanforderungen unterstützen die Marktführerschaft im Straßenbasis- und Unterbasissegment

Hinsichtlich der Anwendung wird der Markt in Straßentragwerke und Untergründe, strukturelle Aufschüttungen und Dämme, nichttragende Betonproduktion und andere eingeteilt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment Straßentragwerke und Unterbauteile hält den größten Marktanteil, angetrieben durch seinen umfangreichen Einsatz bei Verkehrsinfrastruktur- und Tiefbauprojekten. Aufgrund seiner zuverlässigen Tragfähigkeit und Kosteneffizienz wird dieses Produkt häufig auf Autobahnen, Stadtstraßen, Parkplätzen und Fundamentschichten eingesetzt. Diese Anwendungen erfordern große Materialmengen und machen den Straßenbau zu einem der bedeutendsten Verbrauchskanäle für Altbeton.

- Nach Angaben der Federal Highway Administration (FHWA) wird Beton routinemäßig im US-amerikanischen Autobahnsystem recycelt, und gebrauchte Betonzuschlagstoffe werden in den Vereinigten Staaten hauptsächlich als Grundmaterial verwendet. Dies bestätigt, dass Straßentrag- und Unterbauanwendungen das führende Nutzungssegment für Gebrauchtbeton darstellen.

Es wird erwartet, dass das Segment Strukturaufschüttungen und Böschungen im Prognosezeitraum mit einer jährlichen Wachstumsrate von 6,7 % wachsen wird.

Regionaler Ausblick auf den Recyclingbetonmarkt

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Recycled Concrete Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hatte im Jahr 2025 mit einem Wert von 4,59 Milliarden US-Dollar die dominierende Position auf dem Markt inne und wird seine führende Position voraussichtlich auch im Jahr 2026 beibehalten und 4,97 Milliarden US-Dollar erreichen. Die Führungsrolle der Region wird durch eine etablierte Recycling-Infrastruktur, starke Programme zur Straßensanierung und klar definierte regulatorische Rahmenbedingungen zur Förderung der Verwertung von Bau- und Abbruchabfällen unterstützt. Ausgedehnte Straßennetze, die kontinuierliche Instandhaltung der veralteten Infrastruktur und eine stetige öffentliche Infrastrukturfinanzierung tragen erheblich zur Materialnachfrage bei.

US-Markt für recycelten Beton

Aufgrund des starken Beitrags Nordamerikas und der fortschrittlichen Autobahnrecyclingpraktiken des Landes wurde der US-Markt im Jahr 2025 auf 4,33 Milliarden US-Dollar geschätzt, was etwa 94,2 % der regionalen Einnahmen ausmacht. Groß angelegte Straßensanierungsprojekte, strukturierte Recyclingprogramme auf Landesebene und die routinemäßige Verwendung von gebrauchten Betonbrechzuschlagstoffen in Trag- und Unterbauschichten stützen die Inlandsnachfrage.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Asien-Pazifik

Der asiatisch-pazifische Raum stellt einen wachstumsstarken regionalen Markt für Recyclingbeton dar, der im Jahr 2025 voraussichtlich einen Wert von 3,44 Milliarden US-Dollar erreichen wird. Rasante Urbanisierung, große Verkehrsinfrastrukturprojekte und eine kontinuierliche Ausweitung der Nachfrage nach Wohn- und Gewerbebauunterstützung. Der zunehmende Fokus der Regierung auf nachhaltige Baupraktiken und Ressourceneffizienz fördert die Wiederverwendung von Bau- und Abbruchmaterialien in allen großen Volkswirtschaften.

China-Markt für recycelten Beton

Der chinesische Markt erreichte im Jahr 2025 einen Wert von 0,59 Milliarden US-Dollar und machte etwa 17,1 % des regionalen Umsatzes aus. Umfangreiche Autobahnausbauten, städtische Sanierungsinitiativen und groß angelegte Programme zur Modernisierung der Infrastruktur treiben die Nachfrage an. Das Land erzeugt erhebliche Mengen an Bau- und Abbruchabfällen, was ein großes Potenzial für die Nutzung recycelter Zuschlagstoffe schafft.

Europa

Für Europa wird ein stabiles Marktwachstum erwartet, und der regionale Markt erreichte im Jahr 2025 einen Wert von 4,07 Milliarden US-Dollar. Strenge Vorschriften zur Abfallbewirtschaftung, gut etablierte Recyclingsysteme und eine starke Betonung der Prinzipien der Kreislaufwirtschaft unterstützen den Fortschritt der Region. Die hohe Bautätigkeit in den Bereichen Verkehrsinfrastruktur, Stadtsanierung und öffentliche Bauprojekte stützt die Nachfrage nach recycelten Zuschlagstoffen. Umweltkonformitätsanforderungen und Zielvorgaben für die Umleitung von Deponien fördern zusätzlich die Verwendung von Recyclingbeton im Straßenbau und im Tiefbau.

Deutschland-Markt für Recyclingbeton

Der deutsche Markt erreichte im Jahr 2025 einen Wert von 0,27 Milliarden US-Dollar und machte etwa 6,7 % der regionalen Nachfrage aus. Das regionale Wachstum wird durch Projekte zur Infrastruktursanierung, Programme zur Modernisierung von Autobahnen und strukturierte Systeme zur Verwertung von Bauabfällen vorangetrieben. Die strenge behördliche Aufsicht des Landes und der Fokus auf nachhaltige Baupraktiken fördern die konsequente Nutzung recycelter Zuschlagstoffe.

Italien-Markt für recycelten Beton

Der italienische Markt wurde im Jahr 2025 auf 0,22 Milliarden US-Dollar geschätzt, was etwa 5,4 % des regionalen Umsatzes entspricht. Die wachsende Nachfrage wird durch die Renovierung von Wohngebäuden, die Modernisierung des Transportwesens und die zunehmende Umsetzung von Recyclingpraktiken in der Bauindustrie unterstützt. Verbesserungen der öffentlichen Infrastruktur und regionale Sanierungsprogramme tragen zu einer nachhaltigen Verwendung von Recyclingbeton bei, insbesondere bei Sockel- und Unterbauanwendungen.

Lateinamerika, der Nahe Osten und Afrika

Für Lateinamerika sowie die Regionen Naher Osten und Afrika wird im Prognosezeitraum ein stetiges Marktwachstum prognostiziert. Der lateinamerikanische Markt erreichte im Jahr 2025 einen Wert von 0,32 Milliarden US-Dollar, unterstützt durch den Ausbau der Verkehrsnetze, städtische Wohnungsbauprojekte und die zunehmende Einführung von Recyclingpraktiken für Bauabfälle. Programme zur Sanierung der Infrastruktur und schrittweise Verbesserungen der Rahmenbedingungen für die Abfallbewirtschaftung fördern die Verwendung recycelter Zuschlagstoffe bei Bauarbeiten. Der Markt im Nahen Osten und in Afrika wurde im Jahr 2025 auf 0,84 Milliarden US-Dollar geschätzt, angetrieben durch groß angelegte Infrastrukturentwicklungen, Straßenerweiterungsprojekte und die zunehmende Betonung nachhaltiger Baumaterialien bei öffentlichen Bauinitiativen.

Brasilien-Markt für recycelten Beton

Der brasilianische Markt wurde im Jahr 2025 auf 0,12 Milliarden US-Dollar geschätzt, was etwa 38,9 % des Umsatzes ausmachte. Die Nachfrage wird durch den Straßenausbau, Stadtsanierungsprogramme und die wachsende Aufmerksamkeit für ressourceneffiziente Baupraktiken gestützt. Investitionen in Verkehrskorridore, Wohnbauerweiterungen und Modernisierungen der kommunalen Infrastruktur unterstützen weiterhin die Verwendung von Recyclingbeton, insbesondere bei Straßentragwerken und Unterbauanwendungen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Hohe Kapitalintensität und strategisches Asset Management prägen den Wettbewerb auf dem Markt

Der Markt bleibt mäßig konsolidiert, da Großbetriebe eine etablierte Recyclinginfrastruktur, effiziente Materialrückgewinnungssysteme und die Einhaltung von Umwelt- und Baustandards erfordern. Erhebliche Investitionen in Brechanlagen, Sortiertechnologien, Qualitätssicherungsprozesse und Logistiknetzwerke schaffen Eintrittsbarrieren für neue Teilnehmer. Darüber hinaus erfordern Projektgenehmigungen und technische Spezifikationen bei öffentlichen Infrastrukturprojekten häufig nachgewiesene Leistungsnachweise, was etablierte Akteure zusätzlich begünstigt.

Führende Unternehmen wie Heidelberg Materials, HOLCIM, CEMEX Group, Vulcan Materials und Breedon Group plc konzentrieren sich auf den Ausbau der Recyclingkapazitäten, die Optimierung der Verarbeitungseffizienz, die Stärkung regionaler Liefernetzwerke und die Gewährleistung einer gleichbleibenden Materialqualität, um ihre Wettbewerbsposition zu behaupten, anstatt sich ausschließlich auf aggressive Kapazitätserweiterungen zu verlassen.

LISTE DER WICHTIGSTEN RECYCLINGBETONUNTERNEHMEN IM PROFIL

- Heidelberger Materialien(Deutschland)

- HOLCIM(Schweiz)

- CEMEX-Gruppe (Mexiko)

- Vulkanische Materialien.(UNS.)

- Breedon Group plc (Großbritannien)

- GBM-Recyclingbeton(VEREINIGTES KÖNIGREICH.)

- Arcosa, Inc. (USA)

- Recycling von Zuschlagstoffen in Colorado(UNS.)

- RUBBLE MASTER (Österreich)

- Sika AG (Schweiz)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Dezember 2025:HOLCIM schloss die Übernahme von Thames Materials (Großbritannien) und einer Mehrheitsbeteiligung an A&S Recycling GmbH (Deutschland) ab und unterzeichnete eine Vereinbarung zum Erwerb eines Baustoff-Recyclers im Nordwesten Frankreichs; Insgesamt 1,3 Millionen Tonnen/Jahr zulässige Verarbeitungskapazität zur Skalierung der Kreislaufbauplattform ECOCycle von Holcim.

- Oktober 2024:Heidelberg Materials hat in Polen (in der Nähe von Katowice) eine industrielle Betonrecyclinganlage in Betrieb genommen, die darauf ausgelegt ist, 100 % des Abbruchbetons zu recycelten Zuschlagstoffen, Sand und Zementleim zur Wiederverwendung in Baumaterialien zu recyceln.

- Mai 2024:Heidelberg Materials übernimmt die B&A Group, ein Bauboden- und Zuschlagstoffrecyclingunternehmen, und stärkt damit die regionale Versorgung mit recycelten Zuschlagstoffen und Kreislaufdienstleistungen.

- Mai 2024:Heidelberg Materials hat die Übernahme der Mick George Group, dem Marktführer im Bereich Recycling von Bau- und Abbruchabfällen in Teilen Großbritanniens, abgeschlossen und damit seine Plattform für Recyclingmaterialien erweitert.

- Januar 2024:Arcosa, Inc. gab eine Vereinbarung zur Übernahme des Baustoffgeschäfts von Stavola (Region NY–NJ) bekannt, zu dem Standorte für recycelte Zuschlagstoffe (sowie Steinbrüche und Asphaltwerke) gehören, wodurch die Präsenz von zuschlagstoffbasierten Materialien gestärkt wird.

- April 2023:HOLCIM hat Sivyer Logistics (UK) übernommen, einen großen Recycler/Verarbeiter von Bau- und Abbruchabfällen in London, und unterstützt damit Holcims kreislauforientierte Bauambitionen, recycelte Zuschlagstoffe und hergestellte Böden.

BERICHTSBEREICH

Die globale Marktanalyse bietet eine detaillierte Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 7,0 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) Volumen (Kilotonnen) |

| Segmentierung | Nach Produkttyp, Anwendung und Region |

| Nach Produkttyp |

|

| Auf Antrag |

|

| Nach Region |

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 13,3 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich 24,7 Milliarden US-Dollar erreichen wird.

Mit einer CAGR von 7,0 % wird der Markt im Prognosezeitraum voraussichtlich ein stetiges Wachstum verzeichnen.

Im Jahr 2025 war das Anwendungssegment für Straßenunterbau und Unterbau führend.

Nordamerika hatte im Jahr 2025 den höchsten Marktanteil.

Der zunehmende Ausbau der Infrastruktur und der zunehmende Einsatz recycelter Baumaterialien treiben das Marktwachstum voran.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf