Marktgröße, Anteil und Branchenanalyse für Rennsimulatoren, nach Komponente (Hardware und Software), nach Simulatortyp (statische Rennsimulatoren, Motion-Rennsimulatoren und professionelle Full-Motion-Simulatoren), nach Immersionsgrad (Einstiegssimulatoren, Mittelklasse-Simulatoren und High-End-Simulatoren), nach Endbenutzer (einzelne Spieler/Enthusiasten, professionelle Rennteams, Automobil-OEMs, E-Sport-Organisationen und andere) und regionale Prognose, 2026-2034

Marktgröße und Zukunftsaussichten für Rennsimulatoren

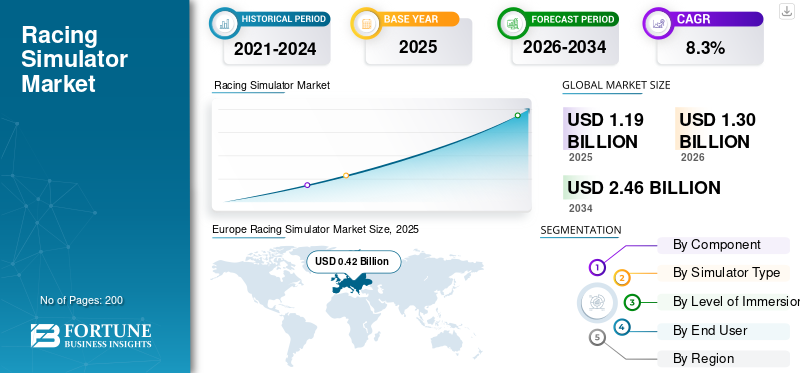

Die globale Marktgröße für Rennsimulatoren wurde im Jahr 2025 auf 1,19 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 1,30 Milliarden US-Dollar im Jahr 2026 auf 2,46 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 8,3 % aufweist. Europa dominierte den Markt für Rennsimulatoren mit einem Marktanteil von 35,29 % im Jahr 2025.

Der globale Markt bezieht sich auf die Branche, die sich auf die Entwicklung, Produktion und den Verkauf von Hardware- und Softwaresystemen konzentriert, die reale Motorsport-Fahrerlebnisse durch Simulation nachbilden. Es umfasst Rennsimulationsgeräte, Lenkräder, Pedale, Bewegungsplattformen, VR-Integration und spezielle Simulationssoftware für Spiele, professionelles Fahrertraining und E-Sport. Der Markt bedient Privatkunden, E-Sport-Arenen, Rennteams und Trainingszentren, die nach immersiven und realistischen Rennerlebnissen suchen.

Zu den Haupttreibern des Marktes gehören die zunehmende Beliebtheit von E-Sport- und Sim-Racing-Wettbewerben, die steigende Nachfrage nach immersiven Spielerlebnissen und Fortschritte invirtuelle Realitätund Bewegungssimulationstechnologien sowie der zunehmende Einsatz von Simulatoren für die Ausbildung professioneller Rennfahrer durch Motorsportteams und Automobilhersteller, die nach kostengünstigen und sicheren Umgebungen für Leistungstests suchen.

Zu den wichtigsten Marktteilnehmern zählen Playseat, Next Level Racing, SimXperience, Simucube, Fanatec (Endor AG) und Thrustmaster. Sie konkurrieren mit hochpräziser Force-Feedback-Technologie, fortschrittlichen Bewegungssimulationssystemen, modularen Cockpit-Designs, VR-Kompatibilität und realistischer Fahrsoftware-Integration, um Gamern, E-Sport-Profis und Fahrertrainingsanwendungen äußerst immersive Rennerlebnisse zu bieten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Rennsimulatoren

Integration von Virtual-Reality- und Bewegungssimulationstechnologien zur Verbesserung des Eintauchens des Benutzers

Ein wichtiger Trend, der den Markt prägt, ist die zunehmende Integration von Virtual Reality (VR), Bewegungsplattformen und immersiven Display-Technologien. Moderne Simulatoren gehen über statische Cockpit-Setups hinaus und bieten durch mehrachsige Bewegungssysteme, die Fahrzeugbeschleunigung, Bremsen und Kurvenkräfte reproduzieren, äußerst realistische Fahrerlebnisse. VR-Headsets und Ultra-Wide-Display-Systeme verbessern das Eintauchen zusätzlich, indem sie realistische Streckenumgebungen und Tiefenwahrnehmung bieten. Darüber hinaus integrieren Hersteller fortschrittliches haptisches Feedback, taktile Vibrationssysteme und hochpräzise Force-Feedback-Lenkung, um echte Fahrgefühle nachzuahmen. Diese Innovationen machen Rennsimulatoren sowohl für Profifahrer als auch für Gaming-Enthusiasten attraktiver. Da sich die Hardwarefunktionen verbessern und die Kosten allmählich sinken,immersive TechnologienEs wird erwartet, dass sie zur Standardfunktion in Rennsimulationssystemen der nächsten Generation werden.

MARKTDYNAMIK

MARKTREIBER

Steigende Popularität von Esports- und Sim-Racing-Wettbewerben beschleunigt das Marktwachstum

Die rasante Ausweitung des E-Sports und der organisierten Sim-Racing-Wettbewerbe ist ein wichtiger Treiber für den globalen RennsportSimulatormarktWachstum. Professionelle Ligen, Online-Turniere und Sim-Racing-Meisterschaften ziehen ein großes Publikum aus Gaming-Enthusiasten und Motorsportfans an. Viele Motorsportorganisationen, darunter die Formel 1 und Langstrecken-Ligen, haben offizielle virtuelle Wettbewerbe eingeführt und Spieler dazu ermutigt, mithilfe fortschrittlicher Simulatoren teilzunehmen. Diese Wettbewerbe erfordern leistungsstarke Hardware wie Force-Feedback-Lenksysteme, Bewegungsplattformen und realistische Cockpit-Setups. Darüber hinaus investieren E-Sport-Arenen und Gaming-Lounges zunehmend in professionelle Simulatoren, um Wettkampfveranstaltungen auszurichten. Die wachsende Akzeptanz von Sim-Racing als legitime Wettbewerbsplattform, kombiniert mit Sponsoring- und Streaming-Möglichkeiten, steigert die Nachfrage nach fortschrittlicher Rennsimulationsausrüstung weltweit erheblich.

- Beispielsweise begannen die Motorsportbehörden im Dezember 2025, die Teilnahme an Sim-Rennen als Teil der offiziellen Fahrerlizenzierungswege anzuerkennen, wodurch Simulatoren weiter als professionelle Rennwerkzeuge validiert wurden und ihre kommerzielle Nachfrage weltweit ausgeweitet wurde.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTBEGRENZUNGEN

Hohe Kosten für fortschrittliche Simulationshardware schränken die Massenakzeptanz bei Verbrauchern ein

Eines der größten Hemmnisse auf dem Weltmarkt sind die hohen Kosten, die mit fortschrittlicher Simulationshardware und professionellen Setups verbunden sind. High-End-Rennsimulatoren umfassen häufig Bewegungsplattformen, Präzisionslenkräder mit Force-Feedback,hydraulischPedalsysteme und integrierte Cockpitrahmen, die die Gesamtkosten deutlich erhöhen können. Professionelle Simulator-Rigs, die von E-Sport-Arenen und Rennteams verwendet werden, können mehrere tausend Dollar kosten und sind daher für viele Gelegenheitsspieler unzugänglich. Darüber hinaus erhöht der Bedarf an Hochleistungscomputern, großen Displays oder Virtual-Reality-Headsets die erforderlichen Gesamtinvestitionen zusätzlich. Diese Kostenbarriere schränkt die breite Akzeptanz bei preissensiblen Verbrauchern, insbesondere in Schwellenländern, ein. Infolgedessen entscheiden sich viele potenzielle Benutzer für einfache Gaming-Controller, anstatt in vollständige Simulator-Setups zu investieren, was die Marktdurchdringung auf Verbraucherebene verlangsamt.

MARKTCHANCEN

Zunehmender Einsatz von Simulatoren für die Berufskraftfahrerausbildung, um neue Möglichkeiten zu schaffen

Der zunehmende Einsatz von Rennsimulatoren für professionelle Fahrerschulungen und Fahrzeugtests bietet eine erhebliche Chance für den Markt. Automobilhersteller, Motorsportteams und Fahrerschulungsakademien setzen zunehmend Simulationstechnologien ein, um reale Fahrbedingungen in einer kontrollierten Umgebung nachzubilden. High-Fidelity-Simulatoren ermöglichen es Fahrern, Streckenlayouts, Fahrzeughandling und Rennstrategien zu üben, ohne die Risiken und Kosten, die mit physischen Streckentests verbunden sind. Darüber hinaus ermöglichen Simulatoren Ingenieuren die Analyse der Fahrerleistung und des Fahrzeugverhaltens mithilfe fortschrittlicher Telemetrie und Datenanalyse. Diese Technologie erfreut sich auch in Leistungsfahrschulen und Motorsport-Entwicklungsprogrammen zunehmender Beliebtheit. Da sich die Simulationsgenauigkeit durch bessere Physik-Engines, Bewegungssysteme und immersive visuelle Darstellungen weiter verbessert, wird die Nachfrage nach professionellen Simulatoren für Trainings- und Forschungsanwendungen voraussichtlich deutlich steigen.

HERAUSFORDERUNGEN DES MARKTES

Aufrechterhaltung realistischer Physik und Hardwarekompatibilität über Plattformen hinweg stellt Entwicklungsherausforderungen dar

Die Gewährleistung einer genauen physikalischen Simulation und einer nahtlosen Hardwarekompatibilität über verschiedene Plattformen hinweg bleibt eine große Herausforderung auf dem Markt. Hochwertige Rennsimulatoren basieren auf komplexen Physik-Engines, die Fahrzeugdynamik, Reifenverhalten, Streckenoberflächen und Wetterbedingungen nachbilden. Die Entwicklung von Software, die konsistenten Realismus liefert und gleichzeitig mit einer Vielzahl von Hardwarekomponenten wie Lenkrädern, Pedalen, Motion Rigs und VR-Geräten kompatibel bleibt, erfordert einen erheblichen technischen Aufwand. Darüber hinaus können verschiedene Spieleplattformen und Simulationssoftware-Ökosysteme unterschiedliche technische Standards verwenden, was die Integration komplexer macht. Hersteller müssen Firmware, Treiber und Software kontinuierlich aktualisieren, um die Kompatibilität mit neuer Hardware und Betriebssystemen aufrechtzuerhalten. Die Balance zwischen Realismus, Systemleistung und plattformübergreifender Funktionalität ist daher eine ständige Herausforderung sowohl für Hardware- als auch für Simulationssoftwareentwickler.

Segmentierungsanalyse

Nach Komponente

Fortschrittliche Simulationshardware und immersive Cockpit-Systeme zur Förderung der Dominanz im Hardware-Segment

Je nach Komponente wird der Markt in Hardware und Software unterteilt.

Das Hardware-Segment dominiert den Markt aufgrund der starken Nachfrage nach physikalischen Simulationskomponenten wie Lenkrädern, Pedalsätzen, Bewegungsplattformen und Cockpit-Rigs. Diese Systeme sind für die Bereitstellung realistischer Fahrerlebnisse unerlässlich und werden von E-Sport-Arenen, professionellen Fahrern und Gaming-Enthusiasten häufig eingesetzt. Kontinuierliche Upgrades in der Force-Feedback-Technologie, bei haptischen Systemen und modularen Cockpit-Designs unterstützen die stetige Nachfrage zusätzlich und stärken den dominanten Anteil der Hardware bei Simulatorinstallationen.

Das Softwaresegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 9,9 % wachsen. Die steigende Nachfrage nach fortschrittlichen Simulations-Engines, realistischer Physikmodellierung und cloudbasierten Rennplattformen beschleunigt die Softwareeinführung. Kontinuierliche Aktualisierungen, Streckenerweiterungen und die Integration in E-Sport-Ökosysteme unterstützen das Segmentwachstum zusätzlich.

Nach Simulatortyp

Erschwinglichkeit und breite Akzeptanz in Gaming-Setups fördern die Dominanz im Segment statischer Rennsimulatoren

In Bezug auf den Simulatortyp wird der Markt in statische Rennsimulatoren, Motion-Rennsimulatoren und professionelle Full-Motion-Simulatoren unterteilt.

Das Segment der statischen Rennsimulatoren dominiert den Markt aufgrund ihrer Erschwinglichkeit, ihres kompakten Designs und ihrer breiten Akzeptanz bei Gaming-Enthusiasten und E-Sport-Zentren. Zu diesen Simulatoren gehören feste Cockpit-Rigs mitLenkräderund Pedalsysteme, die realistische Fahrerlebnisse ohne teure Bewegungsplattformen bieten. Ihre geringeren Einrichtungskosten und die Kompatibilität mit Standard-Gaming-Hardware machen sie bei Heimanwendern, Gaming-Lounges und Einsteiger-E-Sport-Einrichtungen beliebt und sorgen weltweit für ein hohes Installationsvolumen.

Das Segment der Motion-Racing-Simulatoren hält den zweitgrößten Marktanteil bei Rennsimulatoren. Außerdem verzeichnet es die am schnellsten wachsende CAGR von 9,2 % während des Untersuchungszeitraums, da Gaming-Arenen und professionelle Benutzer zunehmend eine verbesserte Immersion durch dynamische Sitzbewegungen und Kraftsimulation anstreben. Diese Systeme bieten ein realistischeres Fahrgefühl als statische Fahrgestelle und bleiben gleichzeitig für kommerzielle Unterhaltungszentren relativ kostengünstig.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Immersionsgrad

Erschwinglichkeit und Zugänglichkeit für Gelegenheitsspieler sollen die Dominanz im Einsteiger-Simulatorsegment steigern

Basierend auf dem Grad der Immersion wird der Markt in Simulatoren der Einstiegsklasse, Simulatoren der Mittelklasse und High-End-Simulatoren unterteilt.

Das Segment der Einstiegssimulatoren dominiert den Markt aufgrund ihrer Erschwinglichkeit, einfachen Installation und starken Akzeptanz bei Gelegenheitsspielern und Einsteiger-Sim-Racing-Enthusiasten. Zu diesen Konfigurationen gehören in der Regel einfache Rennräder, Pedalsätze und kompakte Cockpitrahmen, die mit PCs und Spielekonsolen kompatibel sind. Aufgrund ihrer relativ geringen Kosten sind sie für Heimanwender und Gaming-Cafés allgemein zugänglich. Darüber hinaus ermutigt das zunehmende Interesse an Sim-Racing und E-Sports Erstbenutzer, in Einsteiger-Setups zu investieren, bevor sie auf fortschrittlichere Systeme upgraden, was eine gleichbleibende Nachfrage auf allen Consumer-Gaming-Märkten aufrechterhält.

Das Segment der High-End-Simulatoren wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 9,6 % wachsen. Die zunehmende Akzeptanz durch professionelle Rennteams, E-Sport-Arenen und fortgeschrittene Fahrertrainingseinrichtungen treibt die Nachfrage nach hochgradig immersiven Systemen mit Bewegungsplattformen und fortschrittlichen Systemen voranTelemetrieIntegration und ultrarealistische Simulationsumgebungen.

Vom Endbenutzer

Wachsende Beliebtheit von Home-Sim-Racing und der Gaming-Kultur, um die Dominanz einzelner Spieler/Enthusiasten im Segment zu stärken

Basierend auf dem Endbenutzer ist der Markt in einzelne Gamer/Enthusiasten, professionelle Rennteams, Automobil-OEMs, E-Sport-Organisationen und andere unterteilt.

Aufgrund der zunehmenden Beliebtheit von Heim-Sim-Racing und kompetitivem Gaming dominiert das Segment der individuellen Gamer/Enthusiasten den Markt. Erschwingliche Simulator-Hardware, die zunehmende Verfügbarkeit von Online-Rennplattformen und die Zunahme von Streaming- und E-Sport-Inhalten haben Spieler dazu ermutigt, in persönliche Simulator-Setups zu investieren. Einsteiger- und Mittelklasse-Simulatoren werden häufig von Hobbyisten eingesetzt, die ein immersives Rennerlebnis von zu Hause aus suchen. Darüber hinaus steigert der Ausbau von Online-Rennligen und Multiplayer-Simulationsplattformen das Engagement der Gaming-Communitys weiter. Infolgedessen hält die anhaltende Verbrauchernachfrage nach Rennrädern, Cockpit-Rigs und Simulationssoftware weiterhin die Dominanz des Individual-Gamer-Segments auf dem Weltmarkt aufrecht.

Das Segment der professionellen Rennteams wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 10,8 % wachsen. Motorsportteams setzen zunehmend High-Fidelity-Simulatoren für das Fahrertraining, die Einarbeitung in die Rennstrecke und die Analyse der Fahrzeugleistung ein. Diese Systeme ermöglichen es Teams, Rennbedingungen zu simulieren, Strategien zu optimieren und das Fahrerverhalten zu bewerten, ohne die Kosten und das Risiko physischer Streckentests. Auch das Segment der Automobil-OEMs stellt einen bedeutenden Anteil dar, da Hersteller fortschrittliche Simulatoren für die Fahrzeugentwicklung und Driver-in-the-Loop-Tests verwenden. Darüber hinaus investieren E-Sport-Organisationen in professionelle Simulatoranlagen, um wettbewerbsfähige Sim-Racing-Events und Trainingsprogramme auszurichten und so die Marktexpansion in kommerziellen und professionellen Umgebungen weiter zu unterstützen.

Regionaler Ausblick auf den Markt für Rennsimulatoren

Nach Regionen ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Europa

Europe Racing Simulator Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Europa dominiert den Markt aufgrund seiner starken Motorsporttradition, der Präsenz führender Simulatorhersteller und der weiten Verbreitung von E-Sport-Rennwettbewerben. Länder wie das Vereinigte Königreich, Deutschland und Italien sind Gastgeber großer VeranstaltungenMotorsportTeams, Rennakademien und Technologieentwickler, die fortschrittliche Simulatoren aktiv für Fahrertraining und Fahrzeugtests nutzen. Darüber hinaus treibt die wachsende Beliebtheit von Sim-Racing-Ligen und Gaming-Cafés in ganz Europa die Nachfrage nach Hardware und Software weiter an. Kontinuierliche technologische Innovation und starke Motorsport-Ökosysteme stärken Europas Führungsposition auf dem Weltmarkt weiter.

Britischer Markt für Rennsimulatoren

Der britische Markt wird im Jahr 2026 auf etwa 0,13 Milliarden US-Dollar geschätzt, was einen beträchtlichen Anteil des weltweiten Umsatzes ausmacht. Eine starke Motorsportkultur, wachsende E-Sport-Rennligen und die zunehmende Einführung fortschrittlicher Simulationssysteme in Spielzentren und bei der professionellen Fahrerausbildung unterstützen das Marktwachstum.

Deutschland-Markt für Rennsimulatoren

Der deutsche Markt wird im Jahr 2026 auf rund 0,11 Milliarden US-Dollar geschätzt, was einen stabilen Anteil am weltweiten Umsatz ausmacht. Das Wachstum wird durch starkes Fachwissen im Automobilbau, die Teilnahme am Motorsport und den zunehmenden Einsatz von Simulatoren in der Automobilforschung und -entwicklung sowie im E-Sport unterstützt.

Nordamerika

Nordamerika hält den zweitgrößten Marktanteil und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,8 % wachsen. Die Region profitiert von einer starken Gaming-Industrie, steigenden Investitionen in die E-Sport-Infrastruktur und der steigenden Beliebtheit von Sim-Racing-Wettbewerben. In den USA und Kanada verzeichnen Gaming-Lounges, E-Sport-Organisationen und professionelle Ausbildungszentren eine zunehmende Akzeptanz fortschrittlicher Simulatoren. Darüber hinaus unterstützt die Präsenz großer Gaming-Hardwarehersteller und Technologieentwickler die Produktinnovation. Steigende Verbraucherausgaben für immersive Gaming-Setups und Streaming-Inhalte treiben die Nachfrage nach Simulatoren in der gesamten Region weiter an.

US-Markt für Rennsimulatoren

Der US-Markt im Jahr 2026 wird auf rund 0,32 Milliarden US-Dollar geschätzt und macht einen erheblichen Anteil des weltweiten Umsatzes aus. Der Ausbau der E-Sport-Infrastruktur, die steigende Nachfrage nach immersiven Gaming-Setups und die zunehmende Akzeptanz durch Motorsportteams führen zu einer starken Marktexpansion.

Asien-Pazifik

Der asiatisch-pazifische Raum stellt den drittgrößten Markt dar, angetrieben durch die schnelle Expansion von Gaming-Communitys und der Beteiligung am E-Sport in Ländern wie China, Japan, Südkorea und Indien. Die wachsende Beliebtheit wettbewerbsfähiger Gaming- und Rennsimulationsplattformen ermutigt sowohl Einzelpersonen als auch Gaming-Cafés, fortschrittliche Simulator-Setups zu übernehmen. Darüber hinaus ermöglichen die zunehmende Internetdurchdringung und steigende verfügbare Einkommen den Verbrauchern, in immersive Gaming-Technologien zu investieren. Mehrere E-Sport-Arenen und Unterhaltungszentren in der Region installieren ebenfalls solche Simulatoren, um Gaming-Enthusiasten anzulocken und so zu einem stetigen Marktwachstum im gesamten asiatisch-pazifischen Raum beizutragen.

China-Markt für Rennsimulatoren

Der chinesische Markt wird im Jahr 2026 auf rund 0,14 Milliarden US-Dollar geschätzt, was einen wachsenden Anteil des weltweiten Umsatzes ausmacht. Die rasche Expansion von Gaming-Cafés, E-Sport-Turnieren und steigende Verbraucherausgaben für immersive Gaming-Technologien unterstützen die Akzeptanz von Simulatoren.

Japanischer Markt für Rennsimulatoren

Der japanische Markt wird im Jahr 2026 auf rund 0,08 Milliarden US-Dollar geschätzt, was einen moderaten Anteil am weltweiten Umsatz ausmacht. Eine starke Gaming-Kultur, technologische Innovationen und die Präsenz großer Rennsimulationsentwickler unterstützen weiterhin ein stetiges Marktwachstum.

Rest der Welt

Der Rest der Weltregion, einschließlich Lateinamerika sowie der Nahe Osten und Afrika, erschließt sich aufgrund des zunehmenden Interesses allmählich auf dem MarktE-Sportund fesselnde Gaming-Unterhaltung. Der Ausbau von Gaming-Lounges, Unterhaltungszentren und E-Sport-Arenen in Ländern wie Brasilien, den Vereinigten Arabischen Emiraten und Südafrika fördert die Einführung von Simulatoren. Die zunehmende Zugänglichkeit des Internets und der wachsende Einfluss globaler Gaming-Trends ermutigen jüngere Verbraucher, wettbewerbsfähige Rennsimulationen zu erkunden. Darüber hinaus integrieren auf den Tourismus ausgerichtete Unterhaltungsstätten Simulatorerlebnisse, um Besucher anzulocken, was zu einer stetigen Nachfrage nach solchen Simulatorsystemen in Entwicklungsmärkten beiträgt.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Technologische Innovation und strategische Partnerschaften verstärken den Wettbewerb auf dem Markt

Der globale Markt ist durch die Präsenz etablierter Gaming-Hardwarehersteller und spezialisierter Simulationstechnologieanbieter gekennzeichnet, die durch Produktinnovation, Realismus und Ökosystemintegration konkurrieren. Unternehmen wie Fanatec (Endor AG), Thrustmaster, Simucube, Next Level Racing und SimXperience konzentrieren sich auf die Entwicklung fortschrittlicher Force-Feedback-Lenksysteme, hochpräziser Pedalsätze und modularer Cockpit-Plattformen, um den Simulationsrealismus zu verbessern. Wettbewerbsstrategien konzentrieren sich größtenteils auf die Verbesserung der Hardwareleistung, die Erweiterung der Kompatibilität mit wichtigen Simulationssoftwareplattformen und das Angebot anpassbarer Simulator-Setups, die sich an Gelegenheitsspieler, E-Sport-Teilnehmer und professionelle Rennteams richten.

Marktteilnehmer investieren auch in technologische Fortschritte wie Bewegungssimulationsplattformen, Virtual-Reality-Integration und telemetriebasierte Leistungsanalysen, um ihre Angebote zu differenzieren. Partnerschaften mit E-Sport-Organisationen,GamingStudios und Motorsportteams werden immer häufiger eingesetzt, da Unternehmen darauf abzielen, die Markensichtbarkeit und Produktakzeptanz zu stärken. Darüber hinaus erweitern Hersteller ihre globalen Vertriebsnetze und führen Produktverbesserungen ein, um eine breitere Verbraucherbasis anzulocken. Die wachsende Beliebtheit von kompetitiven Sim-Racing- und Online-Rennligen verschärft den Wettbewerb weiter und ermutigt Unternehmen, hochgradig immersive und skalierbare Simulationslösungen anzubieten.

LISTE DER WICHTIGSTEN RENNSIMULATORUNTERNEHMEN IM PROFIL

- Fanatec(Endor AG) (Deutschland)

- Thrustmaster(Guillemot Corporation) (Frankreich)

- Logitech G(Schweiz)

- Simucube (Granitgeräte) (Finnland)

- Rennen der nächsten Stufe(Neuseeland)

- Playseat (Niederlande)

- SimXperience (USA)

- Asetek SimSports (Dänemark)

- MOZA Racing (China)

- Simagic (China)

- Heusinkveld Engineering (Niederlande)

- Trak Racer (Australien)

- Sim-Lab (Niederlande)

- Cube Controls (Italien)

- Ascher Racing (Deutschland)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2026:Thrustmaster hat aktualisierte Konfigurationsleitfäden und Leistungseinstellungen für iRacing-Systeme veröffentlicht, die professionellen Sim-Racern dabei helfen, die Hardware-Kompatibilität zu optimieren und den Realismus auf fortschrittlichen Simulatorplattformen zu steigern.

- Januar 2026:Thrustmaster hat neue Optimierungsleitfäden für Rennlenkrad-Setups in großen Simulationstiteln veröffentlicht und verdeutlicht die wachsende Akzeptanz hochpräziser Force-Feedback-Hardware bei E-Sport-Rennfahrern und Simulator-Enthusiasten.

- Dezember 2025:Gran Turismo 7 führte die Unterstützung für das FullForce-Feedbacksystem von Fanatec ein, das es kompatiblen Radständen ermöglicht, detaillierteres Force-Feedback zu liefern, das Reifenhaftung, Federungsverhalten und Straßentexturen für Sim-Racer simuliert.

- Oktober 2025: Thrustmaster präsentierte auf der SimRacing Expo Dortmund neue Sim-Racing-Hardware, darunter die T598-Servobasis, T-GT-Rad-Upgrades und Raceline-Pedale LTE, die sich sowohl an E-Sport-Teilnehmer als auch an Simulationsbegeisterte richtet.

- Oktober 2025:Fanatec stellte auf der SimRacing Expo 2025 seine Sim-Racing-Hardware der nächsten Generation der Podium-Serie vor und stellte verbesserte Radstände mit Direktantrieb und fortschrittliche Pedalsysteme vor, die den Realismus für professionelle und begeisterte Rennsimulatoren verbessern sollen.

- September 2025: Logitech G kündigte das modulare Rennsimulatorsystem RS50 an, das über eine Radbasis mit Direktantrieb, anpassbare Pedale und plattformübergreifende Kompatibilität verfügt und die Optionen für Sim-Racing-Setups der Mittelklasse erweitert.

- September 2025:Thrustmaster brachte das T248R-Rennlenkrad zum Preis von etwa 349 US-Dollar auf den Markt und richtete sich an preisbewusste Sim-Racer, die eine verbesserte Leistung und Zugänglichkeit in Einsteiger-Rennsimulator-Setups suchen.

BERICHTSBEREICH

Die globale Marktanalyse für Rennsimulatoren bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft, einschließlich Marktanteil und Profilen der Hauptakteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 8,3 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Komponente, Simulatortyp, Immersionsgrad, Endbenutzer und Region |

| Nach Komponente |

|

| Nach Simulatortyp |

|

| Nach Immersionsgrad |

|

| Vom Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 1,19 Milliarden US-Dollar und soll bis 2034 2,46 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 0,42 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 8,3 % aufweisen wird.

Das Segment der statischen Rennsimulatoren war nach Simulatortyp marktführend.

Die steigende Beliebtheit von E-Sport- und Sim-Racing-Wettbewerben beschleunigt das Marktwachstum.

Europa dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf