Marktgröße, Marktanteil, Branche und Russland-Ukraine-Kriegsanalyse, nach Plattform (Land, Marine und Luft), nach Technologie (hydraulisch, elektrisch/elektromechanisch, Hybrid und Sensortechnologieklasse (optisch, IR, Radar, Lidar)), nach Einsatzmodus (am Fahrzeug, am Schiffsrumpf, stationär und an Drohnen montiert), nach Waffe (kleines Kaliber (≤ 30 mm), mittleres Kaliber (30–50 mm). mm), Großkaliber und integrierte Rakete/Rakete), nach Komponenten (Turmantrieb (Motoren, Getriebe), Turmsteuerung/Feuerleitelektronik, Stabilisierung/Kardanringe und andere) und regionale Prognose, 2026–2034

Marktübersicht für Revolversysteme

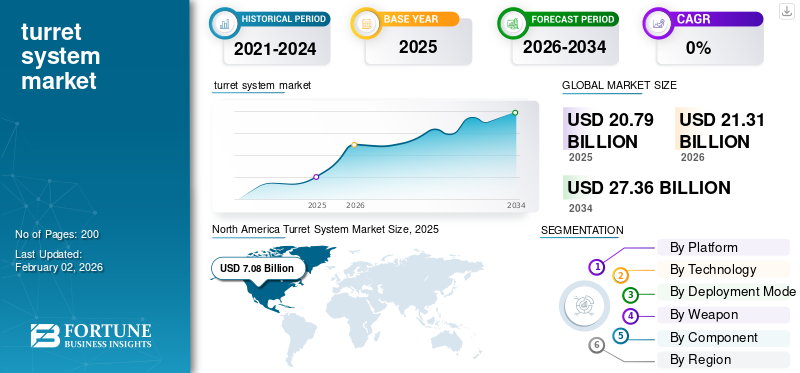

Die globale Marktgröße für Turmsysteme wurde im Jahr 2025 auf 20,79 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 21,31 Milliarden US-Dollar im Jahr 2026 auf 27,36 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 3,17 % aufweist. Nordamerika dominierte den Weltmarkt mit einem Anteil von 34,06 % im Jahr 2025.

Der globale Markt für Revolversysteme unterliegt einem stetigen Wandel, der durch Modernisierung, Autonomie und Modularität vorangetrieben wird. Turmsysteme, die Waffenhalterungen, Fernstationen und Sensorplattformen umfassen, sind für die Verbesserung von Präzision, Schutz und Situationsbewusstsein in den Bereichen Land, Marine und Luft von entscheidender Bedeutung. Der Markt wächst, da Länder hydraulische und manuell betriebene Geschütztürme durch elektromechanische, KI-gestützte und stabilisierte Systeme ersetzen, die in der Lage sind, verschiedene Bedrohungen, einschließlich Drohnen und gepanzerte Ziele, zu bekämpfen. Zunehmende geopolitische Spannungen, insbesondere in Europa und im asiatisch-pazifischen Raum, befeuern die Beschaffung von Verteidigungsgütern und gemeinsame Produktionsinitiativen. Gleichzeitig gibt es technologische Fortschritte bei Elektroantrieben, Feuerleitsoftware uswSensorFusion definieren die Turmfunktionalität neu. Die Konvergenz dieser Trends macht Turmsysteme zu einem unverzichtbaren Subsystem in modernen Programmen zur Kriegsführung und Verteidigungsmodernisierung.

Die Turmsystemlandschaft wird von einer Mischung aus etablierten Verteidigungsunternehmen und aufstrebenden Innovatoren angeführt. Zu den wichtigsten Mitwirkenden zählen BAE Systems (Großbritannien), Rheinmetall AG (Deutschland), Leonardo S.p.A. (Italien), Elbit Systems (Israel) und General Dynamics (USA), die alle umfassende Land- und Marineturmlösungen anbieten. Unterstützende Firmen wie Northrop Grumman, Moog, FN Herstal, Thales und Denel sind auf Antriebs-, Steuerungs- und Stabilisierungstechnologien spezialisiert. Darüber hinaus bauen asiatische Verteidigungshersteller in Indien, Südkorea und China ihre einheimischen Geschütztürme rasch aus, verschärfen den globalen Wettbewerb und diversifizieren die Lieferbasis sowohl für bemannte als auch für unbemannte Systeme.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE zum Markt für Turmsysteme

- Marktgröße 2025: 20,79 Milliarden US-Dollar

- Marktgröße 2026: 21,31 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 27,36 Milliarden US-Dollar

- CAGR: 3,17 % von 2026–2034

- Nordamerika dominierte den globalen Markt für Turmsysteme mit einem Anteil von 34,06 % im Jahr 2025.

- Der Anteil des Grundstückssegments wird im Jahr 2026 voraussichtlich 62,93 % betragen.

- Das fahrzeugmontierte Segment soll im Jahr 2026 einen Anteil von 58,19 % ausmachen.

Nordamerika

Nordamerika 7,26 Milliarden US-Dollar im Jahr 2026. Starke Nachfrage durch die Modernisierung der Militärflotte, KI-gestützte Feuerleitsysteme und fortschrittliche Marine- und Panzeraufrüstungen.

Europa

Europa 6,32 Milliarden US-Dollar im Jahr 2026. Steigende Verteidigungsausgaben und Aufrüstungsprogramme nach Konflikten treiben die Modernisierung von Fahrzeug- und Marineturmsystemen voran.

Asien-Pazifik

Asien-Pazifik: 5,97 Milliarden US-Dollar im Jahr 2026. Schnelles Wachstum, angetrieben durch die Modernisierung der einheimischen Verteidigung, Anforderungen an die Grenzsicherung und die Einführung unbemannter Geschützturmsysteme.

UNS.

6,29 Milliarden US-Dollar im Jahr 2026. Kontinuierliche Forschung und Entwicklung im Bereich autonomer und elektrischer Turmsysteme zur Unterstützung einer langfristigen Modernisierung der Verteidigung.

Japan

Japan 0,76 Milliarden US-Dollar im Jahr 2026. Zunehmender Fokus auf inländische Verteidigungsproduktion und fortschrittliche Turmsystemintegration.

Mehr lesen

AUSWIRKUNGEN DES RUSSLAND-UKRAINE-KRIEGES

Durch den Konflikt zwischen Russland und der Ukraine verursachte Beschleunigung der Modernisierung der Verteidigung

Der Russland-Ukraine-Krieg hat den globalen Markt für Turmsysteme tiefgreifend verändert und zu einer Beschleunigung der Beschaffungs- und Modernisierungszyklen geführt. Der Konflikt hat die erneute Bedeutung gepanzerter Fahrzeuge, entfernter Waffenstationen und stabilisierter Turmsysteme in der hochintensiven, von Drohnen dominierten Kriegsführung gezeigt. Ukrainische und russische Streitkräfte haben sich sowohl bei Offensiv- als auch bei Defensivoperationen stark auf mit Geschütztürmen ausgestattete Plattformen verlassen und damit bewiesen, dass Mobilität, Überlebensfähigkeit und schnelle Zielbekämpfung auf dem modernen Schlachtfeld nach wie vor entscheidend sind. NATO-Mitgliedsstaaten und europäische Verbündete haben daraufhin ihre Verteidigungsbudgets aufgestockt, Programme zum Austausch von Fahrzeugen beschleunigt und stillgelegte Produktionslinien für Panzer- und Marineturmsysteme reaktiviert.

Die USA, Deutschland, Polen, das Vereinigte Königreich und Südkorea erlebten einen Anstieg der Bestellungen für ferngesteuerte, elektrische und modulare Turmsysteme, um Lagerbestände aufzufüllen und Flotten aufzurüsten. Gleichzeitig haben sich die globalen Lieferketten insbesondere für Optik,Gyroskopeund elektromechanische Aktoren, was zu Produktionsengpässen führt. Der Krieg hat auch die Nachfrage nach unbemannten Geschütztürmen und autonomen Feuerleitsystemen bestätigt, die in der Lage sind, Drohnen und herumlungernde Munition anzugreifen. Infolgedessen hat der Konflikt die globalen Verteidigungsprioritäten effektiv neu festgelegt und dafür gesorgt, dass das Marktwachstum für Turmsysteme weiterhin auf einem erhöhten, kriegsbedingten Wachstumskurs bleibt.

Markttrends für Revolversysteme

Elektrifizierung, Autonomie und modulare Integration sind die führenden Markttrends

Der übergreifende Trend auf dem Markt für Turmsysteme ist der Wandel hin zu elektrifizierten, intelligenten und modularen Architekturen für Land-, Marine- und Luftplattformen. Herkömmliche hydraulische Geschütztürme werden zunehmend durch elektrische und elektromechanische Antriebe ersetzt, die eine höhere Zuverlässigkeit, geringeren Wartungsaufwand und eine einfachere Integration in digitale Feuerleitsysteme bieten. Die Einführung von KI-gestützter Zielerfassung, Sensorfusion und stabilisierter Optik verwandelt Geschütztürme von einfachen Waffenhalterungen in hochentwickelte, vernetzte Kampfsubsysteme. In der NATO und alliierten Nationen ermöglichen modulare Turmkonstruktionen eine schnelle Neukonfiguration zwischen Geschütz-, Raketen- oder Überwachungsfunktionen, wodurch die Lebensdauer der Plattform verlängert und die Lebenszykluskosten gesenkt werden. Auf der Luftseite integrieren leichte kardanische Geschütztürme Multisensorpakete für ISR-Missionen (Intelligence, Surveillance, and Reconnaissance), während Marinesysteme zunehmend automatisierte Feuerleitalgorithmen für die Nahverteidigung nutzen. Ein weiterer vorherrschender Trend ist die Verbreitung ferngesteuerter und unbemannter Geschütztürme, insbesondere für gepanzerte Fahrzeuge undUAVs, wodurch die Überlebensfähigkeit der Besatzung verbessert wird. Cybersicherheit und digitale Standardisierung werden zu einem integralen Bestandteil des Turmsystemdesigns, da die Verteidigungskräfte auf eine netzwerkzentrierte Kriegsführung umsteigen. Insgesamt schwenkt der Markt in Richtung elektrifizierter, autonomer und softwaredefinierter Turm-Ökosysteme, die mechanische Präzision mit digitaler Intelligenz verbinden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Modernisierung der Verteidigung und zunehmende grenzüberschreitende Spannungen sollen das Marktwachstum ankurbeln

Der Haupttreiber für die Nachfrage nach Turmsystemen ist die weltweite Welle der Modernisierung der Verteidigung, die durch zunehmende geopolitische Spannungen und das Wiederaufleben der konventionellen Kriegsführung ausgelöst wird. Länder in ganz Europa, Asien und dem Nahen Osten ersetzen aktiv veraltete hydraulische Revolver durch digitale, elektrische und stabilisierte Systeme, die in diesen Betrieben eingesetzt werden könnenelektronische KriegsführungUmgebungen. Der stetige Anstieg der Verteidigungsbudgets, insbesondere in den USA, Deutschland, Indien und China, treibt die Beschaffung von gepanzerten Fahrzeugen, Marinegeschützen und auf UAVs montierten Turmplattformen der nächsten Generation voran. Die operative Betonung des Schutzes der Besatzung und der Präzisionstödlichkeit untermauert die Einführung entfernter Waffenstationen und unbemannter Geschütztürme. Darüber hinaus haben Fortschritte in der KI, der Feuerleitberechnung und der Sensorfusion dazu geführt, dass moderne Turmsysteme für Multi-Domain-Befehlsnetzwerke von entscheidender Bedeutung sind. Im asiatisch-pazifischen Raum und in Osteuropa sorgen Grenzspannungen und Modernisierungsprogramme für eine anhaltende Nachfrage nach leichten und modularen Turmlösungen. Zusammengenommen stellen diese Trends sicher, dass die Modernisierung der Verteidigung und der geopolitische Wettbewerb anhaltende Wachstumstreiber für den Marktanteil von Turmsystemen bleiben.

MARKTBEGRENZUNGEN

Kosten-, Komplexitäts- und Exportkontrollhindernisse behindern das Marktwachstum

Trotz der robusten Nachfrage ist der Markt für Turmsysteme mit strukturellen Einschränkungen konfrontiert, die auf hohen Systemkosten, komplexer Integration und Exportbeschränkungen beruhen. Bei modernen Geschütztürmen mit KI-gestützter Feuerkontrolle, elektromechanischer Betätigung und fortschrittlicher Stabilisierung ist die Entwicklung, Prüfung und Qualifizierung kostspielig. Kleinere Verteidigungsbudgets, insbesondere in Schwellenländern, verzögern häufig die Beschaffung oder beschränken den Spielraum auf Nachrüstungen statt auf Neubauten. Komplexe Integrationsanforderungen mit Fahrzeug- und Schiffssubsystemen (Energie, Rückstoß, Kommunikation) erhöhen den Zeit- und Kostenaufwand zusätzlich. Die Abhängigkeit der Lieferkette von Spezialkomponenten wie Präzisionslagern, Servomotoren und optischen Sensoren führt zu einer Anfälligkeit für globale Engpässe. Darüber hinaus können Exportkontrollgesetze (z. B. ITAR, EU-Verteidigungsbeschränkungen) die grenzüberschreitende Zusammenarbeit und den Verkauf behindern und die globale Lieferbasis fragmentieren. Eine weitere Einschränkung ist der Wartungsaufwand: Elektrische Geschütztürme erfordern hochqualifiziertes technisches Personal und Spezialteile. Diese Herausforderungen schränken insgesamt die Marktskalierbarkeit in kostensensiblen Regionen ein und dämpfen die Wachstumsraten trotz steigender Verteidigungsbudgets.

MARKTCHANCEN

Aufstieg unbemannter, Export- und Retrofit-Segmente zur Schaffung von Marktchancen

Neben dem Exportpotenzial in sich entwickelnde Verteidigungsmärkte bestehen erhebliche Chancen bei unbemannten und nachrüstbaren Turmsystemen. Da für Militärs auf der ganzen Welt die Sicherheit der Besatzung und ein präziser Einsatz oberste Priorität haben, steigt die Nachfrage nach ferngesteuerten oder KI-gestützten unbemannten Geschütztürmen sowohl für Land- als auch für Marineplattformen. Die Nachrüstung älterer gepanzerter Fahrzeuge und Patrouillenschiffe mit modernen elektrischen oder sensorgesteuerten Türmen ist eine kostengünstige Alternative zum vollständigen Austausch der Plattform und schafft einen großen Upgrade-Markt in Europa, Asien und dem Nahen Osten. Aufstrebende Verteidigungshersteller in Indien, Südkorea und der Türkei streben ebenfalls nach Exportmöglichkeiten, indem sie im Inland hergestellte Turmsysteme entwickeln, die an globalen Standards ausgerichtet sind, jedoch zu geringeren Kosten. Die Umstellung auf modulare Mehrzwecktürme, die zwischen Geschützen, Raketen und Sensornutzlasten wechseln können, bietet eine neue kommerzielle Nische für Systemintegratoren und Komponentenlieferanten. Darüber hinaus eröffnet das Wachstum von UAV-montierten und kleinkalibrigen Turmsystemen für Überwachungs- und Abwehrdrohnenanwendungen neue Möglichkeiten im Luft- und Raumfahrtsegment. Während Länder die Zusammenarbeit im Verteidigungsbereich ausbauen und die Fertigung lokalisieren, werden Unternehmen, die modulare, interoperable und autonome Turmtechnologien liefern können, voraussichtlich erhebliche Marktanteile erobern.

HERAUSFORDERUNGEN DES MARKTES

Der technologische Wandel und Cybersicherheitsrisiken sind große Herausforderungen für das Wachstum

Die Revolversystembranche steht beim Übergang zu digitalen, autonomen und vernetzten Architekturen vor komplexen Herausforderungen. Die Integration von KI-gesteuerter Zielerfassung, Multisensor-Fusion und softwaredefinierter Feuerkontrolle erhöht nicht nur die Systemleistung, sondern auch die Cyber-Schwachstelle. Vernetzte Türme auf unbemannten Plattformen stellen potenzielle Einfallstore für Cyberangriffe dar und erfordern eine robuste Verschlüsselung und Echtzeitüberwachung. Eine weitere große Herausforderung besteht darin, Interoperabilität und Standardisierung zwischen Plattformen verschiedener OEMs und Nationen zu erreichen, insbesondere in multinationalen Verteidigungskoalitionen. Aus technologischer Sicht erfordert der Ersatz hydraulischer Mechanismen durch Elektro- oder Hybridantriebe die Neugestaltung zentraler mechanischer Strukturen und die Einführung langer Qualifizierungszyklen. Die konservative Zertifizierungskultur des Verteidigungssektors verlangsamt die Einführung innovativer Materialien und Automatisierungstechniken. Darüber hinaus definiert die zunehmende Dichte von UAVs, herumlungernder Munition und gerichteten Energiesystemen die Dynamik auf dem Schlachtfeld neu und zwingt die Geschützturmkonstrukteure zu einer schnellen Anpassung. Ein Gleichgewicht zwischen modernster Digitalisierung und Robustheit auf dem Schlachtfeld.Cybersicherheit, und die Erschwinglichkeit bleibt die größte Herausforderung für Turmhersteller.

SEGMENTIERUNGSANALYSE

Nach Plattform

Globale Modernisierung und Grenzkonflikte treiben das Wachstum des Landsegments voran

Je nach Plattform ist der Markt in Land-, See- und Luftfahrzeuge unterteilt.

Im Jahr 2026 eroberte das Landsegment den größten Anteil und wird voraussichtlich mit einem Anteil von 62,93 % dominieren. Die Dominanz dieses Segments wird durch die umfassende Modernisierung von gepanzerten Fahrzeugen, Infanterie-Kampffahrzeugen und Panzern angeführt. Zunehmende Grenzkonflikte in Europa und Asien zwingen Nationen dazu, veraltete Systeme durch stabilisierte, modulare und unbemannte Geschütztürme zu ersetzen und so die Mobilität, Überlebensfähigkeit und netzwerkgestützte Feuerkraft am Boden zu verbessern.

Es wird erwartet, dass das Marinesegment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 2,9 % wächst.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Technologie

Elektrische und elektromechanische Systeme werden aufgrund ihrer Zuverlässigkeit und Effizienz sehr bevorzugt

Nach Technologie wird das Segment in hydraulische, elektrische/elektromechanische, Hybrid- und Sensortechnologieklassen (optisch, IR,Radar, Lidar).

Das elektrische/elektromechanische Segment erreichte den größten Marktanteil und wird voraussichtlich mit einem Anteil von 42,98 % im Jahr 2026 dominieren. Die elektrischen/elektromechanischen Geschütztürme sind sehr gefragt, da das Militär von hydraulischen Systemen auf leichtere, effizientere Elektroantriebe umsteigt. Diese Systeme bieten höchste Präzision, geringeren Wartungsaufwand und eine reibungslosere Stabilisierung und unterstützen die Integration mit autonomen und ferngesteuerten Plattformen. Ihre Energieeffizienz und digitale Kompatibilität machen sie für Verteidigungsfahrzeuge der nächsten Generation unverzichtbar.

Das Segment Hybrid-Minenräumung wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 3,2 % wachsen.

Nach Bereitstellungsmodus

Fahrzeugmontierte Geschütztürme erfreuen sich aufgrund der betrieblichen Flexibilität einer hohen Nachfrage

Das Segment der Einsatzmodi wird in fahrzeugmontierte, Marinerumpf-, stationäre und drohnenmontierte Einsatzmodi unterteilt.

Das fahrzeugmontierte Segment hielt im Jahr 2025 den größten Marktanteil und wird im Jahr 2026 mit einem Anteil von 58,19 % führend sein. Die Nachfrage nach fahrzeugmontierten Geschütztürmen nimmt zu, da die Streitkräfte Mobilität, Modularität und schnelle Einsatzfähigkeit in den Vordergrund stellen. Aufgebaute Türme ermöglichen es Panzerkolonnen, Patrouillenkonvois und Aufklärungseinheiten, während der Bewegung tödliche Bereitschaft aufrechtzuerhalten. Der Anstieg an Fernwaffenstationen und mobilen Artillerieplattformen stärkt die strategische Bedeutung und Beschaffungsdynamik dieses Segments weiter.

Es wird erwartet, dass das Drohnensegment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 5,2 % wachsen wird.

Mit der Waffe

Systeme mit kleinem Kaliber (≤ 30 mm) führen aufgrund ihres geringen Gewichts und ihrer unbemannten Anwendungen

Nach Bewaffnung wird der Markt in Kleinkaliber (≤ 30 mm), Mittelkaliber (30–50 mm), Großkaliber und integrierte Raketen/Raketen unterteilt.

Im Jahr 2026 hatte das Kleinkalibersegment (≤ 30 mm) die Spitzenposition inne und wird mit einem voraussichtlichen Anteil von 30,55 % dominieren. Die starke Nachfrage des Segments ist auf seine Eignung für leicht gepanzerte Fahrzeuge, UAVs und Marinepatrouillenboote zurückzuführen. Diese Systeme liefern effektive Feuerkraft bei minimalem Rückstoß und Gewicht und entsprechen dem Verteidigungstrend hin zu unbemannten, schnell einsetzbaren und kosteneffizienten Kampfplattformen in mehreren Einsatzumgebungen.

Das Segment der mittleren Kaliber (30–50 mm) wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 3,3 % wachsen.

Nach Komponente

Die Digitalisierung steigert die Nachfrage nach Elektronik für Turmsteuerung und Feuerleittechnik

Nach Komponenten wird der Markt in Turmantrieb (Motoren, Getriebe), Turmsteuerung/Feuerleitelektronik, Stabilisierung/Kardanringe und andere unterteilt.

Die Turmsteuerungs-/Feuerleitelektronikkomponente war im Jahr 2024 führend und wird im Jahr 2025 einen führenden Marktanteil von 32,95 % erobern, da die Streitkräfte auf KI, Automatisierung und Sensorfusion setzen. Der moderne Kampf erfordert eine Echtzeit-Zielerfassung und einen präzisen Kampf. Durch die Integration digitaler Feuerleitmodule und vernetzter Gefechtsmanagementsysteme ist dieses Segment von zentraler Bedeutung für die Entwicklung intelligenter und autonomer Geschütztürme.

Das Segment Revolverantrieb (Motoren, Getriebe) wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 3,2 % wachsen.

Regionaler Ausblick auf den Markt für Revolversysteme

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

North America Turret System Market Size, 2025 (USD Billion) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Die Region Nordamerika eroberte im Jahr 2025 34,06 % des Weltmarktes und erwirtschaftete einen Umsatz von 7,08 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 7,26 Milliarden US-Dollar erwartet. Die Nachfrage in dieser Region wird von den USA angeführt, angetrieben durch die Modernisierung gepanzerter Flotten, die Modernisierung von Marinetürmen und fortschrittliche Fernwaffenstationen. Der Fokus auf KI-unterstützte Feuerkontrolle und elektrische Turmantriebe sorgt für eine gleichbleibende Nachfrage, wobei Exporte die regionale Produktionsstabilität und das schrittweise Wachstum unterstützen.

Im Jahr 2026 wird der US-Markt schätzungsweise 6,29 Milliarden US-Dollar erreichen, da er nach wie vor der weltweit größte Markt ist, angetrieben durch kontinuierliche Investitionen in Forschung und Entwicklung, die Entwicklung autonomer Geschütztürme und die Modernisierung von Abrams, Stryker und Marineplattformen. Eine starke Finanzierung für elektrische und KI-integrierte Systeme gewährleistet eine langfristige Nachfragestabilität, während parallele Exportprogramme den Verteidigungsbedarf verbündeter Nationen unterstützen.

Europa

Europa behielt seine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 einen Wert von 6,18 Milliarden US-Dollar, was einem Marktanteil von 29,71 % entspricht, und wird im Jahr 2026 voraussichtlich 6,32 Milliarden US-Dollar erreichen. Europas Nachfrage steigt aufgrund von Aufrüstungsprogrammen und Flottenauffüllungen nach dem Russland-Ukraine-Konflikt stark an. Deutschland, das Vereinigte Königreich, Polen und Frankreich rüsten Fahrzeug- und Marineturmsysteme zügig mit Elektroantrieb und modularen Nutzlasten auf und treiben Europa damit in die stärkste Verteidigungsbeschaffungsphase seit Jahrzehnten. Der britische Markt soll bis 2026 ein Volumen von 1,64 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 1,78 Milliarden US-Dollar erreichen wird.

Asien-Pazifik

Im Jahr 2025 erwirtschaftete die Region Asien-Pazifik 5,8 Milliarden US-Dollar und trug damit 27,88 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 5,97 Milliarden US-Dollar prognostiziert, da die Nachfrage nach Geschütztürmen am schnellsten zunimmt, angetrieben von Indien, China, Südkorea und Japan, die die inländische Produktion und einheimische Modernisierung anstreben. Grenzspannungen, die Verbreitung unbemannter Luftfahrzeuge und die Betonung unbemannter Turmsysteme treiben Investitionen auf Land-, Luft- und Marineplattformen voran und positionieren die Region als Hauptwachstumsmotor des Marktes. Der japanische Markt soll bis 2026 ein Volumen von 0,76 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 2,31 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 1,89 Milliarden US-Dollar erreichen.

Rest der Welt

Im Jahr 2025 soll der Markt im Rest der Welt ein Rekordvolumen von 1,74 Milliarden US-Dollar erreichen. Im Nahen Osten, in Afrika und Lateinamerika ist die Nachfrage sporadisch, aber von hohem Wert und konzentriert sich auf Grenzverteidigung undgepanzertes FahrzeugModernisierung. Golfstaaten, Israel und Brasilien sind wichtige Abnehmer und konzentrieren sich auf ferngesteuerte Geschütztürme und Abwehrdrohnensysteme, die für asymmetrische Kriegsführung und mobile Sicherheitsmissionen geeignet sind.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Führende Verteidigungsunternehmen konzentrieren sich auf die Kombination mechanischer Präzision mit digitaler Intelligenz, um sich Marktvorteile zu verschaffen

Der globale Markt für Turmsysteme wird von führenden Verteidigungsunternehmen dominiert, die mechanische Präzision mit digitaler Intelligenz kombinieren. BAE Systems (Großbritannien), Rheinmetall (Deutschland), Leonardo (Italien), Elbit Systems (Israel) und General Dynamics (USA) halten durch die Produktion von Komplettsystemen große Anteile. Die unterstützenden Technologieanbieter Moog, Thales, FN Herstal und Northrop Grumman liefern kritische Komponenten wie Antriebe, Feuerleitelektronik und Stabilisierungseinheiten. Aufstrebende Hersteller aus Indien, Südkorea und der Türkei betreten das Feld mit modularen, exportorientierten Revolverlösungen. Gemeinsam treiben diese Unternehmen Innovationen in den Bereichen elektrische Antriebe, KI-gestützte Zielerfassung und unbemannte Geschützturmintegration voran und prägen so die nächste Generation von Letalitätssystemen für die Verteidigung.

LISTE DER WICHTIGSTEN TURRET-SYSTEM-UNTERNEHMEN IM PROFIL

- BAE Systems plc (Großbritannien)

- Rheinmetall AG(Deutschland)

- Leonardo S.p.A(Italien)

- Elbit Systems Ltd(Israel)

- Northrop Grumman Corporation (USA)

- General Dynamics Corporation (USA)

- Lockheed Martin Corporation (USA)

- Moog Inc(UNS.)

- FN Herstal S.A (Belgien)

- Denel SOC Ltd (Südafrika)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- September 2025 –London Marine Consultants setzte seine Erfolgsgeschichte in Vietnam fort und sicherte sich einen neuen Vertrag zur Lieferung eines externen Turmverankerungssystems für das schwimmende Lager- und Entladeschiff Block B. Turmverankerungssysteme sind für schwimmende Lager- und Entladeschiffe (FSOs) von entscheidender Bedeutung, da sie dafür sorgen, dass die Schiffe stationär bleiben und als Kanal für die Ölförderung dienen.

- August 2025 –Das United States Marine Corps erteilte Kongsberg Defence & Aerospace („KONGSBERG“) einen Vollproduktionsauftrag im Wert von 330 Millionen US-Dollar für den 30-mm-Fernturm im Zusammenhang mit dem Amphibious Combat Vehicle 30-mm-Programm (ACV-30).

- April 2025 –Elbit Systems Ltd. sicherte sich einen Auftrag im Wert von rund 100 Millionen US-Dollar für die Lieferung seiner hochmodernen unbemannten Turmsysteme UT30 MK2 an General Dynamics European Land Systems (GDELS). Diese Systeme sollen in die gepanzerten ASCOD-Kampffahrzeuge eingebaut und an einen europäischen NATO-Staat geliefert werden.

- März 2025 –Die Curtiss-Wright Corporation gab bekannt, dass sie mehrere Verträge zur Lieferung ihrer Turmantriebs-Ziel- und Stabilisierungstechnologie an Rheinmetall erhalten hat. Diese Technologie wird sowohl auf dem schweren Waffenträger Boxer der Bundeswehr als auch auf dem Lynx zum Einsatz kommenInfanterie-Kampffahrzeuge (IFV)für das ungarische Verteidigungsministerium (MoD).

September 2022 –Elbit Systems Ltd. gab bekannt, dass es einen Auftrag im Wert von 80 Millionen US-Dollar zur Lieferung unbemannter Geschütztürme für gepanzerte Kampffahrzeuge („AFVs“) für ein Land im asiatisch-pazifischen Raum erhalten hat. Dieser Vertrag ist auf eine Laufzeit von drei Jahren ausgelegt.

BERICHTSBEREICH

Der Forschungsbericht zur Expansion des Marktes für Revolversysteme bietet eine eingehende Analyse durch Identifizierung der wichtigsten Unternehmen, Produktkategorien und Hauptanwendungen innerhalb der Branche. Darüber hinaus beleuchtet der Bericht Markttrends und bemerkenswerte Entwicklungen in diesem Bereich. In Verbindung mit den oben genannten Aspekten berücksichtigt der Bericht mehrere Faktoren, die zum rasanten Marktwachstum der letzten Jahre beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2032 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 3,17 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Plattform

|

|

Durch Technologie

|

|

|

Nach Bereitstellungsmodus

|

|

|

Mit der Waffe

|

|

|

Nach Komponente

|

|

|

Nach Geographie Nordamerika (nach Plattform, Technologie, Einsatzmodus, Waffe und Komponente)

Europa (nach Plattform, Technologie, Einsatzmodus, Waffe und Komponente)

Asien-Pazifik (nach Plattform, Technologie, Einsatzmodus, Waffe und Komponente)

Rest der Welt (nach Plattform, Technologie, Einsatzmodus, Waffe und Komponente)

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der Marktwert im Jahr 2025 bei 20,79 Milliarden US-Dollar und soll bis 2034 27,36 Milliarden US-Dollar erreichen.

Der Markt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 3,17 % wachsen.

Die elektrische/elektromechanische Technik ist das führende Segment.

Land ist das führende Segment des globalen Marktes, basierend auf der Plattform.

BAE Systems plc (Großbritannien), Rheinmetall AG (Deutschland), Leonardo S.p.A (Italien), Elbit Systems Ltd (Israel) und Northrop Grumman Corporation (USA) gehören zu den führenden OEMs auf dem Markt.

Nordamerika wird voraussichtlich den größten Marktanteil erobern.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf