Marktgröße, Anteil und Branchenanalyse von Satelliten-Bodenstationen, nach Angebot (Hardware, Software und Ground Station as a Service [GSaaS]), nach Hardware-Untersegment (Antennensysteme, Ortungsausrüstung, Empfänger und Sender, Bodenstationsterminal und andere), nach Funktion (Telemetrie, Verfolgung und Steuerung (TT&C), Datenempfang und -verarbeitung, Kommunikation und Backhaul sowie Netzwerkmanagement und -integration), nach Frequenzband (C-Band, Ku-Band, Ka-Band, S-Band/X-Band, andere), Nach Orbit (LEO, MEO und GEO), nach Anwendung, nach Plattform, nach Endbenutzer und regionaler Pro

(Angebot gültig bis zum 31st Jul 2026)

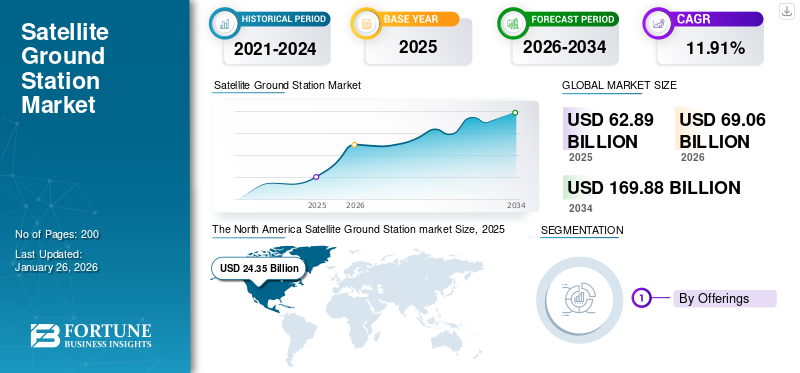

Marktgröße und Zukunftsaussichten für Satelliten-Bodenstationen

Die globale Marktgröße für Satelliten-Bodenstationen wurde im Jahr 2025 auf 62,89 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 69,06 Milliarden US-Dollar im Jahr 2026 auf 169,88 Milliarden US-Dollar im Jahr 2034 wachsen wird, was einer durchschnittlichen jährlichen Wachstumsrate von 11,91 % im Prognosezeitraum entspricht. Nordamerika dominierte den Weltmarkt mit einem Anteil von 38,72 % im Jahr 2025.

Eine Satelliten-Bodenstation ist eine wichtige terrestrische Einrichtung, die die Kommunikation zwischen Satelliten im Orbit und Benutzern oder Kontrollzentren auf der Erde ermöglicht. Diese Stationen sind mit fortschrittlichen Antennen, Empfängern, Sendern und Steuerungssystemen ausgestattet. Bodenstationen sind für verschiedene Anwendungen konzipiert, wie zSatellitenkommunikation, Erdbeobachtung, Navigation, militärische Operationen, Weltraumforschung und andere. Sie werden in verschiedenen Umgebungen eingesetzt, beispielsweise in speziellen Einrichtungen von Raumfahrtbehörden, Verteidigungsanlagen, mobilen Einheiten und kommerziellen Standorten, und sind für den Empfang, die Verarbeitung und die Weiterleitung großer Mengen an Satellitendaten unerlässlich.

Führende Hauptakteure auf dem Markt, wie Kratos Defence Security Solutions, Kongsberg Satellite Services (KSAT), General Dynamics Mission Systems, Gilat Satellite Networks und Airbus Defence and Space, konzentrieren sich auf die Entwicklung fortschrittlicher und kostengünstiger Bodenstationslösungen mit hoher Zuverlässigkeit und Automatisierung. Diese Unternehmen integrieren cloudbasierte Architekturen, softwaredefinierte Netzwerke und KI-gesteuertes Signalmanagement, um die betriebliche Flexibilität zu verbessern und die Latenz zu reduzieren. Darüber hinaus wird erwartet, dass der Bau fortschrittlicher Bodenstationen zur Verbesserung der Konnektivitätsdienste zunimmt und damit die Nachfrage auf dem Markt für Satelliten-Bodenstationen ankurbeln wird. Beispielsweise erhielt Amazon im Oktober 2025 die Genehmigung zum Bau einer Satelliten-Bodenstationsinfrastruktur in Cork, Irland, für sein Projekt Kuiper. Diese neue Einrichtung wird die Bemühungen von Amazon unterstützen, sein Satelliten-Breitbandnetz zu erweitern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markt für Satelliten-Bodenstationen: WICHTIGSTE ERKENNTNISSE ZUM MARKT

- Marktgröße 2025: 62,89 Milliarden US-Dollar

- Marktgröße 2026: 69,06 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 169,88 Milliarden US-Dollar

- CAGR: 11,91 % von 2026–2034

- Nordamerika dominierte den Markt für Satelliten-Bodenstationen mit einem Anteil von 38,72 % im Jahr 2025.

- Das Hardware-Segment hatte im Jahr 2025 mit 51,51 % den größten Marktanteil.

- Das Segment Low Earth Orbit (LEO) wird im Jahr 2026 voraussichtlich einen Anteil von 52,18 % halten.

Nordamerikaner

Der Wert wird im Jahr 2025 auf 24,35 Milliarden US-Dollar geschätzt und soll im Jahr 2026 26,70 Milliarden US-Dollar erreichen.

Europa

Erreichte im Jahr 2025 12,36 Milliarden US-Dollar und soll bis 2026 auf 13,63 Milliarden US-Dollar anwachsen.

Asien-Pazifik

Lag im Jahr 2025 bei 16,30 Milliarden US-Dollar und soll im Jahr 2026 18,05 Milliarden US-Dollar erreichen.

UNS.

Der Markt soll im Jahr 2026 ein Volumen von 22,25 Milliarden US-Dollar erreichen.

Japan

Der Markt soll im Jahr 2026 ein Volumen von 2,61 Milliarden US-Dollar erreichen.

Mehr lesen

Regulatorische Unterstützung und Initiativen zum Ausbau der Infrastruktur von Satelliten-Bodenstationen:

Regulatorische Unterstützung und Initiativen spielen eine entscheidende Rolle bei der Beschleunigung des weltweiten Ausbaus der Satelliten-Bodenstationsinfrastruktur. Regierungen und Raumfahrtbehörden schaffen optimierte Lizenzierungsrahmen, fördern öffentlich-private Partnerschaften und entwickeln Richtlinien, die Investitionen des privaten Sektors in den Aufbau von Bodenstationen fördern.

- Beispielsweise schlug die US-amerikanische Federal Communications Commission (FCC) im Juli 2025 eine neue Verordnung zur Rationalisierung der Prozesse für Raumstationen und Erdstationen vor, die insbesondere auf die Förderung des Ground-Station-as-a-Service (GSaaS)-Modells abzielt.

Darüber hinaus führen Länder auf der ganzen Welt Regeln zur Verschärfung der Sicherheit und Datensouveränität ein und verlangen von Satellitenbetreibern, in lokale Bodensegmentkapazitäten zu investieren. Es wird erwartet, dass dies zu einer erhöhten Nachfrage nach lokal hergestellter Bodenstationsausrüstung und -infrastruktur führen wird.

- Beispielsweise verlangt Indien im Mai 2025 im Rahmen seiner „Make in India“- und Weltraumsicherheitsoffensive nun von Satellitenkommunikationsbetreibern, innerhalb von fünf Jahren nach dem Start im Land mindestens 20 % ihrer Bodeninfrastrukturausrüstung vor Ort zu beschaffen.

Solche Entwicklungen stärken die Bodeninfrastruktur von Satelliten durch kooperative und regulatorische Bemühungen.

MARKTDYNAMIK

MARKTREIBER:

Steigender Einsatz von LEO-Satelliten zur Förderung des Marktwachstums

Der zunehmende Einsatz von Satellitenkonstellationen mit niedriger Erdumlaufbahn (LEO) ist ein wesentlicher Treiber für den Markt. Da Unternehmen und Regierungen eine große Anzahl kleinerer Unternehmen auf den Markt bringenSatellitenIm LEO steigt die Nachfrage nach Satelliten-Bodenstationen, die in der Lage sind, diese sich schnell bewegenden Satelliten zu verfolgen, mit ihnen zu kommunizieren und zu verwalten, dramatisch an. Dies hat zu einem erhöhten Bedarf an weltweit verteilten Bodenstationen zur Unterstützung der steigenden Zahl von LEO-Satelliten geführt.

- Beispielsweise kündigte Globalstar im Februar 2025 Pläne an, rund 90 neue Erdstationsantennen an 35 Gateway-Standorten in 25 Ländern zu installieren, um seine LEO-Konstellation der nächsten Generation zu unterstützen.

Solche Entwicklungen verdeutlichen, dass die schnelle Verbreitung von LEO-Systemen den Ausbau des Satellitenkommunikations-Ökosystems vorantreibt.

MARKTBEGRENZUNGEN:

Hohe Infrastruktur- und Wartungskosten schränken die Marktexpansion ein

Die hohen Infrastruktur- und Wartungskosten von Bodenstationen bleiben ein großes Hemmnis für die Marktexpansion. Der Bau und Betrieb fortschrittlicher HF-Systeme, großer Antennenarrays und Missionskontrolleinrichtungen erfordert Kapitalinvestitionen und laufende Betriebsausgaben. Diese Kosten werden durch den Bedarf an redundanten Systemen, sicherer Netzwerkkonnektivität und Absicherung der Umgebungsbedingungen an abgelegenen oder rauen Standorten weiter erhöht. Für kleinere Betreiber könnte es finanziell schwierig sein, mit der Größe und dem technologischen Fortschritt globaler Anbieter mitzuhalten. Es gibt jedoch Initiativen, die dazu beitragen, administrative Hürden abzubauen, obwohl die grundsätzlichen Kosten für Ausrüstung, Energie und technisches Fachwissen nach wie vor hoch sind.

MARKTCHANCEN:

Integration von KI und Automatisierung in den Bodenbetrieb zur Darstellung wichtiger Marktchancen

Die zunehmende Akzeptanz vonKünstliche Intelligenz (KI)und Automatisierung bietet eine große Chance für Effizienz und Innovation im Bodenstationsbetrieb. KI-Algorithmen können die Satellitenplanung optimieren, Telemetrie- und Tracking-Aufgaben automatisieren und Wartungsbedarf vorhersagen, um Ausfallzeiten zu minimieren. Durch die Automatisierung können Betreiber außerdem mehrere Satellitennetzwerke gleichzeitig verwalten und gleichzeitig menschliche Eingriffe und Fehler reduzieren. Die Integration von KI in Bodenkontrollsysteme soll die Skalierbarkeit, Zuverlässigkeit und Reaktionsfähigkeit verbessern.

Markttrends für Satelliten-Bodenstationen

Das Aufkommen von Digitalisierung, Automatisierung und Fernbetrieb ist ein bedeutender Markttrend für Satelliten-Bodenstationen

Ein wichtiger neuer Trend auf dem Markt für Satelliten-Bodenstationen ist der Übergang zu optischen und hybriden Kommunikationssystemen. Herkömmliche HF-basierte Bodenstationen werden zunehmend durch Laserkommunikationsverbindungen ergänzt, die einen höheren Datendurchsatz, mehr Sicherheit und geringere Latenzzeiten bieten. Optische Systeme ermöglichen auch eine effizientere Kommunikation mit der wachsenden Zahl von LEO-Satelliten mit hoher Bandbreite. Sie erfordern jedoch fortschrittliche Signalstabilisierungs- und atmosphärische Kompensationstechnologien.

- Beispielsweise stellte Cailabs im März 2025 seine optische Bodenstation Tilba-L10 vor, die darauf ausgelegt ist, auch unter turbulenten atmosphärischen Bedingungen stabile Laserkommunikationsverbindungen mit LEO-Satelliten aufrechtzuerhalten.

Solche Entwicklungen und Innovationen spiegeln eine breitere Branchenbewegung hin zu Hybridarchitekturen wider, die HF- und optische Fähigkeiten kombinieren. Mit zunehmender Reife der optischen Technologie wird erwartet, dass diese Systeme die Design- und Leistungsstandards für zukünftige Bodenstationsnetzwerke neu definieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

HERAUSFORDERUNGEN DES MARKTES

Frequenzkoordinierung und regulatorische Komplexität behindern das Marktwachstum

Die Frequenzkoordinierung und komplexe regulatorische Rahmenbedingungen stellen den Markt für Satelliten-Bodenstationen weiterhin vor große Herausforderungen. Betreiber müssen sich Frequenzlizenzen sichern und Vorschriften in mehreren Gerichtsbarkeiten einhalten, was oft mit langen Genehmigungsfristen einhergeht. Das Management von Interferenzen, die Sicherstellung der Einhaltung internationaler Standards und die Koordinierung der Frequenzen zwischen LEO-, MEO- und GEO-Systemen erhöhen die Komplexität zusätzlich. Diese Herausforderungen verlangsamen den Ausbau der Infrastruktur und erhöhen die Verwaltungskosten. Das Fehlen eines einheitlichen Frequenzmanagements stellt weiterhin eine Herausforderung für das Branchenwachstum dar.

Segmentierungsanalyse

Durch Anbieten

Der Ausbau globaler Satellitennetze und die Modernisierung der Infrastruktur förderten das Wachstum des Hardware-Segments

Auf der Grundlage des Angebots wird der Markt in Hardware, Software und Ground Station as a Service (GSaaS) unterteilt. Das Hardware-Segment ist weiter unterteilt AntenneSysteme, Ortungsgeräte, Empfänger und Sender, Bodenstationsterminal und andere.

Das Hardware-Segment hatte mit 51,51 % im Jahr 2025 den größten Marktanteil bei Satelliten-Bodenstationen. Das Wachstum des Segments ist auf die Nachfrage nach Antennen, HF-Ketten, Transceivern und Trackingsystemen zurückzuführen, die die physische Kernschicht jeder Bodenstation bilden. Darüber hinaus sorgen langfristige Serviceverträge für Hardware-Upgrades, Wartung und Kalibrierung für stabile Einnahmequellen für Lieferanten. Die kontinuierliche Entwicklung fortschrittlicher, kompakter und elektronisch steuerbarer Antennen unterstützt das Wachstum dieses Segments zusätzlich.

- Beispielsweise gab Galileo R&D im Oktober 2025 den erfolgreichen Test einer neuen elektronisch steuerbaren Uplink-Antenne bekannt, die für die Satelliten-Bodenverbindung der nächsten Generation entwickelt wurde.

Das Segment Ground Station as a Service (GSaaS) ist im Prognosezeitraum das am schnellsten wachsende Segment auf dem Markt. Dieses Wachstum wird durch einen raschen Wandel der Branche vom kapitalintensiven Infrastrukturbesitz hin zum bedarfsgesteuerten, mit der Cloud verbundenen Bodennetzwerkzugang vorangetrieben. Durch den Dienst erfolgt eine Integration mit cloudbasierter Datenverarbeitung und KI-gesteuertem Missionsmanagement. Im Januar 2025 wurde Viasat von der NASA ausgewählt, Bodensegmentdienste im Rahmen ihres Near Space Network (NSN)-Vertrags bereitzustellen, einem Programm, das auf dem GSaaS-Modell basiert und Antennenzugang und Bodenbetrieb als verwalteten Dienst bereitstellt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Funktion

Das Segment Datenempfang und -verarbeitung verzeichnet aufgrund der Zunahme datenintensiver Anwendungen das schnellste Wachstum

Funktionell wird der Markt in Telemetrie, Tracking und Command (TT&C) kategorisiert.

Datenempfang und -verarbeitung, Kommunikation und Backhaul sowie Netzwerkmanagement und -integration.

Das Kommunikations- und Backhaul-Segment mit einem Anteil von 39,6 % im Jahr 2026 verzeichnet ein robustes Wachstum im Markt für Satelliten-Bodenstationen, angetrieben durch wachsende Konnektivitätsanforderungen, datenintensive Anwendungen und die Verbreitung von Satellitenkonstellationen. Die Hauptaufgabe dieses Segments besteht darin, eine Datenweiterleitung mit hoher Kapazität zwischen Satellitentechnologie und terrestrischen Netzwerken zu ermöglichen und Breitband-, Mobilitäts- und Verteidigungskommunikation zu unterstützen.

- Beispielsweise kündigte Globalstar im August 2025 die Erweiterung seiner Bodenstation in Singapur durch die Hinzufügung von zwei neuen 6-Meter-Tracking-Antennen zur Unterstützung seines C-3-Mobilsatellitensystems der dritten Generation an. Das C-3-System wird Anwendungen wie Notfall-SOS-Nachrichten, Anlagenverfolgung, Internet-of-Things-Konnektivität für Industrien und wichtige Backup-Kommunikation unterstützen.

Solche Entwicklungen verdeutlichen den zunehmenden Einsatz von Bodenstationen für Kommunikation und Backhaul.

Das Segment Datenempfang und -verarbeitung wird im Prognosezeitraum voraussichtlich am schnellsten wachsen. Der Aufstieg datenintensiver Anwendungen wie Breitbandkommunikation, hyperspektrale Bildgebung und Echtzeit-Erdbeobachtung steigert die Nachfrage nach Datenempfang und -verarbeitung. Moderne Bodenstationen müssen riesige Datenmengen effizient verarbeiten und diese mit minimaler Verzögerung an Analyse- oder Speicherplattformen verteilen.

Nach Frequenzband

Steigende Nachfrage nach hoher Zuverlässigkeit kurbelte das Wachstum des C-Band-Segments an

Basierend auf dem Frequenzband ist der Markt für Satelliten-Bodenstationen in C-Band, Ku-Band, Ka-Band, S/X-Band und andere unterteilt.

Das C-Band-Segment hatte im Jahr 2024 die dominierende Stellung inne. Dieses Segment hatte im Jahr 2024 den größten Anteil aufgrund seiner seit langem etablierten Verwendung in Satellitenkommunikations- und Bodenstationsnetzen, aufgrund seiner hohen Zuverlässigkeit, breiten Abdeckung und geringeren Anfälligkeit für Regenverblassen im Vergleich zu höherfrequenten Bändern. Das S-Band/X-Band-Segment wird voraussichtlich den Markt anführen und im Jahr 2026 weltweit 30,98 % beitragen.

Es wird erwartet, dass das Ka-Band-Segment im Prognosezeitraum am schnellsten wächst. Dieses Wachstum ist in erster Linie auf den Anstieg der Bereitstellung von Hochdurchsatzsatelliten (HTS) und Breitbandkonstellationen zurückzuführen, die eine höhere Datenkapazität und schnellere Übertragungsgeschwindigkeiten erfordern. Darüber hinaus wird das Ka-Band zu einer beliebten Wahl für die Satellitenkommunikation mit geringer Latenz, was das Wachstum in diesem Segment voraussichtlich vorantreiben wird.

- Im September 2025 ging Eutelsat beispielsweise eine Partnerschaft mit dem französischen Startup Skynopy ein, um den Einsatz ungenutzter Ka-Band-Antennen seiner globalen OneWeb-Bodenstationen zu testen, um Erdbeobachtungsbetreibern wesentlich schnellere Daten-Downlinks nahezu in Echtzeit anzubieten.

Durch Orbit

Die Verbreitung von Megakonstellationen beschleunigte das Wachstum des Low Earth Orbit (LEO)-Segments

Basierend auf der Umlaufbahn ist der Markt in Low Earth Orbit (LEO), Medium Earth Orbit (MEO) und Geostationary Orbit (GEO) unterteilt.

Das Segment Low Earth Orbit (LEO) wird im Jahr 2026 einen Marktanteil von 52,18 % ausmachen, da die Satellitenkonstellationen für Breitbandinternet, Erdbeobachtung und IoT-Konnektivität schnell wachsen. Die Nähe der Umlaufbahn zur Erde ermöglicht eine geringere Latenz, eine schnellere Datenübertragung und eine geringere Signaldämpfung, was sie ideal für neue Hochdurchsatz- und Echtzeitanwendungen macht. Der Anstieg der Starts durch kommerzielle Betreiber wie SpaceX, OneWeb und Amazons Kuiper-Projekt hat die Nachfrage nach LEO-Bodenstationen, die häufige Übergaben und eine globale Abdeckung ermöglichen, erheblich erhöht.

- Beispielsweise ging Nelco der Tata Group im August 2025 eine Partnerschaft mit Eutelsat ein, um die LEO-Satellitendienste (Low Earth Orbit) von OneWeb in Indien einzuführen, mit dem Ziel, sichere Breitbandkonnektivität mit geringer Latenz bereitzustellen. Solche Entwicklungen unterstützen den Bau LEO-kompatibler Bodenstationen für einen schnellen und zuverlässigen Backhaul.

Im Jahr 2024 hält das Segment Geostationäre Umlaufbahn (GEO) den zweitgrößten Marktanteil.GEO-Satellitenbleiben für Fernsehübertragungen, Wetterüberwachung und feste Kommunikationsdienste von entscheidender Bedeutung, die von ihrer konstanten Position relativ zur Erde profitieren.

Auf Antrag

Die steigende Nachfrage nach Hochgeschwindigkeits-Satellitenbreitband kurbelte das Wachstum des Kommunikationssegments an

Basierend auf der Anwendung ist der Markt in Kommunikation, Erdbeobachtung, Navigation und Positionierung, Militär und Nachrichtendienste, wissenschaftliche Forschung, Weltraumforschung und andere unterteilt.

Im Jahr 2024 behielt das Kommunikationssegment den größten Anteil und ist aufgrund der steigenden Nachfrage nach Hochgeschwindigkeits-Satellitenbreitband, Datenrelais und Backhaul-Konnektivität sowohl im kommerziellen als auch im staatlichen Sektor auch das am schnellsten wachsende Segment auf dem Markt. Bodenstationen, die Kommunikationssatelliten unterstützen, sind von entscheidender Bedeutung, um eine globale Abdeckung, Verbindungen mit geringer Latenz und die Integration in terrestrische 5G- und Cloud-Netzwerke zu ermöglichen. Die zunehmende Anzahl von LEO- und GEO-Kommunikationskonstellationen wie Starlink, OneWeb und Viasat-3 kurbelt die Investitionen in Multiband- und Cloud-verbundene Bodeninfrastruktur erheblich an.

- Beispielsweise erweiterte OneWeb im Februar 2025 sein globales Bodenstationsnetzwerk in Zusammenarbeit mit Kongsberg Satellite Services (KSAT), um den Echtzeit-Breitbandzugang und die Netzwerkredundanz in der gesamten Polarregion zu verbessern.

Nach Plattform

Die Multi-Mission-Fähigkeit förderte das Wachstum des Festnetzsegments

Basierend auf der Plattform wird der Markt in feste, transportable und mobile Geräte unterteilt.

Im Jahr 2024 hatte das Festnetzsegment den größten Marktanteil, was auf das umfangreiche globale Netzwerk permanenter Bodenstationen zurückzuführen ist, die als Rückgrat der Satellitenkommunikation, Erdbeobachtung und TT&C-Operationen dienen. Feste Stationen sind in der Regel mit Hochleistungsantennen, fortschrittlichen HF-Systemen und Multiband-Unterstützung ausgestattet, was sie ideal für den Dauerbetrieb bei GEO-, MEO- und LEO-Missionen macht.

Es wird erwartet, dass das Mobilfunksegment im Prognosezeitraum die schnellste Wachstumsrate verzeichnen wird.

Das Wachstum des Segments wird durch die steigende Nachfrage nach mobiler Satellitenkonnektivität in Luftfahrt-, Schifffahrts- und Verteidigungsanwendungen vorangetrieben, wo flexible und mobile Kommunikation unerlässlich ist. Mobile Bodenstationen und Terminals, die in Flugzeugen, Schiffen und Landfahrzeugen montiert sind, werden zunehmend eingesetzt, um eine kontinuierliche Konnektivität für Datenübertragung, Navigation und geschäftskritische Operationen sicherzustellen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Vom Endbenutzer

Die schnelle Expansion privater Satellitenbetreiber trieb das Wachstum des kommerziellen Segments voran

Basierend auf dem Endverbraucher ist der Markt in kommerzielle, staatliche und militärische Märkte unterteilt.

Das kommerzielle Segment eroberte im Jahr 2024 den größten Anteil am Markt für Satelliten-Bodenstationen und wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Die Führungsposition des Segments wird durch die schnelle Expansion privater Satellitenbetreiber, Cloud-Dienstleister und Telekommunikationsunternehmen vorangetrieben, die in fortschrittliche und skalierbare Bodeninfrastruktur investieren. Kommerzielle Akteure nutzen zunehmend Ground Station-as-a-Service (GSaaS) und cloudbasierte Netzwerkmanagementlösungen, um LEO- und GEO-Konstellationen mit hohem Durchsatz für Breitband-, IoT- und Erdbeobachtungsanwendungen zu unterstützen.

Das Verteidigungssegment hält weiterhin einen erheblichen Marktanteil, unterstützt durch konsequente Investitionen in sichere, belastbare und geschäftskritische Kommunikationsnetzwerke. Der zunehmende Fokus auf weltraumgestütztes Situationsbewusstsein (SSA) und der Bedarf an verschlüsselten Multiband-Kommunikationssystemen fördern weltweit Modernisierungsprogramme für die Verteidigung. Auch der Ausbau und die Modernisierung der Bodeninfrastruktur, die für die nationale Sicherheit und Raketenabwehroperationen von entscheidender Bedeutung ist, nimmt zu.

- Beispielsweise erhielt Northrop Grumman im Mai 2025 von der U.S. Space Force einen Auftrag über 244 Millionen US-Dollar zur Entwicklung fortschrittlicher Relais-Bodenstationen in den USA und im Vereinigten Königreich und unterstützte damit das Next-Generation Overhead Persistent Infrarot (Next-Gen OPIR)-Programm.

Regionaler Ausblick auf den Markt für Satelliten-Bodenstationen

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

The North America Satellite Ground Station market Size, 2025(USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Nordamerika hielt den größten Anteil am Weltmarkt und dominiert aufgrund seiner gut etablierten kommerziellen, verteidigungstechnischen und staatlichen Raumfahrtinfrastruktur weiterhin. Der Markt in Nordamerika erreichte im Jahr 2025 ein Volumen von 24,35 Milliarden US-Dollar, was 38,72 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 26,7 Milliarden US-Dollar erreichen. Die USA sind weltweit führend bei Investitionen in Satellitenkommunikation, Weltraummissionen und die Modernisierung von Bodenstationen, sowohl durch Bundesbehörden als auch durch private Unternehmen. Die Region beherbergt große Ground Station-as-a-Service (GSaaS)-Anbieter und Cloud-integrierte Netzwerke, die den Zugriff auf Satellitendaten in Echtzeit und Downlinks mit geringer Latenz ermöglichen. Die Präsenz von Unternehmen wie AWS Ground Station, SpaceX und NASA sowie die Weltraumnetzwerke des Verteidigungsministeriums stärken die Führungsrolle der Region. Darüber hinaus sorgen Strategien und Entwicklungen von Schlüsselakteuren wie Viasat, General Dynamics Corporation und anderen dafür, dass die Region an der Spitze der Marktinnovation bleibt. Der US-Markt wird bis 2026 einen Wert von 22,25 Milliarden US-Dollar haben.

- Beispielsweise erhielt Viasat im Oktober 2025 von der U.S. Space Force im Rahmen des Protected Tactical SATCOM-Global (PTS-G)-Programms einen ersten Designauftrag zur Entwicklung einer Dualband-Satelliten- und Ankerstationsarchitektur (X/Ka), die sichere, störungsfreie Kommunikation für militärische Benutzer unterstützt.

Europa

Europa trug im Jahr 2025 rund 12,36 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 19,66 % entspricht, und wird im Jahr 2026 voraussichtlich 13,63 Milliarden US-Dollar erreichen. Europa hatte den zweitgrößten Anteil am Markt für Satelliten-Bodenstationen, angetrieben durch starke Investitionen der Europäischen Weltraumorganisation (ESA) und nationaler Agenturen. Die Region konzentriert sich auf den Aufbau sicherer, interoperabler und grüner Bodennetzwerke, die Hochdatenkommunikation, TT&C und Weltraumforschungsmissionen unterstützen können. Länder wie Deutschland, Frankreich, das Vereinigte Königreich und Italien sind führend bei der Modernisierung der Infrastruktur und der Forschung im Bereich optischer Bodenstationsnetze. Der britische Markt wird bis 2026 einen Wert von 3,13 Milliarden US-Dollar haben, während der deutsche Markt bis 2026 einen Wert von 2,8 Milliarden US-Dollar haben wird.

- Beispielsweise hat die Heriot-Watt University im April 2025 in Edinburgh eine optische Quantum Communications Hub Optical Ground Station (HOGS) im Wert von 3,33 Millionen US-Dollar in Betrieb genommen, die eine hochsichere Hochgeschwindigkeits-Laserkommunikation zwischen Satelliten und der Erde ermöglichen soll.

Asien-Pazifik

Im Jahr 2025 belief sich der asiatisch-pazifische Markt auf 16,3 Milliarden US-Dollar, was 25,91 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 18,05 Milliarden US-Dollar wachsen. Der asiatisch-pazifische Raum entwickelt sich zur am schnellsten wachsenden Region im Markt für Satelliten-Bodenstationen, angetrieben durch die schnelle Ausweitung der Satellitenstartaktivitäten und die Entwicklung von Bodennetzwerken in China, Indien, Japan und Südkorea. Regierungen und private Betreiber richten neue TT&C- und Datenempfangseinrichtungen ein, um Erdbeobachtung, Breitbandkonnektivität und Navigationssysteme zu unterstützen. Nationale Programme wie Chinas SatNet, Indiens NavIC und Japans Quasi-Zenith-Konstellation treiben weiterhin Investitionen in die regionale Bodeninfrastruktur voran. Der japanische Markt wird bis 2026 einen Wert von 2,61 Milliarden US-Dollar haben, der chinesische Markt wird bis 2026 einen Wert von 6,54 Milliarden US-Dollar haben und der indische Markt wird bis 2026 einen Wert von 4,84 Milliarden US-Dollar haben.

Lateinamerika

Der lateinamerikanische Markt machte im Jahr 2025 4,44 Milliarden US-Dollar aus, was 7,06 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 4,76 Milliarden US-Dollar erreichen. Lateinamerika stellt einen kleineren, aber stetig wachsenden Markt dar, der durch die wachsende Nachfrage nach Erdbeobachtungs- und Kommunikationsdiensten unterstützt wird. Länder wie Brasilien, Argentinien und Chile investieren in nationale Bodenanlagen und gehen öffentlich-private Partnerschaften ein, um die Kapazitäten für den Empfang von Satellitendaten zu stärken. Bemühungen zur Verbesserung der landwirtschaftlichen Überwachung, des Katastrophenmanagements und der ländlichen Konnektivität führen zur Installation neuer Bodenstationen in allen Regionen.

- Beispielsweise erweiterte AWS im Dezember 2021 sein Satelliten-Bodenstationsnetzwerk nach Südamerika, indem es einen neuen Antennenstandort in Punta Arenas, Chile, eröffnete, der mit seiner Cloud-Region São Paulo verbunden ist.

Naher Osten und Afrika

Der Nahe Osten und Afrika behaupteten eine starke Präsenz auf dem Weltmarkt und erreichten im Jahr 2025 5,44 Milliarden US-Dollar, was einem Anteil von 8,66 % entspricht. Im Jahr 2026 wird ein Umsatz von 5,91 Milliarden US-Dollar erwartet. Die Region Naher Osten und Afrika hält einen bescheidenen Anteil am Weltmarkt, verzeichnet jedoch ein strategisches Wachstum, das durch Initiativen zur Modernisierung der Verteidigung und zur Erforschung des Weltraums vorangetrieben wird. Die Länder des Golf-Kooperationsrates (GCC), insbesondere die Vereinigten Arabischen Emirate und Saudi-Arabien, investieren in neue Satellitennetze und Bodenstationen für nationale Kommunikation und Fernerkundung. Mittlerweile beteiligen sich mehrere afrikanische Länder an internationalen Kooperationen, um Bodenstationen zu errichten, die globale LEO-Konstellationen für Klimaüberwachung und Breitbandzugang unterstützen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Branchenakteure:

Zunehmende Satellitenbereitstellungen, der Ausbau globaler GSaaS-Netzwerke und strategische Kooperationen mit Cloud- und Verteidigungssektoren fördern die Marktführerschaft wichtiger Akteure

Der globale Markt wird durch die Zunahme der Satellitenkonstellationen, die steigende Nachfrage nach Echtzeit-Datenkonnektivität und den Ausbau von Ground Station-as-a-Service (GSaaS)-Netzwerken angetrieben. Wichtige Akteure wie Viasat Inc., Kongsberg Satellite Services (KSAT), SES S.A., Airbus Defence & Space, Thales Group, General Dynamics Mission Systems und Kratos Defence & Security Solutions stehen an der Spitze der Entwicklung fortschrittlicher Bodenkommunikationsinfrastruktur und intelligenter Netzwerkmanagementlösungen.

Diese Unternehmen bieten umfassende Portfolios an, die Antennensysteme, HF-Frontends, Telemetrie- und Tracking-Geräte (TT&C), Missionskontrollsoftware und integrierte GSaaS-Netzwerke umfassen und einen vielfältigen Satellitenbetrieb von Breitbandkonstellationen in der erdnahen Umlaufbahn (LEO) bis hin zu Erkundungsmissionen im Weltraum unterstützen.

Marktführer konzentrieren sich zunehmend auf Cloud-Integration, softwaredefinierte Netzwerke und optische Kommunikationstechnologien, um die Interoperabilität, Skalierbarkeit und Widerstandsfähigkeit von Bodensystemen zu verbessern. Strategische Partnerschaften mit Satellitenbetreibern (SpaceX, OneWeb, Amazon Kuiper) und Cloud-Anbietern (AWS, Azure Orbital, Google Cloud) verändern die Marktlandschaft und ermöglichen flexible Zugangsmodelle und globale Abdeckung.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR SATELLITEN-BODENSTATIONEN IM PROFIL:

- Kongsberg-Satellitendienste (Norwegen)

- Viasat Inc. (USA)

- Airbus Defence and Space (Deutschland)

- Thales-Gruppe (Frankreich)

- General Dynamics Mission Systems(UNS.)

- Kratos Defence & Security Solutions (USA)

- SES S.A. (Luxemburg)

- Schwedische Raumfahrtgesellschaft SSC(Schweden)

- Lockheed Martin Corporation(UNS.)

- Cobham SATCOM(VEREINIGTES KÖNIGREICH.)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Mai 2025: Die US Space Force vergab einen Auftrag im Wert von 17,6 Millionen US-Dollar an die in Colorado ansässigen Verteidigungsunternehmen Boecore (firmierend als Auria) und Sphinx Defense für die Entwicklung von Prototypen cloudbasierter Marktplätze namens Joint Antenna Marketplace (JAM).

- Mai 2025:Telesat kündigte eine Partnerschaft zum Aufbau und zur Verwaltung eines umfangreichen Bodenstationsnetzwerks im Wert von bis zu 1 Milliarde US-Dollar an, das die fortschrittliche Satellitenkonstellation Lightspeed Low Earth Orbit (LEO) unterstützen soll.

- Juli 2025:Kongsberg Satellite Services (KSAT) gab die Ausweitung seiner Zusammenarbeit mit Amazon Web Services (AWS) durch die Integration der AWS-Bodenstationsfunktionen in seine kommerziellen Angebote bekannt.

- Juli 2024:Dhruva Space mit Sitz in Hyderabad erhielt vom Indian National Space Promotion and Authorization Centre (IN-SPACe) die Genehmigung, Ground Station as a Service (GSaaS) anzubieten. Dies stellt einen bedeutenden Fortschritt in den Fähigkeiten des Unternehmens im kommerziellen Bodensegment dar.

- Mai 2024:KSAT Inc., eine Tochtergesellschaft von Kongsberg Satellite Services, gab bekannt, dass sie gemeinsam mit der NOAA eine Studie durchführt, um zukünftige Satelliten-Bodennetzwerkarchitekturen für anspruchsvolle Missionsanwendungen zu bewerten. Die Studie würde Fortschritte bei Phased-Array-Antennen, APIs, Bodennetzwerkvirtualisierung und Datenverarbeitung untersuchen.

BERICHTSBEREICH

Die globale Marktanalyse bietet eine detaillierte Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Die Marktanalyse für Satelliten-Bodenstationen umfasst die Fünf-Kräfte-Analyse von Porter, die die Leistungsfähigkeit von Käufern und Lieferanten auf dem Markt veranschaulicht. Die Marktprognose für Bodenstationen bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 11,91 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung |

Durch Opfergaben

Nach Funktion

Nach Frequenzband

Durch Orbit

Auf Antrag

Nach Plattform

Vom Endbenutzer

Nach Geographie

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 62,89 Milliarden US-Dollar und soll bis 2034 169,88 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 24,35 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) eine CAGR von 11,91 % aufweisen wird.

Das Kommunikationssegment war nach Anwendung marktführend.

Die Schlüsselfaktoren für den Markt sind der zunehmende Einsatz von LEO-Satelliten.

Kongsberg Satellite Services (Norwegen), Viasat Inc. (USA), Airbus Defence, Space (Deutschland) und andere sind einige der führenden Akteure auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Angebot gültig bis zum 31st Jul 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf