Marktgröße, Anteil und Branchenanalyse für Satelliten-Meeresüberwachung, nach Umlaufbahn (LEO, MEO, GEO und andere), nach Satellitennutzlast (SAR (Radar mit synthetischer Apertur), elektrooptisch (EO) / Multispektral, thermisches IR, RF-Detektion / RF-Geolocation-Nutzlasten, Ozeanographie / Met-Ocean-Nutzlasten und andere), nach Konstellationsarchitektur (einzelner Satellit, kleine Konstellation, mittlere Konstellation und große Konstellation), nach Satellitenklasse (Nanosat (1.000 kg)), nach Endbenutzer und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Satelliten-Meeresüberwachung

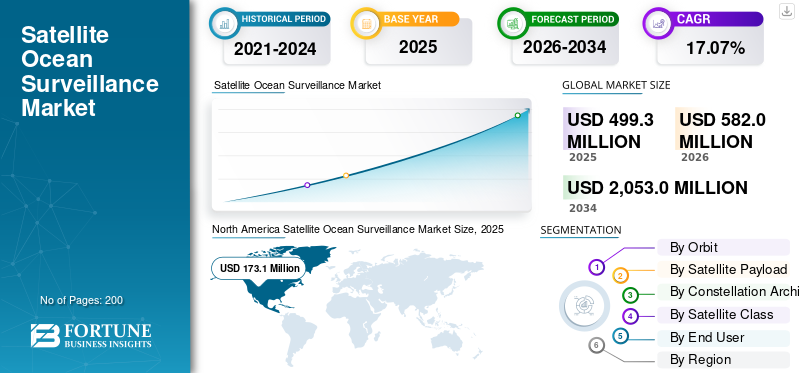

Die globale Marktgröße für satellitengestützte Meeresüberwachung wurde im Jahr 2025 auf 499,3 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 582,0 Millionen US-Dollar im Jahr 2026 auf 2.053,0 Millionen US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 17,07 % aufweisen. Nordamerika dominierte den Markt für satellitengestützte Meeresüberwachung mit einem Marktanteil von 34,66 % im Jahr 2025.

Bei der satellitengestützten Meeresüberwachung werden Satelliten eingesetzt, die mit Radar mit synthetischer Apertur (SAR), optischen Bildgebern und anderen Sensoren ausgestattet sind, um Meeresoberflächen auf Schiffserkennung, Meereis, Ölverschmutzungen, Strömungen und Umweltveränderungen zu überwachen und so eine großflächige Abdeckung bei jedem Wetter zu gewährleisten. Es umfasst die Schiffsverfolgung (einschließlich dunkler Schiffe ohne AIS-Transponder), die Verhinderung illegaler Fischerei, die Sicherheit des Seeverkehrs, die Navigationssicherheit, die Erkennung von Umweltverschmutzung und die Klimaüberwachung. Zu den Anwendungsgebieten gehören die Sensibilisierung für militärische Bereiche, Einsätze der Küstenwache und Umweltschutz durch Agenturen wie EMSA und ESA sowie die Routenplanung für die kommerzielle Schifffahrt. Zu den treibenden Faktoren gehören zunehmende geopolitische Spannungen, die den Sicherheitsbedarf erhöhen, technologische Fortschritte bei hochauflösenden SAR-Konstellationen für Echtzeitbildgebung und andere.

Zu den Hauptakteuren zählen ICEYE, Planet Labs, Maxar, Spire Global und andere. Diese Unternehmen betreiben X-Band-SAR-Satelliten zur Erkennung von Schiffen und dunklen Schiffen, stellen täglich PlanetScope-Bilder für KI-gesteuerte maritime Aufklärung bereit und liefern über Maritime Sentry hochauflösende Analysen zur Meeresverfolgung.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Satelliten-Meeresüberwachung

Der Ausbau von SAR-Mikro- und Nanosatellitenkonstellationen ist ein wichtiger Markttrend

Die Ausweitung der SAR-Mikro- und Nanosatellitenkonstellationen stellt einen entscheidenden Trend dar und ermöglicht eine dauerhafte globale Meeresüberwachung durch häufige erneute Besuche und Allwetter-Bildgebung. ICEYE startete im Januar 2025 über SpaceX Transporter-12 vier neue SAR-Satelliten, gefolgt von fünf weiteren im November 2025, wodurch seine Konstellation auf über 44 Einheiten anwuchs und eine Auflösung von 25 cm für die Erkennung von Schiffsbewegungen ermöglicht wurde. Diese Verschiebung unterstützt Echtzeitanwendungen wie die Dunkelverfolgung von Schiffen, die Durchsetzung von IUU-Fischerei uswmaritime Sicherheitinmitten zunehmender geopolitischer Spannungen, während die KI-gestützte Integration die Datenverarbeitung automatisiert, um umsetzbare Erkenntnisse zu liefern.

RUSSLAND UKRAINE KRIEGSAUSWIRKUNGEN

Der Russland-Ukraine-Krieg beschleunigte die Nachfrage nach satellitengestützter Meeresüberwachung, indem Schattentankerflotten aufgedeckt wurden, die sich den Sanktionen durch Schiff-zu-Schiff-Transfers im Schwarzmeer- und Ostseegebiet entzogen. Europäische Agentur für die Sicherheit des Seeverkehrs (EMSA), die satellitengestützte Dienste wie CleanSeaNet zur Erkennung von Ölverschmutzungen und SafeSeaNet für Systeme zur Überwachung des Schiffsverkehrs in europäischen Gewässern bereitstellt. Sie verstärkte SAR-Flüge, um illegale Ölbewegungen aufzuspüren, während die NATO kommerzielle Feeds für die Echtzeitverfolgung der russischen Marine außerhalb der Reichweite gestörter AIS-Signale integrierte. Geopolitische Auswirkungen haben die Beschaffung dauerhafter LEO-Konstellationen in Europa zur Überwachung arktischer Routen gegen hybride Bedrohungen vorangetrieben.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Eskalierende geopolitische Spannungen und Bedrohungen der maritimen Sicherheit treiben das Marktwachstum voran

Eskalierende geopolitische Spannungen und maritime Sicherheitsbedrohungen treiben das Wachstum des Marktes für satellitengestützte Meeresüberwachung voran, indem sie eine kontinuierliche Überwachung umstrittener Gewässer, einschließlich des Südchinesischen Meeres, des Roten Meeres und der Arktis, erfordern. Konflikte wie der Russland-Ukraine-Konflikt unterstreichen die Notwendigkeit, sanktionierten Ölhandel über Schiff-zu-Schiff-Transfers aufzudecken, während illegale Fischerei und Piraterie die Notwendigkeit einer umfassenden Aufklärung zum Schutz globaler Handelsrouten unterstreichen. Risiken der hybriden Kriegsführung, einschließlich unbemannter Schiffsschwärme und Unterseekabelsabotage, erfordern eine beharrliche Überwachung der Konstellationen, um Aggressionen abzuschrecken und Kontrollpunkte zu sichern. Dies fördert die Übernahme durch Verteidigungskräfte und Agenturen wie die Europäische Agentur für die Sicherheit des Seeverkehrs (EMSA).

MARKTBEGRENZUNGEN

Technische Einschränkungen behindern das Marktwachstum

Technische Beschränkungen schränken den Markt ein, indem sie Beobachtungen auf Phänomene auf Oberflächenebene beschränken und das Eindringen in Wasser verhindern, um unterirdische Bedrohungen wie U-Boote oder Unterwasserinfrastruktur zu erkennen. SAR-Bildgebung hat Probleme mit der Unterscheidung von Störechos auf See und der fälschlichen Identifizierung von Wellen als Schiffe, während atmosphärische Interferenzen und ionosphärische Effekte die Höhenmessdaten in Küstennähe verfälschen. Darüber hinaus blockiert die Wolkendeckeoptische Sensorenvollständig und die erneute Überprüfung von Lücken in Nicht-Konstellations-Setups verzögern die Echtzeitüberwachung von Schiffen.

MARKTCHANCEN

Der Aufstieg der additiven Fertigung schafft neue Marktchancen

Die Ausweitung der LEO-Konstellationen schafft Marktchancen, indem sie häufige erneute Besuche in abgelegenen Gebieten ermöglicht. Niedrige Erdumlaufbahnen liefern schärfere ErgebnisseRadarBilder von Schiffen und verschütteten Flüssigkeiten bei jedem Wetter und füllen Lücken für die Marine, die dunkle Schiffe aufspürt, oder für Behörden, die weit vor der Küste illegale Fischerei aufspüren. Darüber hinaus unterstützt die schnellere Datenweiterleitung Live-Warnungen vor Piraten oder Öllecks und deckt gleichzeitig neue Routen wie die Arktis ab, wenn das Eis schmilzt.

HERAUSFORDERUNGEN DES MARKTES

Schwierigkeiten bei der Bodenbearbeitung stellen eine große Herausforderung für den Markt dar

Schwierigkeiten bei der Bodenverarbeitung stellen eine Marktherausforderung für die satellitengestützte Meeresüberwachung dar, da riesige Datenströme von Radarsatelliten Stationen bei kurzen Überflügen überschwemmen und die Speicherpuffer vor dem vollständigen Download überfordern. Bei Rohbildern sind komplexe Korrekturen für Verzerrungen, Rauschen und Wellenstörungen erforderlich, wodurch sich die Bearbeitungszeit ohne schnelle Computer von Stunden auf Tage verlangsamt. Das Aufspüren von Schiffen inmitten von Meeresverschmutzung oder das Verschmelzen von Radar mit Schiffssignalen erfordert fachmännische Optimierungen, während gesetzliche Regeln und Vorschriften bewährte Datenketten erfordern, deren Dokumentation für Bodenteams schwierig ist.

Segmentierungsanalyse

Durch Orbit

Hochauflösende Bildgebung und Datenqualität zur Steigerung des LEO-Segmentwachstums

Basierend auf der Umlaufbahn wird der Markt in LEO, MEO, GEO und andere unterteilt.

Das LEO-Segment hatte im Jahr 2025 den größten Marktanteil. Das Segmentwachstum wird hauptsächlich durch den Bedarf an hochauflösenden Echtzeitdaten für die Umwelt-, Verteidigungs- und Meeresüberwachung angetrieben.

Es wird erwartet, dass das GEO-Segment im Prognosezeitraum mit einer CAGR von 17,02 % wachsen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Per Satellitennutzlast

Verbesserte operative Kapazität zur Steigerung des SAR-Segmentwachstums (Synthetic Aperture Radar).

Basierend auf der Satellitennutzlast wird der Markt segmentiertSAR (Radar mit synthetischer Apertur),Elektrooptische (EO) / Multispektral-, thermische IR-, HF-Detektions- / HF-Geolokalisierungs-Nutzlasten, Ozeanographie / Met-Ozean-Nutzlasten und andere.

Im Jahr 2025 dominierte das SAR-Segment (Synthetic Aperture Radar) den Weltmarkt. Das Segmentwachstum wird in erster Linie durch die Bildgebungsfähigkeiten bei Tag und Nacht und bei jedem Wetter vorangetrieben. Für die Meeresüberwachung, Grenzsicherung und Umweltüberwachung ist SAR unerlässlich, da es im Gegensatz zu optischen Satelliten, die durch Wolken, Dunkelheit oder Dunst eingeschränkt sind, zuverlässige, hochauflösende Daten nahezu in Echtzeit liefert.

Das Segment RF-Erkennung/RF-Geolocation-Nutzlasten wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 17,20 % wachsen.

Von Constellation Architecture

Ausgewogene Redundanz und kontinuierliche Abdeckung fördern das Wachstum des Segments „Medium Constellation“.

Basierend auf der Konstellationsarchitektur wird der Markt in Einzelsatelliten, kleine Konstellationen, mittlere Konstellationen und große Konstellationen unterteilt.

Es wird erwartet, dass das mittlere Konstellationssegment im Prognosezeitraum einen dominierenden Marktanteil verzeichnen wird. Das Wachstum dieses Segments wird durch die verbesserte Zuverlässigkeit durch ausgewogene Redundanz und optimierte Wiederbesuchsfrequenzen vorangetrieben. Sie gewährleisten eine kontinuierliche Abdeckung wichtiger Meeresgebiete trotz Ausfällen einzelner Satelliten und übertreffen damit spärliche große Satellitenkonfigurationen oder unerprobte Megakonstellationen.

Das Segment der großen Konstellationen wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR von 17,49 % wachsen.

Nach Satellitenklasse

Verbesserte Nutzlast- und Leistungsfähigkeiten steigern das Segmentwachstum von Smallsat (100–500 kg).

Basierend auf der Satellitenklasse wird der Markt in Nanosat (<10 kg), Microsat (10–100 kg), Smallsat (100–500 kg), Medium (500–1.000 kg) und Large (>1.000 kg) unterteilt.

Es wird erwartet, dass das Smallsat-Segment (100–500 kg) im Prognosezeitraum einen dominierenden Marktanteil verzeichnen wird. Das Wachstum dieses Segments wird durch die höhere Nutzlastkapazität, die größere Bordleistung und die verbesserte Datenverarbeitung durch 100–500 Kilogramm vorangetriebenSatelliten, die für anspruchsvolle Radar- und Bildgebungssysteme erforderlich sind.

Das Mikrosat-Segment (10–100 kg) wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR von 17,71 % wachsen.

Vom Endbenutzer

Hohe Kosten und langfristige Investitionen zur Stärkung des Segments der zivilen Raumfahrtagenturen

Basierend auf dem Endbenutzer ist der Markt in zivile Raumfahrtbehörden, Verteidigungsministerien, SIGINT-Behörden, Küstenwache, Fischereibehörden und kommerzielle EO-Betreiber unterteilt.

Das Segment der zivilen Raumfahrtagenturen dominierte mit dem größten Marktanteil. Dieses Wachstum wird von Agenturen wie NASA, ESA und ISRO vorangetrieben, die für die massiven Vorabinvestitionen und die jahrzehntelangen, stabilen Datenanforderungen gerüstet sind, die für die Klimaüberwachung, Meeresüberwachung und das Bewusstsein für maritime Bereiche erforderlich sind.

Darüber hinaus wird erwartet, dass das SIGINT-Behördensegment im Prognosezeitraum mit der höchsten CAGR von 17,63 % wachsen wird.

Regionaler Ausblick auf den Markt für Satelliten-Meeresüberwachung

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

North America Satellite Ocean Surveillance Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 den dominierenden Anteil im Wert von 148,1 Millionen US-Dollar und behielt auch im Jahr 2025 den führenden Anteil mit 173,1 Millionen US-Dollar. Nordamerika dominiert den Markt durch erhebliche Verteidigungsinvestitionen, die sich auf die Seegebiete im Pazifik und in der Arktis konzentrieren, wo Behörden kommerzielle SAR-Feeds zur dauerhaften Bedrohungsüberwachung gegen gegnerische Marineaktivitäten integrieren.

US-Markt für Satelliten-Meeresüberwachung

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region wird der US-Markt im Jahr 2026 auf etwa 122,8 Millionen US-Dollar geschätzt, mit einer durchschnittlichen jährlichen Wachstumsrate von etwa 16,89 % im Prognosezeitraum. Das Wachstum des US-Marktes beruht auf Verteidigungsprioritäten, die ausgedehnte Küstenlinien sichern, wobei Bundesbehörden softwaredefinierte Radare und Multi-SensorFusion zur Abwehr dunkler Flotten und hybrider Bedrohungen.

Europa

Europa dürfte im Prognosezeitraum eine stetige Wachstumsrate von 17,54 % verzeichnen, was die zweithöchste aller Regionen ist, und bis 2026 einen Wert von 122,8 Mio.

Britischer Markt für Satelliten-Meeresüberwachung

Der britische Markt wird im Jahr 2026 auf etwa 42,6 Millionen US-Dollar geschätzt, mit einem CAGR von etwa 17,92 % im Prognosezeitraum. Die Expansion des britischen Marktes ergibt sich aus den souveränen Bedürfnissen nach dem Brexit, wobei der Schwerpunkt auf der Überwachung der Nordsee und des Ärmelkanals mit importierten SAR-Fähigkeiten liegt, die in nationale Verteidigungsnetzwerke zum Schutz der Fischerei und zur Eindämmung von Migranten integriert sind.

Deutschland Satelliten-Meeresüberwachungsmarkt

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 37,4 Mio.

Asien-Pazifik

Die Region Asien-Pazifik wird im Jahr 2026 voraussichtlich 176,7 Millionen US-Dollar erreichen und sich im Prognosezeitraum die Position der drittgrößten Region auf dem Markt sichern. Der asiatisch-pazifische Raum boomt inmitten von Territorialstreitigkeiten und spornt einheimische SAR-Flotten zur Wachsamkeit im Südchinesischen Meer an.

Japanischer Markt für Satelliten-Meeresüberwachung

Der japanische Markt wird im Jahr 2026 auf rund 28,8 Millionen US-Dollar geschätzt, mit einem CAGR von 17,55 % im Prognosezeitraum. Japan treibt Fortschritte durch Verteidigungsraumstrategie voran und legt dabei den Schwerpunkt auf Hochfrequenzbildgebung über Inselketten.

Markt für Satelliten-Meeresüberwachung in China

Der chinesische Markt dürfte mit einem geschätzten Umsatz von rund 61,3 Millionen US-Dollar im Jahr 2026 einer der größten im asiatisch-pazifischen Raum sein. China macht Fortschritte durch eine militärisch-zivile Fusion und integriert Ozeanradare mit Navigationsnetzwerken für eine umfassende Überwachung.

Indischer Markt für Satelliten-Meeresüberwachung

Der indische Markt im Jahr 2026 wird auf rund 53,8 Millionen US-Dollar geschätzt. Indien treibt die Expansion mit speziellen Küstenmissionen voran, die ausschließliche Wirtschaftszonen gegen Wilderei und Schmuggel überwachen.

Rest der Welt

Der Rest der Welt umfasst den Nahen Osten, Afrika und Lateinamerika. Lateinamerika treibt die Meeresüberwachung per Satellit voran, indem es die Vorteile des äquatorialen Starts nutzt und so häufige Küstenpassagen über die Zugänge zum Amazonas und Offshore-Ölplattformen ermöglicht. Nationale Behörden entwickeln Radarmissionen zur Überwachung des Ökosystems und zur Verhinderung des Schmuggels. Der Schwerpunkt im Nahen Osten und in Afrika liegt auf der Überwachung von Engpässen in Meerengen mithilfe importierter SAR in Kombination mit Bodenradargeräten, um die Sicherheit des Energieexports bei regionalen Konflikten zu unterstützen. Die Märkte im Nahen Osten, Afrika und Lateinamerika werden im Jahr 2026 voraussichtlich einen Wert von 50,9 Mio. USD bzw. 30,8 Mio. USD erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Markterweiterung für technologische Entwicklung und Treibstoffsatelliten-Meeresüberwachung

In der Wettbewerbslandschaft der satellitengestützten Meeresüberwachung sind etablierte Akteure wie ICEYE, Planet Labs, Maxar und Spire Global vertreten, die durch spezielle SAR- und Multisensorfunktionen, die auf die Aufklärung maritimer Bereiche zugeschnitten sind, dominieren.

Wichtige Akteure kommen durch KI-gestützte Schiffsklassifizierungsalgorithmen voran, die Schiffe in SAR-Bildern automatisch von Meeresechos unterscheiden, sowie durch softwaredefinierte Radarnutzlasten, die dynamische Auflösungsanpassungen für die Erkennung kleiner Schiffe ermöglichen. Zu den Entwicklungen gehören Multisensor-Datenfusionsplattformen, die Radar-, optische und AIS-Signale für Anomaliewarnungen in Echtzeit kombinieren und zudem einsetzbar sindAntenneTechnologien zur Erweiterung der Spotlight-Modi über Engpässe.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR SATELLITEN-MEERÜBERWACHUNG IM PROFIL

- ICEYE (Finnland)

- Planet Labs (USA)

- Maxar Technologies (USA)

- Spire Global (USA)

- Capella Space (USA)

- Airbus Defence and Space(Frankreich)

- Ursa Space Systems (USA)

- BlackSky Technology (USA)

- Umbra (Kanada)

- CLS-Gruppe(Frankreich)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Oktober 2025:Die US-Marine hat Planet Labs PBC über ihre Tochtergesellschaft Planet Labs Federal eine Vertragsverlängerung im Wert von 7,5 Millionen US-Dollar für die Schiffserkennung und -überwachung in strategischen Interessengebieten im gesamten Pazifik erteilt.

- Oktober 2025: Die National Geospatial-Intelligence Agency (NGA) hat Planet Labs einen Auftrag über 12,8 Millionen US-Dollar zur Bereitstellung von Meeresdaten und -analysen für die Region Asien-Pazifik erteilt.

- Juli 2025: Im Rahmen der SBS-III-Initiative hat die indische Regierung den schnellen Einsatz von 52 Überwachungssatelliten genehmigt, um die nationale Sicherheit durch modernste Grenzsatellitenüberwachung zu verbessern.

- Juni 2025: Mit KI-gestützten Analysen und hochauflösenden Satellitendaten hat Maxar Intelligence Maritime Sentry eingeführt. Dieses revolutionäre maritime Überwachungssystem ermöglicht die Echtzeitbeobachtung von Schiffsaktivitäten im Hafen und in weiten Meeresgebieten.

- November 2024: Zwischen Kongsberg Defence & Aerospace (KDA), Norwegen, und dem General Support Technology Program (GSTP) der ESA wurde eine Vereinbarung zum Bau der Vorläufermission zur Überwachung des Arktischen Ozeans (AOS-p) getroffen.

BERICHTSBEREICH

Die globale Branchenanalyse zur Satelliten-Meeresüberwachung umfasst eine umfassende Studie der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Aspekten, darunter einen Überblick über technologische Fortschritte, das regulatorische Umfeld, die Fünf-Kräfte-Analyse von Porter, Unternehmensprofile und Nachrüstungsprogramme. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Branchenentwicklungen und deren Verbreitung in Schlüsselregionen detailliert beschrieben. Der globale Marktforschungsbericht bietet außerdem eine detaillierte Wettbewerbslandschaft mit Informationen über den Marktanteil und die Profile der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 17,07 % von 2026 bis 2034 |

| Einheit | Wert (in Mio. USD) |

| Durch Orbit |

|

| Per Satellitennutzlast |

|

| Von Constellation Architecture |

|

| Nach Satellitenklasse |

|

| Vom Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 499,3 Millionen US-Dollar und soll bis 2034 2.053,0 Millionen US-Dollar erreichen.

Im Jahr 2025 lag der nordamerikanische Marktwert bei 173,1 Millionen US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum um 17,07 % wächst.

Im Orbit dominierte das LEO-Segment im Jahr 2025 den Markt.

Eskalierende geopolitische Spannungen und Bedrohungen der maritimen Sicherheit sind die Schlüsselfaktoren für das Marktwachstum.

ICEYE (Finnland), Planet Labs (USA), Maxar Technologies (USA), Spire Global USA), Capella Space (USA), Airbus Defence and Space (Frankreich) sind einige wichtige Akteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025 mit dem größten Anteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf