Marktgröße, Anteil und Branchenanalyse für Satellitenlage- und Umlaufbahnkontrollsysteme, nach Satellitentyp (kleiner Satellit und mittlerer und schwerer Satellit), nach Lösung (Hardware und Software), nach Hardware (Sensoren, Aktoren, GPS-Empfänger, Star-Tracker-Baugruppe und andere), nach Umlaufbahntyp (LEO, GEO und MEO), nach Anwendung (kommerziell, staatlich und zivil sowie Verteidigung) und regionale Prognose, 2026–2034

Marktgröße für Satellitenlage- und Umlaufbahnkontrollsysteme

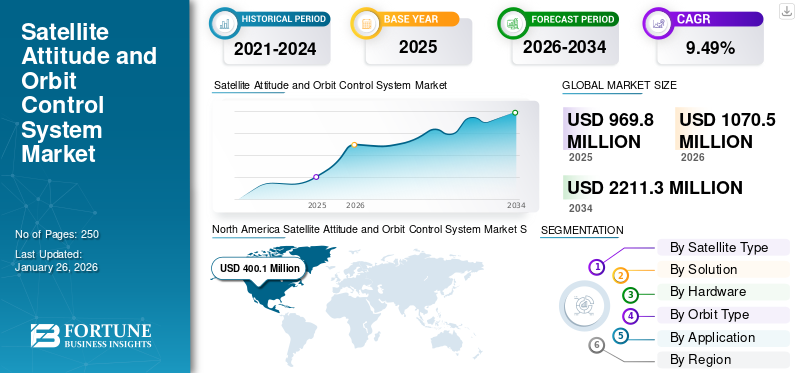

Die globale Marktgröße für Satellitenlage- und Umlaufbahnkontrollsysteme wurde im Jahr 2025 auf 969,8 Millionen US-Dollar geschätzt und wird voraussichtlich von 1070,5 Millionen US-Dollar im Jahr 2026 auf 2211,3 Millionen US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 9,49 % im Prognosezeitraum entspricht. Nordamerika dominierte den Markt für Satellitenlage- und Umlaufbahnkontrollsysteme mit einem Marktanteil von 41,25 % im Jahr 2025.

Satellitenlage- und Umlaufbahnkontrollsysteme (AOCS) sind wichtige Komponenten, die sicherstellen, dass Satelliten ihre gewünschte Ausrichtung (Lage) und Flugbahn (Umlaufbahn) im Weltraum beibehalten. Diese Systeme sind für verschiedene Anwendungen unerlässlich, darunter Erdbeobachtung, Kommunikation und wissenschaftliche Erkundung. Ein typisches AOCS besteht aus mehreren Schlüsselkomponenten wie Sensoren,Aktoren, Steueralgorithmen, Algorithmen, Software und Computer. Unter Lagekontrolle versteht man die Ausrichtung des Satelliten zu einem Referenzrahmen, die für Aufgaben wie die genaue Ausrichtung von Antennen oder Kameras auf die Erde oder andere Himmelskörper von entscheidender Bedeutung ist. Bei der Umlaufbahnkontrolle geht es darum, die Bahn des Satelliten um die Erde zu steuern und sicherzustellen, dass er trotz Gravitationsstörungen durch Himmelskörper auf seiner vorgesehenen Umlaufbahn bleibt.

Der globale Markt für Satelliten-Lage- und Orbit-Kontrollsysteme (AOCS) entwickelt sich rasant, angetrieben durch technologische Fortschritte und steigende Nachfrage nach satellitenbasierten Diensten. Der AOCS-Markt ist durch einen starken Wettbewerb zwischen wichtigen Akteuren gekennzeichnet, die kontinuierlich Innovationen entwickeln, um den Anforderungen einer expandierenden Satellitenindustrie gerecht zu werden. Die jüngsten Entwicklungen deuten auf eine solide Pipeline von Projekten hin, die darauf abzielen, die Satellitenfähigkeiten durch fortschrittliche Technologien zur Lage- und Umlaufbahnkontrolle zu verbessern. Beispielsweise hat das Weltraumlogistik- und Orbitaltransportunternehmen D-Orbit im April 2023 Guardian gestartet, die zehnte kommerzielle Mission seines firmeneigenen Orbitaltransportfahrzeugs (OTV), des ION Satellite Carrier (ION). Der Satellit wird das an Bord befindliche Lage- und Umlaufbahnkontrollsystem sowie die integrierte Datenverarbeitungssoftware (OBDH) von Visiona testen, die für die Verwaltung des Satellitenbetriebs von entscheidender Bedeutung sind.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Globaler Marktüberblick über Satellitenlage- und Orbitkontrollsysteme

Marktgröße und Prognose

- Marktgröße 2025: 969,8 Millionen US-Dollar

- Marktgröße 2026: 1070,5 Millionen US-Dollar

- Prognostizierte Marktgröße 2034: 2211,3 Millionen US-Dollar

- CAGR: 9,49 % von 2026–2034

Marktanteil

- Nordamerika war mit einem Marktanteil von 41,25 % im Jahr 2025 führend. Das Wachstum wird durch eine fortschrittliche Infrastruktur für die Satellitenfertigung, hohe Staatsausgaben der NASA und des US-Verteidigungsministeriums sowie erhebliche Aktivitäten des Privatsektors von Unternehmen wie SpaceX und Northrop Grumman vorangetrieben.

- Das Hardware-Segment hatte den größten Marktanteil, unterstützt durch die Integration von KI-gesteuerten Sensoren, Aktoren und Sternenverfolgungsbaugruppen, die die Autonomie von Satelliten und die Erfolgsraten von Missionen verbessern.

Wichtige Länder-Highlights

- Vereinigte Staaten: Haupttreiber aufgrund der NASA-Programme Artemis und Commercial Lunar Payload Services (CLPS) sowie Investitionen des Verteidigungsministeriums in Satellitennavigations- und Überwachungssysteme der nächsten Generation.

- Frankreich: Heimat der Europäischen Weltraumorganisation (ESA) und der Thales Group, die sich auf nachhaltige Satellitenmissionen und die Entwicklung elektrischer Antriebstechnologien konzentrieren.

- China: Schnelles Wachstum, angetrieben durch groß angelegte LEO-Konstellationsprojekte und staatlich geförderte Programme wie das BeiDou Navigation Satellite System, was die Nachfrage nach fortschrittlicher AOCS-Hardware steigert.

- Indien: ISROs kontinuierliche Starts im Rahmen von Programmen wie Gaganyaan- und PSLV-Missionen, wobei der Schwerpunkt auf kosteneffizienten Satelliten und einheimischen AOCS-Lösungen im Einklang mit Make in India-Initiativen liegt.

Markttreiber

Einführung von KI für autonome Operationen, um das globale Wachstum des Marktes für Satellitenlage- und Orbitkontrollsysteme zu katalysieren

Satelliten-AOCS ermöglicht eine präzise Steuerung der Ausrichtung eines Satelliten im Weltraum, was für eine Vielzahl von Anwendungen, einschließlich Kommunikation, Erdbeobachtung und wissenschaftliche Forschung, von entscheidender Bedeutung ist. Diese Präzision ermöglicht die genaue Ausrichtung von Geräten wie Kameras und Antennen auf Ziele und optimiert so die Datenerfassung und Kommunikationseffizienz. Darüber hinaus gewährleistet das System die Lagestabilität des Satelliten trotz äußerer Störungen wie Schwerkraft und Sonnenstrahlungsdruck, was für Langzeitmissionen, die eine konstante Leistung über lange Zeiträume erfordern, von entscheidender Bedeutung ist.

Darüber hinaus verbessert das Satellitenlage- und Umlaufbahnkontrollsystem die Qualität der aus dem Weltraum gesammelten Daten erheblich, indem es eine genaue Ausrichtung von Sensoren und Instrumenten gewährleistet. Dies ist besonders wichtig für Erdbeobachtungssatelliten, die hochauflösende Bilder für die Umweltüberwachung und das Katastrophenmanagement benötigen. Moderne AOCS-Systeme umfassen häufigkünstliche Intelligenz-basierte Algorithmen, die autonome Entscheidungen und Anpassungen ermöglichen. Dies reduziert die Notwendigkeit ständiger Bodenkontrolleingriffe und ermöglicht effizientere Abläufe und schnellere Reaktionen auf sich ändernde Bedingungen im Orbit.

Satellitenlage- und Umlaufbahnkontrollsysteme spielen eine entscheidende Rolle bei der Verbesserung der Satellitenleistung für eine Vielzahl von Anwendungen. Ihre Fähigkeit, präzise Steuerung, Stabilität und autonomen Betrieb zu gewährleisten, hat sie zu einem unverzichtbaren Bestandteil der modernen Satellitentechnologie gemacht. Da die Nachfrage nach Satellitendiensten weiter wächst, werden Verbesserungen am AOCS die betriebliche Effizienz und den Missionserfolg weiter verbessern und das globale Marktwachstum für Satellitenlage- und Umlaufbahnkontrollsysteme im Prognosezeitraum vorantreiben.

Marktbeschränkungen

Riesige Investitionen und die Komplexität der Satellitenstartmission könnten das Marktwachstum behindern

Die Entwicklung fortschrittlicher AOCS-Technologie erfordert erhebliche Investitionen in Forschung, Entwicklung und Tests. Die hohen Kosten, die mit der Erstellung zuverlässiger und genauer Systeme verbunden sind, können kleine und mittlere Unternehmen vom Markteintritt abhalten und den Wettbewerb und die Innovation einschränken.

Darüber hinaus erfordert die zunehmende Komplexität von Satellitenmissionen fortschrittliche AOCS-Lösungen, die verschiedene Technologien integrieren, darunter Sensoren, Aktoren und Steuerungsalgorithmen. Diese Komplexität kann die Entwicklungszeiten verlängern und das Risiko von Ausfällen während des Betriebs erhöhen, was Investitionen in diesem Sektor abschreckt.

Die Raumfahrtindustrie unterliegt strengen staatlichen Vorschriften hinsichtlich Sicherheit, Umweltauswirkungen und Betriebsstandards. Die Einhaltung dieser Vorschriften ist zeitaufwändig und kostspielig, was Projekte verzögern und die Gesamtkosten für AOCS-Entwickler erhöhen kann.

Darüber hinaus hat das wachsende Bewusstsein für Umweltprobleme zu einer verstärkten Aufmerksamkeit für Weltraumaktivitäten geführt, einschließlich der möglichen Entstehung von Weltraummüll durch Satellitenoperationen. Unternehmen gehen diese Probleme durch nachhaltige Praktiken an, was möglicherweise zusätzliche Investitionen in Forschung und Entwicklung erfordert. Der Luft- und Raumfahrtsektor ist mit einem Bedarf an hochqualifizierten Ingenieuren und Technikern konfrontiert, doch dieser Bedarf übersteigt häufig das Angebot. Der daraus resultierende Fachkräftemangel kann Innovationen ersticken, Projektzeitpläne verzögern und das Marktwachstum behindern.

Marktchancen

Echtzeit-Datenanalyse und autonome Funktionen zur Steigerung der Produktnachfrage

KI-Algorithmen können riesige Mengen an Sensordaten in Echtzeit analysieren und so präzisere Berechnungen für Lageanpassungen und Orbitalmanöver ermöglichen. Diese Präzision ist für Aufgaben wie die präzise Ausrichtung von Kameras und Antennen von entscheidender Bedeutung, damit Satelliten qualitativ hochwertige Daten sammeln und effiziente Kommunikationsverbindungen aufrechterhalten können. KI-basierte Steuerungssysteme arbeiten autonom und treffen Echtzeitentscheidungen auf der Grundlage des aktuellen Zustands des Satelliten und der Missionsziele. Dies reduziert die Notwendigkeit ständiger menschlicher Eingriffe durch die Bodenkontrolle und ermöglicht schnellere Reaktionen auf sich ändernde Bedingungen im Weltraum. Autonomer Betrieb verbessert auch die Fähigkeit des Satelliten, mit unerwarteten Situationen wie Systemausfällen oder Umgebungsanomalien umzugehen.

KI-Algorithmen können zukünftige Aktionen und Bedingungen vorhersagen, indem sie historische Daten analysieren, sodass potenzielle Probleme vorhergesagt werden können, bevor sie auftreten. Prädiktive Analysten können beispielsweise dabei helfen, Risiken von Strukturversagen oder Fragmentierungen im Weltraum zu erkennen und so die Sicherheit und Nachhaltigkeit der Mission zu verbessern. KI-basierte Systeme überwachen kontinuierlich den Zustand verschiedener Subsysteme und können Anomalien oder Fehlfunktionen schneller erkennen als herkömmliche Methoden. Wenn ein Fehler erkannt wird, initiiert die KI selbstständig Wiederherstellungsprotokolle, um sicherzustellen, dass der Satellit weiter funktioniert, ohne auf Anweisungen der Bodenkontrolle warten zu müssen.

Beispielsweise sind KI-basierte Technologien im November 2024 bereit, echte Autonomie im Orbit zu ermöglichen, was es Raumfahrzeugen möglicherweise ermöglichen wird, unabhängig zu operieren und personalisiertere, intelligent gesteuerte Daten zurück zur Erde zu senden. Im Oktober 2024 kündigte das kanadische Software-Startup Mission Control kürzlich Pläne an, in Zusammenarbeit mit Spire die langfristige Autonomie von Raumfahrzeugen zu testen, die kleine Satelliten für mindestens einjährige Missionen zur Evaluierung bereitstellen würdenMaschinelles Lernen (ML)Fähigkeiten.

Markttrends für Satellitenlage- und Orbitkontrollsysteme

Integration elektrischer Antriebssysteme in Satellitenlage- und Umlaufbahnkontrollsysteme zur Verbesserung der betrieblichen Effizienz und Effektivität

Elektrische Antriebssysteme liefern einen hohen spezifischen Impuls und ermöglichen so eine effizientere Kraftstoffnutzung. Diese Effizienz führt zu einer größeren Manövrierfähigkeit des Satelliten und ermöglicht präzise Lageanpassungen und Orbitalmanöver bei reduziertem Treibstoffverbrauch. Dadurch können Satelliten über einen langen Zeitraum eine optimale Position beibehalten, was die Einsatzfähigkeit und Lebensdauer erhöht.

Darüber hinaus benötigen elektrische Antriebssysteme aufgrund ihrer höheren Effizienz häufig weniger Treibstoff als herkömmliche chemische Antriebssysteme. Diese Reduzierung der erforderlichen Treibstoffmasse ermöglicht leichtere Satellitendesigns, was zu geringeren Startkosten und einer erhöhten Nutzlastkapazität führt. Durch die Optimierung des Satellitenlage- und Umlaufbahnkontrollsystems mit elektrischem Antrieb können Satelliten ihre Betriebsziele ohne das übermäßige Gewicht von Treibstoffsystemen erreichen.

Darüber hinaus ermöglicht die Effizienz elektrischer Antriebssysteme, dass Satelliten über längere Zeiträume betrieben werden können, ohne dass ihre Treibstoffvorräte schnell aufgebraucht werden. Diese Fähigkeit ist besonders nützlich für Langzeitmissionen, bei denen es wichtig ist, Fluglage und Umlaufbahn über längere Zeiträume beizubehalten, wie etwa Missionen im geostationären Orbit oder zur Erforschung des Weltraums. Elektrische Antriebssysteme können in Bordstromsysteme integriert werden (z. BSonnenkollektoren), um den Energieverbrauch zu optimieren.

Durch eine effizientere Energieverwaltung stellen diese Systeme ausreichend Leistung für den Antrieb und die Funktionen des Satellitenlage- und Umlaufbahnkontrollsystems sicher und verbessern so die Gesamtleistung des Systems. Beispielsweise kann das System bei hohem Manöverbedarf die Energieverteilung zwischen Antrieb und anderen Satellitenoperationen effektiv ausgleichen.

- In Nordamerika verzeichnete der Markt für Satellitenlage- und Umlaufbahnkontrollsysteme ein Wachstum von 311,9 Millionen US-Dollar im Jahr 2023 auf 368,8 Millionen US-Dollar im Jahr 2024.

Beispielsweise unterzeichnete der Satellitenantriebsanbieter Aliena PTE Ltd (Aliena) im September 2021 eine Vereinbarung mit Orbital Astronautics Ltd (OrbAstro), einem Satelliten- und On-Orbit-Dienstleister, über den Start des vollelektrischen Multimodul-Antriebssystems AOCS AA an Bord des OrbAstro ORB-12 (ein Satellit der 12U-Klasse). Aliena hat in Zusammenarbeit mit dem finnischen Partner Aurora Propulsion Technologies das aus mehreren Modulen bestehende Attitude and Orbital Control System (AOCS) entwickelt. Die Verteilung der allgemeinen internen Architektur für Treibstoff, elektronische Steuerung und Flüssigkeiten sowie das Bewegungssegment umfassen einen von Aurora entwickelten kompakten und effizienten Motor, der die Antriebs- und Steuerungsfähigkeiten des Satelliten verbessert.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SEGMENTIERUNGSANALYSE

Nach Satellitentyp

Zunehmende Starts von Kleinsatelliten aufgrund von Kostenvorteilen zur Beschleunigung des Segmentwachstums

Nach Satellitentyp ist der Markt in kleine Satelliten und mittlere und schwere Satelliten unterteilt.

Schätzungen zufolge wird der Kleinsatellit im Prognosezeitraum 2025–2032 das am schnellsten wachsende Segment sein. Das Segment verzeichnet ein erhebliches Wachstum, das auf die Kostenvorteile zurückzuführen ist, die Kleinsatelliten bieten, darunter niedrigere Herstellungs-, Start- und Betriebskosten. Diese Vorteile machen sie für ein breiteres Anwendungsspektrum zugänglich, von der kommerziellen bis zur wissenschaftlichen Forschung. Diese Kosteneffizienz ist besonders attraktiv für Startups und kleinere Organisationen, die ohne nennenswerte finanzielle Belastungen in den Raumfahrtmarkt einsteigen möchten.

Darüber hinaus besteht eine zunehmende Nachfrage nach Echtzeit-Erdbeobachtungsdaten in verschiedenen Sektoren wie Landwirtschaft, Katastrophenmanagement, Stadtplanung und Klimaüberwachung. Kleine Satelliten eignen sich gut für diese Anwendungen, da sie in Konstellationen eingesetzt werden können, die häufige, hochauflösende Bildgebungsmöglichkeiten bieten.

Das mittlere und schwere Satellitensegment wird im Jahr 2026 54,76 % des Marktanteils erobern.

Durch Lösung

Das Hardware-Segment weist aufgrund dessen die schnellste CAGR auf Integration künstlicher Intelligenz für mehr Autonomie

Je nach Lösung wird der Markt in Hardware und Software unterteilt.

Es wird geschätzt, dass das Hardware-Segment im Prognosezeitraum von 2025 bis 2032 mit der schnellsten CAGR wachsen wird und im Jahr 2024 den größten Marktanteil halten wird. Die jüngsten Entwicklungen bei AOCS-Hardware spiegeln bedeutende Fortschritte wider, die auf die Verbesserung von Leistung, Zuverlässigkeit und Effizienz abzielen. Darüber hinaus revolutioniert die Integration künstlicher Intelligenz (KI) in AOCS die Funktionsweise dieser Systeme. KI-gesteuerte Algorithmen verbessern die Fähigkeit zur autonomen Entscheidungsfindung und ermöglichen es Satelliten, komplexe Manöver ohne Eingriff am Boden durchzuführen. Es wird erwartet, dass dieses Segment im Jahr 2026 mit einem Anteil von 77,03 % den Markt dominieren wird.

Darüber hinaus liegt ein zunehmender Fokus auf der Verbesserung der Sensorgenauigkeit, der Verbesserung der Bordcomputerkapazitäten, der Nutzung von COTS-Komponenten, der Entwicklung elektrischer Antriebssysteme und dem Einsatz von COTS-Komponentendigitaler ZwillingTechnologien für eine bessere Designvalidierung. Diese Innovationen tragen gemeinsam zu einem effizienteren, zuverlässigeren und kostengünstigeren Satellitenbetrieb in verschiedenen Anwendungen der expandierenden Raumfahrtindustrie bei.

Es wird erwartet, dass das Softwaresegment im Prognosezeitraum (2025–2032) mit einer jährlichen Wachstumsrate von 9,11 % wächst.

Nach Hardware

Bedeutende Innovationen und die Einführung technologisch fortschrittlicher Sensoren katalysieren das Segmentwachstum

Nach Hardware ist der Markt in Sensoren, Aktoren,GPSEmpfänger, Star-Tracker-Baugruppe und andere.

Es wird geschätzt, dass das Sensorsegment im Prognosezeitraum mit der schnellsten CAGR wachsen wird. Jüngste Fortschritte bei der AOCS-Hardware, insbesondere bei Sensortechnologien, haben erheblich zum Wachstum dieses Segments beigetragen. Sensortechnologien wie Sonnensensoren, Gyroskope, Magnetometer und andere sind für das Wachstum der Satellitenindustrie von entscheidender Bedeutung. Innovationen bei Sensoren verbessern die Präzision, Zuverlässigkeit und Effizienz des Satellitenbetriebs und senken gleichzeitig die Kosten durch den Einsatz von COTS-Komponenten. Im Jahr 2026 wird das GPS-Empfängersegment voraussichtlich mit einem Anteil von 25,7 % den Markt anführen.

Nach Orbittyp

Das LEO-Segment hielt aufgrund des Ausbaus der Satellitennetze den dominierenden Anteil

Nach Orbittyp ist der Markt in LEO, GEO und MEO unterteilt.

Es wird geschätzt, dass das Low Earth Orbit (LEO)-Segment im Prognosezeitraum mit der schnellsten CAGR wächst und im Jahr 2026 voraussichtlich den größten Marktanteil von 73,98 % ausmachen wird. Die Vorteile einer geringeren Latenz, Verfügbarkeit, Flexibilität, erhöhter Produktivität, reduzierter Kosten, breiter Abdeckung, kontinuierlicher technologischer Fortschritte und einer verbesserten Servicebereitstellung treiben das Wachstum von Satellitenstarts in erdnahen Umlaufbahnen voran. Darüber hinaus sind große Akteure wie SpaceX und OneWeb führend bei der Entwicklung von Satellitennetzwerken im erdnahen Orbit, die für die weltweite Bereitstellung von Internetdiensten konzipiert sind, was das große Marktinteresse am kommerziellen Sektor unterstreicht. Beispielsweise schickte SpaceX im Dezember 2023 23 Starlink v2-Minisatelliten in eine erdnahe Umlaufbahn. Es wird erwartet, dass das Segment im Jahr 2025 einen Marktanteil von 76 % erreichen wird.

Das GEO-Segment dürfte im Jahr 2025 einen Marktanteil von 10,41 % erreichen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf Antrag

Der Einsatz kommerzieller Satelliten nimmt im kommerziellen Raumfahrtsektor zu, um das Segmentwachstum zu unterstützen

Je nach Anwendung ist der Markt in kommerzielle, staatliche und zivile sowie Verteidigungsmärkte unterteilt.

Es wird geschätzt, dass das kommerzielle Segment im Prognosezeitraum 2025–2032 am schnellsten wächst. Der Markt ist aufgrund des Wachstums von Kleinsatelliten, darunter CubeSats und Nanosatelliten, erheblich gewachsen. Diese kleinen Plattformen werden zunehmend in kommerziellen Anwendungen wie Kommunikation, Fernerkundung und Datenerfassung eingesetzt. Der Bedarf an hochpräzisen Steuerungssystemen in diesen Kleinsatelliten treibt den Bedarf an fortschrittlichen AOCS-Lösungen voran. Kommerzielle Anwendungen von AOCS umfassen mehrere Sektoren wie zTelekommunikation, Erdbeobachtung, wissenschaftliche Forschung und Navigation, was zu einer steigenden Nachfrage nach Satellitendiensten und erheblichen Investitionen sowohl des öffentlichen als auch des privaten Sektors führt. Dieses Segment wird voraussichtlich im Jahr 2025 mit 72 % den größten Anteil halten.

Es wird erwartet, dass das Verteidigungssegment im Prognosezeitraum (2025–2032) eine beachtliche jährliche Wachstumsrate von 10,13 % verzeichnen wird.

Regionaler Ausblick auf den Markt für kleine Haltungs- und Umlaufbahnkontrollsysteme

Basierend auf der Region wird der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum und im Rest der Welt analysiert.

Europa

Im Jahr 2025 hielt Europa 27,77 % des Weltmarktes und erreichte einen Wert von 269,3 Millionen US-Dollar. Im Jahr 2026 wird ein Wachstum auf 300,9 Millionen US-Dollar prognostiziert. Es wird geschätzt, dass die Region Europa im Prognosezeitraum am schnellsten wächst. Die ESA investiert aktiv in Weltraumtechnologien und geht Partnerschaften mit kommerziellen Organisationen ein, um die europäischen Fähigkeiten im Weltraum zu verbessern. Diese Unterstützung ist entscheidend für die Entwicklung eines zuverlässigen Weltraumökosystems. Es wird erwartet, dass der britische Markt im Jahr 2026 auf einen Wert von 76 Millionen US-Dollar wachsen wird. Darüber hinaus legt Europa durch staatliche Unterstützung, die Zusammenarbeit mit dem Privatsektor und große Finanzierungsprogramme Wert auf Nachhaltigkeit und Kosteneffizienz sowie auf Investitionen in die Weltraumforschung. Europa arbeitet außerdem daran, seine Satellitenfertigungskapazitäten zu erweitern, um der wachsenden Nachfrage nach dem Produkt gerecht zu werden. Wenn diese Bemühungen voranschreiten, ist Europa bereit, ein wichtiger Teilnehmer am globalen Wachstum des Marktes zu werden. Für Deutschland wird im Jahr 2026 ein Wert von 33 Millionen US-Dollar geschätzt, während für Frankreich im Jahr 2025 ein Wert von 0,14 Millionen US-Dollar erwartet wird.

Nordamerika

North America Satellite Attitude and Orbit Control System Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt wurde im Jahr 2025 auf 400,1 Millionen US-Dollar geschätzt und machte 41,25 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 440,3 Millionen US-Dollar erreichen. Das Wachstum wird durch Fortschritte in der Satellitentechnologie und die steigende Nachfrage nach Satellitendiensten in verschiedenen Sektoren vorangetrieben. Darüber hinaus fördern erhebliche Investitionen von Regierungsbehörden, darunter der NASA und dem Verteidigungsministerium, Innovationen im AOCS-Sektor. Diese Investitionen fördern die Forschung und Entwicklung neuer Technologien, die den sich entwickelnden Anforderungen des Satellitenbetriebs gerecht werden können. Der US-Markt dürfte im Jahr 2026 einen Marktwert von 351,2 Millionen US-Dollar erreichen.

Asien-Pazifik

Der Markt im asiatisch-pazifischen Raum erreichte im Jahr 2025 213,5 Millionen US-Dollar, was 22,01 % des gesamten Marktumsatzes entspricht, und soll im Jahr 2026 236,3 Millionen US-Dollar erreichen. Die Region Asien-Pazifik verzeichnet ein deutliches Wachstum, da verschiedene Länder stark in den Ausbau ihrer Raumfahrtkapazitäten investieren und sich zu wichtigen Marktteilnehmern entwickeln. Es wird prognostiziert, dass der chinesische Markt im Jahr 2026 mit einem Wert von 77,1 Millionen US-Dollar wachsen wird. Diese Investitionen werden durch die steigende Nachfrage nach Satellitenstarts, technologischen Fortschritten und der strategischen Fokussierung auf die Entwicklung regionaler Raumfahrtprogramme vorangetrieben, die im Prognosezeitraum voraussichtlich deutlich wachsen werden. Darüber hinaus investieren Länder wie China, Indien und Japan im Rahmen ihrer umfassenderen Weltraumambitionen stark in Weltraumtechnologien. Für Indien wird im Jahr 2026 ein Wert von 59,3 Millionen US-Dollar erwartet, während für Japan im Jahr 2025 ein Wert von 47 Millionen US-Dollar prognostiziert wird.

Rest der Welt

Im Jahr 2025 erwirtschaftete der Rest der Welt 87 Millionen US-Dollar und trug damit 8,97 % zum Weltmarktumsatz bei. Bis 2026 wird ein Wachstum auf 93 Millionen US-Dollar prognostiziert. Für den Rest der Welt wird während des gesamten Untersuchungszeitraums ein moderates Wachstum erwartet, da den Entwicklungen im Raumfahrtsektor zunehmend Aufmerksamkeit geschenkt wird und Länder wie Israel, Saudi-Arabien und die Vereinigten Arabischen Emirate ehrgeizige Raumfahrtprogramme starten. Lateinamerika konzentriert sich hauptsächlich auf Raumfahrtdienstleistungen und Ausrüstung im Zusammenhang mit Raumfahrtaktivitäten. Es wird erwartet, dass die Marktausweitung des Gebiets durch eine Zunahme der Satellitenverträge in Brasilien, Argentinien und Kolumbien verursacht wird.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Schlüsselakteure streben nach technologischen Fortschritten, die zu erheblichen Chancen auf dem Markt führen

Der globale Markt für Satelliten-Lage- und Orbit-Kontrollsysteme (AOCS) verzeichnet ein rasantes Wachstum, angetrieben durch erhebliche Aktivitäten wichtiger Akteure, die nach Innovationen und Marktanteilen streben. Da die Nachfrage nach Satellitendiensten, insbesondere bei kommerziellen Anwendungen, weiter wächst, dürften Unternehmen, die sich auf Produktdifferenzierung, Kosteneffizienz, strategische Partnerschaften und technologischen Fortschritt konzentrieren, in diesem dynamischen Markt eine Vorreiterrolle einnehmen. Unternehmen wie OHB System AG, Thales Group, SENER Group und Bradford Engineering B.V. konzentrieren sich auf die Erweiterung ihres Produktportfolios und den globalen Ausbau ihres Geschäfts. Darüber hinaus sind diese Unternehmen auf hochpräzise Sensoren und Systeme für Raumfahrtanwendungen spezialisiert.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- AAC Clyde Space(Schweden)

- Europäische Weltraumorganisation(Frankreich)

- Airbus(Niederlande)

- Honeywell International Inc.(UNS.)

- Leonardo S.p.A. (Italien)

- Northrop Grumman (USA)

- Thales(Frankreich)

- Sener-Gruppe(Spanien)

- OHB System AG (Deutschland)

- NewSpace Systems (Pty) Ltd (Südafrika)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- November 2024: -Kratos Defence & Security Solutions Inc. gab bekannt, dass es einen Auftrag im Wert von 12 Millionen US-Dollar zur Lieferung von Satelliten- und Kommunikationssystemen, -einrichtungen und -ausrüstung erhalten hat. Der Preis würdigt Missionsleistung, Manöverplanung,TelemetrieVerarbeitung, Befehl, Umlaufbahn- und Lagekontrolle, Ressourcenmanagement, Modellierung von Raumfahrzeugen und Bodensystemen, Sicherheit, Unterstützungsplanung, Ausführung und Schulung.

- Oktober 2024: -Das italienische Raumfahrtlogistikunternehmen D-Orbit hat mit der Europäischen Weltraumorganisation einen Vertrag über die Wartung von Raumfahrzeugen über 131 Millionen US-Dollar unterzeichnet. Im Rahmen des Vertrags würde D-Orbit ein Fahrzeug entwickeln, starten und vorführen, das in der Lage ist, Rendezvous-, Andock-, Orientierungs- und Umlaufkontrollfunktionen für Satelliten im geostationären Orbit durchzuführen.

- September 2024: -BlackSky Technology gab einen Vertrag mit HEO bekannt, einem australischen Startup, das Weltraumbilder für Verteidigungs-, Geheimdienst- und kommerzielle Zwecke bereitstellt. Die Kunden von HEO werden Bilder von außerirdischen Objekten über die automatisierte Tasking- und Bereitstellungsplattform HEO Inspect anfordern. Die HEO-Software würde dann die Bildgebungsfähigkeiten bestimmen und den BlackSky-Satelliten über eine API Aufgaben zuweisen. Kunden würden erweiterte Analyseberichte erhalten, die Satellitenorientierung und -standort, Subsystemidentifizierung und Lebensanalyse umfassen.

- September 2024: -Das Unionskabinett stimmte der Schaffung einer teilweise wiederverwendbaren Trägerrakete der nächsten Generation (NGLV) zu, die über die dreifache Nutzlastkapazität der ISRO-Trägerrakete Mark III verfügen wird, die als Arbeitspferd des indischen Raumfahrtprogramms bekannt ist. Das Kabinett stellte 824 Mio. USD für die Entwicklung des NGLV bereit, darunter drei Testflüge, notwendige Einrichtungen, Programmmanagement und die Startkampagne.

- März 2024: -OHB Schweden und N3O haben während des IAC (International Astronautical Congress) in Mailand eine Partnerschaftsvereinbarung unterzeichnet. Die Vereinbarung umfasst die Entwicklung, Montage, Validierung und Erprobung von zwei Atlantic Constellation VHR-Satelliten. N3O ist für die Entwicklung und Implementierung des gesamten Raumfahrtsegments Atlantic Constellation verantwortlich, während OHB Sweden für das grundlegende Design der beiden VHR-Satellitenplattformen, der Lage- und Umlaufbahnkontroll-Subsysteme sowie die Bereitstellung von Antriebs- und Unterstützungsdiensten für das N3O-Team verantwortlich ist.

BERICHTSBEREICH

TDer Bericht bietet eine ausführliche Marktanalyse. Es umfasst alle wichtigen Aspekte wie F&E-Fähigkeiten, Lieferkettenmanagement, Wettbewerbslandschaft, Marktsegmente und Optimierung der Fertigungskapazitäten und Betriebsdienstleistungen. Darüber hinaus bietet der Bericht Einblicke in die globalen Markttrends für Satellitenlage- und Umlaufbahnkontrollsysteme, Wachstumsanalysen und Größe und hebt wichtige Branchenentwicklungen hervor. Neben den oben genannten Faktoren konzentriert es sich hauptsächlich auf mehrere Faktoren, die in den letzten Jahren zum Wachstum des Weltmarktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 9,49 % von 2026 bis 2034 |

|

Einheit |

Wert (in Mio. USD) |

|

Segmentierung |

Nach Satellitentyp

Nach Hardware

Nach Orbittyp · LÖWE · GEO · MEO Auf Antrag · Kommerziell · Regierung und Zivil · Verteidigung Nach Region Nordamerika (nach Satellitentyp, nach Lösung, nach Hardware, nach Umlaufbahntyp, nach Anwendung und nach Land) o USA (auf Antrag) o Kanada (auf Antrag) · Europa (nach Satellitentyp, nach Lösung, nach Hardware, nach Umlaufbahntyp, nach Anwendung und nach Land) o Großbritannien (auf Antrag) o Deutschland (auf Antrag) o Frankreich (auf Antrag) o Luxemburg (auf Antrag) o Russland (auf Antrag) o Restliches Europa (auf Antrag) · Asien-Pazifik (nach Satellitentyp, nach Lösung, nach Hardware, nach Umlaufbahntyp, nach Anwendung und nach Land) o China (auf Antrag) o Indien (auf Antrag) o Japan (auf Antrag) o Südkorea (auf Antrag) o Rest des asiatisch-pazifischen Raums (auf Antrag) · Rest der Welt (nach Satellitentyp, nach Lösung, nach Hardware, nach Umlaufbahntyp, nach Anwendung und nach Land) o Naher Osten und Afrika (nach Antrag) o Lateinamerika (auf Antrag) |

Häufig gestellte Fragen

Laut einer Studie von Fortune Business Insights wurde die Marktgröße im Jahr 2025 auf 969,8 Millionen US-Dollar geschätzt.

Der Markt dürfte im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 9,49 % wachsen.

Nach Orbittyp ist das LEO-Segment im Jahr 2025 marktführend.

Die Marktgröße in Nordamerika lag im Jahr 2025 bei 400,1 Millionen US-Dollar.

Sicherstellung des primären Satellitenbetriebs für die Missionserfolgsraten, um das Marktwachstum zu katalysieren.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 250

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf