Marktgröße, Anteil und Branchenanalyse für satellitengestützte Augmentationssysteme, nach Plattform (WAAS, EGNOS, BDSBAS und andere), nach Lösung (SBAS-Nutzlast, Referenzstation, Uplink-Station und andere), nach Anwendung (Luftfahrt, Schifffahrt, Straße und Schiene und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

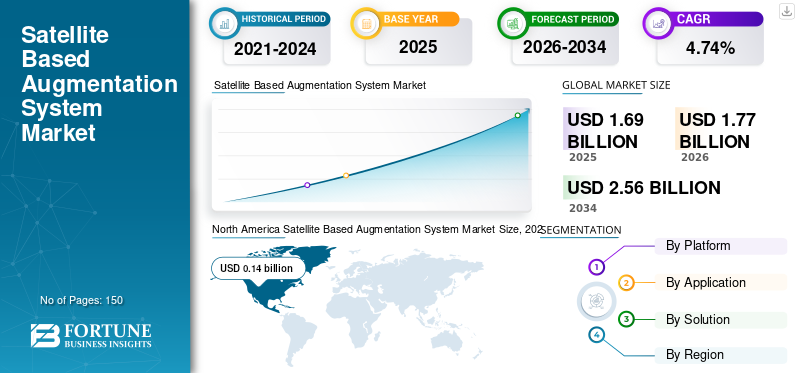

Die globale Marktgröße für satellitengestützte Erweiterungssysteme wurde im Jahr 2025 auf 1,69 Milliarden US-Dollar geschätzt und soll im Jahr 2026 1,77 Milliarden US-Dollar auf 2,56 Milliarden US-Dollar im Jahr 2034 erreichen, was einem jährlichen Wachstum von 4,74 % von 2026 bis 2034 entspricht. Nordamerika dominierte den Markt für satellitengestützte Erweiterungssysteme mit einem Marktanteil von 8,27 % im Jahr 2025.

Das Satellite Based Augmentation System (SBAS) ist ein System, das ein Netzwerk aus bodengestützten Referenzstationen und einem oder mehreren Satelliten nutzt, um präzise Positionsinformationen bereitzustellen. Es verstärkt das von GPS oder anderen Geräten empfangene Signal Globale Navigationssatellitensysteme (GNSS)durch Bereitstellung von Korrekturen und Integritätsinformationen, die die Genauigkeit und Zuverlässigkeit der Positionierungsinformationen verbessern können.

Beispiele für satellitengestützte Erweiterungssysteme sind der European Geostationary Navigation Overlay Service (EGNOS), das Wide Area Augmentation System (WAAS) in Nordamerika, das System for Differential Corrections and Monitoring (SDCM) in Russland, Multi-Functional Transport Satellites (MTSAT) in Japan und das GPS-Aided GEO Augmented Navigation System (GAGAN) in Indien. Diese Systeme werden in verschiedenen Anwendungen wie der Luftfahrt, der Seeschifffahrt und dem Landtransport eingesetzt.

SBAS sammelt Positionsdaten von einem Netzwerk bodengestützter Referenzstationen, die dann an eine zentrale Verarbeitungseinrichtung gesendet werden, um Korrekturen und Integritätsinformationen für die von GPS oder anderen GNSS-Satelliten empfangenen Signale zu generieren. Diese korrigierten und Integritätsinformationen werden über einen geostationären Satelliten an Benutzer am Boden gesendet.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Benutzer am Boden, beispielsweise Flugzeuge, Schiffe oder Fahrzeuge, verfügen über einen SBAS-Empfänger, der die korrigierten Signale des geostationären Satelliten und die Signale der GNSS-Satelliten empfangen kann. Anschließend nutzt der Empfänger die Korrekturen und Integritätsinformationen, um die Genauigkeit und Zuverlässigkeit der von den GNSS-Satelliten erhaltenen Positionierungsinformationen zu verbessern. Der steigende Bedarf an genauen und zuverlässigen Informationen zur Positionierung und Landung von Flugzeugen in der Luftfahrtindustrie dürfte den Weltmarkt von 2023 bis 2030 vergrößern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SATELLITENBASIERTE AUGMENTATIONSSYSTEME-MARKT WICHTIGE ERKENNTNISSE

- Marktgröße 2025: 1,69 Milliarden US-Dollar

- Marktgröße 2026: 1,77 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 2,56 Milliarden US-Dollar

- CAGR: 4,74 % von 2026–2034

- Nordamerika hatte im Jahr 2025 einen Marktanteil von 8,27 %.

- BDSBAS führte den Markt nach Plattform an.

- SBAS-Nutzlast war lösungstechnisch führend auf dem Markt.

Nordamerika

Nordamerika: Wert auf 0,14 Milliarden US-Dollar im Jahr 2025.

Europa

Europa: Wachsend aufgrund zunehmender Satellitenstarts.

Asien-Pazifik

Asien-Pazifik: Schnelles Wachstum unterstützt durch GAGAN-Expansion.

UNS.

USA: WAAS-Investitionen treiben weiterhin das Wachstum voran.

Japan

Japan: Die Verbreitung der Satellitennavigation nimmt zu.

Mehr lesen

SATELLITENBASIERTE AUGMENTATIONSSYSTEME MARKTTRENDS

Technologische Fortschritte bei satellitengestützten Augmentationssystemenum die Marktproliferation voranzutreiben

Technologische Fortschritte und Produktentwicklungen sind Schlüsseltrends, die auf dem Markt immer beliebter werden. Große Marktteilnehmer konzentrieren sich auf die Einführung neuer Methoden zur Entwicklung und Verbesserung der Systemintegrität, beispielsweise durch den Einsatz mehrerer Satelliten und Bodenstationen, um genauere und zuverlässigere Positionsinformationen bereitzustellen. In Nordamerika verzeichnete der Markt für satellitengestützte Erweiterungssysteme ein Wachstum von 251,38 Millionen US-Dollar im Jahr 2021 auf 121,62 Millionen US-Dollar im Jahr 2022.

Darüber hinaus konzentrieren sich Unternehmen auf die Entwicklung eines Dienstes mit höherer Präzision, der Multikonstellationen und Multifrequenzen nutzt, um eine Positionierungsgenauigkeit im Zentimeterbereich zu ermöglichen. Multifrequenzunterstützung für die Nutzung mehrerer Frequenzbänder (z. B. L1, L5 und L6) in einem satellitenbasierten Erweiterungssystem, um eine robustere und genauere Positionierung zu ermöglichen. Darüber hinaus sind auch Regierungsaufträge und Projekte zur Entwicklung und Modernisierung satellitengestützter Erweiterungssysteme, strategische Partnerschaften und Kooperationen wichtige Trends auf dem Markt.

SATELLITENBASIERTE AUGMENTATIONSSYSTEME-MARKT-WACHSTUMSFAKTOREN

Zunehmende Anwendungen der Localizer-Leistung mit vertikaler Führung (LPV) durch FlughafenbehördenAuf der ganzen Welt, um das Marktwachstum zu katalysieren

Localizer Performance with Vertical Guidance (LPV) ist ein Anflugverfahren, mit dem Flugzeuge auf einem Flughafen landen. Es handelt sich um einen Präzisionsanflug, der eine Kombination aus satellitengestützter Navigationstechnologie und bodengestützten Navigationshilfen nutzt, um Flugzeugen in der Endphase des Anflugs sowohl seitliche als auch vertikale Führung zu geben.

Beispielsweise gab es im Dezember 2021 nach Angaben der Federal Aviation Administration (FAA), einer in den USA ansässigen Regierungsbehörde und Regulierungsbehörde für die Zivilluftfahrt und die umliegenden internationalen Gewässer, derzeit 4.099 veröffentlichte LPVs, die 1.979 Flughäfen bedienen. Es gab außerdem bekannt, dass es Pläne habe, mehr LPVs zu qualifizierten Start- und Landebahnen hinzuzufügen.

Darüber hinaus können der zunehmende Flugverkehr und die verbesserte Flugverkehrsinfrastruktur zu einer stärkeren Nutzung von LPV durch Flughafenbehörden führen. Wachsende Flughafenentwicklungs- und Modernisierungsprojekte haben den Flugverkehr effizienter und zugänglicher gemacht, was zu einem Anstieg der Zahl der Flugreisenden geführt hat, was wiederum dem Markt zugute kommt. Darüber hinaus werden das Wirtschaftswachstum in Entwicklungsländern und die Globalisierung auch das Wachstum des Marktes für satellitengestützte Erweiterungssysteme vorantreiben.

Steigender Bedarf an zuverlässigen und präzisen Abläufen in der Luftfahrtindustrie um die Markterweiterung voranzutreiben

Die Luftfahrtindustrie ist bei der Navigation, Flugplanung usw. stark auf das Global Positioning System (GPS) angewiesenFlugsicherung, und alle Probleme mit GPS können erhebliche Auswirkungen auf die Branche haben. Das System trägt dazu bei, Störungen von GPS-Signalen zu verringern, indem es den GPS-Empfängern zusätzliche Navigationsdaten und Korrekturinformationen bereitstellt. Dies verbessert die Genauigkeit und Zuverlässigkeit der GPS-Navigation, insbesondere in Gebieten, in denen es zu starken Störungen oder Signalblockaden kommt.

Darüber hinaus bietet das System Schutz vor Spoofing, indem es eindeutige Markierungen in die Signale des satellitengestützten Erweiterungssystems einfügt, sodass Empfänger feststellen können, ob die Signale von legitimen GEO-Satelliten stammen oder ob sie in irgendeiner Weise verändert wurden. Darüber hinaus trägt die Integration dieses Systems in die Luftfahrtindustrie auch zur Redundanz, Cybersicherheit und Spoofing-Erkennung bei, um die Kontinuität des Dienstes sicherzustellen und die Genauigkeit und Integrität von GPS-Signalen zu verbessern. Aufgrund dieser Vorteile wird der Markt im Prognosezeitraum voraussichtlich wachsen.

EINHALTENDE FAKTOREN

Mangel an qualifizierten Arbeitskräften, Herausforderungen in der Lieferkette und technische Fehler behindern das Marktwachstum

SBAS erfordert ein Expertenteam mit unterschiedlichen Fähigkeiten, darunter Satellitennavigation, Geodäsie und anderen verwandten Bereichen, sowie spezifische Kenntnisse des Systems selbst. Allerdings besteht in diesem Bereich ein Fachkräftemangel, der zu einer hohen Fluktuationsrate in der Belegschaft führen und den effektiven Betrieb und die Wartung des Systems erschweren kann.

Darüber hinaus stehen wichtige Marktteilnehmer aufgrund der Rohstoffknappheit vor Herausforderungen in der Lieferkette, da SBAS auf eine breite Palette von Satellitenkomponenten wie Navigationsnutzlasten, Kommunikationstransponder und bodengestützte Referenzstationen angewiesen ist. Diese Komponenten müssen nach anspruchsvollen Standards hergestellt werden und äußerst zuverlässig sein, um die Leistung des Systems sicherzustellen.

Darüber hinaus können technische Fehler in Systemen aufgrund einer Vielzahl von Faktoren auftreten, beispielsweise durch Softwarefehler, Hardwarefehler oder menschliches Versagen. Dazu gehören Signalverlust, falsche Standortdaten und fehlerhafte Geräte. Diese Fehler können schwerwiegende Folgen wie den Verlust der Kommunikations- oder Navigationsfähigkeit haben. Es wird erwartet, dass diese Faktoren die Markterweiterung behindern.

SEGMENTIERUNGSANALYSE DES SATELLITENBASIERTEN AUGMENTATIONSSYSTEMS

Durch Plattformanalyse

Es wird erwartet, dass das BDSBAS-Segment aufgrund steigender Investitionsaktivitäten in China den Markt dominieren wird

Das Plattformsegment ist in WAAS, EGNOS, BDSBAS und andere unterteilt. Es wird erwartet, dass das BDSBAS-Segment im Prognosezeitraum aufgrund der zunehmenden Investitionstätigkeit der chinesischen Regierung und privater Unternehmen den Markt dominieren wird. Chinesische Startups wie Weilai Daohang und Geespace bauen GNSS-verbessernde Satellitenkonstellationen mit Blick auf die hochpräzisen Anforderungen des autonomen Fahrens.

Es wird erwartet, dass das EGNOS-Segment im Prognosezeitraum ein deutliches Marktwachstum verzeichnen wird. Das Wachstum in diesem Segment ist auf die gestiegene Anzahl von Verträgen und die Entwicklung für die Einführung von EGNOS zurückzuführen. Im Februar 2021 wurde der 15-jährige EGNOS GEO-4-Vertrag mit einem Wert von mehr als 100 Millionen US-Dollar an Eutelsat vergeben.

Durch Lösungsanalyse

Aufgrund der zunehmenden Entwicklungsaktivitäten für die Nutzlastentwicklung wird erwartet, dass das SBAS-Nutzlastsegment den Markt dominieren wird

Je nach Lösung ist der Markt in SBAS-Nutzlast, Referenzstationen, Uplink-Station und andere unterteilt. Das SBAS-Nutzlastsegment dominierte den Markt im Jahr 2022 und wird im Prognosezeitraum voraussichtlich die höchste CAGR aufweisen. Dies ist auf die Entwicklung von SBAS-Nutzlasten wie Southpan, BDSBAS, EGNOS, GAGAN und anderen zurückzuführen.

Es wird erwartet, dass das Referenzstationssegment aufgrund der zunehmenden Infrastrukturentwicklung von Referenzstationen für GNSS- und SBAS-Satelliten der zweitgrößte Marktanteilsinhaber sein wird. Der SBAS-Satellit von EGNOS verfügt über 40 Referenzstationen, während BDSBAS über 27 Referenzstationen verfügt.

Durch Anwendungsanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Aufgrund breiterer Anwendungen in der Straßenschifffahrt wird das Straßen- und Schienensegment einen dominanten Anteil haben

Das Anwendungssegment ist in Luftfahrt, Schifffahrt, Straße und Schiene und andere unterteilt. Aufgrund der starken Anwendung in Branchen wie Transport, Signaltechnik, Schienensignaltechnik und anderen wird erwartet, dass das Straßen- und Schienensegment im Prognosezeitraum den Markt dominieren wird. Die Entwicklung einer fortschrittlichen Eisenbahnsignalinfrastruktur unter Verwendung vonSatellitenkommunikationwird voraussichtlich das Marktwachstum ankurbeln.

Das maritime Segment hält einen erheblichen Anteil am operativen Segment und wird voraussichtlich moderat wachsen. Der Anteil des maritimen Segments wird im Jahr 2022 voraussichtlich 15,82 % betragen. Der Einsatz von SBAS im maritimen Bereich wird die Positionierungsgenauigkeit und GPS-Navigation für militärische und kommerzielle Schiffe und Schiffe verbessern.

REGIONALE Analyse

North America Satellite Based Augmentation System Market Size, 2025 (USD billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika dominierte den Markt mit einer Bewertung von 0,14 Milliarden US-Dollar im Jahr 2025 und 0,15 Milliarden US-Dollar im Jahr 2026. Das Wachstum in dieser Region ist auf den Anstieg der F&E-Ausgaben in der Region für die WAAS-Systementwicklung zurückzuführen. Darüber hinaus vergab die Federal Aviation Administration (FAA) im September 2022 einen Auftrag an Raytheon Intelligence im Wert von 375 Mio.

Es wird erwartet, dass der Marktanteil satellitengestützter Erweiterungssysteme in Europa im Prognosezeitraum erheblich wachsen wird. Die Zunahme geostationärer Satellitenstarts während des Untersuchungszeitraums wird den Markt ankurbeln und so zur Markterweiterung beitragen.

Der Markt im asiatisch-pazifischen Raum ist einer der wichtigsten Schwellenmärkte, der im Jahr 2022 den Marktanteil dominierte. GAGAN ist Indiens satellitengestütztes Erweiterungssystem, das gemeinsam von AAI und ISRO entwickelt wird. Dies ist das erste System, das für Indien und seine Nachbarn in der Äquatorregion entwickelt wurde. Das GAGAN-System wurde 2015 von der DGCA für Anflüge mit vertikaler Führung (APV 1) und Streckenbetrieb (RNP 0.1) zertifiziert.

Der Rest der Welt wird in naher Zukunft ein erhebliches Marktwachstum erleben, darunter Lateinamerika sowie der Nahe Osten und Afrika. Die steigende Nachfrage nach modernen Flugzeugen mit SBAS-Empfängern in der Region dürfte das Marktwachstum im Prognosezeitraum ankurbeln.

WICHTIGSTE INDUSTRIE-AKTEURE

Die Entwicklung fortschrittlicher Lösungen und Innovationen im Bereich SBAS steht im Mittelpunkt führender Akteure

Die Wettbewerbslandschaft des globalen Marktes ist durch die Präsenz einiger wichtiger Akteure wie Thales Group, Raytheon Technologies Corporation, Airbus S.E., Lockheed Martin Corporation, Northrop Grumman und andere stark konsolidiert. Diese Akteure konzentrieren sich auf die Entwicklung neuer Lösungen. Beispielsweise kündigte Universal Avionics (UA) im Oktober 2021 die Einführung seiner Anwendungen FlightPartner und FlightReview an, auf die über ein iPad zugegriffen werden kann. Zunächst werden die Anwendungen über WLAN mit dem Flight Management System (FMS) von Universal verbunden, das mit WAAS/SBAS ausgestattet ist, was eine nahtlose Kommunikation zwischen dem FMS und den Apps sowie zwischen dem Tablet und der cloudbasierten Datenanalyseinfrastruktur des Unternehmens ermöglicht.

Liste der führenden Unternehmen für satellitengestützte Augmentationssysteme:

- Thales-Gruppe (Frankreich)

- Raytheon Technologies Corporation(UNS.)

- Airbus S.E (Niederlande)

- Lockheed Martin Corporation(UNS.)

- Northrop Grumman (USA)

- Leidos Holdings, Inc. (USA)

- Honeywell International Inc. (USA)

- L3Harris Technologies Inc. (USA)

- Universal Avionics Systems Corporation(UNS.)

- Grintex India Limited(Indien)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Dezember 2022 -Airbus S.E, ein in den Niederlanden ansässiges Luft- und Raumfahrtunternehmen, hat die System Critical Design Review (CDR) für das satellitengestützte erweiterte System EGNOS V3 (European Geostationary Navigation Overlay Service) bestanden, das entwickelt wurde, um kritische Sicherheitsfunktionen zu den sicherheitskritischsten Anwendungen, einschließlich Flugzeugnavigation und -landung, hinzuzufügen und See- und Landnutzern völlig neue Dienste bereitzustellen. EGNOS V3 ist die 2. Generation des Overlay-Systems und verbessert die Leistung von GPS und Galileo.

- September 2022 – Raytheon Intelligence & Space, eine Tochtergesellschaft von Raytheon Technologies, hat von der Federal Aviation Administration, einer in den USA ansässigen Regierungsbehörde und Regulierungsbehörde für die Zivilluftfahrt und die umliegenden internationalen Gewässer, einen WAAS-DFO-2-Auftrag mit einem Höchstwert von 375 Millionen US-Dollar über die nächsten zehn Jahre erhalten, um technische Aktualisierungen und DFO-Upgrades (Dual Frequency Operation) für das Wide-Area Augmentation System (WAAS) der FAA bereitzustellen.

- Juni 2022- Thales Alenia Space hat einen neuen Vertrag mit der EU unterzeichnet. Space Programme Agency (EUSPA) mit der Entwicklung, Zertifizierung und Bereitstellung einer neuen Version des European Geostationary Navigation Overlay Service (EGNOS). Thales Alenia Space hat einen neuen Meilenstein in seinem Galileo-Programm erreicht, indem es einen neuen Satelliten in das Ground Mission Segment (GMS) von Galileo integriert hat. Dadurch werden die Ortungsdienste für 3,3 Milliarden Nutzer verbessert.

- April 2022 –Das indische Ministerium für Zivilluftfahrt gab bekannt, dass die Airports Authority of India (AAI) am Flughafen Kishangarh in Rajasthan erfolgreich Versuche mit der neuesten Technologie durchgeführt hat, die von ihrem proprietären satellitengestützten Erweiterungssystem „SBAS“ namens GAGAN (GPS Aided GEO Augmented Navigation) abgeleitet ist. InterGlobe Aviation Ltd. (IndiGo) flog ein Flugzeug im Instrument Approach Procedure (IAP) mit einer LPV von mindestens 250 Fuß und nutzte den GAGAN-Dienst.

- Februar 2021,Die GSA vergab einen Auftrag im Wert von 121 Millionen US-Dollar an Eutelsat für die Entwicklung der EGNOS-Satellitennavigation der nächsten Generation.

BERICHTSBEREICH

Der Forschungsbericht bietet eine detaillierte Analyse des Marktes. Es umfasst alle wichtigen Aspekte wie F&E-Fähigkeiten und Optimierung des Herstellungsprozesses. Darüber hinaus bietet die Marktanalyse Einblicke in die Markttrends und beleuchtet vor allem wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren konzentriert es sich hauptsächlich auf mehrere Faktoren, die in den letzten Jahren zum globalen Marktwachstum beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 4,74 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Plattform, Lösung, Anwendung und Geografie |

|

Nach Plattform

|

|

|

Durch Lösung

|

|

|

Auf Antrag

|

|

|

Nach Geographie

|

|

Häufig gestellte Fragen

Laut der Fortune Business Insights-Studie wurde die Marktgröße im Jahr 2025 auf 1,69 Milliarden US-Dollar geschätzt.

Der Markt dürfte im Prognosezeitraum (2026–2034) mit einer jährlichen Wachstumsrate von 4,74 % wachsen.

Es wird erwartet, dass das BDSBAS-Segment aufgrund der zunehmenden Investitionsaktivitäten der chinesischen Regierung und privater Unternehmen den Markt anführen wird.

Zunehmende Anwendungen von Localizer Performance with Vertical Guidance (LPV) durch Flughafenbehörden auf der ganzen Welt werden den Markt ankurbeln.

Zu den Top-Playern auf dem Markt gehören Thales Group, Raytheon Technologies Corporation, Airbus S.E., Lockheed Martin Corporation und Northrop Grumman.

Die USA dominierten den Markt gemessen am Marktanteil im Jahr 2025.

Mangel an qualifizierten Arbeitskräften, Herausforderungen in der Lieferkette und technische Fehler behindern den Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 150

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf