Marktgröße, Anteil und Branchenanalyse für Satelliten-Trägerraketen, nach Fahrzeugtechnologie (Konvektionsfahrzeug und wiederverwendbare Trägerrakete), nach Umlaufbahntyp (GEO, LEO und MEO), nach Komponente (Antriebssystem, Leit- und Kontrollsystem, Struktur, Avionik, Nutzlast und andere), nach Nutzlastkapazität (weniger als 1000 kg, 1000 kg bis 2500 kg und mehr als 2500 kg), nach Endbenutzer (kommerziell, militärisch sowie zivil und staatlich) und regionale Prognosen, 2026–2034

Marktgröße und Branchenüberblick für Satelliten-Trägerraketen

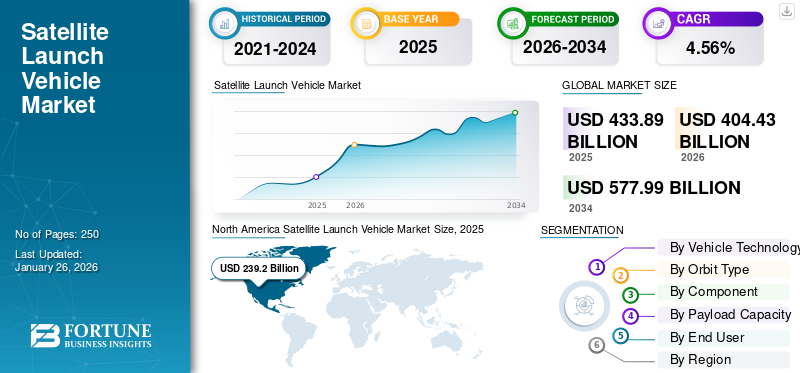

Die globale Marktgröße für Satellitenträgerraketen wurde auf USD geschätzt433,89Im Jahr 2025 wird das Volumen voraussichtlich 1,5 Milliarden US-Dollar betragen und voraussichtlich von USD aus wachsen404.43Milliarden im Jahr 2026 auf USD577,99Milliarden bis 2034, was einem CAGR von entspricht4,56 %im Prognosezeitraum. Nordamerika dominierte den Markt für Satellitenträgerraketen mit einem Marktanteil von55,13 %im Jahr 2025.

Es wird erwartet, dass der weltweite Markt für Satellitenträgerraketen in den kommenden Jahren ein beträchtliches Wachstum verzeichnen wird, angetrieben durch eine Mischung aus technologischen Innovationen, Modernisierung von Plattformen, digitale Transformationsowie Lösungen für kommerzielle und militärische Anwendungen. Beispielsweise schickte Boeing im November 2024 zwei weitere O3b mPOWER-Satelliten an SES. Der 7. und 8. Satellit der Konstellation sind auf dem Weg nach Cape Canaveral für einen geplanten Start im Dezember. Diese Satelliten sind mit einer softwaregesteuerten integrierten Nutzlast-Array-Technologie ausgestattet, die es SES ermöglicht, Bandbreite und Leistung je nach Bedarf flexibel auf bestimmte Bereiche oder Kunden zu verteilen.

SpaceX, United Launch Alliance, Indian Space Research Organization (ISRO), NASA, China Aerospace Science and Technology Corporation (CASC) und Maxar Technologies liegen aufgrund verschiedener Faktoren wie der steigenden Zahl von Satellitenbetreibern und -starts, wachsenden Fertigungstechnologien und anderen an der Spitze.

Da die globalen Herausforderungen immer komplexer werden, ist die Notwendigkeit einer breiteren und robusteren Trägerraketen-Infrastruktur entstanden. Dies erfordert eine vielfältige und leicht zugängliche Quelle von Trägerraketenherstellern. Die Produktion von Raketen nimmt zu, da sie bei Satellitenstarts im Weltraum für verschiedene Aspekte des täglichen Lebens auf der Erde, darunter Kommunikation, Navigation, Wettervorhersage, militärische Anwendungen, Erdbeobachtung und andere, eine wichtige Rolle spielen. Der zunehmende Start von Satelliten wirkte sich direkt auf die Nachfrage nach neuen fortschrittlichen Trägerraketen aus. Somit wächst der weltweite Marktanteil von Satellitenträgerraketen erheblich.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Satelliten-Trägerraketen

- Marktgröße 2025: 433,89 Milliarden US-Dollar

- Marktgröße 2026: 404,43 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 577,99 Milliarden US-Dollar

- CAGR: 4,56 % von 2026–2034

- Nordamerika dominierte den Markt für Satellitenträgerraketen mit einem Anteil von 55,13 % im Jahr 2025.

- Das Segment der wiederverwendbaren Trägerraketen wird im Jahr 2026 voraussichtlich einen Anteil von 54,63 % ausmachen.

- Das LEO-Segment soll im Jahr 2026 einen Anteil von 67,17 % halten.

Nordamerika

Auf Nordamerika entfielen im Jahr 2025 239,20 Milliarden US-Dollar und im Jahr 2026 sollen es 222,11 Milliarden US-Dollar sein.

Asien-Pazifik

Der asiatisch-pazifische Raum erreichte im Jahr 2025 55,15 Milliarden US-Dollar und soll im Jahr 2026 52,01 Milliarden US-Dollar erreichen.

Europa

Auf Europa entfielen im Jahr 2025 113,03 Milliarden US-Dollar und im Jahr 2026 wird ein Wert von 105,88 Milliarden US-Dollar erwartet.

UNS.

Der Markt für Satellitenträgerraketen soll bis 2026 ein Volumen von 183,95 Milliarden US-Dollar erreichen.

Japan

Der Markt für Satellitenträgerraketen soll bis 2026 ein Volumen von 8,09 Milliarden US-Dollar erreichen.

Mehr lesen

RAUMAUFWAND

Die steigende Zahl von Satellitenstarts in die Umlaufbahn und zunehmende Weltrauminvestitionen der Schwellenländer tragen erheblich zum Marktwachstum bei

Verschiedene miteinander verbundene Elemente treiben den Anstieg der weltweiten Ausgaben für die Raumfahrt voran, etwa technologische Fortschritte, erhöhte private Investitionen und ein tieferes Verständnis der strategischen Bedeutung der Raumfahrt. Das Wachstum wird durch die Entwicklung der Satelliten- und Raketentechnologie vorangetrieben, wodurch die Kommunikations-, Navigations- und Erdbeobachtungsfunktionen verbessert werden. Darüber hinaus ist die zunehmende Abhängigkeit von weltraumabhängigen Technologien in Bereichen wie Einzelhandel und Katastrophenhilfe ein weiterer Faktor, der zu dieser Expansion beiträgt.

Laut einem Bericht der Organisation Space Foundation erreichte das globale Weltraumbudget im Jahr 2023 beispielsweise 570 Milliarden US-Dollar, was einem Wachstum von 7,4 % gegenüber dem bereinigten Wert von 531 Milliarden US-Dollar im Jahr 2022 entspricht. Dieses Wachstum entspricht der fünfjährigen durchschnittlichen jährlichen Wachstumsrate (CAGR) der Branche von 7,3 % und ist fast doppelt so groß wie die Raumfahrtwirtschaft vor zehn Jahren.

Die Kosten für den Start von Satelliten ins All sind in den letzten zwei Jahrzehnten um fast das Zehnfache gesunken, was es sowohl staatlichen als auch privaten Einrichtungen erleichtert, sich an Weltraumbemühungen zu beteiligen. Darüber hinaus ist ein bemerkenswerter Anstieg privater Investitionen im Raumfahrtsektor zu verzeichnen.

Darüber hinaus wagen sich immer mehr Länder in den Weltraum vor, was zu einer vielfältigeren Investitionslandschaft führt. Länder wie Luxemburg und Australien haben ehrgeizige Weltrauminitiativen gestartet, und auch Entwicklungsländer beginnen, Ressourcen für die Weltraumforschung und -entwicklung bereitzustellen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Marktdynamik

Markttreiber

Technologische Fortschritte, steigende Nachfrage nach Satellitenstarts und sich entwickelnde Marktdynamik stehen vor einem erheblichen Marktwachstum

Als wichtiger Katalysator dient die steigende Nachfrage nach Satelliten für die Kommunikation, Erdbeobachtung und wissenschaftliche Forschung. Da kleine Satelliten wie CubeSats immer beliebter werden, steigt der Bedarf an speziellen Startdiensten, die speziell für diese leichteren Nutzlasten entwickelt wurden. Darüber hinaus erweitern die wachsenden kommerziellen Raumfahrtinitiativen privater Unternehmen wie SpaceX, Rocket Lab und andere ihre Aktivitäten und bieten kreative und erschwingliche Startoptionen, die sowohl kommerziellen als auch staatlichen Anforderungen gerecht werden, und treiben so das globale Wachstum des Marktes für Satellitenträgerraketen voran.

Darüber hinaus können sich Unternehmen, die in fortschrittliche Materialanalysen und innovative Herstellungsprozesse investieren, auf einem wettbewerbsintensiven Markt differenzieren. Die Fähigkeit, Hochleistungssatelliten schnell und kostengünstig zu produzieren, verschafft diesen Unternehmen einen Vorteil gegenüber Wettbewerbern, die auf traditionelle Methoden setzen. Zahlreiche Raketenhersteller greifen auf moderne Fertigungstechniken zurück, um die Effizienz zu steigern und Kosten zu senken. Dies beinhaltet die Vergabe von Produktionsaufträgen, um von reduzierten Arbeitskosten und speziellen Fähigkeiten zu profitieren.

Beispielsweise gaben die Eutelsat Group und Mitsubishi Heavy Industries Ltd. im September 2024 die Unterzeichnung eines neuen Vertrags für mehrere Starts bekannt. Gemäß der Vereinbarung wird MHI ab 2027 mehrere Starts mit seiner H3-Trägerrakete durchführen. Die H3-Trägerrakete baut auf der bewährten Geschichte der zuverlässigen H-IIA und H-IIB auf und zielt darauf ab, einen verbesserten Kundensupport zu bieten und ein breiteres Spektrum an Startanforderungen zu erfüllen.

Darüber hinaus wird erwartet, dass erhebliche Investitionen von Regierungsorganisationen in die Weltraumforschung und Technologien für Satellitenträgerraketen die Wirksamkeit nationaler Trägerdienste verbessern werden. Beispielsweise haben in den letzten Jahren Finanzierungserklärungen von Ländern wie Indien und Südkorea das zunehmende Engagement für Raumfahrtprogramme unterstrichen.

Marktbeschränkungen

Hohe anfängliche Entwicklungskosten und das Risiko eines Scheiterns behindern das Marktwachstum

Die Entwicklung von Satellitenträgerraketen, insbesondere solchen, die wiederverwendbar sind, erfordert erhebliche Anfangsinvestitionen in Forschung, Entwicklung und Technologie. Dieser erhebliche Kapitalbedarf kann neue Akteure abschrecken und den Wettbewerb in der Branche einschränken. Die Kosten für die Sanierung und Wartung wiederverwendbarer Raketen zwischen den Starts können recht hoch sein. Sicherzustellen, dass diese Fahrzeuge für mehrere Missionen sicher und funktionsfähig sind, stellt komplizierte technische Hürden dar und erfordert erhebliche Ressourcen.

Die Sicherstellung, dass Raumfahrzeuge unter Einhaltung der Sicherheitsvorschriften mehrere Starts bewältigen können, stellt anhaltende technische Herausforderungen dar, die kreative Lösungen und gründliche Tests erfordern. Darüber hinaus ist die Zuverlässigkeit von Trägerraketen von entscheidender Bedeutung; Ausfälle können zum Verlust von Nutzlasten führen und die Sicherheit am Boden gefährden. Frühere Vorfälle unterstreichen die Notwendigkeit kontinuierlicher Fortschritte bei Sicherheitsmaßnahmen und Technologie.

Marktchancen

Mehrere Schlüsselbereiche für Fortschritte und Innovationen in der Trägerraketensystemindustrie stehen vor einem deutlichen Wachstum

Anwendungen der künstlichen Intelligenz (KI) – KI-Technologien können riesige Datensätze von Satelliten analysieren und so eine bessere Entscheidungsfindung und betriebliche Effizienz ermöglichen. Dazu gehören die Automatisierung des Satellitenbetriebs, die Optimierung der Navigation und die Verwaltung von Weltraumschrott, wodurch die Betriebskosten und -risiken erheblich gesenkt werden können. Darüber hinaus können KI-gesteuerte Systeme die Missionsplanung verbessern, indem sie Umweltbedingungen vorhersagen und Satellitenrouten optimieren, was zu erfolgreicheren Missionen und einem besseren Ressourcenmanagement führt.

Integration von 3D-Druck – 3D-Druck Die Technologie ermöglicht die Herstellung leichter, komplexer Komponenten, die auf spezifische Missionsanforderungen zugeschnitten sind. Diese Anpassung verbessert die Satellitenleistung und reduziert gleichzeitig Produktionskosten und -zeit, was den Weg für effizientere Herstellungsprozesse ebnet.

Nachhaltige Herstellungspraktiken - Die Entwicklung nachhaltiger Herstellungspraktiken, wie etwa das Recycling von Materialien für den 3D-Druck, wird immer wichtiger. Diese Verlagerung reduziert den Abfall und senkt die mit den Rohstoffen verbundenen Kosten, wodurch die Satellitenherstellung umweltfreundlicher wird.

Wachstum des Kleinsatellitenmarktes – Der Markt für Kleinsatelliten, insbesondere CubeSats, wächst aufgrund der geringeren Startkosten und der Vielseitigkeit in Anwendungen von der Erdbeobachtung bis zur wissenschaftlichen Forschung schnell. Dieser Trend eröffnet neue Möglichkeiten für Hersteller, die sich auf kleinere Satellitentechnologien spezialisieren.

Beispielsweise hat SpaceX im November 2024 erfolgreich 20 weitere Starlink-Internetsatelliten von Kalifornien aus in die Umlaufbahn geschickt. Eine Falcon-9-Rakete transportierte diese 20 Starlink-Satelliten, von denen 13 über Direct-to-Cell-Technologie verfügen.

Die Aussichten für den Satellitenfertigungssektor sind vielversprechend, mit vielen Chancen, die sich aus Innovationen im 3D-Druck, KI-Technologie, umweltfreundlichen Praktiken und steigenden Marktanforderungen ergeben. Diese Elemente werden die betriebliche Effektivität verbessern und die potenziellen Einsatzmöglichkeiten von Satelliten in verschiedenen Branchen erweitern.

Marktherausforderungen

Herausforderungen wie technische und wirtschaftliche Auswirkungen haben erhebliche Auswirkungen auf das Wachstum und die Nachhaltigkeit

Begrenzte Nutzlastkapazität – Zahlreiche aktuelle Trägerraketen, wie z. B. die indische LVM-3, verfügen im Vergleich zu Konkurrenten wie der chinesischen Long March 5 über eine geringere Nutzlastkapazität. Diese Einschränkung schränkt das Potenzial für die Durchführung ehrgeizigerer Missionen ein, die schwerere Nutzlasten erfordern, sodass es unerlässlich ist, die Fähigkeiten zu verbessern und neue Fahrzeuge zu entwickeln.

Entwicklung wiederverwendbarer Technologien – Obwohl es eine Bewegung gibt, die auf das Schaffen abzielt wiederverwendbare Trägerraketen (RLVs) Um die Kosten zu senken, sind die technischen Schwierigkeiten, einschließlich der Sanierung der Raketenstufen und der Gewährleistung eines sicheren Wiedereintritts, kompliziert und teuer. Diese erheblichen Entwicklungs- und Betriebskosten behindern die breitere Akzeptanz von RLVs.

Hohe Entwicklungskosten – Die für die Entwicklung neuer Trägerraketen erforderlichen Vorabinvestitionen sind erheblich. Dies umfasst Ausgaben im Zusammenhang mit Forschung, Tests und der Einhaltung von Vorschriften. Während der Entwicklungsphase kommt es häufig zu Budgetüberschreitungen, was es den Unternehmen erschwert, mit den aktuellen Einwegraketen kostenmäßig wettbewerbsfähig zu bleiben.

Technologische Fortschritte – Verbesserungen in der Satellitentechnologie haben die Betriebslebensdauer verlängert und die Effizienz gesteigert (z. B. Multisatellitenstarts), aber sie machen auch Nachfrageprognosen für Trägerraketen komplexer. Betreiber bevorzugen Satelliten mit längerer Lebensdauer, was zu einer geringeren Anzahl von Starts als erwartet führen kann.

Ungleichgewicht zwischen Angebot und Nachfrage – In der Satellitenstartbranche besteht eine erhebliche Lücke zwischen Angebot und Nachfrage. Beispielsweise übertreffen die bestehenden Startkapazitäten von ISRO den inländischen Bedarf bei weitem, was Anlass zur Sorge hinsichtlich möglicher Überkapazitäten gibt. Der Übergang von einem angebotsorientierten Ansatz zu einem nachfrageorientierten Ansatz ist nicht vollständig zum Tragen gekommen, was zu einer Fülle von Trägerraketen ohne eine entsprechende Anzahl von Satellitenstarts geführt hat.

Markttrends für Satellitenträgerraketen

Fortschritte in der Technik und steigender Bedarf an kosteneffizienten Lösungen treiben das Marktwachstum voran

Fortschrittliche Antriebstechnologien – In jüngster Zeit hat sich der Ansatz der Weltraumforschung in Richtung Nachhaltigkeit verlagert, was zur Schaffung umweltfreundlicher Ersatzstoffe für herkömmliche Raketentreibstoffe geführt hat. Ein bedeutender Bereich, in dem bahnbrechende Fortschritte erzielt werden, ist die Entwicklung umweltfreundlicher Treibstoffe für zukünftige Trägerraketen und Raumfahrzeuge.

Es gibt einen Trend hin zu umweltfreundlichen Treibstoffen, die die Umweltauswirkungen von Starts minimieren. Diese Entwicklung korrespondiert mit weltweiten Nachhaltigkeitszielen und regulatorischen Anforderungen.

Beispielsweise hat das in Bengaluru ansässige Unternehmen Bellatrix Aerospace im Januar 2024 seine fortschrittlichen Rudra- und Arka-Antriebssysteme erfolgreich für den Betrieb in weltraumsensiblen Umgebungen validiert. Das grüne Antriebssystem von Rudra stellt einen bahnbrechenden Übergang von herkömmlichen giftigen Treibstoffen wie Hydrazin zu einem leistungsstarken, ungiftigen Ersatz dar.

Integration von KI und Automatisierung – Die Integration von künstliche Intelligenz in Startsysteme verbessert sowohl die betriebliche Effizienz als auch die Zuverlässigkeit. KI kann Flugbahnen verfeinern, die Nutzlastintegration überwachen und die Missionsplanung verbessern.

- In Nordamerika wuchs der Markt für Satellitenträgerraketen von 104 Milliarden US-Dollar im Jahr 2023 auf 145,83 Milliarden US-Dollar im Jahr 2024.

Beispielsweise will das in Los Angeles ansässige Startup Proteus Space im September 2024 den ersten von KI entwickelten Satelliten der ESPA-Klasse im Jahr 2025 starten. Dieser Satellit, der im erdnahen Orbit (LEO) operieren wird, soll vier separate Nutzlasten tragen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SEGMENTIERUNGSANALYSE

Nach Fahrzeugtechnik

Entwicklung und Weiterentwicklung der wiederverwendbaren Trägerraketentechnologie zur Steigerung des Segmentwachstums

Basierend auf der Fahrzeugtechnologie wird der Markt in Konvektionsfahrzeuge und wiederverwendbare Trägerraketen unterteilt.

Schätzungen zufolge ist das Teilsegment der wiederverwendbaren Trägerraketen im Prognosezeitraum das am schnellsten wachsende Segment mit einem Anteil von 54,63 % im Jahr 2026. Die Entwicklung der Technologie wiederverwendbarer Trägerraketen (RLV) ist ein Wendepunkt in der Satellitenstartbranche. Durch die deutliche Senkung der Kosten, die Weiterentwicklung der technologischen Fähigkeiten, die Verbesserung der Anpassungsfähigkeit der Mission und die Erhöhung der Zuverlässigkeit bereiten RLVs die Voraussetzungen für ein neues Kapitel in der Weltraumforschung und dem Einsatz kommerzieller Satelliten. Beispielsweise verstärkt Indien im September 2024 seine Weltrauminitiativen, indem es die Entwicklung des Next Generation Launch Vehicle (NGLV) durch ISRO genehmigt. Dieses fortschrittliche Fahrzeug soll wirtschaftlich und wiederverwendbar sein und schwerere Nutzlasten als bestehende Raketen transportieren können, was es zu einem wesentlichen Bestandteil der bevorstehenden indischen Weltraummissionen macht.

Das Segment der Konvektionsfahrzeuge hatte im Jahr 2024 den größten Marktanteil. Der Markt für Konvektions-Satellitenträgerraketen steht vor einem erheblichen Wachstum in den nächsten Jahren, angetrieben durch technologische Fortschritte, steigende Nachfrage nach Satellitendiensten in verschiedenen Sektoren und erhebliche staatliche Investitionen in Weltrauminitiativen.

Nach Orbittyp

Die steigende Zahl von Satellitenstarts in die erdnahe Umlaufbahn (LEO) ist auf die Vorteile von LEO zurückzuführen

Basierend auf dem Orbittyp wird der Markt in GEO, LEO und MEO unterteilt.

Es wird geschätzt, dass LEO im Prognosezeitraum mit einem Anteil von 67,17 % im Jahr 2026 die am schnellsten wachsende CAGR verzeichnen wird. Der Anstieg der Zahl der Satelliten, die in die erdnahe Umlaufbahn gebracht werden, wird durch die Vorteile geringerer Latenz, Erschwinglichkeit, Flexibilität, weitreichender Abdeckung und kontinuierlichen technologischen Fortschritts angetrieben. Angesichts des steigenden Bedarfs an schneller Konnektivität und sofortigen Daten in verschiedenen Branchen werden LEO-Satelliten eine entscheidende Rolle dabei spielen, diese Anforderungen zu erfüllen und gleichzeitig die Gesamtfunktionalität von zu verbessernSatellitenkommunikation. Beispielsweise initiierte Geespace, ein vom chinesischen Automobilhersteller Geely unterstütztes Unternehmen, im September 2024 den Start eines dritten Satellitensatzes mit dem Ziel, eine Megakonstellation zu schaffen. Die zehn Satelliten im erdnahen Orbit (LEO) wurden vom Taiyuan Satellite Launch Center aus eingesetzt.

Schätzungen zufolge ist das GEO-Segment im Prognosezeitraum das am zweitschnellsten wachsende Segment. Das GEO-Segment befindet sich auf einem Wachstumskurs, der durch technologische Fortschritte, steigende Nachfrage nach Kommunikationsdiensten und erhebliche staatliche Investitionen angetrieben wird. Trotz der Herausforderungen im Zusammenhang mit Kosten und regulatorischen Komplexitäten bietet die Ausweitung des Segments auf verschiedene Anwendungen erhebliche Chancen für Stakeholder, die an der Entwicklung und dem Einsatz von Satellitentechnologie beteiligt sind.

- Das GEO-Segment wird im Jahr 2024 voraussichtlich einen Anteil von 13,39 % halten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Nach Nutzlastkapazität

Zunehmender Trend zur Herstellung und Einführung von Kleinsatelliten treibt Segmentwachstum voran

Basierend auf der Nutzlastkapazität wird der Markt in weniger als 1000 kg, 1000 kg bis 2500 kg und mehr als 2500 kg unterteilt.

Es wird geschätzt, dass weniger als 1000 kg im Prognosezeitraum 2026–2034 die am schnellsten wachsende CAGR verzeichnen werden.Kleine Satelliten werden immer häufiger in verschiedenen Bereichen eingesetzt, beispielsweise im militärischen Nachrichtendienst, in der Kommunikation, in der Erdbeobachtung und in der wissenschaftlichen Forschung. Ihre Anpassungsfähigkeit ermöglicht es ihnen, bei einer Reihe von Anwendungen zu helfen, darunter Katastrophenüberwachung, Umweltbeobachtung und weltweite Breitband-Internetdienste. Beispielsweise erhielt SAIC im April 2024 seinen ersten Vertrag mit dem Pentagon zur Entwicklung eines KI-gestützten Kleinsatelliten in Zusammenarbeit mit dem Raumfahrzeughersteller GomSpace. Der US-Rüstungskonzern SAIC wird seine Partnerschaft mit GomSpace nutzen, um diesen Kleinsatelliten zu integrieren.

Das Segment von 1000 kg bis 2500 kg dürfte im Prognosezeitraum mit einem Anteil von 44,29 % im Jahr 2026 das am zweitschnellsten wachsende Segment sein. Die zunehmenden Starts mittelgroßer Satelliten im LEO-, GEO- und MEO-Orbital sollen das Segmentwachstum ankurbeln.

Nach Komponente

Wachsende Entwicklung bei Antriebssystemen für Trägerraketen zur Bewältigung konventioneller Herausforderungen katalysieren das Marktwachstum

Basierend auf den Komponenten ist der Markt in Antriebssysteme, Leit- und Steuerungssysteme, Strukturen usw. unterteilt. Avionik, Nutzlast und andere.

Das Antriebssystem dürfte im Prognosezeitraum mit einem Anteil von 44,54 % im Jahr 2026 die am schnellsten wachsende CAGR verzeichnen. Der Fortschritt bei den Antriebssystemen ist von wesentlicher Bedeutung für die Bewältigung der herkömmlichen Schwierigkeiten im Zusammenhang mit Weltraummissionen. Durch die Umstellung auf elektrische und umweltfreundliche Antriebsmethoden, die Verbesserung von Miniaturisierungsansätzen und den Einsatz modernster Fertigungsverfahren steht der Satellitenantriebsindustrie eine erhebliche Expansion bevor. Beispielsweise gewährte das Air Force Research Laboratory Benchmark Space Systems im September 2024 4,9 Millionen US-Dollar für die Entwicklung von Antriebssystemen für den ASCENT-Monotreibstoff. Dieses zweijährige Stipendium umfasst die Entwicklung von Benchmark-Antriebssystemen im Bereich von 22 Newton bis 100 Newton für ASCENT. ASCENT ist ein ungiftiges Treibmittel, das vom Air Force Research Laboratory entwickelt wurde.

Schätzungen zufolge wird das Segment Avionik im Prognosezeitraum 2026–2034 am zweitschnellsten wachsen. Die zunehmende Komplexität von Satellitenmissionen erfordert hochentwickelte Avioniksysteme für präzise Navigation, Steuerung und Kommunikation, was die Nachfrage nach fortschrittlichen Technologien wie zGPS und Trägheitsnavigationssysteme. Darüber hinaus treibt der Anstieg kommerzieller Satellitenstarts, insbesondere für Kommunikations- und Erdbeobachtungszwecke, Investitionen in die Avionik voran, um Zuverlässigkeit und Leistung in zunehmend wettbewerbsintensiven Märkten sicherzustellen

Vom Endbenutzer

Das Militärsegment wächst aufgrund dessen mit der schnellsten CAGR Satelliteninvestitionen bei Verteidigungsnutzern

Je nach Endverbraucher ist der Markt in kommerzielle, militärische sowie zivile und staatliche Märkte unterteilt.

Schätzungen zufolge wird das Militärsegment im Prognosezeitraum 2026–2034 das am schnellsten wachsende Segment sein. Eine Vielzahl strategischer und technologischer Elemente befeuern das zunehmende Interesse der Verteidigungsnutzer an Satelliteninvestitionen. Diese Investitionen sind für die Stärkung der nationalen Sicherheit, die Verbesserung der operativen Fähigkeiten und die Nutzung fortschrittlicher Technologien von entscheidender Bedeutung. Das Wachstum der Satelliteninvestitionen von Verteidigungsnutzern ist ein komplexer Trend, der durch die Nachfrage nach verbesserter Überwachung, sicherer Kommunikation, genauer Navigation und den Vorteilen des technologischen Fortschritts angetrieben wird. Da sich Länder als Reaktion auf sich ändernde Bedrohungen weiterhin auf die nationale Sicherheit konzentrieren, wird die Bedeutung von Satelliten bei der Gestaltung moderner Verteidigungsstrategien nur noch zunehmen. Beispielsweise plant Indien im März 2024, in den kommenden Jahren rund 3 Milliarden US-Dollar in Vertragszuschüsse im Weltraum zu investieren, um seine Abhängigkeit von ausländischen Satelliten zu verringern und seine Fähigkeiten zur Abwehr des Weltraums zu stärken.

Das kommerzielle Segment hat im Jahr 2025 den größten Marktanteil. Der Anstieg der Satellitenstarts für kommerzielle Anwendungen durch kommerzielle Marktteilnehmer treibt das Segmentwachstum voran.

PESTLE-Analyse

Die PESTLE-Analyse zeigt, dass der Trägerraketensektor durch ein komplexes Zusammenspiel von politischer Unterstützung, wirtschaftlicher Machbarkeit, gesellschaftlicher Nachfrage nach Konnektivität, technologischem Fortschritt, gesetzlichen Vorschriften und Umweltfaktoren geprägt ist. Das Begreifen dieser Elemente ist für Stakeholder, die sich erfolgreich in dieser sich ständig weiterentwickelnden Branche zurechtfinden möchten, von entscheidender Bedeutung.

Politische Faktoren - Die Erhöhung staatlicher Investitionen in Weltrauminitiativen hat großen Einfluss auf die Marktentwicklung. Beispielsweise haben Länder wie Indien und Japan erhebliche Mittel für die Erforschung des Weltraums und den Start von Satelliten bereitgestellt und so ihre Kompetenz im weltweiten Marktanteil von Satelliten-Trägerraketensystemen ausgebaut. Darüber hinaus können nationale und internationale Vorschriften für Raumfahrtaktivitäten das Marktwachstum entweder erleichtern oder behindern. Die Einhaltung von Sicherheitsstandards und die Erteilung von Startlizenzen sind für Unternehmen, die in diesem Sektor tätig sind, von entscheidender Bedeutung.

Wirtschaftsfaktoren - Der Trend zu wiederverwendbaren Trägerraketen senkt die Kosten und macht den Zugang zum Weltraum billiger. Diese finanzielle Transformation zieht neue Marktteilnehmer an, beispielsweise Start-ups und kleinere Unternehmen. Immer mehr Risikokapital und private Mittel fließen in die Raumfahrtindustrie und fördern so Innovationen und die Weiterentwicklung neuer Technologien.

Soziale Faktoren - Die zunehmende öffentliche Begeisterung für Weltraummissionen, die durch Medienaufmerksamkeit und Bildungsprogramme gefördert wird, schafft ein günstiges Klima für Investitionen in Satellitentechnologie. Die wachsende Nachfrage nach weltweiter Internetkonnektivität, insbesondere in Gebieten ohne ausreichende Dienste, hat zu einem Aufschwung für Satellitenkommunikationslösungen geführt und zur Marktexpansion beigetragen.

Technologische Faktoren - Fortschritte in der Antriebstechnologie, einschließlich elektrischer Antriebe und umweltfreundlicher Treibstoffe, verbessern die Effizienz und Nachhaltigkeit von Satellitenstarts. Darüber hinaus ermöglicht die Verlagerung hin zu kleineren Satelliten wie CubeSats und NanoSats regelmäßigere Starts zu geringeren Kosten, was die allgemeine Marktaktivität ankurbelt. Darüber hinaus revolutioniert die Entwicklung der wiederverwendbaren Trägerraketentechnologie (RLV) den Sektor, indem sie die Kosten senkt und die Startfrequenz erhöht, was den Prozess der Platzierung von Satelliten in der Umlaufbahn erleichtert.

Rechtliche Faktoren - Der Schutz von Innovationen durch Patente ist für Unternehmen in der Satellitenstartbranche von entscheidender Bedeutung, um ihren Wettbewerbsvorteil zu wahren. Die Einhaltung von Vereinbarungen wie dem Weltraumvertrag beeinflusst die Art und Weise, wie Regierungen ihre Weltraummissionen durchführen. Um Streitigkeiten vorzubeugen, müssen die gesetzlichen Regelungen rund um Satellitenaktivitäten eingehalten werden. Unternehmen müssen komplexe Haftungsfragen im Zusammenhang mit möglichen Schäden bewältigen, die durch Satelliten oder Trägerraketen während ihres Betriebs verursacht werden.

Umweltfaktoren - Der Fokus liegt zunehmend auf der Etablierung nachhaltiger Praktiken in der Branche. Dazu gehört die Reduzierung der mit Raketenstarts verbundenen Kohlenstoffemissionen und die Reduzierung von Weltraummüll durch die Umsetzung eines verantwortungsvollen Satellitendesigns. Darüber hinaus führen Sorgen über die Umweltauswirkungen von Raketenstarts auf den Klimawandel zu Diskussionen über regulatorische Maßnahmen zur Linderung dieser Auswirkungen. Angesichts der steigenden Anzahl von Satelliten ist es unerlässlich, den Weltraummüll effektiv zu bekämpfen. Unternehmen erforschen Technologien, um inaktive Satelliten zum Absturz zu bringen oder ihre Betriebslebensdauer zu verkürzen, um Risiken zu verringern.

Regionaler Ausblick auf den Markt für Satellitenträgerraketen

In Bezug auf die Region umfasst der Markt Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika.

Nordamerika

North America Satellite Launch Vehicle Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hält den größten Anteil am globalen Markt für Satellitenträgerraketen. Der Markt in Nordamerika erreichte im Jahr 2025 ein Volumen von 239,2 Milliarden US-Dollar, was 55,13 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 222,11 Milliarden US-Dollar erreichen. Die Region verzeichnet einen Anstieg der Investitionen in der Branche, angetrieben durch technologische Innovationen, eine wachsende Nachfrage nach Satellitenstarts aus dem kommerziellen und privaten Sektor sowie erhebliche Verteidigungsausgaben. Erhöhte staatliche Verteidigungsausgaben treiben die Expansion im Verteidigungssektor voran. Das US-Verteidigungsministerium investiert kontinuierlich erheblich in Verteidigungsrauminitiativen und integriert fortschrittliche Avioniktechnologie, um das Marktwachstum anzukurbeln. Darüber hinaus erhöhen kommerzielle, private und staatliche Organisationen ihre finanziellen Zusagen für Weltraumprogramme in den USA erheblich. Beispielsweise hat die NASA im April 2024 2,4 Milliarden US-Dollar im Budget für das Earth Science-Programm bereitgestellt, um Missionen und Initiativen zu unterstützen, die die Erdsystemwissenschaft vorantreiben und den Zugang zu Informationen zur Eindämmung von Naturgefahren, zur Unterstützung von Klimaschutzmaßnahmen und zur Bewirtschaftung natürlicher Ressourcen verbessern. Der US-Markt wird bis 2026 voraussichtlich einen Wert von 183,95 Milliarden US-Dollar haben.

Asien-Pazifik

Im Jahr 2025 belief sich der Markt im asiatisch-pazifischen Raum auf 55,15 Milliarden US-Dollar, was 12,71 % der weltweiten Nachfrage entspricht, und soll im Jahr 2026 auf 52,01 Milliarden US-Dollar wachsen. Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region sein. Länder wie China, Indien, Japan und Australien legen großen Wert auf Investitionen in die Raumfahrtindustrie. Regierungen erkennen die strategische Bedeutung des Weltraums für ihre nationale Sicherheit an. Länder wie China, Indien und Australien stärken ihre Fähigkeiten, regionale Bedrohungen zu überwachen, ohne unabhängig von ausländischen Technologien abhängig zu sein. Darüber hinaus nimmt die Entstehung privater Unternehmen im Raumfahrtsektor immer mehr zu, insbesondere in China, Indien und Japan, wo kommerzielle Initiativen beginnen, die Bemühungen der Regierung zu unterstützen. Beispielsweise startete Indien im August 2024 erfolgreich seine erste wiederverwendbare Hybridrakete „RHUMI 1“, die vom in Tamil Nadu ansässigen Startup Space Zone India in Zusammenarbeit mit der Martin Group entwickelt wurde. Die Rakete, die drei Cube-Satelliten und 50 PICO-Satelliten trug, stieg mithilfe einer mobilen Trägerrakete in eine suborbitale Flugbahn auf. Ziel dieser Satelliten ist es, Daten für die Erforschung der globalen Erwärmung und des Klimawandels zu sammeln. Der japanische Markt soll bis 2026 einen Wert von 8,09 Milliarden US-Dollar haben, der chinesische Markt soll bis 2026 einen Wert von 24,81 Milliarden US-Dollar haben und der indische Markt soll bis 2026 einen Wert von 12,23 Milliarden US-Dollar haben.

Europa

Europa trug im Jahr 2025 etwa 113,03 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 26,05 % entspricht, und wird voraussichtlich 105,88 Milliarden US-Dollar im Jahr 2026 erreichen. Europa dürfte im Prognosezeitraum die am zweitschnellsten wachsende Region sein. Das zunehmende Bewusstsein für die Bedeutung der Weltraumtechnologie für den wirtschaftlichen Aufschwung und die Widerstandsfähigkeit hat Regierungen und Entwicklungsländer dazu veranlasst, ihre Investitionen in diesem Bereich zu erhöhen. Auch Länder wie Deutschland und Frankreich erhöhen ihr finanzielles Engagement für die Erforschung des Weltraums und die Weiterentwicklung der Satellitentechnologie. Beispielsweise erweitert die ESA im November 2024 ihr Engagement für die neue Generation kommerziell geführter europäischer Startdienste durch ihr „Boost!“-Programm und vergibt Vertragsverlängerungen mit vier Unternehmen für die Bereitstellung ihrer Startdienste. Der britische Markt soll bis 2026 einen Wert von 15,27 Milliarden US-Dollar haben, und der deutsche Markt wird bis 2026 einen Wert von 11,46 Milliarden US-Dollar haben.

Naher Osten und Afrika

Der Nahe Osten und Afrika behaupteten eine starke Präsenz auf dem Weltmarkt und erreichten im Jahr 2025 20,52 Milliarden US-Dollar, was einem Anteil von 4,73 % entspricht. Im Jahr 2026 wird ein Wert von 18,93 Milliarden US-Dollar erwartet. Im Untersuchungszeitraum wird das Wachstum im Nahen Osten und in Afrika moderat ausfallen. Dieses Wachstum ist auf den verstärkten Fokus auf die Entwicklung des Raumfahrtsektors und den Start ehrgeiziger Raumfahrtprogramme durch Israel, Saudi-Arabien, die Vereinigten Arabischen Emirate und andere Länder zurückzuführen. Beispielsweise wählte Yahsat im Juli 2024 SpaceX für den Start seiner hochmodernen geostationären Satelliten Al Yah 4 (AY4) und Al Yah 5 (AY5) und nutzte dabei die zuverlässige Falcon 9-Rakete von SpaceX.

Lateinamerika

Der lateinamerikanische Markt machte im Jahr 2025 5,99 Milliarden US-Dollar aus, was 1,38 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 5,5 Milliarden US-Dollar erreichen. In Lateinamerika konzentrieren sich die Nationen hauptsächlich auf Raumfahrtdienstleistungen und weltraumbezogene Ausrüstung. Es wird erwartet, dass die Marktexpansion in der Region durch eine Zunahme der Verträge für Weltraumstarts in Brasilien, Argentinien und Kolumbien vorangetrieben wird. Beispielsweise schloss die brasilianische Regierung im November 2024 Vereinbarungen mit Chinas nationaler Datenverwaltung und mit SpaceSail, einem Unternehmen, das sich auf Internetsatelliten mit niedriger Umlaufbahn konzentriert und mit Starlink konkurrieren will.

Wettbewerbslandschaft

Wichtige Akteure der Branche

Führende Akteure konzentrieren sich auf technologische Fortschritte, um verschiedene Anwendungen für Weltraummissionen zu verbessern

Der Markt für Satellitenträgerraketen zeichnet sich durch eine Mischung aus etablierten Luft- und Raumfahrtriesen und aufstrebenden Akteuren aus, die jeweils danach streben, durch Innovation, strategische Partnerschaften und technologische Fortschritte Marktanteile zu gewinnen. Der Markt ist dynamisch und entwickelt sich aufgrund des technologischen Fortschritts, der steigenden Nachfrage nach Satellitendiensten und des intensiven Wettbewerbs zwischen den großen Akteuren schnell. Unternehmen, die Innovationen nutzen, die betriebliche Effizienz aufrechterhalten und sich an regulatorische Änderungen anpassen, werden in diesem wachsenden Sektor wahrscheinlich erfolgreich sein. Da der Markt weiter wächst, wird auch die Zusammenarbeit zwischen Privatunternehmen und Regierungsbehörden eine entscheidende Rolle bei der Gestaltung künftiger Entwicklungen in der Branche spielen.

Beispielsweise wählte die NASA im September 2024 acht Unternehmen für eine neue Initiative aus, die darauf abzielte, Erdbeobachtungsdaten zu erhalten und entsprechende Dienstleistungen für die Agentur anzubieten. Der Multi-Award-Vertrag für das kommerzielle SmallSat-Datenerfassungsprogramm On-Ramp1 ist ein Festpreis-Mehrfachvergabevertrag mit unbestimmter Lieferung/unbestimmter Menge und einem Gesamthöchstwert von 476 Millionen US-Dollar, der auf alle ausgewählten Auftragnehmer aufgeteilt wird, mit einem Leistungszeitraum, der bis zum 15. November reichtTh, 2028.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Airbus S.A.S (Niederlande)

- Arianespace (Frankreich)

- The Boeing Company (USA)

- Rocket Lab (USA)

- Mitsubishi Heavy Industries, Ltd. (Japan)

- Northrop Grumman (UNS.)

- Lockheed Martin Corporation (UNS.)

- Blue Origin Enterprises, L.P. (USA)

- SpaceX (USA)

- ISRO (Indien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

November 2024: - Rocket Lab USA, Inc. gab bekannt, dass es einen Multi-Start-Vertrag mit einem privaten Betreiber einer kommerziellen Satellitenkonstellation für seine neueste Mittelrakete Neutron abgeschlossen hat.

November 2024: - Der Direktor für Raumtransport und zivile Raumfahrtprogramme der ESA unterzeichnete als Vertreter der ArianeGroup zwei Vertragszusätze im Wert von rund 232,47 Millionen US-Dollar, um die Erprobung des Prometheus-Triebwerks und des wiederverwendbaren Raketenstufendemonstrators Themis voranzutreiben.

September 2024: - CU Aerospace, LLC (CUA), ein führender Akteur im Bereich kleiner Satellitenantriebe, erhielt von der Defense Advanced Research Projects Agency (DARPA) einen bedeutenden Auftrag im Wert von 3,29 Millionen US-Dollar.

April 2024: - Die Europäische Weltraumorganisation (ESA) hat im Rahmen ihres FutureNAV-Programms zwei Navigationsinitiativen gestartet: Genesis und Low-Earth-Orbit Positioning, Navigation, and Timing (LEO-PNT). Um die Entwicklung dieser Missionen anzustoßen, vergab die ESA Verträge im Gesamtwert von 235,34 Millionen US-Dollar an verschiedene europäische Organisationen.

Februar 2024: - Ein umweltfreundliches Antriebssystem, das im Rahmen der Technology Development Fund (TDF)-Initiative der Defense Research and Development Organization (DRDO) entwickelt wurde, hat seine Fähigkeiten im Orbit an einer Nutzlast unter Beweis gestellt, die während der PSLV C-58-Mission gestartet wurde.

BERICHTSBEREICH

Der Bericht bietet eine ausführliche Marktanalyse. Es umfasst alle wichtigen Aspekte wie F&E-Fähigkeiten, Lieferkettenmanagement, Wettbewerbslandschaft und Optimierung der Fertigungskapazitäten und Betriebsdienstleistungen. Darüber hinaus bietet es Einblicke in die globalen Markttrends, Wachstumsanalysen und -größen für Satellitenträgerraketen und beleuchtet wichtige Branchenentwicklungen. Neben den oben genannten Faktoren konzentriert es sich hauptsächlich auf mehrere Faktoren, die in den letzten Jahren zum Wachstum des Weltmarktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von4,56 %von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Fahrzeugtechnologie, nach Umlaufbahntyp, nach Komponente, nach Nutzlastkapazität, nach Endbenutzer und nach Geografie |

|

Nach Fahrzeugtechnik

|

|

|

Nach Orbittyp

|

|

|

Nach Komponente · Antriebssystem · Leit- und Kontrollsystem · Struktur · Avionik · Nutzlast · Andere |

|

|

Nach Nutzlastkapazität · Weniger als 1000 kg · 1000 kg bis 2500 kg · Mehr als 2500 kg |

|

|

Vom Endbenutzer · Kommerziell · Militär · Zivil und Regierung |

|

|

Nach Geographie |

· Nordamerika (nach Fahrzeugtechnologie, nach Orbittyp, nach Komponente, nach Nutzlastkapazität, nach Endbenutzer und nach Land) o USA (nach Orbittyp) o Kanada (nach Orbittyp) · Europa (nach Fahrzeugtechnologie, nach Orbittyp, nach Komponente, nach Nutzlastkapazität, nach Endbenutzer und nach Land) o Großbritannien (nach Orbittyp) o Deutschland (nach Orbittyp) o Frankreich (nach Orbittyp) o Finnland (nach Orbittyp) o Russland (nach Orbittyp) o Restliches Europa (nach Orbittyp) · Asien-Pazifik (nach Fahrzeugtechnologie, nach Orbittyp, nach Komponente, nach Nutzlastkapazität, nach Endbenutzer und nach Land) o China (nach Orbittyp) o Indien (nach Orbittyp) o Japan (nach Orbittyp) o Südkorea (nach Orbittyp) o Rest des asiatisch-pazifischen Raums (nach Orbittyp) · Naher Osten und Afrika (nach Fahrzeugtechnologie, nach Orbittyp, nach Komponente, nach Nutzlastkapazität, nach Endbenutzer und nach Land) o Ägypten (nach Orbittyp) o VAE (nach Orbittyp) o Israel (nach Orbittyp) o Rest des Nahen Ostens und Afrikas (nach Orbittyp) · Lateinamerika (nach Fahrzeugtechnologie, nach Orbittyp, nach Komponente, nach Nutzlastkapazität, nach Endbenutzer und nach Land) o Brasilien (nach Orbittyp) o Argentinien (nach Orbittyp) o Rest Lateinamerikas (nach Orbittyp) |

Häufig gestellte Fragen

Laut einer Studie von Fortune Business Insights betrug die Marktgröße im Jahr 2025 433,89 Milliarden US-Dollar.

Der Markt dürfte im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 4,56 % wachsen.

Das LEO-Segment ist aufgrund der zunehmenden Anzahl von Satelliten aufgrund der Kosteneffizienz marktführend.

Die Marktgröße in Nordamerika lag im Jahr 2025 bei 239,2 Milliarden US-Dollar.

Technologische Fortschritte, steigende Nachfrage nach Satellitenstarts und sich entwickelnde Marktdynamik stehen vor einem erheblichen Marktwachstum.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 250

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf