Marktgröße, Anteil und Branchenanalyse für Satellitenwartung, nach Umlaufbahn (Low Earth Orbit (LEO)), Medium Earth Orbit (MEO), Geostationary Orbit (GEO)), nach Service (Roboterwartung, Betankung, Montage), nach Typ, nach Endverwendung und regionaler Prognose, 2026–2034

Marktübersicht für Satellitendienste

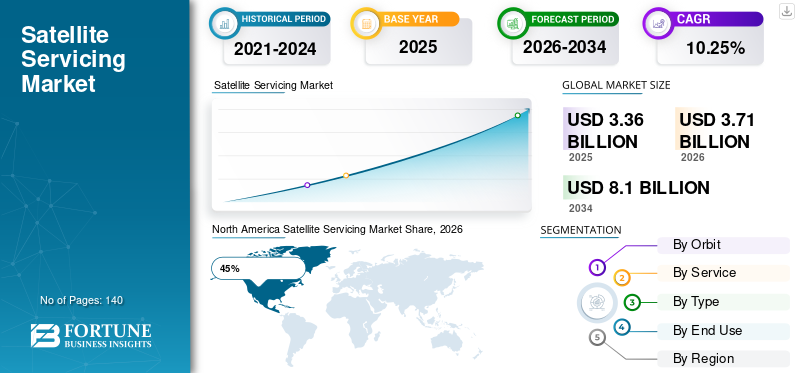

Die globale Marktgröße für Satellitendienste wurde im Jahr 2025 auf 3,36 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 3,71 Milliarden US-Dollar im Jahr 2026 auf 8,1 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 10,25 % aufweist.

Der Markt für Satellitenwartung gewinnt in der globalen Raumfahrtindustrie aufgrund des steigenden Bedarfs an der Verlängerung der Satellitenlebensdauer, der Wartung der Umlaufbahn, der Eindämmung von Trümmern und der Unterstützung der Infrastruktur im Weltraum zunehmend an strategischer Bedeutung. Kommerzielle Satellitenbetreiber, Verteidigungsbehörden und staatliche Raumfahrtorganisationen investieren zunehmend in Servicekapazitäten im Orbit, um die Ersatzkosten zu senken und die Anlagenauslastung zu maximieren. Zu den Satellitenwartungsmissionen gehören mittlerweile Inspektionen, Reparaturen, Auftanken, Verlagerungen, Roboterwartung und Montagearbeiten. Der zunehmende Einsatz von Satellitenkonstellationen, der Ausbau von Erdbeobachtungsnetzen und die zunehmende Überlastung der Umlaufbahnen beschleunigen die Nachfrage. Der Marktbericht zur Satellitenwartung hebt die starke Akzeptanz autonomer Rendezvous-Technologien, Roboterarme, Navigationssysteme mit künstlicher Intelligenz und modularer Satellitenarchitekturen hervor, die eine langfristige Branchenexpansion unterstützen.

Die Vereinigten Staaten sind nach wie vor der größte Beitragszahler im Satellitenwartungsmarkt und haben einen Marktanteil von etwa 41 % durch umfangreiche staatliche Förderung, Verteidigungs- und Raumfahrtprogramme und kommerzielle Innovationen. Große Organisationen setzen weiterhin Wartungsfahrzeuge ein, die die Betriebslebensdauer geostationärer Satelliten verlängern können. Das Land bleibt führend bei Roboterwartungstechnologien, orbitalen Logistiksystemen und Missionen zur Verlängerung der Satellitenlebensdauer. Mehr als 8.000 aktive Satelliten sind mit in den USA ansässigen Betreibern und Organisationen verbunden, was zu einer erheblichen Nachfrage nach Inspektions- und Wartungslösungen führt. Wachsende militärische Anforderungen, erhöhte Investitionen in Nachhaltigkeitsinitiativen im Weltraum und die Expansion privater Raumfahrtunternehmen stärken die Analyse der US-Satellitenwartungsindustrie und unterstützen gleichzeitig die langfristige betriebliche Effizienz aller Orbitalanlagen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse

Marktgröße und Wachstum

- Weltmarktgröße 2025: 3,36 Milliarden US-Dollar

- Weltmarktgröße 2034: 8,1 Milliarden US-Dollar

- CAGR (2026–2034): 10,25 %

Marktanteil – regional

- Nordamerika: 45 %

- Europa: 24 %

- Asien-Pazifik: 22 %

- Rest der Welt: 9 %

Anteile auf Länderebene

- Deutschland: 29 % des europäischen Marktes

- Vereinigtes Königreich: 18 % des europäischen Marktes

- Japan: 31 % des asiatisch-pazifischen Marktes

- China: 22 % des asiatisch-pazifischen Marktes

Neueste Trends auf dem Satellitenwartungsmarkt

Die Trends auf dem Markt für Satellitenwartung deuten auf einen starken Übergang von experimentellen Missionen hin zu kommerziellen Einsätzen und wiederkehrenden Serviceverträgen hin. Satellitenbetreiber suchen zunehmend nach kostengünstigen Alternativen zum Satellitenersatz, was zu einer stärkeren Akzeptanz von Betankungs- und Missionsverlängerungsdiensten führt. Autonome Andocksysteme rücken zunehmend in den Mittelpunkt und ermöglichen es wartenden Raumfahrzeugen, sicher mit Satelliten zu interagieren, die in komplexen Orbitalumgebungen operieren. Die Integration künstlicher Intelligenz für Navigation, Fehlererkennung und Einsatzplanung verbessert die Servicepräzision.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Ein weiterer wichtiger Trend betrifft die Entwicklung modularer Satelliten, die speziell für zukünftige Wartungskompatibilität konzipiert sind. Hersteller führen standardisierte Docking-Schnittstellen ein, die Reparatur- und Betankungsvorgänge vereinfachen. Auch Raumfahrtbehörden priorisieren Initiativen zur Trümmerminderung und fördern Investitionen in die aktive Trümmerbeseitigung und das Alt-Satelliten-Management. Das Wachstum der Megakonstellationen im erdnahen Orbit führt zu einer Nachfrage nach Flottenwartungsdiensten, Unterstützung bei der Verlagerung der Umlaufbahn und Inspektionsmissionen.

Dynamik des Satellitenwartungsmarktes

TREIBER

Steigende Nachfrage nach Satelliten-Lebensverlängerungs- und Orbital-Nachhaltigkeitslösungen

Der wichtigste Wachstumstreiber im Satellitenwartungsmarkt ist die zunehmende Anforderung, die Lebensdauer von Satelliten zu verlängern und gleichzeitig die Kosten für den Ersatz zu senken. Satellitenbetreiber sind mit erheblichen Kosten konfrontiert, die mit der Herstellung, dem Start und der Inbetriebnahme neuer Raumfahrzeuge verbunden sind. Mit Wartungslösungen können Betreiber den Wert vorhandener Anlagen durch Betankung, Wartung, Verlagerung und Leistungsoptimierung maximieren. Die zunehmende Überlastung in Orbitalumgebungen hat den Bedarf an auf Nachhaltigkeit ausgerichteten Abläufen verstärkt. Mehr als 10.000 aktive Satelliten sind derzeit in verschiedenen Orbitalzonen im Einsatz, was zu einer starken Nachfrage nach der Wartung der Infrastruktur führt. Regierungsbehörden unterstützen zunehmend orbitale Nachhaltigkeitsprogramme, die darauf abzielen, die Ansammlung von Trümmern zu reduzieren. Der Satellite Servicing Industry Report zeigt, dass Missionsverlängerungsfahrzeuge, Roboterwartungssysteme und autonome Inspektionsraumfahrzeuge zu entscheidenden Bestandteilen moderner Strategien für das Asset-Management im Weltraum werden.

ZURÜCKHALTUNG

Hohe technologische Komplexität und Missionsrisiko

Trotz des starken Wachstumspotenzials steht der Satellitenwartungsmarkt vor erheblichen Hindernissen im Zusammenhang mit der technologischen Komplexität. Wartungsmissionen erfordern präzise Navigation, autonome Rendezvous-Fähigkeit, Robotermanipulationssysteme und äußerst zuverlässige Antriebstechnologien. Jeder Betriebsfehler kann hochwertige Satelliten beschädigen und zusätzliche Trümmer in der Umlaufbahn erzeugen. Aufgrund umfangreicher Testanforderungen und Missionsvalidierungsverfahren bleiben die Entwicklungskosten erheblich. Auch versicherungstechnische Überlegungen wirken sich auf die Akzeptanz aus, da Wartungsvorgänge mit komplexen Risikoprofilen verbunden sind. Die regulatorische Unsicherheit im Zusammenhang mit Orbitalwartungsaktivitäten stellt zusätzliche Herausforderungen dar. Bei der Wartung von Satelliten verschiedener Betreiber und Nationen ist eine internationale Koordination erforderlich. Diese Faktoren können Projektgenehmigungen verzögern und die Bereitstellungsfristen verlängern. Die Analyse des Satellitenwartungsmarktes zeigt, dass technische Zertifizierungsanforderungen und Missionssicherungsstandards weiterhin wichtige Einschränkungen darstellen, die sich auf eine breitere kommerzielle Akzeptanz auswirken.

GELEGENHEIT

Ausbau kommerzieller Satellitenkonstellationen und Weltrauminfrastruktur

Der zunehmende Einsatz kommerzieller Satellitenkonstellationen schafft erhebliche Chancen für das Wachstum des Marktes für Satellitendienstleistungen. Tausende Satelliten werden für Breitbandkonnektivität, Erdbeobachtung, Navigation und Verteidigungsanwendungen gestartet. Betreiber benötigen zunehmend kosteneffiziente Flottenmanagementfunktionen, um die Netzwerkleistung aufrechtzuerhalten. Anbieter von Satellitendienstleistungen können Inspektionsdienste, Unterstützung bei der Neupositionierung, Betankungsvorgänge und die Behebung von Anomalien in großen Konstellationen anbieten. Zukünftige Raumstationen, orbitale Produktionsanlagen und Mondinfrastrukturprojekte erfordern möglicherweise auch regelmäßige Wartungsunterstützung. Die Entwicklung orbitaler Logistiknetzwerke bietet den Serviceanbietern neue Einnahmemöglichkeiten. Steigende Investitionen in die Kommerzialisierung des Weltraums fördern die Zusammenarbeit zwischen Trägerraketen, Raumfahrzeugherstellern und Wartungsspezialisten. Diese Entwicklungen schaffen eine solide Grundlage für nachhaltige Marktchancen für Satellitendienste sowohl im staatlichen als auch im kommerziellen Sektor.

HERAUSFORDERUNG

Regulatorische Fragmentierung und fehlende Wartungsstandards

Eine der größten Herausforderungen für den Satellitenwartungsmarkt ist das Fehlen weltweit standardisierter Wartungsprotokolle. Die Satellitendesigns unterscheiden sich erheblich in Bezug auf Docking-Kompatibilität, Betankungsschnittstellen und Roboterzugangspunkte. Diese Vielfalt erschwert die Planung von Wartungseinsätzen und erhöht die Betriebskosten. Die internationalen Vorschriften für Orbitalaktivitäten entwickeln sich ständig weiter, was zu Unsicherheit bei den Dienstleistern führt. Die Lizenzanforderungen unterscheiden sich von Land zu Land und wirken sich auf grenzüberschreitende Geschäftstätigkeiten aus. Besonders wichtig sind Datensicherheitsbedenken für Verteidigungs- und Regierungssatelliten. Betreiber verlangen häufig strenge Cybersicherheitsmaßnahmen, bevor sie Wartungsinteraktionen zulassen. Darüber hinaus bleiben Haftungsaspekte im Zusammenhang mit Satellitenschäden oder Missionsfehlschlägen in vielen Regulierungsrahmen ungeklärt. Die Prognose für den Satellitenwartungsmarkt deutet darauf hin, dass branchenweite Standards für die Wartung von Schnittstellen und Betriebsabläufen zunehmend notwendig werden, um ein skalierbares kommerzielles Wachstum zu unterstützen.

Marktsegmentierung für Satellitendienstleistungen

Durch Orbit

Aufgrund der schnellen Entwicklung von Kommunikations- und Erdbeobachtungskonstellationen hält Low Earth Orbit einen Marktanteil von etwa 48 % im Markt für Satellitendienstleistungen. Tausende von Satelliten werden in LEO-Umgebungen betrieben, was zu einer erheblichen Nachfrage nach Inspektions-, Wartungs-, Verlagerungs- und Trümmermanagementdiensten führt. Serviceanbieter entwickeln autonome Systeme, die in der Lage sind, großvolumige Konstellationsoperationen zu unterstützen. LEO-Wartungseinsätze konzentrieren sich häufig auf die Flottenoptimierung, die Erkennung von Anomalien und das End-of-Life-Management. Kommerzielle Breitbandbetreiber suchen zunehmend nach kosteneffizienten Serviceoptionen, um die Netzwerkzuverlässigkeit zu verbessern.

Medium Earth Orbit hat einen Marktanteil von etwa 21 % und bedient Navigations-, Positionierungs- und spezielle Kommunikationssysteme. Die Wartungsaktivitäten von MEO konzentrieren sich stark auf die Wartung kritischer Infrastruktur zur Unterstützung globaler Navigationsdienste. Satelliten, die in dieser Umlaufbahn betrieben werden, stellen häufig hochwertige strategische Vermögenswerte mit längerer Betriebslebensdauer dar. Zu den Wartungsanforderungen gehören Orbitalanpassungen, Gesundheitsüberwachung, Inspektion und Unterstützung bei der Erweiterung der Mission. Zu den Hauptkunden dieses Segments zählen Regierungsbehörden und Navigationsdienstleister. Die zunehmende Abhängigkeit von Navigationssystemen für Transport-, Logistik- und Verteidigungsanwendungen erhöht die Nachfrage nach zuverlässigen Wartungslösungen.

Geostationäre Umlaufbahnen haben einen Marktanteil von etwa 31 % und bleiben das ausgereifteste Segment für Satellitenwartungsmissionen. GEO-Satelliten sind in der Regel mit erheblichen Investitionen und einer langen Betriebslebensdauer verbunden, was Dienste zur Lebensverlängerung äußerst wertvoll macht. Betankungsmissionen, Roboterinspektionen, Verlagerungsunterstützung und Nutzlast-Upgrades sind übliche Wartungsaktivitäten in dieser Orbitalumgebung. Mehrere erfolgreiche Missionserweiterungsfahrzeuge haben bereits ihre kommerzielle Machbarkeit im GEO-Einsatz bewiesen. Telekommunikationsanbieter, Regierungsbehörden und Rundfunkanstalten investieren weiterhin in die GEO-Asset-Optimierung.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Service

Innerhalb der dienstleistungsbasierten Segmentierung hat die Roboterwartung einen Marktanteil von etwa 38 %. Fortschrittliche Roboterarme, autonome Dockingsysteme undmaschinelles SehenTechnologien ermöglichen Inspektions-, Reparatur- und Komponentenaustauschaktivitäten. Verteidigungsbehörden und kommerzielle Betreiber verlassen sich zunehmend auf Robotersysteme, um das Betriebsrisiko zu verringern und die Missionspräzision zu verbessern. Roboterwartungsplattformen unterstützen Satellitendiagnose, Hardware-Upgrades und die Behebung von Anomalien. Kontinuierliche Fortschritte in der künstlichen Intelligenz verbessern die Autonomie und betriebliche Flexibilität von Robotern. Das Wachstum des Satellitenwartungsmarktes in diesem Segment wird durch steigende Investitionen in Robotermissionsarchitekturen und Orbitalwartungstechnologien unterstützt.

Betankungsdienste machen einen Marktanteil von fast 34 % aus und stellen eine der kommerziell attraktivsten Satellitenwartungsanwendungen dar. Satellitenbetreiber versuchen, die Missionsdauer zu verlängern, indem sie die Treibstoffvorräte an Bord auffüllen, anstatt Ersatzraumschiffe zu starten. Betankungsvorgänge unterstützen Telekommunikationssatelliten, Verteidigungsplattformen und Erdbeobachtungssysteme. Standardisierte Betankungsschnittstellen werden zu einem wichtigen Bereich der Branchenentwicklung. Von der Regierung unterstützte Programme fördern weiterhin Technologien zur orbitalen Treibstoffübertragung. Der Marktausblick für Satellitendienstleistungen deutet auf eine starke zukünftige Nachfrage hin, da Satellitenbetreiber der Langlebigkeit ihrer Anlagen und der Optimierung der Betriebskosten Priorität einräumen.

Montagedienstleistungen haben einen Marktanteil von etwa 28 % und entwickeln sich im Satellite Servicing Industry Report zu einem strategischen Segment. ZukunftWeltrauminfrastrukturProjekte, darunter große Kommunikationsplattformen, Orbitalfertigungsanlagen und Explorationssysteme, erfordern möglicherweise Montagefähigkeiten im Weltraum. Roboter-Montagelösungen ermöglichen den Einsatz von Strukturen, die für herkömmliche Startkonfigurationen zu groß sind. Raumfahrtagenturen und kommerzielle Organisationen investieren stark in modulare Architekturkonzepte zur Unterstützung orbitaler Bauaktivitäten. Es wird erwartet, dass die zunehmende Komplexität zukünftiger Raumfahrtsysteme die Nachfrage nach montageorientierten Wartungsplattformen steigern wird.

Nach Typ

Die typbasierte Anwendungssegmentierung zeigt, dass Kommunikationssatelliten einen Marktanteil von etwa 46 % haben, gefolgt von Erdbeobachtungssatelliten mit 27 %, Navigationssatelliten mit 17 % und wissenschaftlichen Missionen mit 10 %. Kommunikationsplattformen erfordern aufgrund der hohen Auslastung häufige Betriebsunterstützung. Erdbeobachtungsbetreiber suchen zunehmend nach Wartungslösungen, um die Datenkontinuität zu schützen. Navigationssysteme erfordern zuverlässigkeitsorientierte Wartungsdienste, während wissenschaftliche Missionen von Möglichkeiten zur Lebensdauerverlängerung und Reparatur profitieren. Der Forschungsbericht zum Markt für Satellitenwartung identifiziert Kommunikationssatelliten aufgrund ihrer großen installierten Basis und ihres strategischen kommerziellen Werts als führende Anwendungskategorie.

Nach Endverbrauch

Auf kommerzielle Betreiber entfällt ein Marktanteil von etwa 56 %, Regierungsbehörden auf 27 % und Verteidigungsorganisationen auf 17 %. Die kommerzielle Nachfrage wird durch die Erweiterung der Satellitenflotte, Anforderungen an die betriebliche Effizienz und Nachhaltigkeitsziele bestimmt. Regierungsbehörden finanzieren weiterhin Technologiedemonstrationen und strategische Wartungsinitiativen. Verteidigungsorganisationen investieren zunehmend in belastbare Raumfahrtarchitekturen, die durch Inspektions- und Wartungsfunktionen unterstützt werden. Der Marktanteil im Satellitenservice wird weiterhin stark von kommerziellen Kommunikationsanbietern beeinflusst, die eine langfristige Anlagenoptimierung und betriebliche Flexibilität anstreben.

Regionaler Ausblick auf den Satellitenwartungsmarkt

North America Satellite Servicing Market Share, 2026 (%)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Nordamerika verfügt über einen Marktanteil von etwa 45 % im Satellitenwartungsmarkt und bleibt das wichtigste Innovationszentrum der Branche. Die Region profitiert von umfangreichen staatlichen Mitteln, einer fortschrittlichen Luft- und Raumfahrtinfrastruktur und einer starken kommerziellen Beteiligung. Die Vereinigten Staaten sind führend bei der Entwicklung von Missionsverlängerungsfahrzeugen, Roboter-Serviceplattformen, autonomen Docking-Technologien und orbitalen Logistiksystemen. Verteidigungsbehörden investieren weiterhin in robuste Weltraumarchitekturen, die Wartungs- und Inspektionsmöglichkeiten erfordern. Kommerzielle Betreiber setzen zunehmend wartungskompatible Satellitenplattformen ein, um langfristige Betriebsstrategien zu unterstützen. Auch Kanada leistet einen bedeutenden Beitrag durch Robotik-Know-how und fortschrittliche Raumfahrtprogramme. Mehrere nordamerikanische Unternehmen entwickeln Wartungsraumfahrzeuge der nächsten Generation, die zum Auftanken, Umlagern und Trümmermanagement eingesetzt werden können.

Europa

Europa hat einen Marktanteil von etwa 24 % und baut seine Rolle im Satellitenwartungsmarkt durch auf Nachhaltigkeit ausgerichtete Initiativen und fortschrittliche technische Fähigkeiten weiter aus. Europäische Organisationen unterstützen aktiv die Beseitigung von Trümmern aus der Umlaufbahn, Technologien zur Verlängerung der Satellitenlebensdauer und die Forschung zu autonomen Fahrzeugen. Raumfahrtagenturen in der gesamten Region finanzieren Programme, die darauf abzielen, die langfristige Nachhaltigkeit der Umlaufbahn und die Widerstandsfähigkeit der Infrastruktur zu verbessern. Große Luft- und Raumfahrthersteller arbeiten mit Service-Startups zusammen, um Roboterwartungssysteme und Betankungslösungen zu entwickeln. Europäische Satellitenbetreiber erkennen zunehmend den Wert einer Verlängerung der Betriebslebensdauer von Raumfahrzeugen durch Wartungseingriffe. Staatliche Finanzierungsmechanismen unterstützen Technologiedemonstrationsmissionen und die Entwicklung kommerzieller Ökosysteme. Die Region legt auch weiterhin großen Wert auf die Verantwortung für die Umwelt bei Orbitaloperationen und fördert die Einführung von Wartungslösungen, die die Entstehung von Trümmern reduzieren.

Deutscher Markt für Satellitendienstleistungen

Auf Deutschland entfallen etwa 29 % des europäischen Marktes für Satellitendienstleistungen. Das Land profitiert von fortschrittlichen Produktionskapazitäten für die Luft- und Raumfahrtindustrie, starkem technischen Know-how und einer aktiven Beteiligung an europäischen Raumfahrtinitiativen. Deutsche Organisationen engagieren sich in der Roboterwartungsforschung, autonomen Navigationssystemen und orbitalen Nachhaltigkeitsprojekten. Von der Regierung unterstützte Programme fördern die Entwicklung von Satellitenwartungstechnologien und Lösungen zur Trümmerminderung. Inländische Luft- und Raumfahrtunternehmen investieren weiterhin in wartungskompatible Raumfahrzeugdesigns und Missionsunterstützungsinfrastruktur. Die Erkenntnisse aus dem Markt für Satellitenwartung zeigen, dass Deutschland durch seine technische Führungsrolle und seine langfristigen Investitionen in fortschrittliche Raumfahrtsysteme weiterhin einen entscheidenden Beitrag zur europäischen Innovation leistet.

Markt für Satellitendienstleistungen im Vereinigten Königreich

Das Vereinigte Königreich hält etwa 18 % des europäischen Marktes für Satellitendienstleistungen und baut seine Präsenz durch kommerzielle Innovationen und staatlich geförderte Raumfahrtprogramme weiter aus. Britische Unternehmen entwickeln aktiv Orbitalwartungstechnologien mit Schwerpunkt auf Betankungs-, Inspektions- und Trümmerbeseitigungsmissionen. Nationale Investitionen in Weltraum-Nachhaltigkeitsinitiativen fördern die Erforschung autonomer Wartungssysteme und orbitaler Logistiknetzwerke. Der wachsende Satellitensektor des Landes schafft Bedarf an Wartungs- und Lebensdauerverlängerungsmöglichkeiten. Die Zusammenarbeit zwischen privaten Unternehmen und öffentlichen Stellen unterstützt die Kommerzialisierung von Technologien. Der Markt für Satellitenwartung Die Chancen im Vereinigten Königreich werden durch die zunehmende Beteiligung an internationalen Wartungsprojekten und nachhaltigen Weltraumoperationen gestärkt.

Asien-Pazifik

Der asiatisch-pazifische Raum hat einen Marktanteil von etwa 22 % im Satellitenwartungsmarkt und erlebt aufgrund zunehmender Satelliteneinsätze und nationaler Raumfahrtinvestitionen ein schnelles Wachstum. Länder in der gesamten Region entwickeln fortschrittliche Satellitenkonstellationen zur Unterstützung von Kommunikations-, Navigations-, Erdbeobachtungs- und Verteidigungsanwendungen. Diese wachsenden Orbitalressourcen erzeugen einen Bedarf an Servicekapazitäten, die auf Betriebskontinuität und Anlagenschutz ausgerichtet sind. Regionalregierungen erhöhen weiterhin die Mittel für autonome Raumfahrzeugtechnologien, Robotersysteme und orbitale Nachhaltigkeitsprogramme. Durch Partnerschaften mit Luft- und Raumfahrtherstellern und Forschungseinrichtungen steigen auch kommerzielle Raumfahrtunternehmen in den Dienstleistungssektor ein. Die Region profitiert von der Erweiterung der Startkapazitäten und der wachsenden Beteiligung an globalen Weltrauminfrastrukturprojekten.

Japanischer Markt für Satellitendienstleistungen

Japan repräsentiert etwa 31 % des Marktes für Satellitendienstleistungen im asiatisch-pazifischen Raum. Das Land hat sich durch Investitionen in Robotik, autonome Raumfahrzeugsysteme und Technologien zur Beseitigung von Trümmern in der Umlaufbahn eine starke Position aufgebaut. Japanische Organisationen beteiligen sich aktiv an der Entwicklung von Lebensverlängerungs-, Inspektions- und Wartungsmissionen. Kommerzielle Unternehmen erweitern ihre Kapazitäten im Bereich autonomer Rendezvous- und Docking-Technologien. Die staatliche Unterstützung für einen nachhaltigen Orbitalbetrieb stärkt weiterhin das Marktwachstum. Der Forschungsbericht zum Markt für Satellitenwartung hebt Japan als regionalen Marktführer in der Präzisionsrobotik und der Entwicklung fortschrittlicher Wartungsarchitektur hervor.

Markt für Satellitendienstleistungen in China

Auf China entfallen rund 22 % des Satellitenwartungsmarkts im asiatisch-pazifischen Raum und es investiert weiterhin stark in die Satelliteninfrastruktur, die Orbitallogistik und die Fähigkeiten autonomer Raumfahrzeuge. Der Ausbau von Kommunikationsnetzen, Erdbeobachtungssystemen und Navigationskonstellationen treibt die Nachfrage nach Wartungslösungen voran. Nationale Weltraumprogramme legen Wert auf langfristige betriebliche Nachhaltigkeit und strategische Weltraumresilienz. Chinesische Organisationen entwickeln Roboterwartungstechnologien und fortschrittliche Manövrierplattformen. Die zunehmende Startaktivität steigert die Nachfrage nach Inspektions- und Trümmerminderungsdiensten weiter. Die Wachstumsaussichten für den Satellitenwartungsmarkt bleiben aufgrund der anhaltenden staatlichen Unterstützung und des zunehmenden Einsatzes von Orbitalanlagen gut.

Rest der Welt

Die Region „Rest der Welt“ hält einen Marktanteil von etwa 9 % im Markt für Satellitendienstleistungen. Aufstrebende Raumfahrtnationen im Nahen Osten, Lateinamerika und Afrika weiten ihre Investitionen in die Satelliteninfrastruktur schrittweise aus. Die zunehmende Verbreitung von Kommunikations- und Erdbeobachtungssatelliten schafft künftigen Bedarf an Wartungs-, Inspektions- und Lebensdauerverlängerungsdiensten. Regierungen erkennen zunehmend die Bedeutung des Schutzes von Orbitalanlagen und der Maximierung der betrieblichen Effizienz. Mehrere Länder entwickeln nationale Weltraumstrategien, bei denen Nachhaltigkeit und langfristiges Infrastrukturmanagement im Vordergrund stehen. Internationale Partnerschaften spielen eine entscheidende Rolle beim Technologietransfer und der Fähigkeitsentwicklung. Kommerzielle Betreiber in diesen Regionen beginnen mit der Evaluierung von Servicelösungen, da das Volumen der Satellitenbereitstellung zunimmt. Der Marktausblick für Satellitenwartung deutet darauf hin, dass die Akzeptanzraten zunehmen werden, da Wartungstechnologien zugänglicher und kosteneffizienter werden. Es wird erwartet, dass die Ausweitung regionaler Satellitenprogramme neue Möglichkeiten für globale Serviceanbieter eröffnen wird.

Liste der Top-Satellitendienstleistungsunternehmen

- Northrop Grumman

- Maxar-Technologien

- Astroskala

- Orbit Fab, Inc.

- Thales Alenia Space

- AIRBUS

- Lockheed Martin Corporation.

- ClearSpace

- Altius-Weltraummaschinen

- Seestern-Weltraum

Die beiden größten Unternehmen mit dem höchsten Marktanteil

- Northrop Grumman – 21 % Marktanteil

- Astroscale – 16 % Marktanteil

Investitionsanalyse und -chancen

Die Investitionstätigkeit im gesamten Satellitenwartungsmarkt nimmt weiter zu, da Regierungen, Verteidigungsbehörden, Risikokapitalfirmen und Luft- und Raumfahrtunternehmen nachhaltigen Raumfahrtbetrieben Priorität einräumen. Die Finanzierung richtet sich an Roboter zur Wartung von Raumfahrzeugen, autonome Rendezvous-Systeme, Betankungstechnologien im Weltraum und orbitale Logistikplattformen. Investoren erkennen die wachsende Nachfrage nach kostengünstigen Alternativen zum Satellitenersatz. Die zunehmende Zahl betriebsbereiter Satelliten schafft langfristige Möglichkeiten für Wartungs- und Lebensdauerverlängerungsdienste.

Kommerzielle Partnerschaften entwickeln sich zu einem wichtigen Investitionstrend und ermöglichen es Unternehmen, Wartungstechnologien mit Startkapazitäten und Know-how in der Satellitenfertigung zu kombinieren. Verteidigungsorganisationen unterstützen weiterhin strategische Wartungsinitiativen zur Verbesserung der orbitalen Widerstandsfähigkeit. Private Investoren finanzieren zunehmend Startups, die sich auf Trümmerbeseitigung, Roboterwartung und Transportdienste im Weltraum konzentrieren.

Entwicklung neuer Produkte

Die Entwicklung neuer Produkte im Satellitenwartungsmarkt konzentriert sich auf autonome Wartungsfahrzeuge, Roboterwartungssysteme, orbitale Treibstoffdepots und fortschrittliche Inspektionsraumfahrzeuge. Unternehmen entwickeln Plattformen der nächsten Generation, die in einer einzigen Mission mehrere Wartungsfunktionen ausführen können. Durch die Integration künstlicher Intelligenz werden die Navigationsgenauigkeit, die Andockleistung und die Funktionen zur Erkennung von Anomalien verbessert.

Mehrere Hersteller entwickeln modulare Wartungsraumfahrzeuge, die mit austauschbaren Nutzlasten ausgestattet sind. Mit diesen Systemen können Betreiber Inspektions-, Reparatur-, Verlagerungs- und Betankungsaktivitäten mithilfe einer gemeinsamen Plattformarchitektur durchführen. Neue Roboterarmtechnologien bieten verbesserte Fingerfertigkeit bei komplexen Wartungsaufgaben. Fortschritte bei Bildverarbeitungssystemen verbessern die Zuverlässigkeit des autonomen Betriebs weiter.

Fünf aktuelle Entwicklungen (2023–2025)

- Northrop Grumman hat die Weiterentwicklung seiner Mission Robotic Vehicle- und Mission Extension-Technologien für die geostationäre Satellitenwartung fortgesetzt.

- Astroscale U.S. kündigte die Teilnahme an Initiativen zur orbitalen Betankung an, die künftige Wartungsarbeiten für staatliche Raumfahrtanlagen im Jahr 2025 unterstützen sollen.

- Britische Raumfahrtprogramme haben im Jahr 2024 wartungsbezogene Verträge mit Astroscale, ClearSpace und Orbit Fab zur Weiterentwicklung der Orbitalbetankungstechnologien vergeben.

- DARPA bestätigte Fortschritte bei der Bereitstellung der Mission „Robotic Servicing of Geosynchronous Satellites“, die auf fortgeschrittene Reparatur- und Upgrade-Operationen mit Robotern abzielt.

- Mehrere Branchenteilnehmer erhöhten ihre Investitionen in autonomes Andocken, Orbitallogistik und Wartungsunterstützungssysteme für zukünftige Wartungsmissionen der Satellitenkonstellation.

Bericht über die Abdeckung des Marktes für Satellitendienstleistungen

Der Satellitenwartungsmarktbericht bietet eine umfassende Bewertung der Branchenentwicklungen in Bezug auf Wartungstechnologien, Orbitalkategorien, Anwendungen, regionale Leistung, Wettbewerbslandschaft und Investitionstätigkeit. Die Berichterstattung umfasst Analysen von Roboterwartung, Betankung, Montagevorgängen, Inspektionsdiensten, Technologien zur Trümmerminderung und orbitalen Logistiklösungen. Der Bericht untersucht die Marktbeteiligung in den Bereichen Handel, Regierung und Verteidigung und bewertet gleichzeitig Nachfragetreiber, die die Akzeptanzmuster beeinflussen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Eine detaillierte Segmentierung bewertet die Wartungsanforderungen für niedrige Erdumlaufbahnen, mittlere Erdumlaufbahnen und geostationäre Umlaufbahnen. Die Anwendungsanalyse umfasst Dienstkategorien, Satellitentypen und Endverbrauchsindustrien. Die regionale Bewertung untersucht die Marktleistung in Nordamerika, Europa, im asiatisch-pazifischen Raum und im Rest der Welt und hebt technologische Fähigkeiten und Investitionsprioritäten hervor. Beim Wettbewerbs-Benchmarking werden wichtige Branchenteilnehmer, Produktentwicklungsstrategien und die operative Positionierung bewertet. Der Bericht untersucht auch Innovationstrends, darunter autonome Dockingsysteme, Integration künstlicher Intelligenz, Roboterwartungsplattformen und orbitale Betankungsinfrastruktur. Markt

- 2021-2034

- 2025

- 2021-2024

- 140

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf