Marktgröße, Anteil und Branchenanalyse für Schadensmanagement, nach Typ (Krankenversicherungsansprüche, Schaden- und Unfallversicherungsansprüche, Lebensversicherungsansprüche, Arbeitnehmerentschädigungsansprüche und Invaliditätsversicherungsansprüche), nach Bereitstellung (lokal und in der Cloud), nach Technologie (KI und ML, Blockchain, robotergestützte Prozessautomatisierung und Internet der Dinge), nach Unternehmenstyp (kleine und mittlere Unternehmen (KMU) und große Unternehmen), nach Endbenutzer (Gesundheitsdienstleister, Versicherungen). Unternehmen, Drittanbieter (TPAs) und Regierungsb

WICHTIGE MARKTEINBLICKE

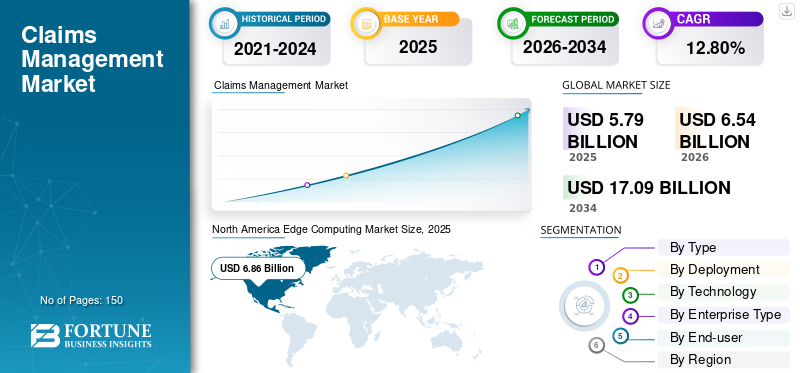

Die globale Marktgröße für Schadensmanagement wurde im Jahr 2025 auf 5,79 Milliarden US-Dollar geschätzt und wird voraussichtlich von 6,54 Milliarden US-Dollar im Jahr 2026 auf 17,09 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 12,80 % im Prognosezeitraum entspricht. Nordamerika dominierte den globalen Markt für Schadenmanagement mit einem Anteil von 46,20 % im Jahr 2025.

Das Schadenmanagement hilft Versicherern, ihre Schadenprozesse effizienter zu verwalten. Diese Lösungen können verschiedene Aspekte automatisieren, einschließlich Datenerfassung, -verarbeitung, -validierung und -analyse. Durch die Implementierung von Technologien wie maschinellem Lernen, künstlicher Intelligenz uswDatenanalysekönnen Versicherer detailliertere Einblicke in ihre Schadensdaten gewinnen. Darüber hinaus können sie ihre Schadensbearbeitungsprozesse optimieren, die Bearbeitungszeiten für Schadensfälle verkürzen, den Bedarf an manuellem Aufwand reduzieren und die Genauigkeit und Konsistenz verbessern.

Der Ausbruch der COVID-19-Pandemie trug maßgeblich zum Marktwachstum bei. Aufgrund von Störungen im Geschäftsbetrieb, gesundheitlichen Problemen und wirtschaftlichen Herausforderungen kam es zu einem Anstieg der Schadensfälle. Dies überforderte viele Schadensmanagementsysteme und erforderte Anpassungen, um das gestiegene Volumen zu bewältigen. Insgesamt stellte die Pandemie zwar Herausforderungen dar, trieb aber auch Innovationen und Verbesserungen in der Branche voran.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse aus dem Markt für Schadensmanagement

- Marktgröße 2025: 5,79 Milliarden US-Dollar

- Marktgröße 2026: 6,54 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 17,09 Milliarden US-Dollar

- CAGR: 12,80 % von 2026–2034

- Nordamerika dominierte den Markt mit einem Anteil von 46,20 % im Jahr 2025.

- Das Cloud-Segment wird im Jahr 2026 voraussichtlich 94,87 % des Marktes ausmachen.

- Große Unternehmen werden im Jahr 2026 voraussichtlich 55,08 % des Marktes halten.

Asien-Pazifik

Der asiatisch-pazifische Raum verzeichnete im Jahr 2025 einen Umsatz von 1,28 Milliarden US-Dollar und soll bis 2026 auf 1,48 Milliarden US-Dollar anwachsen.

Nordamerika

Nordamerika erreichte im Jahr 2025 2,68 Milliarden US-Dollar und soll bis 2026 auf 3,02 Milliarden US-Dollar anwachsen.

Europa

Europa erwirtschaftete im Jahr 2025 1,25 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 1,39 Milliarden US-Dollar erreichen.

UNS.

Der US-Markt soll bis 2026 ein Volumen von 1,47 Milliarden US-Dollar erreichen.

Japan

Der japanische Markt soll bis 2026 ein Volumen von 0,34 Milliarden US-Dollar erreichen.

Mehr lesen

Markttrends im Schadenmanagement

Integration von Technologien wie künstlicher Intelligenz (KI) und Automatisierung, um das Marktwachstum voranzutreiben

Der Markt erlebt derzeit einen Wandel, der durch technologische Fortschritte und einen zunehmenden Fokus auf Effizienz in der Versicherungsbranche vorangetrieben wird. Mit der zunehmenden Akzeptanz vonkünstliche Intelligenzund Automatisierung setzen Unternehmen auf innovative Lösungen, um ihre Prozesse zu verbessern und zu verschlanken. Dieser Trend spiegelt den breiteren Vorstoß der Branche in Richtung Digitalisierung wider, der zu einer schnelleren und genaueren Schadensbearbeitung führt. Da immer mehr Technologien vernetzt werden, wird der Bedarf an Schadensmanagement voraussichtlich zunehmen.

- Laut Aon Plc geben Unternehmen, die in Schadens-KI-Lösungen investieren, Schadentalenten die Zeit und Unterstützung, sich weiterzuentwickeln, zu lernen und schadensbezogene Lösungen zu entwickeln.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Schadenmanagement-Markt

Verstärkter Kundenservice im Schadenfall und Remote-Arbeit zur Ankurbelung des Marktwachstums

Aufgrund der durch die Pandemie verursachten Verzögerungen und Komplikationen ist es schwieriger geworden, die Erwartungen der Kunden zu erfüllen. Unternehmen konzentrieren sich auf die Verbesserung der Kommunikation und Transparenz mit Antragstellern, was das Wachstum des Marktes für Schadenmanagement vorantreibt. Darüber hinaus hat die Umstellung auf Remote-Arbeit zu Herausforderungen bei der effektiven Verwaltung und Bearbeitung von Anfragen geführt. Infolgedessen mussten Unternehmen ihre Systeme und Prozesse anpassen, um eine schnelle Kontinuität zu gewährleisten. Zum Beispiel,

- Laut Upwork werden bis 2025 etwa 32,6 Millionen Amerikaner aus der Ferne arbeiten, was etwa 22 % der Erwerbsbevölkerung entspricht. Diese Prognose zeigt eine anhaltende und allmähliche Verlagerung hin zu Fernarbeitsregelungen.

EINHALTENDE FAKTOREN

Bedenken hinsichtlich der Datensicherheit und hohe Kosten für Schadensersatzlösungen behindern das Marktwachstum

Die Gewährleistung der Sicherheit und Vertraulichkeit sensibler Schadensdaten ist von entscheidender Bedeutung, und Verstöße können zu erheblichen finanziellen Schäden und Reputationsschäden führen. Die Kosten für ein effektives Schadenmanagement, einschließlich der Einstellung qualifizierter Fachkräfte und der Aufrechterhaltung robuster Systeme, können für einige Unternehmen ein Hindernis darstellen.

Marktsegmentierungsanalyse für Schadensmanagement

Nach Typanalyse

Wachsendes Bewusstsein für Lebensversicherungsleistungen wird den Markt für Lebensversicherungsansprüche dominieren

Basierend auf der Art wird der Markt segmentiertKrankenversicherungSchadensersatzansprüche, Schadens- und Unfallversicherungsansprüche, Lebensversicherungsansprüche, Arbeitnehmerentschädigungsansprüche und Invaliditätsversicherungsansprüche.

Das Segment der Krankenversicherungsschäden wird im Jahr 2026 einen Marktanteil von 32,13 % ausmachen. Aufgrund des wachsenden Bewusstseins für Lebensversicherungsleistungen wird dies mehr Menschen zum Abschluss von Policen ermutigen, was möglicherweise zu mehr Lebensversicherungsansprüchen führen wird. Es wird erwartet, dass sie im Jahr 2025 30,2 % des weltweiten Marktanteils ausmachen wird. Darüber hinaus werden Lebensversicherungsprämien zunehmend von großen Menschen in Ländern wie Indien, China und den USA übernommen. Beispielsweise werden

- Einer Branchenanalyse zufolge stiegen die Lebensversicherungsprämien in Indien um 9,63 %, während die weltweiten Lebensversicherungsprämien im Jahr 2023 um 1,18 % stiegen.

Es wird erwartet, dass die Krankenversicherungsansprüche im Prognosezeitraum 2024–2032 mit dem höchsten CAGR wachsen werden, da die Gesundheitskosten gestiegen sind und der Abschluss eines Versicherungsschutzes erforderlich ist, um potenzielle Kosten für medizinische Behandlungen, Krankenhausaufenthalte und Kosten für verschreibungspflichtige Medikamente abzudecken.

Durch Bereitstellungsanalyse

Verstärkte Partnerschaft zur Einführung einer Cloud-Lösung trägt zum Segmentwachstum bei

Basierend auf der Bereitstellung wird der Markt in Cloud und On-Premises untersucht.

Das Cloud-Segment wird im Jahr 2026 einen Marktanteil von 94,87 % ausmachen und im Prognosezeitraum voraussichtlich am stärksten wachsen. Cloud-Lösungen reduzieren den Bedarf an teurer Infrastruktur und Wartung vor Ort und senken so die Gesamtbetriebskosten. Viele Unternehmen gehen Partnerschaften ein, um cloudbasierte Vorteile zu nutzen und auf dem Markt wettbewerbsfähig zu bleiben. Zum Beispiel,

- Im Februar 2024 gab AdvantageGo eine strategische Allianz mit DOCOsoft, einem Anbieter von Schadensmanagementsystemen, bekannt. Die cloudbasierten Schadenmanagementlösungen von DOCOsoft können die Leistung durch die Automatisierung von Routineaufgaben maximieren.

Das On-Premises-Segment wird erheblich wachsen, da sich die Kunden auf benutzerfreundliche Prozesse und zeitnahe Kommunikation konzentrieren, um die Kundenzufriedenheit und -bindung zu verbessern. Es wird geschätzt, dass es im Jahr 2025 einen Wert von 1.023,6 Millionen US-Dollar erreichen wird.

Nach Unternehmenstypanalyse

Implementierung fortschrittlicher Technologien in großen Unternehmen, die zum Segmentwachstum beitragen

Basierend auf der Unternehmensart wird der Markt in KMU und Großunternehmen untersucht.

Das Segment der Großunternehmen wird im Jahr 2026 einen Marktanteil von 55,08 % ausmachen. Diese Unternehmen implementieren fortschrittliche Technologien, um die Anspruchsverfahren zu verbessern. Diese Technologien tragen dazu bei, die betriebliche Effizienz zu steigern, die Kundenzufriedenheit zu verbessern und Prozesse zu rationalisieren. Die spezifischen Anforderungen unterscheiden sich jedoch je nach Art der Ansprüche und regulatorischen Anforderungen, auf die sie eingehen.

Es wird erwartet, dass KMU im Prognosezeitraum am stärksten wachsen. Immer mehr kleine Unternehmen erkennen die Vorteile der Automatisierung wichtiger Prozesse – geringere Kosten, weniger Zeitaufwand für die Dateneingabe und größere Transparenz für Kunden.

Durch Technologieanalyse

IoT-basiertes Schadenmanagement trägt zum Segmentwachstum bei

Basierend auf der Technologie wird der Markt in Bezug auf KI und ML, Blockchain, robotergestützte Prozessautomatisierung usw. untersuchtInternet der Dinge.

Das IoT-Segment wird im Jahr 2026 einen Marktanteil von 38,25 % ausmachen.Denn IoT-Geräte machen den Schadenprozess präziser und schneller, verbessern die Kundenzufriedenheit und senken die Kosten durch die Bereitstellung von Echtzeitdaten. Diese Änderungen helfen Versicherern, ihre Geschäftsmodelle zu verbessern und bessere Dienstleistungen anzubieten.

Es wird erwartet, dass Blockchain im Prognosezeitraum das höchste Wachstum verzeichnen wird. Durch die Nutzung der Blockchain für die Schadensbearbeitung können Versicherungsunternehmen den Schadensbearbeitungsprozess von Anfang bis Ende rationalisieren. Intelligente Verträge können ausgeführt werden, um die Kosten für die Schadensbearbeitung zu senken, Betrug zu reduzieren und die Schadensüberprüfung zu automatisieren.

Durch Endbenutzeranalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Der schnelle Einsatz drahtloser Geräte im Gesundheitswesen trägt zum Segmentwachstum bei

Basierend auf den Endbenutzern wird der Markt in Gesundheitsdienstleister, Versicherungsunternehmen, Drittanbieter (TPAS) und Regierungsbehörden untersucht.

Versicherungsunternehmen haben im Jahr 2023 einen großen Marktanteil im Schadenmanagement gewonnen und werden im Prognosezeitraum voraussichtlich die höchste CAGR verzeichnen. Diese Lösungen helfen Versicherern, ihre Schadenprozesse effizienter zu verwalten. Zu diesen Lösungen gehören Kunden-Self-Service-Portale, digitales Dokumentenmanagement, mobile Schadensfälle sowie Betrugserkennung und -prävention, die Versicherern dabei helfen können, Kosten zu senken, den Kundenservice zu verbessern und betrügerische Schadensfälle zu verhindern. Insgesamt hilft das Schadenmanagement den Versicherern, ihre Abläufe zu rationalisieren und einen besseren Kundenservice zu bieten.

Gesundheitsdienstleister halten den zweitgrößten Marktanteil, da Benutzer fortschrittliche Schadensmanagementsoftware implementieren undelektronische GesundheitsakteSystem, das die Effizienz, Genauigkeit und Nachverfolgung von Ansprüchen verbessert.

REGIONALE EINBLICKE

Basierend auf der Geographie wird der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und in Afrika sowie in Südamerika untersucht.

North America Edge Computing Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Auf Nordamerika entfielen im Jahr 2025 2,68 Milliarden US-Dollar, was 46,20 % des weltweiten Marktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 3,02 Milliarden US-Dollar erreichen wird. Nordamerika hält den höchsten Marktanteil mit hohen Akzeptanzraten aufgrund seiner fortschrittlichen Technologieinfrastruktur und einer beträchtlichen Anzahl von Versicherern. Der US-Markt soll bis 2026 ein Volumen von 1,47 Milliarden US-Dollar erreichen. Zum Beispiel:

- Nach Angaben des Insurance Information Institute 2024 gab es in New Mexico im Jahr 2023 etwa 3.000 Versicherer.

Darüber hinaus können Unternehmen in Nordamerika die Komplexität des Schadenmanagements effektiv bewältigen und sich für Wachstum in einer sich entwickelnden Gesundheitslandschaft positionieren.

Europa

Der europäische Markt hatte im Jahr 2025 einen Wert von 1,25 Milliarden US-Dollar und machte 21,30 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 1,39 Milliarden US-Dollar erreichen. Europa verfügt über einen erheblichen Marktanteil, der auf strenge Regulierungsstandards und die zunehmende Aufmerksamkeit für die digitale Transformation im Versicherungssektor zurückzuführen ist. Europa wird voraussichtlich eine jährliche Wachstumsrate von 11,3 % aufweisen. Der britische Markt soll bis 2026 ein Volumen von 0,32 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 0,36 Milliarden US-Dollar erreichen soll.

Asien-Pazifik

Im Jahr 2025 hielt der asiatisch-pazifische Raum 22,60 % des Weltmarktes und erreichte einen Wert von 1,28 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 1,48 Milliarden US-Dollar prognostiziert. Der Markt in Indien wird voraussichtlich mit einer konstanten jährlichen Wachstumsrate von 22 % wachsen. Die zunehmende Versicherungsdurchdringung und eine wachsende Mittelschicht treiben die Nachfrage nach Schadenmanagementlösungen im asiatisch-pazifischen Raum voran. Es wird erwartet, dass der Schadenmanagementmarkt in Japan im Jahr 2025 einen geschätzten Wert von 294,3 Millionen US-Dollar erreichen wird. Der japanische Markt soll bis 2026 einen Wert von 0,34 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 einen Wert von 0,6 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 einen Wert von 0,2 Milliarden US-Dollar erreichen.

Naher Osten und Afrika

Der Nahe Osten und Afrika trugen im Jahr 2025 etwa 0,3 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 5,00 % entspricht, und werden voraussichtlich 0,32 Milliarden US-Dollar im Jahr 2026 erreichen. Südamerika sowie der Nahe Osten und Afrika sind in den letzten Jahren aufgrund des wachsenden Bewusstseins für eine effiziente Schadensbearbeitung und der Notwendigkeit, Abläufe zu rationalisieren, immer beliebter geworden. In diesen Regionen ist aufgrund der Expansion des Versicherungsmarktes und des Wunsches, die Schadensregulierungsabläufe zu modernisieren, eine erhöhte Nachfrage zu verzeichnen. Die Untersegmentierung jeder Region unterscheidet sich je nach lokalen regulatorischen Anforderungen, Technologieeinführungsraten und Marktreife, die die Gesamtnachfrage und das Wachstum von Softwarelösungen für das Schadenmanagement beeinflussen.

Lateinamerika

Die Region Lateinamerika eroberte im Jahr 2025 4,90 % des Weltmarktes und generierte einen Umsatz von 0,29 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 0,32 Milliarden US-Dollar prognostiziert.

WICHTIGSTE INDUSTRIE-AKTEURE

Wichtige Akteure sollten sich auf fortschrittliche USV konzentrieren, um ihre Positionen zu stärken

Es wird erwartet, dass die führenden Marktteilnehmer wie Salesforce und DWK den Markt dominieren. Diese Akteure konzentrieren sich darauf, Optionen für das Schadenmanagement anzubieten, um den sich ändernden Benutzeranforderungen gerecht zu werden. Ebenso verfolgen diese Akteure verschiedene Strategien wie Partnerschaften und Investitionen, um ihre Dominanz in den kommenden Jahren aufrechtzuerhalten.

LISTE DER TOP-SCHADENSVERWALTUNGSUNTERNEHMEN:

- Salesforce, Inc.(UNS.)

- Guidewire-Software(UNS.)

- Aclaimant(UNS.)

- BriteCore (USA)

- Claimable Ltd. (Großbritannien)

- Duck Creek Claims (USA)

- DWF (Großbritannien)

- EIS ClaimCore (USA)

- DXC-Technologieunternehmen(UNS.)

- ProcurementIQ (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Mai 2024:InsurTech Optalitix hat sich mit Pool Re zusammengetan, um ein neues, umfassendes Vertrags- und Schadenmanagementsystem mit verbesserter Berichterstattung und vollständiger Prüfbarkeit zu implementieren.

- Mai 2024:Tego arbeitet mit Five Sigma zusammen, um das Schadenmanagement in Australien zu revolutionieren. Diese Partnerschaft unterstreicht die Notwendigkeit von Schadensmanagementsystemen zur Verbesserung der Effizienz und zur Bewältigung der wachsenden Komplexität und des wachsenden Schadenvolumens.

- März 2024:EIS hat ClaimSmart auf den Markt gebracht, eine Cloud-Lösung mit dem Ziel, die Schadenmanagementlandschaft neu zu definieren. Mit ClaimSmart können Versicherer die Schadenkosten senken und gleichzeitig die Qualität des Kundenerlebnisses erheblich steigern.

- April 2023:Swiss Re Reinsurance und das in Des Moines ansässige Versicherungsunternehmen Benekiva haben sich zusammengetan, um eine integrierte Schadenmanagementplattform zu verbessern, die Benekivas hochmodernes Schadenverwaltungssystem mit der Claims Automated Rules Engine von Swiss Re und umfassender Expertise im Risikomanagement verbindet.

- Oktober 2023:InsureMO und Mendix sind eine Partnerschaft eingegangen, um Versicherungsunternehmen bei der Beschleunigung des Schadenmanagements zu unterstützendigitale TransformationInitiativen.

BERICHTSBEREICH

Die Marktstudie umfasst wichtige Bereiche weltweit, um dem Benutzer ein besseres Wissen über die Branche zu vermitteln. Darüber hinaus bietet die Forschung Einblicke in die neuesten Markttrends und eine Analyse der Technologien, die sich schnell durchsetzen. Darüber hinaus werden einige wachstumsfördernde Faktoren und Einschränkungen hervorgehoben, sodass der Leser ein umfassendes Verständnis des Marktes erlangen kann.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden USD) |

|

Wachstumsrate |

CAGR von 12,80 % von 2026 bis 2034 |

|

Segmentierung |

Nach Typ

Durch Bereitstellung

Durch Technologie

Nach Unternehmenstyp

Vom Endbenutzer

Nach Region

|

Häufig gestellte Fragen

Bis 2034 wird der Markt voraussichtlich einen Wert von 17,09 Milliarden US-Dollar erreichen.

Im Jahr 2025 wurde der Markt auf 5,79 Milliarden US-Dollar geschätzt.

Der Markt wird im Prognosezeitraum 2026–2034 voraussichtlich eine jährliche Wachstumsrate von 12,80 % verzeichnen.

Nach Endverbrauchern dürften Versicherungsunternehmen marktführend sein.

Verstärkter Kundenservice im Schadenfall und Remote-Arbeit zur Ankurbelung des Marktwachstums.

Nordamerika wird voraussichtlich den höchsten Marktanteil halten.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 150

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf