Marktgröße, Anteil und Analyse der Kriegsauswirkungen zwischen der Marine und der Ukraine, nach Plattform (Flugzeugträger, Zerstörer, Fregatten, Korvetten, Offshore-Patrouillenfahrzeuge und andere), nach Typ (Linearantriebe und Drehantriebe), nach Anwendung (Ventile und Betätigung, Ventilsteuerung des Antriebssystems, Waffenhandhabungs- und -freigabesystem, Betrieb des Flugdecks des Trägers, Radareinsatzbetrieb, Navigationssystem und andere) und regionale Prognose. 2026-2034

WICHTIGE MARKTEINBLICKE

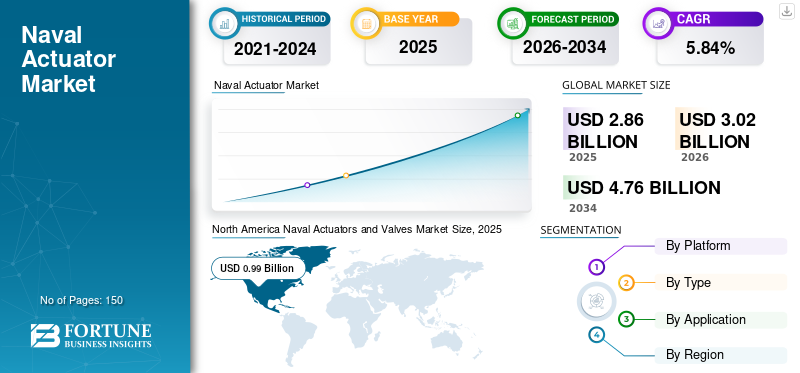

Die weltweite Marktgröße für Schiffsaktuatoren und -ventile wurde im Jahr 2025 auf 2,86 Milliarden US-Dollar geschätzt. Der Markt soll von 3,02 Milliarden US-Dollar im Jahr 2026 auf 4,76 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 5,84 % aufweisen. Nordamerika dominierte den Markt für Schiffsantriebe und -ventile mit einem Marktanteil von 34,74 % im Jahr 2025.

Schiffsaktuatoren und -ventile werden in einer Vielzahl von Schiffssystemen eingesetzt, darunter Sicherheitssysteme, Hilfssysteme und Navigationssysteme. Schiffsventile werden zur Steuerung, Steuerung und Regulierung des Flusses verschiedener Arten von Flüssigkeiten, Dampf, Gas und aller Flüssigkeiten wie Mühlen und Getreide verwendet. Je nach kundenspezifischer Anwendung kommen unterschiedliche Ventiltypen zum Einsatz. Zu den am häufigsten verwendeten Ventilen gehören Schieberventile, Schmetterlingsventile, Winkelventile und Kugelventile. Diese Ventile bestehen aus Bronze, Eisen, Stahl oder PVC und sind für hohe Drücke und Temperaturen geeignet. Darüber hinaus sind Ventile mit ausgestattet Aktorendie Druck und Durchfluss überwachen, wenn die beiden Werte übereinstimmen müssen. Es gibt verschiedene Arten von Aktoren, darunter pneumatische, hydraulische, elektrische, mechanische, hybride und manuelle.

Der weltweite Marktanteil von Aktuatoren und Ventilen für die Schifffahrt verzeichnet aufgrund der zunehmenden Seehandelsaktivitäten ein deutliches Wachstum. Schiffsaktuatoren und -ventile ermöglichen einen Ventilsteuermechanismus zur Steuerung des Durchflusses durch das Ventil. Marineventile werden auf Schiffen verwendet, um den Flüssigkeitsfluss durch die Rohrleitungen und mechanischen Systeme des Schiffes zu steuern. Schiffsantriebssysteme sind Ventilsteuerungssysteme, die verschiedene Energieformen in mechanische Bewegungen zum Öffnen und Schließen von Ventilen umwandeln und auf Marineschiffen eingesetzt werden können.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markt für Schiffsantriebe und -ventile WICHTIGE ERKENNTNISSE

- Marktgröße 2025: 2,86 Milliarden US-Dollar

- Marktgröße 2026: 3,02 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 4,76 Milliarden US-Dollar

- CAGR: 5,84 % von 2026–2034

- Nordamerika dominierte den Markt mit einem Anteil von 34,74 % im Jahr 2025.

- Es wird erwartet, dass das Schiffstypsegment „Andere“ den Markt anführen wird, angetrieben durch die hohe Beschaffung von amphibischen Kriegsschiffen, Überwasserkampfschiffen und Versorgungsschiffen.

- Das Segment der Linearaktuatoren dominiert den Markt aufgrund seiner Zuverlässigkeit, seines einfachen Designs und seines umfangreichen Einsatzes in Marineanwendungen.

Asien-Pazifik

Am schnellsten wachsende Region, angetrieben durch steigenden Seehandel und zunehmende Modernisierungsprogramme für die Marine.

Nordamerika

Bis zum Jahr 2025 sollen 0,99 Milliarden US-Dollar erreicht werden, unterstützt durch wachsende Investitionen in den Verteidigungsschiffbau und den Seeverkehr.

Europa

Es wird ein stetiges Wachstum erwartet, angetrieben durch die steigende Nachfrage nach Handels- und Marineschiffen und die Einführung fortschrittlicher Antriebstechnologien.

UNS.

Führend auf dem regionalen Markt aufgrund hoher Marineverteidigungsausgaben und expandierender Schiffbauaktivitäten.

Japan

Bis 2025 sollen es 0,12 Milliarden US-Dollar sein, unterstützt durch laufende Modernisierungsmaßnahmen der Marine und maritime Sicherheitsinitiativen.

Mehr lesen

AUSWIRKUNGEN DES RUSSISCH-UKRAINISCHEN KRIEGES

Aufgrund des Russland-Ukraine-Krieges wurden die globale Frachtlieferkette und die globale Schifffahrtsindustrie negativ beeinflusst

Der Krieg zwischen Russland und der Ukraine hatte schwere Auswirkungen auf den Schifffahrtssektor der Ukraine, einschließlich ihrer Häfen. Konflikte zwangen die Betreiber, Fracht und Schiffe umzuleiten. Die Schließung ukrainischer Häfen führte zu schweren Störungen der europäischen und anderen Lieferketten. Dies führte aufgrund mangelnder maritimer Logistik und Konnektivität zu einer schweren Nahrungsmittelkrise. Lieferungen führender Unternehmen in die und aus der Ukraine und Russland wurden aufgrund unvorhergesehener betrieblicher Auswirkungen ausgesetzt. Wichtige Routen zum Schwarzen Meer, insbesondere nach Odessa und zum Asowschen Meer, wurden blockiert.

Zu Beginn des Krieges waren etwa 2.000 Seeleute auf 94 Schiffen in ukrainischen Häfen gestrandet. Diese Zahlen sind leicht zurückgegangen. Über viele Monate waren etwa 80 Handelsschiffe im Schwarzen Meer und im Asowschen Meer blockiert. Vor dem Krieg besetzte Russland bis zu 90 % der Schwarzmeerhäfen der Ukraine. Russische Schiffe wurden außerdem aus den Häfen des Vereinigten Königreichs und der EU verbannt und wegen mutmaßlicher Verstöße gegen die Sanktionen festgehalten.

Im Januar 2022 hielten französische Kriegsschiffe das russische Roll-on/Roll-off-Frachtschiff Baltic Leader auf dem Weg nach St. Petersburg fest und mehr als ein Dutzend Superyachten im Besitz Russlands wurden beschlagnahmt.

Markttrends für Schiffsantriebe und -ventile

Naval Strike Missile (NSM), entwickelt mit Control Actuator System (CAS)-Technologie für fortgeschrittene Operationenum das Marktwachstum voranzutreiben

Das Steuerungs-Aktuatorsystem der Marineangriffsrakete ist ein separates operatives Subsystem, das für die Steuerung der Flugbahn der Rakete durch Bewegen der Flossen als Reaktion auf Befehle des Navigations- und Steuerungssystems verantwortlich ist. Das CAS und insbesondere seine AIE-Einheit (Aktuator- und Zündelektronik) sind auch für den Start und die Sequenzierung der verschiedenen Leistungsgeräte der Rakete sowie für das Starten des Raketentriebwerks verantwortlich.

Drei separate und unabhängige Aktuatoren oder Drehmomentgeneratoren zum Antrieb der aerodynamischen Steuerflächen sind wie folgt

- Vier Flossenanker.

- Robuste und eigenständige elektronische Einheit oder Aktuator- und Zündelektronik (AIE), die Stromumwandlung, geschlossene Positionsschleife, Motorsteuerung, Selbstdiagnose, Stromversorgung sowie Start und Sequenz des Raketenmotors umfasst.

- Verbindungskabel zwischen AIE und Drehmomentgeneratoren.

- Im Januar 2023 erhielt Kongsberg Defence and Aerospace (KONGSBERG) von der australischen Bundesregierung einen Großauftrag für Naval Strike Missiles (NSM) und Unterstützungsausrüstung.

- In Nordamerika verzeichnete der Markt für Schiffsantriebe und -ventile ein Wachstum von 905,9 Millionen US-Dollar im Jahr 2021 auf 837,1 Millionen US-Dollar im Jahr 2022.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für Schiffsantriebe und -ventile

Verstärkte Akzeptanz fortschrittlicher Marineschiffe auf der ganzen Weltzur Unterstützung der Marktexpansion

Marineschiffe nutzen in großem Umfang Ventile und Aktuatoren, um eine Vielzahl von Systemen an Bord von Schiffen effizient zu betreiben, beispielsweise Waffenauslösesysteme, Navigationssysteme und Hydrauliksysteme.

- Im April 2020 gab Kratos Defence and Security Solutions, Inc, ein führender Anbieter nationaler Sicherheitslösungen, bekannt, dass seine Kratos Unmanned Systems Division (KUSD) für die Teilnahme an einem unbefristeten, mehrstufigen Vertrag ausgewählt wurde. (IDIQ-MAC) unterstützt die USV (USV) Family of Systems (FoS). Das USV FoS umfasst die Plattformen und Systeme, aus denen die künftige unbemannte Überwasserflotte der US-Marine bestehen wird. Mit einem maximalen Auftragswert von 982,1 Millionen US-Dollar für alle IDIQ-MAC-Aufträge beabsichtigt die Regierung, USV-Systeme und -Subsysteme zu unterstützen, zu warten und zu modernisieren, um den aktuellen und zukünftigen Betriebsanforderungen der Programm-Exekutivagentur für unbemannte maritime Systeme gerecht zu werden.

Das Draper Laboratory, eine gemeinnützige Forschungsorganisation mit Sitz in Massachusetts, USA, ist eines der 40 Unternehmen, die von der US-Marine für die Entwicklung von Aktuatortechnologie und anderen fortschrittlichen Technologien in die engere Wahl gezogen wurden. Es wird erwartet, dass diese Forschung und Entwicklung von Schiffsaktuatoren und -ventilen den Weltmarkt ankurbeln wird.

Steigende Nachfrage der Streitkräfte nach Flotten um das Marktwachstum voranzutreiben

Aufgrund der tiefgreifenden Veränderungen in der internationalen strategischen Landschaft wurde die Konfiguration des internationalen Sicherheitssystems durch wachsende Hegemonien, Unilateralismus und Machtpolitik untergraben, die mehrere anhaltende globale Konflikte anheizten. Militärmächte wie die USA, Großbritannien, China und Indien haben sich auf die Verstärkung ihrer Marinefeuerkraft konzentriert und mehrere Flottenmodernisierungs- und Beschaffungsverträge sind im Gange, um den sich entwickelnden Bedrohungen ihrer nationalen Sicherheit zu begegnen.

- Im März 2019 beschleunigten die USA ihre Pläne zur Erreichung einer geplanten Flotte von 355 Schiffen. Die neuen Pläne sahen einen jährlichen Aufwand von ungefähr 40 Millionen US-Dollar für die Flottenwartung vor. Gemäß ihrem 30-Jahres-Schiffbauplan wollen die USA bis 2024 55 neue Schiffe beschaffen, um eine effektive Flottengröße von 314 Schiffen zu erreichen.

Auch im asiatisch-pazifischen Raum erhöhen führende Länder wie China und Indien die Größe und Fähigkeiten ihrer Marineflotte, um eine technologische Überlegenheit gegenüber ihren Konkurrenzländern zu erreichen.

EINHALTENDE FAKTOREN

Wartungsverzögerungen und steigende Wartungskosten behindern das Marktwachstum

Marinewerften sind mit anhaltenden und erheblichen Wartungsrückständen konfrontiert, die die Einsatzbereitschaft der Marineflotten einschränken. Es gibt Probleme im Zusammenhang mit unterschiedlichen Aktuatoren, die in unterschiedlichen Anwendungen eingesetzt werden. Bei elektrohydraulischen Linearantrieben verringert Flüssigkeitsleckage die Effizienz und führt zu Sauberkeitsproblemen. Außerdem ist eine regelmäßige Überwachung und Wartung von Pumpen, Flüssigkeitstanks, Motoren und Ablassventilen erforderlich. Zusätzlich,elektrische Aktuatorenerfordern verhältnismäßig große Ventile, Kompressoren und Regler für verschiedene Vorgänge, was die Komplexität und die Kosten erhöht.

Daher hemmen große Schadensquellen wie permanenter Dichtungsverschleiß, unsachgemäße Montage oder Wartung, Risiken im Zusammenhang mit Dampfventilen und schlechte Steuerungsqualität das Wachstum des Aktuatormarktes.

Marineschiffe haben immer weniger Betriebsstunden, da Wartungsverzögerungen und -kosten steigen. Dies ist ein besorgniserregender Trend, der auftritt, da die USA Schwierigkeiten haben, mit Chinas wachsender Flotte Schritt zu halten. Laut einem Bericht des Government Accountability Office stiegen die Betriebs- und Supportkosten in zehn Schiffsklassen um etwa 2,5 Milliarden US-Dollar, während die Zahl der Stunden, die Schiffe betrieben oder geschult wurden, im Zehnjahreszeitraum bis 2021 zurückging. In diesem Zeitraum kam es immer häufiger zu Verzögerungen bei der Flottenwartung, zu Schäden und der Kannibalisierung von Teilen – deren Verlagerung von einem Schiff, um ein anderes am Laufen zu halten.

Segmentierungsanalyse

Durch Plattformanalyse

Das Segment „Andere“ wird aufgrund der hohen Nachfrage nach Marineschiffen beeindruckend wachsen

Nach Plattform ist der Markt unterteiltFlugzeugträger, Zerstörer, Fregatten, Korvetten, Offshore-Patrouillenfahrzeuge und andere.

Es wird erwartet, dass das Segment „Andere“ von 2023 bis 2030 der größte Markt sein wird. Im Segment „Andere“ sind amphibische Kriegsschiffe, große Überwasserschiffe, kleine Überwasserschiffe, Kampflogistiktruppen und Hilfsschiffe enthalten. Aufgrund der hohen Nachfrage und Beschaffung dieser Marineschiffe ist das Segment „Andere“ marktanteilsmäßig am größten. Das Fregattensegment wächst am schnellsten, da die Zahl der Beschaffungen in vielen Ländern gleich ist. Das Fregattensegment soll im Jahr 2025 einen Anteil von 17 % halten.

- Im November 2022 erteilte das britische Verteidigungsministerium dem britischen Luft- und Raumfahrtunternehmen BAE Systems einen Auftrag über 4,98 Milliarden US-Dollar für den Bau der nächsten fünf Fregatten der City-Klasse vom Typ 26 der Royal Navy. Der britische Premierminister Rishi Sunak gab die Vereinbarung am 15. November beim G20-Regierungstreffen bekannt. Der Vertrag stellt die nächste Phase des Typ-26- oder City-Klasse-Schiffsprogramms dar. Das auch als Global Combat Ship (GCS)-Programm bekannte Programm umfasst den Bau von acht Schlachtschiffen der City-Klasse.

Nach Typanalyse

Führende Linearaktuatoren, die sich durch umfangreiche Nutzung und Zuverlässigkeit auszeichnen

Je nach Typ ist das Segment in Linearantriebe und Drehantriebe unterteilt. Abhängig von der Art der Betätigung werden in Marineanwendungen unterschiedliche Aktuatoren eingesetzt. Ab 2022 sind Linearantriebe das umsatzstärkste und am schnellsten wachsende Segment auf dem Markt für Schiffsantriebe und -ventile. Linearantriebe sind einfach im Aufbau und erfordern wenig Aufwand in der Bedienung. Linearantriebe werden in einer Vielzahl von Anwendungen eingesetzt, sind schnell zu bedienen und zuverlässiger als andere Arten von Schiffsantrieben und -ventilen. Aufgrund ihrer einfachen Handhabung werden diese Aktuatoren anderen Aktuatoren in Marineanwendungen vorgezogen. Daher wird erwartet, dass die Nachfrage nach Linearantrieben im Prognosezeitraum weiter steigen wird.

Durch Anwendungsanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Erhöhte Betriebsnachfrage für den Flugdeckbetrieb von Fluggesellschaften zur Unterstützung des Segmentwachstums

Je nach Anwendung ist der Markt in die Ventilsteuerung von Antriebssystemen, Waffenhandhabungs- und Freigabesysteme, Flugdeckoperationen von Flugzeugträgern unterteilt.RadarBereitstellungsvorgänge, Navigationssystem und andere.

Von 2023 bis 2030 wird das Segment „Carrier Flight Deck Operations“ voraussichtlich das größte und am schnellsten wachsende Segment auf dem Markt sein. Das Segment besteht aus optischen Landesystemen, Fresnel Lens Optical Landing System (FLOLS) und Lenksystemen. Der Flugdeckbetrieb von Flugzeugträgern ist in vielen Marine- und Frachtschiffen eingebaut und erfordert für eine ordnungsgemäße Funktion Betätigungs- und Ventilunterstützung. Das Segment der Ventilsteuerung für Antriebssysteme soll bis 2025 einen Umsatz von 0,25 Milliarden US-Dollar generieren.

- Das Segment Navigationssysteme wird im Jahr 2026 voraussichtlich einen Anteil von 10,38 % halten.

- Beispielsweise nutzt das Lenksystem, das Teil des Flugdeckbetriebs des Flugzeugträgers ist, die Aktuatoren des Schiffes, um ordnungsgemäß zu funktionieren.

REGIONALE ANALYSE

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt. Es wird erwartet, dass der asiatisch-pazifische Raum im Prognosezeitraum die am schnellsten wachsende Region sein wird.

North America Naval Actuators and Valves Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Nordamerika dominierte im Jahr 2025 den Weltmarkt mit einer Marktgröße von 0,99 Milliarden US-Dollar. Die Hauptfaktoren für das Wachstum des Marktes für Marineantriebe und -ventile in der Region Nordamerika sind die zunehmende Produktion von Verteidigungs-, Handels- und Frachtschiffen, die zunehmende Abhängigkeit vom inländischen und internationalen Seeverkehr sowie Investitionen in Seestreitkräfte.

Asien-Pazifik

Darüber hinaus wird erwartet, dass der asiatisch-pazifische Raum im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt sein wird. Die Nutzung des Seeverkehrs für den Handel und die Notwendigkeit eines effizienten Seetransports sind treibende Faktoren für den Markt in der Region.

- Der Markt für Schiffsaktuatoren und -ventile in Japan wird bis 2025 voraussichtlich 0,12 Milliarden US-Dollar erreichen.

- Für China wird im Prognosezeitraum ein starkes CAGR von 8,47 % prognostiziert.

Europa

Der europäische Markt dürfte aufgrund der steigenden Nachfrage nach Handels- und Marineschiffen in Ländern wie Großbritannien, Frankreich und Deutschland moderat wachsen. Die meisten in der Region tätigen Unternehmen konzentrieren sich auf die Entwicklung kostengünstiger, fortschrittlicher autonomer Aktuatoren und Ventile mit erweiterten Funktionen.

- Europa wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 4,39 % wachsen.

Lateinamerika und Naher Osten und Afrika

Lateinamerika sowie der Nahe Osten und Afrika haben aufgrund begrenzter Möglichkeiten für Unternehmen einen geringeren Marktanteil bei Schiffsaktuatoren und -ventilen. Es wird erwartet, dass die zunehmende Industrialisierung in Schlüsselländern wie Brasilien, Südafrika und Saudi-Arabien das Marktwachstum in den kommenden Jahren beschleunigen wird.

WICHTIGSTE INDUSTRIE-AKTEURE

Große Unternehmen konzentrieren sich auf die Einführung modernster Aktuatoren und Ventile, um ihr Produktportfolio zu stärken

Das neue Sicherheitsumfeld, das durch die zunehmende geopolitische Instabilität in mehreren Ländern verstärkt wird, treibt die Nachfrage nach fortschrittlichen Marinesystemen voran. Die Spieler investieren viel in den Erwerb neuer Marineressourcen, um langfristige Verträge zu sichern und ihre globale Präsenz auszubauen. Darüber hinaus verbessern kontinuierliche Forschung und Entwicklung die Genauigkeit und Effizienz von Subsystemen und anderen Technologien an Bord von Marineschiffen. Der Markt ist fragmentiert, da viele globale Aktuatoren und Ventile für die Schifffahrt auf dem Markt vertreten sind. Zu den prominenten Aktuatoren und Ventilen für die Schifffahrt auf dem untersuchten Markt gehören MOOG Inc., Honeywell International Inc., Rotork plc, Emerson Electric Co. und Curtiss-Wright Corporation.

Liste der führenden Unternehmen für Schiffsantriebe und -ventile:

- MOOG Inc.(UNS.)

- Honeywell International Inc.(UNS.)

- Rotork plc(VEREINIGTES KÖNIGREICH.)

- Emerson Electric Co.(UNS.)

- Curtiss Wright Corporation (USA)

- Wartsila (Finnland)

- Rockwell Automation, Inc. (USA)

- Woodward, Inc (USA)

- Flowserve Corporation(UNS.)

- Schlumberger Ltd(UNS.)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- November 2022 –Elettronica hat einen Vertrag unterzeichnet, um zwei 90-m-Offshore-Patrouillenschiffe der indonesischen Marine, die derzeit auf der Werft PT Daya Radar Utama gebaut werden, mit dem elektronischen Radar-Gegenmaßnahmensystem der Marine auszurüsten. Eine indonesische Werft plant den Bau weiterer ihrer 90 Meter langen Seepatrouillenschiffe für die Marine. Dies ist der erste Auftrag in Indonesien in der Geschichte von Elettronica, einem der Weltmarktführer in diesem Bereichelektronische Kriegsführungseit über 70 Jahren und einer der besten Jammer der Welt.

- August 2022 -General Dynamics National Steel and Shipbuilding Corporation (NASSCO) hat einen Auftrag über 1,4 Millionen US-Dollar für die detaillierte Planung und den Bau von drei Schiffen der US-Marine erhalten. Der Vertrag umfasst den Bau von zwei Flottenölern der John-Lewis-Klasse (T-AO), T-AO 211 und 212, und eines Expeditionary Sea Base (ESB)-Schiffs, ESB 8. Ebenfalls enthalten ist die Option auf die Beschaffung eines zusätzlichen Tankschiffs, der T-AO 213. Der jüngste Vertrag folgt auf die kürzlich vergebene Vertragsänderung über 600 Millionen US-Dollar für die langfristige Beschaffung von Bleimaterial für ESB 8, T-AO 211 und 212.

- Juni 2022 –Das Naval Surface Warfare Center, Philadelphia Division, erhält von der Other Transaction Authority (OTA) den ersten Auftrag für den Entwurf, die Entwicklung und die Lieferung eines Miniatur-Aktuatorprüfstands zur Bewertung elektrohydraulischer Aktuatoren durch das Maritime Sustainment Technology Innovation Consortium (MSTIC).

- April 2022– Triumph hat einen mehrjährigen Auftrag zur Herstellung von Aktuatoren und Steuerungssystemen für die Jammer Mid-Band (NGJ-MB)-Pods der US-Marine erhalten. Der von Raytheon Intelligence & Space unterzeichnete Vertrag deckt den Produktionsbedarf der Low-Rate Initial Production (LRIP) Lot I und II ab. Der mehrjährige Vertrag umfasst auch Verbesserungen der Produktherstellbarkeit und sein einmaliges Engineering.

- Januar 2022 –BURCKHARDT COMPRESSION und KB DELTA haben eine strategische Partnerschaft für Kompressorventilteile geschlossen. Burckhardt Compression fungiert als globaler Distributor und Servicepartner für das Produktportfolio von Kompressorventilkomponenten von KB Delta. KB Delta und Burckhardt Compression arbeiten seit mehreren Jahren zusammen, da KB Delta Burckhardt Compression beliefert.

BERICHTSBEREICH

Der Forschungsbericht bietet eine gründliche Analyse der Branche und konzentriert sich auf wichtige Faktoren wie Top-Hersteller, Produktkategorien und beliebte Einsatzmöglichkeiten des Dienstes. Der Bericht identifiziert auch wichtige Entwicklungen auf dem Markt und bietet Einblicke in Marktdynamiktrends. Der Bericht berücksichtigt zusätzlich zu den oben genannten Faktoren mehrere weitere Faktoren, die die Wachstumsaussichten des Marktes in den letzten Jahren beeinflusst haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 5,84 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

| Segmentierung |

Nach Plattform

|

|

Nach Typ

|

|

|

Auf Antrag

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights wurde die globale Marktgröße für Schiffsaktuatoren und -ventile im Jahr 2025 auf 2,86 Milliarden US-Dollar geschätzt und wird voraussichtlich von 3,02 Milliarden US-Dollar im Jahr 2026 auf 4,76 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 5,84 % im Prognosezeitraum entspricht.

Der Markt erreichte im Prognosezeitraum eine durchschnittliche jährliche Wachstumsrate von 5,84 %.

Der Markt wird in erster Linie durch die zunehmende Einführung fortschrittlicher Marineschiffe, wachsende Seehandelsaktivitäten und die Modernisierung der Marineflotten angetrieben. Auch steigende Investitionen in den Verteidigungsschiffbau und die Entwicklung fortschrittlicher Aktuatorsteuerungssysteme steigern die Nachfrage.

Nordamerika dominierte den Markt im Jahr 2025 mit einem Anteil von 34,74 %, was auf starke Beschaffungsprogramme für die Marine, hohe Verteidigungsbudgets und eine fortschrittliche Schiffbauinfrastruktur in den USA und Kanada zurückzuführen ist.

Es wird erwartet, dass die Region Asien-Pazifik aufgrund steigender Marineinvestitionen, steigendem Seehandel und Flottenmodernisierungsprogrammen in Ländern wie China, Indien und Japan am schnellsten wächst.

Der Markt umfasst hauptsächlich Linearantriebe und Drehantriebe. Linearantriebe werden aufgrund ihrer einfachen Bedienung, Zuverlässigkeit und Eignung für eine Vielzahl von Schiffsanwendungen am häufigsten eingesetzt.

Der Krieg hat die globalen Schifffahrtsrouten, insbesondere im Schwarzen Meer und im Asowschen Meer, unterbrochen, was zu Verzögerungen im Frachtverkehr, zur Einstellung des Schifffahrtsbetriebs und zu einem eingeschränkten Zugang zu Häfen geführt hat. Dies hat indirekt Auswirkungen auf die Lieferketten und die Beschaffung im Marinesektor.

Sie werden in der Ventilsteuerung von Antriebssystemen, Waffenhandhabungs- und -auslösesystemen, dem Flugdeckbetrieb von Flugzeugträgern, dem Radareinsatz und Navigationssystemen eingesetzt und sorgen für einen effizienten Betrieb der mechanischen Systeme an Bord.

Zu den wichtigsten Unternehmen gehören MOOG Inc., Honeywell International Inc., Rotork plc, Emerson Electric Co., Curtiss-Wright Corporation, Wartsila, Rockwell Automation, Woodward Inc., Flowserve Corporation und Schlumberger Ltd.

Zu den Trends gehören die Integration von Control Actuator Systems (CAS) in Marineangriffsraketen, die Entwicklung autonomer Aktuatorsysteme und fortschrittlicher Materialien für eine höhere Haltbarkeit unter extremen Meeresbedingungen.

Zu den Herausforderungen gehören hohe Wartungskosten, technische Ausfälle wie Flüssigkeitslecks in hydraulischen Aktuatoren, Verzögerungen bei Schiffswartungsplänen und die Komplexität des Betriebs großer Schiffsventilsysteme.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 150

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf