Marktgröße, Anteil und Branchenanalyse für schiffsgerichtete Energiesysteme, nach Technologie (Hochenergielasersysteme (HEL), Hochleistungsmikrowellensysteme (HPM) und andere), nach Plattform (Zerstörer, Fregatten, Flugzeugträger, amphibische Kriegsschiffe und andere), nach Anwendung (Luft- und Raketenabwehr, unbemannte Abwehrsysteme, Schwarmabwehr, Bodenabwehr und andere), nach Reichweite (weniger als 50 kW, 50–150 kW, 150–300 kW und über 300 kW), nach Endbenutzer (Marine, Küstenwache, Marine-Spezialeinsatzkräfte und Verteidigungsforschung und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für schiffsgesteuerte Energiesysteme

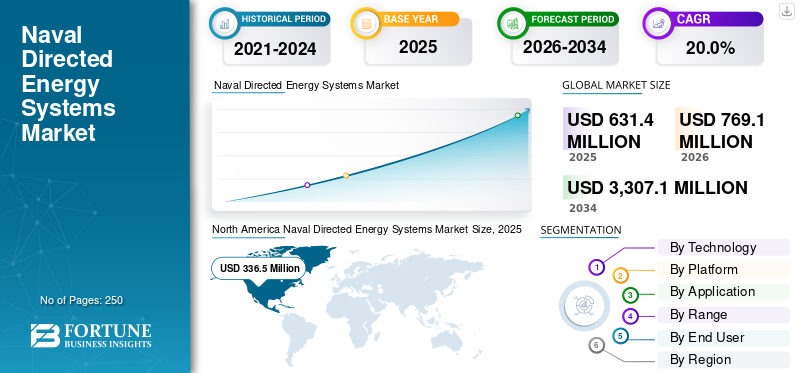

Die globale Marktgröße für marinegesteuerte Energiesysteme wurde im Jahr 2025 auf 631,4 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 769,1 Millionen US-Dollar im Jahr 2026 auf 3.307,1 Millionen US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 20,0 % aufweisen. Nordamerika dominierte den Markt für maritime Energiesysteme mit einem Marktanteil von 53,29 % im Jahr 2025.

Marinegesteuerte Energiesysteme stellen eine entscheidende Komponente der Luft- und Raumfahrt- und Verteidigungstechnologien dar und liefern hochenergetische Laserwaffensysteme, Mikrowellenwaffen und Partikelstrahltechnologien zur präzisen Bedrohungsneutralisierung, nichtkinetischen Flottenverteidigung und energieeffizienten Gegenmaßnahmen bei maritimen Einsätzen. Der globale Markt im Luft- und Raumfahrt- und Verteidigungssektor boomt, angetrieben durch eskalierende geopolitische Spannungen, sich entwickelnde Anti-Access/Area-Denial (A2/AD)-Bedrohungen und Marineplattformen der nächsten Generation, die skalierbare, magazinunabhängige Waffensysteme auf Marineplattformen der nächsten Generation erfordern.

Führende Industrieunternehmen wie Lockheed Martin, Raytheon Technologies (RTX), BAE Systems und Northrop Grumman treiben Innovationen wie Festkörperlaserwaffensysteme (SSLWS), Hochleistungsmikrowelleneffektoren (HPM) für die Drohnenschwarmabwehr und integrierte gerichtete Energiearchitekturen für Schiffs- und U-Boot-Anwendungen voran. Diese Innovationen sollen die anhaltende maritime Überlegenheit, Bedrohungen durch Hyperschallangriffe und eine widerstandsfähige Marinestreitkräfteprojektion in umkämpften Einsatzumgebungen unterstützen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für maritime Energiesysteme

KI und KI-gestütztes Targeting in Lasersystemen entwickeln sich zu einem bestimmenden Markttrend

Künstliche Intelligenz (KI) und KI-gestütztes Targeting entwickeln sich zu einem bedeutenden Trend in der Branche. Die Integration von KI in Laser- und Mikrowellenwaffensysteme trägt dazu bei, die Art und Weise zu optimieren, wie schiffsgestützte Verteidigungsplattformen Bedrohungen erkennen, priorisieren und bekämpfen. KI-gesteuerte Algorithmen verbessern die Zielerfassung durch die Zusammenführung von Daten mehrerer Sensoren und ermöglichen so eine schnelle Identifizierung zwischen feindlichen und nichtfeindlichen Plattformen in komplexen maritimen und elektromagnetischen Umgebungen.

- Beispielsweise kündigte AeroVironment (AV) im April 2026 eine Demonstration seines palettierten LOCUST Laser Weapon System (LWS) an, das Drohnenbedrohungen auf See in Zusammenarbeit mit der U.S. Navy und dem Army RCCTO neutralisiert. Es verfügt über fortschrittliche KI-Funktionen entlang der „Kill Chain“, einschließlich Erkennung, Identifizierung und Hard-Kill-Einsatz, und ermöglicht so eine schnelle und zuverlässige Verteidigung gegen Drohnen.

Diese Systeme nutzenmaschinelles Lernenfür die Verfolgung in Echtzeit, die Vorhersage von Zielflugbahnen und die Optimierung von Angriffsfenstern, was für die Abwehr schnell manövrierender Raketen, Drohnen und kleiner Bootsschwärme von entscheidender Bedeutung ist. Darüber hinaus unterstützt die Integration von KI autonome oder halbautonome Betriebsmodi, die im Prognosezeitraum voraussichtlich ein bedeutender Trend auf dem Markt bleiben werden.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Verteidigungsbudgets und geopolitische Spannungen treiben das Marktwachstum voran

Steigende Verteidigungsbudgets und eskalierende geopolitische Spannungen wirken als Haupttreiber für den Markt und beschleunigen die Entwicklung, Beschaffung und den Einsatz von schiffsgestützten Laser- und Mikrowellenwaffensystemen. Zunehmende regionale Rivalitäten und asymmetrische Bedrohungen wie Drohnen, Marschflugkörper und Schwarmangriffe kleiner Boote zwingen die Seestreitkräfte dazu, ihre Verteidigungssysteme auf Flottenebene über die traditionelle kinetische Bewaffnung hinaus zu modernisieren.

- Beispielsweise vergab die australische Regierung im April 2026 Aufträge im Wert von 21,3 Millionen US-Dollar an AIM Defense für tragbare Hochenergie-Lasersysteme und 10,4 Millionen US-Dollar an SYPAQ Systems für Corvo Strike-Abfangdrohnenprojekte im Rahmen der Mission Syracuse-Initiative von ASCA.

Diese Verträge zielen darauf ab, souveräne Drohnenabwehrsysteme zu stärken, beeinflusst durch operative Lehren aus den Konflikten zwischen der Ukraine und dem Nahen Osten und unterstützt durch die Nationale Verteidigungsstrategie und das integrierte Investitionsprogramm 2026. Da die Verteidigungsausgaben weltweit steigen, fließt ein wachsender Teil der Investitionen in Technologien der nächsten Generation, einschließlich gezielter Energiewaffen, die im Vergleich zu Raketen und waffenbasierten Systemen geringere Kosten pro Schuss und größere Einsatzmagazine bieten. Diese Finanzierung beschleunigt Forschung und Entwicklung, Technologiereife und Integrationsbemühungen für marinegesteuerte Energiesysteme auf mehreren Plattformen.

MARKTBEGRENZUNGEN

Hohe Entwicklungs- und Bereitstellungskosten schränken die Marktexpansion ein

Hohe Entwicklungs- und Einsatzkosten sowie die sich entwickelnde technologische Reife marinegesteuerter Energiesysteme bleiben erhebliche Markthemmnisse. Grundlegende Technologien wie Hochleistungslaser, fortschrittliche Strahlsteuerungssysteme und die zugehörige Energie- und Kühlinfrastruktur erfordern erhebliche Vorabinvestitionen in Forschung, Technik und Tests, um militärisch relevante Leistungsniveaus zu erreichen. Darüber hinaus erhöht die Marineintegration die Kosten aufgrund strenger Anforderungen an Schockfestigkeit, elektromagnetische Verträglichkeit und plattformspezifische Modifikationen zusätzlich. Diese Faktoren erhöhen die Design-, Qualifizierungs- und Integrationskosten und behindern dadurch das Wachstum des Marktes für maritime Energiesysteme.

MARKTCHANCEN

Die Integration des Produkts in den Einsatz zur Drohnen-/UAS-Abwehr bietet mehrere Wachstumschancen für den Markt

Die Integration marinegesteuerter Energiesysteme in Abwehrdrohnen-/UAS-Operationen durch das Verteidigungsministerium stellt eine große Wachstumschance für den Markt dar, da unbemannte Bedrohungen aus der Luft für die moderne Sicherheit auf dem Seeweg von zentraler Bedeutung sind. Der zunehmende Einsatz kleiner, kostengünstiger Drohnen hat die Marine dazu veranlasst, nach skalierbaren, kostengünstigen Verteidigungssystemen zu suchen, die großvolumige, schwarmartige Angriffe bewältigen können, ohne teure Raketenmagazine zu erschöpfen.

Gezielte Energiewaffen, insbesondere Hochenergielaser und Hochleistungsmikrowellen, bieten diese Fähigkeiten, indem sie die schnelle Bekämpfung mehrerer Ziele zu einem Bruchteil der Kosten pro Schuss kinetischer Abfangjäger ermöglichen. Diese Möglichkeit wird durch Betriebsdemonstrationen bestätigt, wie zum Beispiel die Tests der US-Marine mit dem containerisierten Locust Das vom Rapid Capabilities and Critical Technologies Office (RCCTO) der US-Armee übernommene System wurde etwa zehn größeren Marine-Upgrades unterzogen, um die Anforderungen des maritimen Einsatzes zu erfüllen. Darüber hinaus legen Counter-UAS-Architekturen zunehmend Wert auf mehrschichtige, sensorgestützte Ansätze, in die von der Marine gesteuerte Energiesysteme integriert werdenRadargeräte, HF-Detektoren, elektronische Kriegsführungssysteme und elektrooptische/Infrarot-Verfolgungssysteme.

HERAUSFORDERUNGEN DES MARKTES

Fehlen einer robusten Standardisierung und gut-Definierte Rahmenbedingungen sind eine zentrale Herausforderung für den Markt

Eine bedeutende Marktherausforderung für den Sektor der maritimen Energiesysteme liegt im Fehlen einer robusten Standardisierung und klar definierter doktrinärer Rahmenbedingungen, die regeln, wie diese Systeme in bestehende Kampfarchitekturen und Betriebskonzepte auf Plattformebene integriert werden sollten. Marineflotten bestehen typischerweise aus vielfältigen, heterogenen Plattformen, die mit veralteten Sensorsystemen, Kommando- und Kontrollökosystemen und etablierten Einsatzregeln ausgestattet sind. Diese Komplexität macht es schwierig, einheitliche technische Schnittstellen, Leistungsmaßstäbe und Einsatzdoktrinen für gerichtete Energiewaffen für verschiedene Schiffsklassen und Missionsprofile festzulegen.

Segmentierungsanalyse

Durch Technologie

Anforderungen an die geschichtete Schiffsverteidigung für unterstützte Hochenergie-Lasersysteme (HEL). Segmenterweiterung

Basierend auf der Technologie ist der Markt in Hochenergielasersysteme (HEL), Hochleistungsmikrowellensysteme (HPM), elektromagnetische Railgun-Systeme und Teilchenstrahl-/fortgeschrittene gerichtete Energiekonzepte unterteilt.

Das Segment der Hochenergie-Laser-Systeme (HEL) ist marktführend. Es wird ein starkes Wachstum prognostiziert, da die Seestreitkräfte mehrschichtige Verteidigungsarchitekturen priorisieren, die in der Lage sind, Drohnen, schnelle Angriffsbedrohungen und ausgewählte Luftziele mit Lichtgeschwindigkeit anzugreifen. HEL-Systeme erfreuen sich zunehmender Beliebtheit, da sie Präzisionsangriffe mit niedrigen Kosten pro Schuss kombinieren und gleichzeitig die Abhängigkeit von begrenzten Raketenvorräten verringern. f. Ihr Integrationspotenzial verbessert sich, da Programme wie das HELIOS der US-Marine von der Entwicklung zur Bordintegration übergehen, was das Vertrauen in die betriebliche Durchführbarkeit stärkt.

- Beispielsweise gab das britische Verteidigungsministerium im Januar 2024 bekannt, dass es DragonFire gelungen sei, in Großbritannien zum ersten Mal eine Laserwaffe mit hoher Leistung gegen Luftziele abzufeuern und gleichzeitig die Fähigkeit demonstriert habe, sich bewegende Luft- und Seeziele mit sehr hoher Genauigkeit aus der Entfernung zu verfolgen.

Es wird erwartet, dass das Segment der Hochleistungsmikrowellensysteme (HPM) im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,6 % wachsen wird.

Nach Plattform

Marinemodernisierungsprogramme unterstützen Zerstörer Segmentwachstum

Je nach Plattform ist der Markt in Zerstörer, Fregatten, Flugzeugträger, amphibische Kriegsschiffe, unbemannte Überwasserschiffe (USVs) und andere unterteilt.

Das Segment der Zerstörer dominiert den Markt, da es nach wie vor die leistungsfähigsten und leistungsstärksten Überwassergefechtsfahrzeuge im Frontliniendienst der Seestreitkräfte sind. Diese Schiffe sind bereits von zentraler Bedeutung für Luftverteidigungs-, Flottenbegleitungs-, Seesicherheits- und Raketenabwehrmissionen und machen sie zu idealen Plattformen für die frühzeitige Integration gezielter Energiesysteme. Mehrere öffentlich bekannt gegebene Marineprogramme haben sich auch auf Plattformen der Zerstörerklasse konzentriert, darunter das Optical Dazzling Interdictor (ODIN)-System und die Integration des HELIOS-Laserwaffensystems auf Zerstörer der Arleigh-Burke-Klasse. Diese laufenden Modernisierungsbemühungen tragen wesentlich zum Segmentwachstum bei.

Das Segment der unbemannten Überwasserschiffe (USVs) wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 23,0 % wachsen.

Auf Antrag

Gegen unbemannte Flugsysteme Segment führt aufgrund zunehmender Bedrohungen auf See durch Drohnen und Herumlungersysteme

Je nach Anwendung ist der Markt in Luft- und Raketenabwehr, unbemannte Abwehrsysteme, Schwarmabwehr, Bodenabwehr usw. unterteilt.elektronische Kriegsführungsowie Geheimdienst-, Überwachungs- und Aufklärungsunterstützung.

Es wird erwartet, dass das Segment der unbemannten Flugabwehrsysteme den größten Marktanteil bei maritimen Energiesystemen halten wird, da die Nachfrage nach fortschrittlichen schiffsgestützten Verteidigungslösungen gegen kostengünstige Drohnen, Herumlungersysteme und Bedrohungen aus der Luft, die der Sättigung ähneln, steigt. Marine- und Verteidigungsprogramme betonen weiterhin die Neutralisierung von Drohnen als primären Missionssatz für Bordlaser und damit verbundene gerichtete Energiefähigkeiten. Dieses Segment profitiert auch vom wachsenden Bedarf an schneller Wiedereingliederung, präziser Zielunterscheidung und verbesserter Widerstandsfähigkeit gegen wiederholte Angriffe in überlasteten maritimen Einsatzumgebungen.

- So unterzeichneten Rheinmetall und MBDA Deutschland im September 2024 eine Kooperationsvereinbarung, um innerhalb von fünf bis sechs Jahren ein gemeinsames maritimes Laserwaffenprodukt auf den Markt zu bringen. Diese Initiative baut auf dem Sachsen-Fregatten-Demonstratorprogramm auf, bei dem Berichten zufolge mehr als 100 Testschüsse durchgeführt wurden.

Das Segment der elektronischen Kriegsführung wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 17,5 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Reichweite

50–150 kW Segment übernimmt die Führung aufgrund der wachsenden Nachfrage nach Anti-UAS-Operationen

Basierend auf der Reichweite wird der Markt in weniger als 50 kW, 50–150 kW, 150–300 kW und über 300 kW unterteilt.

Es wird erwartet, dass das 50- bis 150-kW-Segment aufgrund des zunehmenden Einsatzes von Systemen in diesem Leistungsbereich für UAS-Abwehreinsätze, Kurzstrecken-Luftverteidigungs- und Punktschutzmissionen den größten Marktanteil halten wird. Dieses Band wird auch von mehreren bedeutenden Verteidigungsprogrammen unterstützt, darunter HELIOS der 60+ kW-Klasse der US-Marine und Rafaels 100 kW Naval Iron Beam-Lösung für maritime Verteidigungsanwendungen. Da Marinebetreiber skalierbare Lösungen mit glaubwürdigen kurzfristigen Einführungspfaden bevorzugen, wird erwartet, dass die 50- bis 150-kW-Kategorie eine starke kommerzielle und programmatische Dynamik erleben wird.

Das Segment 150–300 kW wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 19,4 % wachsen.

Vom Endbenutzer

Marine Segment führt aufgrund steigender Prioritäten beim Flottenschutz

Auf der Grundlage des Endbenutzers wird der Markt in Marine, Küstenwache, Marine-Spezialeinheiten sowie Verteidigungsforschungs- und Testorganisationen unterteilt.

Es wird erwartet, dass das Marinesegment ein dominierendes Marktsegment bleiben wird, da Marinen die Hauptbetreiber von Überwasserkampfschiffen, Flottenbegleitern und maritimen Verteidigungsnetzwerken sind, in denen gerichtete Energiesysteme am aktivsten evaluiert und eingesetzt werden. Seestreitkräfte stehen zunehmend unter Druck, Schiffe, Besatzungen undSensorenund Missionssysteme von Drohnen, Raketen und anderen asymmetrischen Bedrohungen, ohne sich zu sehr auf teure kinetische Abfangjäger zu verlassen.

- Beispielsweise kündigte Lockheed Martin im August 2022 die Auslieferung des HELIOS-Systems der 60+-kW-Klasse der US-Marine an und beschrieb es als das erste taktische Laserwaffensystem, das in bestehende Schiffe integriert wurde und zur Unterstützung von UAS-Abwehr-, ISR- und verwandten Schiffsverteidigungsmissionen dienen soll.

Das Segment Küstenwache wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 18,2 % wachsen.

Regionaler Ausblick auf den Markt für schiffsgesteuerte Energiesysteme

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

North America Naval Directed Energy Systems Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika dominierte den Markt im Jahr 2025 mit einem Wert von 336,5 Millionen US-Dollar und soll bis 2026 einen Wert von 406,5 Millionen US-Dollar erreichen. Die Region verzeichnet aufgrund ihrer großen Marinebeschaffungsbasis, des frühen Übergangs von Programmen von der Demonstration zur Bordintegration und der anhaltenden Investitionen sowohl in Hochenergielaser- als auch in Hochleistungsmikrowellentechnologien ein deutliches Wachstum. Das Wachstum wird durch den zunehmenden Fokus der US-Marine auf mehrschichtige Schiffsverteidigung, die Fähigkeit zur Abwehr von UAS, den Schutz vor schnellen Küstenbedrohungen und die umfassendere Anforderung, die Kostenbelastung durch den Einsatz kinetischer Abfangjäger gegen kostengünstigere Bedrohungen aus der Luft und über Wasser zu reduzieren, unterstützt. Darüber hinaus zeigen die Entwicklungen der US-Marine und der Verteidigungsprogramme weiterhin, dass Marine-HEL- und HPM-Systeme nach wie vor vorrangige Technologien für defensive maritime Anwendungen sind und das regionale Marktwachstum im Prognosezeitraum unterstützen.

- Beispielsweise zeigten im Februar 2025 Testberichte der US-Marine, die über DOT&E veröffentlicht wurden, dass die USS Preble (DDG-88) ihr HELIOS-System gegen ein unbemanntes Luftfahrzeugziel einsetzte. Dies verdeutlichte die kontinuierlichen Fortschritte bei den betrieblichen Lasertests an Bord, die über Labor- und Pier-Demonstrationen hinausgehen.

US-Markt für schiffsgesteuerte Energiesysteme

Aufgrund des starken Beitrags Nordamerikas und der Dominanz der USA in der Region lag der US-Markt im Jahr 2025 bei rund 319,7 Millionen US-Dollar. Es wird erwartet, dass das Land aufgrund seiner dominanten Marinebeschaffungsposition, der großen installierten Basis von Überwasserkampffahrzeugen und der anhaltenden Investitionen in Laser- und Hochleistungs-Mikrowellentechnologien an Bord ein starkes Marktwachstum verzeichnen wird. Das Wachstum wird durch die Forderung der US-Marine unterstützt, die mehrschichtige Flottenabwehr gegen unbemannte Flugsysteme zu stärken.Marschflugkörperund andere asymmetrische Bedrohungen bei gleichzeitiger Verbesserung der Magazintiefe und Reduzierung der mit kinetischen Abfangjägern verbundenen Kostenbelastung.

Europa

Europa wird voraussichtlich von 2026 bis 2034 die schnellste Wachstumsrate von 22,4 % verzeichnen. Aufgrund des zunehmenden Sicherheitsdrucks im Seeverkehr, einer stärkeren Betonung der Marine-Luft- und Drohnenabwehr sowie einer sichtbaren Entwicklung von Testaktivitäten zu einsatzfähigen Fähigkeiten wird in der Region ein stetiges Marktwachstum erwartet. Das Wachstum wird darüber hinaus durch die Notwendigkeit unterstützt, dass die europäischen Seestreitkräfte die Nahverteidigung gegen unbemannte Plattformen, Sättigungsangriffe und andere asymmetrische Bedrohungen stärken und gleichzeitig die Abhängigkeit von teuren konventionellen Abfangjägern verringern müssen. Das britische DragonFire-Programm, Deutschlands erfolgreiche Laserversuche auf See an Bord der Fregatte Sachsen und Frankreichs HELMA-P-Tests an Bord der Forbin tragen wesentlich zum Wachstum des europäischen Marktes für gezielte Energiewaffen bei.

- Beispielsweise gab das britische Verteidigungsministerium im April 2024 bekannt, dass DragonFire voraussichtlich ab 2027 auf Kriegsschiffen der Royal Navy installiert wird, was einen der sichtbarsten Einsatzwege für Marinelaser in Europa beschleunigt.

Markt für schiffsgesteuerte Energiesysteme im Vereinigten Königreich

Der britische Markt belief sich im Jahr 2025 auf rund 53,4 Millionen US-Dollar, was etwa 8,5 % des weltweiten Umsatzes entspricht.

Deutschland Markt für schiffsgesteuerte Energiesysteme

Der deutsche Markt erreichte im Jahr 2025 etwa 39,0 Millionen US-Dollar, was etwa 6,2 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum wird voraussichtlich die am schnellsten wachsende Region auf dem Markt sein, da sich die Modernisierung der Schifffahrt beschleunigt, die Nachfrage nach Fähigkeiten zur Abwehr von Drohnen und Punktabwehr steigt und zunehmend in einheimische Hochleistungsenergietechnologien investiert wird. Das Wachstum wird außerdem durch das zunehmende Bedrohungsumfeld der Marine, die Notwendigkeit, hochwertige Überwasserkämpfer und die maritime Infrastruktur zu schützen, sowie durch eine umfassendere Initiative zur Verbesserung kosteneffizienter Reaktionsoptionen gegen UAVs, Raketen und andere aufkommende Bedrohungen unterstützt.

- Beispielsweise testete die indische Marine im April 2025 erfolgreich einen auf einem Lastwagen montierten 30-kW-MotorGerichtete Energiewaffe (DEW)auf dem Kurnool Test Range und bestätigte seine Fähigkeit, Drohnen und kleine Luftziele zu neutralisieren. Das System, Teil des Laserwaffenprogramms von DRDO, demonstrierte den Einsatz in Lichtgeschwindigkeit und ermöglichte kostengünstige Abfangmaßnahmen gegen Bedrohungen aus der Luft.

Markt für schiffsgesteuerte Energiesysteme in Japan

Der japanische Markt belief sich im Jahr 2025 auf rund 15,6 Millionen US-Dollar und machte etwa 2,5 % des weltweiten Umsatzes aus.

Markt für schiffsgesteuerte Energiesysteme in China

Der chinesische Markt dürfte einer der größten weltweit sein, mit einem Umsatz von rund 28,8 Millionen US-Dollar im Jahr 2025, was etwa 4,6 % des weltweiten Umsatzes entspricht.

Indischer Markt für schiffsgesteuerte Energiesysteme

Der indische Markt belief sich im Jahr 2025 auf rund 24,6 Millionen US-Dollar und machte etwa 3,9 % des weltweiten Umsatzes aus.

Rest der Welt

Für den Rest der Welt wird aufgrund der schrittweisen Stärkung der maritimen Sicherheitskapazitäten in Lateinamerika und Afrika ein moderates, aber nachhaltiges Marktwachstum erwartet. Die Nachfrage wird durch die Notwendigkeit gestützt, die Cyber-Resilienz der Küsteninfrastruktur der Marine, der Hafenumgebungen, der maritimen Kommunikation und der Verteidigungsunterstützungssysteme zu verbessern, während die Länder die digitale Konnektivität innerhalb ihrer Sicherheitsarchitekturen ausbauen.

Markt für schiffsgesteuerte Energiesysteme in Lateinamerika

Der lateinamerikanische Markt belief sich auf rund 19,1 Millionen US-Dollar und machte etwa 1,4 % des weltweiten Umsatzes aus.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Branchenakteure konzentrieren sich auf die Bereitstellung modularer Energiearchitekturen, um sich einen Wettbewerbsvorteil zu verschaffen

Der globale Markt für marinegesteuerte Energiesysteme zeichnet sich durch eine umfassende Zusammenarbeit zwischen Seestreitkräften, Verteidigungsministerien, Systemintegratoren, großen Verteidigungsunternehmen und Spezialisten für gezielte Energietechnologie aus, die an der Entwicklung von Hochenergie-Laser- und Mikrowelleneffektoren, integrierten Strahlsteuerungssystemen, Upgrades der Stromversorgung und des Wärmemanagements an Bord sowie robusten Befehls- und Kontrollarchitekturen für maritime Plattformen beteiligt sind. Die Marktführerschaft wird zunehmend von Akteuren geprägt, die in der Lage sind, skalierbare, modulare Energiearchitekturen, eine offene Architekturintegration mit bestehenden C4ISR- und Kampfmanagementsystemen, eine flottenweite Absicherung gegen fortschrittliche Bedrohungen und eine nahtlose Technologieeinführung in Zerstörern, Fregatten, Korvetten, unbemannten Überwasserschiffen und zukunftsorientierten Marineplattformen bereitzustellen.

Liste der wichtigsten Unternehmen für maritime Energiesysteme im Profil

- Lockheed Martin Corporation(UNS.)

- RTX Corporation / Raytheon(UNS.)

- Northrop Grumman Corporation(UNS.)

- BAE Systems plc (Großbritannien)

- MBDA (Frankreich)

- Leonardo S.p.A.(Italien)

- QinetiQ Group plc (Großbritannien)

- Rheinmetall AG (Deutschland)

- Thales-Gruppe (Frankreich)

- Rafael Advanced Defence Systems Ltd. (Israel)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- April 2026:AeroVironment gab bekannt, dass sein palettiertes LOCUST-Laserwaffensystem erfolgreich an Bord der USS George H.W. demonstriert wurde. Bush (CVN-77) während eines Live-Feuereinsatzes im Oktober 2025 mit der US-Marine und dem RCCTO der US-Armee. Während der Demonstration soll das System mehrere Angriffe erkannt, verfolgt, angegriffen und neutralisiert habenunbemannte Luftfahrzeuge.

- November 2025: MBDA gab bekannt, dass es einen Auftrag über 427,9 Mio. USD (316 Mio. GBP) zur Lieferung neuer DRAGONFIRE-Laserwaffensysteme an die Royal Navy ab 2027 erhalten hat, was einen wichtigen Meilenstein für den operativen Einsatz von Marinelasern in Europa darstellt.

- November 2025:Die Royal Navy gab erfolgreiche DRAGONFIRE-Tests bekannt, bei denen das System Hochgeschwindigkeitsdrohnen jenseits des Horizonts entdeckte, verfolgte, angreifte und zerstörte. Die Versuche wurden als eine Premiere in Großbritannien und als bedeutender Schritt in Richtung des Einsatzes an Bord beschrieben.

- September 2025: Das israelische Verteidigungsministerium und Rafael Advanced Defense Systems Ltd. gaben den Abschluss der Entwicklung des Hochleistungslasersystems Iron Beam nach Abschlusstests bekannt.

- Juni 2025: Coherent Aerospace & Defense erhielt im Rahmen des SONGBOW-Projekts einen Auftrag der US-Marine über 29,98 Millionen US-Dollar zur Entwicklung gepulster Faserlaser und eines 400-kW-Subsystems mit gerichteter Energie durch die Integration eines 50-kW-Lasers mit einer Strahlsteuerungsbaugruppe, um die künftige Skalierung mit gerichteter Energie für die Marine zu unterstützen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 20,0 % von 2026 bis 2034 |

| Einheit | Wert (in Mio. USD) |

| Segmentierung | Nach Technologie, nach Plattform, nach Anwendung, nach Bereich, nach Endbenutzer und Region |

| Durch Technologie |

|

| Nach Plattform |

|

| Auf Antrag |

|

| Nach Reichweite |

|

| Vom Endbenutzer |

|

| Nach Geographie |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 631,4 Millionen US-Dollar und soll bis 2034 3.307,1 Millionen US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 336,5 Millionen US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 20,0 % aufweisen wird.

Aufgrund der Anwendung wird erwartet, dass das Segment der unbemannten Flugabwehrsysteme marktführend sein wird.

Steigende Verteidigungsbudgets und geopolitische Spannungen sind die Schlüsselfaktoren für den Markt.

Lockheed Martin Corporation, RTX Corporation/Raytheon, Northrop Grumman Corporation und BAE Systems plc gehören zu den Hauptakteuren auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 250

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf