Marktgröße, Anteil und Branchenanalyse für Schweineimpfstoffe, nach Produkt (inaktiviert, lebend attenuiert, rekombinant und andere), nach Verabreichungsweg (oral und parenteral), nach Vertriebskanal (Tierkliniken, Tierkliniken, Apotheken und Drogerien und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

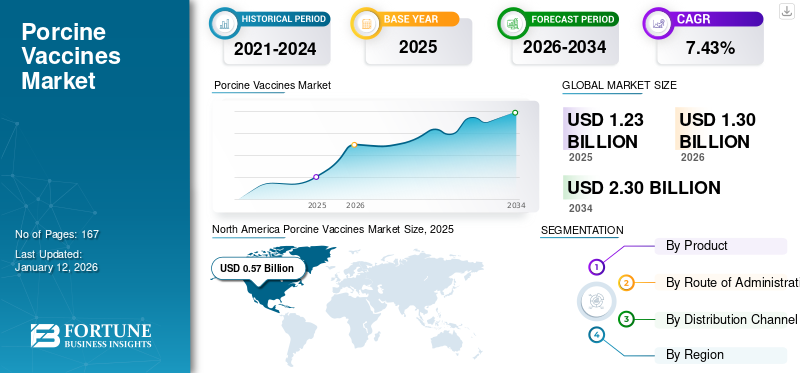

Die globale Marktgröße für Schweineimpfstoffe wurde im Jahr 2025 auf 1,23 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 1,3 Milliarden US-Dollar im Jahr 2026 auf 2,3 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 7,43 % aufweist. Nordamerika dominierte den Markt für Schweineimpfstoffe mit einem Marktanteil von 17,74 % im Jahr 2025.

Es wird erwartet, dass der Markt für Schweineimpfstoffe aufgrund verschiedener Faktoren ein deutliches Wachstum verzeichnen wird. Impfstoffe spielen eine wichtige Rolle bei der Vorbeugung von Krankheiten und der Erhaltung der Gesundheit von Tieren. Es hat sich bei der Verringerung der Krankheitslast bei Tieren als wirksam erwiesen. Impfstoffe enthalten Antigene von Bakterien, Viren, Bakterientoxinen oder Parasiten. Sie stimulieren eine Immunantwort, ohne die eigentliche Krankheit auszulösen. Wenn einem Schwein Impfungen verabreicht werden, reagiert sein Immunsystem auf den Impfstoff und merkt sich den Infektionserreger. Diese Produkte sollen bei Tieren schützende Immunreaktionen hervorrufen und ihr Immunsystem auf die Bekämpfung zukünftiger Infektionen durch verschiedene Krankheitserreger vorbereiten.

Darüber hinaus nehmen die Verbreitung von Tierseuchen und die Nachfrage zutierisches Eiweißerhöhen das Risiko von Krankheitsausbrüchen in dicht besiedelten Betrieben und führen zu wirtschaftlichen Verlusten für die Landwirte. Solche Szenarien erhöhen insgesamt die Nachfrage nach Impfungen in Schweinehaltungsbetrieben und treiben das Marktwachstum voran.

- Beispielsweise wurde im Februar 2024 nach den vom National Institute of Health veröffentlichten Daten die Influenza-Prävalenz bei europäischen Schweinen auf 56,6 % der Herdenrate geschätzt. Die weit verbreitete Natur der Krankheit erhöht den Bedarf an wirksamen Präventivmaßnahmen, um die Sicherheit der Nutztiere und die Ausbreitung der Krankheit zu gewährleisten und so das Wachstum des Marktes zu fördern.

Darüber hinaus fördert die Präsenz wichtiger Marktteilnehmer wie Zoetis Services LLC, Elanco und Virbac mit starken Forschungs- und Entwicklungsaktivitäten, strategischen Initiativen und robusten Produktangeboten das Marktwachstum.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Schweineimpfstoffe

- Marktgröße 2025: 1,23 Milliarden US-Dollar

- Marktgröße 2026: 1,30 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 2,30 Milliarden US-Dollar

- CAGR: 7,43 % von 2026–2034

- Nordamerika dominierte den Markt für Schweineimpfstoffe mit einem Anteil von 17,74 % im Jahr 2025.

- Den größten Marktanteil hielt das inaktivierte Segment.

- Das parenterale Segment war in der Kategorie der Verabreichungswege führend.

Nordamerika

Auf Nordamerika entfielen im Jahr 2025 0,57 Milliarden US-Dollar und im Jahr 2026 sollen es 0,60 Milliarden US-Dollar sein.

Europa

Europa erreichte im Jahr 2025 0,34 Milliarden US-Dollar und soll bis 2026 auf 0,35 Milliarden US-Dollar anwachsen.

Asien-Pazifik

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 0,17 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 0,18 Milliarden US-Dollar erreichen.

UNS.

Die USA hielten den dominierenden Anteil am nordamerikanischen Markt für Schweineimpfstoffe.

Japan

Der wachsende Fokus auf die Prävention von Nutztierkrankheiten und das Tiergesundheitsmanagement unterstützt das Marktwachstum.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER

Steigende Prävalenz von Schweinekrankheiten und wachsender Schweinefleischkonsum treiben das Marktwachstum voran

Der zunehmende Ausbruch von Schweinekrankheiten ist ein wesentlicher Wachstumsfaktor bei SchweinenImpfungenMarkt. Krankheiten wie die klassische Schweinepest, die Maul- und Klauenseuche, das porzine Parvovirus und das reproduktive und respiratorische Syndrom der Schweine stellen eine ernsthafte Bedrohung für den Schweinebestand dar.

- Beispielsweise berichtet die Weltorganisation für Tiergesundheit (WOAH), dass das Porcine Reproductive and Respiratory Syndrome (PRRS) eine weit verbreitete Viruserkrankung ist, die Hausschweine befällt. Dies kostet in den USA aufgrund von Fortpflanzungsproblemen bei erwachsenen Weibchen und einer schweren Lungenentzündung bei säugenden Ferkeln jährlich etwa 560,0 Millionen US-Dollar.

Darüber hinaus erhöht die wachsende Nachfrage nach Schweinefleisch aufgrund der steigenden Weltbevölkerung und veränderter Ernährungspräferenzen den Bedarf an gesünderen Nutztieren. Darüber hinaus hat das gestiegene Bewusstsein für zoonotische Krankheiten, die vom Tier auf den Menschen übertragen werden können, Tierhalter dazu veranlasst, der Gesundheit ihrer Nutztiere Vorrang einzuräumen und in die Gesundheitsvorsorge zu investieren.

- Nach Angaben der Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, die von Our World in Data zitiert werden, erreichte die gesamte Schweinefleischproduktion im Jahr 2023 etwa 124,67 Millionen Tonnen. Ein solch hoher Schweinefleischkonsum macht Impfungen erforderlich, um die Ausbreitung von Krankheiten zu verhindern, und treibt somit das globale Wachstum des Schweineimpfstoffmarktes voran.

MARKTBEGRENZUNGEN

Mangelnde Einführung von Impfungen in Entwicklungsländern kann das Wachstum behindern

Die begrenzte Einführung von Impfungen in Entwicklungsländern erschwert dies erheblichMarkt für Veterinärimpfstoffe. Faktoren wie eine unzureichende Gesundheitsinfrastruktur, ein geringes öffentliches Bewusstsein und wirtschaftliche Herausforderungen behindern den weit verbreiteten Einsatz von Impfstoffen sowohl bei Nutz- als auch Haustieren in diesen Regionen.

- Laut den von der Ernährungs- und Landwirtschaftsorganisation veröffentlichten Daten kam es beispielsweise jedes Jahr zu einer großen Zahl vermeidbarer Todesfälle bei Nutztieren in Entwicklungsländern. Eine Metaanalyse ergab, dass jährlich etwa 20,0 % der Wiederkäuer (davon 25,0 % der Jungtiere und 10,0 % der erwachsenen Tiere) vorzeitig sterben und etwa die Hälfte dieser Todesfälle auf Infektionskrankheiten zurückzuführen sind. Zu den wichtigsten Tierseuchen gehören die Maul- und Klauenseuche, die Newcastle-Krankheit, die Afrikanische Schweinepest, die klassische Schweinepest und die ansteckende Rinderpleuropneumonie.

Ein solcher Anstieg von durch Impfungen vermeidbaren Krankheiten verdeutlicht die begrenzte Einführung von Impfungen in Entwicklungsregionen und bremst dadurch das Marktwachstum.

MARKTCHANCEN

Zunehmende Regierungsinitiativen und Impfkampagnen bieten lukrative Wachstumschancen

Die zunehmende Zahl staatlicher Initiativen zur VerbesserungTiergesundheitund Produktivität ist eine bedeutende Chance für das Marktwachstum. Das zunehmende Bewusstsein für die Bedeutung von Impfungen zur Vorbeugung von Schweinekrankheiten wie dem Porcinen Reproduktiven und Respiratorischen Syndrom (PRRS) und der Schweineinfluenza führt zu einer stärkeren Akzeptanz von Impfstoffen bei Landwirten.

Darüber hinaus führen Regierungen weltweit Programme zur Unterstützung des Gesundheitsmanagements bei Schweinen durch, zu denen auch die Finanzierung von Impfkampagnen und Aufklärungskampagnen gehört.

- Beispielsweise hat das Ministerium für Tierhaltung und Veterinärdienste in Nagaland, Indien, die Impfprogramme der zweiten Runde gegen die klassische Schweinepest (CSF) für den Zeitraum 2024–25 im Rahmen des Livestock Health & Disease Control/Classical Swine Fever-Control Program (LH & DC/CSF-CP) gestartet. Ziel dieser Impfkampagne ist die Immunisierung von 250.000 Schweinen, die anfällig für KSP sind. Dieses Programm ist von entscheidender Bedeutung, um die Ausbreitung von KSP zu verhindern, die verheerende Auswirkungen auf die Wirtschaft, die Schweinezuchtindustrie und die Lebensgrundlage der in der Schweinehaltung tätigen Landwirte hat. Daher bieten solche Initiativen eine erhebliche Chance für das Marktwachstum.

HERAUSFORDERUNGEN DES MARKTES

Genetische Mutation und regulatorische Komplexität stellen eine Herausforderung für das Marktwachstum dar

Der Markt steht vor großen Herausforderungen aufgrund der ständigen Mutation von Krankheitserregern wie dem Porcine Reproductive and Respiratory Syndrome (PRRS)-Virus und der Influenza, was zu Impfstoffinkongruenzen führt, die deren Wirksamkeit beeinträchtigen. Genetische Mutationen in Krankheitserregern können zu einer veränderten Virulenz und Impfstoffwirksamkeit führen, was eine kontinuierliche Aktualisierung der Impfstoffformulierungen erforderlich macht. Diese schnellen Mutationen erfordern häufige Aktualisierungen der Impfstoffformulierungen, was die Produktions- und Vertriebsprozesse erschwert.

Darüber hinaus wird die Regulierungslandschaft für Impfstoffe immer strenger, mit strengen Zulassungsverfahren, die die Einführung neuer Produkte verzögern können. Darüber hinaus erschwert die Bewältigung unterschiedlicher regulatorischer Anforderungen in verschiedenen Regionen den Markteintritt neuer Impfstoffe. Die Kombination aus sich entwickelnder Pathogengenetik und komplexen regulatorischen Rahmenbedingungen schafft ein herausforderndes Umfeld für Impfstoffentwickler, das möglicherweise das Marktwachstum verzögert und die Verfügbarkeit wirksamer Lösungen für das Gesundheitsmanagement von Schweinen einschränkt.

Markttrends für Schweineimpfstoffe

Technologische Fortschritte bei der Immunisierung von Schweinen sind ein wichtiger Trend

Die technologischen Fortschritte bei der Immunisierung von Schweinen haben mit der Entwicklung von Genotyp-Impfstoffen die weltweiten Markttrends für Schweineimpfstoffe erheblich beeinflusst. Genotyp-Impfstoffe zielen auf bestimmte Krankheitserregerstämme ab, indem sie genetische Informationen nutzen, um die Immunantwort bei Schweinen zu verstärken. Diese Präzision bei der Impfung ermöglicht eine wirksamere Kontrolle von Krankheiten, insbesondere solchen, die durch sich schnell entwickelnde Viren und Bakterien wie das Porcine Reproductive and Respiratory Syndrome Virus (PRRSV) und das Schweinegrippevirus (SIV) verursacht werden.

Darüber hinaus haben Fortschritte in der Genomik und Biotechnologie es Forschern ermöglicht, Impfstoffe zu entwickeln, die auf den spezifischen genetischen Hintergrund von Schweinepopulationen zugeschnitten werden können, was zu einer verbesserten Herdengesundheit und Produktivität führt.

- Beispielsweise erhielt Ceva im Oktober 2024 von der Europäischen Kommission die europäische Marktzulassung für Cirbloc M Hyo. Dieser neue Impfstoff wird unter Verwendung des PCV2d-Genotyps entwickelt, der in diesem Bereich am weitesten verbreitet ist, zusammen mit dem Mycoplasma hyopneumoniae (M.hyo)-Stamm BA 2940, der sich bereits im Hyogen-Impfstoff als wirksam erwiesen hat. PCV2 und M.hyo gehören zu den häufigsten Krankheitserregern, die sich auf die Gesundheit von Schweinen auswirken, und tragen beide maßgeblich zum Komplex der Atemwegserkrankungen bei Schweinen bei, der durch Impfung wirksam bekämpft werden kann.

Da die Erzeuger darüber hinaus bestrebt sind, die Leistung ihrer Herden zu optimieren und wirtschaftliche Verluste aufgrund von Krankheitsausbrüchen zu minimieren, wird der Trend zu Genotyp-Impfstoffen voraussichtlich weiter an Dynamik gewinnen und letztendlich die Landschaft der Schweineimmunisierung verändern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

AUSWIRKUNGEN VON COVID-19

Die COVID-19-Pandemie wirkte sich negativ auf den Markt aus. Das langsamere Wachstum des Marktes war auf Unterbrechungen bei der Herstellung und Lieferung der Impfstoffe aufgrund strenger Reisevorschriften und einer Verlagerung hin zur Entwicklung von Humanimpfstoffen zur Bekämpfung der Pandemie zurückzuführen.

Allerdings führten die Wiedereinführung der COVID-19-Richtlinien und der steigende Bedarf an Schweineimpfungen bei Nutztierhaltern im Prognosezeitraum zu einem Anstieg der Nachfrage nach Schweineimpfstoffen.

SEGMENTIERUNGSANALYSE

Nach Produkt

Die Einführung neuer Produkte im inaktivierten Segment hat dazu beigetragen, dass das Unternehmen im Jahr 2024 den Markt dominiert

Auf der Grundlage des Produkts wird der Weltmarkt in inaktivierte, lebende, attenuierte, rekombinante und andere unterteilt.

Das inaktivierte Segment hielt im Jahr 2024 einen erheblichen Marktanteil. Das Wachstum des Segments wird durch die Sicherheit und Wirksamkeit des Impfstoffs und seine Fähigkeit, Ausbrüche von Viruserkrankungen bei Schweinen zu kontrollieren, vorangetrieben. Darüber hinaus ist die zunehmende Produkteinführung wichtiger Akteure ein wichtiger Faktor, der das Marktwachstum des Segments fördert.

- Im Juni 2023 brachte Zoetis Services LLC beispielsweise das Produkt CircoMax in Europa auf den Markt. Es handelt sich um einen inaktivierten rekombinanten Impfstoff gegen das Porcine Circovirus Typ 2 (PCV2), der zwei Genotypen (a und b) umfasst und eine breitere Abdeckung und Schutz vor PCV2-Bedrohung bietet.

Es wird erwartet, dass das Segment lebend attenuierter Impfstoffe im Jahr 2024 einen erheblichen Anteil am weltweiten Marktanteil von Schweineimpfstoffen ausmachen wird. Dies wird durch ihre Fähigkeit, eine starke und langanhaltende Immunität zu induzieren, noch verstärkt. Auch die zunehmenden staatlichen Initiativen zur Einführung dieser Impfstoffe gegen die Schweinepest sind ein weiterer Schlüsselfaktor für das Wachstum des Segments.

- Beispielsweise stellten der Generaldirektor des Indian Council of Agricultural Research (ICAR), des Department of Agricultural Research and Education (DARE) und der Sekretär des Department of Animal Husbandry and Dairying (DAHD) im Februar 2020 die Technologie des Live Attenuated Classical Swine Fever Vaccine (IVRI-CSF-BS) vor, die vom ICAR-Indian Veterinary Research Institute (IVRI) in Izatnagar entwickelt wurde. Dieser Fortschritt sollte dazu beitragen, den Defizit beim Impfstoffbedarf im ganzen Land auszugleichen.

Auf der anderen Seite,rekombinanter ImpfstoffAufgrund ihrer positiven Eigenschaften wie Reinheit, Sicherheit, Wirksamkeit und gezielte Immunantwort wird im Prognosezeitraum ein signifikantes CAGR-Wachstum erwartet. Diese werden häufig zur Vorbeugung von Krankheiten wie der Maul- und Klauenseuche und dem Circovirus bei Schweinen eingesetzt.

Darüber hinaus hat die kostengünstige Herstellung hochwertigerer Produkte zum hohen Wachstum des rekombinanten Segments beigetragen. Solche Vorteile stärken den Marktanteil des Segments im Prognosezeitraum.

Auf dem Verwaltungsweg

Parenterales Segment wird aufgrund von Fortschritten bei parenteralen Immunisierungsprodukten führend bei der Umsatzgenerierung sein

Auf der Grundlage des Verabreichungswegs wird der Weltmarkt in parenterale und orale Verabreichung unterteilt.

Das parenterale Segment hat sich in der Kategorie der Verabreichungswege eine führende Position erarbeitet. Diese Dominanz ist in erster Linie auf den schnellen Wirkungseintritt und die überlegene Wirksamkeit bei der Auslösung der Immunität im Vergleich zu anderen Verabreichungsmethoden zurückzuführen. Bei der parenteralen Verabreichung wird der Impfstoff typischerweise über subkutane, intramuskuläre oder intradermale Wege direkt in den Körper des Tieres injiziert. Darüber hinaus wird das Wachstum dieses Segments durch verstärkte Forschungs- und Entwicklungsanstrengungen sowie die Einführung neuer Produkte im Bereich parenteraler Impfstoffe weiter unterstützt.

- Beispielsweise führte Merck Animal Health im Juni 2023 den Circumvent-CML-Impfstoff für Schweine ein. Dieser intramuskuläre Einzeldosis-Impfstoff dient zur Bekämpfung des Porcinen Circovirus Typ 2a (PCV-2a), des Porcinen Circovirus Typ 2d (PCV-2d), Mycoplasma hyopneumoniae und Lawsonia intrazelluläris bei Schweinen. Es wird erwartet, dass solche Produkteinführungen das Marktwachstum des Segments steigern werden.

Es wird erwartet, dass das orale Segment im Prognosezeitraum mit einer erheblichen jährlichen Wachstumsrate wachsen wird. Die Bevorzugung dieser Wege in Situationen, in denen Massenimpfungen erforderlich sind und große Gruppen problemlos verabreicht werden können, kurbelt das Marktwachstum dieses Segments an. Darüber hinaus treiben auch zunehmende Finanzierungsaktivitäten zur Einführung oraler Impfstoffe für Schweine das Marktwachstum des Segments voran.

- Beispielsweise sicherte sich Mazen im Mai 2022 11,0 Millionen US-Dollar für die Entwicklung eines neuartigen oralen Impfstoffs zur Vorbeugung von Schweinedurchfallviren. Solche Aktivitäten stärken das Wachstum des Segments.

Nach Vertriebskanal

Steigende Sensibilisierungsprogramme im Segment Veterinärkrankenhäuser halten den größten Anteil

Auf der Grundlage des Vertriebskanals ist der Markt in Tierkliniken, Tierkliniken,Apotheken& Drogerien und andere.

Es wird erwartet, dass das Segment der Tierkliniken im gesamten Prognosezeitraum einen erheblichen Anteil halten wird. Dies liegt vor allem an ihrer Fähigkeit, Schweinen eine fortschrittliche Pflege und spezielle Behandlungsmöglichkeiten anzubieten. Diese Krankenhäuser sind mit modernster Technologie und einem kompetenten Team von Fachleuten ausgestattet, sodass sie ein breites Spektrum medizinischer Probleme effektiv lösen können. Auch zunehmende Sensibilisierungsprogramme der Krankenhäuser für Haustiere zur Vorbeugung von Krankheiten fördern das Marktwachstum dieses Segments.

- Beispielsweise organisierte das Noney Veterinary Hospital im April 2025 ein Sensibilisierungsprogramm zusammen mit einer Impfkampagne für Haustiere in den Dörfern Longsai und Longmai Teil-IV im Bezirk Noney. Das Programm zielte darauf ab, die Gemeinschaft über wichtige Nutztierkrankheiten wie Maul- und Klauenseuche (MKS), Brucellose, Peste des petits ruminants (PPR) und klassische Schweinepest aufzuklären.

Unterdessen wird erwartet, dass das Segment der Tierkliniken im Prognosezeitraum eine robuste Position behält. Dies liegt vor allem daran, dass es sich bei Impfungen in der Regel um kurzzeitige Eingriffe handelt, die häufig in kleineren Einrichtungen durchgeführt werden.

Das Segment „Andere“ wird im Prognosezeitraum voraussichtlich mit einer moderaten jährlichen Wachstumsrate (Compound Annual Growth Rate, CAGR) wachsen. Das Segment umfasst Forschungsinstitute und akademische Zentren, die ständig neuartige Impfstoffe entwickeln, um tödliche Infektionen bei Schweinen zu verhindern und den wirtschaftlichen Verlust der Landwirte zu verringern.

- Beispielsweise sicherte sich die PlantForm Corporation im Juni 2024 Mittel vom Canadian Swine Research and Development Cluster (CSRDC), um mit Wissenschaftlern von Agriculture and Agri-Food Canada (AAFC) an der Entwicklung eines erschwinglichen und effizienten oralen Impfstoffs zum Schutz von Schweineherden vor dem Porcine Epidemic Diarrhea Virus (PEDv) zusammenzuarbeiten.

Regionaler Ausblick auf den Markt für Schweineimpfstoffe

Nach Regionen wird der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Lateinamerika sowie im Nahen Osten und in Afrika untersucht.

Nordamerika

North America Porcine Vaccines Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika verzeichnete im Jahr 2025 eine Marktgröße von 0,57 Milliarden US-Dollar, was einem Anteil von 17,74 % am Weltmarkt entspricht, und soll im Jahr 2026 einen Wert von 0,6 Milliarden US-Dollar erreichen. Das Wachstum der Region wird durch die strengen Tiergesundheits- und Lebensmittelrichtlinien verstärkt, was wiederum die Nachfrage nach angemessenen Impfungen bei Schweinen erhöht, um die Ausbreitung zoonotischer Krankheiten zu verhindern.

UNS.

In Nordamerika hielten die USA einen dominierenden Marktanteil. Steigender Schweinefleischkonsum und zunehmende Aktivitäten der Landwirte zur aktiven Immunisierung von Schweinen kurbeln das Marktwachstum im Land an.

Darüber hinaus kurbelt die starke Präsenz wichtiger Akteure und der Schwerpunkt auf Forschungs- und Entwicklungsaktivitäten im Land zur Impfstoffentwicklung das Wachstum des Landes weiter an.

- Beispielsweise gaben Wissenschaftler des Agricultural Research Service (ARS) des US-Landwirtschaftsministeriums im April 2022 bekannt, dass der neue Impfstoffkandidat gegen die Afrikanische Schweinepest (ASF) einen wichtigen Sicherheitstest bestanden hat, der für die behördliche Zulassung erforderlich ist. Solche positiven Ergebnisse treiben die Einführung neuer Impfstoffe und das Wachstum des Marktes voran.

Europa

Im Jahr 2025 repräsentierte Europa 0,34 Milliarden US-Dollar, was 17,91 % des weltweiten Marktes entspricht, und soll bis 2026 auf 0,35 Milliarden US-Dollar anwachsen. Europa hatte den zweitgrößten Marktanteil. Das Wachstum der Region wird durch die steigende Nachfrage nach Schweinefleischprodukten vorangetrieben, was wiederum den Druck auf die Schweinehalter erhöht, gesunde Herden zu halten und die Produktionseffizienz zu maximieren.

- Beispielsweise zeigen die vom Ministerium für Umwelt, Ernährung und ländliche Angelegenheiten veröffentlichten Daten, dass die Statistiken des Vereinigten Königreichs über die Schlachtung und Fleischproduktion von Rindern, Schafen und Schweinen für Dezember 2024 zeigen, dass die Schweinefleischproduktion 77.000 Tonnen erreichte, was einem Anstieg von 8,9 % gegenüber Dezember 2023 entspricht.

Dieser Anstieg des Schweinefleischkonsums erfordert ein minimales Risiko von Krankheitsausbrüchen in dicht besiedelten Betrieben. Um dies zu unterstützen, ist die Einführung vorbeugender Maßnahmen wie Impfungen unerlässlich.

Asien-Pazifik

Der asiatisch-pazifische Markt erwirtschaftete im Jahr 2025 0,17 Milliarden US-Dollar, was 18,45 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 0,18 Milliarden US-Dollar erreichen. Der wachsende Bedarf an Impfungen für Schweine, um die wirtschaftlichen Verluste von Landwirten durch Krankheitsausbrüche zu mildern, sowie zunehmende staatliche Initiativen zur Förderung der Impfung von Schweinen treiben die erhöhte Nachfrage an. Es wird erwartet, dass dieses Szenario das Marktwachstum in der gesamten Region vorantreiben wird.

- Beispielsweise ist das National Animal Disease Control Program (NADCP) eine bedeutende Initiative, die 2019 zur Bekämpfung der Maul- und Klauenseuche (MKS) und der Brucellose ins Leben gerufen wurde. Ziel des Programms ist die Impfung der gesamten Rinder-, Büffel-, Schaf-, Ziegen- und Schweinepopulation gegen MKS sowie aller weiblichen Rinderkälber im Alter von 4 bis 8 Monaten gegen Brucellose.

Lateinamerika und der Nahe Osten und Afrika

Auf den Nahen Osten und Afrika entfielen im Jahr 2025 0,05 Milliarden US-Dollar, was 19,20 % des weltweiten Marktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 0,06 Milliarden US-Dollar erreicht. Im Jahr 2025 hielt Lateinamerika 18,81 % des Weltmarktes und erreichte einen Wert von 0,11 Milliarden US-Dollar und soll im Jahr 2026 auf 0,11 Milliarden US-Dollar wachsen. Der Nahe Osten und Afrika sowie Lateinamerika Für Amerika wird im Prognosezeitraum ein langsameres Wachstum erwartet. Der steigende Konsum von Schweinefleischprodukten in lateinamerikanischen Ländern und die steigende Nachfrage nach Impfungen zur Aufrechterhaltung der Herdenimmunität treiben die Nachfrage nach Schweineimpfungen im Land voran.

Darüber hinaus werden zunehmende staatliche Initiativen zum Schutz vor der Ausbreitung zoonotischer Krankheiten das Wachstum der Region im Prognosezeitraum stärken.

- Beispielsweise hat das US-Landwirtschaftsministerium prognostiziert, dass der Schweinefleischkonsum in Mexiko bis 2033 22,6 Kilogramm pro Person erreichen wird – eine solche steigende Nachfrage nach Schweinefleischprodukten steigert die Nachfrage nach Impfungen unter Schweinehaltern.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Robuste Produktangebote und starke globale Präsenz von Zoetis Services, LLC und anderen Akteuren zur Stärkung ihrer Positionen

Zoetis Services LLC, Merck & Co., Inc. und Elanco gehören zu den führenden Akteuren auf dem Markt. Die starke Marktposition ist auf ihr robustes Produktportfolio und wichtige strategische Entscheidungen zurückzuführen. Es wird erwartet, dass die fortgesetzte Forschung und Entwicklung für neue Produktzulassungen und die umfassende geografische Präsenz dieser Unternehmen den Anteil des Unternehmens steigern werden.

- Im September 2022, Zoetis hat Jurox übernommen, ein Tiergesundheitsunternehmen, das Tierarzneimittel für die Behandlung von Nutz- und Haustieren in Australien anbietet.

Es wird erwartet, dass andere prominente Akteure wie Ceva, Virbac und HIPRA mit steigenden Entwicklungsaktivitäten und Produkteinführungen einen erheblichen Umsatzanteil am Markt halten werden.

LISTE DER WICHTIGSTEN SCHWEINEIMPFSTOFFUNTERNEHMEN IM PROFIL

- Elanco(UNS.)

- HIPRA(Spanien)

- Boehringer Ingelheim International GmbH (Deutschland)

- Virbac(Frankreich)

- Merck & Co., Inc.(UNS.)

- Zoetis Services LLC (USA)

- Ceva (Frankreich)

- NEOGEN CORPORATION (USA)

- Hester Biosciences Limited (Indien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- September 2024:Merck & Co., Inc. gab bekannt, dass die Europäische Arzneimittel-Agentur die Marktzulassung für PORCILIS PCV M Hyo ID in der Europäischen Union erteilt hat. Dieser gebrauchsfertige intradermale Impfstoff schützt zwei der häufigsten Krankheitserreger bei Schweinen: Porcines Circovirus Typ 2 (PCV2) und Mycoplasma hyopneumoniae (M. hyo).

- Juni 2023:Merck & Co., Inc. hat einen Drei-in-Eins-Impfstoff auf den Markt gebracht, der Krankheiten wie Porcines Circovirus Typ 2a (PCV-2a), Porcines Circovirus Typ 2d (PCV-2d), Mycoplasma hyopneumoniae und Lawsonia intrazelluläris bei Schweinen verhindert.

- Juni 2023:Boehringer Ingelheim International GmbH, Kanada, hat FLEX CircoPRRS auf den Markt gebracht, einen Kombinationsimpfstoff, der Schweine vor zwei großen Schweinekrankheiten schützt: Porcine Circovirus 2 (PCV2) und Porcine Reproductive and Respiratory Syndrome (PRRSV).

- April 2021:Hester Biosciences Limited erwarb Technologien für die Produktion und Vermarktung des Impfstoffs gegen klassische Schweinepest und Schafpocken vom ICAR-IVRI (Indian Council of Agricultural Research – Indian Veterinary Research Institute).

- Februar 2021:Virbac und Algenex SL haben eine internationale kommerzielle Lizenzvereinbarung zur Entwicklung und Vermarktung von CrisBio unterzeichnet.

BERICHTSBEREICH

Der globale Markt für Schweineimpfstoffe Der Bericht bietet eine detaillierte Analyse des Marktes. Es konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkte, Verabreichungswege und Vertriebskanäle. Darüber hinaus umfasst es unter anderem Marktdynamiken, wichtige Erkenntnisse zur Prävalenz zoonotischer Krankheiten und Richtlinien für die Impfung von Schweinen. Zusätzlich zu den oben genannten Faktoren umfasst es die Branchenprognose für den globalen Markt für Schweineimpfstoffe und die Auswirkungen von COVID-19 auf das Marktwachstum.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 7,43 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Produkt

|

|

Auf dem Verwaltungsweg

|

|

|

Nach Vertriebskanal

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights wird der Markt bis 2034 voraussichtlich einen Wert von 2,3 Milliarden US-Dollar erreichen.

Mit einer CAGR von 7,43 % wird der Markt im Prognosezeitraum 2026–2034 ein stetiges Wachstum aufweisen.

Je nach Produkt wird erwartet, dass das Live-Attenuated-Segment im Prognosezeitraum marktführend sein wird.

Die zunehmende Verbreitung von Schweinekrankheiten und der steigende Schweinefleischkonsum würden das Wachstum des Marktes vorantreiben.

Zoetis Services LLC. Elanco und Merck & Co., Inc. sind die Top-Player auf dem Markt.

Nordamerika wird voraussichtlich den größten Marktanteil halten.

Die zunehmende Übertragung zoonotischer Krankheiten und wirtschaftliche Verluste aufgrund von Schweinekrankheiten würden die Einführung von Schweineimpfstoffen vorantreiben.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 167

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf