Marktgröße, Anteil und Branchenanalyse für seismische Datenverarbeitungs- und Bildgebungssoftware, nach Service (Datenerfassung und Datenverarbeitung und -interpretation), nach Technologie (2D-Bild, 3D-Bild und 4D-Bild), nach Standort (Onshore und Offshore), nach Anwendung (Geothermie, Kohlenstoffbindung, Öl- und Gasexploration und -produktion, Meeresvermessungen, Mineralexploration, Grundwasserexploration und andere), nach Endbenutzer (Marine, Öl und Gas, Bergbau, Landwirtschaft und andere) und Regionale Prognose, 2026–2034

Marktgröße für seismische Datenverarbeitungs- und Bildgebungssoftware

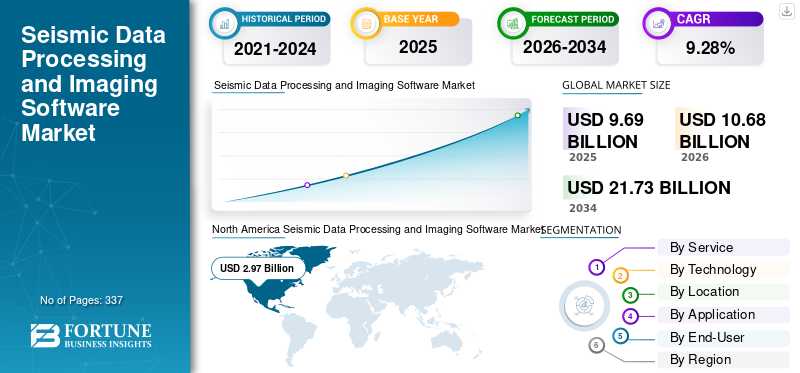

Die globale Marktgröße für seismische Datenverarbeitungs- und Bildgebungssoftware wurde im Jahr 2025 auf 9,69 Milliarden US-Dollar geschätzt und wird im Jahr 2026 voraussichtlich 10,68 Milliarden US-Dollar wert seinund erreichen21,73 Milliarden US-Dollar bis 2034, was einem jährlichen Wachstum von 9,28 % im Prognosezeitraum entspricht.Nordamerika dominierte den Weltmarkt mit einem Anteil von 30,61 % im Jahr 2025.

Die seismische Bildgebung ist eines der am häufigsten verwendeten Instrumente zum Verständnis von Krustenprozessen. Die Kohlenwasserstoffexplorationsindustrie trägt in erster Linie zur Weiterentwicklung der seismischen Bildgebung bei. Die Verarbeitung seismischer Daten ist für die Abbildung unterirdischer geologischer Strukturen äußerst wichtig. Es wird weltweit zur Suche nach Kohlenwasserstoffen und zur Erkundung der tiefsten Teile der Erde eingesetzt.

Jüngste Fortschritte bei den Techniken zur seismischen Datenerfassung haben die Datenmenge um ein Vielfaches erhöht. Für eine hohe Auflösung änderten sich auch die Verarbeitungsmethoden, was den Rechenaufwand erhöhte. Große Datenmengen und komplexe mathematische Algorithmen machen die Verarbeitung seismischer Daten zu einer sehr rechenintensiven Aufgabe, die für Explorationsaktivitäten leistungsstarke Computer mit großem Speicher erfordert.

Der Ausbruch der COVID-19-Pandemie hatte erhebliche Auswirkungen auf den globalen Markt für seismische Datenverarbeitung und Bildgebungssoftware und führte aufgrund von Sperrungen und Mobilitätseinschränkungen zu Störungen bei der Felddatenerfassung. Es beschleunigte jedoch auch die Einführung von Remote-Arbeit unddigitale Transformation, was die Nachfrage nach cloudbasierten seismischen Softwarelösungen steigert. Da Öl- und Gasunternehmen finanziell unter Druck standen, kam es zu einer Verlagerung hin zu kostengünstigen Softwarelösungen und einem verstärkten Fokus auf betriebliche Effizienz.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für seismische Datenverarbeitungs- und Bildgebungssoftware

Industrielle Partnerschaften und Kooperationen für cloudbasierte seismische Software

Traditionell verließen sich seismische Unternehmen auf physische Vor-Ort-LösungenRechenzentrenund Hochleistungsrechnercluster zur Verarbeitung seismischer Daten. Diese Systeme erforderten häufig erhebliche Vorabinvestitionen in Hardware und Wartung, was insbesondere für kleinere Unternehmen oder kurzfristige Projekte kostspielig und ineffizient sein konnte. Der Trend zu cloudbasierten Lösungen bietet eine flexiblere und skalierbarere Alternative. Beim Cloud Computing werden seismische Daten remote auf Plattformen wie Amazon Web Services (AWS), Microsoft Azure und Google Cloud verarbeitet, sodass Unternehmen auf die Notwendigkeit einer teuren internen Infrastruktur verzichten können.

Im Jahr 2022 ging Baker Hughes eine Partnerschaft mit Microsoft Azure ein, um eine cloudbasierte Datenplattform zu schaffen, die die Verarbeitung seismischer Daten in Echtzeit unterstützt. Diese Zusammenarbeit konzentriert sich auf die Verbesserung der Datenspeicherung, des Zugriffs und der Verarbeitungsgeschwindigkeiten für globale Energieprojekte, wobei der Schwerpunkt auf der Verbesserung der betrieblichen Effizienz sowohl bei traditionellen als auch bei erneuerbaren Energieprojekten liegt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für seismische Datenverarbeitungs- und Bildgebungssoftware

Die zunehmende Betonung der Optimierung der Prozesskosten treibt das Marktwachstum voran

Entwicklung von Technologien wie Cloud, Big Data,künstliche Intelligenzund Analytik treibt das Marktwachstum voran und birgt ein enormes Potenzial für die Erforschung der Öl- und Gasindustrie. Technologien wie Cloud Computing haben die Geschäftsflexibilität durch die Aufteilung von Geschäftsfunktionen verbessert. Big Data und Analysen helfen wichtigen Akteuren, strukturierte Daten aus verschiedenen Quellen zu analysieren und zu erneuern und Erkenntnisse in Echtzeit zu generieren. Das Aufkommen neuer Techniken in der Geophysik führt jedoch zwangsläufig zu einer zunehmenden Verwendung von Begriffen, die sich auf diese Techniken beziehen.

Die Weiterentwicklung digitaler und Cloud-Funktionen hat es Betreibern ermöglicht, ihre Kostenbasis von teuren und statischen Tools auf aufschlussreiche und umsetzbare Analysen zu verlagern. Dies führt zu einer verbesserten Zuverlässigkeit, größerer Flexibilität und der Erschließung von Innovationen. Beispielsweise hat Petrosys Ltd., einer der größten Hersteller seismischer Datenverarbeitungsprodukte, die Petrosys Pro-Software entwickelt, die die zugrunde liegenden Informationen aus den gängigsten Explorations-, Produktions-, GIS-Datenquellen und Produktionskosten verwaltet, manipuliert und analysiert.

Im August 2022 ging CGG eine Partnerschaft mit Schlumberger, einem der Hauptakteure, und einigen anderen Unternehmen im einheitlichen seismischen Datenökosystem Versal ein, um Schlumberger Multiclient-Daten bereitzustellen. Über die intuitive, benutzerfreundliche Online-Schnittstelle von Versal ist es für Verbraucher bequem geworden, Daten von allen teilnehmenden seismischen Multiclient-Anbietern nahtlos anzuzeigen und so den Zugriff auf standardisierte globale Multiclient-Daten zu vereinfachen.

Zunehmende Umsetzung der digitalen Transformation, um den Markt für seismische Datenverarbeitungs- und Bildgebungssoftware voranzutreiben

Die Öl- und Gasindustrie hat mit der Einführung digitaler Technologien begonnen, die auf ein besseres Verständnis der Lagerstättenressourcen und des Produktionspotenzials abzielen. Dies hat die Sicherheit und Gesundheit verbessert und dadurch die betriebliche Effizienz auf den Ölfeldern erhöht. Darüber hinaus erzielen viele Unternehmen schrittweise Leistungsverbesserungen durch den gezielten Einsatz von Geschäfts- und Digitaltechnologien, was voraussichtlich das Wachstum des Marktes für geophysikalische Softwaredienste vorantreiben wird.

Darüber hinaus haben Unternehmen eine digitale Transformation erlebt, die zur Einführung immergrüner Speicher geführt hat. Anstatt wertvolle seismische Daten auf zahlreichen Medientypen aufzubewahren, die im Laufe der Zeit altern und sich verändern, bieten Unternehmen wie Katalyst Data Management ihren Kunden eine immergrüne Speicherlösung an. Sie können E&P-Daten von jedem Medium wiederherstellen, das jemals zur Aufzeichnung seismischer Daten verwendet wurde.

Der Aufstieg neuer Techniken in der seismischen Bildgebung, gepaart mit der Fähigkeit, Daten schnell zu verarbeiten und zu analysieren und die Entscheidungsfindung und Umsetzung in Echtzeit zu unterstützen, hat den Fokus mehrerer wichtiger Akteure auf eine nachhaltige Energiezukunft verlagert. Beispielsweise gab Halliburton im März 2023 bekannt, dass Petrobras plant, die digitale Plattform Landmark iEnergy zur Bewältigung seiner unterirdischen Herausforderungen zu nutzen. Die Unternehmen haben einen Vertrag geschlossen, der Petrobras Zugriff auf die gesamte Halliburton Landmark DecisionSpace® 365 Geoscience Suite gewährt, die cloudbasierte Technologien der nächsten Generation wie Scalable Earth Modeling, Assisted Lithology Interpretation, Seismic Engine und Neftex umfasst.

EINHALTENDE FAKTOREN

Datenschutz und Cyberangriffe im Zusammenhang mit seismischen Überwachungsgeräten behindern das Marktwachstum

Geophysikalische Instrumente wie seismische Monitore sind mit dem Internet verbunden, was die aufgezeichneten Daten anfällig für Cyber-Bedrohungen macht und schließlich die Datenverarbeitung und -erfassung unterbricht. Bedenken wie ungesicherte Protokolle, unverschlüsselte Daten und schlechte Authentifizierung führen zu verschiedenen Sicherheitsverletzungen. Darüber hinaus werden moderne seismische Systeme mithilfe von IoT-Geräten implementiert, die über das Internet Daten mit anderen Geräten verknüpfen und austauschen. Dies kann die Ausrüstung gefährden und das potenzielle Risiko von Datenlecks bergen, die IT-Experten bei IoT-Anwendungen häufig sehen.

Mehrere Branchen wie Öl und Gas sowie Bergbau nutzen unterschiedliche Betriebstechnologien, einschließlich Hardware und Software, um die Zentralisierung zu unterstützen. Die Konvergenz aktiver Technologieplattformen ermöglicht einen besseren Zugriff auf die Geräte und Komponenten, auf die es Cyberkriminelle in erster Linie abgesehen haben. Darüber hinaus werden durch den Einsatz neuer Technologien wie Big Data,Cloud-Computing, und Analysen haben zu komplexen Sicherheitsvorfällen geführt und sie Cyber-Risiken ausgesetzt. Schutzmaßnahmen wie Cyberspionagekampagnen zielen jedoch darauf ab, den Zugang zu den neuesten und modernsten technischen Kenntnissen und Informationen zu sichern, damit sie einen angemessenen Vorsprung behalten und in einer marktorientierten Weltwirtschaft gedeihen können.

Beispielsweise störte im Jahr 2022 ein Cyberangriff auf Unternehmen in Nordeuropa, darunter das Ölraffinierungszentrum Amsterdam-Rotterdam-Antwerpen (ARA), den Transport raffinierter Fracht. Solche Cyberangriffe beeinträchtigen die Versorgungskonsistenz und beeinträchtigen das Unternehmen, die Wirtschaft und den Markt.

Marktsegmentierungsanalyse für seismische Datenverarbeitungs- und Bildgebungssoftware

Durch Serviceanalyse

Die Datenerfassung dominiert den Markt, angetrieben durch die Nachfrage nach genauen, qualitativ hochwertigen Untergrunddaten zur Unterstützung der Energieexploration

Basierend auf dem Service ist der globale Markt für seismische Verarbeitungs- und Bildgebungssoftware in Datenerfassung sowie Datenverarbeitung und -interpretation unterteilt.

Es wird erwartet, dass das Datenerfassungssegment im Jahr 2026 neben anderen Dienstleistungen den Markt mit einem Anteil von 55,51 % dominieren wird. Der Zweck der Erfassung und Verarbeitung seismischer Daten besteht darin, mehr über das Erdinnere zu erfahren und bestimmte Aspekte der Erde zu verstehen. Hierzu müssen zunächst Zusammenhänge zwischen den vorgeschlagenen Objekten und den gemessenen Parametern ermittelt werden. Dieses Segment soll im Jahr 2025 einen Marktanteil von 55,34 % erreichen.

Anschließend soll in einem ersten Schritt die Datenerfassung das Problem lösen und die aufgezeichneten seismischen Signale analysieren, um das Rauschen unerwünschter Komponenten zu filtern und zu eliminieren. Anschließend wird ein Oberflächenbild des Bodens erstellt, das eine geologische Interpretation ermöglicht. Abschließend wird eine Schätzung der Verteilung der Materialeigenschaften unterhalb der Oberflächeninversion erhalten. Die zweite Stufe nutzt die Datenverarbeitung, um das gewünschte Signal zu erkennen und zu verstärken. Die dritte Stufe interpretiert die Daten basierend auf den verarbeiteten Daten. Das Segment Datenverarbeitung und -integration dürfte im Prognosezeitraum (2025–2032) mit einer beachtlichen jährlichen Wachstumsrate von 10,93 % wachsen.

Durch Technologieanalyse

Die 3D-Technologie dominiert den Markt, da sie eine bessere Interpretation komplexer geologischer Formationen ermöglicht

Das Technologiesegment ist in 2D-, 3D- und 4D-Typen unterteilt. Hauptsächlich werden zwei Arten der seismischen Bildgebung verwendet: 2D und 3D. Bei der 2D-seismischen Bildgebung wird eine einzelne seismische Linie verwendet, die ein zweidimensionales Bild der Untergrundgeologie liefert.

Das von der 3D-Technologie dominierte Segment wird aufgrund der Fortschritte in der 3D-Technologie voraussichtlich im Jahr 2026 den Markt mit einem Anteil von 64,15 % dominieren. Bei dreidimensionalen (3D) reflexionsseismischen Untersuchungen ist die Anzahl von bis zu tausend oder mehr Schalldetektoren über ein Gebiet verteilt. Anschließend wird die Schallquelle von einem Ort zum anderen bewegt, um die gewünschten Ergebnisse zu erzielen. 3D-seismische Systeme sind im Allgemeinen einheitliche und gleichmäßig verteilte Liniengitter. Das 3D-Seismik-Tool macht auch bedeutende Fortschritte in anderen Bereichen der Geowissenschaften, wie beispielsweise der magmatischen Geologie und der Strukturgeologie. Die Analyse seismischer 3D-Daten kann Informationen über die Geometrie des Reservoirs liefern, die Gesteinseigenschaften kalibrieren und die Strömung überwachen. Aus diesen Informationen wird die Wiederherstellungsstrategie formuliert. Dieses Segment wird im Jahr 2025 voraussichtlich 63,98 % des Marktanteils halten.

Es wird prognostiziert, dass das 4D-Segment im Prognosezeitraum (2025–2032) eine signifikante CAGR von 12,31 % verzeichnen wird.

Durch Standortanalyse

Seismische Offshore-Aktivitäten dominieren den Markt, vor allem aufgrund des hohen Wertes der Offshore-Energieressourcen

Je nach Standort ist der globale Markt für seismische Verarbeitungs- und Bildgebungssoftware in Onshore- und Offshore-Segmente unterteilt.

Aufgrund der Zunahme von Auslandsprojekten und -verträgen in verschiedenen Regionen wird das Offshore-Segment im Jahr 2026 voraussichtlich mit einem Anteil von 61,78 % den Markt dominieren. Beispielsweise gab Shearwater GeoServices Holding AS bekannt, dass Petronas Suriname EandP B.V. (PSEPBV) und eine Tochtergesellschaft von Petronas eine große seismische 3D-Geschleppte Untersuchung für Block 52 vor der Küste Surinames durchführen werden. Die meisten seismischen Untersuchungen konzentrieren sich auf Offshore-Gebiete, da die Öl- und Gasindustrie bei der Lokalisierung von Offshore-Öl- und -Gasreserven stark auf seismische Untersuchungen angewiesen ist. Der bodengestützte Standort ist der am schnellsten wachsende Typ, da die Erfassung 3D-seismischer Daten vom Boden aus durch die Platzierung von Geophonstationen in der Nähe von Quellstandorten, jedoch nicht unbedingt in derselben Richtung, erfolgt. Es wird erwartet, dass dieses Segment im Jahr 2025 einen Marktanteil von 62,04 % erreichen wird.

Es wird erwartet, dass das Onshore-Segment im Prognosezeitraum (2025–2032) eine beachtliche jährliche Wachstumsrate von 12,15 % verzeichnen wird.

Durch Anwendungsanalyse

Die Öl- und Gasexploration und -produktion ist aufgrund zunehmender Explorationsaktivitäten das führende Segment

Basierend auf der Anwendung ist der globale Markt für seismische Datenverarbeitungs- und Bildgebungssoftware in Geothermie, Kohlenstoffbindung, Öl- und Gasexploration und -produktion, Meeresuntersuchungen, Mineralexploration und Grundwasserexploration unterteilt.

Die Öl- und Gasexploration und -produktion ist das führende Segment, da es die Fähigkeit verbessert, seismische Daten zu interpretieren und sie für die Beckenbewertung, strukturelle Verwerfungsmodellierung, Lagerstättencharakterisierung, gesteinsphysikalische Analyse, Feldentwicklung und Produktionsstudien zu verwenden. Dieses Segment soll im Jahr 2026 mit einem Anteil von 65,60 % den Markt dominieren.

Der effektive Einsatz seismischer Untersuchungen ermöglicht es Fachleuten der Branche, Aussichten zu identifizieren, potenzielle Ressourcen zu bewerten, Risiken zu reduzieren und sogar Reserven zu quantifizieren, um fundierte Entscheidungen zu treffen, die erfolgreiche Explorationsbemühungen vorantreiben. Aufgrund zunehmender Aktivitäten etablieren sich seismische Methoden im Bergbausektor.

Dies eröffnet den Geophysikern neue Möglichkeiten. Dreidimensionale oberflächenseismische Untersuchungen sind ideal in komplexen geologischen Umgebungen wie Bergbaugebieten. Zu den Anwendungen gehören auch bohrlochseismische Methoden wie VSP und Cross-Hole-Imaging.

Das Segment der Mineralexploration dürfte im Prognosezeitraum (2025–2032) eine beachtliche CAGR von 10,28 % aufweisen.

Durch Endbenutzeranalyse

Das Öl- und Gassegment ist aufgrund des anhaltenden Bedarfs der Branche an der Exploration und Produktion neuer Reserven führend auf dem Markt

Der Endverbraucher ist in Öl und Gas, Bergbau, Landwirtschaft und Schifffahrt unterteilt.

Das Öl- und Gassegment dominiert den Markt. Diese Branche stand schon immer an der Spitze der technologischen Innovation. Technologische Fortschritte haben das Wachstum der Branche vorangetrieben, von tieferen Bohrungen über die Erkundung abgelegener Standorte bis hin zur effizienten Gewinnung von Kohlenwasserstoffen. Das Segment dominierte den Markt mit einem Anteil von 67,08 % im Jahr 2024.

Der Bergbau hat den zweithöchsten Marktwert für das Endverbrauchersegment, da in jüngster Zeit die seismische Methode entwickelt wurde, die auf umgekehrter vertikaler seismischer Aufzeichnung basiert. Dabei handelt es sich um eine neu entwickelte Bohrlochseismik-Technologie, die seismische Exploration und Erdölbohrtechnik kombiniert. Durch die Erfassung mariner seismischer Daten werden Informationen über die Unterwasseroberfläche erfasst, indem Schallimpulse erzeugt und Echos vom Meeresboden aufgezeichnet werden.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

REGIONALE EINBLICKE

Nordamerika dominiert den Markt aufgrund zahlreicher Öl- und Gasexplorationsaktivitäten, darunter Schiefer- und Offshore-Projekte

Basierend auf der Geographie wurde der Markt in fünf Schlüsselregionen untersucht, darunter Nordamerika, Europa, der asiatisch-pazifische Raum, der Nahe Osten und Afrika sowie Lateinamerika.

North America Seismic Data Processing and Imaging Software Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Basierend auf der Geographie wurde der Markt in fünf Schlüsselregionen untersucht, darunter Nordamerika, Europa, der asiatisch-pazifische Raum, der Nahe Osten und Afrika sowie Lateinamerika.

Nordamerika

Nordamerika trug im Jahr 2025 mit einer Bewertung von 2,97 Milliarden US-Dollar 30,61 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 3,27 Milliarden US-Dollar erreichen und seine Dominanz in den kommenden Jahren voraussichtlich beibehalten. Das United States Geological Survey Albuquerque Seismic Lab des Innenministeriums beabsichtigt, einen Auftrag über seismische Ausrüstung mit unbestimmter Lieferung und unbestimmter Menge zu vergeben, um Erdbeben- und Vulkanüberwachungsprogramme zu unterstützen. Der US-Markt wird im Jahr 2026 voraussichtlich 2,95 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der asiatisch-pazifische Raum ist der zweitgrößte Markt, der im Jahr 2025 voraussichtlich 2,52 Milliarden US-Dollar zulegen wird und im Prognosezeitraum (2025–2032) eine jährliche Wachstumsrate von 13,45 % aufweist. China wird im Jahr 2026 voraussichtlich 1,46 Milliarden US-Dollar halten. Im asiatisch-pazifischen Raum wird Indien im Jahr 2026 voraussichtlich 0,29 Milliarden US-Dollar erreichen, während Indonesien im Jahr 2025 voraussichtlich 0,26 Milliarden US-Dollar erreichen wird.

Im Rahmen der Ausschreibung werden integrierte Systeme gesucht, die Sensoren, Datenerfassungseinheiten sowie separate Sensoren und Einheiten enthalten. Der Vertrag ist auf einen Bestellzeitraum von fünf Jahren ab dem 1. Mai 2024 ausgelegt. Antworten auf die Vorausschreibung müssen bis zum 12. Januar 2024 eingereicht werden. Der Vertrag wird das Global Seismographic Network, das Advanced National Seismic System, regionale Netzwerke und das Vulkanprogramm der Agentur unterstützen.

Europa

Auf Europa entfielen im Jahr 2025 1,44 Milliarden US-Dollar, was 14,82 % des globalen Marktanteils entspricht, und es wird erwartet, dass es im Jahr 2026 1,54 Milliarden US-Dollar erreichen wird. Der britische Markt wird voraussichtlich bis 2026 0,23 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,32 Milliarden US-Dollar erreichen wird.

Die MEA-Region ist der drittgrößte Markt, der im Jahr 2025 voraussichtlich einen Wert von 1,84 Milliarden US-Dollar haben wird. In dieser Region dürfte der GCC-Markt im selben Jahr einen Wert von 0,36 Milliarden US-Dollar erreichen.

Südafrika

Südafrika ist ein wichtiger aufstrebender Markt für seismische Gutachter. Die Einstellung der seismischen Offshore-Untersuchungen würde das prognostizierte Marktwachstum Südafrikas untergraben, indem die lokale vorgelagerte seismische Untersuchung gefährdet würde.

Rest der Welt

Der Markt im Nahen Osten und in Afrika erreichte im Jahr 2025 ein Volumen von 1,84 Milliarden US-Dollar, was 18,99 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 2,06 Milliarden US-Dollar erreichen. Im Jahr 2025 lag der Markt in Lateinamerika bei 0,93 Milliarden US-Dollar, was 9,62 % der weltweiten Nachfrage entspricht, und soll im Jahr 2026 auf 1,01 Milliarden US-Dollar wachsen.

WICHTIGSTE INDUSTRIE-AKTEURE

Die Wettbewerbslandschaft wird durch die Einführung fortschrittlicher Technologien und den wachsenden Fokus auf erneuerbare Energiesektoren vorangetrieben

Der Markt ist eine stark fragmentierte Wettbewerbslandschaft, in der viele Akteure mit Multi-Client-Umfragediensten eine breite Palette von Dienstleistungen entlang einer globalen Wertschöpfungskette bereitstellen. Zahlreiche Unternehmen sind aktiv im Bereich seismischer Datensoftware tätig, um den spezifischen Anforderungen der Endkunden gerecht zu werden, vor allem in der Öl- und Gasindustrie, im Bergbau und anderen Bereichen. Equine ASA ist eines der größten Unternehmen auf dem Markt für seismische Datenverarbeitungs- und Bildgebungssoftware. Das Unternehmen bietet eine breite Palette an Lösungen. Das Unternehmen verfügt über eine starke Marktpräsenz und ein vielfältiges Produkt- und Serviceportfolio für industrielle und kommerzielle Anwendungen. Der Marktanteil von Tesla ist aufgrund seines umfangreichen Kundenstamms, seines technologischen Know-hows und seiner globalen Reichweite beträchtlich.

Liste der führenden Unternehmen für seismische Datenverarbeitung und Bildgebungssoftware:

- Halliburton(UNS.)

- CGG (Frankreich)

- SLB (USA)

- Equinor ASA (Norwegen)

- Fugro (Niederlande)

- Shearwater Geoservices(Norwegen)

- DUG Technology (Australien)

- TGS-NOPEC Geophysikalisch(UNS.)

- AspenTech (USA)

- GLOBEClaritas (Neuseeland)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Mai 2023-Halliburton gab bekannt, dass die Software „DecisionSpace Geosciences“ seine standardmäßige geowissenschaftliche Toolbox ist und dass OpenWorks als Unternehmensdatenbank ein offenes Untergrunddatenuniversum für die Interpretation der Untergrunddaten bereitstellt. Der Senior Vice President von Halliburton Digital Solutions, Nagaraj Srinivasan, sagte, dass DecisionSpace Geosciences eine Plattform für Einblicke in den Untergrund, Fachwissen mit multidisziplinären Teams und Fähigkeiten bei Equinor bieten soll.

- Mai 2023-CGG, ein weltweit tätiges Unternehmen für seismische Daten, hat mit dem Ölkonzern OMV einen Vertrag über die Fortsetzung seines dedizierten Betriebs in einem Zentrum am Hauptsitz in Wien für zunächst drei Jahre unterzeichnet. Im Rahmen der Vereinbarung erklärte CGG, dass OMV weiterhin Vorteile aus dem internen Zugriff auf die fortschrittliche seismische Bildgebungs- und Reservoircharakterisierungstechnologie von CGG ziehen werde.

- März 2023-Halliburton gab bekannt, dass Petrobras plant, die digitale Plattform Landmark iEnergy® zu nutzen, um seine unterirdischen Herausforderungen zu bewältigen. Die Unternehmen haben einen Vertrag geschlossen, der Petrobras Zugriff auf die gesamte Halliburton Landmark DecisionSpace® 365 Geoscience Suite gewährt, die cloudbasierte Technologien der nächsten Generation wie Scalable Earth Modeling, Assisted Lithology Interpretation, Seismic Engine und Neftex umfasst.

- Februar 2023-Equinors Entdeckung Cappahayden K-67 hat von einer kanadischen Offshore-Ölregulierungsbehörde eine Lizenz im Flemish Pass Basin vor der Küste von Neufundland, Kanada, erhalten. Basierend auf der Interpretation der Bohrloch- und seismischen Daten im Zusammenhang mit der Entdeckung schätzt C-NLOPB, dass die Entdeckung Cappahayden K-67 etwa 385 Millionen Barrel förderbares Öl enthält.

- August 2022– CGG hat sich mit Schlumberger und einigen anderen Unternehmen im einheitlichen seismischen Datenökosystem Versal zusammengetan, um Schlumberger Multiclient-Daten bereitzustellen. Über die intuitive, benutzerfreundliche Online-Schnittstelle von Versal ist es für Verbraucher bequem geworden, Daten von allen teilnehmenden seismischen Multiclient-Anbietern nahtlos anzuzeigen und so den Zugriff auf standardisierte globale Multiclient-Daten zu vereinfachen.

BERICHTSBEREICH

Der Marktbericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Marktteilnehmer, Produkt-/Dienstleistungstypen und führende Anwendungen des Produkts. Darüber hinaus bietet es Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 9,28 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Durch Service

|

|

Durch Technologie

|

|

|

Nach Standort

|

|

|

Auf Antrag

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut der Fortune Business Insights-Studie betrug die Marktgröße im Jahr 2025 9,69 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine jährliche Wachstumsrate von 9,28 % verzeichnen wird.

Die Öl- und Gasbranche ist das führende Marktsegment, das durch die Entwicklung seismischer Datenverarbeitungs- und Bildgebungssoftware weltweit angetrieben wird.

Die Marktgröße Nordamerikas wurde im Jahr 2025 auf 2,97 Milliarden US-Dollar geschätzt.

Strenge Normen zur Reduzierung von Treibhausgasemissionen und der zunehmende Fokus auf Dekarbonisierung sind die Schlüsselfaktoren für das Marktwachstum.

Zu den Top-Playern auf dem Markt gehören Equinor, ExxonMobil, Flour Corporation, ADNOC Group und NRG Energy.

Bis 2034 soll die globale Marktgröße 21,73 Milliarden US-Dollar erreichen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 337

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf