Marktgröße, Anteil und Branchenanalyse für sensorbasierte Sortiermaschinen, nach Sensortyp (optisch, Nahinfrarot (NIR), Röntgen, Laser, elektromagnetisch und hyperspektral), nach Maschinentyp (Förderband und freier Fall), nach Anwendung (Recycling und Abfallmanagement, (kommunale feste Abfälle, Gewerbe- und Industrieabfälle, Bau- und Abbruchabfälle, Elektroschrott), Lebensmittelsortierung (Getreide und Getreide, Obst und Gemüse, Nüsse und Samen sowie andere Lebensmittelprodukte) und Bergbau und Mineralien) und regionale Prognose, 2026 – 2034

Marktgröße und Zukunftsaussichten für sensorbasierte Sortiermaschinen

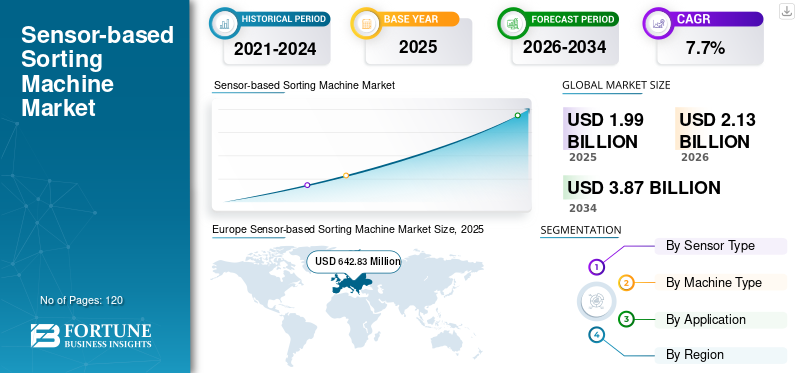

Die globale Marktgröße für sensorbasierte Sortiermaschinen wurde im Jahr 2025 auf 1.991,09 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 2.132,79 Millionen US-Dollar im Jahr 2026 auf 3.870,63 Millionen US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 7,7 % aufweisen. Europa dominierte den Markt für sensorbasierte Sortiermaschinen mit einem Marktanteil von 32,25 % im Jahr 2025.

Sensorbasierte Sortiermaschinen werden zunehmend in Halbleiterfertigungsumgebungen eingesetzt, um den Transport und die Handhabung von Wafern mit hoher Präzision und minimalem menschlichen Eingriff zu optimieren. Diese Systeme stellen einen bahnbrechenden Fortschritt in der gesamten Sortiermaschinenindustrie dar und nutzen fortschrittliche Robotik, intelligente Bewegungssysteme und kontaminationskontrollierte Schnittstellen, um eine sichere und genaue Waferbewegung über kritische Produktionsphasen wie Lithographie, Ätzung, Inspektion und Verpackung hinweg zu gewährleisten. Die wachsende Komplexität vonHalbleiterGeräte und schrumpfende Knotengrößen verstärken den Bedarf an äußerst zuverlässigen und automatisierten Wafer-Handhabungslösungen, die auf fortschrittlicher sensorbasierter Sortiertechnologie basieren. Der Ausbau der Halbleiterfertigungskapazitäten, insbesondere in der Produktion fortschrittlicher Logik und Speicher, beschleunigt die Nachfrage nach Automatisierungstechnologien, die einen hohen Durchsatz unterstützen und gleichzeitig strenge Qualitätsstandards einhalten können. Darüber hinaus treibt die zunehmende Fokussierung auf die Senkung der Arbeitskosten und die Verbesserung der betrieblichen Effizienz die Akzeptanz weiter voran. Investitionen in Fabriken der nächsten Generation und der Übergang zu vollautomatischen intelligenten Fertigungsanlagen tragen zum Wachstum des globalen Marktes für sensorbasierte Sortierung bei, insbesondere im asiatisch-pazifischen Raum, Nordamerika und Europa, wo Halbleiterunternehmen der Ertragsoptimierung und Kontaminationskontrolle Priorität einräumen.

- Beispielsweise stellte die RORZE Corporation im Februar 2026 eine vakuumsensorbasierte Sortiermaschine der nächsten Generation vor, die für fortschrittliche Halbleiterknoten entwickelt wurde. Darüber hinaus verfügen sie über eine verbesserte Präzisionssteuerung und optimierte Reinraumleistung, um die Waferverarbeitung mit hohem Durchsatz in modernen Fertigungsumgebungen zu unterstützen.

Brooks Automation (Azenta Inc.), RORZE Corporation, Hirata Corporation, Kawasaki Heavy Industries Ltd. und DAIHEN Corporation gehören zu den Hauptakteuren, die einen bedeutenden Marktanteil halten. Ihre Wettbewerbsposition wird durch umfassendes Fachwissen in der Halbleiterautomatisierung und die Fähigkeit, hochpräzise und kontaminationskontrollierte Robotersysteme zu liefern, gestärkt. Darüber hinaus wird es durch eine enge Zusammenarbeit mit Halbleiterausrüstungsherstellern und kontinuierliche Innovationen bei Wafer-Handhabungstechnologien unterstützt, um den sich weiterentwickelnden Anforderungen an die Halbleiterfertigung gerecht zu werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für sensorbasierte Sortiermaschinen

- Marktgröße 2025: 1.991,09 Mio. USD

- Marktgröße 2026: 2.132,79 Millionen US-Dollar

- Prognostizierte Marktgröße 2034: 3.870,63 Mio. USD

- CAGR: 7,7 % von 2026–2034

- Europa dominierte den Markt für sensorbasierte Sortiermaschinen mit einem Anteil von 32,25 % im Jahr 2025.

- Das optische Segment hatte im Jahr 2025 den größten Marktanteil.

- Das förderbandbasierte Segment dominierte den Markt aufgrund seiner hohen Verarbeitungskapazitäten.

Europa

Europa war mit 642,83 Millionen US-Dollar im Jahr 2025 Marktführer, unterstützt durch eine fortschrittliche Recycling-Infrastruktur.

Asien-Pazifik

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 609,16 Millionen US-Dollar und ist der am schnellsten wachsende regionale Markt.

Nordamerika

Nordamerika erreichte im Jahr 2025 466,90 Millionen US-Dollar, angetrieben durch die Automatisierung im Recycling und in der Lebensmittelverarbeitung.

UNS

Der US-Markt wird im Jahr 2026 voraussichtlich 403,33 Millionen US-Dollar erreichen.

Japan

Der japanische Markt wird im Jahr 2026 voraussichtlich 84,67 Millionen US-Dollar erreichen.

Mehr lesen

SENSORBASIERTE SORTIERMASCHINEN-MARKTRENDS

Die zunehmende Einführung von Multi-Sensor-Fusion und KI-gesteuerter Sortierung verändert die Marktmöglichkeiten

Die Nachfrage nach solchen Maschinen wird zunehmend durch den wachsenden Bedarf an höherer Sortiergenauigkeit und der Fähigkeit zur Verarbeitung komplexer und heterogener Materialströme in der Recycling-, Bergbau- und Lebensmittelindustrie bestimmt. Betreiber in der Sortiermaschinenindustrie konzentrieren sich auf den Einsatz modernster Systeme, die mehrere Sensortechnologien wie optische Sortierer, NIR und Röntgen kombinierenkünstliche Intelligenz-gesteuerte Erkennungsalgorithmen zur Verbesserung der Materialidentifizierung und der Trenneffizienz. Dieser Wandel ermöglicht es den Anlagen, gemischte Abfallströme, minderwertige Erze und Lebensmittelprodukte unterschiedlicher Qualität präziser und konsistenter zu verarbeiten. Der zunehmende Druck, höhere Rückgewinnungsraten zu erreichen und Materialverluste zu reduzieren, treibt Investitionen in intelligente Sortierlösungen voran, die in der Lage sind, Daten in Echtzeit zu verarbeiten und adaptive Entscheidungen zu treffen. Die Industrie legt außerdem Wert auf flexible und modulare Sortiersysteme, die sich leicht in bestehende Verarbeitungslinien integrieren lassen und gleichzeitig die Skalierbarkeit für zukünftige Kapazitätserweiterungen unterstützen. Diese Fortschritte beeinflussen die Marktdynamik, da Unternehmen auf intelligente Sortierökosysteme umsteigen, die die betriebliche Effizienz steigern, die manuelle Abhängigkeit verringern und die Ressourcennutzung optimieren. Gerätehersteller reagieren darauf mit der Entwicklung von Maschinen der nächsten Generation mit verbesserten Erkennungsfunktionen, verbesserten Verarbeitungsgeschwindigkeiten und nahtloser Integration in digitale Überwachungsplattformen, die effizientere und automatisiertere Sortiervorgänge in verschiedenen Industrieanwendungen ermöglichen.

- Beispielsweise stellte TOMRA Systems ASA im Mai 2025 eine fortschrittliche Multisensor-Sortierlösung mit integrierter KI-basierter Materialerkennung vor, die darauf ausgelegt ist, die Sortiergenauigkeit und den Durchsatz in komplexen Recyclingumgebungen zu verbessern.

MARKTDYNAMIK

MARKTREIBER

Steigende Nachfrage nach Materialverarbeitung und Automatisierung mit hohem Durchsatz, um das Marktwachstum voranzutreiben

Der Markt verzeichnet ein starkes Wachstum, da die Industrie zunehmend automatisierte Sortiertechnologien einsetzt, um steigende Materialmengen effizienter und genauer zu bewältigen. Sektoren wie Recycling, Lebensmittelverarbeitung und Bergbau priorisieren die Automatisierung, um den Durchsatz zu verbessern, die manuelle Abhängigkeit zu verringern und eine gleichbleibende Qualität bei Sortiervorgängen sicherzustellen. Die zunehmende Komplexität der Materialströme, insbesondere bei gemischten Abfällen und minderwertigen Erzen, erhöht den Bedarf an fortschrittlichen Sortiersystemen, die eine präzise Identifizierung und Trennung ermöglichen. Darüber hinaus ermutigt der wachsende Fokus auf Ressourcenoptimierung und -rückgewinnung die Betreiber, leistungsstarke sensorbasierte Lösungen einzusetzen, die den Ertrag steigern und Materialverluste minimieren. Da die Industrie ihre Verarbeitungskapazitäten erweitert und die Infrastruktur modernisiert, steigt die Nachfrage nach Systemen, die unter Bedingungen hoher Stückzahlen kontinuierlich arbeiten können und gleichzeitig Zuverlässigkeit und Präzision beibehalten. Gerätehersteller reagieren darauf mit der Einführung fortschrittlicher Maschinen mit verbesserter Erkennungsgenauigkeit, schnelleren Verarbeitungsgeschwindigkeiten und verbesserten Integrationsmöglichkeiten in digitale Steuerungssysteme. Darüber hinaus können Endbenutzer die betriebliche Effizienz optimieren und eine höhere Produktivität in verschiedenen Industrieanwendungen erzielen.

- Beispielsweise führte die Bühler Group im Juni 2025 eine fortschrittliche optische Sortierplattform ein, die die Sortiereffizienz und den Durchsatz bei Anwendungen in der Lebensmittelverarbeitung und Getreideverarbeitung mit hohem Volumen steigern soll.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTBEGRENZUNGEN

Hohe Kapitalinvestitionen und betriebliche Komplexität schränken die Marktakzeptanz ein

Die Einführung dieser Maschinen wird oft durch die hohen Anfangsinvestitionen eingeschränkt, die für fortgeschrittene Maschinen erforderlich sindSensorTechnologien, Präzisionshardware und integrierte Softwaresysteme. Diese Maschinen umfassen hochentwickelte Komponenten wie Multisensor-Erkennungseinheiten, Hochgeschwindigkeitsverarbeitungssysteme und automatisierte Steuerungsplattformen, die die Gesamtsystemkosten erhöhen. Darüber hinaus kann die Integration dieser Lösungen in bestehende Verarbeitungslinien komplex sein und eine individuelle Anpassung basierend auf dem Materialsensortyp, den betrieblichen Anforderungen und dem Anlagenlayout erfordern. Der Bedarf an regelmäßiger Kalibrierung, Wartung und technischem Fachwissen zur Gewährleistung einer optimalen Leistung erhöht die betrieblichen Herausforderungen zusätzlich. Branchen, die in kostensensiblen Umgebungen tätig sind, können Schwierigkeiten haben, die Investition zu rechtfertigen, insbesondere wenn die Kapitalrendite von Verarbeitungsmengen und Materialrückgewinnungsraten abhängt. Darüber hinaus können Schwankungen in der Qualität und Zusammensetzung des Eingangsmaterials die Sortiereffizienz beeinträchtigen und erfordern eine kontinuierliche Systemoptimierung. Diese Faktoren können die Akzeptanz insbesondere bei kleinen und mittleren Betreibern einschränken und das Tempo der Technologieeinführung in Schwellenländern verlangsamen, in denen sich Infrastruktur und technische Fähigkeiten noch entwickeln.

MARKTCHANCEN

Zunehmender Fokus auf Ressourceneffizienz und hochwertige Materialrückgewinnung schafft neue Wachstumsmöglichkeiten

Eine sich abzeichnende Chance für das Wachstum des Marktes für sensorbasierte Sortiermaschinen ist die zunehmende Betonung der Maximierung der Materialrückgewinnung und der Verbesserung der Ressourceneffizienz in Branchen wie Recycling, Bergbau und Lebensmittelverarbeitung. Traditionell wurden Sortieranlagen vor allem für einfache Trennaufgaben eingesetzt. Der Wandel hin zur Gewinnung höherwertiger Materialien aus komplexen und gemischten Strömen treibt jedoch die Nachfrage nach fortschrittlicheren und präziseren Sortiertechnologien voran. Industrien investieren zunehmend in intelligente Sortierlösungen, die in der Lage sind, subtile Materialunterschiede zu erkennen und so die Rückgewinnung wertvoller Fraktionen wie hochwertiger Kunststoffe, seltener Metalle und hochwertiger Lebensmittelprodukte zu ermöglichen. Darüber hinaus ermutigen die zunehmende Einführung von Kreislaufwirtschaftspraktiken und strengere Umweltvorschriften Betreiber dazu, Altsysteme mit fortschrittlichen sensorbasierten Technologien aufzurüsten, die den Ertrag steigern und den Abfall reduzieren. Hersteller entwickeln Maschinen der nächsten Generation mit verbesserten Erkennungsfunktionen, KI-gesteuerten Sortieralgorithmen und modularen Designs, die einfache Upgrades und Skalierbarkeit ermöglichen. Diese Fortschritte ermöglichen es Endbenutzern, die betriebliche Effizienz zu optimieren und gleichzeitig neue Einnahmequellen aus zurückgewonnenen Materialien zu erschließen, was erhebliche Wachstumschancen sowohl in entwickelten als auch in aufstrebenden Märkten schafft.

- Beispielsweise stellte die Steinert GmbH im Mai 2025 eine fortschrittliche sensorbasierte Sortierlösung vor, die die Rückgewinnung hochwertiger Metalle aus komplexen Recyclingströmen verbessern und die Materialreinheit und Betriebseffizienz in modernen Verarbeitungsanlagen verbessern soll.

HERAUSFORDERUNGEN DES MARKTES

Variabilität in den Eingangsmaterialströmen und Komplexität der Systemkalibrierung wirken sich auf die betriebliche Effizienz aus

Eine zentrale Herausforderung auf dem Markt ist die hohe Variabilität der Eigenschaften des Eingangsmaterials, die sich erheblich auf die Sortiergenauigkeit und Systemleistung auswirken kann. Im Gegensatz zu kontrollierten Produktionsumgebungen arbeiten Industrien wie Recycling und Bergbau mit heterogenen und inkonsistenten Materialströmen, die sich in Zusammensetzung, Größe, Feuchtigkeitsgehalt und Verschmutzungsgrad unterscheiden. Diese Variabilität erfordert eine kontinuierliche Systemkalibrierung und Feinabstimmung der Sensorparameter, um eine optimale Sortiereffizienz aufrechtzuerhalten. Darüber hinaus können Unterschiede in den Materialeigenschaften die Genauigkeit der Sensorerkennung beeinträchtigen, insbesondere bei der Verarbeitung gemischter oder minderwertiger Eingaben, was zu einer möglichen Fehlklassifizierung oder verringerten Rückgewinnungsraten führen kann. Der Bedarf an häufigen Anpassungen und qualifizierten Bedienern zur Verwaltung der Systemleistung erhöht die betriebliche Komplexität und kann Effizienzgewinne begrenzen. Darüber hinaus bleibt die Integration fortschrittlicher Sortiersysteme in bestehende Verarbeitungslinien ohne Unterbrechung des Betriebs eine Herausforderung, insbesondere in Einrichtungen mit veralteter Infrastruktur. Diese Faktoren können Hindernisse für die Erzielung einer gleichbleibenden Leistung darstellen und sich auf die Gesamteffektivität von Sortiervorgängen auswirken, insbesondere in Umgebungen mit hohem Volumen und variabler Verarbeitung.

Segmentierungsanalyse

Nach Sensortyp

Das optische Segment ist führend, da es die am weitesten verbreitete Technologie für Sortieranwendungen mit hohem Volumen darstellt

Nach Sensortyp ist der Markt in optische, Nahinfrarot- (NIR), Röntgen-, Laser-, elektromagnetische und hyperspektrale Sensoren unterteilt.

Optical hatte den größten Marktanteil bei sensorbasierten Sortiermaschinen, da es sich um die am weitesten verbreitete und vielseitigste Technologie in Branchen wie Recycling, Lebensmittelverarbeitung und Bergbau handelt. Optische Sortiersysteme werden häufig eingesetzt, da sie in der Lage sind, Materialien anhand von Farbe, Form und Oberflächeneigenschaften mit hoher Geschwindigkeit und in Echtzeit zu identifizieren, was sie in großen Verarbeitungsumgebungen äußerst effektiv macht. Besonders groß ist die Nachfrage bei Lebensmittel- und Recyclinganwendungen, wo ein hoher Durchsatz und eine gleichbleibende Sortiergenauigkeit für die Aufrechterhaltung der Produktqualität und Betriebseffizienz von entscheidender Bedeutung sind. Darüber hinaus bieten optische Systeme im Vergleich zu fortschrittlicheren Sensortechnologien einen kostengünstigen Einsatz, was ihre weitverbreitete Verbreitung weiter unterstützt. Da die Industrie weiterhin immer größere Materialmengen verarbeitet und sich auf die Verbesserung der Sortiergenauigkeit konzentriert, kommt es zu einer zunehmenden Integration optischer Systeme mit fortschrittlicher Software und Automatisierungsplattformen. Diese Systeme ermöglichen eine verbesserte Betriebskontrolle, eine verbesserte Sortierkonsistenz und höhere Verarbeitungsgeschwindigkeiten und stärken die optische Technologie als grundlegendes Marktsegment.

- Beispielsweise erweiterte Pellenc ST im September 2025 sein Portfolio an Recyclinglösungen um fortschrittliche optische Sortiertechnologien, die die Effizienz der Materialrückgewinnung verbessern und leistungsstarke Sortiervorgänge in modernen Recyclinganlagen unterstützen sollen.

Die Nahinfrarot-Technologie (NIR) ist das am schnellsten wachsende Segment und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,2 % wachsen. Das Wachstum dieses Segments wird durch die steigende Nachfrage nach präziser Materialidentifizierung vorangetrieben, insbesondere bei Anwendungen, bei denen eine Unterscheidung anhand der chemischen Zusammensetzung unerlässlich ist, wie zPlastikRecycling und Lebensmittelqualitätsprüfung. NIR-basierte sensorbasierte Sortiermaschinen ermöglichen die genaue Erkennung von Materialien, die optisch ähnlich, aber chemisch unterschiedlich sind, und verbessern so die Sortiergenauigkeit und die Wiedergewinnungsraten.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Maschinentyp

Förderbandbasiertes Segment ist führend, da es eine kontinuierliche Verarbeitung großer Mengen und betriebliche Effizienz ermöglicht

Nach Maschinentyp ist der Markt in förderbandbasierte und freifallende Maschinen unterteilt.

Den größten Marktanteil hielt der förderbasierte Betrieb, angetrieben durch seine Fähigkeit, eine kontinuierliche Materialverarbeitung mit hohem Durchsatz in Branchen wie Recycling, Lebensmittelverarbeitung und Bergbau zu unterstützen. Diese Systeme ermöglichen einen stabilen und kontrollierten Materialfluss und ermöglichen eine präzise Sensorerkennung und eine genaue Sortierung der Materialien auf einem laufenden Band. Förderbandbasierte Konfigurationen werden häufig in großen Verarbeitungsanlagen eingesetzt, wo die Aufrechterhaltung konstanter Vorschubgeschwindigkeiten und die Handhabung großer Materialmengen für die betriebliche Effizienz von entscheidender Bedeutung sind. Besonders groß ist die Nachfrage in der Recycling- und Lebensmittelindustrie, wo eine kontinuierliche Verarbeitung und eine hohe Sortiergenauigkeit einen direkten Einfluss auf die Ausgabequalität und Produktivität haben. Darüber hinaus bieten förderbandbasierte Systeme eine größere Flexibilität für die Integration mehrerer Sensortechnologien und Automatisierungslösungen und ermöglichen so eine verbesserte Prozesssteuerung und Skalierbarkeit.

- Beispielsweise stellte die Steinert GmbH im Juni 2025 ihre fortschrittlichen förderbandbasierten Sortiersysteme im Rahmen der KSS-Plattform vor, die darauf ausgelegt sind, die Effizienz der Metalltrennung zu verbessern und eine kontinuierliche Verarbeitung mit hoher Kapazität in Recyclingbetrieben zu unterstützen.

Der freie Fall entwickelt sich zu einem wachstumsstarken Segment und wird im Untersuchungszeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,4 % wachsen. Das Wachstum dieses Segments wird durch die zunehmende Akzeptanz von Anwendungen vorangetrieben, die eine schnelle Sortierung von Schüttgütern erfordern, wie z. B. Lebensmittelgetreide, Kunststoffe und leichte Wertstoffe. Sensorbasierte Freifall-Sortiermaschinen ermöglichen die Sortierung von Materialien in der Luft, was schnellere Verarbeitungsgeschwindigkeiten und eine geringere mechanische Komplexität ermöglicht.

Auf Antrag

Das Segment Recycling & Abfallmanagement wird geführt, da es das Hauptnachfragezentrum für die Sortierung großvolumiger Materialien ist

Je nach Anwendung ist der Markt in Recycling und Abfallmanagement, Lebensmittelsortierung sowie Bergbau und Mineralien unterteilt.

Recycling &Abfallmanagementhielt den größten Marktanteil, angetrieben durch den steigenden Bedarf an effizienter Trennung und Rückgewinnung von Materialien aus komplexen Abfallströmen. Die Industrie priorisiert fortschrittliche Sortiertechnologien, um die Recyclingquoten zu verbessern, die Abhängigkeit von Deponien zu verringern und die Qualität der zurückgewonnenen Materialien wie Kunststoffe, Metalle und Papier zu verbessern. Sie spielen eine entscheidende Rolle in Materialrückgewinnungsanlagen, indem sie eine genaue Identifizierung und Trennung gemischter Abfälle unter Hochdurchsatzbedingungen ermöglichen. Besonders groß ist die Nachfrage in Regionen mit strengen Umweltauflagen und etablierter Recycling-Infrastruktur, in denen die Verbesserung der Ressourceneffizienz und das Erreichen von Nachhaltigkeitszielen zentrale betriebliche Prioritäten sind.

Es wird erwartet, dass die Lebensmittelsortierung das höchste Wachstum verzeichnet und im Untersuchungszeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 8,5 % wachsen wird. Das Wachstum dieses Segments wird durch die steigende Nachfrage nach Qualitätssicherung, Kontaminationsentfernung und Hochgeschwindigkeitsverarbeitung in der Lebensmittelproduktion vorangetrieben. Sie werden zunehmend eingesetzt, um eine gleichbleibende Produktqualität zu gewährleisten und strenge Lebensmittelsicherheitsstandards zu erfüllen, insbesondere bei Anwendungen wie Getreide, Früchten und verarbeiteten Lebensmitteln.

Regionaler Ausblick auf den Markt für sensorbasierte Sortiermaschinen

Nach Regionen ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Europa

Europe Sensor-based Sorting Machine Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der europäische Markt ist die dominierende Region, die durch einen starken Fokus auf Nachhaltigkeit, fortschrittliche industrielle Infrastruktur und die zunehmende Einführung von Automatisierungstechnologien in wichtigen Volkswirtschaften wie Deutschland, Großbritannien, Frankreich, Italien und den Niederlanden angetrieben wird. Die Nachfrage nach einer solchen Maschine ist eng mit dem gut entwickelten Recycling-Ökosystem der Region, strengen Umweltvorschriften und der wachsenden Bedeutung der Ressourceneffizienz in allen Branchen verknüpft. Unternehmen investieren zunehmend in fortschrittliche Sortierlösungen, um die Materialrückgewinnungsraten zu verbessern, die Produktqualität zu verbessern und die sich entwickelnden gesetzlichen Standards im Zusammenhang mit Abfallmanagement und Recycling einzuhalten.

Britischer Markt für sensorbasierte Sortiermaschinen

Der britische Markt wird im Jahr 2026 auf etwa 90,27 Millionen US-Dollar geschätzt, was etwa 4,2 % des weltweiten Umsatzes entspricht.

Markt für sensorbasierte Sortiermaschinen in Deutschland

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 146,35 Millionen US-Dollar erreichen, was etwa 6,9 % des weltweiten Umsatzes entspricht.

Nordamerika

Der nordamerikanische Markt erzielte im Jahr 2025 einen Umsatz von über 466,90 Millionen US-Dollar, unterstützt durch die starke Einführung der Automatisierung in der Recycling-, Lebensmittelverarbeitungs- und Bergbauindustrie in den USA, Kanada und Mexiko. Die regionale Nachfrage ist eng mit steigenden Investitionen in die Infrastruktur zur Materialrückgewinnung, der zunehmenden Betonung einer nachhaltigen Abfallbewirtschaftung und dem Bedarf an Sortierlösungen mit hohem Durchsatz für alle industriellen Anwendungen verbunden. Unternehmen setzen zunehmend fortschrittliche sensorbasierte Sortiersysteme ein, um die Materialrückgewinnungsraten zu verbessern, die Produktqualität zu verbessern und die Betriebskosten zu senken. Darüber hinaus fördern strenge Umweltvorschriften und Initiativen zur Kreislaufwirtschaft die Modernisierung bestehender Verarbeitungsanlagen mit automatisierten Sortiertechnologien. Das Vorhandensein etablierter Recycling-Ökosysteme und fortschrittlicher Lebensmittelverarbeitungsindustrien unterstützt zusätzlich die weit verbreitete Einführung leistungsstarker Sortiersysteme in der gesamten Region.

US-Markt für sensorbasierte Sortiermaschinen

Es wird erwartet, dass die USA den Markt mit einem geschätzten Umsatz von rund 403,33 Millionen US-Dollar im Jahr 2026 dominieren werden. Angetrieben wird dies durch ihre gut etablierte Recycling-Infrastruktur, die große Lebensmittelverarbeitungsindustrie und die zunehmende Einführung fortschrittlicher Automatisierungstechnologien. Im Gegensatz zu vielen anderen Regionen konzentrieren sich in den USA ansässige Betreiber auf den Einsatz hocheffizienter und skalierbarer Sortiersysteme, die komplexe und großvolumige Materialströme bewältigen können. Das Land verzeichnet erhebliche Investitionen in die Modernisierung von Materialrückgewinnungsanlagen und die Integration fortschrittlicher Sensortechnologien, um die Sortiergenauigkeit und die Betriebseffizienz zu verbessern.

Asien-Pazifik

Der asiatisch-pazifische Raum bleibt der am schnellsten wachsende Markt und generiert im Jahr 2025 weltweit einen Umsatz von 609,16 Millionen US-Dollar. Innerhalb der Region werden China und Japan bis 2026 voraussichtlich etwa 228,87 Mio. USD bzw. 84,67 Mio. USD erreichen. Der asiatisch-pazifische Markt wird durch die schnelle Industrialisierung, die zunehmende Abfallerzeugung und die expandierende Lebensmittelverarbeitungs- und Recyclingindustrie in wichtigen Volkswirtschaften wie China, Japan, Südkorea und Indien angetrieben. Das Wachstum der Region wird vor allem durch steigende Investitionen in Materialrückgewinnungsanlagen, eine zunehmende Betonung der Verbesserung der Recyclingeffizienz und den Bedarf an Hochdurchsatz-Sortierlösungen zur Verwaltung großer und komplexer Materialströme unterstützt. China ist aufgrund seiner großen industriellen Basis und der zunehmenden Einführung automatisierter Sortiertechnologien im Recycling- und Fertigungssektor führend auf dem regionalen Markt. Andererseits zeichnen sich Japan und Südkorea durch die Einführung fortschrittlicher Technologien und hochpräzise Sortieranforderungen aus. Aufstrebende Märkte wie Indien und Südostasien verzeichnen einen zunehmenden Einsatz solcher Systeme, da sich die Industrie auf die Verbesserung der betrieblichen Effizienz, die Verringerung der Abhängigkeit von manueller Arbeit und die Einhaltung sich entwickelnder Umwelt- und Qualitätsstandards konzentriert.

Markt für sensorbasierte Sortiermaschinen in China

Es wird erwartet, dass Chinas Markt weiterhin der dominierende Markt im asiatisch-pazifischen Raum bleibt. Der Umsatz wird im Jahr 2026 auf rund 228,87 Millionen US-Dollar geschätzt, was etwa 10,7 % des weltweiten Umsatzes entspricht.

Markt für sensorbasierte Sortiermaschinen in Japan

Der japanische Markt wird im Jahr 2026 auf rund 84,67 Millionen US-Dollar geschätzt, was etwa 4,0 % des weltweiten Umsatzes ausmacht.

Markt für sensorbasierte Sortiermaschinen in Indien

Der indische Markt wird im Jahr 2026 auf rund 93,93 Millionen US-Dollar geschätzt, was etwa 4,4 % des weltweiten Umsatzes ausmacht.

Naher Osten und Afrika

Der Markt im Nahen Osten und in Afrika wird durch zunehmende Investitionen in die Abfallwirtschaftsinfrastruktur, die industrielle Diversifizierung und die zunehmende Einführung von Automatisierungstechnologien in Schlüsselregionen wie den GCC-Ländern, Südafrika, Israel und Nordafrika vorangetrieben. Die Nachfrage nach einer solchen Maschine ist eng mit den Bemühungen der Region verbunden, die Effizienz der Materialrückgewinnung zu verbessern, die Abhängigkeit von Deponien zu verringern und Verarbeitungsanlagen in der Recycling-, Bergbau- und Lebensmittelindustrie zu modernisieren. Die GCC-Länder investieren im Rahmen von Nachhaltigkeits- und Kreislaufwirtschaftsinitiativen in fortschrittliche Abfallsortierungs- und Recyclingprojekte und unterstützen den Einsatz automatisierter Sortiersysteme. Israel stellt einen technologisch fortschrittlichen Markt in der Region dar, mit einer höheren Akzeptanz präzisionsbasierter Sortierlösungen in industriellen und forschungsorientierten Anwendungen.

Markt für sensorbasierte GCC-Sortiermaschinen

Der GCC-Markt wird im Jahr 2026 voraussichtlich rund 81,16 Millionen US-Dollar erreichen, was etwa 3,8 % des weltweiten Umsatzes entspricht.

Südamerika

Der südamerikanische Markt wird durch wachsende Industrieaktivitäten, einen zunehmenden Fokus auf die Ressourcenrückgewinnung und die schrittweise Einführung von Automatisierungstechnologien in wichtigen Volkswirtschaften wie Brasilien, Argentinien und Chile angetrieben. Die Nachfrage nach solchen Maschinen wird vor allem durch den Ausbau der Recycling-Infrastruktur, steigende Lebensmittelverarbeitungsaktivitäten und starke Bergbaubetriebe in der gesamten Region gestützt. Länder wie Brasilien erleben einen zunehmenden Einsatz automatisierter Sortiersysteme in Materialrückgewinnungsanlagen und landwirtschaftlichen Verarbeitungsindustrien, wo die Verbesserung der Effizienz und die Reduzierung von Materialverlusten oberste Priorität haben.

Markt für sensorbasierte Sortiermaschinen in Brasilien

Der brasilianische Markt wird im Jahr 2026 voraussichtlich rund 75,13 Millionen US-Dollar erreichen, was etwa 3,5 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Der Wettbewerbsvorteil beruht auf fortschrittlichen Sensortechnologien, Anwendungskompetenz und Systemintegrationsfähigkeiten

Der Markt ist mäßig konsolidiert, wobei die Wettbewerbsposition durch technologische Fähigkeiten, anwendungsspezifisches Fachwissen und die Fähigkeit, leistungsstarke Sortierlösungen für verschiedene Branchen wie Recycling, Lebensmittelverarbeitung und Bergbau bereitzustellen, bestimmt wird. Führende Akteure wie TOMRA Systems ASA, Bühler Group, Steinert GmbH, Pellenc ST und Sesotec GmbH behaupten starke Marktpositionen, indem sie fortschrittliche sensorbasierte Sortiersysteme anbieten, die eine schnelle und genaue Materialidentifizierung und -trennung ermöglichen. Ihre Wettbewerbsstärke wird durch kontinuierliche Innovation in der Sensortechnologie, starkes Fachwissen in spezifischen Anwendungen und die Fähigkeit, Sortiersysteme in eine breitere Verarbeitungs- und Automatisierungsinfrastruktur zu integrieren, gestärkt.

Die Wettbewerbsdifferenzierung wird zunehmend durch die Fähigkeit geprägt, mehrere Sensortechnologien wie optische, NIR- und Röntgensensoren mit intelligenter Software und datengesteuerten Steuerungssystemen zu kombinieren, um die Sortiergenauigkeit und betriebliche Effizienz zu verbessern. Da sich die Industrie auf die Verbesserung der Materialrückgewinnungsraten, der Produktqualität und der Prozessoptimierung konzentriert, investieren Marktteilnehmer in Sortierlösungen der nächsten Generation mit verbesserten Erkennungsfähigkeiten, modularem Systemdesign und verbesserter Anpassungsfähigkeit an komplexe Materialströme. Darüber hinaus wird die Fähigkeit, maßgeschneiderte Lösungen zu liefern, die auf bestimmte Materialsensortypen, Verarbeitungsanforderungen und Anlagenkonfigurationen zugeschnitten sind, zu einem Schlüsselfaktor für die Aufrechterhaltung von Wettbewerbsvorteilen und den Ausbau globaler Kundenbeziehungen. Unternehmen stärken auch ihre Servicekapazitäten, einschließlich Fernüberwachung,vorausschauende Wartungund Leistungsoptimierung, um die langfristige betriebliche Effizienz für Endbenutzer zu unterstützen.

- Beispielsweise erweiterte die Steinert GmbH im Oktober 2024 ihr Portfolio sensorbasierter Sortierlösungen um fortschrittliche Systeme, die die Effizienz der Metallrückgewinnung und die Leistung in komplexen Recyclingumgebungen verbessern sollen.

LISTE DER WICHTIGSTEN UNTERNEHMEN VON SENSORBASIERTEN SORTIERMASCHINEN IM PROFIL:

- TOMRA Systems ASA(Norwegen)

- Bühler-Gruppe (Schweiz)

- Steinert GmbH(Deutschland)

- Pellenc ST (Frankreich)

- Sesotec GmbH (Deutschland)

- Binder+Co AG(Österreich)

- CP Manufacturing (USA)

- MSS, Inc. (USA)

- Raytec Vision S.p.A. (Italien)

- Cimbria (AGCO Corporation) (Dänemark)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- November 2025:Die Binder+Co AG erweiterte ihre sensorbasierten Sortierlösungen für Glasrecyclinganwendungen und konzentrierte sich auf die Verbesserung der Scherbenreinheit und Verarbeitungseffizienz in Großrecyclinganlagen.

- Oktober 2025:MSS, Inc. (CP Group) hat seine optischen Sortiertechnologien für Materialrückgewinnungsanlagen weiterentwickelt und so die Automatisierungsmöglichkeiten und die Durchsatzeffizienz bei Abfallverarbeitungsbetrieben verbessert.

- September 2025:Raytec Vision S.p.A. führte verbesserte optische Sortiersysteme für Lebensmittelanwendungen ein, die darauf abzielen, die Fehlererkennung und Produktqualität bei der Obst- und Gemüseverarbeitung zu verbessern.

- August 2025:Cimbria (AGCO Corporation) hat sein Getreidesortierungsportfolio durch die Integration fortschrittlicher Sensortechnologien gestärkt, um eine höhere Genauigkeit und Produktivität in der landwirtschaftlichen Verarbeitung zu unterstützen.

- Juli 2025:REDWAVE (BT-Wolfgang Binder GmbH) hat seine sensorbasierten Sortiersysteme mit verbesserten Erkennungsfähigkeiten für komplexe Recyclingströme erweitert, um höhere Rückgewinnungsraten und betriebliche Effizienz zu erreichen.

BERICHTSBEREICH

Die globale Marktanalyse für sensorbasierte Sortiermaschinen umfasst eine umfassende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Aspekten, einschließlich eines Überblicks über technologische Fortschritte, das regulatorische Umfeld und Produkteinführungen. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Branchenentwicklungen und deren Verbreitung in Schlüsselregionen detailliert beschrieben. Der globale Marktforschungsbericht bietet außerdem eine detaillierte Wettbewerbslandschaft mit Informationen über den Marktanteil und die Profile der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 7,7 % von 2026 bis 2034 |

| Einheit | Wert (in Mio. USD) |

| Segmentierung | Nach Sensortyp, Maschinentyp, Anwendung und Region |

| Nach Sensortyp |

|

| Nach Maschinentyp |

|

| Auf Antrag |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 1.991,09 Millionen US-Dollar und soll bis 2034 3.870,63 Millionen US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 466,90 Mio. USD.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 7,7 % aufweisen wird.

Das Segment Recycling & Abfallmanagement ist anwendungstechnisch führend.

Die steigende Nachfrage nach effizienter Materialsortierung, zunehmende Recyclinginitiativen, die Einführung von Automatisierung, der Bedarf an hoher Genauigkeit und Fortschritte in der Sensortechnologie treiben das Marktwachstum voran.

TOMRA Systems ASA, Bühler Group, Steinert GmbH, Pellenc ST und Sesotec GmbH sind die Top-Player auf dem Markt.

Europa hatte im Jahr 2025 den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 120

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf