Marktgröße, Anteil und Branchenanalyse für Sepsis-Diagnostika, nach Produkttyp (Instrumente und Reagenzien und Verbrauchsmaterialien), nach Technologie (Mikrobiologie, Molekulardiagnostik, Immunoassays und andere), nach Methode (konventionell und automatisiert), nach Testtyp (Labortests und Point-of-Care-Tests), nach Krankheitserregern (Bakterien, Pilze und andere), nach Endbenutzer (Krankenhäuser und Kliniken, Diagnosezentren und andere) und Regionale Prognose, 2026–2034

Marktgröße und Branchenüberblick für Sepsis-Diagnostika

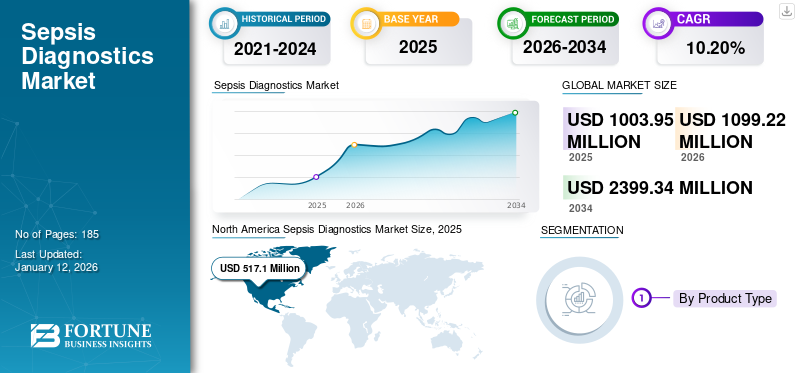

Die globale Marktgröße für Sepsis-Diagnostik wurde im Jahr 2025 auf 1.003,95 Millionen US-Dollar geschätzt und wird voraussichtlich von 1.099,22 Millionen US-Dollar im Jahr 2026 auf 2.399,34 Millionen US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,20 % im Prognosezeitraum (2026–2034) entspricht. Nordamerika dominierte den Markt für Sepsis-Diagnostik mit einem Marktanteil von 51,50 % im Jahr 2025. Darüber hinaus wird erwartet, dass die Größe des US-Marktes für Sepsis-Diagnostik erheblich wachsen wird und bis 2032 einen geschätzten Wert von 950,5 Millionen US-Dollar erreichen wird, was auf einen Anstieg der Fallzahlen und der Häufigkeit von Sepsis-Fällen zurückzuführen ist.

Sepsis gilt als lebensbedrohliche Erkrankung, wenn die Reaktion des Körpers auf eine Infektion das eigene Gewebe schädigt. Eine Infektion mit Bakterien ist eine der häufigsten Ursachen. Auch andere Infektionen wie Virus- und Pilzinfektionen können zu dieser Krankheit führen. Es gibt drei Stadien der Krankheit: Sepsis, schwere Sepsis und septischer Schock. Die weltweit steigende Prävalenz dieser Krankheit und die günstige Erstattungsunterstützung für Krankenhauseinweisungen tragen stark zum Marktwachstum bei. Beispielsweise waren nach Schätzungen der Weltgesundheitsorganisation (WHO) aus dem Jahr 2020 schätzungsweise 49,0 Millionen Menschen von dieser Krankheit betroffen und verursachten im Jahr 2017 weltweit 11,0 Millionen Todesfälle. Verschiedene Sensibilisierungsprogramme fördern die Einführung von Diagnostika in der Patientenpopulation. Darüber hinaus wird erwartet, dass zahlreiche strategische Initiativen zur Einführung neuer Produkte und technologischer Fortschritte in naher Zukunft das globale Marktwachstum begünstigen werden.

Im Jahr 2020 hatte die COVID-19-Pandemie aufgrund der erhöhten Inzidenz dieser Erkrankung bei COVID-19-positiven Patienten einen leicht positiven Einfluss auf den Markt der Sepsisdiagnostik. Darüber hinaus erreichten die Zahl der Patientenbesuche und der Unternehmensumsatz im Jahr 2021 wieder das Wachstumsniveau vor der Pandemie, und es wird erwartet, dass diese Trends dem Markt im Zeitraum 2025–2032 ein stabiles Wachstum ermöglichen werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Sepsis-Diagnostika

- Marktgröße 2025: 1.003,95 Millionen US-Dollar

- Marktgröße 2026: 1.099,22 Millionen US-Dollar

- Prognostizierte Marktgröße 2034: 2.399,34 Mio. USD

- CAGR: 10,20 % von 2026–2034

- Nordamerika dominierte den Sepsis-Diagnosemarkt mit einem Anteil von 51,50 % im Jahr 2025.

- Das Segment Reagenzien und Verbrauchsmaterialien soll im Jahr 2026 mit einem Anteil von 77,22 % den Markt anführen.

- Das Segment Mikrobiologie soll im Jahr 2026 mit einem Anteil von 58,85 % den Markt dominieren.

Nordamerika

Auf Nordamerika entfielen im Jahr 2025 517,1 Millionen US-Dollar und im Jahr 2026 werden voraussichtlich 567,8 Millionen US-Dollar erreicht, was auf die starke Einführung fortschrittlicher Diagnostika zurückzuführen ist.

Europa

Auf Europa entfielen im Jahr 2025 23,70 % der weltweiten Nachfrage und es wird erwartet, dass sie im Jahr 2026 258,0 Millionen US-Dollar erreichen wird, unterstützt durch zunehmende Diagnoseverfahren und behördliche Zulassungen.

Asien-Pazifik

Der asiatisch-pazifische Raum eroberte im Jahr 2025 16,00 % des Weltmarktes und wird im Jahr 2026 voraussichtlich 178,3 Millionen US-Dollar erreichen, was auf ein zunehmendes Bewusstsein und verbesserte klinische Richtlinien zurückzuführen ist.

UNS.

Der Markt für Sepsis-Diagnostika wird voraussichtlich bis 2026 ein Volumen von 521,6 Millionen US-Dollar erreichen, unterstützt durch eine zunehmende Inzidenz von Sepsis und eine schnelle Einführung von Diagnostika.

Japan

Der Markt für Sepsis-Diagnostika soll bis 2026 ein Volumen von 54,3 Millionen US-Dollar erreichen, unterstützt durch aktualisierte Richtlinien für die klinische Praxis und zunehmende Sensibilisierungsinitiativen.

Mehr lesen

Markttrends für Sepsis-Diagnostik

Die zunehmende Einführung von Schnelldiagnose- oder Point-of-Care-Techniken für die Frühdiagnose treibt die Marktexpansion voran

Auf dem Weltmarkt ist ein deutlicher Trend zu beobachten, bei dem sich Schlüsselunternehmen zunehmend auf die Entwicklung schneller Diagnose- oder Point-of-Care-Techniken konzentrieren. Diese schnellen Diagnose- oder Point-of-Care-Techniken haben die Geschwindigkeit, Standardisierung und Wirksamkeit der Sepsis-Diagnose erheblich verbessert. Diese Techniken haben gegenüber manuellen Methoden mehrere Vorteile, einschließlich der Demonstration schneller und zuverlässiger Ergebnisse. Ein zusätzlicher Vorteil dieser Techniken besteht darin, dass sie nur begrenztes medizinisches Personal erfordern und den Mangel an qualifiziertem medizinischem Fachpersonal für diagnostische Dienstleistungen überwinden können. Ein solches Szenario hat den Schwerpunkt prominenter Akteure auf die Entwicklung schneller Diagnose- oder Point-of-Care-Techniken erhöht und wird voraussichtlich maßgeblich zum Wachstum des Marktes beitragen. Im November 2023 schloss Inflammatix die technische Entwicklung seines Point-of-Care-Testsystems für akute Infektionen und Sepsis TriVerity ab. Es erhielt außerdem von der US-amerikanischen FDA die Bezeichnung „Breakthrough Device“ für dieses System, was dazu beitragen wird, seine Kommerzialisierung in den USA zu beschleunigen. Das Unternehmen hofft, den Test im vierten Quartal 2024 auf den Markt bringen zu können. Der starke Fokus wichtiger Akteure auf die Einführung neuer Produkte mit fortschrittlichen Technologien wie Schnelldiagnosen oder POC-Techniken begünstigt das Marktwachstum.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für Sepsis-Diagnostik

Weltweit steigende Inzidenz von Sepsis trägt zum Marktwachstum bei

In den letzten Jahrzehnten hat die weltweite Inzidenz exponentiell zugenommen. Diese Krankheit kann durch jede Infektion verursacht werden und eine Kette von Ereignissen auslösen, die zu Organversagen und Gewebeschäden führt. Laut den von den US-amerikanischen Centers for Disease Control and Prevention (CDC) veröffentlichten Daten erkranken beispielsweise etwa 1,7 Millionen Erwachsene in den USA an Sepsis, und etwa 350.000 Erwachsene, die eine Sepsis entwickeln, sterben während ihres Krankenhausaufenthalts oder werden in ein Hospiz entlassen. Faktoren wie die zunehmende Zahl dieser Fälle führten zu einem starken Bedarf an wirksamen diagnostischen Maßnahmen.

Darüber hinaus sind stationäre oder kürzlich hospitalisierte Patienten im Allgemeinen anfälliger für Infektionen, die schließlich zu dieser Krankheit führen. Nach Angaben der Centers for Disease Control and Prevention (CDC) vom August 2022 litt etwa jeder dritte Mensch, der in einem Krankenhaus verstarb, während seines Krankenhausaufenthalts an dieser Erkrankung. Faktoren wie die steigende Inzidenz bei Krankenhauspatienten haben die Nachfrage nach diesen Diagnoseverfahren erhöht. Daher bestimmen die oben genannten Faktoren den Weltmarkt im Prognosezeitraum.

Verbesserung des Bewusstseins in Schwellenländern zur Förderung diagnostischer Verfahren

Die steigenden Fallzahlen dieser Erkrankung stellen insbesondere in Entwicklungsländern eine wirtschaftliche und gesundheitliche Belastung dar. Zahlreiche staatliche und nichtstaatliche Stellen arbeiten daran, die Bevölkerung für diese Krankheit zu sensibilisieren. Diese Programme bestehen im Allgemeinen aus einem Screening auf diese Erkrankung, Aufklärung, Messung der Sepsisbündelleistung, verbesserten Patientenergebnissen durch die Einführung fortschrittlicher Diagnostik und einem Behandlungsprotokoll. Laut einem im Oktober 2021 von Springer Nature Switzerland AG veröffentlichten Artikel trägt die Entwicklung solcher Programme und Richtlinien beispielsweise dazu bei, die Einhaltung dieser Pakete zu verbessern und die Sterblichkeit bei Patienten mit diesen Erkrankungen zu senken.

Eine der bekanntesten Organisationen ist die Global Sepsis Alliance, die mit verschiedenen Organisationen aus verschiedenen Regionen, darunter Lateinamerika und Afrika, zusammenarbeitet, um das Bewusstsein für diese Erkrankung zu schärfen. Darüber hinaus arbeitete die Weltgesundheitsorganisation (WHO) mit 52 Ländern zusammen und führte die Global Maternal Sepsis Study and Campaign (GLOSS) durch. Ziel ist es, die Belastung und den Umgang mit mütterlicher Sepsis zu bewerten und das Bewusstsein der Beschäftigten im Gesundheitswesen für dieses Problem zu schärfen. Daher wird erwartet, dass eine Zunahme der Initiativen verschiedener Regierungsorganisationen und Stiftungen zur Sensibilisierung und Gewinnung von Unterstützung das globale Marktwachstum der Sepsis-Diagnostik steigern wird.

EINHALTENDE FAKTOREN

Die Kosten für Diagnosegeräte sind unerschwinglich hoch, was die Wachstumsaussichten des Marktes einschränkt

Dieser Zustand gilt als schwer sofort zu diagnostizieren. Im Allgemeinen gibt es noch keinen einzigen diagnostischen Test für diese Erkrankung, und medizinisches Fachpersonal verwendet eine Kombination aus Tests und unmittelbaren und besorgniserregenden klinischen Anzeichen. Die mit der Krankheit verbundenen Belastungen und Kosten bremsen das Wachstum des Weltmarktes im Prognosezeitraum. Laut einem im Jahr 2020 vom Multidisciplinary Digital Publishing Institute (MDPI) veröffentlichten Artikel werden die Kosten dieser Krankheit beispielsweise auf etwa 9,24 Milliarden US-Dollar pro Jahr geschätzt, einschließlich direkter Krankenhaus- und indirekter Kosten im Vereinigten Königreich. Solche Faktoren können die Einführung dieser Geräte im Prognosezeitraum behindern.

Darüber hinaus wächst die mit der Krankheit verbundene Kostenbelastung aufgrund der steigenden Fixkosten in einem Schwellenland. Den von DNA Labs India veröffentlichten Preisen zufolge kann der einmalige SEPSIS PANEL-Test in Indien bis zu 53,8 USD (3.978,0 INR) kosten. Dies führt zu einer Kostenbelastung für die Patienten. Aufgrund der hohen Kosten für die Diagnose und Behandlung einer Sepsis ist es unwahrscheinlich, dass in den nächsten Jahren mehr Patienten eine Sepsis-Diagnose beantragen werden.

Marktsegmentierungsanalyse für Sepsis-Diagnostika

Nach Produkttypanalyse

Robuste Nutzung für Diagnoseverfahren zuAktivieren Sie dieDas Segment „Reagenzien und Verbrauchsmaterialien“ soll den Markt dominieren

Nach Produkttyp wird der Markt in Reagenzien und Verbrauchsmaterialien sowie Instrumente unterteilt.

Im Jahr 2026 soll das Segment Reagenzien und Verbrauchsmaterialien mit einem Anteil von 77,22 % den Markt anführen. Darüber hinaus werden Reagenzien und Verbrauchsmaterialien größtenteils in diagnostischen Verfahren eingesetzt, was zu den Wachstumsaussichten des Segments beiträgt.

Für das Instrumentensegment werden Wachstumsaussichten auf dem Markt prognostiziert. Zunehmende technologische Fortschritte bei diesen Produkten und Verbesserungen in der Gesundheitsinfrastruktur dürften das Wachstum des Segments im Prognosezeitraum vorantreiben. Auch die verstärkte Konzentration wichtiger Akteure auf strategische Initiativen wie die Einführung neuer Produkte dürfte das Wachstum des Segments steigern. Beispielsweise hat Cytovale im August 2024 den IntelliSep-Sepsistest in den USA kommerziell eingeführt. Der Test hilft bei der schnellen Diagnose einer Sepsis bei erwachsenen Patienten mit Anzeichen und Symptomen der Infektion und liefert Ergebnisse in weniger als 10 Minuten.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Technologieanalyse

Die robuste Nutzung mikrobiologischer Technologie begünstigt diesDominanz

Basierend auf der Technologie wird der Markt in Mikrobiologie,Molekulare Diagnostik, Immunoassays und andere.

Das Segment Mikrobiologie soll im Jahr 2026 mit einem Anteil von 58,85 % den Markt dominieren. Die meisten Krankenhäuser nutzen Blutkulturen und andere Arten mikrobiologischer Tests. Der starke Einsatz mikrobieller Tests aufgrund ihrer Kosteneffizienz ist der Hauptfaktor für das Wachstum des Segments. Das Segment Molekulardiagnostik wird voraussichtlich die drittgrößte Marktposition einnehmen. Die Tatsache, dass molekulardiagnostische Lösungen empfindlicher, spezifischer und weniger zeitaufwändig sind, dürfte das Wachstum des Segments im Prognosezeitraum vorantreiben.

Das Segment Immunoassays wird aufgrund des Engagements wichtiger Akteure in F&E-Initiativen zur Weiterentwicklung voraussichtlich die zweitgrößte Marktposition einnehmenImmunoassayTechnologie für diese Krankheit. Laut einem von der Royal Society of Chemistry im Jahr 2021 veröffentlichten Artikel ermöglicht ein fortschrittlicher einstufiger Immunoassay eine schnelle und genaue Diagnose dieser Krankheit durch Messung der Procalcitonin-Test (PCT)-Konzentration in Patientenseren. Solche positiven Studienergebnisse treiben das Wachstum des Segments voran. Das andere Segment weist eine niedrigere CAGR auf und umfasst Diagnostika wie Durchflusszytometer und Fluoreszenzdetektionstechnologie.

Durch Methodenanalyse

Die zunehmende Akzeptanz automatisierter Systeme aufgrund ihrer hohen Empfindlichkeit und Spezifität führte zu ihrer Marktbeherrschung

Methodisch wird der Markt in konventionell und automatisiert unterteilt.

Es wird erwartet, dass das automatisierte Segment aufgrund seiner hohen Wirksamkeit und Spezifität bei der Erkennung verschiedener Krankheitserreger den Markt anführt und im Jahr 2026 weltweit einen Beitrag von 93,26 % leistet. Darüber hinaus wird erwartet, dass zunehmende Forschungs- und Entwicklungsanstrengungen namhafter und aufstrebender Unternehmen zur Einführung neuer Produkte die Wachstumsaussichten des Segments verbessern werden. Im Dezember 2020 wurde in einem in SelectScience veröffentlichten Artikel auf die Entwicklung eines automatisierten Tests namens AutoSepT durch das Unternehmen Molzym GmbH & Co. KG und das Forschungsinstitut Fraunhofer IZI-BB hingewiesen, der einen schnellen Erregernachweis direkt aus Proben in weniger als fünf Stunden ermöglicht. Solche neuen Produkteinführungen haben die Akzeptanz dieser Diagnostika erhöht. Daher beschleunigen diese Faktoren das Marktwachstum des Segments.

Das konventionelle Segment hatte im Jahr 2024 einen begrenzten Marktanteil. Da konventionelle Diagnosemethoden jedoch kostengünstiger sind als andere alternative Geräte, werden sie häufig in einkommensschwachen Gegenden, insbesondere in Schwellenländern, eingesetzt.

Durch Testtypanalyse

Steigende Fälle bei Krankenhauspatienten tragen zur Dominanz des Segments Labortests bei

Je nach Testart wird der Markt in Labortests und Point-of-Care-Tests unterteilt.

Das Segment Labortests dominierte den Weltmarkt. Es wird erwartet, dass die steigende Zahl von Vorfällen bei Krankenhauspatienten aufgrund von Krankenhausinfektionen (Hospital Acquired Infections, HAIs) und Verbesserungen in den Gesundheitseinrichtungen, insbesondere in Entwicklungsländern, zur Ausweitung des Labortestsegments beitragen werden. Auch die Tatsache, dass die Diagnose größtenteils in Laboren erfolgt, trägt zum Wachstum des Segments bei.

Es wurde erwartet, dass die CAGR für das Segment der Point-of-Care-Tests im Jahr 2024 ihren Höhepunkt erreichen wird. Der Fokus prominenter Akteure auf die Einführung von Produkten und die spezifischen Vorteile von POC in der Diagnose sind die Hauptgründe für den herausragenden Anteil des Segments der Point-of-Care-Tests. Einem von Science Direct im Jahr 2021 veröffentlichten Artikel zufolge wurde in Irland ein Modell entwickelt, um den wirtschaftlichen und klinischen Wert des Point-of-Care-Schnelltests bei der Erkennung dieser Erkrankung zu untersuchen. Es wurde festgestellt, dass die POC-Methode für die Diagnose kostengünstig ist. Es wird erwartet, dass diese Vorteile von POC-Geräten das Wachstum des Segments vorantreiben werden.

Durch Pathogenanalyse

Zunehmende bakterielle Infektionen begünstigen die BakterienDominanz

Basierend auf Krankheitserregern wird der Markt in Bakterien, Pilze und andere unterteilt.

Das Bakteriensegment wird voraussichtlich den höchsten globalen Marktanteil generieren. Es wird erwartet, dass zunehmende Fälle dieser Krankheit aufgrund bakterieller Infektionen und fortgeschrittene Markteinführungen zur Erkennung von durch diesen Erreger verursachten Krankheiten das Wachstum des Segments ankurbeln werden. Im Jahr 2021 veröffentlichte die National Library of Medicine einen Artikel, in dem es heißt, dass bakterielle Infektionen die häufigste Ursache dieser Krankheit sind. Dieser entscheidende Faktor trägt zum Wachstum des Segments bei.

Das Pilzsegment stellt das zweitgrößte Segment dar und wird im Prognosezeitraum voraussichtlich mit einer erheblichen jährlichen Wachstumsrate wachsen. Menschen mit einem schwachen Immunsystem erkranken häufiger an dieser Krankheit durch Pilzinfektionen, die zum segmentalen Wachstum beitragen. Das andere Segment wird voraussichtlich mit einer niedrigeren CAGR wachsen. Im November 2023 arbeitete Siemens Healthineers mit Janus-I Science und dem Louis Stokes Cleveland Veterans Affairs Medical Center (VAMC) zusammen, um ein neues Diagnosetool mit Next-Generation-Sequenzierung zu entwickeln. Es erkennt innerhalb von sechs Stunden nach der Blutentnahme schnell eine Sepsis, identifiziert eine Reihe von Bakterien und Pilzen und liefert Informationen über deren wahrscheinliche Resistenz gegen bestimmte Antibiotika.

Durch Endbenutzeranalyse

Die höchsten Patienteneinweisungen in Krankenhäusern und Kliniken führten zur Dominanz des Segments

Nach Endverbraucher ist der Markt in Diagnosezentren, Krankenhäuser und Kliniken und andere unterteilt.

Das Segment Krankenhäuser und Kliniken dominiert den Markt und wird voraussichtlich wachsen, da diese Patienten aufgrund ihres Schweregrads normalerweise auf Intensivstationen (ICU) behandelt werden; Daher werden die meisten diagnostischen Tests nur in Krankenhäusern durchgeführt. Es wird erwartet, dass dieser Faktor zum Wachstum dieses Segments beiträgt. Laut einem von den Regents of the University of Minnesota im Jahr 2020 veröffentlichten Artikel ist diese Krankheit die häufigste Todesursache in Krankenhäusern, mit einer geschätzten Sterblichkeitsrate von 26,7 % bei Krankenhauspatienten und 42,6 % bei behandelten Intensivpatienten. Auch die steigende Zahl an HAIs trägt zum Wachstum des Segments bei.

Das Segment der Diagnosezentren hatte im Jahr 2024 den zweitgrößten Marktanteil. Strategische Initiativen von Global Playern zur Verbesserung der Akzeptanz von Diagnosedienstleistungen werden zu seiner Expansion beitragen. Im Januar 2022 ging die Siemens Healthcare GmbH eine Partnerschaft mit dem American Hospital Dubai ein, um fortschrittliche diagnostische Bildgebungs- und Labordiagnosegerätelösungen anzubieten. Das Segment „Sonstige“ hatte im Jahr 2024 den niedrigsten Marktanteil.

REGIONALE EINBLICKE

Der globale Markt ist nach Regionen in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

North America Sepsis Diagnostics Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerikanisch

Nordamerika trug im Jahr 2025 etwa 517,1 Millionen US-Dollar zum Weltmarkt bei, was einem Anteil von 51,50 % entspricht, und wird im Jahr 2026 voraussichtlich 567,8 Millionen US-Dollar erreichen. Es wird erwartet, dass die Region im Prognosezeitraum den Weltmarkt anführen wird. Die Marktbeherrschung der Region ist auf die erhebliche Nachfrage nach diesen Produkten aufgrund der hohen Inzidenz dieser Erkrankung, die schnelle Einführung fortschrittlicher Diagnostika und günstige Erstattungsrichtlinien zurückzuführen. Der US-Markt soll bis 2026 ein Volumen von 521,6 Milliarden US-Dollar erreichen.

Europa

Im Jahr 2025 belief sich der europäische Markt auf 237,6 Millionen US-Dollar, was 23,70 % der weltweiten Nachfrage entspricht, und soll im Jahr 2026 auf 258 Millionen US-Dollar wachsen. Der europäische Markt wird voraussichtlich die zweitgrößte Region sein. Das Wachstum ist auf die zunehmende Zahl diagnostischer Verfahren und die steigende Zahl qualifizierter Fachkräfte zurückzuführen. Darüber hinaus tragen behördliche Zulassungen wie die CE-Kennzeichnung für fortschrittliche Diagnoseinstrumente zu den Wachstumsaussichten der Region bei. Der britische Markt wird bis 2026 voraussichtlich 47,7 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 73,7 Milliarden US-Dollar erreichen wird.

Asien-Pazifik

Die Region Asien-Pazifik eroberte im Jahr 2025 16,00 % des Weltmarktes und erwirtschaftete einen Umsatz von 161,1 Millionen US-Dollar. Im Jahr 2026 wird ein Umsatz von 178,3 Millionen US-Dollar prognostiziert. Der Markt im asiatisch-pazifischen Raum wird sich im Prognosezeitraum voraussichtlich erheblich entwickeln. Steigendes Bewusstsein in der Bevölkerung, die Entwicklung klinischer Leitlinien zur besseren Versorgung dieser Krankheit sowie die Markteinführung neuer Produkte begünstigen das Wachstum des Segments. Die japanischen Richtlinien für die klinische Praxis zur Behandlung von Sepsis und septischem Schock (J-SSCG 2016) beispielsweise wurden laut einem von BioMed Central Ltd. veröffentlichten Artikel im August 2021 überarbeitet und veröffentlicht. Dies führte zu neuen japanspezifischen Richtlinien für die klinische Praxis für diese Erkrankung. Ziel dieser Leitlinien ist es, medizinisches Personal darin zu schulen, geeignete Entscheidungen zur Verbesserung der Behandlung dieser Krankheit zu treffen. Solche Richtlinien verbessern die Akzeptanzrate dieser Diagnostik sowie die Behandlungsmöglichkeiten und tragen so zum Wachstum des Segments bei. Darüber hinaus werden für den Rest der Welt, zu dem Lateinamerika, der Nahe Osten und Afrika gehören, Wachstumsaussichten erwartet, da sich Organisationen wie die Weltgesundheitsorganisation (WHO) und die Sepsis Alliance verstärkt auf die Sensibilisierung konzentrieren. Der japanische Markt soll bis 2026 ein Volumen von 54,3 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 65,7 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 22,2 Milliarden US-Dollar erreichen.

Rest der Welt

Im Jahr 2025 erwirtschaftete der Rest der Welt 88,1 Millionen US-Dollar und trug damit 8,8 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 95,1 Millionen US-Dollar prognostiziert.

Liste der wichtigsten Unternehmen im Sepsis-Diagnostikmarkt

Bedeutendes Produktportfolio und Marktpräsenz von bioMérieux SA und Danaher führten zu ihrer starken Marktposition

Im Hinblick auf die Wettbewerbslandschaft weist der Weltmarkt eine recht fragmentierte Struktur auf, wobei einige bedeutende Akteure über starke Marktanteile verfügen. Zu den führenden Akteuren auf dem Markt gehören bioMérieux SA, Thermo Fisher Scientific Inc., Danaher und BD (Becton, Dickinson, and Company) aufgrund ihrer diversifizierten Diagnoseportfolios und etablierten geografischen Präsenz. Beispielsweise sind fortschrittliche Produkteinführungen für diese Krankheit einige der wichtigsten treibenden Faktoren, die dazu geführt haben, dass bioMérieux SA einen maximalen Marktanteil erobern konnte. Danaher ist über seine Tochtergesellschaft Beckman Coulter ebenfalls einer der führenden Marktteilnehmer. Beispielsweise erhielt Beckman Coulter (Danaher) im August 2020 die CE-Kennzeichnung für sein Produkt, den Hämatologieanalysator DxH 900, den die US-amerikanische FDA als „Früh-Sepsis-Indikator“ einstuft.

Zu den aufstrebenden Akteuren im Bereich Sepsisdiagnostik gehören Luminex Corporation, Bruker, T2 Biosystems, Inc. und andere. Diese Akteure haben starke Umsätze generiert und sich auch auf die geografische Expansion durch gebietsexklusive Vertriebsvereinbarungen konzentriert. Dadurch soll die Marktposition der oben genannten Unternehmen gestärkt werden. Beispielsweise hat T2 Biosystems, Inc. im Februar 2022 gebietsexklusive Vertriebsvereinbarungen in Norwegen, Finnland und der Türkei abgeschlossen. Gemäß der Vereinbarung verkaufte T2 Biosystems T2Dx Instruments, T2Bacteria, T2Candida und T2Resistance Panels über diese Vertriebshändler. Im November und Oktober 2021 schloss das Unternehmen eine territorial-exklusive Vertriebsvereinbarung in Taiwan, Singapur und Südkorea ab. Es wird erwartet, dass solche strategischen Initiativen den Marktanteil der Akteure in der Sepsisdiagnostik im Prognosezeitraum stärken werden.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- T2 Biosystems, Inc.(UNS.)

- Danaher (USA)

- Abbott(UNS.)

- bioMérieux SA(Frankreich)

- Thermo Fisher Scientific Inc.(UNS.)

- Luminex Corporation (DiaSorin S.p.A.) (USA)

- BD (Becton, Dickinson und Company) (USA)

- Bruker(UNS.)

- Siemens Healthcare GmbH(Deutschland)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- November 2023:Die Universität Oxford hat in Zusammenarbeit mit der Danaher Corporation einen neuen Test entwickelt, der eine präzise medizinische Versorgung bei Sepsis ermöglicht.

- November 2023: Oxford Nanopore Technologies hat mit Day Zero Diagnostics zusammengearbeitet, um eine End-to-End-Diagnoselösung für Blutkreislaufinfektionen zu entwickeln.

- Mai 2022:bioMérieux SA hat von Health Canada die Genehmigung für das BIOFIRE Blood Culture Identification 2 (BCID2) Panel erhalten. Es handelt sich um eine schnelle molekulare Diagnose von Blutkreislaufinfektionen.

- Mai 2022:DiaSorin S.p.A. und Thermo Fisher Scientifics Teil, B•R•A•H•M•S GmbH, haben sich zusammengeschlossen, um den neuen immundiagnostischen Test LIAISON B•R•A•H•M•S MR-proADM zu vermarkten und zu entwickeln. Der Test unterstützte die Diagnose von Sepsis, Nierenerkrankungen, Infektionen der unteren Atemwege, septischem Schock und Harnwegsinfektionen.

- Oktober 2021:Prenosis, Inc. erweiterte seine bestehende Partnerschaft mit F. Hoffmann-La Roche Ltd, um die klinische Erkennung von Sepsis durch fortschrittliche Präzisionsdiagnostik zu verbessern und zu beschleunigen. Diese Partnerschaft erweiterte ihren NOSIS-Kerndatensatz und arbeitete daran, die US-amerikanische FDA-Zulassung für den Prenosis Sepsis Immunoscore und den Roche Elecsys IL-6 Assay zu erhalten.

- Mai 2021:Danaher arbeitete mit der Sepsis Alliance zusammen, um die Sepsis Alliance Clinical Community zu unterstützen, und weitete die Vereinbarung auf andere Bildungsprogramme aus, darunter die Webinare Sepsis Alliance Summit und Sepsis Alliance Institute Continuum of Care.

- Januar 2021:Bruker erhielt die US-amerikanische FDA-Zulassung und brachte das MBT Sepsityper Kit U.S. IVD zur schnellen mikrobiellen Identifizierung von mehr als 425 Mikroorganismen aus positiven Blutkulturen auf dem MALDI Biotyper CA-System auf den Markt.

BERICHTSBEREICH

Der globale Marktforschungsbericht zur Sepsisdiagnostik umfasst eine detaillierte Marktanalyse. Der globale Markt ist nach Produkttyp, Technologie, Methode, Testtyp, Krankheitserreger, Endbenutzer und Geografie segmentiert. Der Bericht beleuchtet die kritischen Aspekte des Marktes wie Marktdynamik, wichtige Branchenentwicklungen, neue Produkteinführungen, technologische Fortschritte, Regulierungs- und Erstattungsszenarien, prominente Marktteilnehmer und Auswirkungen von COVID-19. Darüber hinaus enthält der Bericht Einblicke in die globalen Markttrends für Sepsisdiagnostik und die Branchendynamik, die das Marktwachstum begünstigen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 10,20 % von 2026–2034 |

|

Einheit |

Wert (Mio. USD) |

|

Segmentierung |

Nach Produkttyp

|

|

Durch Technologie

|

|

|

Nach Methode

|

|

|

Nach Testtyp

|

|

|

Von Pathogen

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2026 auf 1.099,22 Millionen US-Dollar geschätzt wurde und bis 2034 voraussichtlich 2.399,34 Millionen US-Dollar erreichen wird.

Der Weltmarkt wird im Prognosezeitraum 2026–2034 voraussichtlich eine jährliche Wachstumsrate von 10,20 % verzeichnen.

Der nordamerikanische Marktwert lag im Jahr 2025 bei 517,1 Millionen US-Dollar.

Das Segment Reagenzien & Verbrauchsmaterialien ist das führende Segment dieses Marktes.

Die steigende Nachfrage nach diesen Diagnoseverfahren aufgrund steigender Inzidenz, technologischer Fortschritte und neuer Produkteinführungen treibt das globale Marktwachstum voran.

bioMerieux SA, Thermo Fisher Scientific Inc., Danaher und T2 Biosystems, Inc. sind einige der führenden Marktteilnehmer.

Nordamerika dominierte den Markt für Sepsis-Diagnostik mit einem Marktanteil von 51,50 % im Jahr 2025.

Verstärkte staatliche Initiativen zur Sensibilisierung und günstige Erstattungsrichtlinien sind wichtige Faktoren, die zur Marktakzeptanz beitragen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 185

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf