Marktvolumen, Anteil und Branchenanalyse für Server-Betriebssysteme, nach Betriebssystem (Windows, Linux, UNIX und andere), nach Virtualisierungsstatus (virtuelle Maschine, physisch und virtualisiert), nach Abonnementmodell (kostenloses Abonnement und kostenpflichtiges Abonnement), nach Unternehmenstyp (große Unternehmen sowie kleine und mittlere Unternehmen) und regionale Prognose, 2026–2034

Marktgröße für Server-Betriebssysteme

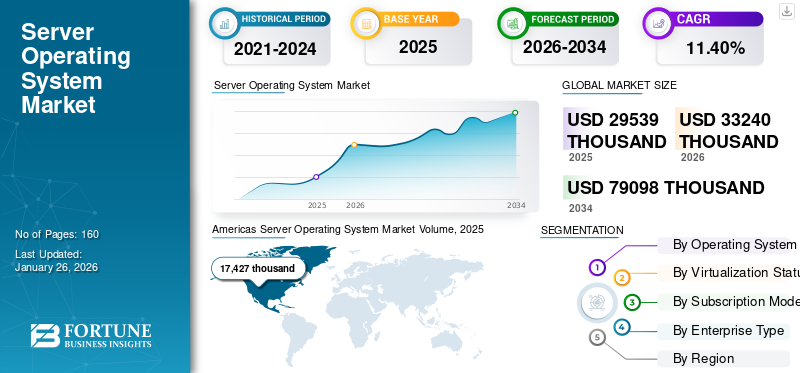

Das weltweite Marktvolumen für Serverbetriebssysteme belief sich im Jahr 2025 auf 29.539.000 und wird voraussichtlich von 33.240.000 im Jahr 2026 auf 79.098.000 im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,40 % im Prognosezeitraum entspricht. Amerika dominierte den globalen Markt für Server-Betriebssysteme mit einem Anteil von 59,00 % im Jahr 2025.

Ein Server-Betriebssystem (Betriebssystem) läuft auf einem Server in einer Client-Server-Infrastruktur und bietet Client-Maschinen mehrere Dienste über das Netzwerk an. Es übt die Stärke einer Software aus, verschiedene Anwendungen und Programme auszuführen. Es bietet außerdem erweiterte Funktionen zum Verwalten, Ausführen, Überwachen und Regeln von Anwendungen, Prozessen und Client-Geräten wie verschiedenen Servern, beispielsweise einem Webserver, Anwendungsservern, Dateiservern, Datenbankservern, Mailservern und vielen mehr.

Wichtige Marktteilnehmer entwickeln fortschrittliche serverbasierte Betriebssysteme für Webserver, die in einer Client/Server-Architektur funktionieren, um der Nachfrage nach Computern im Netzwerk gerecht zu werden. Server, einschließlich Web-, E-Mail-, Datei-, Datenbank-, Anwendungs- und Druckserver, sind auf Betriebssysteme angewiesen, um Benutzer bei verschiedenen Funktionen zu unterstützen. Windows Server, MacOS Ein Server-Betriebssystem unterstützt Unternehmen bei der Ausführung großer Programme und der Bewältigung komplexer Aufgaben, wie z. B. Datenübertragungen. Auch die zunehmende Akzeptanz von Cloud-Plattformen undRechenzentrumsinfrastrukturtreibt die Nachfrage nach Server-Betriebssystemen voran. Angesichts der zunehmenden Nutzung virtueller oder cloudbasierter Lösungen sind Unternehmen daher bestrebt, fortschrittliche Server-Betriebssysteme anzubieten. Zum Beispiel,

- November 2021 -Red Hat, Inc., ein Anbieter von Betriebssystemlösungen, hat eine erweiterte Version der Linux 8.5 Red Hat Enterprises Linux-Plattform auf den Markt gebracht. Diese Linux-Betriebssystemplattform bietet erweiterte Funktionalität für Rechenzentren, Clouds und den traditionellen Rechenzentrumsbetrieb. Die Plattform ermöglicht es IT-Teams, ihre Fähigkeiten zu erweitern, um transformative Anwendungen zu erstellen, die für Unternehmen erforderlich sind.

Die COVID-19-Pandemie verursachte in allen Branchen der Weltwirtschaft erhebliche Störungen, die zu schweren Rezessionen auf der ganzen Welt führten. Durch den Ausbruch gingen die Gesamtausgaben der Endbenutzer für die Rechenzentrumsinfrastruktur zurück. Aufgrund dieser Faktoren gingen die Ausgaben für globale IT-Technologie während des COVID-19-Ausbruchs kurzfristig zurück. Dieser Faktor schwächte das Wachstum des globalen Marktes für Server-Betriebssysteme. Es wird jedoch erwartet, dass die zunehmende Verlagerung von Unternehmen hin zu Cloud-Systemen, zunehmende Homeoffice- und BYOD-Trends sowie andere Faktoren den Markt im Prognosezeitraum stärken werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Server-Betriebssysteme

Zunehmende Einführung hybrider Cloud-Umgebungen für Serverinfrastrukturen zur Unterstützung des Marktwachstums

Eine Hybrid-Cloud-Umgebung ist eine Mischung aus Cloud-gesteuerten Ressourcen und einer lokalen IT-Architektur, in der lokale und Cloud-Systeme zusammenarbeiten, um die IT-Ziele eines Unternehmens zu erreichen und Geschäftsprozesse zu unterstützen. Es bietet verschiedene Vorteile, wie Investitionsschutz, Agilität und Skalierbarkeit mit staatlichen Regeln und Vorschriften sowie zahlreiche Möglichkeiten zur Kosteneinsparung, insbesondere für kleine Unternehmen.

Weltweit setzen Unternehmen auf Hybrid- und Public-Cloud-basierte Anwendungen, um ihre Geschäftsanforderungen zu erfüllen. Die steigende Zahl cloudbasierter Serverbenutzer und der Anstieg der Unternehmensausgaben für die Nutzung von Cloud-Diensten haben das Marktwachstum vorangetrieben. Laut einer Forbes-Umfrage investierten Unternehmen auf der ganzen Welt im Jahr 2020 jährlich rund 12 Millionen US-Dollar in Cloud-Dienste.

Viele Unternehmen auf dem Markt setzen cloudbasierte Anwendungen ein, um mithilfe von Software- und Hardwareressourcen auf webbasierte Anwendungen zuzugreifen und Daten von einem Remote-Server zu speichern. Laut IDC-Prognosen werden bis 2024 mehr als 40 % der Unternehmensanwendungen in der Cloud-Infrastruktur bereitgestellt. Darüber hinaus wird erwartet, dass die zunehmende Einführung Linux-basierter Betriebssysteme mit dem Anstieg der Serverbereitstellungen durch Unternehmen den Marktanteil von Server-Betriebssystemen steigern wird.

Wachstumsfaktoren für den Markt für Server-Betriebssysteme

Steigende Akzeptanz von Cloud-Plattformen und -Infrastrukturen führt zu einem Anstieg der Nachfrage nach Server-Betriebssystemen

Die zunehmende Akzeptanz von Cloud-Plattformen und -Infrastrukturen sowie die steigenden Investitionen in die Infrastruktur von Rechenzentren durch die führenden Akteure unterstützen das Marktwachstum. Es wird erwartet, dass der Ausbau der aktuellen fortschrittlichen Infrastruktur die Zahl der Cloud-Server-Benutzer auf der ganzen Welt steigern wird. Der SchlüsselCloud-ComputingDienstleister investieren weltweit erhebliche Summen in den Aufbau der Cloud-Infrastruktur. Zum Beispiel,

- Im Februar 2023 kündigte die Oracle Corporation angesichts der steigenden Nachfrage nach Cloud-Diensten einen neuen Plan für die Public Cloud in Saudi-Arabien mit einer Investition von 1,5 Milliarden US-Dollar an.

- Im Juli 2021 startete Google LLC ein fortschrittliches Projekt zur Entwicklung der Cloud-Infrastruktur in Indien. Ebenso investierte das Unternehmen im Vorjahr rund 4,5 Milliarden US-Dollar in Jio Platforms, um die Digitalisierungsbemühungen im Land voranzutreiben. Im Juli 2021 verfügte Google LLC weltweit über rund 79 Cloud-Zonen, 26 Cloud-Regionen und 146 Cloud-Verfügbarkeitspunkte.

Somit stellt das Server-Betriebssystem mehrere Funktionalitäten für ein Rechenzentrum bereit, beispielsweise eine zentrale Schnittstelle zur Verwaltung mehrerer Benutzer, zur Implementierung von Sicherheitslösungen und zur Durchführung anderer Verwaltungsprozesse. Eine Zunahme der Rechenzentrumsbereitstellungen auf der ganzen Welt aufgrund der zunehmenden Einführung von Managed Services hat den globalen Marktanteil erhöht.

EINHALTENDE FAKTOREN

Hohe Serverausfallzeiten und mit der Bereitstellung verbundene Kosten können das Marktwachstum behindern

Hohe Kosten im Zusammenhang mit Serverausfallzeiten von Betriebssystemen und Bereitstellung können das Marktwachstum behindern. Nach Angaben der Information Technology Intelligence Consulting Corporation (ITIC) beliefen sich die Ausfallkosten für einen einzelnen Server im Jahr 2020 auf etwa 100.000 US-Dollar für eine Stunde Ausfallzeit, was relativ teuer war. Die Serverausfallkosten wurden jedoch auf 1.670 USD pro Minute und pro Server geschätzt. Außerdem belaufen sich rund 88 % der von den Befragten berechneten einstündigen Ausfallkosten für die Unternehmen auf 301.000 USD oder mehr. Solch hohe Kosten für Serverausfallzeiten könnten das Wachstum des Marktes für Server-Betriebssysteme behindern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktsegmentierungsanalyse für Server-Betriebssysteme

Durch Betriebssystemanalyse

Das Linux-Segment eroberte aufgrund vielfältiger Produktvorteile den größten Marktanteil

Nach Betriebssystem ist der Markt in Windows, Linux, UNIX und andere unterteilt.

Das Linux-Segment wird den Markt voraussichtlich mit einem Anteil von 63,73 % im Jahr 2026 dominieren. Diese hohe Nachfrage ist auf die Vorteile des Produkts zurückzuführen, darunter Open Source, niedrige Kosten, starke Leistung, Kompatibilität und Sicherheit. Darüber hinaus wird erwartet, dass das Windows-Segment aufgrund der fortschrittlichen mehrschichtigen Sicherheit und der Modernisierung von Workloads auf Azure in der Cloud und vor Ort erheblich wachsen wird.

Es wird erwartet, dass UNIX und andere Segmente in den prognostizierten Jahren eine deutliche Wachstumsrate verzeichnen werden, da sie Multitasking- und Multi-User-Funktionen bieten. UNIX ist ein weit verbreitetes Betriebssystem auf mobilen Computergeräten, einschließlich Desktop-Betriebssystemen, Netbooks und Serversystemen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Virtualisierungsstatusanalyse

Erweiterte flexible Funktionen der Virtual Machine Analytics zur Förderung des Marktwachstums

Basierend auf dem Virtualisierungsstatus wird der Markt für Serverbetriebssysteme in virtuelle Maschinen, physische und virtualisierte Systeme unterteilt.

Es wird erwartet, dass das Segment der virtuellen Maschinen mit einem weltweiten Anteil von 64,74 % im Jahr 2026 den Markt anführt und im Prognosezeitraum eine führende CAGR verzeichnen wird, da das Hauptziel von virtuellen Maschinen (VMs) darin besteht, ein Betriebssystem auf derselben Hardware auszuführen. Gleichzeitig wird die Analyse virtueller Maschinen von den Unternehmen am meisten bevorzugt. Ohne Virtualisierung würde die Ausführung mehrerer Betriebssysteme wie Linux Kernel und Windows die Verwendung von zwei unterschiedlichen physischen Einheiten erfordern. Es wird erwartet, dass die physischen und virtualisierten Segmente im Prognosezeitraum eine erhebliche CAGR verzeichnen werden.

Durch Abonnementmodellanalyse

Vielfalt bei den Diensten zur Förderung der Einführung kostenpflichtiger, abonnementbasierter Betriebssysteme

Nach dem Abonnementmodell ist der Markt in kostenpflichtige Abonnements und unbezahlte Abonnements unterteilt.

Das kostenpflichtige Abonnementsegment wird im Jahr 2026 einen Marktanteil von 56,71 % ausmachen. Es bietet Kunden eine hochsichere und effiziente Leistung. Bezahlte Abonnements umfassen Wartung, Upgrades, technischen Support und viele andere Dienste. Angesichts der zunehmenden Cyber-Bedrohungen sind Branchen daher bestrebt, das kostenpflichtige Abonnementmodell einzuführen.

Das Segment der nicht bezahlten Abonnements wird im Prognosezeitraum voraussichtlich die höchste CAGR verzeichnen. Kleine und mittlere Unternehmen oder Unternehmen mit begrenzter IT-Finanzierung setzen auf kostenpflichtige Abonnementmodelle. Außerdem tragen immer mehr Startups zum Wachstum unbezahlter Abonnements bei, da sie in der Regel über weniger Mittel verfügen.

Nach Unternehmenstypanalyse

Wachsende IT-Finanzierung zur Förderung der Produktakzeptanz in großen Unternehmen

Nach Unternehmenstyp ist der Markt in große Unternehmen und kleine und mittlere Unternehmen unterteilt.

Das Segment der Großunternehmen wird im Jahr 2026 voraussichtlich 52,18 % des Marktes ausmachen. Es erfordert höhere Sicherheit, Stabilität und Volumen. Daher wird erwartet, dass die Investitionen in Serverbetriebssysteme zunehmen.

Es wird prognostiziert, dass das Segment der kleinen und mittleren Unternehmen im Prognosezeitraum die höchste CAGR aufweisen wird. Auch das Segment der kleinen und mittleren Unternehmen führt das Betriebssystem auf einem Cloud-Server ein, anstatt in lokale Server zu investieren. Für die Wartung und den ordnungsgemäßen Betrieb des Servers ist weniger Personal an Bord erforderlich, wodurch die Bereitstellung kosteneffizient wird.

REGIONALE EINBLICKE

Der Umfang des Berichts umfasst drei Hauptregionen: Amerika, Europa, den Nahen Osten und Afrika sowie den asiatisch-pazifischen Raum.

Nordamerika

Americas Server Operating System Market Volume, 2025 (thousand)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika trug im Jahr 2025 mit einer Bewertung von 17.427.000 USD 59,00 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 19.419.000 USD erreichen. Ein Server-Betriebssystem wird zur Verwaltung verschiedener Anwendungen verwendet, wie z. B. Speicherverwaltung, Serververwaltung und andereKI-Technologie. Darüber hinaus wird erwartet, dass staatliche Investitionen in der gesamten Region das Marktwachstum vorantreiben werden. Der US-Markt wird bis 2026 voraussichtlich 11.182.000 erreichen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Asien-Pazifik

Der Markt im asiatisch-pazifischen Raum wurde im Jahr 2025 auf 4.953.000 US-Dollar geschätzt und machte 16,80 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 5.723.000 US-Dollar erreichen. Die wachsende Zahl von Rechenzentren sowie ein Anstieg der Investitionen führender Akteure im asiatisch-pazifischen Raum werden den Markt antreiben. Indien und China verfügen mit 160 bzw. 87 über die meisten Colocation-Rechenzentren. Es wird erwartet, dass eine zunehmende Durchdringung digitaler Technologien in Ländern wie Indien, China, Japan und anderen zahlreiche Chancen für wichtige Marktteilnehmer schaffen wird. Die Rechensysteme in den Colocation-Rechenzentren nutzen serverbasierte Betriebssysteme. Daher wird erwartet, dass es das Marktwachstum in diesen Ländern vorantreiben wird. Der japanische Markt soll bis 2026 1.003.000 erreichen, der chinesische Markt soll bis 2026 1.678.000 erreichen und der indische Markt soll bis 2026 879.000 erreichen.

Europa und der Nahe Osten und Afrika

Auf Europa entfielen im Jahr 2025 7.159.000 US-Dollar, was 24,20 % des globalen Marktanteils entspricht, und es wird erwartet, dass dieser im Jahr 2026 8.098.000 US-Dollar erreichen wird. Ein Anstieg der gesamten IKT-Ausgaben in ganz Europa hat die Nachfrage nach Serverbetriebssystemen erhöht, um Organisationen bei der digitalen Transformation von Unternehmen zu unterstützen. Laut der Data Center Map von Forrester gibt es mehr als 139 Colocation-Rechenzentren in 16 Ländern im Nahen Osten. Es wird erwartet, dass eine Erhöhung der Anzahl von Colocation-Rechenzentren den Hauptakteuren auf dem Markt zahlreiche Möglichkeiten bietet. Der britische Markt soll bis 2026 821.000 erreichen, während der deutsche Markt bis 2026 voraussichtlich 827.000 erreichen wird.

Wichtige Akteure der Branche

Schwerpunkt der Hauptakteure auf der Entwicklung von Server-Betriebssystemen zur Stärkung des Marktwettbewerbs

Die auf dem Markt tätigen Unternehmen wie Google LLC (Alphabet Inc.), Microsoft Corporation, Amazon Web Services (AWS), IBM Corporation (Red Hat, Inc.) und andere entwickeln Betriebssysteme, die mit fortschrittlichen Technologien integriert sind.

Liste der Top-Unternehmen für Server-Betriebssysteme:

- Microsoft Corporation(UNS.)

- Red Hat, Inc.(IBM Corporation) (USA)

- Google LLC (USA)

- Amazon Web Services, Inc. (USA)

- Fujitsu Ltd.(Japan)

- NEC Corporation (Japan)

- Apple Inc. (USA)

- Hewlett Packard Enterprise (USA)

- Dell Technologies Inc. (USA)

- Canonical Ltd. (Großbritannien)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Januar 2024 –Microsoft hat die erste Vorschau von Windows Server 2025 vorgestellt. Es handelt sich um den ersten Server-Betriebssystemtyp der nächsten Windows Server LTSC-Vorschau (Long-Term Servicing Channel) und heißt Windows Server Insider Preview 26040.

- Mai 2023 –Red Hat hat die Veröffentlichung von Red Hat Enterprise Linux 8.8 und 9.2 angekündigt. Diese Veröffentlichungen werden die Bemühungen von Red Hat vorantreiben, schwierige Linux-Plattformoperationen über die Hybrid Cloud zu rationalisieren und zu vereinfachen, von Rechenzentren bis hin zu Edge-Bereitstellungen und öffentlichen Clouds.

- Januar 2023 –Dell Technologies expandiert erweitert sein PowerEdge-Server-Portfolio um verbesserte Leistung und energieeffizientes Design. Es wurde entwickelt, um die Zuverlässigkeit und Leistung für leistungsstarkes Computing in zentralen Rechenzentren, Edge-Standorten und großen öffentlichen Clouds zu beschleunigen.

- November 2022 –Die Microsoft Corporation hat die SQL Server 2022-Plattform für lokale und Cloud-Dienste eingeführt. Durch diese Einführung können Unternehmen, die lokale Bereitstellungsmodelle verwenden, auf Cloud-Lösungen zugreifen und dann bei Bedarf problemlos in die Cloud wechseln.

- Mai 2022 –Red Hat, Inc. kündigte eine Zusammenarbeit mit Samsung Electronics Co., Ltd. an, um an Speichersoftware der nächsten Generation zu arbeiten, die dazu beiträgt, dass Software und Hardware in einer vielfältigen Serverumgebung eine bessere Leistung erbringen.

- Mai 2022 –Red Hat, Inc. gab seine strategische Partnerschaft mit General Motors zur Unterstützung seines Red Hat In-Vehicle Operating System bekannt. Die Ultifi-Softwareplattform von General Motors erfordert einen robusten Cybersicherheitsschutz, und dafür stellt RedHat sein zertifiziertes Linux-basiertes System bereit.

BERICHTSBEREICH

Der Forschungsbericht bietet eine eingehende Analyse des Marktes. Es konzentriert sich auf Schlüsselaspekte wie führende Unternehmen und Top-Produktanwendungen. Darüber hinaus bietet der Bericht Einblicke in die neuesten Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Schlüsselfaktoren, die zum Marktwachstum in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

CAGR |

Wachstumsrate von 11,40 % von 2026 bis 2034 |

|

Einheit |

Volumen (Tausend) |

|

Segmentierung |

Nach Betriebssystem

Nach Virtualisierungsstatus

Nach Abonnementmodell

Nach Unternehmenstyp

Von Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights wird der Weltmarkt bis 2034 voraussichtlich 79.098.000 erreichen.

Das Marktvolumen lag im Jahr 2025 bei 29.539 Tausend.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine jährliche Wachstumsrate von 11,40 % verzeichnen wird.

Es wird erwartet, dass das Linux-Betriebssystemsegment im Prognosezeitraum den Markt mit der höchsten CAGR anführen wird.

Die zunehmende Akzeptanz cloudbasierter Umgebungen und zunehmende Investitionen führender Akteure in die Entwicklung von Cloud-Infrastrukturen sind wichtige Treiber für das Marktwachstum.

Microsoft Corporation, Google LLC (Alphabet Inc.), Amazon Web Services (AWS), Red Hat, Inc., Fujitsu Ltd., NEC Corporation und Apple Inc. sind die Top-Unternehmen auf dem Markt.

Den höchsten Marktanteil hält das Segment der kostenpflichtigen Abo-Modelle.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 160

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf