Marktgröße, Anteil und Branchenanalyse für Siliziumwafer, nach Wafergröße (300 mm, 200 mm und bis zu 150 mm), nach Endverwendung (Unterhaltungselektronik, Computer- und Dateninfrastruktur, Telekommunikation, Automobil, Industrie, Gesundheitswesen und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Siliziumwafer

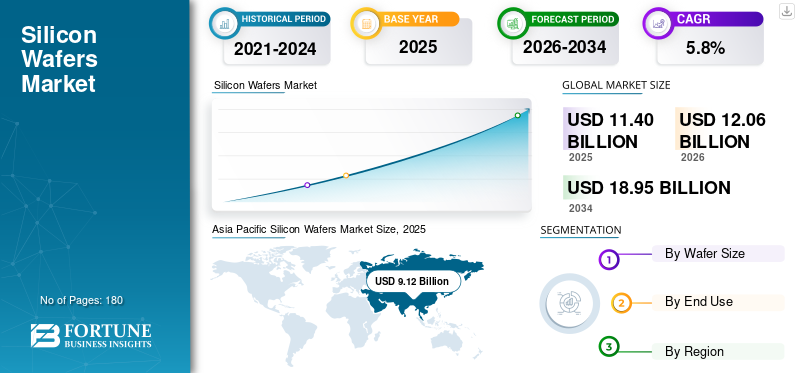

Die globale Marktgröße für Siliziumwafer wurde im Jahr 2025 auf 11,40 Mrd. Der asiatisch-pazifische Raum dominierte den Siliziumwafermarkt mit einem Marktanteil von 80,00 % im Jahr 2025.

Siliziumwafer sind hochentwickelte Halbleitersubstrate, die bei der Herstellung integrierter Schaltkreise, diskreter Geräte, Leistungskomponenten, Sensoren und optoelektronischer Produkte verwendet werden. Sie dienen als grundlegende Plattform, auf der Halbleiterbauelemente durch aufeinanderfolgende Prozesse wie Abscheidung, Lithographie, Ätzen, Dotieren und Verpacken aufgebaut werden. Der zunehmende Einsatz von Infrastrukturen für künstliche Intelligenz, 5G-Kommunikationssystemen,Elektrofahrzeuge, fortschrittliche Fahrerassistenzsysteme, industrielle Automatisierung und leistungsstarke Unterhaltungselektronik treiben den globalen Markt an. KI-Beschleuniger, Speicher mit hoher Bandbreite, Automobil-Mikrocontroller, Leistungshalbleiter, Bildsensoren und fortschrittliche Logikchips erfordern Wafer mit engeren Maßtoleranzen, besserer Kristallqualität und Kompatibilität mit immer komplexeren Knotenarchitekturen. Daher wird das Marktwachstum nicht nur durch steigende Halbleiterproduktionsmengen unterstützt, sondern auch durch den Übergang der Branche zu Wafern mit größerem Durchmesser.

Der globale Markt wird von einer konzentrierten Gruppe etablierter Siliziumwaferhersteller mit starken Fähigkeiten in den Bereichen Kristallwachstum, Waferschneiden, Polieren, epitaktische Abscheidung und Defektkontrolltechnologien geprägt. Zu den wichtigsten Marktführern zählen Shin-Etsu Handotai (SEH), SUMCO Corporation, GlobalWafers Co., Ltd., Siltronic AG und SK Siltron. Diese Unternehmen nehmen aufgrund ihrer Expertise in der Herstellung hochreiner Substrate, der Produktion von Wafern mit großem Durchmesser und der kontinuierlichen Belieferung führender Chiphersteller eine starke Position in der globalen Halbleiterlieferkette ein.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Siliziumwafer

Wachsende Nachfrage nach Spezialwafern und fortschrittlicher Chipherstellung zur Beschleunigung der Produkteinführung

Die wachsende Nachfrage nach Spezialwafern und fortschrittlicher Chipfertigung zeichnet sich als wichtiger Trend auf dem Weltmarkt ab. Während standardmäßig polierte Wafer weiterhin einen erheblichen Anteil der Halbleiterindustrie ausmachen, verlagert sich die Nachfrage zunehmend in Richtung höherwertiger Produkte wie epitaktische Wafer, Silizium-auf-Isolator-Wafer und Wafer, die für Leistungsgeräte, Sensoren, MEMS und fortschrittliche Logikanwendungen entwickelt wurden. Dieser Trend wird durch die wachsende Komplexität von Halbleiterarchitekturen unterstützt, die in Prozessoren für künstliche Intelligenz, Hochleistungsrechnen, Bildsensorik und Automobilelektronik eingesetzt werden. Darüber hinaus erhöht der Übergang zu kleineren Prozessknoten, fortschrittlicher Verpackung und heterogener Integration den Bedarf an Wafern mit strengeren Spezifikationen, geringerer Defektdichte und besserer Oberflächengleichmäßigkeit. Daher wird die Produktakzeptanz zunehmend von Leistungsanforderungen und nicht nur von der Mengennachfrage bestimmt.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Halbleiternachfrage durch KI und 5G-Infrastruktur treibt das Marktwachstum voran

Die steigende Halbleiternachfrage durch neue Technologien wie künstliche Intelligenz und 5G-Infrastruktur ist ein wichtiger Treiber für das Marktwachstum. KI-Server, Beschleuniger, GPUs, Speicher mit hoher Bandbreite undEdge-ComputingSysteme erfordern immer fortschrittlichere Halbleiterbauelemente, die alle auf hochwertigen Siliziumwafer-Substraten basieren. Gleichzeitig stützt der fortgesetzte Ausbau von 5G-Netzen die Wafer-Nachfrage durch eine höhere Produktion von HF-Chips, Prozessoren, Netzwerkhardware und Komponenten für Telekommunikations-Basisstationen. Diese Anwendungen erfordern eine höhere Chipdichte, schnellere Verarbeitungsmöglichkeiten und eine verbesserte Energieeffizienz, wodurch der Bedarf an fortschrittlichen Waferlösungen steigt, die mit modernster Fertigung kompatibel sind. Darüber hinaus unterstützt der Ausbau von Hyperscale-Rechenzentren und vernetzten Geräteökosystemen die Halbleiterproduktion weltweit weiter. Daher wird der zunehmende Einsatz von KI- und 5G-Technologien das globale Wachstum des Siliziumwafermarktes vorantreiben.

- Laut 5G Americas erlebt die 5G-Einführung beispielsweise ein explosionsartiges Wachstum, wobei die weltweiten Verbindungen im April 2025 die 2,25-Milliarden-Marke überschritten haben und damit viermal schneller wachsen als 4G.

MARKTBEGRENZUNGEN

Hohe Kapitalintensität und komplexe Fertigungsanforderungen schränken die Entwicklung neuer Kapazitäten ein

Hohe Kapitalintensität und komplexe Fertigungsanforderungen bleiben die größten Hemmnisse auf dem globalen Siliziumwafermarkt. Die Herstellung von Siliziumwafern umfasst hochspezialisierte Prozesse, darunter Polysiliziumreinigung, Kristallziehen, Blockformen, Waferschneiden, Polieren, Reinigen und epitaktische Abscheidung, die jeweils fortschrittliche Ausrüstung, strenge Prozesskontrolle und umfangreiche technische Fachkenntnisse erfordern. Der Aufbau neuer Produktionskapazitäten, insbesondere für 300-mm-Wafer und erweiterte Spezifikationen, erfordert erhebliche Investitionen und lange Vorlaufzeiten, bevor die kommerzielle Produktion stabilisiert werden kann. Darüber hinaus müssen Hersteller extrem niedrige Fehlerraten, hohe Ebenheitsstandards und eine gleichbleibende Qualität in der Großserienproduktion aufrechterhalten, was die betriebliche Komplexität weiter erhöht. Diese Hindernisse begrenzen das Tempo, mit dem neue Marktteilnehmer auf dem Markt expandieren können, und können die Reaktion des Angebots in Zeiten starker Halbleiternachfrage verzögern. Daher bleibt der Kapazitätsausbau strukturell begrenzt.

MARKTCHANCEN

Steigende Nachfrage nach Leistungselektronik und Automobilchips eröffnet neue Marktchancen

Die steigende Nachfrage nach Leistungselektronik und Automobilchips schafft erhebliche Wachstumschancen auf dem Weltmarkt. Die Automobilindustrie wandelt sich von Verbrennungsmotoren (ICE) zu Elektro- und Hybridfahrzeugen um, was zu einer beispiellosen Nachfrage nach Siliziumwafern führt, da diese Fahrzeuge zwei- bis dreimal so viele Halbleiterchips benötigen wie herkömmliche ICE-Fahrzeuge. Darüber hinaus erfordern erneuerbare Energiesysteme eine wachsende Menge an Leistungshalbleitern, analogen Geräten und Steuerchips, die alle auf zuverlässige Wafer-Substrate angewiesen sind. Dadurch erweitert sich der adressierbare Markt für Siliziumwafer über die traditionellen Segmente Computer und Unterhaltungselektronik hinaus. Darüber hinaus erfordern viele Automobil- und Energieanwendungen spezielle Wafereigenschaften, die auf Leistung, Haltbarkeit und thermische Stabilität zugeschnitten sind. Da Elektrifizierung und Fahrzeugintelligenz weltweit weiter zunehmen, erhalten Waferlieferanten neue Möglichkeiten, ihre Position bei hochwertigen, langfristig wachsenden Anwendungen zu stärken.

Segmentierungsanalyse

Nach Wafergröße

Das 300-mm-Segment dominiert den Markt aufgrund seiner entscheidenden Rolle in der fortschrittlichen Halbleiterfertigung

Basierend auf der Wafergröße wird der Markt in 300 mm, 200 mm und bis zu 150 mm unterteilt.

Das 300-mm-Segment macht den größten Anteil am Weltmarkt aus, da es in der modernen Halbleiterfertigung für Logikchips, Speichergeräte, Bildsensoren und Hochleistungscomputeranwendungen umfassend eingesetzt wird. Diese Wafer ermöglichen im Vergleich zu kleineren Waferformaten eine höhere Chipproduktion pro Herstellungszyklus, bessere Skaleneffekte und eine verbesserte Fertigungseffizienz. Ihre Akzeptanz ist nach wie vor besonders stark in hochmodernen Fabriken, die künstliche Intelligenz, Cloud-Infrastruktur usw. bedienen.Unterhaltungselektronikund Automobilhalbleiternachfrage.

Die 200-mm-Wafer nehmen weiterhin eine bedeutende Position auf dem Markt ein, was durch ihre breite Verwendung in analogen Halbleitern, Leistungsgeräten, MEMS, Sensoren und diskreten Komponenten unterstützt wird. Im Gegensatz zu hochmodernen digitalen Chips, die zunehmend auf 300-mm-Plattformen konzentriert sind, verlassen sich viele Industrie-, Automobil- und eingebettete Anwendungen immer noch auf die Produktion ausgereifter Knoten, bei denen 200-mm-Leitungen weiterhin kosteneffektiv und technisch geeignet sind. Daher wird erwartet, dass das Segment von 2026 bis 2034 eine stabile Dynamik beibehält und mit einer durchschnittlichen jährlichen Wachstumsrate von 5,3 % wächst, unterstützt durch eine robuste Nachfrage aus den Bereichen Automobilelektronik, Industrieausrüstung und Spezialhalbleiteranwendungen.

Bis zu 150-mm-Wafer stellen einen vergleichsweise kleineren, aber immer noch relevanten Teil des Weltmarktes dar und dienen in erster Linie der herkömmlichen Halbleiterproduktion, Forschungsanwendungen, bestimmten diskreten Geräten und industriellen Nischenanwendungen. Diese Wafer sind typischerweise mit älteren Fertigungsinfrastrukturen und Anwendungen mit geringerem Volumen verbunden, bei denen die Migration zu größeren Waferformaten nicht immer wirtschaftlich gerechtfertigt ist. Die Nachfrage bleibt in ausgewählten Leistungskomponenten, Optoelektronik, akademischer Forschung und speziellen Gerätekategorien mit begrenzten Größenanforderungen sichtbar. Allerdings sind die Wachstumsaussichten relativ bescheiden, da die Branche zunehmend größere Durchmesser bevorzugt, um die Produktivität und Kosteneffizienz zu verbessern. Daher wird für das Segment von 2026 bis 2034 ein jährliches Wachstum von 2,4 % prognostiziert, was seine ausgereifte und spezialisierte Marktpositionierung widerspiegelt.

Nach Endverbrauch

Das Segment Unterhaltungselektronik dominierte den Markt, gestützt durch einen breiten Halbleiterverbrauch bei hochvolumigen Geräten

Basierend auf der Endverwendung ist der Markt in Unterhaltungselektronik, Computer und Rechenzentren, Automobil, Industrie, Telekommunikation, Gesundheitswesen und andere unterteilt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment der Unterhaltungselektronik hatte im Jahr 2025 den größten globalen Marktanteil bei Siliziumwafern, was auf den enormen Halbleiterbedarf von Smartphones, Tablets, Laptops, Wearables, Smart-Home-Produkten, Spielgeräten und anderen vernetzten Elektronikgeräten zurückzuführen ist. Dieses Segment profitiert von der Auslieferung großer Stückzahlen, häufigen Produktaktualisierungen und der zunehmenden Integration fortschrittlicher Chips für Verarbeitung, Speicher, Sensorik, Konnektivität und Energieverwaltung. Darüber hinaus erhöhen IoT-Geräte die Nachfrage nach Siliziumwafern exponentiell, da sie große Mengen an Sensoren, Mikrocontrollern und Konnektivitätschips (5G, Bluetooth) für intelligente, vernetzte Elektronik erfordern. Siliziumwafer sind nach wie vor von grundlegender Bedeutung für die Herstellung dieser Halbleiterkomponenten und machen die Unterhaltungselektronik zu einem wichtigen Treiber für die weltweite Wafernachfrage.

Das Segment Computer und Rechenzentren entwickelt sich zu einem der dynamischsten Endverbrauchssegmente auf dem Markt, unterstützt durch die wachsende Nachfrage nach KI-Beschleunigern, CPUs, GPUs und SpeicherChipsund Netzwerkhalbleiter. Das Wachstum der Hyperscale-Cloud-Infrastruktur, der Unternehmensdigitalisierung und des Hochleistungsrechnens führt zu einer erhöhten Nachfrage nach fortschrittlicher Halbleiterfertigung, insbesondere nach hochwertigen Logik- und Speicheranwendungen. Da der Einsatz künstlicher Intelligenz weltweit immer schneller voranschreitet, wird erwartet, dass dieses Segment von 2026 bis 2034 ein starkes Wachstum mit einer jährlichen Wachstumsrate von 6,5 % verzeichnen wird, was es zu einem der am schnellsten wachsenden Nachfragezentren auf dem Markt macht.

Das Industriesegment dürfte eine stetige Nachfrage nach Siliziumwafern durch deren Einsatz in Automatisierungsgeräten, Industriesteuerungen, Robotik, Energiesystemen, Sensoren und Fabrikdigitalisierungstechnologien generieren. Die Einführung von Industrie 4.0-Frameworks, intelligenten Überwachungssystemen und energieeffizienten Steuerungslösungen sorgt weiterhin für eine stabile Nachfrage nach analogen, eingebetteten und Leistungshalbleitergeräten. Da Fertigungssysteme immer vernetzter und datengesteuerter werden, wird erwartet, dass der Verbrauch von Siliziumwafern in diesem Segment von 2026 bis 2034 mit einer jährlichen Wachstumsrate von 5,5 % ansteigt, was die dauerhaften mittelfristigen Wachstumsgrundlagen widerspiegelt.

Regionaler Ausblick für den Markt für Siliziumwafer

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Asia Pacific Silicon Wafers Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum dominierte im Jahr 2025 den globalen Siliziumwafermarkt und erreichte ein Volumen von 9,12 Milliarden US-Dollar. Es wird erwartet, dass er seine Führungsposition in den kommenden Jahren behaupten wird und im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 5,9 % wächst. Aufgrund der dichten Konzentration von Halbleiterfertigungskapazitäten in China, Taiwan, Südkorea, Japan und Indien entfällt auf die Region der Großteil der weltweiten Nachfrage nach Siliziumwafern. Starke Produktionsökosysteme, eine groß angelegte Elektronikproduktion und kontinuierliche Investitionen in Logik-, Speicher-, Gießerei- und Leistungshalbleiterkapazitäten unterstützen weiterhin den regionalen Waferverbrauch. Darüber hinaus stärkt der wachsende Bedarf an Wafern für Chips für künstliche Intelligenz, Unterhaltungselektronik, Automobilhalbleiter und Telekommunikationsgeräte die Position des asiatisch-pazifischen Raums als zentrales Nachfragezentrum auf dem Weltmarkt.

China-Markt für Siliziumwafer

Auf China wird im Jahr 2026 schätzungsweise etwa 3,38 Milliarden US-Dollar entfallen, was etwa 28,0 % der weltweiten Nachfrage entspricht. Das Land bleibt der größte Einzelmarkt aufgrund seiner breiten Halbleiterproduktionsbasis, des wachsenden inländischen Wafer-Fertigungsökosystems und der starken politischen Unterstützung für eine größere Eigenständigkeit bei Halbleitermaterialien und -komponenten. Kontinuierliche Investitionen in ausgereifte Knotengießereien und EnergieHalbleiterLinien, Speicherprojekte und lokale Elektronikfertigung stützen die Nachfrage.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Taiwan-Markt für Siliziumwafer

Taiwans Markt wird im Jahr 2026 voraussichtlich 2,43 Milliarden US-Dollar erreichen, was fast 20,1 % des weltweiten Umsatzes ausmacht, was ihn zu einem der bedeutendsten Ländermärkte der globalen Industrie macht. Der Markt wird stark durch Taiwans zentrale Rolle in der Halbleiter-Wertschöpfungskette unterstützt, insbesondere in den Bereichen fortschrittliche Logik, Gießereifertigung und Hochleistungschipproduktion.

Nordamerika

Nordamerika erreichte im Jahr 2025 1,25 Milliarden US-Dollar und wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 5,6 % wachsen. Die Region wird von einem starken Halbleiter-Ökosystem unterstützt, das fortschrittliche Chipdesigner und Hersteller integrierter Geräte sowie steigende inländische Fertigungsinvestitionen zur Verbesserung der Widerstandsfähigkeit der Lieferkette umfasst. Die Nachfrage nach Siliziumwafern wird durch die Expansion in den Bereichen Hochleistungsrechnen, Prozessoren für künstliche Intelligenz, Verteidigungselektronik, Automobilhalbleiter und Industriechips angetrieben.

US-Markt für Siliziumwafer

Der US-Markt soll im Jahr 2026 ein Volumen von 1,26 Milliarden US-Dollar erreichen, was etwa 10,4 % des weltweiten Umsatzes ausmacht. Die Position des Landes wird durch seine starke Basis für Halbleiterdesign, steigende Investitionen in inländische Fertigungsanlagen und eine wachsende Nachfrage aus Rechenzentren, KI-Infrastruktur, Luft- und Raumfahrtelektronik und Halbleiteranwendungen für die Automobilindustrie gestützt.

Europa

Europa erreichte im Jahr 2025 einen Umsatz von 0,91 Milliarden US-Dollar und wuchs im Prognosezeitraum mit einer jährlichen Wachstumsrate von 5,1 %. Die Region stellt ein technisch starkes, aber relativ spezialisiertes Nachfragezentrum für Siliziumwafer dar, wobei sich die Halbleiteraktivität eher auf Automobilelektronik, Industrieautomation, Sensoren und Leistungsgeräte als auf die Herstellung modernster Logik konzentriert.

Deutschland Markt für Siliziumwafer

Der deutsche Markt soll im Jahr 2026 ein Volumen von 0,32 Milliarden US-Dollar erreichen, was etwa 2,6 % der weltweiten Nachfrage entspricht. Das Land profitiert von seiner starken Position in den Bereichen Automobilelektronik, Industriehalbleiter und Herstellung von Leistungsgeräten, die allesamt einen stabilen Siliziumwaferverbrauch unterstützen.

Britischer Markt für Siliziumwafer

Der britische Markt wird im Jahr 2026 voraussichtlich 0,21 Milliarden US-Dollar erreichen, was etwa 1,8 % des weltweiten Umsatzes ausmacht. Im Gegensatz zu größeren, produktionsorientierten Märkten wird die Nachfrage nach Siliziumwafern im Vereinigten Königreich selektiver durch Halbleiterdesignaktivitäten, Verbindungs- und Spezialelektronik, forschungsintensive Anwendungen und industrielle Nischentechnologien unterstützt.

Rest der Welt

Die Region „Rest der Welt“ erreichte im Jahr 2025 0,11 Milliarden US-Dollar und wuchs im prognostizierten Zeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 4,5 %. Diese Region umfasst kleinere und aufstrebende Halbleitermärkte in ganz Lateinamerika, im Nahen Osten und an anderen sich entwickelnden Elektronikfertigungsstandorten. Die Nachfrage ist in erster Linie mit begrenzten Halbleiteraktivitäten, Industrieelektronik, Forschungsanwendungen und der Herstellung ausgewählter nachgelagerter Geräte verbunden und nicht mit großen kommerziellen Waferfertigungszentren.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Kapazitätserweiterung und Investitionen in fortschrittliche Wafertechnologie stärken die Wettbewerbspositionierung

Der weltweite Markt für Siliziumwafer ist stark konsolidiert, wobei der Wettbewerb von einer kleinen Gruppe großer Hersteller angeführt wird, die Know-how in der Kristallzüchtung, präzise Waferverarbeitung, fortschrittliche Polierfähigkeiten und langfristige Beziehungen zu Halbleiterfabriken vereinen. Führende Unternehmen auf dem Markt sind Shin-Etsu Handotai (SEH), SUMCO Corporation, GlobalWafers Co., Ltd., Siltronic AG und SK Siltron, die durch ein breites Produktportfolio von 300 mm, 200 mm und Spezialwafern sowie eine hohe Konstanz in Qualität und Lieferzuverlässigkeit starke Marktpositionen behauptet haben. Unternehmen investieren zunehmend in die Erweiterung der 300-mm-Kapazität, die Entwicklung spezieller Wafer und lokale Fertigungsstandorte zur Unterstützung fortschrittlicher TechnologienChipProduktion und verbessern die Widerstandsfähigkeit der Lieferkette. Gleichzeitig stärken integrierte „Megasite“-Strategien und Technologie-Upgrades bei epitaktischen und polierten Wafern die Wettbewerbsdifferenzierung. Daher wird die Marktentwicklung zunehmend durch skalierte Expansion und technologieorientierte Investitionsstrategien geprägt.

LISTE DER WICHTIGSTEN SILIKON-WAFER-UNTERNEHMEN IM PROFIL

- Shin-Etsu Chemical Co., Ltd. (Japan)

- SUMCO Corporation(Japan)

- GlobalWafers Co., Ltd.(Taiwan)

- Siltronic AG(Deutschland)

- SK Siltron Co., Ltd. (Südkorea)

- Soitec S.A. (Frankreich)

- Okmetic Oy(Finnland)

- Wafer Works Corporation (Taiwan)

- RS Technologies Co., Ltd. (Japan)

- National Silicon Industry Group (NSIG) (China)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Mai 2025:GlobalWafers hat seine neue 300-mm-Siliziumwaferanlage in Sherman, Texas, offiziell eröffnet, was eine Anfangsinvestition von 3,5 Milliarden US-Dollar darstellt. Bei der Einweihung kündigte das Unternehmen außerdem Pläne an, weitere 4,0 Milliarden US-Dollar zu investieren, sodass sich die geplante Gesamtinvestition am Standort auf 7,5 Milliarden US-Dollar beläuft.

- Juni 2024:Siltronic weihte seine neue Waferfabrik in Singapur ein und bezeichnete sie als eine der fortschrittlichsten und kosteneffizientesten Anlagen der Welt. Das Unternehmen gab an, dass die Fabrik Anfang 2024 in Betrieb genommen wurde und über mehrere Jahre auf volle Kapazität hochgefahren werden soll.

- November 2023:Siltronic gab die Produktion der ersten Wafer in seiner neuen 300-mm-Fabrik in Singapur bekannt. Das Unternehmen sagte, der Meilenstein sei ein wichtiger Schritt bei der strategischen Erweiterung seines globalen Produktionsnetzwerks, wobei das Projekt im Zeitplan und im Budget liege.

- September 2022:SK Siltron genehmigte eine zusätzliche Investition von 0,69 Milliarden US-Dollar zur Erweiterung der Anlagen für die 300-mm-Siliziumwaferproduktion in Gumi, Südkorea. Das Unternehmen wies darauf hin, dass dies auf eine frühere Investition in eine neue Fabrik von mehr als 0,84 Milliarden US-Dollar folgte, was es zu einer der größten Bemühungen zur Erweiterung der Waferkapazität in der Region machte.

BERICHTSBEREICH

Die globale Marktanalyse für Siliziumwafer bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen sowie Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft, einschließlich Marktanteil und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 5,8 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Wafergröße, Endverwendung und Region |

| Nach Wafergröße |

|

| Nach Endverbrauch |

|

| Nach Region |

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 11,40 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich 18,95 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der Marktwert der Region Asien-Pazifik bei 9,12 Milliarden US-Dollar.

Mit einer durchschnittlichen jährlichen Wachstumsrate von 5,8 % wird der Markt im Prognosezeitraum 2026–2034 voraussichtlich ein stetiges Wachstum verzeichnen.

Die Unterhaltungselektronik war führend im Endverbrauchssegment.

Es wird erwartet, dass die steigende Halbleiternachfrage aus der KI- und 5G-Infrastruktur das Marktwachstum vorantreiben wird.

Shin-Etsu Handotai (SEH), SUMCO Corporation, GlobalWafers Co., Ltd., Siltronic AG und SK Siltron sind die Top-Player auf dem Markt.

Der asiatisch-pazifische Raum hatte im Jahr 2025 den höchsten Marktanteil.

Es wird erwartet, dass die wachsende Nachfrage nach Spezialwafern und fortschrittlicher Chipherstellung die Produkteinführung begünstigen wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 180

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf