Das Segment Augenkliniken wird den Markt voraussichtlich nach Endverbrauchern erreichen und im Jahr 2026 weltweit 76,43 % ausmachen. Dies ist auf die wachsende Zahl unabhängiger Ärzte und die zunehmende Zahl von Linsenanpassungsverfahren in Augenkliniken zurückzuführen.

Marktgröße, Anteil und Branchenanalyse für Sklerallinsen, nach Typ (Mini-Sklerallinsen und große Sklerallinsen), nach Endbenutzer (Krankenhäuser, Augenkliniken und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

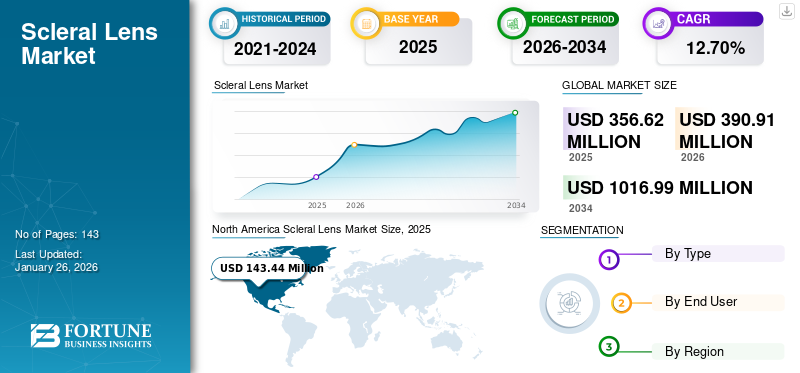

Die globale Marktgröße für Sklerallinsen wurde im Jahr 2025 auf 356,62 Millionen US-Dollar geschätzt und wird voraussichtlich von 390,91 Millionen US-Dollar im Jahr 2026 auf 1.016,99 Millionen US-Dollar im Jahr 2034 wachsen, was einem CAGR von 12,70 % im Prognosezeitraum entspricht. Nordamerika dominierte den Sklerallinsenmarkt mit einem Marktanteil von 40,22 % im Jahr 2025.

Sklerallinsen (SLs) sind gasdurchlässige Linsen, die speziell für die Sehkorrektur bei Patienten mit Keratokonus und anderen Hornhautunregelmäßigkeiten entwickelt wurden. Diese Linsen bedecken die gesamte Hornhautoberfläche und bieten so mehr Stabilität als herkömmliche gasdurchlässige Linsen. Sie werden häufig bei Patienten eingesetzt, die an chemischen Verletzungen oder Verbrennungen, radialer Keratotomie, Stevens-Johnson-Syndrom, Graft-versus-Host-Krankheit (GVHD) und Sjögren-Syndrom leiden.

Die zunehmende Verbreitung von Augenerkrankungen, günstige Erstattungsrichtlinien und die besonderen Vorteile dieser Linsen gegenüber weichen Linsen sind die Hauptfaktoren für die zunehmende Akzeptanz dieser Linsen. Darüber hinaus wird erwartet, dass der zunehmende technologische Fortschritt und die Einführung neuer Produkte zum Wachstum des Weltmarktes beitragen werden.

- Laut einem im Juli 2023 von Healio veröffentlichten Artikel werden beispielsweise Sklerallinsen (SLs) von Anbietern zur Behandlung von Hornhautunregelmäßigkeiten bevorzugt. Von den 631 Teilnehmern der Umfrage gaben 42 % SL als ihre Hauptpräferenz an.

Die COVID-19-Pandemie wirkte sich insgesamt negativ auf den Markt aus, da die großen Marktteilnehmer einen erheblichen Rückgang ihrer Einnahmen aus dem Verkauf meldetenKontaktlinse. Die Verwendung von Augenlinsen ging aufgrund der Einführung anderer Sehkorrekturmethoden wie Brillen zurück, um die Ausbreitung des COVID-19-Virus zu verhindern. Die Mehrheit der Gesundheitseinrichtungen empfahl den Einsatz alternativer Methoden aufgrund von Bedenken hinsichtlich des Infektionsrisikos, insbesondere der Übertragung von COVID-19, was sich auf die Anzahl neuer Versorgungen auswirkte. Darüber hinaus war während der COVID-19-Pandemie ein spürbarer Rückgang der Zahl ambulanter Besuche zu verzeichnen, der zu einem Rückgang mehrerer Eingriffe führte und in der Folge die Akzeptanz und Nachfrage nach diesen Linsen beeinträchtigte.

Mit der Lockerung der pandemiebedingten Beschränkungen verzeichnete der Markt jedoch ab 2021 ein stetiges Wachstum.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Sklerallinsen

Erweiterung der Indikationen für Sklerallinsen zur Ankurbelung des Marktwachstums

Die Sklerallinsen (SLs) werden hauptsächlich zur Behandlung von Erkrankungen im Zusammenhang mit Erkrankungen der Augenoberfläche und unregelmäßiger Hornhaut eingesetzt. Mittlerweile werden diese Linsen jedoch auch für normale Hornhäute empfohlen, um die Lebensqualität der Patienten zu erhöhen. Da der Patient keinen Anspruch auf herkömmliche Linsen hat, steigt die Nachfrage nach neueren SL-Linsen, da diese vor Operationen sinnvoll eingesetzt werden können. Aufgrund der Fortschritte in der Technologie und der Fertigungseffizienz hat sich der Anwendungsbereich dieser Objektive in den letzten Jahren erweitert. Im Hinblick auf die Behandlung trockener Augen wurden diese Linsen beispielsweise off-label verwendet. Allerdings hat die US-amerikanische FDA kürzlich Keratoconjunctivitis sicca als therapeutische Indikation in die Kennzeichnung dieser Linsen aufgenommen.

Darüber hinaus ist die steigende Nachfrage nach diesen Linsen aufgrund der wachsenden Zahl von Anwendungen einer der Hauptfaktoren, die das Marktwachstum beeinflussen. Große Marktteilnehmer führen innovative Produkte ein, um die Nachfragelücke zu schließen.

- Beispielsweise führte Visionary Optics im Februar 2023 eine Sklerallinse mit einem einfacheren Anpassungsprozess ein. Mit diesem neuen Produkt können medizinische Fachkräfte die Zonenparameter einzeln anpassen.

Darüber hinaus beeinflusst das zunehmende Bewusstsein über die Vorteile dieser Linsen gegenüber herkömmlichen Methoden die Nachfrage nach diesen Produkten und wird voraussichtlich das Wachstum des Marktes im Prognosezeitraum vorantreiben.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Sklerallinsen-Markt

Wachsende Prävalenz von Augenerkrankungen steigert die Produktnachfrage

Weltweit verlangen immer mehr Patienten mit Augenerkrankungen wirksame Lösungen zur Sehkorrektur. Augenerkrankungen wie Keratokonus,Syndrom des trockenen Auges, und unkorrigierte Brechungsfehler nehmen deutlich zu. Die Patienten in Industrie- und Entwicklungsländern setzen auf fortschrittliche Lösungen zur Behandlung von Augenerkrankungen, was im Prognosezeitraum voraussichtlich die Nachfrage nach diesen Produkten ankurbeln wird.

- Laut den von Dry Eye Directory veröffentlichten Daten litten beispielsweise im Jahr 2020 etwa 16,4 Millionen Amerikaner an trockenem Auge, was etwa 6,8 % der Gesamtbevölkerung entspricht. Laut einer von Cornea.org veröffentlichten Studie lag die Prävalenz von Keratokonus in den USA bei 54,5 von 100.000.

Darüber hinaus sind die Einführung innovativer Produkte durch wichtige Akteure, die wachsende Zahl von Hornhauttransplantationsverfahren und die zunehmende Einführung skleraler Lösungen zur Behandlung von Augenerkrankungen die Schlüsselfaktoren, die das Marktwachstum beeinflussen. Darüber hinaus wird erwartet, dass auch die steigende Zahl von Kontaktlinsenträgern die Nachfrage nach diesen Linsen ankurbeln wird.

- Laut The Vision Council gibt es beispielsweise in den USA schätzungsweise 42,2 Millionen Kontaktlinsenträger. Die Statistiken zeigen einen geschätzten Anstieg von etwa 2,9 Millionen Kontaktlinsenträgern von 2014 bis 2019. Weltweit verwenden etwa 125 Millionen Menschen Kontaktlinsen.

EINHALTENDE FAKTOREN

Hohe Kosten und Verfügbarkeit alternativer Behandlungen schränken die Einführung von SL ein

Sklerallinsen haben im letzten Jahrzehnt mehrere technologische Fortschritte erlebt, darunter Material, Design und Herstellungstechniken. Es wird jedoch erwartet, dass die mit Linseneingriffen verbundenen hohen Kosten, einschließlich Linsengebühren, Anpassungsgebühren, Nachrüstungskosten und anderen Servicegebühren, die Einführung dieser Produkte im Prognosezeitraum einschränken werden. Darüber hinaus sind auch Einschränkungen wie die Verpflichtung von Optikern zur Anpassung, die Notwendigkeit einer regelmäßigen Nachrüstung und die begrenzte Verfügbarkeit dieser Linsen in Entwicklungs- und unterentwickelten Ländern für die Hemmung des Marktwachstums für Sklerallinsen verantwortlich.

- Beispielsweise belaufen sich die Gesamtkosten einer Linsenoperation für beide Augen nach den von Living with Review of Optmetric Business veröffentlichten Daten auf etwa 2.000 bis 4.000 USD pro Patient.

Die langfristige Verwendung dieser Linsen kann verschiedene Nebenwirkungen haben, wie z. B. Beschlagen am Mittag, Sklerafehlausrichtung, Hornhauthypoxie und Anpassungsprobleme, die die Einführung dieser Linsen behindern. Darüber hinaus ist die zunehmende Verbreitung alternativer Behandlungsoptionen wie weiche Kontaktlinsen, Sehkorrekturoperationen und Brillen für die vergleichsweise begrenzte Verbreitung von Linsen verantwortlich.

Marktsegmentierungsanalyse für Sklerallinsen

Nach Typanalyse

Mini-SklerallinsenSegment dominiert aufgrund der Einführung technologisch fortschrittlicher Produkte

Je nach Typ wird der Markt in Mini-Sklerallinsen und Groß-Sklerallinsen unterteilt. Das Segment der Mini-Sklerallinsen wird den Sklerallinsenmarkt voraussichtlich dominieren und im Jahr 2026 76,08 % des Weltmarktanteils ausmachen. Die zunehmenden Fälle von Keratokonus, dem Syndrom des trockenen Auges und anderen Augenerkrankungen sowie die Einführung technologisch fortschrittlicher Linsen in dieser Kategorie dürften im Prognosezeitraum zum Wachstum des Segments beitragen. Darüber hinaus haben die deutlichen Vorteile von Mini-Kontaktlinsen gegenüber weichen Kontaktlinsen zu einem beispiellosen Anstieg der Nachfrage nach diesen Linsen geführt.

- Laut einer im NCBI veröffentlichten Studie machte die durchdringende Keratoplastik (PKP) beispielsweise 63,4 % aller gesamten Augeneingriffe aus. Patienten nach der Operation müssen aufgrund der Augenrehabilitation und -erhaltung mit Mini-Sklerallinsen ausgestattet werden. Daher wird erwartet, dass die Einführung von Mini-Objektiven das Segmentwachstum unterstützen wird.

Das Segment der großen Linsen hielt einen bedeutenden Marktanteil bei Sklerallinsen. Der zunehmende Einsatz dieser Linsen bei der Behandlung von Patienten mit Augenerkrankungen wie Keratokonus und das zunehmende Bewusstsein für die großen Linsen sind die wesentlichen Wachstumsfaktoren des Segments.

- Beispielsweise führte CooperVision Specialty EyeCare im November 2021 die Optimized Pupil Optics (OPO) für seine Skleralkontaktlinsen Onefit MED+ ein.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Endbenutzeranalyse

Steigende Zahl unabhängiger Ärzte soll das Wachstum des Segments Augenkliniken vorantreiben

Je nach Endverbraucher ist der Markt in Krankenhäuser, Augenkliniken und andere unterteilt.

- Nach Angaben des U.S. Bureau of Labor Statistics praktizierten mehr als 49 % der Augenoptiker in den USA in unabhängigen Büros.

Es wird erwartet, dass die Zunahme unabhängig praktizierender Optiker das Wachstum des Augenkliniksegments ankurbeln wird. Darüber hinaus werden die zunehmende Bekanntheit und Zugänglichkeit von Skleralprodukten durch die lokale Reichweite und die Konzentration der Marktteilnehmer auf den Vertrieb ihrer Produkte durch Augenoptiker das Segmentwachstum vorantreiben. Der auf den Patienten zugeschnittene Ansatz der Augenkliniken ist ein weiterer Faktor, der das Segmentwachstum voraussichtlich vorantreiben wird.

Das Segment Krankenhäuser hatte im Jahr 2024 den zweitgrößten Marktanteil. Die zunehmenden staatlichen Erstattungspläne, die auf die Bereitstellung erschwinglicher Augenpflege durch staatliche Krankenhäuser und andere Einrichtungen ausgerichtet sind, sowie die strategischen Vereinbarungen von Kontaktlinsenherstellern durch den Erwerb von Lizenzen zur Erweiterung ihrer Reichweite in Schwellenmärkten sind in erster Linie für das Segmentwachstum verantwortlich.

REGIONALE EINBLICKE

Geografisch lässt sich der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika einteilen.

North America Scleral Lens Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Die Region Nordamerika eroberte im Jahr 2025 40,22 % des Weltmarktes und erwirtschaftete einen Umsatz von 143,44 Mio. US-Dollar. Im Jahr 2026 wird ein Umsatz von 156,35 Mio. US-Dollar prognostiziert. Zu den Hauptfaktoren, die für die Dominanz der Region verantwortlich sind, gehören die wachsende Zahl von Patienten mit Augenerkrankungen, die zunehmende Akzeptanz von Sklerallinsen bei Kontaktlinsenträgern und die Konzentration wichtiger Marktteilnehmer auf die Erweiterung des Portfolios durch strategische Akquisitionen und Kooperationen. Laut einem im Januar 2021 in CL Spectrum veröffentlichten Artikel machten Verschreibungen zur Skleralanpassung 23 % aller Kontaktlinsenverschreibungen aus. Auf die USA und Kanada entfielen jeweils 50 % bzw. 25 % der Verschreibungen. Der US-Markt soll bis 2026 ein Volumen von 140,36 Millionen US-Dollar erreichen

Europa

Europa behielt eine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 einen Wert von 102,04 Millionen US-Dollar, was einem Marktanteil von 28,61 % entspricht, und wird im Jahr 2026 voraussichtlich 112,05 Millionen US-Dollar erreichen. Aufgrund der steigenden Nachfrage nach diesen Linsen aufgrund der Prävalenz des Trockenen Auges und von Patienten, die sich einer Hornhauttransplantation unterziehen, hatte Europa den zweitgrößten Anteil am Weltmarkt. Darüber hinaus unterstützen verschiedene Strategien wichtiger Akteure zur Stärkung ihrer Marktpräsenz das Wachstum der Region. Es wird erwartet, dass die Märkte in Großbritannien und Deutschland bis 2026 16,77 Mio. USD bzw. 16,31 Mio. USD erreichen werden.

- Beispielsweise arbeitete BostonSight im Juli 2022 mit Conóptica aus Spanien zusammen, um die Herstellung und den Vertrieb von BostonSight SCLERAL-Linsen in mehreren europäischen Ländern, darunter Marokko, Portugal und Spanien, auszuweiten.

Asien-Pazifik

Im Jahr 2025 erwirtschaftete der asiatisch-pazifische Raum 81,37 Millionen US-Dollar und trug damit 22,82 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 90,74 Millionen US-Dollar prognostiziert. Es wird erwartet, dass die zunehmende Zahl von Patienten, die keinen Anspruch auf herkömmliche weiche Kontaktlinsen haben, sowie eine wachsende Zahl von Patienten, die von Brillen auf Linsen umsteigen, das Marktwachstum in naher Zukunft unterstützen werden. Darüber hinaus wird erwartet, dass die zunehmende Prävalenz von Augenerkrankungen in der Region das Marktwachstum vorantreiben wird.

Lateinamerika und der Nahe Osten und Afrika

Lateinamerika sowie der Nahe Osten und Afrika dürften aufgrund des zunehmenden Bewusstseins für Skleraprodukte und der jüngsten Entwicklungen im Gesundheitssektor in naher Zukunft ein vielversprechendes Wachstum verzeichnen. Der Nahe Osten und Afrika verzeichneten im Jahr 2025 eine Marktgröße von 11,79 Millionen US-Dollar, was 3,31 % des Weltmarktanteils entspricht, und sollen im Jahr 2026 12,52 Millionen US-Dollar erreichen. Darüber hinaus führen die von Regierungsorganisationen initiierten Sensibilisierungsprogramme zu einem Anstieg der Diagnose- und Behandlungsraten für Augenerkrankungen in diesen Ländern, was die Nachfrage nach diesen Linsen ankurbelt. Der lateinamerikanische Markt erwirtschaftete im Jahr 2025 17,98 Millionen US-Dollar, was 5,04 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 19,25 Millionen US-Dollar erreichen.

WICHTIGSTE INDUSTRIE-AKTEURE

Zunehmender Fokus wichtiger Akteure auf Partnerschaften und Übernahmen zur Verbesserung der Marktposition

Die Wettbewerbslandschaft des Marktes wird konsolidiert, wobei Bausch + Lomb, EssilorLuxottica und ABB Optical Group den Markt dominieren, indem sie weltweit ein erhebliches Volumen an Linsen verkaufen und im Jahr 2024 einen erheblichen Marktanteil ausmachen. Die starke Verteilung der Hauptakteure in wichtigen Märkten, strategische Kooperationen, Übernahmen und die Einführung neuer Produkte sind in erster Linie für die Dominanz dieser Akteure verantwortlich.

- Beispielsweise erwarb Essilor im Februar 2019 die in Deutschland ansässige Brille24 GmbH. Diese Akquisition half dem Unternehmen, sein Produktportfolio zu erweitern und seine globale Präsenz auszubauen.

Weitere wichtige Akteure auf dem Markt sind The Cooper Companies Inc., Art Optical Contact Lens, Inc., Visionary Optics (Euclid Vision Group), BostonSight, TruForm Optics Inc., SynergEyes und AccuLens. Diese Akteure sind an der Entwicklung innovativer Produkte beteiligt, um sich einen Wettbewerbsvorteil gegenüber anderen Unternehmen zu verschaffen.

LISTE DER TOP-UNTERNEHMEN FÜR SKLERALE LINSEN:

- Bausch + Lomb(Kanada)

- EssilorLuxottica (Frankreich)

- ABB Optical Group(UNS.)

- The Cooper Companies Inc. (USA)

- Art Optical Contact Lens, Inc. (USA)

- Visionary Optics (Euclid Vision Group) (USA)

- BostonSight(UNS.)

- TruForm Optics Inc. (USA)

- SynergEyes(UNS.)

- AccuLens (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Mai 2024 -Bausch + Lomb kündigte die Einführung der Sklerallinsen Zenlens ECHO in den USA an, um die Präsenz des Unternehmens auf dem Weltmarkt auszubauen.

- August 2023 -Visionary Optics stellte eine Sklerallinse namens Europa Tangent mit verbessertem Linsendesign vor.

- November 2022 –The Cooper Companies Inc. hat die Übernahme des in Privatbesitz befindlichen US-Unternehmens SynergEyes abgeschlossen, das ein breites Portfolio an technologisch fortschrittlichen Kontaktlinsenprodukten anbietet, darunter Skleral- und Hybridlinsen.

- Juni 2022 – Die Euclid Vision Group gab die Übernahme von Visionary Optics bekannt, um ihr Portfolio an Spezialkontaktlinsenpflege zu erweitern. Diese Akquisition erweiterte das Produktportfolio der Euclid Vision Group für Ortho-K- und Sklerallinsen.

- Oktober 2021 -Bausch + Lomb hat das neue 28-Linsen-Zenlens-Dx-Set auf den Markt gebracht, um der steigenden Nachfrage nach gasdurchlässigen Linsen zur Korrektur von Sehproblemen im Zusammenhang mit Hornhautunregelmäßigkeiten gerecht zu werden.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie Wettbewerbsanalyse, Unternehmensprofile und Analyse nach Typ und Endbenutzer. Darüber hinaus bietet es Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Darüber hinaus umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 12,70 % von 2026 bis 2034 |

|

Einheit |

Wert (in Mio. USD) und Volumen (1.000 Einheiten) |

|

Segmentierung |

Nach Typ

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag die globale Marktgröße im Jahr 2025 bei 356,62 Millionen US-Dollar.

Der Markt wird im Prognosezeitraum ein stetiges Wachstum mit einer CAGR von 12,70 % aufweisen.

Im Jahr 2025 betrug die Marktgröße Nordamerikas 143,44 Millionen US-Dollar.

Typisch gesehen nimmt das Segment der Mini-Sklerallinsen die Spitzenposition ein.

Die wachsende Prävalenz von Augenerkrankungen, Die wachsende Prävalenz von Augenerkrankungen, technologische Fortschritte und günstige Erstattungsrichtlinien steigern die Nachfrage nach Sklerallinsen.Fortschritte und günstige Erstattungsrichtlinien steigern die Nachfrage nach Sklerallinsen.

Bausch + Lomb, EssilorLuxottica und ABB Optical Group sind die Top-Player auf dem Markt.

Suchen Sie umfassende Informationen über verschiedene Märkte?

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 143

Gratis-PDF herunterladen

Zum Inhalt springen

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Gesundheitspflege

Kunden

.webp)

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf