Marktgröße, Anteil und Branchenanalyse für Software für autonomes Fahren, nach Komponente (Wahrnehmungssoftware, Planungs- und Entscheidungssoftware, Kartierungs- und Lokalisierungssoftware, Fahrerüberwachungssoftware und andere), nach Fahrzeugtyp (Fließheck und Limousine, SUV, LCV und HCV), nach Antriebsart (ICE, BEV und HEV), nach Automatisierungsgrad (Stufe 1, Stufe 2, Stufe 3 und Stufe 4 und 5), nach Bereitstellungsmodus (vor Ort und Cloudbasiert) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für autonome Fahrsoftware

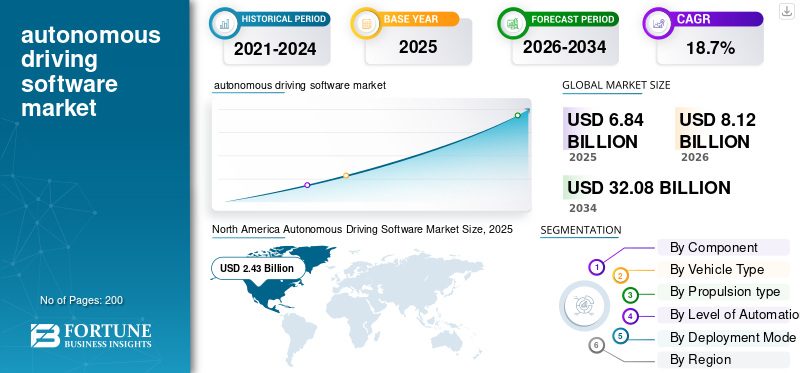

Die globale Marktgröße für Software für autonomes Fahren wurde im Jahr 2025 auf 6,84 Milliarden US-Dollar geschätzt. Der Markt soll von 8,12 Milliarden US-Dollar im Jahr 2026 auf 32,08 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 18,7 % aufweisen. Nordamerika dominierte den Weltmarkt mit einem Marktanteil von 35,53 % im Jahr 2025.

Der Markt umfasst Softwareplattformen, Algorithmen und Betriebssysteme, die es Fahrzeugen ermöglichen, Fahrfunktionen mit minimalem oder keinem menschlichen Eingriff auszuführen. Diese Lösungen integrieren künstliche Intelligenz, maschinelles Lernen, Sensorfusion, Kartierung, Wahrnehmung und Entscheidungsfindungstechnologien, um fortschrittliche Fahrerassistenzsysteme (ADAS) und vollständig autonome Fahrzeuge zu unterstützen.

Zu den wichtigsten Treibern des Marktes gehören die steigende Nachfrage nach Fahrzeugsicherheit, die zunehmende Einführung von ADAS-Technologien, steigende Investitionen in KI und vernetzte Mobilität sowie unterstützende staatliche Vorschriften. Fortschritte inSensorfusion, maschinelles Lernen und hochauflösende Kartierung beschleunigen die Entwicklung autonomer Fahrzeuge, während die Verbreitung von Elektrofahrzeugen das Marktwachstum weltweit weiter unterstützt.

Zu den wichtigsten Marktteilnehmern gehören NVIDIA, Mobileye, Waymo, Tesla, Baidu Apollo, Qualcomm Technologies, Aptiv, Bosch, Continental AG und Huawei, die durch KI-gestützte Fahrplattformen, Sensorfusionstechnologien, Echtzeit-Datenverarbeitung, Cloud-Konnektivität und fortschrittliche autonome Navigationslösungen konkurrieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Software für autonomes Fahren

Zunehmende Einführung softwaredefinierter Fahrzeuge zur Transformation der Automobilarchitektur

Ein wichtiger Trend, der den Markt prägt, ist die zunehmende Einführung softwaredefinierter Fahrzeuge (SDVs). Automobilhersteller verlagern sich von hardwarezentrierten Fahrzeugdesigns hin zu zentralisierten, softwaregesteuerten Architekturen, die kontinuierliche Funktionsaktualisierungen und verbesserte Fahrzeugfunktionen ermöglichen. Software für autonomes Fahren wird zu einem Kernbestandteil moderner Fahrzeuge und ermöglicht Over-the-Air-Updates, Echtzeitdiagnose, vorausschauende Wartung und verbesserte Konnektivitätsdienste. Dieser Trend treibt Automobilhersteller dazu, mit Softwareentwicklern, Halbleiterunternehmen und Cloud-Service-Anbietern zusammenzuarbeiten, um skalierbare digitale Ökosysteme zu schaffen.

Verbraucher fordern außerdem personalisierte Erlebnisse im Fahrzeug und eine nahtlose Integration mit angeschlossenen Geräten, was die Softwareinnovation weiter vorantreibt. Darüber hinaus verbessert der zunehmende Einsatz zentralisierter Computersysteme und Hochleistungsprozessoren die Sicherheit der Fahrzeugintelligenz und die Betriebseffizienz. Es wird erwartet, dass der Übergang zu SDVs die Automobil-Wertschöpfungsketten und zukünftige Mobilitätslösungen weltweit deutlich neu definieren wird.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Zunehmende Integration von KI- und ADAS-Technologien zur Beschleunigung der Marktexpansion

Die zunehmende Integration von künstlicher Intelligenz (KI) und fortschrittlichen Fahrerassistenzsystemen (ADAS) ist ein wichtiger Treiber für das Wachstum des Marktes für Software für autonomes Fahren. Automobilhersteller integrieren zunehmend Funktionen wie adaptive Geschwindigkeitsregelung und Spurhalteassistent, automatische Notbremsung und Fahrerüberwachungssysteme in Fahrzeuge, um die Sicherheit und Fahreffizienz zu erhöhen. Software für autonomes Fahren ermöglicht Echtzeit-Datenverarbeitung, Sensorfusion, Objekterkennung und vorausschauende Entscheidungsfindung und macht Fahrzeuge intelligenter und zuverlässiger. Die steigende Verbrauchernachfrage nach sichereren Mobilitätslösungen und vernetzten Fahrzeugen beschleunigt die Softwareeinführung weiter.

Darüber hinaus fördern Regierungen und Regulierungsbehörden weltweit Fahrzeugsicherheitsstandards und fördern den Einsatz halbautonomer Technologien. Kontinuierliche Weiterentwicklungen inmaschinelles Lernen, Cloud Computing und Edge Processing verbessern auch die Softwareleistung, Skalierbarkeit und Reaktionsfähigkeit und unterstützen die weit verbreitete Kommerzialisierung autonomer Mobilitätslösungen weltweit.

MARKTBEGRENZUNGEN

Hohe Entwicklungs- und Validierungskosten schränken die kommerzielle Akzeptanz ein

Aufgrund der hohen Kosten für Softwareentwicklung, -tests und -validierung ist der Markt mit erheblichen Einschränkungen konfrontiert. Die Entwicklung zuverlässiger autonomer Systeme erfordert umfangreiche Investitionen in Modelle der künstlichen Intelligenz, Simulationsplattformen, Sensorintegration, Cybersicherheits-Frameworks und Hochleistungsrechnerinfrastruktur. Unternehmen müssen außerdem Millionen von Kilometern realer und virtueller Tests durchführen, um die Systemgenauigkeit und die Sicherheit der Fahrgäste unter verschiedenen Straßenbedingungen sicherzustellen. Darüber hinaus erhöhen häufige Software-Updates, regulatorische Compliance-Anforderungen und komplexe Zertifizierungsverfahren die Betriebskosten zusätzlich.

Kleinere Automobiltechnologieunternehmen haben aufgrund begrenzter finanzieller Ressourcen oft Schwierigkeiten, mit etablierten Unternehmen zu konkurrieren. Auch der lange Zeitrahmen für die Kommerzialisierung und die Ungewissheit hinsichtlich der Kapitalrendite behindern eine schnelle Einführung. Diese finanziellen und technischen Hindernisse verlangsamen die weit verbreitete Einführung vollständig autonomer Fahrtechnologien, insbesondere in kostensensiblen und aufstrebenden Automobilmärkten weltweit.

MARKTCHANCEN

Ausbau von Robotaxi- und Mobility-as-a-Service-Plattformen zur Schaffung neuer Einnahmequellen

Das rasante Aufkommen von Robotaxi-Diensten undMobility-as-a-Service (MaaS)Plattformen schaffen erhebliche Wachstumschancen für den Markt. Transportunternehmen und Automobilhersteller investieren zunehmend in selbstfahrende Flotten, um die Betriebskosten zu senken, die Transporteffizienz zu verbessern und die Herausforderungen der städtischen Mobilität zu bewältigen. Software für autonomes Fahren spielt eine entscheidende Rolle bei der Ermöglichung von Navigation, Routenoptimierung, Echtzeit-Verkehrsanalyse und Fahrgastsicherheitsmanagement in Shared-Mobility-Diensten.

Die zunehmende Urbanisierung und die wachsende Nachfrage nach bequemen On-Demand-Transportlösungen fördern den Einsatz autonomer Ride-Hailing- und Lieferfahrzeuge. Darüber hinaus unterstützen Fortschritte in der 5G-Konnektivität, dem cloudbasierten Flottenmanagement und der Smart-City-Infrastruktur die Skalierbarkeit autonomer Mobilitätsökosysteme. Es wird erwartet, dass neue Partnerschaften zwischen Automobilherstellern, Technologieanbietern und Mobilitätsbetreibern die Kommerzialisierung beschleunigen und langfristige, wiederkehrende Software-Umsatzmöglichkeiten auf den globalen Märkten schaffen.

HERAUSFORDERUNGEN DES MARKTES

Komplexe Regulierungs- und Sicherheitsvalidierungsrahmen stellen eine Herausforderung für das Marktwachstum dar

Eine der größten Herausforderungen auf dem Markt ist das Fehlen standardisierter globaler Vorschriften und komplexer Sicherheitsvalidierungsanforderungen. Autonome Fahrzeuge agieren in hochdynamischen Umgebungen, was es für Softwaresysteme schwierig macht, bei allen Straßen- und Wetterbedingungen stets eine sichere Entscheidungsfindung zu gewährleisten. Regierungen und Regulierungsbehörden auf der ganzen Welt entwickeln immer noch Rahmenwerke im Zusammenhang mit Haftung,Cybersicherheit, funktionale Sicherheit und Zulassungen für autonomes Fahren. Unterschiede in den regionalen Vorschriften schaffen zusätzliche Komplexität für Hersteller, die eine groß angelegte Einführung in mehreren Ländern anstreben.

Darüber hinaus kann jede Fehlfunktion der Software oder jeder Verstoß gegen die Cybersicherheit zu ernsthaften Sicherheitsbedenken führen und sich negativ auf das Vertrauen der Verbraucher und den Ruf der Marke auswirken. Der Bedarf an umfassender Validierung, kontinuierlicher Softwareüberwachung und Einhaltung sich ändernder gesetzlicher Anforderungen verlängert die Entwicklungszeiten erheblich. Diese regulatorischen und betrieblichen Unsicherheiten stellen weiterhin eine Herausforderung für die Kommerzialisierung und Skalierbarkeit vollständig autonomer Fahrtechnologien weltweit dar.

Segmentierungsanalyse

Nach Komponente

Fortschrittliche Sensorfusion und Objekterkennung in Echtzeit, um die Dominanz von Wahrnehmungssoftware voranzutreiben

Basierend auf den Komponenten wird der Markt in Wahrnehmungssoftware, Planungs- und Entscheidungssoftware, Kartierungs- und Lokalisierungssoftware, Fahrerüberwachungssoftware und andere kategorisiert.

Das Segment der Wahrnehmungssoftware dominiert den Markt, da es entscheidend dazu beiträgt, dass Fahrzeuge die Umgebung präzise und sicher interpretieren können. Wahrnehmungssysteme verarbeiten Daten von Kameras, LiDAR, Radar und UltraschallSensorenum Objekte, Fußgänger, Verkehrszeichen und Straßenzustände in Echtzeit zu erkennen. Die zunehmende Einführung von ADAS-Funktionen und autonomen Fahrtechnologien in Personen- und Nutzfahrzeugen steigert die Nachfrage nach erweiterten Wahrnehmungsfähigkeiten erheblich. Autohersteller investieren stark in KI-gestützte Computer-Vision- und Deep-Learning-Technologien, um die Fahrgenauigkeit und Sicherheitsleistung zu verbessern. Der zunehmende regulatorische Schwerpunkt auf Fahrzeugsicherheitssystemen und Kollisionsvermeidungstechnologien beschleunigt den weltweiten Einsatz von Wahrnehmungssoftwarelösungen weiter.

Das Segment der Planungs- und Entscheidungssoftware wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 20,1 % wachsen. Zunehmende Fortschritte bei der KI-gesteuerten Pfadplanung, prädiktiven Analysen und autonomen Navigationstechnologien erhöhen die Nachfrage nach intelligenten Entscheidungssystemen, die einen sichereren und effizienteren autonomen Fahrbetrieb in verschiedenen Verkehrsumgebungen ermöglichen.

Nach Fahrzeugtyp

SUVs dominierenAufgrund der zunehmenden globalen Verbraucherpräferenz für erstklassige, geräumige und technologisch fortschrittliche Fahrzeuge

Basierend auf dem Fahrzeugtyp wird der Markt in Fließheck- und Limousinen, SUV, LCV und HCV unterteilt.

Das SUV-Segment dominiert den Markt aufgrund der weltweit zunehmenden Präferenz der Verbraucher für hochwertige, geräumige und technologisch fortschrittliche Fahrzeuge. Die Automobilhersteller integrieren sich umfassendfortschrittliche Fahrerassistenzsysteme (ADAS),KI-gestützte Navigation und autonome Fahrfunktionen in SUVs zur Verbesserung von Sicherheit, Komfort und Fahrleistung. Die zunehmende Verbreitung elektrischer und vernetzter SUVs in entwickelten und aufstrebenden Volkswirtschaften beschleunigt den Einsatz autonomer Software weiter. Darüber hinaus dienen Luxus-SUVs häufig als frühe Plattformen für fortschrittliche autonome Technologien der Stufen 2 und 3 und unterstützen höhere Software-Integrationsraten. Steigende verfügbare Einkommen, steigende städtische Mobilitätsbedürfnisse und die wachsende Nachfrage nach intelligenten Mobilitätslösungen stärken weiterhin die Dominanz von SUVs auf dem globalen Markt.

Das Segment Schrägheck- und Limousinen wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 20,0 % wachsen. Die zunehmende Einführung erschwinglicher ADAS-Technologien, die zunehmende Verbreitung vernetzter Fahrzeuge und die wachsende Nachfrage nach kraftstoffeffizienten intelligenten Personenkraftwagen beschleunigen die Integration von Software für autonomes Fahren in allen Kompakt- und Mittelklassewagenkategorien weltweit.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Antriebsart

Die höhere Präferenz von ICE-Antrieben ist auf die weit verbreitete Integration von ADAS-Technologien in konventionelle Automobile zurückzuführen

Basierend auf der Antriebsart wird der Markt in ICE, BEV und HEV kategorisiert.

Das ICE-Segment dominiert den Markt aufgrund der riesigen globalen Flotte von Fahrzeugen mit Verbrennungsmotoren und der weit verbreiteten Integration von ADAS-Technologien in konventionelle Automobile. Autohersteller statten zunehmend Personenkraftwagen mit Verbrennungsmotor ausNutzfahrzeugemit autonomen Funktionen wie Kollisionsvermeidung, Spurassistent und adaptiver Geschwindigkeitsregelung, um den sich ändernden Sicherheitsvorschriften gerecht zu werden. Die Erschwinglichkeit und die etablierte Infrastruktur zur Unterstützung von Fahrzeugen mit Verbrennungsmotor ermöglichen weiterhin ein hohes Produktionsvolumen weltweit. Darüber hinaus implementieren viele Automobilhersteller halbautonome Softwarelösungen in bestehenden ICE-Plattformen, bevor sie vollständig auf elektrifizierte Mobilität umsteigen. Die starke Verbrauchernachfrage nach vernetzten Fahrerlebnissen und die anhaltenden Fortschritte in der Automobilelektronik unterstützen die anhaltende Dominanz von Fahrzeugen mit Verbrennungsmotor bei der Einführung autonomer Software.

Das BEV-Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 19,2 % wachsen. Die zunehmende Akzeptanz von Elektrofahrzeugen, wachsende Investitionen in autonome EV-Plattformen und die zunehmende Integration von KI-gesteuerten Softwarearchitekturen beschleunigen die Nachfrage nach autonomen Fahrlösungen für batterieelektrische Personen- und Nutzfahrzeuge weltweit.

Nach Automatisierungsgrad

Zunehmender Einsatz von Fahrerassistenzfunktionen zur Förderung der segmentalen Dominanz der Stufe 2

Basierend auf dem Automatisierungsgrad wird der Markt in Level 1, Level 2, Level 3 sowie Level 4 und 5 eingeteilt.

Das Level-2-Segment dominiert den Markt aufgrund der weit verbreiteten Einführung teilweiser Fahrautomatisierungsfunktionen in modernen Fahrzeugen. Systeme der Stufe 2 kombinieren Lenkunterstützung mit Beschleunigungs- und Bremsunterstützung und bieten so mehr Fahrkomfort und Sicherheit, erfordern aber dennoch die Aufsicht des Fahrers. Automobilhersteller integrieren zunehmend adaptive Geschwindigkeitsregelung, Spurzentrierung und Stauassistenzfunktionen in Personenkraftwagen, um der steigenden Nachfrage der Verbraucher nach fortschrittlichen Sicherheitstechnologien gerecht zu werden. Die regulatorische Unterstützung für die ADAS-Implementierung und das wachsende Bewusstsein für Verkehrssicherheit beschleunigen die weltweite Einführung von Level-2-Software weiter. Darüber hinaus sind Level-2-Technologien vergleichsweise kostengünstig und kommerziell realisierbar und ermöglichen einen schnellen Einsatz in Mittelklasse- und Premium-Fahrzeugkategorien sowohl in entwickelten als auch in aufstrebenden Automobilmärkten.

Das Segment Level 4 und 5 wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 20,5 % wachsen. Steigende Investitionen in vollständig autonome Mobilitätslösungen, Robotaxi-Plattformen, KI-basierte Navigationssysteme und intelligente Transportinfrastruktur steigern die Nachfrage nach fortschrittlicher Software für selbstfahrendes Fahren mit minimalen oder keinen menschlichen Eingriffsmöglichkeiten.

Nach Bereitstellungsmodus

Die Bereitstellung vor Ort ist am höchsten, da die Datensicherheit höher ist und die Verarbeitungskontrolle in Echtzeit möglich ist

Basierend auf dem Bereitstellungsmodus wird der Markt in lokal und cloudbasiert kategorisiert.

Das On-Premise-Segment dominiert den Markt aufgrund des wachsenden Bedarfs an sicheren, latenzarmen und Echtzeit-Verarbeitungsfunktionen im autonomen Fahrzeugbetrieb. Automobilhersteller und Mobilitätsunternehmen bevorzugen die Bereitstellung vor Ort für die Verarbeitung sensibler Fahrdaten, Sensoranalysen und sicherheitskritischer Anwendungen mit verbesserter Kontrolle und Cybersicherheitsschutz. Diese Lösungen unterstützen eine schnellere Entscheidungsfindung, ohne stark auf externe Netzwerkkonnektivität angewiesen zu sein, was für autonome Navigations- und Fahrzeugsicherheitsfunktionen unerlässlich ist. Darüber hinaus investieren große Automobilhersteller in eine dedizierte interne Computerinfrastruktur, um die Softwareintegration, Leistungsvalidierung und Einhaltung gesetzlicher Standards zu optimieren. Der zunehmende Einsatz fortschrittlicher KI-Prozessoren und Edge-Computing-Technologien stärkt die weltweite Akzeptanz lokaler Softwarelösungen für autonomes Fahren weiter.

Für das Cloud-basierte Segment wird im Prognosezeitraum ein deutliches Wachstum von 21,9 % erwartet. Das Wachstum ist auf die zunehmende Einführung vernetzter Fahrzeugökosysteme, Over-the-Air-Softwareaktualisierungen und skalierbare Datenverwaltungsplattformen zurückzuführen. Wachsende Fortschritte inCloud-Computing, 5G-Konnektivität und Flottenanalysen beschleunigen weltweit die Nachfrage nach cloudbasierten autonomen Fahrlösungen.

Regionaler Ausblick auf den Markt für Software für autonomes Fahren

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Autonomous Driving Software Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika dominiert den Markt aufgrund der starken Präsenz führender Technologieunternehmen, Entwickler autonomer Fahrzeuge und Automobilhersteller in den USA und Kanada. In der Region werden erhebliche Investitionen in KI, maschinelles Lernen und autonome Mobilitätsplattformen getätigt, insbesondere für Robotaxi- und autonome Lkw-Anwendungen. Günstige regulatorische Unterstützung für autonome Fahrzeugtests und der zunehmende Einsatz vernetzter Fahrzeuginfrastruktur beschleunigen die Softwareeinführung. Darüber hinaus steigt die Verbrauchernachfrage nach fortschrittlichen Fahrerassistenzsystemen, softwaredefinierten Fahrzeugen usw Intelligente MobilitätServices stärkt das Marktwachstum in der gesamten Region weiter.

US-amerikanischer Softwaremarkt für autonomes Fahren

Der US-Markt wird im Jahr 2026 auf rund 2,54 Milliarden US-Dollar geschätzt, angetrieben durch fortschrittliche KI-Innovationen, Testprogramme für autonome Fahrzeuge, eine starke Präsenz von Technologieunternehmen und die zunehmende Kommerzialisierung von Robotaxi- und autonomen Lkw-Diensten.

Asien-Pazifik

Der asiatisch-pazifische Raum hält den zweitgrößten Marktanteil bei autonomer Fahrsoftware und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 19,8 % wachsen. SchnellElektrofahrzeugAkzeptanz, starke Kapazitäten in der Automobilfertigung und zunehmende Investitionen in die intelligente Mobilitätsinfrastruktur treiben die Marktexpansion in China, Japan und Südkorea voran. Regierungen unterstützen aktiv die Entwicklung autonomer Fahrzeuge durch Finanzierungsinitiativen und günstige Richtlinien. Darüber hinaus beschleunigen die zunehmende Urbanisierung, die steigende Nachfrage nach vernetzten Fahrzeugen und der zunehmende Einsatz KI-gestützter Transporttechnologien die Integration autonomer Fahrsoftware in Personen- und Nutzfahrzeuge in der gesamten Region.

Markt für autonomes Fahren in China

Der chinesische Markt wird im Jahr 2026 auf rund 1,19 Milliarden US-Dollar geschätzt, unterstützt durch die schnelle Einführung von Elektrofahrzeugen, den zunehmenden Einsatz von Robotaxi und starke staatliche Investitionen in KI-gestützte intelligente Mobilitätsinfrastruktur und autonome Transportökosysteme im ganzen Land.

Japanischer Markt für autonome Fahrsoftware

Der japanische Markt wird im Jahr 2026 auf rund 0,24 Milliarden US-Dollar geschätzt, angetrieben durch starke Investitionen in Robotik, vernetzte Mobilität und intelligente Transportsysteme. Der zunehmende Einsatz von ADAS-Technologien und staatlich geförderte Initiativen für autonome Fahrzeuge unterstützen die Marktexpansion.

Europa

Aufgrund der starken Präsenz von Premium-Automobilherstellern und der zunehmenden Konzentration auf Fahrzeugsicherheitsvorschriften stellt Europa den drittgrößten Markt für autonome Fahrsoftware dar. Deutschland, Großbritannien und Frankreich investieren stark in die Forschung zu autonomen Fahrzeugen, vernetzten Mobilitätsökosystemen und intelligenter Verkehrsinfrastruktur. Steigender Einsatz vonSoftwaredefinierte Fahrzeugeund die zunehmende Einführung von ADAS-Technologien unterstützen die Softwarenachfrage in der gesamten Region. Darüber hinaus ermutigen strenge Emissionsvorschriften und die zunehmende Verbreitung von Elektrofahrzeugen Automobilunternehmen, fortschrittliche Softwarelösungen für autonomes Fahren in Mobilitätsplattformen der nächsten Generation zu integrieren.

Britischer Softwaremarkt für autonomes Fahren

Der britische Markt wird im Jahr 2026 auf rund 0,37 Milliarden US-Dollar geschätzt, angetrieben durch steigende Investitionen in intelligente Mobilität, günstige Vorschriften für autonome Fahrzeuge und zunehmende Kooperationen zwischen Automobilherstellern, Softwareentwicklern und Anbietern vernetzter Infrastruktur.

Deutschland Markt für Software für autonomes Fahren

Der deutsche Markt wird im Jahr 2026 auf rund 0,62 Milliarden US-Dollar geschätzt, unterstützt durch starke Kapazitäten in der Automobilfertigung, die zunehmende Einführung softwaredefinierter Fahrzeuge und erhebliche Investitionen in die Forschung zum autonomen Fahren und intelligente Mobilitätstechnologien.

Naher Osten und Afrika

Der Markt im Nahen Osten und in Afrika wächst aufgrund steigender Investitionen allmählichintelligente StadtProjekte, intelligente Transportsysteme und vernetzte Mobilitätsinfrastruktur. Die Vereinigten Arabischen Emirate und Saudi-Arabien konzentrieren sich im Rahmen ihrer Initiativen zur digitalen Transformation zunehmend auf fortschrittliche Automobiltechnologien. Die zunehmende Akzeptanz von Luxusfahrzeugen, die mit ADAS-Funktionen ausgestattet sind, und das zunehmende Bewusstsein für Fahrzeugsicherheit unterstützen die Softwarenachfrage. Darüber hinaus schaffen staatliche Investitionen in KI-Technologien, 5G-Konnektivität und intelligente Mobilitätsökosysteme Möglichkeiten für den Einsatz autonomer Fahrzeuge.

Markt für autonomes Fahren in den VAE

Der Markt der VAE wird im Jahr 2026 auf etwa 0,10 Milliarden US-Dollar geschätzt, angetrieben durch Smart-City-Initiativen, Investitionen in fortschrittliche Verkehrsinfrastruktur und die zunehmende Einführung vernetzter und autonomer Mobilitätstechnologien in städtischen Verkehrsnetzen.

Lateinamerika

Lateinamerika verzeichnet ein stetiges Marktwachstum aufgrund der zunehmenden Verbreitung vernetzter Fahrzeuge und des wachsenden Bewusstseins für fortschrittliche Fahrzeugsicherheitstechnologien. Brasilien und Mexiko verzeichnen eine steigende Automobilproduktion und eine schrittweise Integration von ADAS-Funktionen in Personenkraftwagen. Wachsende städtische Mobilitätsherausforderungen und zunehmende Investitionen in eine intelligente Verkehrsinfrastruktur fördern die Nachfrage nach autonomen Fahrlösungen. Darüber hinaus tragen die Präsenz globaler Automobilhersteller und die Verbesserung der digitalen Konnektivität zur Marktentwicklung bei.

Markt für Software für autonomes Fahren in Brasilien

Der brasilianische Markt wird im Jahr 2026 auf rund 0,19 Milliarden US-Dollar geschätzt, unterstützt durch die zunehmende Digitalisierung der Automobilindustrie, das zunehmende Bewusstsein für Fahrzeugsicherheitstechnologien und die schrittweise Einführung fortschrittlicher Fahrerassistenz- und vernetzter Fahrzeuglösungen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Investitionen in Forschung und Entwicklung sowie fortschrittliche Computerarchitekturen durch wichtige Akteure zur Stärkung des Marktwettbewerbs

Der Markt für autonome Fahrsoftware ist hart umkämpft. Globale Automobilhersteller, Halbleiterunternehmen und Technologieunternehmen konzentrieren sich darauf, ihre autonomen Mobilitätsfähigkeiten durch Innovation und strategische Zusammenarbeit zu stärken. Führende Unternehmen investieren stark inkünstliche Intelligenz, maschinelles Lernen, Sensorfusion und cloudbasierte Fahrzeugplattformen zur Verbesserung der Genauigkeit und Sicherheit des autonomen Fahrens. Marktteilnehmer legen außerdem Wert auf Partnerschaften mit Automobil-OEMs, Mobilitätsanbietern und Entwicklern intelligenter Infrastruktur, um die Kommerzialisierung zu beschleunigen. Kontinuierliche Investitionen in Forschung und Entwicklung, Softwarevalidierung und fortschrittliche Computerarchitekturen ermöglichen es Unternehmen, ihre technologische Differenzierung zu verbessern und ihre globale Marktpräsenz auszubauen.

Der Wettbewerb auf dem Markt verschärft sich aufgrund der rasanten Entwicklung softwaredefinierter Fahrzeuge und der steigenden Nachfrage nach vernetzten Mobilitätslösungen weiter. Unternehmen priorisieren Over-the-Air-Software-Updates, Verbesserungen der Cybersicherheit und skalierbare autonome Plattformen, um sich einen Wettbewerbsvorteil zu verschaffen. Große Akteure weiten außerdem autonome Testprogramme und Piloteinsätze in Personenkraftwagen, Robotertaxis und kommerziellen Flotten aus. Darüber hinaus unterstützen Fusionen, Übernahmen und Kooperationen zwischen Automobil- und Technologieunternehmen die Erweiterung des Produktportfolios und schnellere Innovationszyklen. Der wachsende Fokus auf die Einhaltung gesetzlicher Vorschriften, Datensicherheit und Echtzeitverarbeitungsfähigkeiten prägt weiterhin die Wettbewerbsstrategien innerhalb der globalen Branche.

LISTE DER WICHTIGSTEN SOFTWAREUNTERNEHMEN FÜR AUTONOMES FAHREN, DIE IM BERICHT PROFILIERT WERDEN

- Waymo(UNS.)

- NVIDIA Corporation(UNS.)

- Tesla, Inc.(UNS.)

- Mobileye Global Inc. (Israel)

- Baidu Apollo(China)

- Aptiv PLC (Irland)

- Robert Bosch GmbH (Deutschland)

- Continental AG (Deutschland)

- Aurora Innovation, Inc. (USA)

- ai, Inc. (USA)

- AutoX Inc. (China)

- Huawei Technologies Co., Ltd. (China)

- Qualcomm Technologies, Inc. (USA)

- Toyota Woven von Toyota, Inc. (Japan)

- ZF Friedrichshafen AG (Deutschland)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Mai 2026:Tesla kündigte die Einführung seiner Full Self-Driving-Software, bekannt als FSD Supervised, in China an. Der amerikanische Autohersteller bestätigte die Erweiterung auf der Social-Media-Plattform X und stellte fest, dass dieSoftwareist auch in anderen globalen Märkten erhältlich: Südkorea, Australien, Kanada, den Niederlanden und den USA.

- Mai 2026: Stellantis und Qualcomm Technologies haben ihre mehrjährige Zusammenarbeit erweitert, um Snapdragon Digital Chassis-Lösungen und Snapdragon Ride Pilot ADAS-Plattformen in Fahrzeugarchitekturen der nächsten Generation zu integrieren und so KI-gesteuerte Cockpitsysteme, Konnektivität und skalierbare autonome Fahrfunktionen der Stufe 2+ weltweit zu verbessern.

- Februar 2026:Elektrobit und Mobileye gaben die Integration von EB corbos Linux für Sicherheitsanwendungen in Mobileye Drive bekannt, einem skalierbaren End-to-End-Level-4-Selbstfahrsystem. Als Grundlage für globale OEM-Angebote und Robotaxi-Anbieter wird die Mobileye-Plattform die sicherheitskonforme Lösung von Elektrobit nutzen und Funktionen und Feldaktualisierungen für die Automobilindustrie bereitstellen. Diese Zusammenarbeit spiegelt das Interesse von Mobileye an EB corbos Linux für Sicherheitsanwendungen wider.

- August 2025: Baidu Apollo hat die autonomen Mobilitätstests in China durch den Einsatz fortschrittlicher Software für autonomes Fahren erweitertRoboterachseund intelligente Transportsysteme, die die schnell wachsenden Infrastrukturinitiativen für intelligente Mobilität des Landes unterstützen.

- Juni 2025: Bosch hat verbesserte Softwarelösungen für autonomes Fahren auf den Markt gebracht, die sich auf KI-gestützte Wahrnehmung und prädiktive Fahrfunktionen konzentrieren und globale Automobilhersteller mit verbesserten Level-2- und Level-3-Automatisierungsfunktionen versorgen.

- Februar 2025: Aptiv kündigte die Kommerzialisierung von Softwarearchitekturen für autonomes Fahren der nächsten Generation an, die die Fahrzeugsicherheit, Sensorintegration und Hochleistungsrechnen für fortschrittliche Fahrerassistenz- und autonome Fahrzeuganwendungen verbessern sollen.

- Dezember 2024: Huawei hat sein Portfolio an intelligenter Automobilsoftware durch die Einführung fortschrittlicher autonomer Navigations- und Fahrerüberwachungssysteme für Elektrofahrzeuge erweitert und damit seine Position auf Chinas Markt für intelligente Mobilität und autonomes Fahren gestärkt.

BERICHTSBEREICH

Die globale Marktanalyse für Software für autonomes Fahren bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Bericht umfasst auch eine detaillierte Wettbewerbslandschaft, einschließlich Marktanteilen und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 18,7 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Komponente, nach Fahrzeugtyp, nach Automatisierungsgrad, nach Antriebstyp, nach Bereitstellungsmodus und nach Region |

| Nach Komponente |

|

| Nach Fahrzeugtyp |

|

| Nach Antriebsart |

|

| Nach Automatisierungsgrad |

|

| Nach Bereitstellungsmodus |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 6,84 Milliarden US-Dollar und wird bis 2034 voraussichtlich 32,08 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 2,43 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 18,7 % aufweisen wird

Das SUV-Segment ist nach Fahrzeugtyp das führende Segment im Markt.

Zunehmende Integration von KI- und ADAS-Technologien zur Beschleunigung der Marktexpansion.

Nordamerika hielt im Jahr 2025 den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf